Tamaño y participación del mercado de procesamiento de eventos complejos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

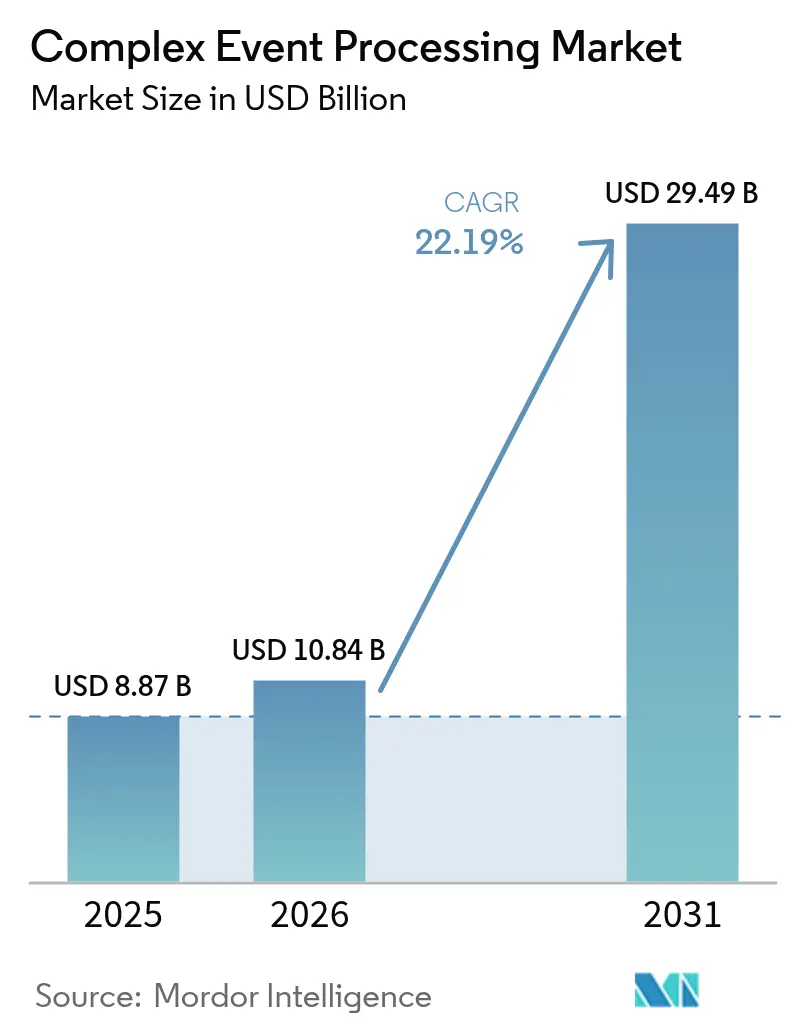

| Tamaño del Mercado (2026) | 10.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.19% CAGR |

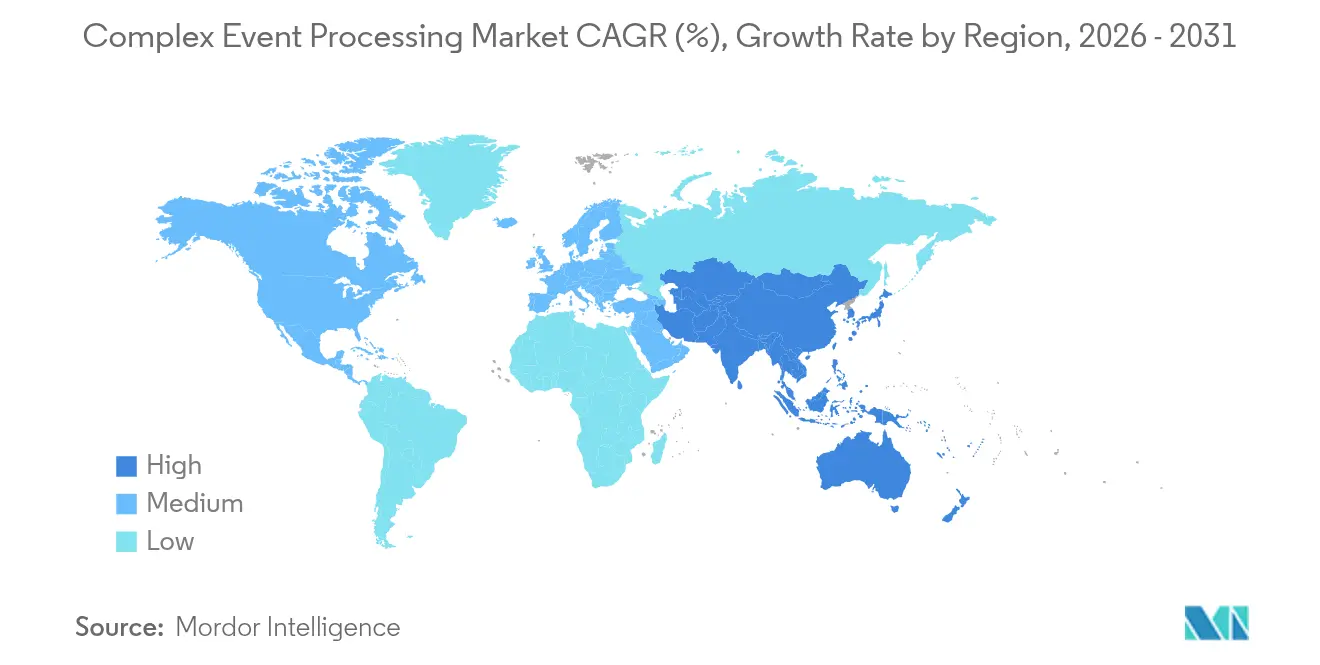

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

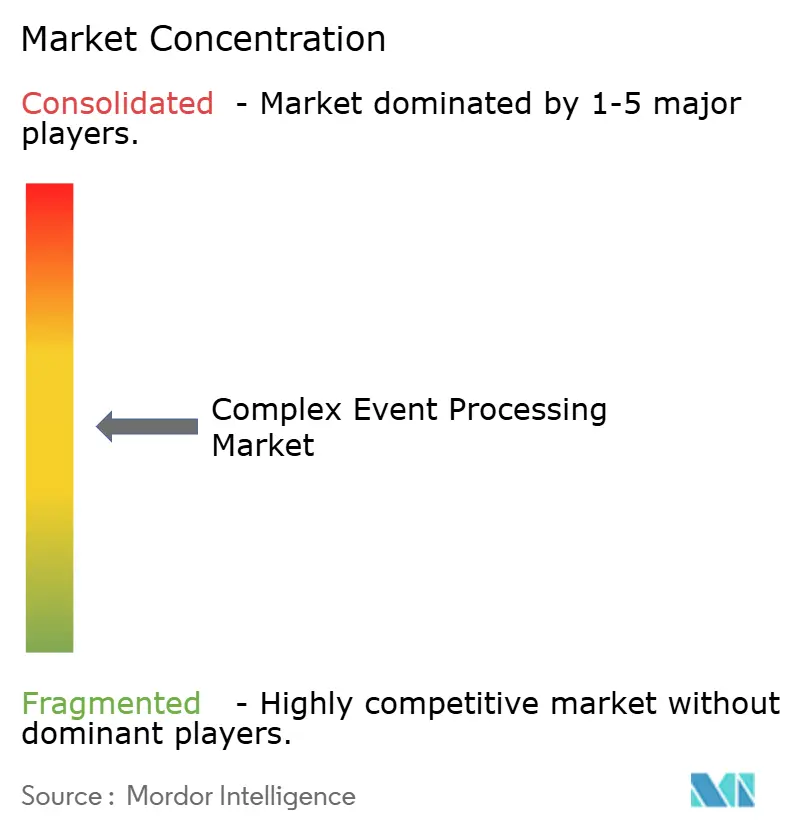

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de procesamiento de eventos complejos por Mordor Intelligence

Se espera que el tamaño del mercado de procesamiento de eventos complejos crezca de USD 8,87 mil millones en 2025 a USD 10,84 mil millones en 2026 y se prevé que alcance USD 29,49 mil millones en 2031 a una CAGR del 22,19% durante 2026-2031. Las empresas están acelerando las inversiones para hacer la transición de informes por lotes a inteligencia de submilisegundos que detecta fraudes, optimiza cadenas de suministro y explota oportunidades de arbitraje fugaces antes de que los competidores reaccionen. Los proveedores de nube que integran Apache Kafka, Apache Flink y motores propietarios dentro de ofertas de plataforma como servicio (PaaS) capturaron una participación del 56,27% en 2024, lo que pone de relieve cómo los contratos de infraestructura integrados influyen en las decisiones de compra hacia los hiperescaladores. Los servicios generaron el 36,71% de los ingresos de 2024 y se espera que crezcan más rápido al 23,44% hasta 2030, ya que las habilidades de integración, en lugar de las licencias de software, siguen siendo la principal partida de gasto. Los operadores de telecomunicaciones, los bancos y los fabricantes ahora enrutan millones de eventos de sensores, transacciones y sondas de red por segundo en canalizaciones de baja latencia, mientras que las estrictas normas de residencia de datos empujan a las industrias reguladas hacia patrones híbridos que sincronizan clústeres locales con análisis en la nube. La presión competitiva sigue siendo intensa ya que los hiperescaladores socavan en precio a los proveedores especializados, aunque persiste espacio sin explotar en implementaciones de energía, defensa y farmacéuticas que no pueden trasladarse completamente a la infraestructura de nube pública.

Conclusiones clave del informe

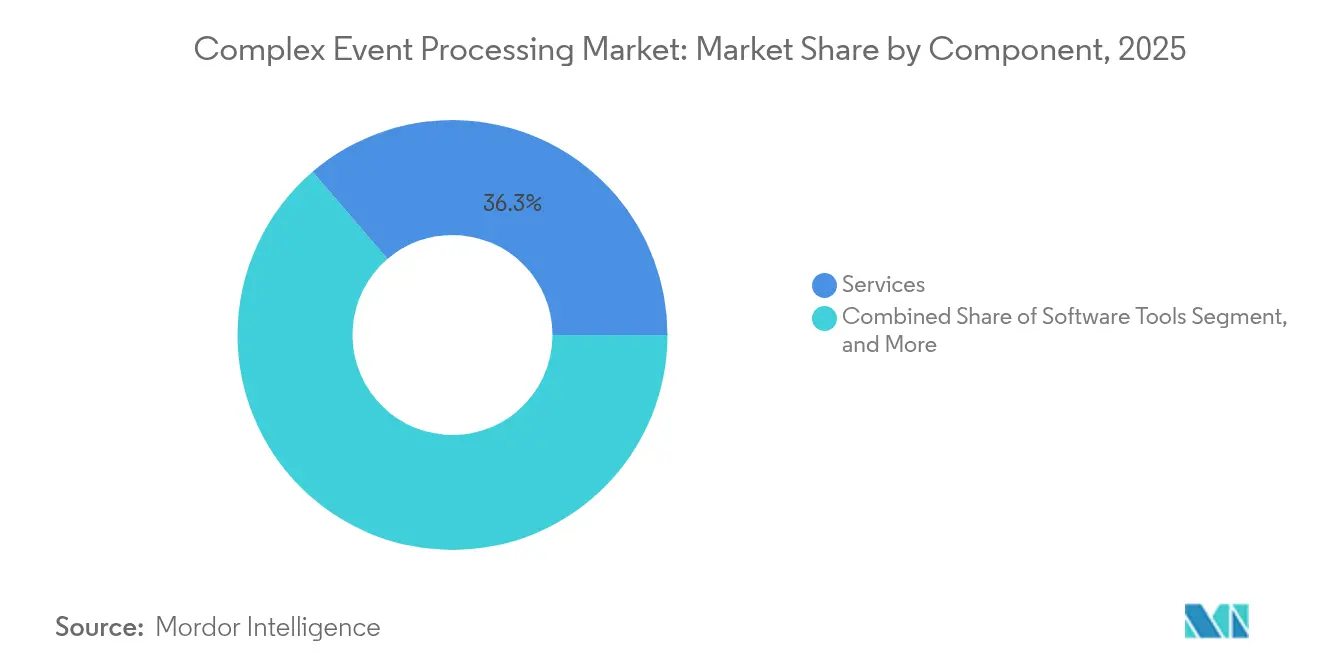

- Por componente, los servicios representaron el 36,28% de la participación del mercado de procesamiento de eventos complejos en 2025 y se prevé que se expandan a una CAGR del 23,08% hasta 2031.

- Por modo de implementación, la nube representó el 55,62% de la participación del mercado de procesamiento de eventos complejos en 2025, mientras que las implementaciones híbridas están destinadas a registrar la CAGR más alta del 23,10% entre 2026 y 2031.

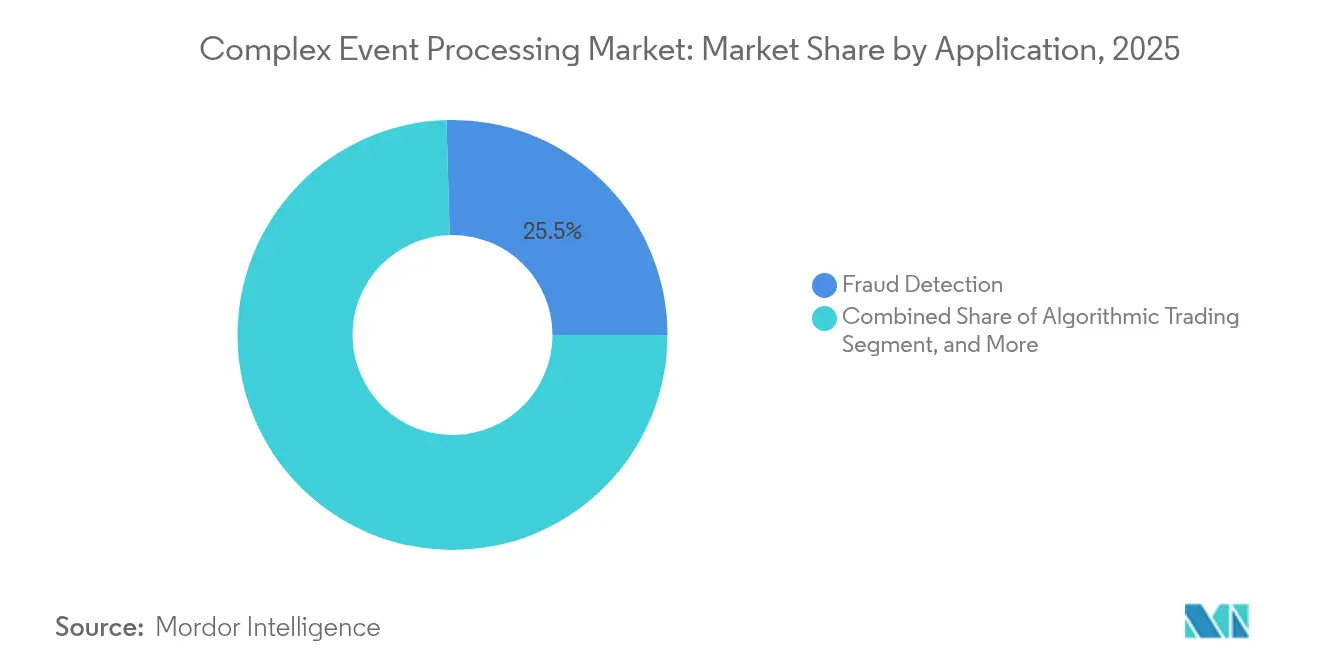

- Por aplicación, la detección de fraude lideró con una participación del 25,45% del tamaño del mercado de procesamiento de eventos complejos en 2025, mientras que se proyecta que el mantenimiento predictivo registre una CAGR del 23,52% hasta 2031.

- Por vertical de la industria, las telecomunicaciones capturaron el 27,45% de la participación del mercado de procesamiento de eventos complejos en 2025, y la atención sanitaria representa el vertical de más rápido crecimiento con una CAGR del 22,96% durante el período de pronóstico.

- Por geografía, América del Norte controló el 37,62% de la participación del mercado de procesamiento de eventos complejos en 2025, aunque Asia Pacífico está en camino de la expansión más rápida con una CAGR del 23,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de procesamiento de eventos complejos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Adopción creciente de arquitecturas de microservicios orientadas a eventos | +4.2% | Global con enfoque en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalada de volúmenes de datos generados por IoT en entornos industriales | +4.8% | Asia-Pacífico como núcleo con extensión a centros de fabricación de EE. UU. | Largo plazo (≥4 años) |

| Integración de IA y ML para análisis predictivo en tiempo real | +5.1% | Global liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge en los requisitos de detección instantánea de fraude en BFSI | +3.9% | Centros financieros en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤2 años) |

| Expansión de la computación en el borde para procesamiento de latencia ultrabaja | +3.6% | Fabricación en Asia-Pacífico, telecomunicaciones en América del Norte | Mediano plazo (2-4 años) |

| Entradas de capital de riesgo en empresas emergentes de procesamiento de flujos especializadas | +1.2% | Ecosistemas de capital de riesgo en América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de arquitecturas de microservicios orientadas a eventos

Las empresas que descomponen sistemas monolíticos en cargas de trabajo en contenedores advierten que las llamadas REST síncronas propagan la latencia y los fallos en cascada. La publicación de eventos en registros duraderos permite que los servicios posteriores reproduzcan los datos perdidos tras la recuperación, reduciendo el tiempo medio de recuperación y mejorando la resiliencia. Goldman Sachs reveló que su plataforma de liquidación orientada a eventos acortó el tiempo de compensación de operaciones de renta variable en un 40% en comparación con los predecesores de cola de mensajes.[1]Goldman Sachs, "Informes Tecnológicos 2024," GOLDMANSACHS.COM Los operadores nativos de Kubernetes como Strimzi automatizan el despliegue de clústeres, aunque el ajuste de particiones, factores de replicación y compensaciones de consumidores sigue exigiendo la escasa experiencia en sistemas distribuidos. A medida que más industrias adoptan los microservicios, la demanda constante de canalizaciones elásticas con semántica de exactamente una vez sustenta el crecimiento en el mercado de procesamiento de eventos complejos.

Escalada de volúmenes de datos generados por IoT en entornos industriales

Una planta automotriz moderna emite casi 2 terabytes de telemetría en tiempo real por día, superando las ventanas ETL nocturnas. Los procesadores de borde ligeros detectan temperaturas de soldadores robóticos que se desvían 3 °C por encima de la especificación, lo que permite realizar correcciones antes de que los defectos se propaguen. Siemens informó una reducción del 25% en el tiempo de inactividad no planificado y una evitación de costos de EUR 18 millones (USD 19,4 millones) una vez que los flujos de vibración se incorporaron a los algoritmos predictivos.[2]Siemens, "Informe Anual 2024," SIEMENS.COM Las pasarelas de borde filtran el ruido y reenvían solo las anomalías, conservando el ancho de banda y manteniendo la respuesta por debajo de 100 milisegundos. La creciente huella de sensores ancla el impulso a largo plazo del mercado de procesamiento de eventos complejos.

Integración de IA y ML para análisis predictivo en tiempo real

Los modelos de aprendizaje automático integrados directamente dentro de los motores de streaming ahora envían resultados puntuados a los sistemas de primera línea en cuestión de segundos. Los minoristas que ajustan los precios de sus productos dinámicamente cada pocos segundos incrementan las tasas de conversión hasta en un 20% en comparación con las actualizaciones por lotes, según implementaciones de campo de una de las principales cadenas de grandes almacenes de EE. UU. Los operadores de telecomunicaciones detectan firmas de denegación de servicio en vuelo y redirigen los paquetes antes de que el servicio se degrade. Las integraciones de Apache Flink con MLflow simplifican las canalizaciones de características, aunque los reguladores exigen IA explicable y linaje de eventos auditable, lo que impulsa a los proveedores a enriquecer las herramientas de gobernanza. Estos desarrollos refuerzan la demanda en todo el mercado de procesamiento de eventos complejos.

Auge en los requisitos de detección instantánea de fraude en BFSI

Las redes de tarjetas que autorizan miles de millones de transacciones diarias deben decidir en menos de 50 milisegundos si aprobar o impugnar los pagos. Las plataformas CEP basadas en grafos correlacionan las huellas digitales de los dispositivos y los datos de geolocalización, capturando fraudes que las reglas clásicas pasan por alto. Mastercard declaró que los motores en tiempo real redujeron los falsos positivos en un 30% al tiempo que detectaron un 12% más de eventos fraudulentos, ahorrando a los bancos un estimado de USD 1,2 mil millones anuales.[3]Mastercard, "Presentación para inversores 2024," MASTERCARD.COM Las directivas de cumplimiento como PSD2 refuerzan la urgencia, consolidando a BFSI como una fuente de ingresos fundamental para el mercado de procesamiento de eventos complejos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de ingenieros especializados en procesamiento de flujos | -2.8% | Global, aguda en América del Norte y Europa | Largo plazo (≥4 años) |

| Complejidad de integración de sistemas heredados en grandes empresas | -2.4% | Segmentos empresariales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Obstáculos de cumplimiento de soberanía de datos y privacidad | -1.9% | Europa (RGPD, NIS2), China (PIPL), implementaciones transfronterizas | Mediano plazo (2-4 años) |

| Altos costos de consumo en la nube para cargas de trabajo de alto rendimiento | -1.6% | Global, particularmente empresas medianas sensibles a los costos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de ingenieros especializados en procesamiento de flujos

Las universidades rara vez enseñan semántica de tiempo de evento, estrategias de marca de agua o teoría de reequilibrio de particiones, lo que obliga a las empresas a depender de consultores o largos programas de capacitación interna. Una encuesta de Confluent de 2024 encontró que el 68% de los líderes de datos citaban la escasez de talento como la principal barrera para la adopción. Los puestos permanecen vacantes durante seis meses o más en muchas ciudades, lo que infla los presupuestos de los proyectos y retrasa los plazos de producción. Los servicios administrados enmascaran parcialmente la complejidad, aunque los consejos de administración siguen siendo cautelosos sobre la externalización de flujos de eventos de misión crítica, prolongando la restricción.

Complejidad de integración de sistemas heredados en grandes empresas

Los programas de mainframe, los protocolos de bus propietarios y los paquetes ERP obsoletos rara vez exponen registros de cambios en formatos abiertos. IBM documentó que el 73% de los proyectos de transformación de Fortune 500 sufrieron retrasos de 12 meses debido a obstáculos de integración. Los conectores punto a punto se vuelven frágiles, las latencias de replicación aumentan y los riesgos de consistencia de datos se intensifican. El gasto adicional en middleware ralentiza los ciclos de negociación y modera el crecimiento del mercado de procesamiento de eventos complejos incluso cuando la demanda general aumenta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: los servicios anclan los ingresos y la demanda de habilidades

Los servicios generaron el 36,28% de los ingresos en 2025, lo que subraya que el diseño de arquitectura, el ajuste de Kubernetes y la gobernanza de esquemas requieren soporte experto. Se prevé que el tamaño del mercado de procesamiento de eventos complejos para servicios crezca a una CAGR del 23,08% hasta 2031 a medida que las empresas contraten integradores de sistemas para unificar feeds SCADA, telemetría IoT y bases de datos transaccionales. Los compromisos típicos duran entre 6 y 12 meses y superan los USD 500.000, una base facturable que supera con creces las tarifas de licencia. Las plataformas, incluidas las comerciales de Kafka, Flink y los motores específicos de los proveedores, mantienen una participación saludable; sin embargo, la comoditización aumenta a medida que los hiperescaladores integran el streaming administrado en paquetes de nube más amplios. Las herramientas de desarrollo auxiliares enfrentan una presión de precios aún mayor porque los paneles de control de código abierto y las CLI replican la funcionalidad básica.

A pesar de la compresión de márgenes, las plataformas siguen siendo importantes. Las empresas que se estandarizan en Apache Kafka o Pulsar tratan el backbone de eventos como fundacional, asignando presupuestos plurianuales para replicación global, recuperación ante desastres y garantías de exactamente una vez. Las herramientas de software se centran en la productividad del desarrollador, los registros de esquemas, los complementos de IDE, los rastreadores de linaje, pero rara vez representan más del 10% del gasto anual. La defensibilidad de los servicios se fortalece por lo tanto. Las auditorías de cumplimiento, las revisiones de seguridad de confianza cero y el ajuste del rendimiento bajo carga escalada requieren supervisión humana, manteniendo a los servicios como el contribuyente más confiable al mercado de procesamiento de eventos complejos.

Por modo de implementación: la nube lidera, el híbrido crece

La nube representó el 55,62% de los ingresos en 2025 ya que AWS Managed Streaming for Apache Kafka, Azure Event Hubs y Google Pub/Sub eliminaron el trabajo de aprovisionar clústeres. Los precios basados en el uso benefician a las cargas de trabajo variables que se disparan durante los lanzamientos de productos o las ventas flash, y el escalado automático reduce el gasto inactivo. Sin embargo, los operadores de telecomunicaciones y los mercados de capital con alto rendimiento constante informan facturas mensuales de nube que superan los USD 50.000, lo que impulsa la repatriación a Kubernetes local. La participación del mercado de procesamiento de eventos complejos para las arquitecturas híbridas se expandirá más rápido al 23,10% porque las industrias reguladas necesitan tanto control soberano como análisis elástico.

El diseño híbrido genera complejidad. Las empresas deben sincronizar las ACL, los tokens de seguridad y los esquemas entre los clústeres de planta y los lagos de datos en la nube. Las normas de ciberseguridad NIS2 de Europa obligan a los operadores de infraestructura crítica a mantener los eventos sin procesar dentro de las fronteras nacionales. Los proveedores responden enviando conectores con conciencia de clúster que solo propagan agregados saneados a través de las fronteras jurisdiccionales. A lo largo del horizonte de pronóstico, el mercado de procesamiento de eventos complejos será testigo de cómo los proveedores de nube redoblan sus esfuerzos en conectores administrados que faciliten la orquestación híbrida, mientras que los fabricantes de hardware OEM integran nodos Kafka ligeros en pasarelas industriales para garantizar una latencia inferior a 10 milisegundos en el borde.

Por aplicación: la detección de fraude domina, el mantenimiento predictivo se acelera

La detección de fraude representó el 25,45% de los ingresos de 2025 a medida que los emisores, adquirentes y pasarelas de comercio electrónico puntúan las transacciones en tiempo real. El tamaño del mercado de procesamiento de eventos complejos para la detección de fraude continúa expandiéndose de forma constante, pero enfrenta saturación en las regiones bancarias maduras. El mantenimiento predictivo, con una CAGR prevista del 23,52%, representa la oportunidad de ruptura. Los fabricantes que transmiten datos de vibración, acústica y temperatura a los detectores de anomalías evitan tiempos de inactividad catastróficos y prolongan la vida útil de los activos. Los procesadores residentes en el borde identifican fallos de rodamientos con horas de antelación, programando el mantenimiento sin detener las líneas de producción.

El monitoreo de redes sigue siendo indispensable para las telecomunicaciones que correlacionan eventos de ancho de banda, fluctuación y pérdida de paquetes. La negociación algorítmica se distingue por los requisitos de latencia medidos en microsegundos, lo que impulsa los aceleradores FPGA colocados en los centros de datos de las bolsas. Las ventas y el marketing utilizan eventos de flujo de clics para activar ajustes de precios en tiempo real y ofertas personalizadas, logrando incrementos documentados de conversión de dos dígitos. Cada caso de uso exige esquemas, ventanas y lógica de unión personalizados, por lo que las hojas de ruta de los proveedores añaden plantillas verticales para reducir la carga de desarrollo. Para 2030, se espera que el mantenimiento predictivo casi iguale a la detección de fraude en contribución total de ingresos, apoyando otro tramo de crecimiento para el mercado de procesamiento de eventos complejos.

Por vertical de la industria: las telecomunicaciones lideran, la atención sanitaria crece con fuerza

Los operadores de telecomunicaciones contribuyeron con el 27,45% del gasto de 2025, correlacionando registros de detalles de llamadas con sondas de red para enrutar el tráfico de manera eficiente y prevenir incumplimientos de SLA. Sin embargo, la pérdida de suscriptores y la competencia de operadores alternativos comprimen los márgenes de los operadores, lo que motiva estrategias de monetización de análisis más profundas vinculadas a datos de suscriptores en tiempo real. La atención sanitaria, que se expande a una CAGR del 22,96%, gana impulso del mandato del Espacio Europeo de Datos de Salud que exige que los hospitales transmitan actualizaciones de historiales clínicos electrónicos a través de las fronteras. La telemetría continua de dispositivos portátiles y monitores a pie de cama alimenta el soporte de decisiones clínicas que detecta la sepsis horas antes, salvando vidas y reduciendo costos.

La banca, los servicios financieros y los seguros mantienen una demanda constante de canalizaciones de interdicción de fraude y vigilancia de operaciones. El comercio minorista y el comercio electrónico dependen de la sincronización de inventarios y los bucles de recomendación en tiempo real. La fabricación aprovecha el mantenimiento predictivo para compensar la escasez de mano de obra cualificada y reducir las tasas de desechos. Los gobiernos y la defensa insisten en implementaciones con aislamiento físico para salvaguardar los datos clasificados, creando un nicho duradero para los proveedores locales. La energía y las utilities correlacionan los feeds de contadores inteligentes con las condiciones de la red para equilibrar el suministro y evitar los apagones. En conjunto, la diversificación vertical amortigua las oscilaciones cíclicas, haciendo que el mercado de procesamiento de eventos complejos sea resiliente ante los distintos escenarios macroeconómicos.

Análisis geográfico

América del Norte controló el 37,62% de los ingresos en 2025 gracias a las firmas de negociación de Wall Street y los gigantes tecnológicos de Silicon Valley que fueron pioneros en la negociación algorítmica, la detección de fraude y la personalización del flujo de clics. Los inversores de capital de riesgo canalizaron miles de millones hacia Confluent, Imply y Materialize, construyendo un profundo grupo de talento de ingeniería. La Ley de Privacidad del Consumidor de California impulsa las canalizaciones de anonimización en tiempo real, ampliando la demanda potencial. Sin embargo, la escasez de ingenieros de sistemas distribuidos sigue siendo aguda, lo que infla los salarios y retrasa las fechas de inicio de los proyectos. Los adoptantes del mercado medio a menudo eligen los servicios administrados para sortear la brecha de talento, impulsando el crecimiento de los proveedores de servicios dentro del mercado de procesamiento de eventos complejos.

Asia Pacífico registra el crecimiento más rápido con una CAGR del 23,48% hasta 2031. Los programas de ciudades inteligentes chinos instrumentan semáforos, medidores de servicios públicos y cámaras de vigilancia, transmitiendo petabytes de eventos a centros de comando. La Interfaz de Pagos Unificada de India procesó 11,4 mil millones de transacciones en octubre de 2024, lo que requiere compensación y detección de fraude en menos de un segundo. Las fábricas japonesas automatizan el mantenimiento predictivo para compensar el envejecimiento de la fuerza laboral, y los operadores surcoreanos utilizan la división de red 5G que depende de la asignación de recursos en tiempo real. Las leyes de datos soberanos, como la PIPL de China, obligan a los clústeres dentro del país, lo que eleva los costos de infraestructura duplicada pero simultáneamente impulsa los ingresos de los proveedores locales, ampliando aún más el mercado de procesamiento de eventos complejos.

Europa se beneficia de la telemática automotriz y los despliegues de IoT industrial en Alemania, Francia y Suecia. El RGPD, NIS2 y la futura Ley de IA imponen estrictas obligaciones de linaje y consentimiento que favorecen a las plataformas capaces de rastrear cada transformación de eventos. Los megaproyectos de ciudades inteligentes de Oriente Medio en Dubái y Arabia Saudita dependen del análisis de streaming para enrutar el tráfico y optimizar las redes de energía. África sigue siendo incipiente pero muestra promesas a través de ecosistemas de dinero móvil que transfieren micropagos en tiempo casi real. América del Sur concentra su actividad en Brasil, donde los bancos implementan motores CEP para combatir el fraude en los pagos Pix. En general, las variaciones regionales en regulación, conectividad y madurez industrial garantizan un panorama de demanda diverso que enriquece el mercado de procesamiento de eventos complejos.

Panorama regulatorio

Los despliegues de procesamiento de eventos complejos (CEP) en industrias reguladas están cada vez más determinados por obligaciones de ciberseguridad, soberanía de datos y auditabilidad que se aplican directamente a las canalizaciones de streaming. En Estados Unidos, la aprobación por parte de la Comisión Federal Reguladora de Energía de actualizaciones vinculadas a la norma de confiabilidad CIP-003-11 de NERC en 2026 eleva las expectativas sobre el control de acceso y la higiene cibernética en entornos de infraestructura crítica que dependen del acceso remoto y de operaciones conectadas a la nube. China también ha reforzado los requisitos de manejo de datos gubernamentales mediante la norma GB/T 45396-2025 (vigente desde octubre de 2025), fortaleciendo la localización y los controles de seguridad que favorecen el procesamiento dentro del país y una gobernanza más sólida en el punto de ingreso de eventos.

En Europa, el Reglamento (UE) 2024/1689 (Ley de IA de la UE) incrementa la presión de cumplimiento sobre el registro de eventos y la conservación de registros para sistemas de IA de alto riesgo, lo que se traduce en requisitos de diseño para registros a prueba de manipulaciones, de solo adición, y trazabilidad a lo largo de los flujos de datos y las decisiones de los modelos. Al mismo tiempo, la Comisión de Bolsa y Valores de EE. UU. emitió en 2026 una Publicación de Concepto (Release No. 34-105251) para revisar el Consolidated Audit Trail y las fuentes de datos relacionadas, manteniendo a los participantes del mercado enfocados en la integridad de los datos de vigilancia, la ciberseguridad y los costos, todo lo cual afecta la manera en que las plataformas CEP implementan el registro, la retención y los controles en canalizaciones de eventos de alto volumen.

Análisis de la cadena de valor

La cadena de valor de CEP comienza con los productores de eventos que generan telemetría y transacciones de alta velocidad, incluidos sensores IoT, controladores industriales, sistemas de pago y elementos de redes de telecomunicaciones (por ejemplo, unidades de banda base y cabezales de radio remotos). Los eventos pasan por capas de recolección, transporte y normalización (agentes, gateways, hubs de API/eventos y registros distribuidos de tipo Kafka), y luego llegan a motores de procesamiento de flujos y CEP (como Apache Flink, Esper y Siddhi) para el ventaneo, la correlación y la detección de patrones. Los casos de uso empaquetados y las aplicaciones verticales (decisiones de fraude, monitoreo de redes, mantenimiento predictivo y observabilidad) se sitúan por encima de la capa de procesamiento, mientras que las herramientas de gobernanza, seguridad y gestión de datos (registros de esquemas, trazabilidad, controles de acceso y aplicación de políticas) envuelven la pila para los despliegues regulados.

Los integradores de sistemas, los proveedores de servicios administrados y los proveedores de plataformas específicas del sector asumen gran parte del trabajo de implementación, ya que la mayoría de las empresas necesitan conectores hacia sistemas heredados y manuales operativos para una confiabilidad de 24x7. La orquestación orientada a telecomunicaciones destaca dónde se acumula el valor a partir de la integración entre dominios más que del motor CEP en sí, ya que los marcos que convergen los flujos de trabajo de OSS/BSS apuntan a una activación más rápida y a un aislamiento de fallas más eficaz. En el lado de la infraestructura, el ecosistema de suministro incluye proveedores de nube que empaquetan el streaming administrado con contratos de plataforma más amplios, junto con proveedores de hardware y de borde que acercan la ingesta y la inferencia al lugar donde se originan los eventos. Esto reduce el ancho de banda y la latencia, pero aumenta el peso de las operaciones de ciclo de vida, los parches de seguridad y los informes de cumplimiento en entornos híbridos.

Panorama competitivo

Los cinco principales proveedores, Confluent, AWS, IBM, Oracle y Google, controlaron la mayor parte de los ingresos en 2024, lo que indica una concentración moderada. Los hiperescaladores integran el streaming administrado en acuerdos de infraestructura más amplios, recortando los precios unitarios y presionando a los proveedores especializados. Confluent se diferencia a través de conectores agnósticos a la nube y gobernanza avanzada, pero debe contrarrestar los precios agresivos de AWS para servicios Kafka comparables. Hazelcast y Striim se centran en el procesamiento en memoria de baja latencia y las canalizaciones de captura de cambios en datos para bases de datos heredadas, llenando nichos que los hiperescaladores a menudo pasan por alto. Los proyectos de código abierto Apache Flink, Pulsar y Redpanda atraen a empresas cautelosas ante la dependencia de un proveedor, aunque requieren talento operativo, creando un mercado paralelo para los proveedores de servicios administrados.

La estrategia competitiva se inclina cada vez más hacia las soluciones verticales. Los proveedores ofrecen paquetes de interoperabilidad para la atención sanitaria, planos de riesgo financiero o adaptadores de protocolo industrial para acortar el tiempo de obtención de valor. Redpanda reescribió el protocolo de cable de Kafka en C++ para reducir las pausas de recolección de basura y afirma una ganancia de eficiencia de 10x, mientras que Materialize presenta sintaxis compatible con PostgreSQL para reducir la fricción del desarrollador. La semántica de exactamente una vez, la latencia de extremo a extremo por debajo del segundo y la estrecha integración con MLOps emergen como diferenciadores clave. Confluent presentó patentes en torno a la marca de agua adaptativa para equilibrar la latencia y la corrección bajo fluctuaciones de red, lo que señala carreras de propiedad intelectual en curso. A pesar de la presión de precios, el mercado de procesamiento de eventos complejos mantiene espacio para los especialistas que innovan en rendimiento, gobernanza o experiencia en el dominio.

Durante el período de pronóstico, es probable la consolidación. Los hiperescaladores pueden adquirir empresas especializadas que posean conectores de alto valor o conocimiento de dominio para integrarlos en paquetes de nube más amplios. Mientras tanto, los proveedores de nube soberana y los gigantes de la automatización industrial exploran asociaciones OEM para integrar motores de streaming directamente en pasarelas y controladores de borde. Estos movimientos tienen como objetivo consolidar los segmentos verticales donde los centros de datos de los hiperescaladores no pueden penetrar debido a barreras de soberanía o latencia. El panorama resultante combinará unas pocas plataformas globales con múltiples proveedores especializados, manteniendo el dinamismo competitivo en todo el mercado de procesamiento de eventos complejos.

Líderes de la industria de procesamiento de eventos complejos

Confluent, Inc.

TIBCO Software Inc.

Software AG

Informatica Inc.

Hazelcast, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los despliegues híbridos y soberanos siguen siendo un espacio en blanco clave donde los compradores necesitan una gobernanza de eventos coherente entre los clústeres locales y la analítica en la nube, impulsada por los mandatos de residencia de datos y auditoría. Los requisitos de la Ley de IA de la UE sobre el registro y la conservación de registros para sistemas de IA de alto riesgo generan un impulso tangible para las plataformas CEP que puedan ofrecer registros de eventos a prueba de manipulaciones, trazabilidad de extremo a extremo y aplicación de políticas en los flujos de trabajo de streaming e inferencia de modelos. Esto se alinea con el énfasis del informe en los servicios de streaming en la nube empaquetados y con la demanda continua de implementaciones basadas en servicios para operacionalizar esquemas, controles y sincronización entre entornos.

Una segunda oportunidad se centra en la convergencia de CEP con la IA agéntica y la automatización de decisiones en tiempo real, donde las empresas necesitan correlacionar llamadas a herramientas, acciones y señales contextuales en pleno vuelo en lugar de después de los hechos. En 2026, Databricks introdujo el Modo en Tiempo Real para Apache Spark (Spark 4.1) para impulsar el streaming con latencia de milisegundos sin un motor independiente, lo que señala una competencia continua en torno a la ejecución unificada para la analítica de streaming. La actividad de productos también apunta a una demanda de canalizaciones de contexto de IA en tiempo real: RisingWave anunció la versión 3.0 en julio de 2026 con incorporaciones como el soporte de Apache Iceberg V3 y la integración nativa de pgvector, y AWS publicó en abril de 2026 una arquitectura de referencia para una infraestructura inteligente de mediación en telecomunicaciones construida alrededor de Bedrock AgentCore y marcos de agentes relacionados. Estas actualizaciones respaldan un enfoque comercial a corto plazo en capacidades de CEP que combinan procesamiento de baja latencia con gobernanza, conectores y automatización operativa para cargas de trabajo de telecomunicaciones, industriales y de IA empresarial.

Desarrollos recientes del sector

- Junio de 2026: Vantiq firmó un memorando de entendimiento estratégico con Daol TS para expandir la orquestación de IA en tiempo real basada en eventos y un negocio de dispositivos de IA en toda Corea del Sur, dirigido a casos de uso en manufactura, logística, sector público y energía. La asociación se centra en el diseño de soluciones integradas y la entrega local, fortaleciendo la ejecución de comercialización en despliegues que dependen de socios del ecosistema y de la integración vertical.

- Mayo de 2026: Confluent anunció capacidades ampliadas de Confluent Intelligence y Confluent Cloud orientadas a facilitar la creación y la seguridad de la IA en tiempo real. La actualización refuerza la diferenciación del proveedor en torno a los datos de streaming gobernados como contexto de IA, estrechando el vínculo entre las canalizaciones de streaming de estilo CEP, los controles de seguridad y el consumo de IA empresarial.

- Octubre de 2025: Confluent lanzó Confluent Intelligence para abordar la brecha de contexto de IA conectando flujos de datos empresariales gobernados y en tiempo real con aplicaciones de IA. El lanzamiento eleva el énfasis competitivo en empaquetar capacidades adyacentes a CEP (procesamiento de flujos, gobernanza y conectores) en experiencias de plataforma listas para IA en lugar de motores de eventos independientes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de Procesamiento de Eventos Complejos (CEP) abarca plataformas, herramientas de software y servicios que detectan patrones en flujos de eventos de alto volumen casi en tiempo real y que luego desencadenan información o acciones para casos de uso empresarial.

Exclusiones de alcance: excluimos el almacenamiento de datos de propósito general, las herramientas básicas de BI e informes, y la infraestructura de streaming no CEP que no proporciona detección de patrones de eventos ni procesamiento basado en reglas como función principal.

Descripción general de la segmentación

- Por componente

- Plataformas

- Herramientas de software

- Servicios

- Por modo de implementación

- Nube

- Local

- Híbrido

- Por aplicación

- Detección de fraude

- Monitoreo de redes

- Negociación algorítmica

- Mantenimiento predictivo

- Ventas y marketing

- Otra aplicación

- Por vertical de la industria

- Banca, servicios financieros y seguros

- Telecomunicaciones

- Comercio minorista y comercio electrónico

- Fabricación

- Atención sanitaria

- Gobierno y defensa

- Energía y utilities

- Otra vertical de la industria

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la estructura base del modelo y mantener definiciones coherentes entre regiones y tipos de compradores, antes de fijar las cifras finales. Revisamos materiales públicos como los registros ante la SEC de EE. UU. (incluidos los formularios 10-K), presentaciones para inversionistas, documentación de productos y cobertura de prensa confiable para mapear los métodos habituales de fijación de precios y la forma en que los compradores adquieren CEP, incluidas las licencias, las suscripciones y los servicios.

También utilizamos fuentes de acceso libre, como los indicadores de economía digital de la OCDE y el Banco Mundial, las estadísticas de conectividad de la UIT, las publicaciones del NIST sobre sistemas basados en eventos y prácticas de seguridad, y las series de adopción de TIC de Eurostat, para anclar la dirección de la demanda regional y el nivel de preparación para la adopción. Para verificaciones adicionales, consultamos suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para evaluar la intensidad de I+D y contrastar la exposición de los proveedores al CEP. Las fuentes documentales mencionadas anteriormente son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con proveedores de software CEP, integradores de sistemas, socios de la nube y usuarios empresariales de industrias importantes como BFSI, telecomunicaciones, retail, manufactura y salud. Estas conversaciones aclararon cómo se ubica el CEP dentro de programas más amplios de analítica en tiempo real, qué impulsa las tasas de adopción de servicios de integración y soporte, y cómo las decisiones de despliegue (nube, local, híbrido) se traducen en distintos valores contractuales según la región.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 31% | EMEA: 34% |

| Actores más pequeños: 16% | Gerentes: 55% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró mediante un enfoque descendente y ascendente, en el que se utilizaron los patrones regionales de gasto en TI empresarial y las señales de adopción de la analítica en tiempo real para reconstruir el conjunto de demanda de CEP, que luego se distribuyó entre plataformas, herramientas de software y servicios. Corroboramos los totales con aproximaciones ascendentes selectivas, como la exposición muestreada de los ingresos de los proveedores al CEP, verificaciones de canal con integradores y una visión de PVP promedio x volumen para casos de uso comunes, y luego ajustamos cuando persistían discrepancias.

Los insumos clave que dieron forma al modelo incluyeron la combinación de despliegue en la nube frente a local, las tasas de adopción de servicios de integración y soporte continuo, los tamaños contractuales habituales según el tamaño de la empresa, la adopción por parte de industrias con alto volumen de eventos (como BFSI y telecomunicaciones), y la ponderación de casos de uso entre la detección de fraude, el monitoreo de redes, el trading algorítmico, el mantenimiento predictivo y los flujos de trabajo de ventas y marketing. Cuando no se disponía de valores directos para geografías más pequeñas, utilizamos indicadores sustitutos como la adopción de TIC, el crecimiento del gasto en software empresarial y la combinación local de industrias reguladas, y luego volvimos a verificar esos supuestos utilizando insumos primarios.

Para la previsión, utilizamos un análisis de escenarios basado en el consenso de expertos sobre la rapidez con la que se expanden los casos de uso de CEP con la adopción de arquitecturas basadas en eventos y la migración a la nube. Los supuestos se actualizaron en función de la evolución de precios, la penetración de servicios y las diferencias de crecimiento regional, de modo que la previsión siga siendo reproducible y fácil de rastrear hasta las variables utilizadas.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones de varios pasos que comparan los resultados del modelo con señales independientes, incluidas las tendencias de los comentarios de los proveedores, la dirección de adopción de la nube regional y el gasto implícito por despliegue de CEP. Se identificaron los valores atípicos, otro analista revisó los factores detrás de la variación, y se activaron llamadas de seguimiento cuando un solo supuesto llevaba el resultado fuera de un rango razonable.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios significativos de precios, cambios en la agrupación de productos o un shock de demanda claro en un sector clave. Antes de la entrega, se completa una revisión final por parte del analista para garantizar que las divulgaciones públicas más recientes y la retroalimentación primaria se reflejen en la estimación del año en curso y en la trayectoria de la previsión.

Estimación del mercado global de procesamiento de eventos complejos (CEP) de Mordor Intelligence comparada con otras estimaciones publicadas

Las cifras publicadas del mercado de CEP pueden parecer muy dispares porque el mismo término se utiliza de manera diferente entre estudios, y porque los proveedores pueden agrupar el CEP con la analítica de streaming más amplia o con trabajos de integración. Las diferencias también surgen cuando una estimación asume un alcance de servicios más amplio, y otra mantiene los servicios limitados a la entrega específica de CEP.

Algunas estimaciones externas amplían el alcance para incluir el streaming de eventos adyacente y pilas más amplias de analítica en tiempo real, y luego proyectan tasas de crecimiento agresivas a largo plazo en años posteriores. Para Mordor Intelligence, el recuento se limita a las plataformas CEP, las herramientas de software y los servicios relacionados que se adquieren específicamente para la detección de patrones de eventos y el procesamiento basado en reglas, lo que ayuda a evitar incluir el gasto general en infraestructura de streaming.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,84 mil millones de USD (2026) | |

| Editor de Datos del Sector A | 13,99 mil millones de USD (2026) | Esta cifra es coherente con un conjunto de inclusión más amplio que puede incorporar analítica de streaming más amplia y gasto de implementación circundante, lo que aumenta el total de 2026 en comparación con un recuento exclusivo de CEP. |

| Editorial de Investigación del Sector B | 7,23 mil millones de USD (2025) | El valor más bajo se alinea con un recuento más estrecho que puede centrarse principalmente en los ingresos de software CEP y una capa de servicios más reducida, y también está anclado a un año base diferente. |

La tabla sugiere que los mayores impulsores de la variación son la expansión del alcance hacia el streaming adyacente y el gasto en analítica, además de las diferencias en cómo se trata el ingreso por servicios y cómo se define el año base. Al mantener el modelo vinculado a los desencadenantes de compra de CEP, la combinación de despliegue y las verificaciones de demanda de casos de uso que pueden verificarse a través de entrevistas, el resultado se mantiene transparente y reproducible para la planificación.

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezca la demanda global de procesamiento de eventos complejos?

El mercado de procesamiento de eventos complejos registra una CAGR del 22,19% entre 2026 y 2031, elevando el valor de USD 10,84 mil millones a USD 29,49 mil millones.

¿Qué patrón de implementación se está expandiendo más rápidamente?

Las arquitecturas híbridas que combinan clústeres locales con análisis en la nube registran la CAGR más alta del 23,10% hasta 2031 a medida que los usuarios regulados buscan soberanía y elasticidad.

¿Qué hace que los servicios sean la mayor categoría de gasto?

Las empresas carecen de experiencia interna para conectar los sistemas heredados, los feeds SCADA y los procesadores de streaming modernos, por lo que los servicios recolectaron el 36,28% de los ingresos de 2025 y crecerán al 23,08% anual.

¿Por qué la atención sanitaria es un vertical de alto crecimiento?

El monitoreo de pacientes en tiempo real y las nuevas normas del Espacio Europeo de Datos de Salud impulsan a los hospitales a transmitir eventos de historiales clínicos electrónicos, impulsando una CAGR del 22,96% para las implementaciones de atención sanitaria.

¿Qué región muestra el mayor potencial de crecimiento?

Asia Pacífico avanza a una CAGR del 23,48% hasta 2031, impulsada por los proyectos de ciudades inteligentes chinos y la infraestructura de pagos digitales de alto volumen de India.

¿Qué tan concentrada es la competencia entre los proveedores?

Los cinco principales proveedores poseen aproximadamente el 45% de la participación, lo que indica una concentración moderada y deja espacio para los especialistas centrados en el procesamiento de borde de baja latencia o los conectores específicos del dominio.

Última actualización de la página el: