Tamaño y Participación del Mercado de Cámaras de Tablero

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

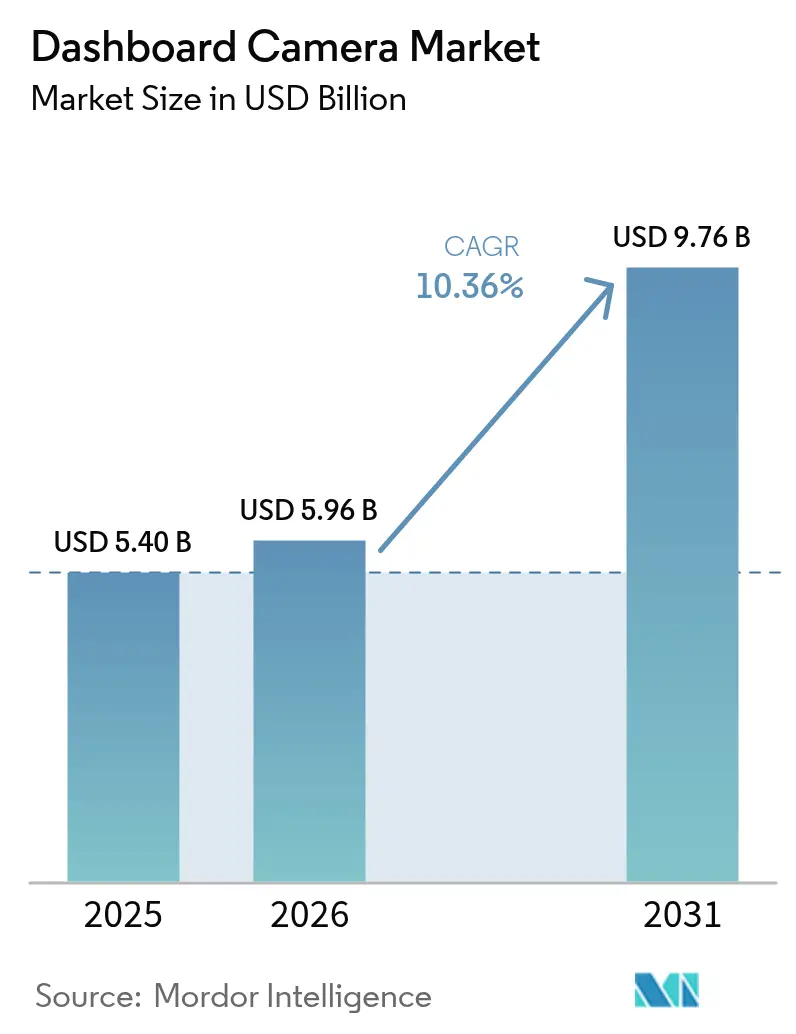

| Tamaño del Mercado (2026) | 5.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras de Tablero por Mordor Intelligence

El tamaño del mercado de cámaras de tablero fue valorado en USD 5.400 millones en 2025 y se estima que crecerá desde USD 5.960 millones en 2026 hasta alcanzar USD 9.760 millones en 2031, a una CAGR del 10,36% durante el período de pronóstico (2026-2031). Esta expansión se origina en el mandato de registradores de datos a bordo de vehículos en Europa, la expansión de los programas de telemática de seguros en América del Norte y la rápida integración de IA que eleva el valor percibido entre los operadores de flotas. La firme postura regulatoria de Europa ha posicionado las unidades instaladas de fábrica como la nueva norma, mientras que la próspera base de producción automotriz de Asia y las aseguradoras favorables a la telemática sustentan el mayor impulso de crecimiento regional. La diferenciación tecnológica ha pivotado del hardware al software; los análisis conectados a la nube, el almacenamiento conforme al RGPD y los diseños resistentes al calor determinan ahora la preferencia de marca. La competencia se intensifica a medida que los especialistas en el mercado de accesorios, los proveedores de telemática para flotas y los fabricantes de equipos originales convergen en la misma oportunidad de video conectado, impulsando nuevas alianzas y modelos de suministro de marca blanca.

Conclusiones Clave del Informe

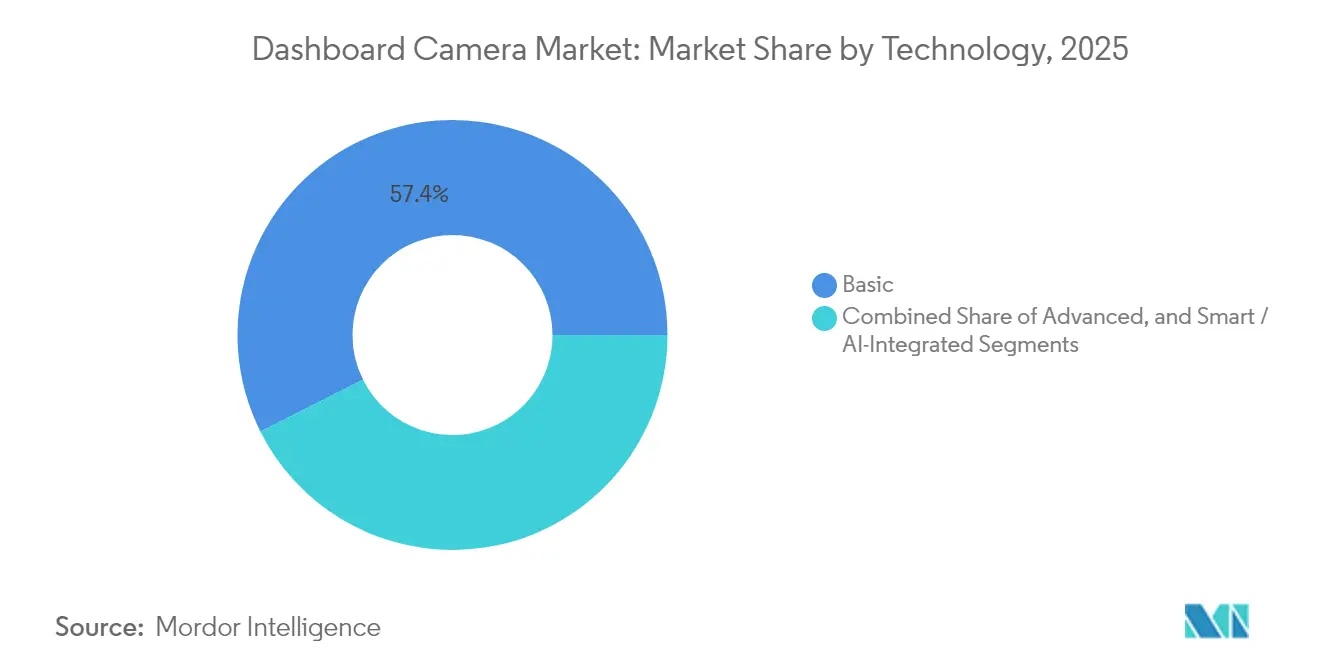

- Por tecnología, los modelos básicos retuvieron el 57,40% de la participación del mercado de cámaras de tablero en 2025; se proyecta que las unidades inteligentes/integradas con IA se expandirán a una CAGR del 11,83% hasta 2031.

- Por arquitectura de producto, los sistemas de canal único lideraron con una participación de ingresos del 71,30% en 2025, mientras que las configuraciones de canal dual crecen a una CAGR del 10,78% hasta 2031.

- Por calidad de video, SD y HD representaron el 60,20% del tamaño del mercado de cámaras de tablero en 2025; los formatos 4K/UHD avanzan a una CAGR del 12,74%.

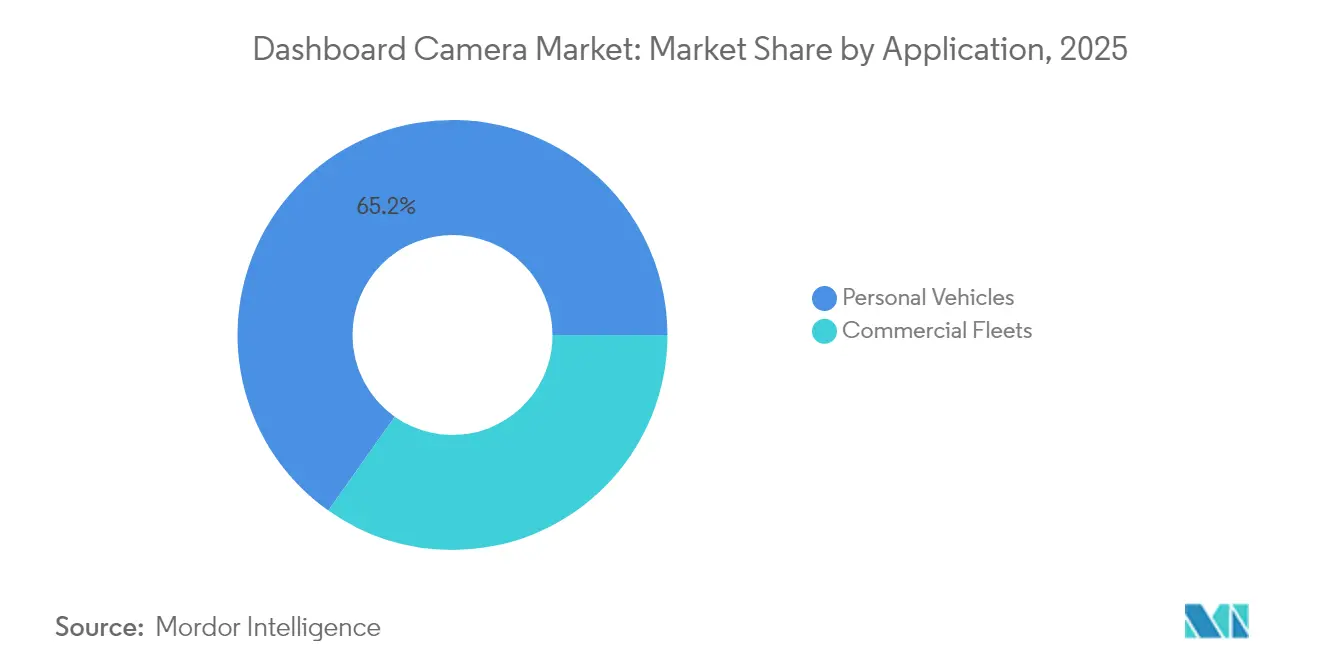

- Por aplicación, los vehículos particulares representaron el 65,20% del tamaño del mercado de cámaras de tablero en 2025, mientras que las flotas comerciales exhiben la CAGR proyectada más alta del 10,92% hasta 2031.

- Por canal de distribución, el comercio minorista en tienda mantuvo una participación del 59,10% en 2025; las ventas en línea crecen a una CAGR del 11,60%.

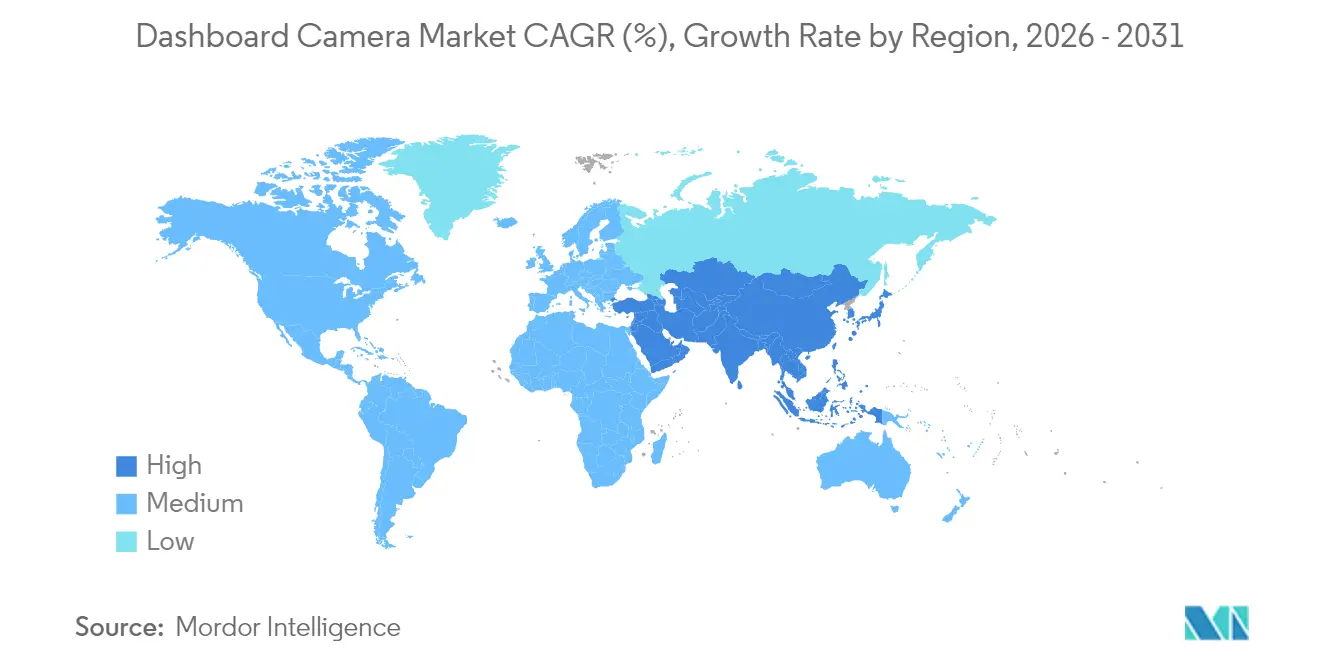

- Por geografía, Europa lideró con una participación del 34,60% en 2025; Asia es la región de más rápido crecimiento con una CAGR del 11,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cámaras de Tablero

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandato Europeo de Registrador de Datos de Eventos eCall que Impulsa las Cámaras de Tablero Instaladas de Fábrica | +2.10% | Europa, con efecto secundario en América del Norte | Corto plazo (≤ 2 años) |

| Adopción de Telemática de Video para Flotas con IA en la Logística de EE. UU. y el Reino Unido | +1.80% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Cámaras de Tablero Instaladas por el Fabricante de Equipos Originales por Tesla, BMW y Hyundai que Aceleran la Adopción en APAC | +1.50% | Núcleo APAC, con efecto secundario en mercados globales | Mediano plazo (2-4 años) |

| Descuentos de Telemática de Seguros en Canadá y Corea del Sur | +1.20% | América del Norte y APAC, con adopción selectiva en la UE | Largo plazo (≥ 4 años) |

| Regulación de Evidencia en Video para Flotas Comerciales Gubernamentales (p. ej., Regulación India 2026) | +0.90% | India, con expansión hacia el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Adopción de calidad de video 4K/UHD impulsada por aseguradoras para mayor claridad en reclamaciones | +0.60% | Flotas comerciales globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandato europeo de registrador de datos de eventos eCall que impulsa las cámaras de tablero instaladas de fábrica

La regulación de julio de 2024 obliga a cada nuevo vehículo de pasajeros en la UE a almacenar datos relacionados con accidentes, convirtiendo la captura de video en una extensión lógica que los fabricantes de equipos originales están incorporando en la línea de producción [1]Comisión Europea, "Se espera que los sistemas obligatorios de asistencia al conductor ayuden a salvar más de 25.000 vidas para 2038," single-market-economy.ec.europa.eu. Los fabricantes obtienen un diferenciador de cumplimiento normativo, los proveedores aseguran volumen de plataforma a largo plazo, y las marcas del mercado de accesorios deben pivotar hacia accesorios de concesionario y retrofits para flotas. Las empresas alemanas de electrónica de primer nivel se han movido rápidamente con firmware listo para el RGPD y almacenamiento cifrado, dándoles ventaja a medida que las plataformas globales exportan tecnología validada por la UE a otros mercados.

Adopción de telemática de video para flotas con IA en la logística de EE. UU. y el Reino Unido

Los grandes transportistas han pasado de la revisión de incidentes al entrenamiento predictivo. Los análisis de IA señalan automáticamente el seguimiento excesivo, la distracción o la fatiga, lo que permite a los gestores de seguridad intervenir a tiempo, reducir las reclamaciones y negociar primas más bajas [2]FleetOwner, "Cómo las flotas aprovechan la IA para impulsar las operaciones," fleetowner.com. La revisión escalable en la nube reduce la búsqueda manual de imágenes y hace viables los despliegues empresariales en miles de tractores y furgonetas. Los proveedores que poseen pilas propias de visión artificial ahora establecen alianzas estratégicas con integradores de telemática ansiosos por una diferenciación basada en video.

Cámaras de tablero instaladas por fabricantes de automóviles globales que aceleran la adopción en APAC

Las marcas convencionales están estandarizando las cámaras de tablero integradas en las variantes de gama alta, incorporando actualizaciones inalámbricas que mejoran las funciones tras la venta. La estrategia asegura ingresos por suscripción para el almacenamiento en la nube, limita la canibalización del mercado de accesorios y aumenta la fidelidad del cliente. Los consumidores asiáticos, acostumbrados a los paquetes de infoentretenimiento de fábrica y ADAS, son particularmente receptivos, impulsando a los proveedores regionales hacia la fabricación de marca blanca para plataformas de vehículos que se lanzarán a partir de 2025.

Descuentos de telemática de seguros en Canadá y mercados seleccionados de APAC

Las aseguradoras basadas en el uso están implementando reducciones de primas del 5-10% para vehículos equipados con unidades de video certificadas. Los pilotos canadienses muestran menor incidencia de fraude y una liquidación de reclamaciones más rápida cuando se dispone de imágenes, lo que fomenta una adopción más amplia por parte de las aseguradoras. El incentivo subraya una narrativa de costo-beneficio que acelera la adopción en los hogares más allá de los conductores con mayor afinidad tecnológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Grabación Impulsadas por el RGPD en Alemania y Austria | -1.40% | Europa, con posible expansión a otras regiones con enfoque en la privacidad | Corto plazo (≤ 2 años) |

| Divulgaciones de Cibervulnerabilidades en Cámaras de Tablero Conectadas | -1.10% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Fallos de Dispositivos Inducidos por el Calor (p. ej., Oriente Medio >15% RMA) | -0.80% | Oriente Medio y África, con expansión a otros climas cálidos | Mediano plazo (2-4 años) |

| Complejidad de instalación y reticencia a la privacidad para cámaras duales/de cabina | -0.50% | Consumidores minoristas globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de grabación impulsadas por el RGPD en Alemania y Austria

La grabación en bucle, la anonimización y los períodos mínimos de retención son obligatorios, lo que aumenta la complejidad y el costo del firmware. La autoridad de tráfico austriaca aplica multas de hasta EUR 20 millones (USD 21,8 millones) por incumplimiento. La claridad jurídica mejoró después de que el Tribunal Federal de Alemania permitiera las pruebas de cámaras de tablero en litigios, pero los fabricantes de hardware aún necesitan SKU específicos por región, lo que erosiona las economías de escala.

Fallos de dispositivos inducidos por el calor en los mercados de Oriente Medio

Las temperaturas ambientales superiores a 50 °C aceleran el envejecimiento de los componentes; las tasas de fallo en estudios piloto han superado el 15%. Las empresas ahora diseñan carcasas disipadores de calor, NAND de mayor temperatura y respaldos de energía basados en condensadores, aunque estos añaden costos de materiales y retrasan la paridad de funciones con los modelos de climas templados. Las flotas en los países del Golfo aplazan el despliegue hasta que las soluciones robustecidas y probadas alcancen escala, moderando los volúmenes a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La migración hacia la IA redefine el valor del producto

La tecnología básica de cámaras de tablero retuvo la mayor participación de mercado del 57,40% en 2025, mientras que las unidades inteligentes/integradas con IA registran la CAGR más rápida del 11,83% hasta 2031. Los modelos inteligentes convierten el video en alertas de entrenamiento, ayudando a las flotas a reducir reclamaciones y negociar primas más bajas. Los usuarios particulares aún compran unidades básicas para obtener evidencia a bajo costo, aunque los compradores de gama alta eligen cada vez más dispositivos vinculados a aplicaciones con cargas a la nube. Los proveedores que controlan la propiedad intelectual de visión artificial aseguran ingresos recurrentes por suscripción, amortiguando la mercantilización del hardware dentro del mercado de cámaras de tablero.

Al mismo tiempo, las aseguradoras citan perfiles de riesgo generados por IA al negociar primas, reforzando la demanda tanto de las aseguradoras como de las empresas autoaseguradas. Los propietarios de vehículos particulares siguen orientados al precio, aunque los compradores de gama alta se inclinan por dispositivos mejorados con aplicaciones que ofrecen carga de emergencia y tranquilidad mediante visualización remota. A medida que las actualizaciones inalámbricas se vuelven habituales, las hojas de ruta de firmware, más que la óptica, anclarán la fidelidad a la marca dentro del mercado de cámaras de tablero.

Por Arquitectura de Producto: impulso del canal dual en flotas sensibles a la responsabilidad

Los diseños de canal único lideraron con una participación de ingresos del 71,30% en 2025, pero los sistemas de canal dual crecen a una CAGR del 10,78% impulsados por la demanda de flotas de evidencia frontal más de cabina. Las empresas de logística reportan una resolución de disputas un 30% más rápida cuando se dispone de imágenes interiores, lo que valida un mayor gasto de capital. Los conductores de plataformas de transporte por aplicación y los padres de familia forman un nicho minorista para los kits de múltiples vistas, mientras que los fabricantes de equipos originales integran los sensores de asistencia al estacionamiento existentes para activar la grabación selectiva de cabina, combinando el cumplimiento de privacidad con una cobertura ampliada.

La adopción por parte de los consumidores de vistas traseras más de cabina es más lenta; la complejidad de instalación y la reticencia a la privacidad frenan la adopción. No obstante, los conductores de plataformas de transporte por aplicación y los padres de familia son segmentos de nicho dispuestos a pagar por una cobertura de 360°. Los fabricantes de equipos originales están experimentando con el aprovechamiento de los sensores de asistencia al estacionamiento existentes para activar la grabación interior selectiva, combinando seguridad con cumplimiento de privacidad.

Por Calidad de Video: el 4K se convierte en el estándar de evidencia para flotas

Los formatos SD y HD mantuvieron la mayor participación del 60,20% de los envíos en 2025, aunque las unidades 4K/UHD registran la CAGR más alta del 12,74% a medida que las aseguradoras estipulan pruebas de alta resolución para la legibilidad de matrículas. La caída de los costos de almacenamiento y una mejor compresión desbloquean una adopción más amplia, aunque las tasas de bits más altas aún presionan los presupuestos de datos móviles. Los proveedores añaden selección de fotogramas con IA que descarta escenas redundantes para mantener los tamaños de archivo manejables mientras se cumplen los estándares probatorios.

Sin embargo, las tasas de bits más altas presionan los presupuestos de datos móviles. Los proveedores ahora incluyen compresión con IA que retiene los fotogramas probatorios, descartando escenas redundantes para reducir a la mitad los tamaños de archivo. Los organismos reguladores pueden codificar requisitos mínimos de resolución, siguiendo el modelo de las normas de las cajas negras de aeronaves, institucionalizando aún más el 4K como el estándar comercial predeterminado.

Por Aplicación: la telemática de flotas desbloquea el retorno de inversión empresarial

Los vehículos particulares representaron la mayor participación del 65,20% de las unidades en 2025, mientras que las flotas comerciales presentan la CAGR más pronunciada del 10,92% hasta 2031. Los transportistas integran el video con los datos del registrador electrónico de jornada para diagnosticar las causas raíz de los accidentes y el desperdicio de combustible, combinando seguridad con eficiencia. La norma ADAS de India para 2026 acelera la demanda de múltiples cámaras en camiones pesados. El crecimiento en vehículos de pasajeros se estabiliza a medida que los primeros adoptantes se saturan, pero los reembolsos de las aseguradoras podrían extender la penetración a los conductores convencionales.

La penetración en vehículos particulares sigue siendo un baluarte de volumen, impulsada por el boca a boca sobre exoneraciones en incidentes. Los subsidios de aseguradoras y plataformas de transporte compartido podrían impulsar aún más la adopción, aunque la curva de crecimiento se aplana tras la saturación de los primeros adoptantes. Los largos ciclos de reemplazo en los automóviles de pasajeros mantienen una demanda de renovación constante pero modesta.

Por Canal de Distribución: el comercio electrónico escala el compromiso directo

El comercio minorista en tienda capturó la participación líder del 59,10% en 2025, pero las ventas en línea se expanden a una CAGR del 11,60% a medida que las marcas incluyen almacenamiento en la nube y actualizaciones de firmware en el proceso de compra. Los puntos de venta físicos mantienen su relevancia a través de servicios de instalación profesional y cambios en el mismo día. Los modelos híbridos de compra en línea y recogida en tienda combinan el descubrimiento digital con la instalación local, garantizando un amplio alcance entre distintos perfiles de compradores en el mercado de cámaras de tablero en evolución.

Las renovaciones de suscripciones, las actualizaciones de firmware y los accesorios como las carcasas térmicas generan interacciones en línea continuas tras la venta. Las tiendas tradicionales de audio para automóviles se diversifican hacia retrofits para flotas, aprovechando la experiencia en instalación para compensar el tráfico perdido ante las tiendas virtuales. Esta convergencia omnicanal garantiza un amplio alcance entre perfiles de compradores divergentes en el mercado de cámaras de tablero.

Análisis Geográfico

Europa lideró con una participación del 34,60% en 2025, anclada por el mandato de registrador de datos de eventos eCall que institucionalizó la evidencia en video. Los mercados del norte exhiben tasas de adopción superiores al promedio a medida que las aseguradoras adoptan las imágenes para la clasificación de reclamaciones. Las salvaguardas de privacidad, como el desenfoque automático de rostros, son ahora especificaciones de referencia, lo que añade complejidad al desarrollo pero aumenta la confianza del consumidor.

Asia registra la CAGR más rápida del 11,25% hasta 2031. China se beneficia de las economías de escala en la fabricación y de las subvenciones municipales de ciudades inteligentes que respaldan las cámaras conectadas. Las aseguradoras de Corea del Sur ofrecen créditos de telemática estructurados, acelerando la adopción en los hogares. El requisito ADAS comercial de India para 2026 posiciona al país como un importante catalizador de demanda; los proveedores locales ya están pilotando unidades robustecidas ajustadas para la humedad del monzón bajo las directrices del Ministerio de Transporte por Carretera y Autopistas.

América del Norte muestra un sólido impulso en flotas. Los transportistas integran el video con las pilas existentes de registrador electrónico de jornada y optimización de rutas, mientras que las aseguradoras progresistas y los fondos de gestión de riesgos respaldan la evidencia en cámara para reducir los costos de litigios. Las regiones de calor extremo del suroeste, junto con los climas de Oriente Medio y África, siguen limitadas por problemas de fiabilidad del hardware; los proveedores que invierten en diseños resistentes al calor están en posición de desbloquear el potencial latente a medida que emergen datos de campo validados.

Panorama regulatorio

En Europa, la grabación vehicular y las implementaciones de video conectado se sitúan en la intersección de las normas de datos de seguridad a bordo del vehículo y la gobernanza de la privacidad. El requisito europeo de la Grabadora de Datos de Eventos (EDR), vigente desde julio de 2024 para vehículos de pasajeros nuevos, ha reforzado el enfoque de los fabricantes de equipos originales (OEM) en la captura de datos relacionados con colisiones, mientras que las directrices del Comité Europeo de Protección de Datos (EDPB) sobre dispositivos de video determinan cómo deben configurarse las cámaras de salpicadero en torno a la limitación de la finalidad, la transparencia y la minimización de datos (incluidas las evaluaciones de impacto (DPIA) cuando el procesamiento implica un riesgo elevado). En el Reino Unido, la Oficina del Comisionado de Información (ICO) ofrece orientación para las organizaciones que utilizan CCTV y cámaras de salpicadero, haciendo hincapié en una base legal documentada (Artículo 6 del RGPD del Reino Unido), una definición clara de la finalidad y decisiones de DPIA antes de la implementación cuando los riesgos son elevados.

Los requisitos de ciberseguridad afectan cada vez más a las cámaras de salpicadero conectadas y a las ofertas de video en la nube que se integran con ecosistemas de servicios gestionados o en la nube. El régimen NIS2 de la UE se aplica desde el 18 de octubre de 2024, y el Reglamento de Ejecución (UE) 2024/2690 de la Comisión (publicado el 17 de octubre de 2024) establece los requisitos técnicos y metodológicos para las medidas de gestión de riesgos de ciberseguridad y las especificaciones de importancia de incidentes para los tipos de entidades pertinentes, incluidos determinados proveedores de infraestructura y servicios digitales utilizados en las plataformas de telemática de video. Por separado, la captura de audio y los controles de acceso pueden generar consideraciones adicionales de cumplimiento en Estados Unidos cuando los productos grabaN comunicaciones, lo que hace que la gestión configurable del audio, la retención y el registro de acceso sean palancas de diseño importantes para las implementaciones entre jurisdicciones.

Análisis de la cadena de valor

La cadena de valor de las cámaras de salpicadero comienza con los insumos de semiconductores y óptica (sensores de imagen CMOS, SoC/NPU con capacidad de IA, DRAM/NAND, lentes y gestión de energía), y luego pasa por la fabricación ODM/OEM, el desarrollo de firmware y aplicaciones móviles, y la integración con plataformas de almacenamiento en la nube y análisis para productos inteligentes o con IA integrada. El ensamblaje de alto volumen se concentra en Asia, con una gran parte de la producción ODM/OEM anclada en clústeres de fabricación en China. Las marcas se diferencian mediante modelos de visión por computadora, ajuste del procesador de señal de imagen (ISP) y capas de software de suscripción (portales de revisión en la nube, etiquetado de incidentes y flujos de trabajo de coaching) que se ubican sobre el hardware.

Río abajo, la distribución se divide entre ventas minoristas y en línea para unidades de consumo, y canales directos a flotas más integradores de telemática para implementaciones empresariales. Los programas de accesorios de OEM y concesionarios también ofrecen una vía paralela para dispositivos instalados en fábrica o por el concesionario. Los cuellos de botella clave incluyen la asignación de suministro para sensores de imagen de grado automotriz y SoC de IA, junto con la economía del almacenamiento extraíble para dispositivos 4K, donde los precios y requisitos de resistencia de microSD y NAND afectan el costo total del sistema y los resultados de garantía. A medida que el video conectado se expande, el ecosistema también añade controles de cumplimiento y seguridad (cifrado, gobernanza de acceso, herramientas de retención) y socios de servicio que apoyan la instalación, calibración y gestión de dispositivos a escala para flotas.

Panorama Competitivo

El campo sigue siendo moderadamente fragmentado: los cinco principales proveedores controlan colectivamente menos del 35% de los ingresos, lo que da margen a los nuevos participantes. Garmin y Thinkware capitalizan el valor de marca y las redes de servicio instaladas. Los especialistas en análisis de visión orientados a flotas se asocian con los principales actores de telemática para penetrar en las cuentas empresariales. Los fabricantes de componentes como Gentex aprovechan las relaciones con los fabricantes de equipos originales del sector automotriz para integrar cámaras en los conjuntos de espejos, desplazando los ingresos hacia arriba en la cadena de valor.

Los impulsos estratégicos se agrupan en torno a tres temas. Primero, la propiedad de algoritmos de IA se convierte en una ventaja competitiva a medida que la precisión de inferencia impulsa la aceptación por parte de las aseguradoras. Segundo, los ecosistemas en la nube convierten las ventas únicas de hardware en ingresos recurrentes; las empresas ahora citan métricas de tasa de ejecución anualizada a los inversores. Tercero, las soluciones de cumplimiento normativo específicas por región —desde filtros de RGPD hasta refrigeración para climas desérticos— crean nichos defendibles. La actividad de fusiones y adquisiciones está destinada a aumentar a medida que las empresas buscan pilas integrales que abarquen óptica, silicio y SaaS en el mercado de cámaras de tablero en expansión.

Líderes de la Industria de Cámaras de Tablero

Garmin Ltd

Nextbase Ltd.

Thinkware Corporation

Panasonic Corporation

Xiaomi Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las flotas comerciales representan un espacio en blanco claro para la captura estandarizada y conforme a las políticas de evidencia en video, vinculada a resultados operativos medibles y nuevas normativas. En Canadá, la Columbia Británica aprobó el Proyecto de Ley M217, la Ley de Cámaras de Salpicadero en Vehículos Comerciales, que establece especificaciones como la captura orientada a la carretera en 1080p, una duración de almacenamiento definida y capacidad de visión nocturna para vehículos comerciales. Esta política establece una vía de reemplazo y adaptación impulsada por el cumplimiento normativo para dispositivos de grado flotas y programas de video gestionados. Los proveedores de plataformas de flotas también utilizan narrativas de retorno de inversión (ROI) cuantificadas en las adquisiciones, como se refleja en la investigación de Samsara de enero de 2026, que destaca la reducción de reclamaciones y las investigaciones más rápidas para agencias que operan cámaras de salpicadero en grandes flotas de vehículos.

La plataformización está ampliando la oportunidad abordable más allá de las unidades de grabación independientes hacia datos y servicios, incluidas imágenes y análisis conectados a nivel de calle. El lanzamiento en enero de 2026 de la plataforma InSight por parte de Nextbase en el CES 2026 muestra cómo las redes de cámaras de salpicadero pueden posicionarse como una capa de visión a nivel de calle para usuarios de infraestructura y cartografía, ampliando la monetización más allá de los casos de uso de conductores y aseguradoras. Las hojas de ruta de productos también están abriendo segmentos premium de nicho a través de detección diferenciada e IA en el borde, incluida la capacidad térmica para conducción con baja visibilidad y la expansibilidad multicanal para operaciones sensibles a la responsabilidad civil. La privacidad desde el diseño (flujos de trabajo listos para DPIA, retención configurable y funciones de anonimización) sigue siendo un factor limitante para escalar las implementaciones en mercados con normativas de protección de datos estrictas.

Desarrollos recientes del sector

- Abril de 2026: Thinkware lanzó la caja negra de dos canales iNavi Z1 con conectividad para smartphone y soporte de actualizaciones OTA, posicionada en torno a una captura frontal de mayor resolución y opciones de expansión. El lanzamiento refuerza el enfoque de los proveedores en servicios conectados y vías de actualización que trasladan los productos de compras únicas de hardware hacia ciclos de vida de dispositivos más largos con habilitación de funciones.

- Enero de 2026: Nextbase anunció una asociación con Mitsubishi Motors North America para ofrecer cámaras de salpicadero Nextbase a través de concesionarios Mitsubishi como parte del programa de accesorios del fabricante de automóviles, incluida la entrega instalada y con garantía. El cambio acerca la captura de demanda a canales adyacentes a los OEM, donde el financiamiento, la instalación y la agrupación de garantías pueden aumentar las tasas de adopción.

- Septiembre de 2024: Garmin presentó la línea Dash Cam serie X, que incluye modelos posicionados hasta 4K de video, ampliando su portafolio de captura de evidencia en múltiples niveles de precio. La actualización respaldó la continua segmentación de funciones en torno a la óptica y la resolución, alineándose con los requisitos de aseguradoras y flotas para una documentación más clara de incidentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por el hardware de cámaras de salpicadero vendido para grabación de video en el vehículo, en vehículos personales y flotas comerciales, a través de canales en línea y en tienda, y en las principales geografías.

Exclusiones de alcance: Se excluyen los sistemas de video en el vehículo adyacentes que no se venden como cámaras de salpicadero (por ejemplo, kits de aparcamiento con cámara de visión trasera únicamente).

Descripción general de la segmentación

- Por Tecnología

- Básica

- Avanzada

- Inteligente / Integrada con IA

- Por Tipo de Producto

- Canal Único

- Canal Dual

- Vista Trasera/Envolvente

- Por Calidad de Video

- SD y HD

- Full-HD

- 4K / UHD

- Por Aplicación

- Vehículos Particulares

- Flotas Comerciales

- Por Canal de Distribución

- En Tienda

- En Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia)

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Malasia, Vietnam, Filipinas)

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del mercado y anclar suposiciones que pudieran verificarse posteriormente en el trabajo primario. Nos basamos en fuentes públicas y oficiales, como agencias de seguridad vial y departamentos de transporte, portales de estadísticas aduaneras y comerciales, repositorios de normas y regulaciones, y publicaciones académicas revisadas por pares sobre electrónica vehicular y sensores de imagen.

Además, se revisaron informes anuales de empresas, presentaciones para inversores y prensa de reputación para dar seguimiento a los lanzamientos de productos, movimientos de precios y cambios de canal en la cadena de valor de las cámaras de salpicadero. También se consultaron bases de datos de patentes para seguir hacia dónde se están desplazando las funciones (por ejemplo, la habilitación de funciones de seguridad y la mayor resolución de imagen). Estas fuentes no son exhaustivas, y se utilizaron documentos públicos adicionales para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizaron para poner a prueba las señales de demanda y la lógica de precios que son difíciles de confirmar únicamente a partir de datos públicos. Hablamos con una combinación de fabricantes, participantes del ecosistema de componentes, socios de canal, actores relacionados con flotas y compradores informados en APAC, EMEA y las Américas, y luego utilizamos la información para refinar las suposiciones de penetración y las variables de pronóstico utilizadas en el modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26 % | Directivos (CXO): 13 % | APAC: 38 % |

| Nivel medio: 57 % | Líderes funcionales/de unidad: 30 % | EMEA: 37 % |

| Actores más pequeños: 17 % | Gerentes: 57 % | Américas: 25 % |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con un enfoque descendente en el que el conjunto de demanda se reconstruye a partir del parque vehicular y los patrones de uso, y luego se filtra a través de las tasas de adopción de cámaras de salpicadero en vehículos personales y flotas comerciales. Los totales se corroboran con aproximaciones ascendentes selectivas, como el precio de venta promedio muestreado por clase de resolución (Full-HD y 4K/UHD), multiplicado por los volúmenes de unidades implícitos derivados de verificaciones de canal, antes de aplicar los ajustes finales.

Los insumos clave del modelo incluyen las tendencias de actividad de vehículos nuevos y usados, los requisitos de aplicación de normas de seguridad vial y evidencia que influyen en la adopción, y el cambio de combinación hacia productos de doble canal y de visión trasera/envolvente. También modelamos el peso del canal entre ventas en línea y en tienda, además del movimiento de precios por nivel de calidad de video. Cuando las divisiones a nivel de país no eran directamente observables, cubrimos las brechas utilizando indicadores proxy como la población de vehículos, la preparación para el comercio electrónico y la densidad de flotas, y luego los verificamos nuevamente mediante retroalimentación de expertos.

Para el pronóstico, realizamos un análisis de escenarios en torno a la velocidad de adopción y la progresión de precios, ya que la penetración puede evolucionar rápidamente con la regulación, el comportamiento de las aseguradoras y la concienciación del consumidor. Estos escenarios se mantuvieron respaldados por un consenso basado en entrevistas sobre los techos realistas de tasa de adopción y su temporalidad, que luego se consolida en la trayectoria final de 2026 a 2031.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, y la lógica se revisa en más de una etapa antes de la aprobación final. Verificamos los saltos interanuales que no coinciden con eventos conocidos del mercado, y también comparamos los resultados con indicadores relacionados, como las tendencias de la población de vehículos, los cambios en la combinación de canales y las bandas de precios típicas por tipo de producto.

Cuando aparece una variación importante, se revisan las suposiciones y se puede volver a contactar a los encuestados para confirmar qué cambió y por qué. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actualizada disponible en el momento de la publicación.

Tamaño del mercado de cámaras de salpicadero de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para las cámaras de salpicadero pueden variar incluso cuando parecen abarcar la misma categoría de producto, porque el alcance y las reglas de conteo a menudo no son idénticos. Las diferencias suelen provenir de qué familias de productos se incluyen, qué año se utiliza como base, cómo se promedian los precios entre niveles de calidad y con qué frecuencia se actualizan las suposiciones.

Los sistemas de aparcamiento con cámara de visión trasera únicamente quedan fuera del alcance de las cámaras de salpicadero de Mordor Intelligence, lo que puede hacer que algunas estimaciones más amplias de cámaras dentro del vehículo parezcan mayores incluso cuando las tendencias de demanda subyacentes son similares. También aparecen brechas cuando una fuente asume una adopción muy rápida en todas las regiones a la vez, o cuando la temporalidad de la conversión de divisas y los ajustes por inflación no se explican con claridad, lo que entonces cambia el valor declarado del año en curso y la curva de crecimiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,96 mil millones de USD (2026) | |

| Editorial global A | 6,65 mil millones de USD (2024) | Utiliza un año base anterior y lo combina con una ventana de pronóstico de largo horizonte, lo que puede amplificar el crecimiento cuando se asume que la adopción y el aumento del precio de venta promedio se acelerarán en la mayoría de los segmentos al mismo tiempo. |

| Informe sindicado B | 7,00 mil millones de USD (2024) | Reportado como valor de ventas anuales en 2024 con una ventana temporal diferente, y la combinación de precios entre unidades básicas frente a inteligentes no está transparentemente vinculada a las divisiones a nivel de país por canal y tipo de producto. |

En general, la dispersión se explica principalmente por la elección del año base, la adyacencia de productos y la rapidez con la que se asume que se moverán la penetración y los precios por nivel y región. Al mantener las variables vinculadas a indicadores observables de vehículos y canales, y luego verificarlas mediante retroalimentación primaria, la cifra final se mantiene trazable a pasos simples que pueden repetirse a medida que evoluciona el mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cámaras de tablero?

El mercado de cámaras de tablero está valorado en USD 5.960 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de cámaras de tablero?

Se prevé que el mercado se expanda a una CAGR del 10,36%, alcanzando USD 9.760 millones en 2031.

¿Qué región crece más rápido?

Se proyecta que Asia avanzará a una CAGR del 11,25% hasta 2031, impulsada por la expansión de la producción de vehículos y los programas de seguros favorables.

¿Por qué las flotas adoptan cámaras de tablero con IA?

Los análisis de IA reducen el tiempo de revisión, señalan comportamientos de riesgo en tiempo real y permiten a las aseguradoras ofrecer reducciones de primas, generando un retorno de inversión medible.

Última actualización de la página el: