Tamaño y Participación del Mercado de Salud y Seguros Médicos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 11.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.16% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Salud y Seguros Médicos de Arabia Saudita por Mordor Intelligence

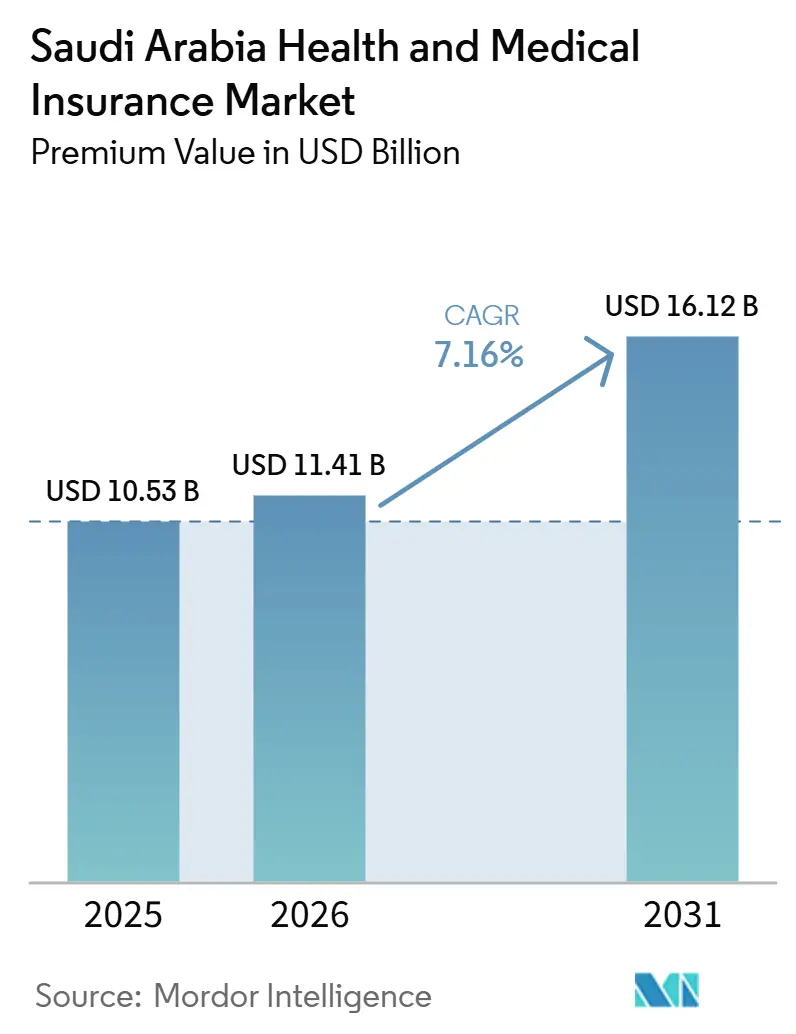

El tamaño del Mercado de Seguros de Salud y Médicos de Arabia Saudita en términos de valor de primas fue valorado en 10,53 mil millones de USD en 2025 y se estima que crecerá desde 11,41 mil millones de USD en 2026 hasta alcanzar 16,12 mil millones de USD para 2031, a una CAGR del 7,16% durante el período de pronóstico (2026-2031).

Las reclamaciones electrónicas en tiempo real a través de la plataforma NPHIES están mejorando la velocidad de liquidación, reduciendo las tasas de rechazo y disminuyendo las presiones sobre el capital de trabajo de los proveedores de atención médica, lo que mejora la eficiencia operativa general. Los canales de distribución digital, incluidas las plataformas InsurTech y los agregadores, están ampliando el acceso al mercado y reduciendo los costos de adquisición, en particular para las pymes y los tomadores de pólizas individuales. La aplicación móvil de salud Sehhaty se ha convertido en un componente clave del ecosistema de salud digital del Reino, proporcionando programación de citas, teleconsultas, gestión de recetas y seguimiento de salud, con más de 24 millones de usuarios, alrededor del 68,5% de la población, lo que ilustra una alta adopción digital y una creciente comodidad del consumidor con las soluciones de salud móvil.[1]Alzghaibi H. et al., "Aplicación Móvil de Salud Sehhaty en Arabia Saudita," Frontiers in Medicine, frontiersin.org El crecimiento regional se concentra en Riad debido a la presencia de grandes corporaciones y proyectos de infraestructura de la Visión 2030, mientras que otras regiones se benefician de la economía de la peregrinación y la privatización de los clústeres de salud. Los planes de nivel Plata dominan la contratación de pólizas, pero los planes de nivel Bronce están ganando terreno rápidamente entre las pymes que buscan cumplir de manera rentable con los requisitos de cobertura obligatoria. La consolidación regulatoria de marzo de 2024 bajo la Autoridad de Seguros ha agilizado los ciclos de aprobación y centralizado la supervisión, lo que permite a las aseguradoras asignar capital de manera más eficiente hacia segmentos de mercado desatendidos. [2]Saudi Gazette, "Poderes del seguro de salud transferidos a la Autoridad de Seguros desde el Consejo de Seguros de Salud," saudigazette.com.sa

Conclusiones Clave del Informe

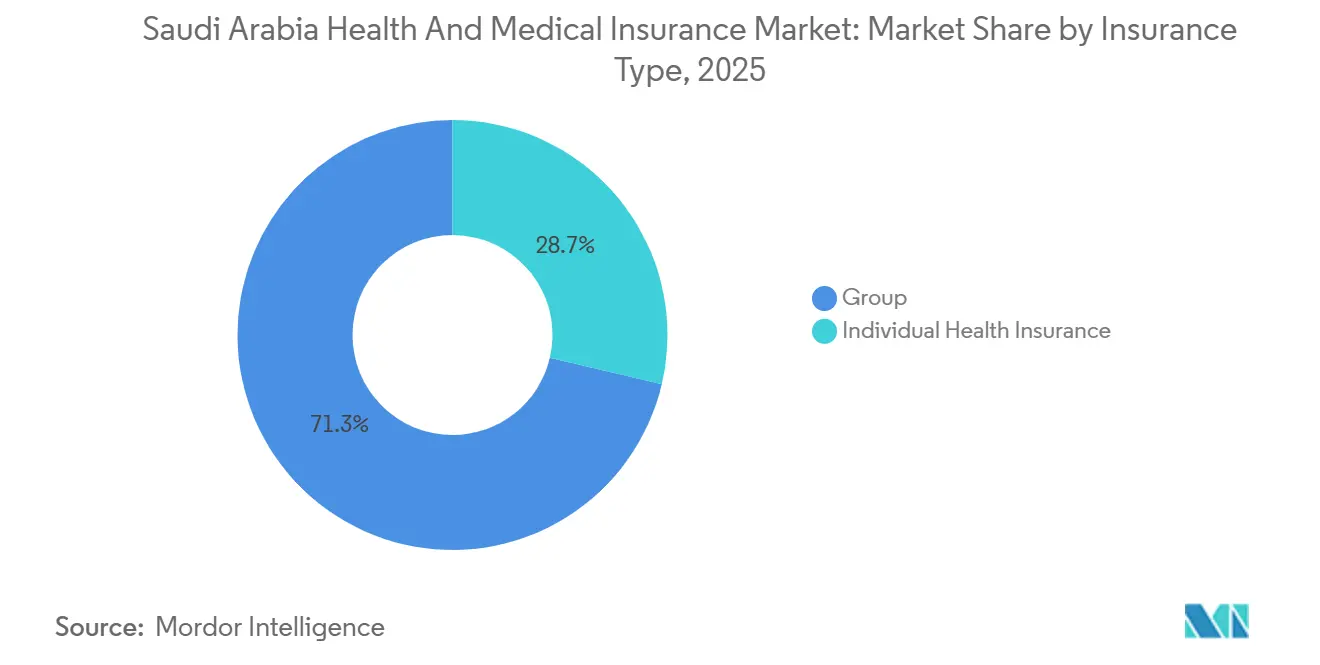

- Por tipo de seguro, el seguro de salud grupal lideró con el 71,33% de la participación del mercado de salud y seguros médicos de Arabia Saudita en 2025, mientras que se prevé que las pólizas individuales se expandan a una CAGR del 12,37% hasta 2031.

- Por tipo de cobertura, la cobertura de hospitalización representó el 67,44% de la participación del mercado de salud y seguros médicos de Arabia Saudita en 2025, mientras que se proyecta que los complementos de bienestar y telesalud crezcan a una CAGR del 17,75% hasta 2031.

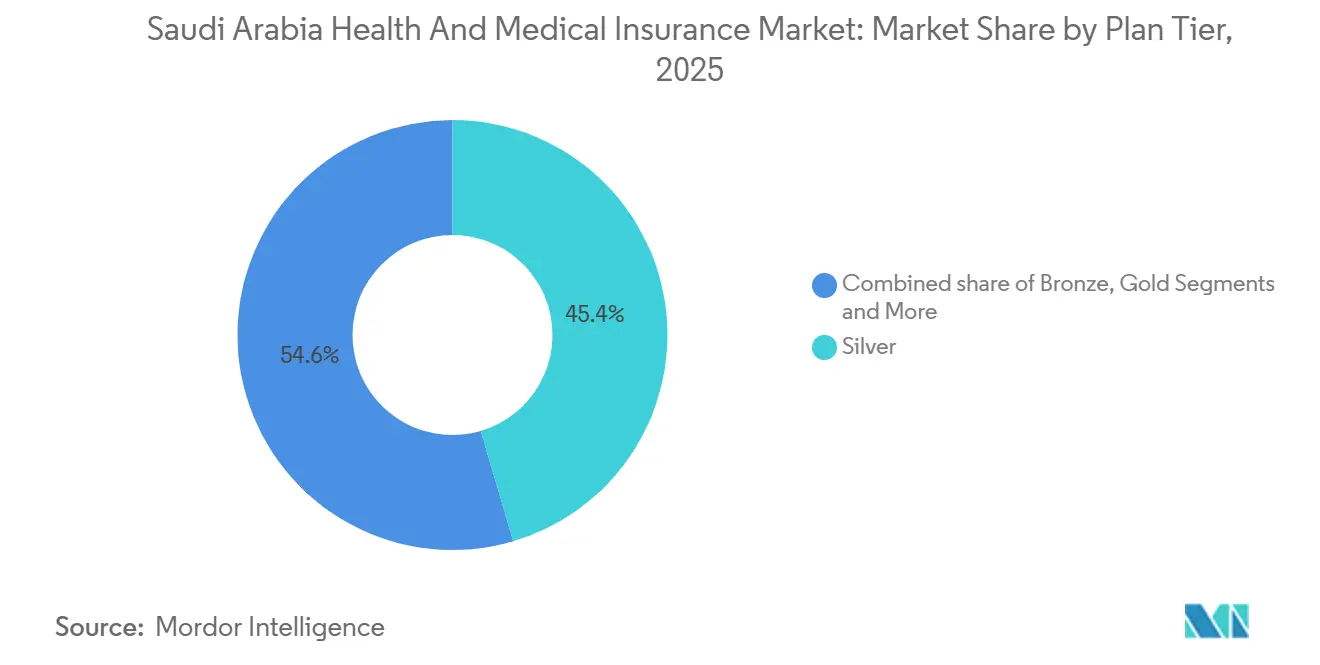

- Por nivel de plan, los planes Plata mantuvieron el 45,44% de la participación del mercado de salud y seguros médicos de Arabia Saudita en 2025, mientras que los planes Bronce están previstos para crecer a una CAGR del 15,67% hasta 2031.

- Por modelo de seguro, el Takaful cooperativo representó el 85,39% de la participación del mercado de salud y seguros médicos de Arabia Saudita en 2025, mientras que se proyecta que los productos convencionales crezcan a una CAGR del 13,39% hasta 2031.

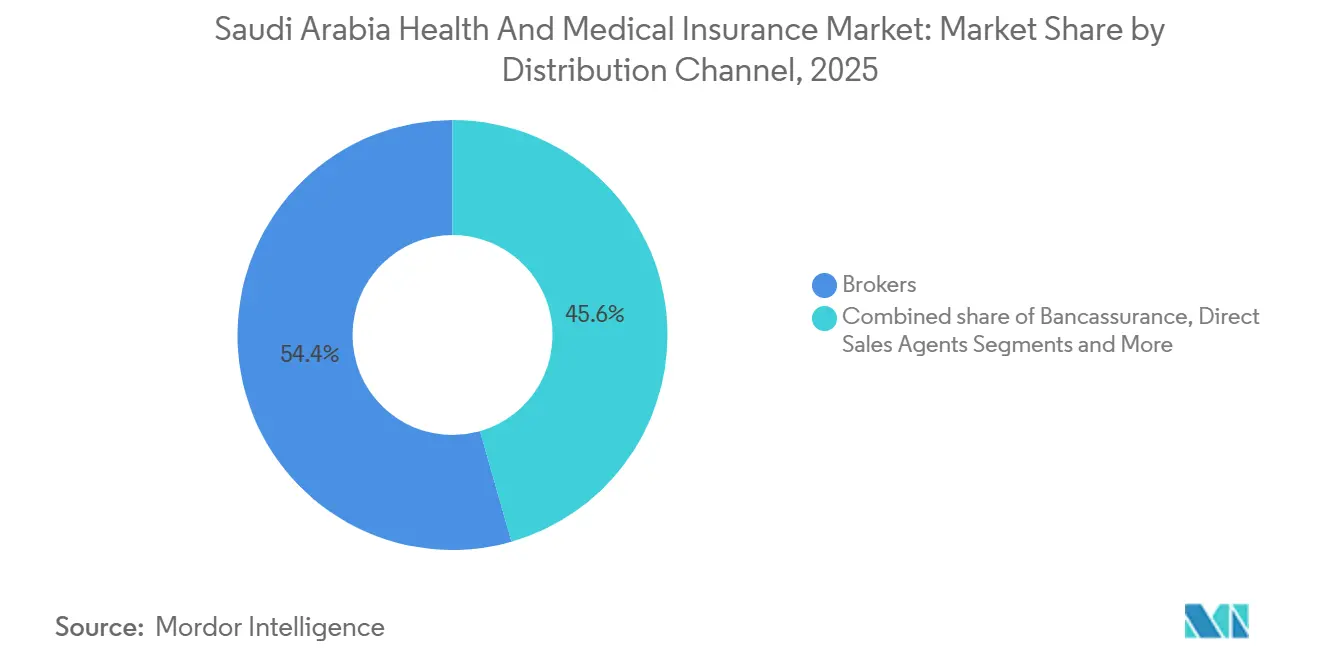

- Por canal de distribución, los corredores lideraron con el 54,42% de la participación del mercado de salud y seguros médicos de Arabia Saudita en 2025, mientras que se prevé que los agregadores digitales crezcan a una CAGR del 22,38% hasta 2031.

- Por usuario final, las grandes corporaciones representaron el 58,38% de la participación del mercado de salud y seguros médicos de Arabia Saudita en 2025, mientras que se proyecta que las pymes crezcan a una CAGR del 19,73% hasta 2031.

- Por geografía, la región Central capturó el 35,84% de la participación del mercado de salud y seguros médicos de Arabia Saudita en 2025, mientras que se proyecta que la región Occidental se expanda a una CAGR del 13,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Salud y Seguros Médicos de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandato de reclamaciones electrónicas en tiempo real NPHIES | +1.8% | Nacional, más fuerte en las regiones Central y Occidental | Corto plazo (≤ 2 años) |

| Compra basada en valor del Consejo de Seguros de Salud mediante paquetes AR-DRG | +1.3% | Nacional, en etapa temprana en Riad y la Provincia Oriental | Mediano plazo (2-4 años) |

| Cobertura obligatoria de dependientes para sauditas del sector privado | +1.5% | Nacional, concentrado en las regiones Central, Occidental y Oriental | Corto plazo (≤ 2 años) |

| Expansión de pymes bajo Visión 2030 y demanda de microgrupos | +1.2% | Nacional, más rápido en Riad, Yeda, Dammam | Mediano plazo (2-4 años) |

| Auge de las Plataformas de Salud Digital (Sehhaty y Telesalud) | +1.4% | Nacional, más fuerte en centros urbanos como Riad y Yeda | Corto plazo (≤ 2 años) |

| Consolidación regulatoria bajo la Autoridad de Seguros | +1.0% | Nacional, efecto inmediato en todas las regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Mandato de Reclamaciones Electrónicas en Tiempo Real NPHIES Acelera la Adopción entre Aseguradoras y Proveedores

La Plataforma Nacional de Servicios de Intercambio de Información de Salud (NPHIES) funciona como una puerta de enlace digital centralizada que conecta a los proveedores de atención médica, las aseguradoras y los administradores de terceros para estandarizar y automatizar los intercambios de reclamaciones, elegibilidad y autorización en todo el Reino. Al permitir la presentación y adjudicación de reclamaciones en tiempo real a través de estándares de mensajería basados en FHIR, NPHIES reduce significativamente el procesamiento manual, acelera los ciclos de reembolso y mejora la precisión al validar y reenviar reclamaciones electrónicas instantáneamente a los pagadores. Esta plataforma de interoperabilidad mejora la consistencia y calidad de los datos, reduce los costos administrativos y aumenta las tasas de aceptación en el primer intento, reduciendo las denegaciones y mejorando el flujo de caja de los proveedores. NPHIES también admite verificaciones de elegibilidad instantáneas e intercambios de datos estandarizados que simplifican los flujos de trabajo de las aseguradoras y reducen los tiempos de respuesta, fomentando una adopción más amplia del procesamiento digital de reclamaciones por parte de las aseguradoras. Como resultado, el mandato está reforzando la transformación digital entre las aseguradoras de salud y los proveedores, contribuyendo a ganancias de eficiencia y operaciones de mercado más fluidas en el sector de seguros de salud de Arabia Saudita. [3]NPHIES, "Guía de Implementación HL7 FHIR para NPHIES," NPHIES, nphies.sa

La Compra Basada en Valor del Consejo de Seguros de Salud mediante Paquetes AR-DRG Impulsa Diseños de Beneficios más Completos

El Consejo de Seguros de Salud ha estado avanzando en la implementación de los Grupos Relacionados por Diagnóstico Refinados de Australia (AR-DRG) como parte de su estrategia más amplia de atención médica basada en valor para reemplazar el reembolso tradicional por servicio prestado con pagos agrupados basados en casos que alinean mejor el costo con el valor clínico y los resultados. Los mecanismos de clasificación y reembolso AR-DRG están diseñados para estandarizar la facturación de los proveedores, mejorar la transparencia de costos y fomentar el uso eficiente de los recursos, impulsando diseños de beneficios más sofisticados que recompensan la calidad sobre el volumen. Las primeras aplicaciones de AR-DRG en la contratación de proveedores públicos demostraron que las reclamaciones pueden ponderarse con mayor precisión según la complejidad del caso, mejorando la precisión de los precios y reduciendo los procedimientos innecesarios, mientras que los talleres y la preparación gradual del mercado están acelerando la adopción entre aseguradoras y proveedores. Al apoyar los modelos de pago basados en valor, AR-DRG fomenta la innovación en los paquetes de beneficios y las estrategias de reembolso de proveedores, elevando en última instancia la competitividad del mercado e incentivando una atención de mayor calidad dentro del ecosistema de seguros de salud del Reino. [4]Consejo de Seguros de Salud, "Libro Blanco AR-DRG," Consejo de Seguros de Salud, chi.gov.sa

La Cobertura Obligatoria Extendida a los Dependientes de Sauditas del Sector Privado Suma 3,2 Millones de Vidas

El mandato que exige a los empleadores del sector privado inscribir a los dependientes de los nacionales sauditas ha aumentado significativamente el grupo de vidas aseguradas, impulsando el crecimiento en el segmento de seguros de salud individual y familiar. La inscripción se concentra en los planes de nivel Bronce y Plata, lo que refleja la sensibilidad de los empleadores a los copagos y la cobertura de red, mientras que los ajustes de primas se mantienen dentro del presupuesto y por debajo de los parámetros de referencia de los planes de nivel superior para evitar la migración hacia planes más costosos. La demografía más joven de los dependientes mejora los índices de siniestralidad, mejora la estabilidad de las reclamaciones y apoya una planificación de reservas más precisa. Además, la supervisión unificada de la Autoridad de Seguros ha acortado los plazos de aprobación para las inscripciones de dependientes, facilitando la expansión del mercado y apoyando la trayectoria de crecimiento general del sector.

El Auge de las Pymes bajo Visión 2030 Impulsa la Demanda de Pólizas para Microgrupos

Las políticas que promueven el emprendimiento bajo Visión 2030 están expandiendo la base de pymes, impulsando la demanda de cobertura de salud para microgrupos de equipos pequeños. La incorporación digital agiliza los procesos administrativos, reduce el papeleo y acelera los ciclos de cotización a vinculación, lo que mejora los márgenes en casos más pequeños. Las aseguradoras ofrecen beneficios modulares gestionados a través de aplicaciones móviles, lo que permite a los propietarios de empresas ajustar la cobertura, añadiendo beneficios de maternidad o dentales cuando el presupuesto lo permite y reduciendo la cobertura cuando cambia el número de empleados. El enfoque regulatorio de apoyo de la Autoridad de Seguros fomenta una consolidación responsable y niveles de servicio mejorados para las pymes, ejemplificado por fusiones que crearon aseguradoras más grandes enfocadas en este segmento. Además, los programas de devolución de tarifas respaldados por el gobierno y los programas de acceso a capital están permitiendo que más pequeñas empresas ofrezcan beneficios de salud formales, aumentando la profundidad del mercado en el segmento de pymes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los medicamentos GLP-1 para la obesidad elevan la presión anual sobre las reclamaciones | -0.9% | Nacional, más alto en los centros urbanos de las regiones Central y Occidental | Mediano plazo (2-4 años) |

| La circular de techo de primas limita la flexibilidad de fijación de precios | -0.6% | Nacional, afecta a todas las aseguradoras | Largo plazo (≥ 4 años) |

| El aumento de la prevalencia de enfermedades crónicas incrementa las reclamaciones | -0.8% | Nacional, más fuerte en poblaciones urbanas y envejecidas | Mediano plazo (2-4 años) |

| Lenta adopción de modelos de reembolso basados en valor | -0.5% | Nacional, en etapa temprana en Riad y la Provincia Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Medicamentos GLP-1 para la Obesidad Añaden una Presión Anual de USD 799,3 Millones (SAR 3 mil millones) sobre las Reclamaciones

La creciente adopción de terapias GLP-1 en la cobertura de salud privada está creando presiones de costos adicionales para las aseguradoras. La adopción varía según el nivel del plan, con los planes de nivel superior que generalmente cubren la terapia mientras que los planes de nivel inferior a menudo la excluyen, lo que lleva a algunos miembros a migrar hacia una cobertura más completa. Las aseguradoras están respondiendo con una suscripción más estricta para perfiles de alto riesgo y requisitos ampliados de autorización previa, lo que puede alargar los ciclos de aprobación y afectar la experiencia del miembro. Los programas de salud preventiva promovidos por el Ministerio de Salud tienen como objetivo fomentar cambios en el estilo de vida y la participación en la atención primaria, buscando reducir la dependencia de la farmacoterapia costosa. Para gestionar el riesgo financiero, las aseguradoras están aumentando los umbrales de cobertura de pérdidas catastróficas y utilizando el reaseguro para reclamaciones catastróficas. A medida que la adopción de GLP-1 continúa aumentando, estos factores en conjunto plantean un desafío para la estabilidad de las reclamaciones y la rentabilidad del mercado.

La Circular de Techo de Primas Limita la Flexibilidad de Fijación de Precios

Los límites regulatorios sobre los aumentos anuales de primas restringen la capacidad de las aseguradoras para ajustar los precios en línea con el aumento de los costos médicos. Los contratos corporativos plurianuales enfrentan presiones sobre los márgenes hasta que los beneficios puedan ser reajustados en la renovación, creando desafíos de ingresos durante períodos de escalada de costos. Las aseguradoras responden reduciendo las opciones de red en los planes de nivel inferior y orientando a los miembros hacia entornos de atención más rentables, preservando los ahorros sin limitar el acceso esencial. Los empleadores adoptan cada vez más acuerdos de servicios administrativos únicamente para gestionar las tendencias de reclamaciones más allá del techo de primas, transfiriendo parte del riesgo mientras mantienen la flexibilidad en el diseño del plan. La Autoridad de Seguros monitorea los comentarios de las partes interesadas y puede ajustar las directrices para los grupos de mayor riesgo, pero el techo de primas continúa limitando la flexibilidad de fijación de precios. En conjunto, estos factores restringen la rentabilidad y la fijación estratégica de precios en el mercado de seguros de salud de Arabia Saudita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: El Mandato de Dependientes Remodela el Crecimiento Individual

La cobertura de salud grupal mantuvo el 71,33% de las primas de 2025 y ancla los beneficios para empleadores de grandes organizaciones en los sectores principales. Se espera que las pólizas individuales crezcan a una tasa del 12,37% hasta 2031, a medida que los dependientes de sauditas del sector privado ingresan a los grupos de riesgo y los trabajadores independientes buscan cobertura portátil. Las primas para compradores individuales tienden a ser más altas que las tarifas grupales debido a los costos de distribución y las consideraciones de selección de riesgos. Las aseguradoras mitigan la selección adversa mediante cuestionarios de salud y períodos de espera, al tiempo que fomentan los servicios preventivos para estabilizar las reclamaciones. Los agregadores digitales están expandiendo la adopción de pólizas individuales en los centros urbanos al proporcionar cotizaciones instantáneas y reducir los costos de adquisición, haciendo que los planes de nivel básico sean más accesibles. La combinación de cumplimiento regulatorio, expansión del grupo de riesgo y distribución digital está impulsando un cambio estructural en el mercado de seguros de salud de Arabia Saudita hacia ofertas individualizadas.

Los productos grupales siguen siendo fundamentales para el cumplimiento corporativo y los beneficios de la fuerza laboral expatriada, con renovaciones que enfatizan la profundidad de la red y las capacidades de reclamaciones digitales. Los empleadores están integrando cada vez más las inscripciones de dependientes en las jerarquías de planes para equilibrar las obligaciones de cobertura con las restricciones presupuestarias. Los compradores individuales muestran un creciente interés en los incentivos vinculados al bienestar que recompensan los exámenes preventivos y promueven comportamientos más saludables, ayudando a controlar las reclamaciones futuras. Las aseguradoras ajustan la suscripción ofreciendo períodos de espera más cortos para seguir siendo competitivas mientras mantienen la prudencia actuarial bajo las normas regulatorias sobre exclusiones de beneficios. Las plataformas digitales continúan refinando los recorridos del usuario, integrando las verificaciones de elegibilidad y reclamaciones de NPHIES en el punto de venta para mejorar las tasas de conversión. En general, el mercado de seguros de salud de Arabia Saudita está evolucionando hacia una estructura más digital, flexible y orientada al bienestar que acomoda tanto las necesidades grupales como las individuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cobertura: Los Complementos de Bienestar se Disparan con la Adopción Móvil

La cobertura de hospitalización continúa dominando las reclamaciones pagadas con el 67,44% y sirve como el beneficio principal para los límites de hospitalización, con diseños de planes alineados con los mínimos obligatorios. Los complementos de bienestar y telesalud están experimentando el crecimiento más rápido con una CAGR del 17,75% hasta 2031, lo que refleja el uso creciente de la presentación de reclamaciones móviles y una fuerte participación en las plataformas nacionales de salud electrónica. Los servicios ambulatorios ocurren con más frecuencia que la atención hospitalaria pero generan valores de reclamación más bajos, lo que alienta a las aseguradoras a promover la atención preventiva y las consultas virtuales. Los complementos de maternidad están ganando popularidad en las pólizas familiares a medida que aumentan las inscripciones de dependientes, con niveles de precios ajustados según la amplitud del acceso a las instalaciones. Los beneficios combinados de odontología y óptica están mejorando la retención en los planes de nivel inferior al proporcionar un valor predecible para los servicios de rutina. En general, el mercado está experimentando un cambio donde los complementos complementan la cobertura de hospitalización principal para mejorar la satisfacción y la fidelidad de los miembros.

Los beneficios de bienestar ahora se extienden a membresías de gimnasio, consultas de nutrición y aplicaciones de salud mental, con la mayor activación entre adultos jóvenes con participación digital. Los servicios de telesalud están mejorando el acceso en regiones con menos especialistas, apoyando la adecuación de la red y reduciendo la congestión en las clínicas físicas durante los períodos de mayor demanda. Los complementos de enfermedades críticas con pagos a tanto alzado se incluyen cada vez más en los planes grupales, ayudando a los empleadores a diferenciar los beneficios en mercados laborales competitivos. Las aseguradoras continúan refinando los niveles de beneficios para equilibrar la asequibilidad y la cobertura de red mientras se preparan para una adopción digital más amplia. La combinación de cobertura de hospitalización tradicional con complementos específicos está mejorando la experiencia general del miembro. Estas innovaciones están ayudando a las aseguradoras a fortalecer la fidelidad al plan y mantener la participación tanto en los segmentos individuales como grupales del mercado de seguros de salud de Arabia Saudita.

Por Nivel de Plan: Las Pólizas Bronce Ganan Terreno por la Sensibilidad al Costo de las Pymes

Los planes Plata mantienen la mayor participación con el 45,44% y equilibran los copagos con un amplio acceso a la red que incluye una alta proporción de instalaciones autorizadas en las principales ciudades. Los planes Bronce son los de más rápido crecimiento con una CAGR del 15,67% hasta 2031, ya que las pymes buscan planes que cumplan con los requisitos mínimos de cumplimiento mientras gestionan los costos de nómina y beneficios. Los planes Oro sirven principalmente a organizaciones multinacionales que requieren acceso a instalaciones de primer nivel y servicios de segunda opinión para casos médicos complejos. Los planes Platino están dirigidos a ejecutivos que necesitan atención de nivel conserjería y evacuación médica, manteniendo una participación de mercado más pequeña y especializada. Los acuerdos de servicios administrativos únicamente actúan como cuasi-niveles para los grandes empleadores que gestionan las reclamaciones directamente mientras mantienen el control sobre el diseño del plan. En general, la adopción por niveles refleja tanto las consideraciones de asequibilidad como los beneficios específicos para diferentes segmentos de empleadores.

Los estándares regulatorios sobre beneficios mínimos y adecuación de la red continúan guiando el diseño de niveles, con las aseguradoras publicando índices de acceso para las principales ciudades. El crecimiento del plan Bronce está impulsado por la expansión de las pymes bajo programas nacionales que promueven el emprendimiento y la contratación en el sector privado. El plan Plata mantiene su liderazgo al equilibrar el costo y la amplitud de la red, lo que es fundamental para los empleadores que contratan en mercados laborales diversos. Los planes de nivel superior mantienen la diferenciación a través de una programación más rápida y redes de proveedores agrupadas a medida que avanza la implementación de AR-DRG. La combinación de niveles demuestra un núcleo estable mientras los planes de nivel básico ganan impulso para satisfacer las necesidades de cumplimiento y los presupuestos de las pymes. En conjunto, esta dinámica apoya una estructura de mercado que acomoda tanto los requisitos regulatorios como las diversas necesidades organizacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Seguro: Los Productos Convencionales Reducen la Ventaja del Takaful

El Takaful mantiene una participación del 85,39% como modelo culturalmente arraigado que enfatiza las contribuciones agrupadas y la distribución del excedente a los participantes. Las ofertas de seguros de salud convencionales están creciendo de manera constante a medida que el regulador unificado agiliza las aprobaciones, permitiendo ciclos de productos más rápidos que atraen a los empleadores multinacionales. Los grandes proveedores de Takaful reportan una mejor combinación de ingresos y menores costos a medida que se expande la capacidad de retrocesión doméstica. Los planes convencionales atraen a los empleadores globales que buscan acuerdos maestros más simples y una alineación más fácil en las operaciones del Golfo. Los productos híbridos que combinan la gobernanza del Takaful con el reaseguro convencional están surgiendo como una categoría puente, atrayendo a compradores más jóvenes en el mercado saudita. La combinación en evolución refleja tanto la preferencia cultural como la creciente demanda de productos alineados con los estándares internacionales.

La Autoridad de Seguros continúa consultando sobre los estándares de productos para formalizar las categorías híbridas, facilitando una innovación más rápida y diseños de planes más competitivos. A medida que mejora la preparación de codificación para los paquetes DRG, las aseguradoras alinean cada vez más su elección de modelo con el rendimiento de la red, combinando estructuras de financiamiento con la calidad del proveedor. Los productos convencionales están bien posicionados para ganar participación entre las multinacionales debido a la capacidad de reaseguro y la simplicidad administrativa transfronteriza. Las aseguradoras de Takaful defienden su base de mercado a través de inversiones digitales y fuertes vínculos con los segmentos minoristas y de pymes que valoran la distribución del excedente. La competencia en el mercado sigue siendo saludable, con la claridad regulatoria que ayuda a definir las categorías y acelerar las aprobaciones de productos. En general, tanto los modelos Takaful como los convencionales coexisten, proporcionando opciones diversas para las preferencias culturales y multinacionales.

Por Canal de Distribución: Las Plataformas InsurTech Interrumpen el Dominio de los Corredores

Los corredores lideran con el 54,42% porque las relaciones con las pymes y los servicios de consultoría siguen siendo importantes para la selección de beneficios y las negociaciones de renovación. Los agregadores digitales son el canal de más rápido crecimiento con una CAGR del 22,38% hasta 2031, utilizando motores de comparación de precios e inscripción impulsada por API para reducir los costos de adquisición y acortar los ciclos de ventas. La bancaseguros vende de forma cruzada complementos de salud a través de sucursales bancarias, aprovechando los puntos de contacto de financiamiento al consumidor e hipotecas. Los equipos de ventas directas se centran en grandes solicitudes de propuestas, ofreciendo beneficios personalizados y niveles de servicio para asegurar márgenes sobre los planes estándar. Las negociaciones internas corporativas mantienen una participación estable, lo que permite a los grandes empleadores gestionar los beneficios internamente a escala. En general, los canales de distribución están evolucionando para equilibrar los roles de asesoramiento tradicionales con la conveniencia y eficiencia habilitadas por la tecnología.

Los reguladores exigen resúmenes de beneficios estandarizados en las plataformas digitales para mejorar la transparencia y alinearse con los objetivos nacionales del sector financiero. Esto aumenta el descubrimiento de precios y las capacidades de comparación de planes tanto para consumidores como para empleadores, al tiempo que desplaza la competencia hacia métricas de rendimiento como el tiempo de tramitación de reclamaciones. La integración con NPHIES permite a las plataformas digitales preautorizar procedimientos electivos durante el proceso de compra, reduciendo las ventanas de decisión y mejorando las tasas de conversión. Los corredores se adaptan ofreciendo servicios de asesoramiento en gestión de riesgos para mantener una participación en cuentas grupales complejas y empleadores con múltiples ubicaciones. La tecnología está agilizando la cotización, la inscripción y el soporte posventa, reduciendo la fricción en todos los canales. El efecto combinado es un panorama de distribución que combina la experiencia tradicional con la eficiencia digital, impulsando el crecimiento y la participación del cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento de Pymes Supera a las Corporaciones

Las grandes corporaciones representan el 58,38% de las primas, ya que los principales sectores cuentan con grandes bases de empleados asegurados y contratan con aseguradoras que ofrecen redes profundas y servicio digital. Las pymes son el motor de crecimiento, proyectadas para crecer a una CAGR del 19,73% hasta 2031, a medida que los programas de emprendimiento y las iniciativas de devolución de tarifas impulsan la formalización y la adopción de beneficios en las empresas más pequeñas. La cobertura de expatriados sigue siendo un componente significativo, dando forma al diseño de beneficios según el riesgo del sector y la distribución de la fuerza laboral regional. La expansión de la cobertura de dependientes para los nacionales sauditas en roles privados está llevando a los empleadores a revisar los niveles de planes y las estructuras de contribución. Los empleados gubernamentales que adquieren cobertura complementaria siguen siendo un segmento más pequeño pero rentable debido a los perfiles de riesgo favorables y la baja incidencia de fraude en las reclamaciones. En general, las corporaciones proporcionan estabilidad mientras las pymes impulsan el crecimiento y la diversificación en el mercado de seguros de salud de Arabia Saudita.

Los profesionales independientes y los trabajadores autónomos buscan planes flexibles que acomoden las fluctuaciones en el número de empleados en startups y roles basados en contratos en las principales ciudades. Las aseguradoras responden con productos verificados por ingresos que reducen las primas para los solicitantes elegibles y mejoran la portabilidad entre proyectos. Los empleadores del sector minorista y de hostelería a menudo eligen planes Bronce de red reducida para alinear la cobertura con la demografía de la fuerza laboral y controlar los costos mientras se mantienen en cumplimiento. Los beneficios innovadores dirigidos a los trabajadores de la economía colaborativa y de plataformas representan una oportunidad creciente a medida que sectores como la logística y los servicios se expanden. La combinación de usuarios finales se está diversificando a medida que las pymes y los acuerdos de trabajo flexible demandan una cobertura personalizada que sea fácil de administrar y accesible digitalmente. Estas tendencias están remodelando el mercado hacia soluciones adaptables y habilitadas por la tecnología para una gama cada vez más amplia de usuarios.

Análisis Geográfico

La región Central, anclada por Riad, representó el 35,84% de las primas de seguros de salud de 2025, beneficiándose de la concentración de grandes empleadores y proyectos nacionales que impulsan las posiciones aseguradas entre contratistas y servicios profesionales. Se espera que el crecimiento se acelere a medida que aumente la demanda de mano de obra en los megaproyectos, favoreciendo la cobertura de nivel superior para roles expatriados especializados y primas anuales promedio más altas por vida. Riad alberga una gran proporción de las sedes de las aseguradoras autorizadas, lo que permite negociaciones directas y reduce los costos de distribución en comparación con los canales intermediados. Los modelos de asociación público-privada en la región privatizan los clústeres de salud y gestionan el riesgo a través de contratos capitados con protección de pérdidas catastróficas para casos complejos. La adopción digital alcanza su punto máximo en Arabia Saudita Central, ya que los usuarios de tecnología financiera y gobierno electrónico presentan una mayor proporción de reclamaciones a través de aplicaciones móviles que el promedio nacional.

Se proyecta que la región Occidental, que abarca La Meca y Medina, crezca a una tasa del 13,84% hasta 2031, impulsada por la economía de la peregrinación y la expansión de la capacidad sanitaria para apoyar la cobertura de los visitantes. La dinámica de demanda estacional durante el Hajj crea necesidades de liquidez, lo que lleva a las aseguradoras a mantener reservas más altas para las reclamaciones en los trimestres de mayor actividad. La base comercial de Yeda se inclina hacia los planes Plata y Bronce, lo que refleja la prevalencia de las pymes que priorizan el valor, la conveniencia y la transparencia de precios. Las inversiones en hospitales y capacidad de camas están aliviando las restricciones anteriores, permitiendo estancias más cortas para procedimientos comunes y mejorando la eficiencia del servicio. La telesalud se está expandiendo en el Oeste para gestionar los picos estacionales, reduciendo la presión sobre las clínicas físicas y garantizando la continuidad de la atención tanto para residentes como para visitantes.

La Provincia Oriental está creciendo, anclada por los sectores energético e industrial que favorecen los planes corporativos sólidos y las redes de alto rendimiento. Se prevé un crecimiento del 8,9% hasta 2031, por encima del promedio nacional, a medida que la diversificación industrial y la creación de nuevos empleos aumentan las poblaciones aseguradas y la rotación de planes. La preparación de codificación DRG en la región está por delante de los promedios nacionales, reduciendo los retrasos en los reembolsos y mejorando los índices de siniestralidad a través de la optimización de la red. Las regiones Norte y Sur, en contraste, tienen participaciones de mercado más pequeñas y enfrentan desafíos de adecuación de la red, lo que lleva a una indulgencia regulatoria temporal. La telesalud está ayudando a cerrar las brechas de acceso en estas regiones, proporcionando un camino hacia una mayor penetración a medida que nuevos proyectos hospitalarios entran en funcionamiento a lo largo de la década.

Panorama Competitivo

El mercado de salud y seguros médicos de Arabia Saudita muestra una concentración moderada, con algunas aseguradoras líderes que mantienen una participación significativa de las primas, mientras que numerosas otras aseguradoras autorizadas compiten por el resto del mercado. Las aseguradoras se están centrando en tres temas clave en 2026: la optimización de la red con proveedores preparados para DRG, las reclamaciones con enfoque móvil para reducir los costos administrativos y la integración vertical a través de la telesalud. Los nuevos participantes están elevando los estándares de la industria con procesos de suscripción digital y verificaciones de elegibilidad en tiempo real, acelerando la toma de decisiones y mejorando la conversión entre los clientes más jóvenes. La adjudicación de reclamaciones en tiempo real reduce las denegaciones y los requisitos de reservas, liberando capital para la innovación de productos y la contratación selectiva con instalaciones de alto rendimiento. Los empleadores y los individuos comparan cada vez más a las aseguradoras utilizando métricas de tiempo de tramitación publicadas y resúmenes de beneficios, desplazando la competencia hacia el rendimiento medible y la experiencia del usuario.

Las ventajas de escala benefician a las aseguradoras más grandes, que pueden negociar condiciones de reaseguro más favorables y absorber los costos de cumplimiento de manera más eficiente que las empresas de nivel medio. Una fusión en 2025 creó un competidor más grande dirigido a las pymes, con la base de capital ampliada que permite el crecimiento en la distribución digital y el análisis de datos. Las aseguradoras líderes están invirtiendo en análisis predictivo para identificar a los miembros en riesgo e implementar programas de gestión de la atención, reduciendo los costos médicos totales por miembro gestionado y mejorando el valor de renovación. La integración con las API de NPHIES permite a las aseguradoras completar las autorizaciones rápidamente, mejorando los niveles de servicio y reduciendo las denegaciones evitables durante la preautorización. El mercado está posicionado para una mayor actividad de fusiones y adquisiciones, ya que los requisitos de cumplimiento y las inversiones tecnológicas favorecen a las plataformas más grandes que pueden distribuir los costos fijos de manera eficiente.

Los movimientos estratégicos en 2025 reforzaron el liderazgo de las aseguradoras en la gestión de grandes cuentas a través de contratos con entidades vinculadas al gobierno y campeones nacionales en servicios públicos, aerolíneas y servicio exterior. Una aseguradora lanzó una plataforma de salud digital que combina telemedicina y entrega de recetas, reduciendo los volúmenes del centro de llamadas y mejorando la eficiencia operativa en cuestión de meses. Bupa Arabia llevó a cabo una reestructuración corporativa para optimizar la asignación de capital y alinear su estructura legal con los estándares regulatorios. MedGulf aseguró un importante contrato nacional, reequilibró las métricas de solvencia e integró una gran fusión que amplió tanto el capital como el alcance del mercado. El panorama competitivo sigue siendo dinámico, ya que las aseguradoras continúan equilibrando el crecimiento con una suscripción disciplinada y métricas de servicio transparentes bajo la supervisión regulatoria.

Líderes del Sector de Salud y Seguros Médicos de Arabia Saudita

-

Bupa Arabia for Cooperative Insurance

-

Tawuniya (The Company for Cooperative Insurance)

-

MedGulf (Mediterranean & Gulf Cooperative Insurance & Reinsurance)

-

Al Rajhi Company for Cooperative Insurance (Al Rajhi Takaful)

-

Saudi Arabian Cooperative Insurance Company (SAICO)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Khedmah, la plataforma de pagos y servicios digitales de Omán, lanzó servicios de seguros médicos en la aplicación en asociación con Dhofar Insurance. Esta oferta permite a los usuarios acceder a una gama de productos de seguros médicos directamente a través de la plataforma Khedmah, incluida la cobertura para individuos, familias, pymes, trabajadores domésticos y planes de salud para empleados, mejorando el acceso digital a soluciones esenciales de seguros de salud y cumplimiento en todo el Sultanato.

- Octubre de 2025: Buruj Cooperative Insurance se fusionó con Mediterranean and Gulf Insurance & Reinsurance (Medgulf). Medgulf emitió 33.157.894 nuevas acciones para los accionistas de Buruj, absorbiendo todos los activos, pasivos y contratos de Buruj. La fusión mejora la escala y la competitividad en el sector de seguros de Arabia Saudita, con Baker McKenzie asesorando legalmente a Buruj.

- Septiembre de 2025: Bupa Arabia recibió la no objeción de la Autoridad de Seguros de Arabia Saudita para reestructurarse mediante la escisión de su negocio de seguros en una nueva filial de propiedad total. La transacción está sujeta a la aprobación de los accionistas, con el cierre previsto para el primer trimestre de 2026.

- Marzo de 2025: Bupa Arabia for Cooperative Insurance lanzó el primer programa de seguros de salud "Sin Preautorizaciones" de Arabia Saudita, que permite a los miembros asegurados recibir tratamiento médico ambulatorio directamente sin presentar ni esperar aprobaciones previas del seguro.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de salud y médicos de Arabia Saudita como el total de primas brutas emitidas recaudadas por aseguradoras autorizadas para pólizas que cubren beneficios de hospitalización, atención ambulatoria, farmacéuticos y de bienestar prestados dentro del Reino, más la cobertura de emergencia transfronteriza obligatoria.

Exclusión del alcance: Excluimos la cobertura vendida por aseguradoras extranjeras a residentes sauditas durante sus viajes.

Descripción general de la segmentación

-

Por Tipo de Seguro

- Seguro de Salud Individual

- Seguro de Salud Grupal

-

Por Tipo de Cobertura

- Cobertura de Hospitalización

- Cobertura Ambulatoria

- Cobertura de Maternidad

- Cobertura Dental

- Cobertura Óptica

- Complementos de Enfermedades Críticas

- Complementos de Bienestar y Telesalud

-

Por Nivel de Plan

- Bronce

- Plata

- Oro

- Platino

- Autofinanciado por el Empleador (Servicios Administrativos Únicamente)

-

Por Modelo de Seguro

- Cooperativo (Takaful)

- Convencional

-

Por Canal de Distribución

- Corredores de Seguros

- Bancaseguros

- Agentes de Ventas Directas

- Agregadores Digitales y Plataformas InsurTech

- Ventas Internas Corporativas

-

Por Usuario Final

- Pymes

- Grandes Corporaciones

- Expatriados

- Nacionales Sauditas en el Sector Privado

- Empleados Gubernamentales (Complementario)

- Trabajadores Independientes y Ciudadanos Individuales

-

Por Región

- Central (Riad)

- Occidental (La Meca y Medina)

- Provincia Oriental

- Región Norte

- Región Sur

Metodología de investigación detallada y validación de datos

Investigación primaria

Complementamos el trabajo de escritorio con entrevistas y encuestas a gerentes de suscripción, corredores de beneficios, grandes proveedores y agregadores digitales en Riyadh, Jeddah y Dammam. Estas conversaciones nos permitieron validar la gravedad promedio de los siniestros, evaluar la demanda de nuevos complementos de telesalud y someter a prueba de estrés nuestros supuestos de trabajo.

Investigación de escritorio

Comenzamos extrayendo series de tiempo sobre primas, inscripciones y siniestros del Consejo de Seguros de Salud, las estadísticas de seguros del Banco Central de Arabia Saudita y la Autoridad General de Estadísticas, que anclan los volúmenes y los valores promedio de las pólizas. Luego revisamos los cambios normativos, incluidas las circulares de techo de primas de CHI y el mandato de reclamaciones electrónicas en tiempo real de nphies, para mapear los puntos de inflexión regulatorios, y analizamos trabajos revisados por pares en el Saudi Medical Journal y las cuentas de salud de la OMS para identificar tendencias de enfermedades y costos.

Nuestros analistas también diseccionaron los informes de aseguradoras en Tadawul, presentaciones para inversores y comunicados de prensa, y recurrimos a D&B Hoovers para obtener desgloses de ingresos de aseguradoras, además de Dow Jones Factiva para noticias sobre fusiones y contratos. Las fuentes citadas aquí son ilustrativas; numerosas publicaciones y conjuntos de datos adicionales informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Nuestro valor del año base, reportado por Mordor Intelligence, se reconstruye mediante un enfoque de conjunto de primas de arriba hacia abajo que multiplica las vidas aseguradas por la prima emitida promedio, cada una calibrada con las publicaciones de CHI y SAMA. Los totales de proveedores de aseguradoras seleccionadas y el precio de venta promedio muestreado por nivel de plan actúan como verificación de coherencia de abajo hacia arriba.

Las variables clave del modelo incluyen el empleo de expatriados, el crecimiento poblacional, la implementación de cobertura obligatoria, la inflación médica, la participación del canal digital y la frecuencia de siniestros. Proyectamos cada impulsor con regresión multivariada y análisis de escenarios, luego ponderamos los resultados para obtener un pronóstico. Las brechas de datos se cubren con interpolaciones revisadas con expertos del sector antes de su adopción.

Ciclo de validación de datos y actualización

Antes de la aprobación, nuestros resultados se someten a verificaciones de varianza frente a series de gasto en salud y pasan por una revisión analítica de múltiples capas. Los informes se actualizan anualmente, y reabrimos los modelos a mitad de ciclo cuando surgen regulaciones materiales, megacontratos o shocks de costos. Un barrido final antes de la publicación garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de Arabia Saudita en Salud y Seguros Médicos de Mordor inspira confianza

Observamos que las estimaciones publicadas suelen divergir porque las empresas eligen diferentes alcances, años de referencia o ritmos de actualización.

Las brechas clave surgen de si se contabilizan los dependientes de expatriados, cómo se trata el ingreso excedente del takaful, el uso de primas emitidas frente a primas devengadas, y el peso que los modelos asignan a los crecientes complementos de telesalud.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 10.03 B (2025) | Mordor Intelligence | |

| USD 7.80 B (2024) | Consultoría Regional A | Excluye esquemas de microgrupos y complementos de bienestar |

| USD 7.80 B (2024) | Consultoría Global B | Utiliza tipo de cambio constante de 2022, omite el excedente de takaful |

| USD 36.17 B (2024) | Revista Especializada C | Agrega productos de accidentes personales y enfermedades graves |

La comparación muestra que la selección disciplinada del alcance, el modelado de métodos mixtos y la actualización oportuna de Mordor ofrecen una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de salud y seguros médicos de Arabia Saudita?

El tamaño del mercado de salud y seguros médicos de Arabia Saudita es de USD 11,41 mil millones en 2026 y se proyecta que alcance USD 16,12 mil millones en 2031 con una CAGR del 7,16%.

¿Qué áreas de cobertura se están expandiendo más rápidamente dentro del mercado de salud y seguros médicos de Arabia Saudita?

Los complementos de bienestar y telesalud están creciendo a una trayectoria del 17,75% con la adopción de reclamaciones digitales y un uso más amplio de plataformas de salud electrónica en todo el país.

¿Cómo está dando forma la regulación al crecimiento de las aseguradoras en el mercado de salud y seguros médicos de Arabia Saudita?

Una Autoridad de Seguros unificada y el sistema de reclamaciones electrónicas en tiempo real NPHIES acortan las aprobaciones, aceleran la adjudicación y apoyan la compra basada en valor bajo los paquetes AR-DRG.

¿Qué segmentos de clientes están impulsando la demanda en el mercado de salud y seguros médicos de Arabia Saudita?

Las pymes son el segmento de usuarios finales de más rápido crecimiento con un 19,73%, a medida que los programas de emprendimiento se expanden, mientras que las pólizas individuales aumentan con el mandato de inscripción de dependientes.

¿Cuál es el papel de los canales digitales en el mercado de salud y seguros médicos de Arabia Saudita?

Los corredores lideran la participación, pero los agregadores digitales se están expandiendo a un ritmo de crecimiento del 22,38% con comparaciones de precios, inscripción mediante API y visualizaciones de beneficios estandarizadas requeridas por la regulación.

¿Qué regiones representan las primas más elevadas en el mercado de salud y seguros médicos de Arabia Saudita?

La región central lidera con el 35,84% de las primas de 2025, mientras que la región occidental muestra el perfil de crecimiento más rápido con una CAGR del 13,84% hasta 2031.

Última actualización de la página el: