Tamaño y Cuota del Mercado de Cápsulas y Monodosis de Café

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

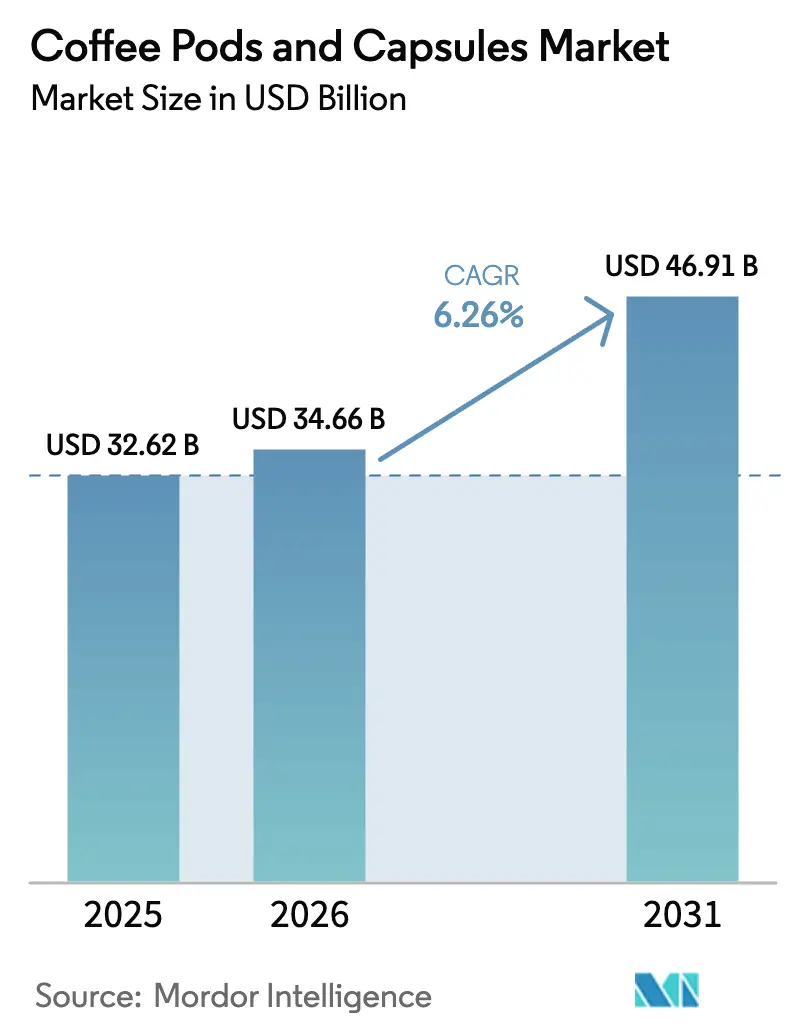

| Tamaño del Mercado (2026) | 34.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.26% CAGR |

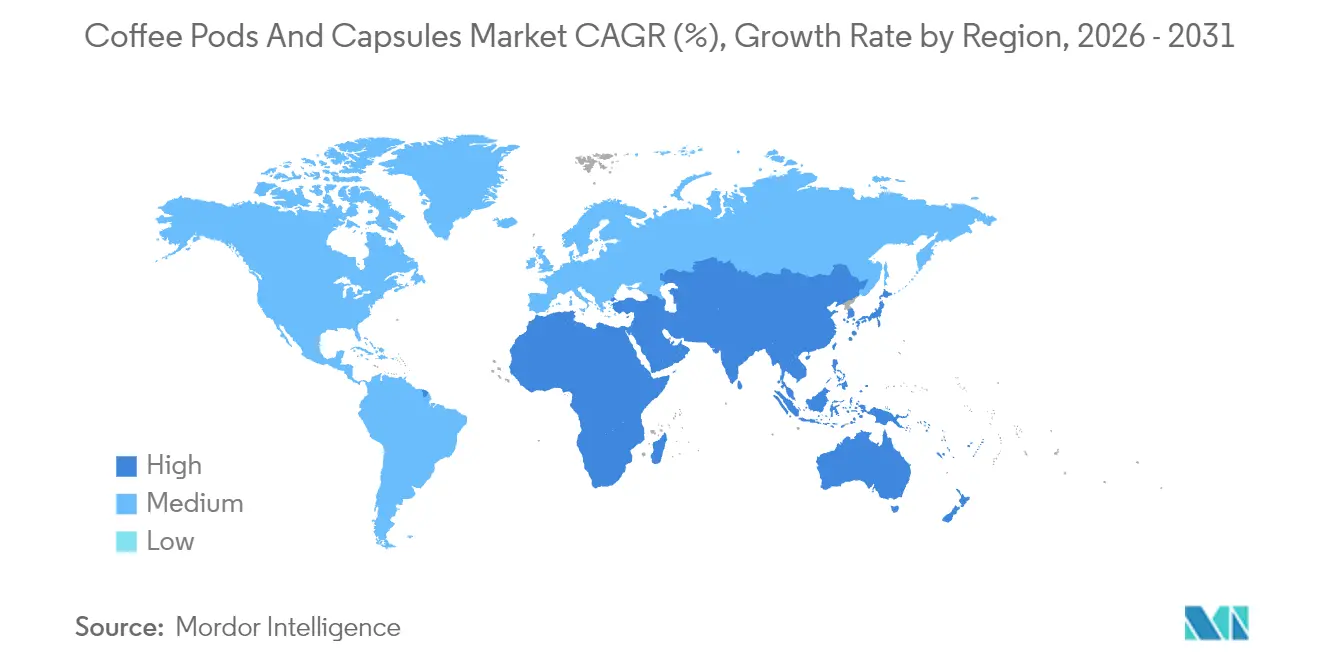

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

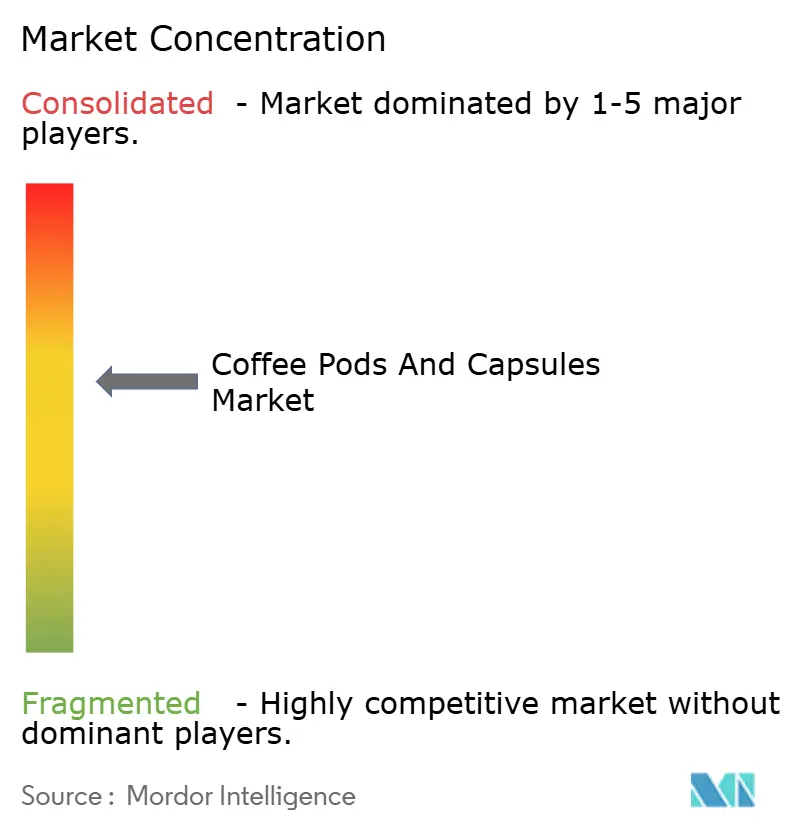

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cápsulas y Monodosis de Café por Mordor Intelligence

Se espera que el tamaño del mercado de cápsulas y monodosis de café crezca desde 32.620 millones de USD en 2025 hasta 34.660 millones de USD en 2026, con una previsión de alcanzar los 46.910 millones de USD en 2031 a una CAGR del 6,26% durante el período 2026-2031. Impulsado por un aumento en la demanda doméstica de café premium, una rápida expansión del parque de máquinas instaladas y las iniciativas de marca propia por parte de los minoristas, el mercado está experimentando un crecimiento notable. La creciente preferencia de los consumidores por la comodidad y los productos de café de alta calidad ha impulsado aún más esta demanda. A medida que la premiumización se alinea con la sostenibilidad, la innovación de productos se orienta cada vez más hacia mezclas de especialidad y formatos ecológicos, como monodosis reciclables y envases biodegradables. En respuesta a regulaciones más estrictas y al compromiso con la integridad del sabor, las empresas están apostando por soluciones de aluminio y compostables, que no solo cumplen con los estándares medioambientales, sino que también preservan la calidad del café. Si bien las marcas globales buscan activamente alianzas, fusiones y adquisiciones para reforzar su escala y hacer frente al desafío que plantean los nuevos competidores ágiles, la intensidad competitiva se mantiene en un nivel moderado, con los actores establecidos centrados en mantener su cuota de mercado y su presencia en los lineales.

Conclusiones Clave del Informe

- Por tipo de producto, las cápsulas lideraron con una cuota del 51,88% en 2025, mientras que las monodosis se proyectan para crecer a una CAGR del 6,63% hasta 2031.

- Por categoría, el café convencional representó una cuota del 82,96% en 2025; las variantes orgánicas avanzan a una CAGR del 7,29% hasta 2031.

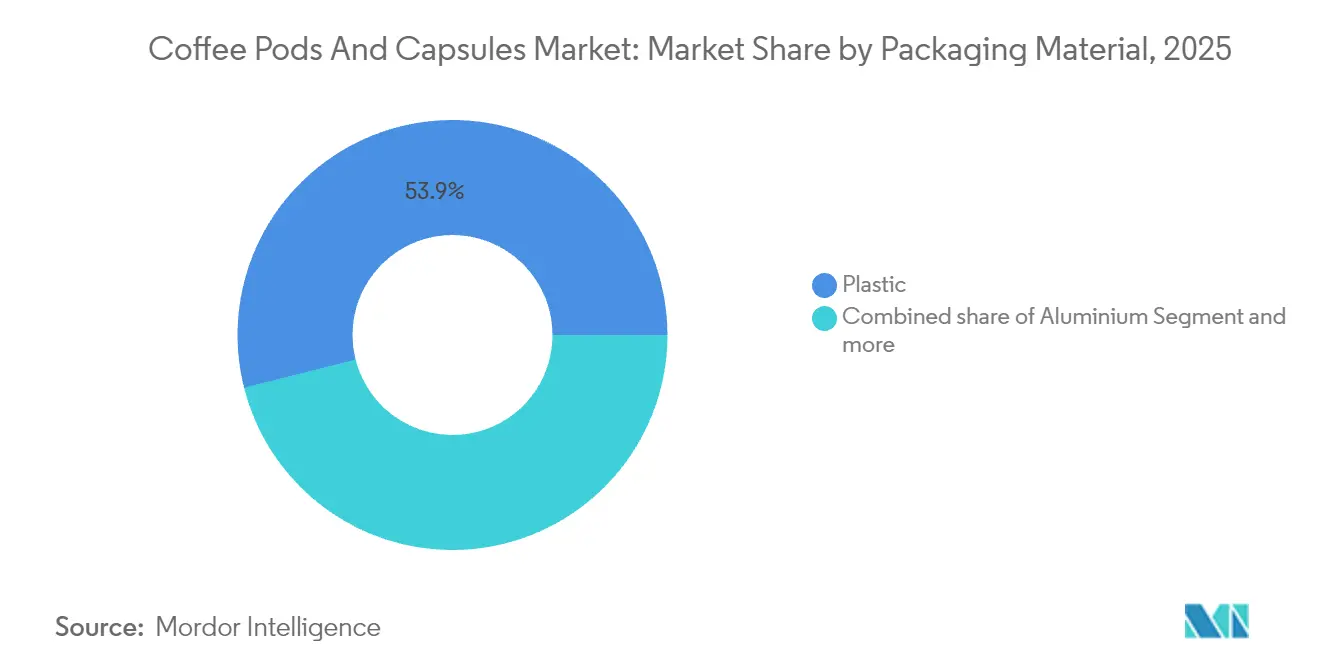

- Por material de empaque, el plástico retuvo una cuota del 53,94% en 2025, mientras que los formatos de aluminio están previstos para expandirse a una CAGR del 6,82% hasta 2031.

- Por canal de distribución, el canal minorista representó una cuota del 62,35% en 2025; el canal horeca tiene una previsión de registrar una CAGR del 6,61% entre 2026-2031.

- Por geografía, Europa capturó una cuota del 36,21% en 2025, mientras que Asia-Pacífico se espera que registre la CAGR más elevada del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cápsulas y Monodosis de Café

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización y demanda de café monodosis de especialidad | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del consumo doméstico | +1.5% | Global, con ganancias tempranas en centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Rápida expansión del parque instalado de máquinas de sistema cerrado | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Minoristas principales incorporando cápsulas de marca propia | +0.9% | América del Norte y Europa, con expansión hacia América Latina | Corto plazo (≤ 2 años) |

| Materiales compostables patentados para monodosis alcanzando escala comercial | +0.6% | Zonas reguladas de la UE, con expansión global | Largo plazo (≥ 4 años) |

| Mandatos corporativos de Alcance 3 impulsando la demanda de cápsulas de café para oficinas | +0.5% | Centros corporativos de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización y demanda de café monodosis de especialidad

Impulsado por la disposición de los consumidores a pagar un precio premium por experiencias de café de especialidad, el mercado se expande más allá de sus raíces tradicionales de producto básico. Esta tendencia es evidente a medida que los tostadores artesanales se asocian con fabricantes de cápsulas, introduciendo sabores de edición limitada que alcanzan una prima del 30-40% sobre las ofertas estándar. Estas colaboraciones no solo mejoran la diferenciación del producto, sino que también atienden a un segmento creciente de consumidores que buscan experiencias de café únicas y de alta calidad. Un ejemplo destacado es la asociación de Nestlé con Starbucks, que no solo capitaliza el valor de marca para respaldar precios más elevados, sino que también amplía su alcance de mercado más allá de las cafeterías convencionales. Al aprovechar la reputación establecida de Starbucks y la red de distribución de Nestlé, esta colaboración ha logrado penetrar con éxito en el segmento de café premium. Esta ola de premiumización no solo refuerza las ventajas competitivas de los actores establecidos, sino que también allana el camino para que las marcas de café artesanal se aventuren en el ámbito monodosis, ofreciéndoles una plataforma para competir con los actores más grandes. Además, el giro hacia las ofertas de especialidad está estimulando avances tecnológicos en los sistemas de preparación, con fabricantes que desarrollan máquinas capaces de extraer de manera óptima los sabores de estas mezclas de café premium. Estas innovaciones buscan mejorar la experiencia del consumidor garantizando que la calidad del café de especialidad se preserve y maximice durante el proceso de preparación.

Aumento del consumo doméstico

A medida que el trabajo remoto se consolida en la cultura corporativa, el consumo de café en el hogar está en aumento, trasladando la demanda desde los establecimientos comerciales hacia las residencias particulares. A nivel global, el consumo de café aumentó un 5% interanual, superando el crecimiento del 3% observado en los Estados Unidos. Esta tendencia es evidente en 11 de 12 países principales, lo que pone de manifiesto un cambio generalizado en el comportamiento del consumidor. El cambio subraya un creciente apetito por soluciones de preparación en el hogar que igualen los estándares de las cafeterías, impulsado por el mayor tiempo que se pasa en casa y el deseo de experiencias de café premium sin salir del domicilio. Los hogares favorecen cada vez más los sistemas basados en monodosis sobre los métodos tradicionales, atraídos por su consistencia, comodidad y tiempos de preparación más rápidos. Esta transición del consumo comercial al doméstico está impulsando una revisión de las cadenas de suministro y una presión hacia innovaciones en el empaque, ahora adaptadas al canal minorista en lugar del servicio de alimentos a granel. Además, los fabricantes se centran en mejorar las ofertas de productos para satisfacer las preferencias cambiantes de los consumidores, como las monodosis ecológicas y las opciones de preparación personalizables.

Rápida expansión del parque instalado de máquinas de sistema cerrado

Las cafeteras propietarias, respaldadas por subsidios de hardware, están vinculando a los consumidores a cápsulas compatibles, garantizando un flujo de ingresos estable y predecible para los fabricantes. La plataforma K-Round de Keurig, que aprovecha la tecnología compostable de CoffeeB, no solo muestra el crecimiento de un ecosistema liderado por la máquina, sino que también aborda las preocupaciones medioambientales al reducir los residuos y promover la sostenibilidad. Este enfoque destaca el compromiso de la industria de equilibrar la innovación con la responsabilidad ecológica, al tiempo que satisface la demanda de los consumidores de productos respetuosos con el medio ambiente. Las ganancias más rápidas en el parque instalado se observan en los mercados en proceso de urbanización de Asia-Pacífico, impulsadas por el aumento de los ingresos disponibles, la rápida urbanización y la creciente preferencia por soluciones de café convenientes y premium que se alinean con los estilos de vida evolutivos de los consumidores, la conciencia medioambiental y el deseo de productos de alta calidad y sostenibles.

Minoristas principales incorporando cápsulas de marca propia

Estos productos de marca propia atienden a los consumidores con conciencia medioambiental, alineándose con la creciente demanda de soluciones de empaque ecológicas. Además, estas ofertas permiten a los supermercados diferenciarse en un mercado competitivo abordando las preocupaciones de sostenibilidad. Mientras tanto, los empacadores a contrato como Euro Caps producen grandes volúmenes, lo que permite a los supermercados ofrecer precios competitivos y ejercer presión de precios sobre los competidores de marca. Esta estrategia se vuelve especialmente popular durante las recesiones económicas, cuando los consumidores priorizan el valor sin renunciar a la comodidad. Al ofrecer opciones sostenibles y rentables, los supermercados buscan capturar una mayor cuota de mercado al tiempo que satisfacen las preferencias de los consumidores tanto por la asequibilidad como por la responsabilidad medioambiental. Además, la combinación de sostenibilidad y asequibilidad ayuda a los supermercados a fidelizar a sus clientes, ya que los compradores favorecen cada vez más a los minoristas que se alinean con sus valores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cápsulas de recarga falsificadas y de baja calidad | -0.8% | Global, con concentración en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Creciente rechazo a los plásticos de un solo uso | -0.6% | Zonas reguladas de la UE, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Volatilidad del precio del aluminio que comprime los márgenes | -0.4% | Cadenas de suministro de empaque globales | Corto plazo (≤ 2 años) |

| Normas de «Derecho a la Reparación» de la UE que amenazan el bloqueo de las máquinas | -0.3% | Estados miembros de la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cápsulas de recarga falsificadas y de baja calidad

Los recargas no autorizadas socavan la confianza en la marca y disminuyen la calidad de la taza. Las pruebas realizadas por SGS revelaron una tasa de etiquetado incorrecto del 10% en productos etiquetados como «100% Arábica», lo que pone de manifiesto importantes preocupaciones sobre la autenticidad. Dicho etiquetado incorrecto no solo induce a error a los consumidores, sino que también supone riesgos para la reputación de las marcas de café premium. Si bien las imitaciones económicas atraen a los consumidores sensibles al precio, corren el riesgo de dañar las máquinas y alterar los perfiles de sabor, lo que genera una posible insatisfacción a largo plazo entre los usuarios. Para proteger su propiedad intelectual, las marcas recurren a códigos QR y emprenden acciones legales. Los códigos QR permiten a los consumidores verificar la autenticidad del producto, mientras que las acciones legales buscan disuadir a los falsificadores. Sin embargo, hacer cumplir estas medidas resulta difícil en el fragmentado panorama del comercio minorista, donde los productos falsificados suelen circular a través de cadenas de suministro complejas y no reguladas.

Creciente rechazo a los plásticos de un solo uso

La producción de miles de millones de monodosis de plástico al año, con solo un pequeño porcentaje siendo reciclado, alimenta la indignación de los consumidores en medio de crecientes preocupaciones medioambientales y una mayor conciencia del impacto ecológico de los residuos plásticos. En respuesta, las directivas de la UE abogan firmemente por los formatos compostables, lo que obliga a los fabricantes a revisar sus elecciones de materiales para alinearse con los estrictos objetivos de sostenibilidad y el cumplimiento normativo. Este cambio exige transformaciones sustanciales en las cadenas de suministro a medida que se adaptan para incorporar nuevos polímeros, requiriendo inversiones en investigación, desarrollo y mejoras de infraestructura. Estos crecientes costes de transición ejercen una presión considerable sobre los márgenes de beneficio, un desafío que se espera persista hasta que los volúmenes de producción alcancen economías de escala, lo que permita eficiencias de costes y una adopción más amplia de materiales sostenibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las cápsulas lideran a través de la innovación en conveniencia

En 2025, las cápsulas dominaron el mercado global de cápsulas y monodosis de café, capturando el 51,88% del segmento. Su diseño hermético no solo conserva el aroma del café, sino que también garantiza una dosificación precisa en cada preparación. El crecimiento del segmento de cápsulas está estrechamente vinculado a la creciente demanda de máquinas de café monodosis. Los fabricantes se centran ahora en hacer que sus productos sean compatibles con estas máquinas y en desarrollar perfiles de extracción propietarios para mejorar la consistencia del sabor. Las innovaciones en los materiales de las cápsulas también son destacables; por ejemplo, Keurig introdujo recientemente las K-Rounds compostables, alejándose de las carcasas de plástico tradicionales, lo que pone de manifiesto el giro de la industria hacia la ecología. En entornos comerciales, las monodosis duras se prefieren por su durabilidad durante el uso de alto volumen, mientras que los hogares se inclinan hacia las cápsulas por su comodidad y mayor frescura. El panorama competitivo está impulsado por las innovaciones tecnológicas y la diferenciación de marca, con empresas que buscan elevar la experiencia del café, independientemente del hardware utilizado.

Por otro lado, las monodosis de café son el segmento de más rápido crecimiento, con proyecciones de una CAGR del 6,63% hasta 2031. Este auge se atribuye en gran medida a una creciente preferencia de los consumidores por las opciones sostenibles. Las monodosis de papel, preferidas por los consumidores con conciencia ecológica como alternativas al plástico y al aluminio, han visto un notable aumento en su adopción. En respuesta a estos cambios del mercado, los fabricantes están combinando la sostenibilidad de las monodosis con la comodidad de las cápsulas, desafiando los límites de categoría tradicionales. Este enfoque permite a las entidades comerciales utilizar monodosis duras por su robustez, mientras que los hogares se orientan hacia las monodosis blandas que se alinean con las iniciativas de compostaje domiciliario. Dicha adaptabilidad está impulsando el crecimiento del mercado, atendiendo tanto a los usuarios domésticos como a los establecimientos de servicios de alimentación. La fortaleza competitiva en el ámbito de las monodosis se ve reforzada por tecnologías de extracción únicas que garantizan ricos perfiles de sabor, incluso a medida que crece el enfoque en la responsabilidad medioambiental entre los consumidores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: Las variantes orgánicas se aceleran a pesar del dominio convencional

Las cápsulas y monodosis de café convencional representan una cuota dominante del 82,96% del mercado global. Su liderazgo se ve reforzado por cadenas de suministro bien establecidas y ventajas de coste, lo que las hace fácilmente accesibles tanto para fabricantes como para consumidores. Gracias a extensas redes de distribución y prácticas de producción estandarizadas, estas opciones convencionales disfrutan de disponibilidad constante y precios estables en diversas regiones. La familiaridad de los minoristas con estos formatos, junto con la amplia aceptación de los consumidores, refuerza su dominio en el mercado. Las grandes marcas aprovechan las economías de escala, simplificando las operaciones y atendiendo eficientemente a la demanda a gran escala. A pesar de las crecientes preocupaciones por la sostenibilidad, las SKU convencionales siguen ocupando el espacio privilegiado en los lineales a nivel global, lo que es un testimonio de los hábitos de compra perdurables y los precios competitivos. Además, la capacidad de las cápsulas y monodosis de café convencional para satisfacer una amplia gama de preferencias de los consumidores, incluida la variedad de sabores y la compatibilidad con las máquinas de café más populares, refuerza su posición en el mercado. Su asequibilidad en comparación con las alternativas premium o de nicho también garantiza su atractivo para los consumidores que priorizan el coste, consolidando aún más su posición.

Por otro lado, las cápsulas y monodosis de café orgánico son las estrellas emergentes del mercado, con proyecciones que apuntan a una sólida CAGR del 7,29%, superando el crecimiento global del mercado. Aunque las SKU orgánicas representan una porción menor del mercado, sus precios premium refuerzan los márgenes de los proveedores, incluso con volúmenes reducidos. Certificaciones como Comercio Justo y Rainforest Alliance no solo generan confianza entre los consumidores, sino que también se alinean con las políticas de abastecimiento de los minoristas, impulsando la visibilidad de los productos orgánicos. En Europa, el respaldo regulatorio y el etiquetado claro amplifican la conciencia y accesibilidad de las ofertas orgánicas. Tomemos como ejemplo a Starbucks: con el 98,2% de sus granos abastecidos a través de las Prácticas C.A.F.E., el compromiso de sostenibilidad de la marca mejora directamente su valor de mercado. Sin embargo, los desafíos operativos, como la segregación del suministro y las auditorías de certificación, plantean barreras de entrada que benefician a los actores establecidos con experiencia en cumplimiento normativo. Además, un aumento en la conciencia sobre la salud en la región de Asia-Pacífico está ampliando el público para el café monodosis libre de químicos, impulsando el crecimiento del segmento orgánico. La creciente demanda de transparencia en el abastecimiento de productos y la creciente preferencia por envases respetuosos con el medio ambiente contribuyen aún más a la expansión del segmento. Adicionalmente, la capacidad de las cápsulas y monodosis de café orgánico para atender a mercados de nicho, como los consumidores veganos o sin alérgenos, mejora su atractivo y las posiciona como una opción premium para los compradores con conciencia sanitaria.

Por Material de Empaque: El aluminio gana terreno en la transición hacia la sostenibilidad

Los formatos de plástico dominan el mercado de cápsulas y monodosis de café, representando el 53,94% de las ventas. Su liderazgo se debe principalmente a la eficiencia de costes y la rapidez de fabricación, lo que los convierte en la opción preferida de muchos productores. Estas ventajas facilitan la producción a gran escala y la asequibilidad, resonando tanto entre fabricantes como entre consumidores. Las cadenas de suministro establecidas y las versátiles opciones de diseño refuerzan aún más la adopción generalizada del plástico. Incluso en medio de crecientes preocupaciones medioambientales, la eficiencia del plástico para satisfacer la alta demanda consolida su posición dominante en el mercado, equilibrando el rendimiento con la rentabilidad.

Por el contrario, las cápsulas y monodosis de café a base de aluminio son el segmento de más rápido crecimiento del mercado, con una CAGR proyectada del 6,82% hasta 2031. Este auge está impulsado por la mayor conciencia de los consumidores sobre la reciclabilidad en circuito cerrado del aluminio, consolidándolo como una opción de empaque sostenible. El creciente tamaño del mercado para las monodosis de aluminio también es una respuesta a las presiones regulatorias, que impulsan el uso de materiales reciclables en línea con directivas como la Directiva de Derecho a la Reparación de la UE 2024/1799. Además, las superiores propiedades barrera del aluminio prolongan la frescura del café, reforzando su posicionamiento premium en el mercado. Fabricantes como MZB-USA están aumentando su producción, generando decenas de millones de cápsulas de aluminio compatibles con Nespresso al año. Mientras tanto, las alternativas de resina compostable atraen a los consumidores con conciencia ecológica, y a medida que avanza la infraestructura de compostaje industrial, estos materiales podrían capturar una mayor cuota de mercado, destacando la interacción entre el rendimiento medioambiental y la calidad del producto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El dominio del canal minorista se enfrenta a la recuperación del canal horeca

En 2025, los canales minoristas dominaron el mercado de cápsulas y monodosis de café, capturando el 62,35% del volumen total. Esta tendencia refleja un resurgimiento en los servicios de alimentación y una expansión de los programas de café en el lugar de trabajo, impulsados por los mandatos de sostenibilidad corporativa. El aumento del consumo de café en el hogar, junto con la presencia ubicua de supermercados y establecimientos minoristas, sustenta este dominio. Estos canales minoristas no solo brindan comodidad, sino que también otorgan a los consumidores fácil acceso a una diversa variedad de cápsulas y monodosis de café. Las suscripciones en línea han fortalecido aún más este segmento, fomentando las compras repetidas y atrayendo a los clientes con lanzamientos de productos exclusivos. La amplia disponibilidad de productos de café en los espacios minoristas consolida los canales minoristas como la opción preferida de muchos, reforzando su liderazgo en el mercado. Adicionalmente, la estabilidad y escala de estos canales ofrecen a los fabricantes distribución y flujos de ingresos fiables.

Por otro lado, los canales horeca están emergiendo como el segmento de más rápido crecimiento, proyectado para crecer a una CAGR del 6,61%. Este crecimiento está impulsado por cafeterías, oficinas y hoteles que actualizan su equipamiento de café, coincidiendo con un resurgimiento en los viajes y las actividades corporativas. A medida que las empresas invierten en tecnologías de preparación premium para elevar las experiencias, el tamaño del mercado horeca está previsto para un notable incremento. Una tendencia destacada es la fusión de canales: las cafeterías ahora comercializan cápsulas de marca directamente, mientras que las cadenas de supermercados añaden barras de degustación en tienda, fusionando el comercio minorista con la hostelería. Las marcas enfrentan el desafío de sincronizar precios y promociones en las plataformas minoristas y horeca para evitar la canibalización de ventas y optimizar el alcance del mercado. Además, los sólidos sistemas logísticos son vitales para equilibrar las complejidades de los pedidos de comercio electrónico de menor tamaño con los envíos más grandes de servicios de alimentación, garantizando un crecimiento armonioso en todos los canales.

Análisis Geográfico

En 2025, Europa, respaldada por su rica cultura cafetera y sus establecidas redes de reciclaje, representó una cuota dominante del 36,21% del mercado. El Reglamento de Deforestación de la UE, como testimonio del liderazgo en políticas, incentiva a las empresas a mantener cadenas de suministro trazables, garantizando prácticas de abastecimiento sostenibles. Alemania, el Reino Unido y Francia destacan como centros principales, donde los productos monodosis de especialidad disfrutan de un espacio privilegiado en los lineales gracias a la alta demanda de los consumidores por calidad y comodidad. Si bien los mandatos de Derecho a la Reparación de la UE podrían desafiar la exclusividad de las máquinas al permitir reparaciones por parte de terceros, simultáneamente allanan el camino para flujos de ingresos mejorados por servicios a medida que las empresas se adaptan para ofrecer servicios de mantenimiento y soporte.

Asia-Pacífico está preparada para liderar con una sólida CAGR del 7,05% hasta 2031. En China, los consumidores urbanos están impulsando un crecimiento anual del 20% en la adopción del café frío, motivado por los cambios en los estilos de vida y las preferencias por las bebidas listas para consumir. Nestlé tiene en vista una expansión de la gama de cápsulas Starbucks en India, con el objetivo de aprovechar el emergente segmento de clase media, que busca cada vez más opciones de café premium y convenientes. Si bien Japón y Corea del Sur garantizan ventas constantes gracias a sus consolidados hábitos de consumo de café, son los crecientes ingresos disponibles en el Sudeste Asiático, junto con la creciente urbanización, los que prometen oportunidades de crecimiento significativas para los actores del mercado.

América del Norte cuenta con una sólida base de ingresos, gracias a los arraigados ecosistemas Keurig y los proactivos esfuerzos corporativos en materia de sostenibilidad. Sin embargo, con las inminentes regulaciones sobre residuos plásticos que se hacen eco de los estándares europeos, los proveedores están siendo impulsados hacia materiales reciclables y compostables, lo que podría reformar las estrategias de empaque en toda la región. América del Sur, si bien capitaliza el marketing de origen para destacar las cualidades únicas del café de producción local, lidia con la volatilidad de los ingresos que frena el crecimiento del segmento premium, ya que la asequibilidad sigue siendo una preocupación para muchos consumidores. En Oriente Medio y África, los mercados, especialmente en los países del Consejo de Cooperación del Golfo, están experimentando un crecimiento sostenido, impulsado por la creciente influencia de los hábitos de consumo occidentales, una mayor preferencia por productos de café premium y sólidos ingresos domésticos que respaldan el gasto discrecional.

Panorama regulatorio

En la Unión Europea, el Reglamento sobre Envases y Residuos de Envases, Reglamento (UE) 2025/40, entró en vigor el 11 de febrero de 2025 y se aplica a partir del 12 de agosto de 2026. El reglamento clasifica explícitamente las unidades de café monodosis, incluidas las bolsitas/pads blandas y las cápsulas de bebidas rígidas, como envases, sometiéndolas a las obligaciones de cumplimiento en materia de envases y a la presentación de informes de Responsabilidad Ampliada del Productor (RAP) en los estados miembros.

El PPWR endurece los requisitos de diseño ecológico que afectan a los materiales utilizados en cápsulas y pods. Las unidades monodosis blandas y permeables deben ser compostables industrialmente conforme a la norma EN 13432 antes del 12 de febrero de 2028, y los envases deben cumplir los requisitos de reciclabilidad para 2030 (con expectativas de desempeño adicionales vinculadas a la reciclabilidad a gran escala para 2035). En Estados Unidos, los componentes de las cápsulas se regulan como Sustancias en Contacto con Alimentos según la FD&C Act. Cuando los materiales aún no están autorizados, las empresas deben mantener las notificaciones correspondientes de contacto con alimentos ante la FDA, demostrando una certeza razonable de ausencia de daño para las condiciones de uso previstas.

Análisis de la cadena de valor

La cadena de valor abarca el abastecimiento de café verde (incluido el suministro orgánico certificado y segregado), el tostado y la molienda, la fabricación de componentes de cápsulas y pods (láminas de aluminio, plásticos especiales/biopolímeros, filtros de papel y tapas), el llenado y sellado a alta velocidad, y la distribución multicanal a través del comercio minorista off-trade, las suscripciones de comercio electrónico y los programas on-trade/de oficina. Las marcas líderes suelen combinar el tostado y llenado centralizados y altamente automatizados con logística directa al consumidor y programas de reciclaje o devolución de marca, apoyados por la integración vertical y ecosistemas de sistema cerrado. El crecimiento de las marcas propias también aumenta el papel de los fabricantes por contrato y los proveedores de componentes externos.

Aguas arriba, los proveedores especializados de componentes y los convertidores determinan el rendimiento y el cumplimiento normativo al permitir la protección de barrera, la dosificación de precisión y la compatibilidad con cafeteras propietarias. Los costos de los insumos, especialmente el aluminio, pueden reducir los márgenes. Se observa una consolidación entre los proveedores de componentes de cápsulas a medida que las empresas buscan escala y profundidad en I+D, como lo ejemplifica la adquisición por parte de Datwyler de una participación del 51% en Capsul'Invest SA y Brain Corp SA (Capsul'in) en diciembre de 2025, y la adquisición de la española ALUCAPS por parte de Alupak en octubre de 2024. A partir del 12 de agosto de 2026, las obligaciones de envasado del PPWR de la UE y la presentación de informes de RAP añaden nuevos flujos de cumplimiento a lo largo de la cadena, aumentando el énfasis en diseños monomateriales, la integración de contenido reciclado y las asociaciones de fin de vida útil con sistemas locales de recolección y reciclaje.

Panorama Competitivo

Los principales actores representan una concentración de mercado moderada. La asociación de Nestlé con Starbucks, valorada en 7.150 millones de USD, amplifica su alcance global en cápsulas, combinando a la perfección una sólida distribución con una marca de prestigio. Esta colaboración permite a Nestlé aprovechar la fuerte lealtad de los consumidores de Starbucks al tiempo que amplía su presencia en el segmento de café premium. Mientras tanto, JAB Holding, al consolidar activos bajo JDE Peet's, busca aprovechar las sinergias de adquisición y reforzar su posición negociadora con los minoristas. Esta estrategia no solo fortalece la eficiencia de su cadena de suministro, sino que también mejora su capacidad para negociar condiciones favorables con los principales socios minoristas.

Estratégicamente, el enfoque se centra en las cafeteras propietarias, garantizando compras consistentes de cápsulas. Las empresas no solo subsidian el hardware; están incorporando funciones de IoT en el hogar que rastrean el consumo y agilizan los pedidos de reposición. Estas cafeteras habilitadas para IoT brindan comodidad a los consumidores al tiempo que fomentan la lealtad a la marca a través de sistemas de reabastecimiento automatizados. Las innovaciones en sostenibilidad están emergiendo como ejes competitivos clave. Por ejemplo, el acuerdo de licencia de CoffeeB de Keurig faculta a los socios para prescindir del aluminio y el plástico, defendiendo una sólida narrativa de reducción de residuos. Esta iniciativa se alinea con la creciente demanda de los consumidores por soluciones respetuosas con el medio ambiente, posicionando a Keurig como líder en prácticas sostenibles.

Los minoristas están intensificando la competencia con cápsulas de marca propia que imitan la calidad premium pero a precios reducidos. Este movimiento ha llevado a los proveedores de marca a ampliar sus esfuerzos de investigación y desarrollo y a profundizar en el marketing experiencial. Al centrarse en perfiles de sabor únicos y experiencias de marca inmersivas, estos proveedores buscan diferenciarse en un mercado cada vez más concurrido. Además, los actores regionales emergentes están creando nichos al presentar granos de especialidad de origen local en formatos que se alinean con las demandas del mercado. Estos actores capitalizan las preferencias de los consumidores por la autenticidad y los sabores regionales, ofreciendo una ventaja competitiva en mercados geográficos específicos.

Líderes de la Industria de Cápsulas y Monodosis de Café

Keurig Dr Pepper Inc.

Starbucks Corporation

Nestlé SA

JAB Holding Companies

Luigi Lavazza SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento normativo en materia de envases y la ejecución de la circularidad están generando demanda de rediseño de materiales, asociaciones locales de recolección y fabricación de cápsulas compatibles conformes. El PPWR de la UE (Reglamento (UE) 2025/40), aplicable a partir del 12 de agosto de 2026, somete a las unidades monodosis a las normas de envasado y a plazos estrictos. Los requisitos de compostabilidad industrial para las unidades blandas y permeables antes del 12 de febrero de 2028 y los requisitos de reciclabilidad para 2030 están impulsando a las marcas y minoristas a reequilibrar sus carteras hacia el aluminio, los formatos compostables y diseños pensados para adaptarse a los sistemas reales de clasificación y reciclaje.

También están surgiendo oportunidades operativas en torno a la capacidad regional y el acceso al reciclaje. En marzo de 2026, Keurig Dr Pepper se asoció con Circular Materials para aceptar las cápsulas de bebida K-Cup en el reciclaje del Blue Box de Ontario, a medida que los programas transitan hacia un diseño de tapa despegable, lo que ilustra cómo la infraestructura vinculada a la RAP puede ampliar el mercado direccionable para formatos monodosis reciclables. Por el lado de la oferta, Nestlé anunció en julio de 2026 una inversión de THB 23 mil millones (aproximadamente CHF 563 millones) para construir una planta de fabricación de Nescafé habilitada con IA y un centro de distribución en Samut Prakan, Tailandia. Esto refuerza el argumento a favor de centros de producción más nuevos y optimizados regionalmente que puedan admitir una gama más amplia de formatos (incluidos los monodosis) y una reposición más rápida en los canales domésticos y de exportación.

Desarrollos recientes del sector

- Junio de 2026: Keurig Dr Pepper anunció planes para escindir su negocio de café en una empresa independiente, denominada temporalmente Global Coffee Co., tras el cierre el 1 de abril de 2026 de la adquisición de JDE Peet's. La estructura consolida las cápsulas de marca, las cafeteras y las asociaciones de licencias bajo una entidad dedicada que puede priorizar la estrategia de plataforma monodosis y la integración de la cartera en todas las regiones.

- Noviembre de 2025: Keurig lanzó Keurig Coffee Collective, su primera línea de café de marca propia, utilizando un enfoque de Molienda Refinada diseñado para aumentar la densidad del molido en las cápsulas. La introducción refuerza la participación vertical en el contenido de las cápsulas y la diferenciación, añadiendo otra opción de marca junto con las ofertas con licencia en el ecosistema K-Cup.

- Octubre de 2024: Alupak adquirió la española ALUCAPS para ampliar sus capacidades en cápsulas de aluminio y ampliar su oferta de envasado para café monodosis. La adquisición respalda un suministro a mayor escala de cápsulas compatibles y refuerza la inversión en formatos de aluminio a medida que se endurecen los requisitos de sostenibilidad y reciclabilidad en mercados clave.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los productos de café en porciones vendidos en pods y cápsulas que se utilizan en cafeteras monodosis compatibles para el consumo doméstico y fuera del hogar, con ingresos registrados en el punto de venta a través de los distintos canales.

Exclusiones del alcance: no incluye las cafeteras, las piezas de repuesto ni las bebidas que no sean café vendidas para las mismas cafeteras.

Descripción general de la segmentación

- Por Tipo de Producto

- Monodosis

- Monodosis Blandas de Café

- Monodosis Duras de Café

- Cápsulas

- Monodosis

- Por Categoría

- Convencional

- Orgánico

- Por Material de Empaque

- Plástico

- Aluminio

- Compostable/Biodegradable

- Por Canal de Distribución

- Canal Horeca

- Canal Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por mapear el contexto de la demanda y el contexto de la oferta, de modo que el modelo permanezca vinculado a señales observables de consumo y comercio. Consultamos fuentes públicas como las estadísticas de café del USDA, los comunicados de la Organización Internacional del Café, las tablas de UN Comtrade y de aduanas nacionales para los flujos relacionados con el café y los envases, las series de precios y comercio minorista de Eurostat cuando corresponde, y los reguladores nacionales de seguridad alimentaria o de envasado para los cambios normativos que afectan a los materiales y el etiquetado.

Para que el modelo de mercado sea utilizable por geografía y canal, también revisamos los informes corporativos, informes anuales, presentaciones para inversores y coberturas de prensa confiables en busca de señales de surtido, movimientos de canal y precios. Cuando es necesario, se utilizan suscripciones de pago para datos financieros de empresas y noticias, bases de datos de patentes para formatos de envasado, y bases de datos de importación y exportación a nivel de envío para validar los supuestos sobre volúmenes y cambios de materiales. Las fuentes enumeradas anteriormente son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

Los datos primarios se utilizan para poner a prueba lo que sugieren las señales documentales, especialmente en torno a los precios, la combinación de canales y la rapidez con la que los nuevos formatos están reemplazando a los antiguos. Hablamos con una variedad de partes interesadas entre propietarios de marcas, cofabricantes, minoristas, distribuidores de servicios alimentarios, participantes del sector de envasado y compradores de café, y luego equilibramos las opiniones entre APAC, EMEA y las Américas para que ninguna región influyera de manera excesiva en el total global.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 12% | APAC: 43% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 36% | EMEA: 35% |

| Actores más pequeños: 14% | Gerentes: 52% | Américas: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una lógica de arriba hacia abajo y de abajo hacia arriba que convergen en un punto medio y se concilian en una cifra única y clara. En el enfoque de arriba hacia abajo, los indicadores de consumo de café y las señales de penetración de monodosis se combinan con las divisiones por canal para reconstruir el conjunto de demanda direccionable de pods y cápsulas, que luego se convierte en valor utilizando escalas de precios observadas por formato.

El modelo utiliza insumos prácticos que pueden actualizarse cada año, incluido el crecimiento de la base instalada de cafeteras compatibles, el cambio de participación entre pods y cápsulas, los cambios en la combinación de materiales de envasado (plástico, aluminio, compostable), los tamaños promedio de paquete y el recuento de unidades, y el movimiento de la participación entre canales on trade y off trade a medida que evolucionan los patrones de consumo en el hogar. Cuando los datos públicos son escasos para un país, las brechas se manejan utilizando mercados sustitutos con una cultura de café y una estructura minorista similares, seguido de una corrección basada en entrevistas.

Para la previsión, se utiliza un análisis de escenarios y la trayectoria año por año se guía por variables que los encuestados señalan de manera constante, como la evolución de precios, la adopción de formatos reciclables y la expansión de los canales minoristas y en línea. Los totales se corroboran luego con aproximaciones selectivas de abajo hacia arriba, como controles de surtido por muestreo, el precio unitario típico multiplicado por el movimiento de unidades estimado, y comentarios de capacidad del lado de los proveedores, y se realizan ajustes cuando las dos perspectivas no coinciden.

Validación de datos y ciclo de actualización

La validación se gestiona mediante triangulación entre señales independientes, seguida de verificaciones estructuradas de varianza a nivel regional y global. Buscamos valores atípicos, como saltos de precios poco realistas, cambios bruscos en la combinación de canales o tasas de crecimiento que no estén respaldadas por la penetración de cafeteras y la rotación minorista, y estos elementos se revisan antes de su aprobación final.

Los hallazgos pasan por revisiones de analistas en varias etapas, y se activan recontactos cuando aparece una discrepancia material entre el modelo y lo que informan los proveedores o los participantes del canal. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios en los materiales de envasado o movimientos de precios pronunciados impulsados por materias primas. Antes de la entrega, un analista realiza una nueva revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado de pods y cápsulas de café de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para pods y cápsulas a menudo no coinciden porque los formatos incluidos, la base de precios y los supuestos de período de tiempo varían entre editores. Algunas cifras también mezclan productos monodosis adyacentes, o utilizan un punto diferente de la cadena de valor para la captura de ingresos, lo que cambia la cifra final.

Las series de precios minoristas, los cambios en la mezcla a nivel de formato (pods frente a cápsulas) y las verificaciones de la base instalada de cafeteras son los puntos de evidencia utilizados para mantener a Mordor Intelligence alineada exclusivamente con las ventas de pods y cápsulas, dejando las cafeteras fuera del alcance y tratando los márgenes de canal de manera consistente por región.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 32,62 mil millones de USD (2025) | |

| Consultora Global A | 43,18 mil millones de USD (2025) | Esta estimación parece tratar a los pods y cápsulas como un segmento de café más amplio con supuestos de captura de ingresos diferentes, lo que puede incorporar un conjunto más amplio de artículos monodosis y precios de venta promedio más altos. |

| Grupo de Investigación del Sector B | 40,85 mil millones de USD (2025) | La cobertura parece similar a un nivel general, pero las diferencias suelen provenir de cómo se contabiliza la demanda fuera del hogar, qué base de precios de canal se utiliza para la conversión de valor, y el ritmo asumido de premiumización en mercados maduros. |

La tabla indica que las principales diferencias se deben a los límites del alcance y a la mecánica de precios, más que a un desacuerdo sobre la dirección subyacente de la demanda. Cuando los insumos se vinculan a señales claras y se actualizan cada año, el rango de tamaño resultante se vuelve más fácil de conciliar entre regiones y canales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cápsulas y monodosis de café en 2026?

Se sitúa en 34.660 millones de USD y se proyecta que alcanzará los 46.910 millones de USD en 2031.

¿Qué tipo de producto lidera el segmento?

Las cápsulas lideran con una cuota del 51,88% en 2025, impulsadas por su construcción hermética y compatibilidad con las máquinas.

¿Qué material de empaque crece más rápido?

Se prevé que las cápsulas de aluminio se expandan a una CAGR del 6,82% hasta 2031, a medida que la reciclabilidad gana favor.

¿Qué región registrará el mayor crecimiento?

Se espera que Asia-Pacífico registre una CAGR del 7,05% entre 2026-2031, impulsada por la urbanización y el aumento de los ingresos.

¿Cuál es la tendencia medioambiental clave que da forma al sector?

La transición hacia materiales compostables y reciclables se está acelerando en respuesta a las regulaciones y las demandas de sostenibilidad de los consumidores.

Última actualización de la página el: