Tamaño y Participación del Mercado de Adhesivos y Selladores de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos y Selladores de India por Mordor Intelligence

Se espera que el tamaño del Mercado de Adhesivos y Selladores de India crezca de USD 3.460 millones en 2025 a USD 3.690 millones en 2026 y se prevé que alcance USD 5.060 millones en 2031 a una CAGR del 6,52% durante 2026-2031. Este crecimiento refleja un cambio decisivo de los agentes de unión de grado básico hacia soluciones de ingeniería impulsadas por especificaciones de rendimiento y cumplimiento normativo. El gasto en construcción bajo el Plan Nacional de Infraestructura, los volúmenes de embalaje para comercio electrónico en rápido crecimiento, y la expansión de las líneas de ensamblaje automotriz y aeroespacial están impulsando la demanda de formulaciones de alta resistencia y bajas emisiones. Las mejoras en la capacidad química doméstica acortan las cadenas de suministro para resinas clave, mientras que los incentivos gubernamentales para la fabricación local favorecen a los productores con presencia productiva en India. Las tendencias de adopción tecnológica muestran que las químicas de fusión en caliente, base acuosa y reactivas reemplazan de manera constante a los productos heredados de base solvente a medida que se endurecen las normas ambientales[1]Oficina de Información de Prensa, "Actualización de Asignación Sectorial del Plan Nacional de Infraestructura," pib.gov.in .

Conclusiones Clave del Informe

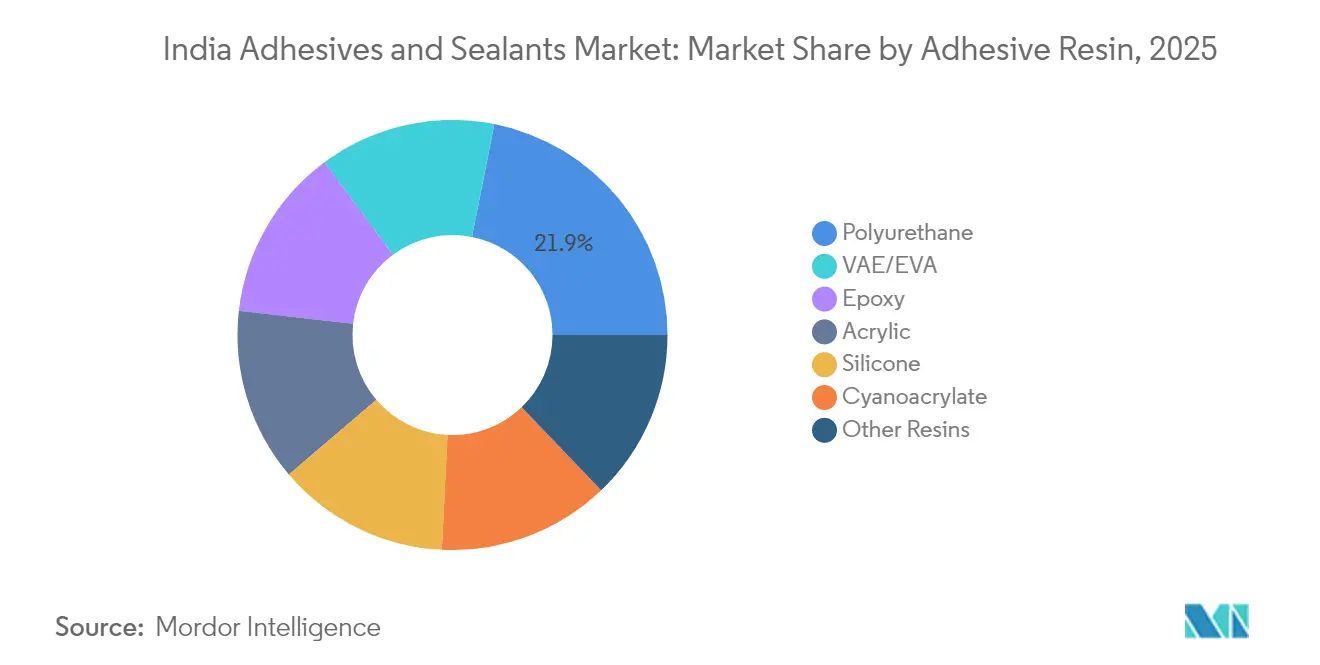

- Por resina adhesiva, el poliuretano lideró con el 21,88% de la participación del mercado de adhesivos y selladores de India en 2025; se proyecta que VAE/EVA crecerá a una CAGR del 7,42% hasta 2031.

- Por tecnología adhesiva, la fusión en caliente capturó el 36,62% del tamaño del mercado de adhesivos y selladores de India en 2025 y se prevé que se expanda a una CAGR del 6,88% hasta 2031.

- Por resina de sellador, la silicona mantuvo una participación de ingresos del 44,96% en 2025, mientras que se espera que los selladores de poliuretano avancen a una CAGR del 6,63% para 2031.

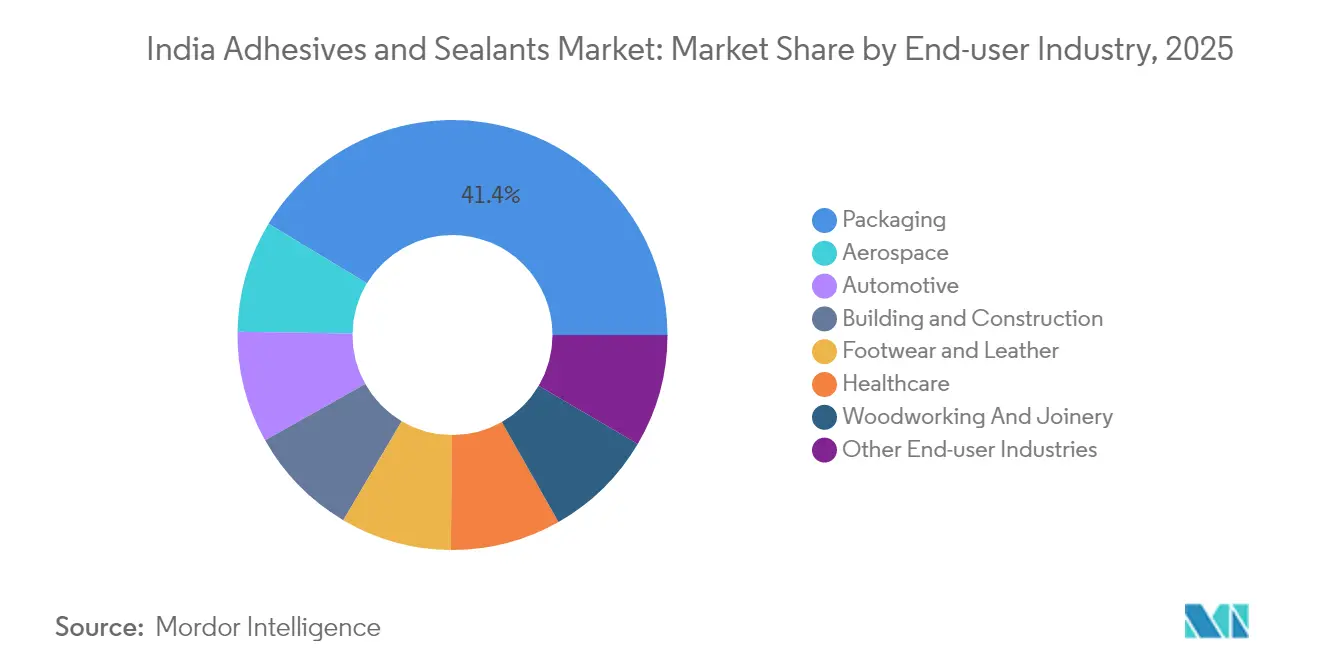

- Por industria usuaria final, el embalaje representó el 41,35% del tamaño del mercado de adhesivos y selladores de India en 2025; se prevé que las aplicaciones aeroespaciales registren una CAGR del 7,01% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Adhesivos y Selladores de India

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de construcción residencial e infraestructura | +2.1% | Nacional, con concentración en ciudades de primer y segundo nivel | Mediano plazo (2-4 años) |

| Auge de los requisitos de embalaje impulsados por el comercio electrónico | +1.8% | Nacional, con ganancias tempranas en Bombay, Delhi, Bangalore | Corto plazo (≤ 2 años) |

| Impulso hacia la reducción de peso y la localización en el sector automotriz | +1.4% | Centros de fabricación en el oeste y sur de India | Mediano plazo (2-4 años) |

| Adopción de carpintería y mobiliario modular | +0.9% | Nacional, con concentración en Punjab, Karnataka, Tamil Nadu | Largo plazo (≥ 4 años) |

| Las compensaciones de defensa/aeroespacial del programa Fabricado en India impulsan la unión de alta especificación | +0.7% | Corredores aeroespaciales de Bangalore, Hyderabad, Pune | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Construcción Residencial e Infraestructura

Los programas de infraestructura por valor de USD 120.000 millones asignados a vivienda y desarrollo urbano en 2024 están generando un aumento en el uso de productos químicos para la construcción, incluidos adhesivos estructurales, selladores para acristalamiento de fachadas y soluciones de envolvente de edificios energéticamente eficientes. Las técnicas modulares y prefabricadas que dependen de la unión aplicada en fábrica están ganando terreno porque reducen la mano de obra en obra y aceleran los calendarios de los proyectos. Los constructores también enfrentan requisitos más estrictos de la Oficina de Normas de India (BIS), que fomentan la adopción de sistemas de unión certificados y con bajo contenido de COV. Los fabricantes con líneas de poliuretano y silicona conformes con BIS ganan participación al ofrecer auditorías técnicas en obra y servicios de capacitación. La demanda es particularmente fuerte para selladores resistentes a la intemperie que toleran las variaciones de temperatura de India, lo que impulsa a los proveedores a ampliar los centros de investigación y desarrollo cerca de los principales centros de construcción en Delhi-NCR e Hyderabad.

Auge de los Requisitos de Embalaje Impulsados por el Comercio Electrónico

El crecimiento de dos dígitos del comercio minorista en línea ha transformado el embalaje de un centro de costos a una herramienta de protección de marca que requiere evidencia de manipulación, resistencia al calor y reciclabilidad. Los convertidores de embalaje flexible están ampliando los adhesivos de laminación base acuosa y sin solventes, como los sistemas de laminación pigmentada en blanco y laminación húmeda de UFlex, para atender pedidos mensuales que superan las 5.000 toneladas. Los límites de migración para contacto con alimentos y las normas de Responsabilidad Ampliada del Productor favorecen las químicas de bajo contenido de COV validadas bajo pruebas globales de contacto con alimentos. La expansión de la cadena de frío impulsa la necesidad de selladores que mantengan la resistencia de unión de –20 °C a 50 °C, mientras que los envíos directos al consumidor fomentan la adopción de fusiones en caliente de fraguado rápido que mantienen las cajas de cartón corrugado intactas durante los ciclos de última milla. Los proveedores que triunfan en este espacio combinan monitoreo de viscosidad en línea y análisis del uso de adhesivos que reducen el desperdicio entre un 8 y un 10%.

Impulso hacia la Reducción de Peso y la Localización en el Sector Automotriz

Los esquemas de Incentivos Vinculados a la Producción y el Plan de Misión Automotriz 2047 están localizando las líneas de vehículos eléctricos y componentes, impulsando la demanda de agentes de unión estructural que puedan unir piezas de aluminio, magnesio y fibra de carbono sin añadir peso de soldadura. El desarrollo por parte de Henkel de poliolos de poliuretano a base de CO₂ muestra cómo la sostenibilidad y el rendimiento convergen en aplicaciones bajo el capó y de baterías. Los proveedores de primer nivel ahora abastecen localmente rellenos de silicona y epoxis térmicamente conductores para garantizar la entrega justo a tiempo; esta tendencia apoya las plantas regionales de adhesivos en Pune y Chennai. Los fabricantes de vehículos también especifican adhesivos resistentes a impactos para cumplir los objetivos de seguridad de Bharat NCAP, elevando el estándar en resistencia al corte y vida a la fatiga. El mercado de adhesivos y selladores de India se beneficia del aumento de las tasas de abastecimiento doméstico a medida que los fabricantes de equipos originales cambian de químicas importadas a certificadas localmente.

Adopción de Carpintería y Mobiliario Modular

Los consumidores urbanos prefieren el mobiliario desmontable y modular que debe resistir variaciones de humedad del 30% al 90% sin fallo en las uniones. Las normas de emisiones de BIS, en vigor desde febrero de 2025, limitan la liberación de formaldehído y empujan a las fábricas de madera contrachapada y MDF a adoptar dispersiones de poliuretano base acuosa o híbridas aprobadas para clasificaciones E0 y E1. Los clústeres regionales en Punjab, Karnataka y Tamil Nadu proporcionan economías de escala, lo que permite a los proveedores de adhesivos gestionar laboratorios de aplicación que prueban la resistencia de unión en chapas de madera dura autóctona. Los fabricantes de muebles orientados a la exportación exigen aditivos de base biológica que les ayuden a calificar para programas de etiquetado ecológico en la Unión Europea, creando un segmento premium que crece a casi el doble de la tasa general del mercado de adhesivos y selladores de India. Los proveedores contrarrestan la sensibilidad al precio ofreciendo fusiones en caliente en envases a granel que reducen el costo por unidad un 12% al tiempo que reducen el tiempo de inactividad.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de COV y de seguridad, salud y medio ambiente | -1.2% | Nacional, con aplicación más estricta en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Volatilidad del precio de las materias primas petroquímicas | -0.8% | Nacional, afectando a todos los fabricantes | Corto plazo (≤ 2 años) |

| Dependencia de importaciones para monómeros especiales | -0.6% | Nacional, con mayor impacto en los fabricantes de adhesivos especiales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de COV y de Seguridad, Salud y Medio Ambiente

La Junta Central de Control de la Contaminación ha reducido los umbrales permitidos de COV, lo que obliga a los productores a modernizar las líneas con oxidadores térmicos regenerativos y a desplazar la combinación de productos hacia grados base acuosa y de fusión en caliente. Los desembolsos de capital para las pequeñas empresas pueden alcanzar USD 1 millón, reduciendo los márgenes operativos a corto plazo. Las formulaciones aeroespaciales que contienen cloruro de metileno están sujetas a una eliminación gradual a nivel mundial, lo que genera costos de recalificación y escasez temporal. Las plantas en Bombay y Bangalore han introducido la recuperación de solventes en circuito cerrado para mantenerse en cumplimiento, pero la complejidad añadida favorece a las multinacionales con equipos de ingeniería ambiental consolidados. Los usuarios finales, por su parte, insisten en Fichas de Datos de Seguridad alineadas con la versión 8 del SGA, lo que añade una carga adicional de documentación.

Volatilidad del Precio de las Materias Primas Petroquímicas

Las variaciones trimestrales del 15 al 20% en los precios del isocianato y el monómero acrílico socavan las previsiones de costos y debilitan el poder de negociación con los clientes intermedios. Mientras que los grandes productores se cubren con contratos de nafta a largo plazo y permutas de divisas, muchas empresas de nivel medio mantienen una cobertura de inventario de 60 días, inmovilizando capital de trabajo y espacio de almacén. H.B. Fuller señaló una inflación de doble dígito en materias primas durante su llamada de resultados de 2025, lo que llevó a notificaciones de aumento de precios en múltiples familias de adhesivos. La volatilidad también impacta el flete a medida que los recargos por combustible de buques se trasladan a las materias primas importadas, ampliando las diferencias de costo de destino entre las alternativas domésticas y las del exterior. En consecuencia, los equipos de adquisiciones colaboran más estrechamente con los de investigación y desarrollo para diseñar formulaciones que puedan tolerar sustituciones más amplias de materias primas sin pérdida de rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina Adhesiva: El Liderazgo del Poliuretano Enfrenta la Disrupción de los Productos de Base Biológica

El poliuretano representó el 21,88% de la participación del mercado de adhesivos y selladores de India en 2025, respaldado por su capacidad para unir sustratos disímiles y resistir productos químicos en uniones de construcción y automotrices. Los sistemas epoxi y acrílico le siguen para aplicaciones que exigen resistencia a altas temperaturas o estabilidad UV. VAE/EVA, aunque menor en base, registra la CAGR más rápida del 7,42% hasta 2031 a medida que los convertidores de embalaje flexible cambian a películas mono-material reciclables. Los líderes del mercado están mejorando sus credenciales ecológicas incorporando poliolos capturados con CO₂ e intermedios de aceite vegetal, movimientos que se alinean con los cuadros de mando de sostenibilidad de los propietarios de marcas.

Durante el período de pronóstico, la demanda del mercado de adhesivos y selladores de India se desplaza hacia mezclas híbridas de poliuretano-silicona que combinan pintabilidad con resistencia a la intemperie, especialmente en acristalamiento de edificios de gran altura. Los cianoacrilatos conservan nichos en electrónica, reparación rápida y kits de bricolaje para el consumidor gracias a sus velocidades de unión instantánea. Los proveedores que amplían las materias primas de base biológica compiten en el costo total de propiedad destacando menores tarifas de residuos peligrosos y posibles compensaciones de créditos de carbono. Se espera que los formuladores que obtengan la certificación BIS para sus nuevas químicas logren aprobaciones de especificación más rápidas de los fabricantes de equipos originales del sector inmobiliario y automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología Adhesiva: El Dominio de la Fusión en Caliente Refleja el Cambio hacia la Sostenibilidad

La fusión en caliente mantuvo el 36,62% del tamaño del mercado de adhesivos y selladores de India en 2025 y continúa superando a otras plataformas con una CAGR del 6,88% hasta 2031. El contenido cero de solventes, los tiempos de fraguado rápidos y el curado de baja energía hacen que las fusiones en caliente sean ideales para el embalaje de cartón corrugado y los desechables de higiene procesados a hasta 600 unidades por minuto. Las emulsiones base acuosa ocupan el segundo lugar a medida que los formuladores ajustan el tamaño de partícula y los sistemas de surfactantes para aproximarse a la adherencia de los productos base solvente mientras permanecen por debajo de 5 g/L de COV.

Los volúmenes de base solvente disminuyen anualmente a medida que los gobiernos metropolitanos endurecen los permisos de aire en planta, pero siguen siendo relevantes para la unión de cuero y ciertos pretratamientos de metales que requieren una penetración profunda en el sustrato. Los poliuretanos reactivos ganan terreno en la unión de parabrisas, donde el tiempo abierto y el curado bajo demanda ofrecen flexibilidad de ensamblaje. Los acrilatos curables con UV capturan más líneas de electrónica a medida que los fabricantes de pantallas mini-LED y OLED priorizan la unión de precisión. Los fabricantes de equipos que responden a las tendencias del mercado de adhesivos y selladores de India ahora combinan sistemas de fusión con sensores de la Industria 4.0 que envían datos de viscosidad y temperatura a paneles de control en la nube, reduciendo el consumo de adhesivo entre un 8 y un 12% por turno.

Por Resina de Sellador: La Supremacía de la Silicona Desafiada por el Crecimiento del Poliuretano

La silicona mantuvo una participación del 44,96% en 2025 gracias a que su elasticidad resistente a la intemperie protege las fachadas de muro cortina en climas costeros húmedos y continentales áridos. Las nuevas formulaciones de bajo módulo reducen el estrés en los bordes del vidrio laminado, extendiendo los ciclos de vida de las fachadas mucho más allá de los 25 años. Los selladores de poliuretano, proyectados a una CAGR del 6,63%, atraen a los contratistas que buscan juntas pintables para juntas de dilatación y paneles prefabricados. Las líneas de látex acrílico sirven para juntas interiores de paneles de yeso donde el costo y la pintabilidad superan la resistencia extrema a la intemperie.

Los sistemas híbridos de poliéter terminado en sililo (STP) están emergiendo en el mercado de adhesivos y selladores de India ya que combinan la elasticidad de la silicona con la adhesión del poliuretano, eliminando la necesidad de imprimaciones en concreto poroso. Los selladores a base de epoxi mantienen un uso de nicho en revestimientos de cubetos de contención química donde es probable el contacto con solventes agresivos. Las pruebas de durabilidad impulsadas por BIS están elevando los estándares mínimos de rendimiento, lo que lleva a los formuladores regionales a licenciar tecnologías híbridas europeas y japonesas para cumplir con una capacidad de movimiento del 25% sin perder adhesión bajo cargas térmicas cíclicas.

Por Industria Usuaria Final: Dominio del Embalaje en Medio de la Aceleración Aeroespacial

El embalaje representó el 41,35% de la demanda del mercado de adhesivos y selladores de India en 2025, abarcando laminados, cierre de cajas, etiquetas y bolsas flexibles especiales. El crecimiento proviene de los clústeres de fabricación de bienes de consumo en Gujarat y Uttar Pradesh que necesitan químicas conformes con la FDA y seguras para la migración en contacto con alimentos. Las líneas de llenado automatizadas que funcionan las 24 horas del día, los 7 días de la semana, dependen de fusiones en caliente con tiempos abiertos inferiores a 1 segundo, reduciendo las paradas de máquinas.

El sector aeroespacial registra la CAGR más alta del 7,01% hasta 2031 a medida que las compensaciones del programa Fabricado en India impulsan el ensamblaje local de góndolas, radomos e interiores. Los adhesivos en película epoxi calificados según especificaciones MIL aseguran los paneles estructurales, mientras que los compuestos de encapsulado de silicona aíslan la aviónica. La construcción, el segundo mayor usuario en volumen, absorbe selladores de poliuretano de curado por humedad para el relleno de juntas y adhesivos híbridos para la instalación de bloques de hormigón celular autoclavado. Los adoptantes del sector de la salud e higiene exigen químicas de bajo olor que superen las pruebas de citotoxicidad ISO 10993, mientras que la carpintería actualiza a adhesivos sin formaldehído añadido para cumplir con las normas de importación europeas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los estados del oeste lideraron el mercado de adhesivos y selladores de India en 2024 debido a los complejos petroquímicos integrados en Gujarat y el clúster automotriz que rodea Pune. El acceso inmediato a isocianatos, acrílicos y siliconas acorta las cadenas de suministro y reduce los costos de destino en aproximadamente un 5% en comparación con las regiones del interior. El plan de expansión de carreteras de Maharashtra impulsa el consumo de selladores para juntas de pavimento, mientras que la logística portuaria en Kandla y Mundra facilita la importación a granel de monómeros especiales.

El sur de India está impulsado por los corredores aeroespaciales en Bangalore e Hyderabad que requieren adhesivos en película y pasta validados según normas de aviación globales. Los exportadores de electrónica en Tamil Nadu aumentan la demanda de recubrimientos curables con UV utilizados en placas de circuito impreso. Las fábricas de muebles en Mysuru y Tiruchirappalli compran acetato de polivinilo base acuosa a escala de carga de contenedor, lo que lleva a los distribuidores a establecer depósitos justo a tiempo. El Tratado de Libre Comercio India-Reino Unido, ratificado en mayo de 2025, reduce los aranceles sobre los productos adhesivos, alentando a los productores en las zonas económicas especiales de Andhra Pradesh a apuntar al Reino Unido para fusiones en caliente de marca privada.

Las zonas norte y este exhiben crecimiento a medida que los planes de ciudades inteligentes y vivienda masiva toman forma en Lucknow, Patna y Bhubaneswar. Los almacenes de cadena de frío bajo el plan PM GatiShakti generan demanda localizada de selladores de espuma de poliuretano que minimizan las fugas térmicas. Los actores del interior enfrentan fletes más altos en productos químicos a granel, pero compensan mediante menores costos laborales e incentivos fiscales estatales que pueden reducir el gasto de capital entre un 10 y un 12%.

Panorama regulatorio

Los fabricantes de adhesivos y sellantes de India operan bajo un marco de cumplimiento de calidad y ambiental cada vez más estricto que hace referencia crecientemente a las normas de producto del Bureau of Indian Standards (BIS) y a rutas de certificación como el Esquema-I del BIS (Marca ISI). Para los adhesivos de resina sintética utilizados en madera contrachapada, la norma india IS 848:2006 es un punto de referencia clave, y el BIS también incluyó una revisión más reciente (IS 848:2025) en su base de datos de normas (vigente desde noviembre de 2025), reforzando la dirección hacia especificaciones de producto y evaluación de conformidad actualizadas.

En el lado de los productos químicos, el Departamento de Productos Químicos y Petroquímicos (DCPC) y el enfoque más amplio de control de calidad del Gobierno de India bajo la Ley del BIS de 2016 (incluidas las disposiciones de la Sección 16 para hacer obligatorias las normas para determinados productos químicos/petroquímicos) aumenta la importancia de las pruebas locales, las auditorías y la documentación tanto para la producción nacional como para las importaciones. En junio de 2026, el DPIIT notificó la Orden de Facilitación de Transición (Control de Calidad) de 2026, que añade una capa adicional a la forma en que se gestionan en la práctica los productos regulados y las transiciones industriales, lo cual interactúa con los fabricantes de adhesivos a través de las cadenas de suministro de resinas y monómeros y la necesidad de mantener materiales de entrada conformes.

Análisis de la cadena de valor

La cadena de valor de adhesivos y sellantes de India comienza con insumos petroquímicos y químicos especializados aguas arriba (por ejemplo, monómeros acrílicos e isocianatos utilizados en sistemas acrílicos, de PU y reactivos), donde persiste la dependencia de importaciones para varios monómeros especializados, incluso mientras el abastecimiento local mejora en los corredores químicos occidentales y meridionales. La fase intermedia incluye la síntesis de resinas y la mezcla o formulación en productos de base acuosa, termofusibles, reactivos y de base solvente, seguida del envasado en formatos de venta al público (uso doméstico y consumidor) y formatos a granel para conversores y usuarios industriales.

Las rutas río abajo difieren según el uso final. Los conversores de envases y las cadenas de suministro de fabricantes de equipos originales dependen más del suministro directo a cuentas clave y del apoyo en ingeniería de aplicación, mientras que los volúmenes de construcción y carpintería se mueven a través de redes de distribución de varios niveles y de contratistas. Las capacidades de cumplimiento y prueba se han convertido en un nodo visible de la cadena, ya que las normas de producto vinculadas al BIS (incluidas las referencias a la IS 848 para adhesivos de madera contrachapada y el ecosistema de certificación del BIS) y las órdenes de control de calidad que afectan a los insumos químicos pueden añadir tiempos de espera para la obtención de licencias, las pruebas de laboratorio y la liberación de lotes, orientando la selección de proveedores hacia empresas con procesos de cumplimiento establecidos y presencia de servicio técnico local.

Panorama Competitivo

El mercado de adhesivos y selladores de India está moderadamente fragmentado. Pidilite sigue siendo el líder doméstico al aprovechar una red de distribuidores de 680.000 puntos de venta y una marca de múltiples niveles que va desde Fevicol para carpintería hasta Roff para la instalación de azulejos. Sika invierte en nuevas líneas de selladores de poliuretano y acrílico vinculadas a su complejo de Jhagadia para atender a clientes de construcción modular que cambian de mastiques importados. Las estrategias competitivas se centran en la sostenibilidad, el servicio técnico y el compromiso digital. Las empresas publican huellas de carbono y ofrecen opciones de base biológica para ganar puntos en los cuadros de mando de los fabricantes de equipos originales. Los laboratorios de aplicación en Bombay y Bangalore prueban el rendimiento de unión en sustratos de clientes en 72 horas, acelerando la incorporación en el diseño.

Líderes de la Industria de Adhesivos y Selladores de India

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Pidilite Industries Ltd.

Sika AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad y los programas de localización en curso en India crean espacio para proveedores capaces de entregar volúmenes constantes y conformes de sistemas de base acuosa, termofusibles y otros sistemas de bajas emisiones a gran escala. Entre las pruebas de inversión activa se encuentra el anuncio de Pidilite Industries de una nueva planta de fabricación en Rajpura, Punjab (inversión de 300 crore de rupias) para adhesivos de base acuosa y productos de impermeabilización, así como la propuesta de Henkel Adhesive Technologies India de una expansión en MIDC Kurkumbh, Maharashtra (valor estimado del proyecto de 186,25 crore de rupias). Estos movimientos se alinean con la demanda del mercado por parte de usuarios de envasado y construcción que especifican soluciones con menor VOC y documentación de calidad más estricta.

Una segunda área de oportunidad se encuentra en el servicio técnico enfocado en aplicaciones industriales y electrónicas, donde una incorporación de diseño más rápida y la resolución de problemas de aplicación pueden diferenciar a los proveedores más allá del precio. Henkel inauguró un centro de aplicaciones para clientes en Bengaluru enfocado en soluciones electrónicas, y Jubilant Agri and Consumer Products Limited señaló nueva capacidad de polímeros y adhesivos industriales mediante el inicio parcial de la producción en Savli, Vadodara, tras una inversión de 50 crore de rupias. Junto con la volatilidad continua en insumos vinculados al crudo como el monómero de acetato de vinilo (VAM), el entorno operativo favorece a los actores capaces de calificar fuentes alternativas de materias primas, mejorar la resiliencia de las formulaciones y reducir los ciclos de entrega mediante nodos regionales de fabricación y almacenamiento en Maharashtra, Gujarat y centros de consumo del norte.

Desarrollos recientes del sector

- Junio de 2026: Henkel logró una producción neutra en carbono (Alcance 1 y 2) en su planta de fabricación de adhesivos de Kurkumbh en India. Este paso vincula directamente la descarbonización operativa con la producción local de grados de alto rendimiento y respalda los requisitos de adquisición de los clientes, que cada vez más rastrean las emisiones de los proveedores y las credenciales de sostenibilidad de las plantas.

- Julio de 2025: Henkel inauguró un almacén especializado para el sector automotriz en Chakan, Pune, para respaldar las entregas Just-in-Time y la gestión de materiales para prototipos. La instalación fortalece los niveles de servicio para clientes de automoción y movilidad al mejorar la capacidad de respuesta y la disponibilidad de inventario para programas de adhesivos y sellantes con plazos críticos.

- Julio de 2024: Henkel invirtió aún más en su planta de fabricación de Kurkumbh, Maharashtra, ampliando las capacidades de los adhesivos Loctite con una configuración habilitada para la Industria 4.0. La expansión aumentó el suministro local de productos de mayor rendimiento y reforzó a India como base de producción clave para atender la demanda nacional con plazos de entrega más cortos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado cubre el valor de los adhesivos y sellantes consumidos en India en los principales usos finales industriales y de consumo, contabilizado en el nivel en que estos materiales se venden para aplicaciones y proyectos.

Exclusiones del alcance: se excluyen los bienes convertidos río abajo en los que los adhesivos o sellantes son solo un costo incorporado (como muebles terminados o alimentos envasados).

Descripción general de la segmentación

- Por Resina de Adhesivos

- Poliuretano

- Epoxi

- Acrílico

- Silicona

- Cianoacrilato

- VAE / EVA

- Otras Resinas

- Por Tecnología de Adhesivos

- Base Acuosa

- Base Solvente

- Reactivo

- Fusión en Caliente

- Curado con UV

- Por Resina de Selladores

- Silicona

- Poliuretano

- Acrílico

- Epoxi

- Otras Resinas

- Por Industria Usuaria Final

- Aeroespacial

- Automotriz

- Construcción y Edificación

- Calzado y Cuero

- Salud

- Embalaje

- Carpintería y Ebanistería

- Otras Industrias Usuarias Finales

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el contexto central de demanda de adhesivos y sellantes en India, y para construir un conjunto claro de verificaciones cruzadas antes de la modelización. Nos basamos en indicadores públicos de construcción e infraestructura, señales de producción manufacturera y estadísticas comerciales para entender dónde se concentra el consumo y cómo cambia de un año a otro.

Las referencias clave incluyeron fuentes de acceso libre como el Ministerio de Estadística e Implementación de Programas para las tendencias de producción industrial y de uso, el Departamento para la Promoción de la Industria y el Comercio Interior para señales de inversión a nivel sectorial, el Ministerio de Transporte por Carretera y Autopistas y otros paneles públicos de infraestructura para el flujo de proyectos, estadísticas comerciales alineadas con Aduanas de India para la dirección de importaciones y exportaciones, y notas técnicas y normativas de organismos como el BIS. Paralelamente, se utilizaron presentaciones de empresas, presentaciones a inversores, prensa de reputación, cobertura de patentes y, de forma selectiva, bases de datos de pago centradas en finanzas empresariales, noticias y registros de importación-exportación a nivel de envío para cubrir vacíos en rangos de precios y niveles de actividad. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas y de suscripción para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con fabricantes, formuladores, distribuidores y grandes usuarios finales de los sectores de construcción, envasado, automoción, carpintería y calzado. Utilizamos estos insumos para confirmar los cambios en la mezcla por resina y tecnología, para verificar la coherencia de los movimientos de precios y para entender cómo la demanda sigue el ritmo de los inicios de vivienda, las adjudicaciones de infraestructura y los ciclos de fabricación en toda India.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos de nivel C: 14% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 20% | Gerentes: 53% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una reconstrucción de arriba hacia abajo del conjunto de demanda de India, vinculando la actividad de uso final con la intensidad de adhesivos y sellantes, y luego convirtiendo esa demanda en valor utilizando bandas de precios observadas. Para mantener los totales realistas, el resultado se corroboró con aproximaciones selectivas de abajo hacia arriba, en las que se utilizaron ingresos de proveedores muestreados, verificaciones de canal y el volumen por aplicación multiplicado por los ASP típicos para ajustar los totales.

Los insumos más relevantes incluyeron la actividad de nueva construcción y reparación, las adjudicaciones de infraestructura y el ritmo de ejecución, la producción de envasado y las tendencias de conversión vinculadas al comercio electrónico, la producción automotriz y de componentes, el rendimiento de la carpintería y los muebles, y los movimientos reportados en los precios clave de resinas y materias primas que influyen en los precios de venta. Las previsiones se construyeron mediante análisis de escenarios, en los que la trayectoria futura de los indicadores de construcción, infraestructura y manufactura se sometió a pruebas de estrés con retroalimentación primaria sobre el momento de traspaso de costos y la debilidad o fortaleza de la demanda. Cuando la visibilidad de abajo hacia arriba era más débil para usos finales más pequeños, los vacíos se gestionaron aplicando rangos conservadores de penetración e intensidad, que se volvieron a verificar con los encuestados antes de finalizar el modelo.

Validación de datos y ciclo de actualización

La validación se realizó por capas para que un solo dato no determinara la cifra final. Verificamos los totales modelizados frente a señales independientes como la intensidad de importaciones, las líneas de tendencia de construcción y manufactura, y los movimientos de precios reportados, y luego se señalaron los aumentos inusuales para una segunda revisión.

Antes de la aprobación final, se realizaron verificaciones de varianza en los tipos de resina, las tecnologías y las divisiones por uso final para garantizar que las participaciones se mantuvieran coherentes con la forma en que los participantes describen el mercado. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, y se completa una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Comparación del dimensionamiento del mercado de adhesivos y sellantes de India de Mordor Intelligence con otras estimaciones publicadas

Las cifras de mercado publicadas para adhesivos y sellantes de India pueden diferir incluso cuando la etiqueta principal parece la misma, porque la cesta de productos incluida, el punto de valor en la cadena y el momento de las suposiciones de precios varían entre estudios. Las diferencias también aparecen cuando algunas estimaciones se basan en un mayor crecimiento de la demanda en construcción o envasado, o cuando el momento de conversión de moneda y el traspaso de la inflación se manejan de una manera más simple.

Los productos terminados que solo contienen un adhesivo o sellante como un pequeño elemento de costo, como los alimentos envasados y los muebles terminados, quedan fuera del alcance de Mordor Intelligence, lo que mantiene el total vinculado a las ventas de materiales en lugar de duplicar el valor río abajo. Otras brechas suelen surgir de si los volúmenes se anclan a la producción de uso final (vivienda, ejecución de infraestructura, conversión de envasado) frente a ratios amplios del mercado químico, y con qué frecuencia se actualizan las bandas de ASP cuando las materias primas se mueven rápidamente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,46 mil millones USD (2025) | |

| Editorial del Sector A | 3,43 mil millones USD (2025) | Utiliza una definición principal similar, pero proporciona claridad limitada sobre si los valores se rastrean a niveles de precio de venta de materiales en todas las resinas y tecnologías, lo que puede alterar los totales cuando se actualizan las suposiciones de ASP. |

| Consultora Global B | 2,16 mil millones USD (2023) | Ancla el punto de partida a un año base anterior y a una ventana de previsión diferente, y el valor más bajo puede reflejar niveles de precios más antiguos y un conjunto de demanda captado más estrecho para aplicaciones de gran volumen como la construcción y el envasado. |

Entre las tres cifras, la dispersión se explica principalmente por lo que se cuenta en la cadena de valor, qué año se utiliza como base y con qué rapidez se aplican las actualizaciones de precios cuando cambian los costos de las resinas. Al mantener los insumos trazables hasta la actividad de uso final y verificar de nuevo las bandas de precios y la mezcla con los participantes del mercado, la estimación resulta más fácil de reproducir y de seguir en el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de adhesivos y selladores de India en 2031?

Se prevé que alcance USD 5.060 millones en 2031.

¿Qué tipo de resina lidera actualmente la demanda?

El poliuretano ocupa el primer lugar con una participación del 21,88% en 2025.

¿Qué tecnología muestra el crecimiento más rápido?

Se proyecta que los adhesivos de fusión en caliente crecerán a una CAGR del 6,88% hasta 2031.

¿Cómo influirá la demanda de embalaje en el sector?

El embalaje sigue siendo el mayor usuario final, representando el 41,35% de la demanda de 2025 y expandiéndose con la logística del comercio electrónico.

¿Cuál es una restricción clave que enfrentan los productores?

Las regulaciones más estrictas de COV que empujan a los fabricantes hacia soluciones base acuosa y de fusión en caliente.

¿Dónde se están construyendo la mayoría de las nuevas plantas de adhesivos?

El oeste y el sur de India atraen la mayor parte de las adiciones de capacidad recientes, particularmente alrededor de Pune y Bangalore.

Última actualización de la página el: