Tamaño y Participación del Mercado de Melamina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

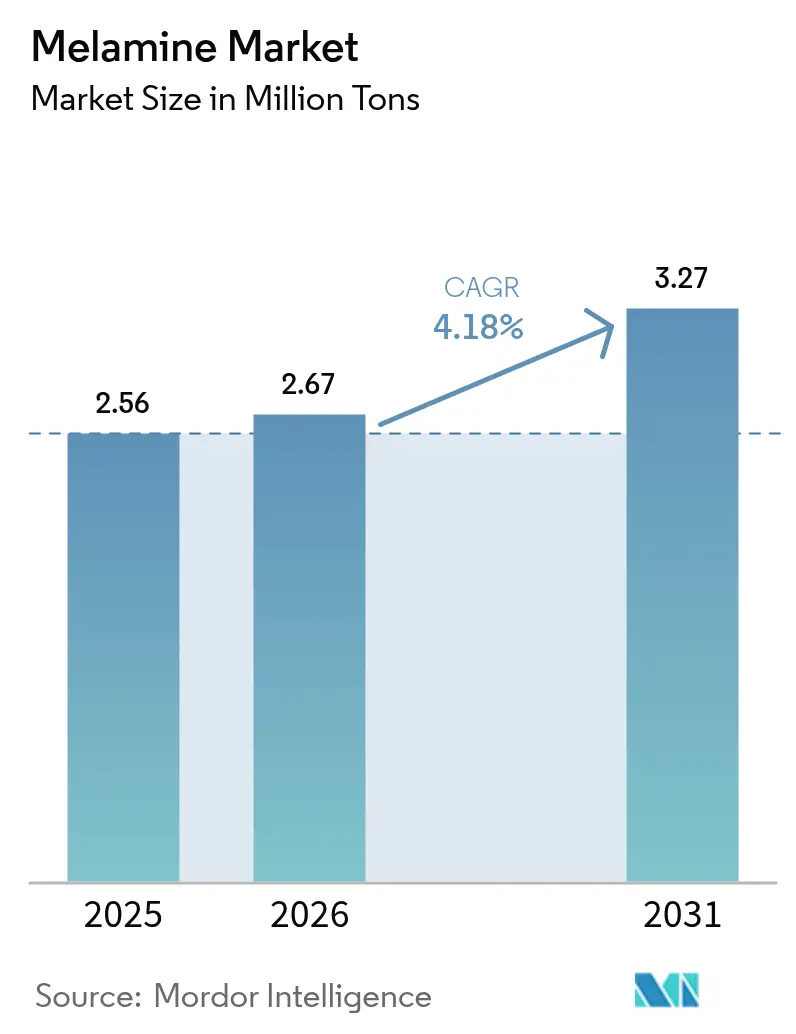

| Volumen del Mercado (2026) | 2.67 Millones de toneladas |

| Volumen del Mercado (2031) | 3.27 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

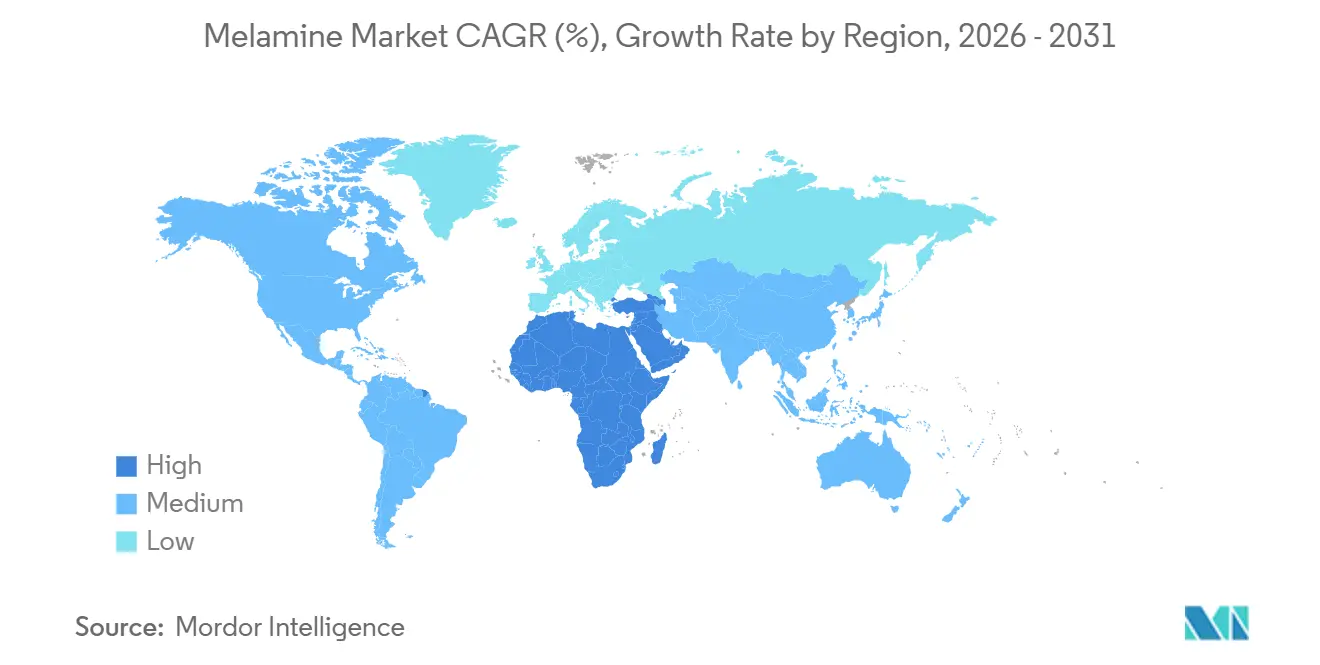

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Melamina por Mordor Intelligence

Se espera que el tamaño del Mercado de Melamina crezca de 2,56 millones de toneladas en 2025 a 2,67 millones de toneladas en 2026 y se prevé que alcance 3,27 millones de toneladas en 2031 a una CAGR del 4,18% durante 2026-2031.

La recuperación de la construcción en los Estados Unidos y la Unión Europea está impulsando la demanda de adhesivos para madera ricos en melamina que cumplen con las normas cada vez más estrictas de calidad del aire interior[1]Agencia de Protección Ambiental de los Estados Unidos, "Estándares de Formaldehído del Título VI de la TSCA," epa.gov. En Asia-Pacífico, los complejos integrados de urea-melamina en China e India están ampliando su producción para laminados de alta presión y compuestos de moldeo[2]Federación China de la Industria Petroquímica y Química, "Estadísticas Químicas Anuales 2025," cpcif.org.cn. Los productores de Oriente Medio y África están aprovechando la materia prima de gas de bajo costo, añadiendo capacidad que posiciona a la región para el crecimiento geográfico más rápido hasta 2031. Los usos especializados, como la espuma de melamina Clase A según ASTM E84 en cabinas aeroespaciales y ferroviarias, están creando un subsegmento de alto margen que complementa la demanda central de laminados.

Conclusiones Clave del Informe

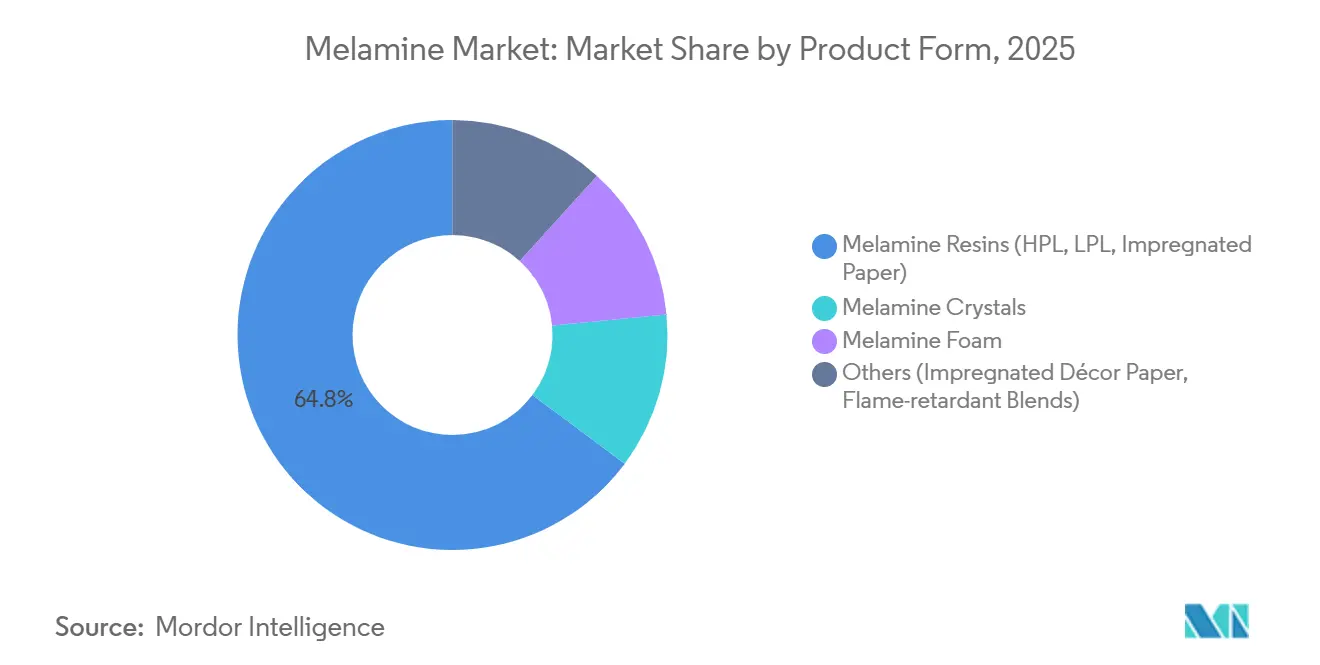

- Por forma de producto, las resinas de melamina representaron el 64,78% de la participación del mercado de melamina en 2025, mientras que la espuma de melamina está preparada para avanzar a una CAGR del 4,78% hasta 2031.

- Por aplicación, los laminados dominaron con una participación del 48,15% del tamaño del mercado de melamina en 2025, y los retardantes de llama y las resinas textiles están proyectados para crecer a una CAGR del 4,55% hasta 2031.

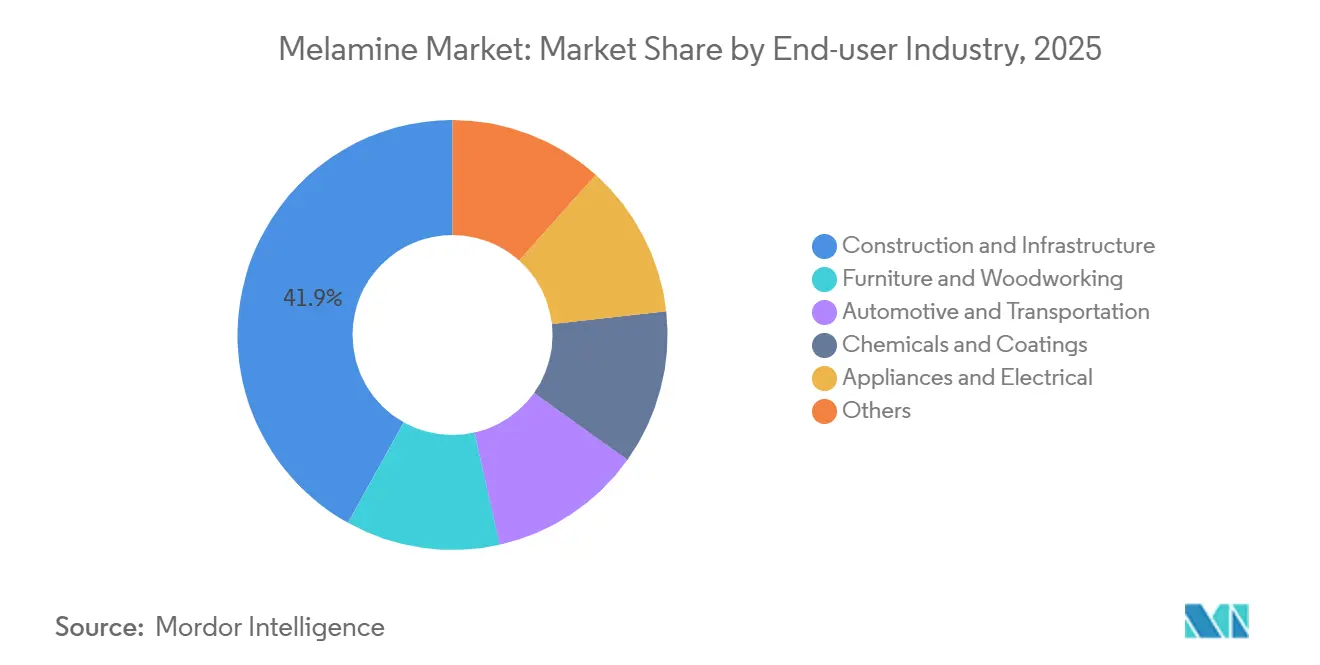

- Por usuario final, la construcción e infraestructura capturó el 41,92% del volumen de 2025, mientras que el sector automotriz y de transporte representa el grupo de usuarios de más rápido crecimiento con una CAGR del 4,42% hasta 2031.

- Por geografía, Asia-Pacífico retuvo el 51,16% del volumen global en 2025, y se proyecta que la región de Oriente Medio y África registre la CAGR regional más alta del 4,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Melamina

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de pisos laminados y muebles en economías emergentes | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Recuperación de la construcción en EE. UU./UE que impulsa el consumo de adhesivos para madera | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión industrial en Asia-Pacífico que impulsa la adopción de laminados de alta presión y compuestos de moldeo | +1.0% | Asia-Pacífico, particularmente China e India | Mediano plazo (2-4 años) |

| Espumas de melamina ligeras y resistentes al calor para acústica aeroespacial y ferroviaria | +0.5% | Global, con adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de procesos de urea a melamina bajos en carbono (rutas de amoníaco verde) | +0.4% | Europa y Oriente Medio, con proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Pisos Laminados y Muebles en Economías Emergentes

La rápida urbanización y el aumento de los ingresos disponibles en Asia-Pacífico están orientando a los consumidores hacia productos de madera de ingeniería que dependen de los laminados de melamina para la resistencia a los arañazos y la variedad estética. El sector de muebles de India, estimado en 18.000 millones de USD en 2024, está expandiendo las cocinas modulares y los muebles de montaje plano en ciudades de segundo nivel, impulsando el consumo de laminados por vivienda. La producción china de paneles a base de madera superó los 300 millones de m³ en 2024, y las líneas de laminados termofusionados que consumen papel decorativo impregnado con melamina anclan ahora la capacidad orientada a la exportación. Las plataformas de comercio electrónico acortan los ciclos de entrega, favoreciendo a los proveedores con impregnación de resina en sitio que reduce los plazos de entrega. Las normas más estrictas de calidad del aire interior están impulsando mayores proporciones de melamina a urea en los adhesivos, lo que multiplica la demanda de volumen incluso cuando la producción general de paneles crece modestamente. En consecuencia, el crecimiento incremental de muebles y pisos se traduce en una absorción desproporcionada de melamina en el mercado de melamina.

Recuperación de la Construcción en EE. UU. / UE que Impulsa el Consumo de Adhesivos para Madera

Los inicios de construcción de viviendas en EE. UU. aumentaron a 1,43 millones de unidades en 2024, revirtiendo una pausa anterior y reactivando la demanda de tableros de virutas orientadas y tableros de partículas. El Programa de Renovación de la Unión Europea tiene como objetivo 35 millones de mejoras de edificios para 2030, impulsando proyectos de estructura de madera y acondicionamiento interior que especifican paneles unidos con melamina. El Título VI de la TSCA de la EPA limita las emisiones de formaldehído muy por debajo de lo que pueden cumplir las resinas de urea-formaldehído, por lo que los fabricantes de paneles están migrando a adhesivos MUF con un contenido de melamina del 15%–25%. Aunque la melamina eleva el costo del adhesivo hasta en 80 USD por tonelada, las certificaciones de construcción sostenible generan primas de precio que compensan el gasto. Los fabricantes de América del Norte también están abasteciendo melamina a nivel nacional para reducir la exposición a aranceles y logística, fortaleciendo la resiliencia de la cadena de suministro local para el mercado de melamina.

Expansión Industrial en Asia-Pacífico que Impulsa la Adopción de Laminados de Alta Presión y Compuestos de Moldeo

Los complejos integrados en China e India convierten amoníaco, urea y melamina en un mismo sitio, logrando posiciones de costo del 10%–15% por debajo de los promedios europeos. Gujarat State Fertilizers & Chemicals amplió su capacidad en 2024 para atender a los productores indios de laminados de alta presión que sirven a interiores comerciales y proyectos de metro. La infraestructura del Sudeste Asiático —sistemas de tránsito rápido masivo en Yakarta, Bangkok y Manila— especifica laminados conformes con ISO 4586, aumentando la demanda regional de resinas de melamina. Los compuestos de moldeo fabricados con melamina y celulosa están ganando terreno en piezas de electrodomésticos y vehículos eléctricos que requieren resistencia al arco eléctrico, posicionando al mercado de melamina para la captura de valor en la cadena descendente. Los programas de movilidad eléctrica amplían aún más el mercado potencial al demandar componentes retardantes de llama conformes con UL 94 V-0.

Espumas de Melamina Ligeras y Resistentes al Calor para Acústica Aeroespacial y Ferroviaria

La espuma de melamina ofrece densidades cercanas a 10 kg/m³ y alcanza clasificaciones Clase A según ASTM E84, cumpliendo con las normas de seguridad de cabinas de la FAA mientras reduce el peso de las aeronaves. Los proveedores de cabinas de Airbus y Boeing especifican el material para compartimentos superiores y paredes laterales, donde cada kilogramo ahorrado reduce el consumo de combustible. Los operadores ferroviarios en Europa y Asia utilizan espuma de melamina en conductos de climatización y paneles bajo el suelo para cumplir con los códigos de comportamiento ante el fuego EN 45545-2. El coeficiente de reducción de ruido de la espuma se aproxima a 1,0, lo que es muy valorado en los vehículos eléctricos donde el silencio del motor hace más evidente el ruido de la carretera. Los productores chinos están reduciendo las brechas de costo, ampliando la disponibilidad para la acústica en construcción comercial. Estas dinámicas establecen la espuma de melamina como un motor de crecimiento especializado dentro del mercado de melamina más amplio.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas más estrictas de emisión de formaldehído en la UE y América del Norte | -0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Sustitutos de adhesivos de base biológica (soja, lignina, madera licuada) | -0.3% | América del Norte y Europa, adopción de nicho en Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad del precio de la urea vinculada a perturbaciones en el mercado de fertilizantes | -0.5% | Global, con impacto agudo en Europa y Asia del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normas Más Estrictas de Emisión de Formaldehído en la UE y América del Norte

El Título VI de la TSCA de la EPA y la Fase 2 de CARB exigen emisiones por debajo de 0,09 ppm para tableros de partículas, umbrales inalcanzables con sistemas simples de urea-formaldehído. Los fabricantes de paneles deben añadir melamina o cambiar a poliuretano, lo que aumenta el costo del adhesivo y reduce los márgenes de los operadores más pequeños. El programa REACH de Europa incluye la melamina como sustancia de muy alta preocupación (SVHC), lo que genera obstáculos de autorización que alargan los ciclos de aprobación de productos. Algunos fabricantes de la costa oeste de EE. UU. ya han migrado a adhesivos sin formaldehído añadido para líneas de productos premium. La demanda a corto plazo puede disminuir a medida que los fabricantes recalibran las formulaciones, aunque una mayor carga de melamina por lote mantiene el tonelaje absoluto relativamente estable en el mercado de melamina.

Sustitutos de Adhesivos de Base Biológica

Las resinas de proteína de soja, lignina y madera licuada están obteniendo créditos LEED para paneles interiores en edificios sostenibles. La resistencia a la humedad y la vida útil en recipiente están por detrás de la melamina-formaldehído, lo que limita su uso a nichos de madera contrachapada y muebles. El suministro de lignina está vinculado a la economía de las fábricas de papel, y la producción de aislado de soja es inferior a 1 millón de toneladas por año, lo que limita el potencial de crecimiento. Una fijación de precios premium del 5%–10% convence únicamente a los compradores impulsados por la sostenibilidad, por lo que el desplazamiento de la melamina sigue siendo gradual. No obstante, la continua investigación y desarrollo señala un desafío moderado a largo plazo para el mercado de melamina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: Las Resinas Siguen Siendo el Pilar Fundamental mientras la Espuma Acelera

Las resinas de melamina para laminados de alta presión y papel impregnado capturaron el 64,78% del volumen de 2025, lo que refleja una profunda integración con la producción de pisos laminados y muebles en China, India y la UE. Esta participación ancla el tamaño del mercado de melamina para los grados de productos básicos, y las adiciones de capacidad en Asia-Pacífico garantizan un suministro estable incluso cuando las regulaciones de formaldehído se endurecen.

La demanda de espuma de melamina está creciendo a una CAGR del 4,78% hasta 2031, superando el crecimiento total del mercado a medida que los fabricantes aeroespaciales, ferroviarios y de vehículos eléctricos priorizan la reducción de peso y la seguridad contra incendios. Aunque la espuma representa una pequeña fracción de la participación del mercado de melamina hoy en día, su alto valor unitario y sus crecientes usos acústicos la posicionan como el punto brillante especializado de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Laminados Lideran aunque los Retardantes de Llama Ganan Velocidad

Los laminados representaron el 48,15% del tonelaje en 2025, respaldados por el creciente uso de muebles modulares y la actividad de renovación en todo el mundo. El segmento seguirá anclando la demanda absoluta, ya que cada metro cuadrado de laminado de alta presión consume entre 150 y 200 g de resina.

Los retardantes de llama y las resinas textiles avanzan a una CAGR del 4,55%, impulsados por las prohibiciones de productos químicos halogenados y los códigos de incendio más estrictos en el transporte público. Su ascenso amplía la base de aplicaciones del mercado de melamina más allá de la construcción hacia la ropa de protección y la electrónica.

Por Industria de Usuario Final: La Construcción Domina aunque el Sector Automotriz Gana Impulso

La construcción e infraestructura absorbió el 41,92% de la demanda de 2025, con los inicios de construcción de viviendas y los mandatos de renovación sustentando las compras de paneles y laminados. Los sólidos programas de rehabilitación en Europa refuerzan esta base fundamental para la industria de la melamina.

Los volúmenes del sector automotriz y de transporte se están expandiendo a una CAGR del 4,42% a medida que las plataformas de vehículos eléctricos integran espuma de melamina para la acústica de cabina y compuestos de moldeo de melamina para conectores de alta tensión. Durante el período de pronóstico, las aplicaciones de movilidad añadirán tonelaje y valor incrementales, reforzando la diversificación dentro del mercado de melamina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 51,16% del volumen global en 2025, gracias a los complejos integrados de urea-melamina y la proximidad a los clústeres de exportación de muebles. Solo China opera más de 1,5 millones de toneladas de capacidad, mientras que GSFC de India está ampliando plantas que abastecen las crecientes líneas de laminados de alta presión en Gujarat y Maharashtra. Japón y Corea del Sur suministran resinas de grado electrónico premium, añadiendo diversidad orientada al valor.

Oriente Medio y África registraron el crecimiento regional más rápido con una CAGR del 4,35%, impulsado por la planta de 60.000 toneladas de Qatar Melamine Company y la expansión de 80.000 toneladas de Borouge que aprovecha la materia prima de gas de bajo costo. Los auges de la construcción en el Consejo de Cooperación del Golfo y los planes de industrialización de la Visión 2030 amplifican la demanda descendente de laminados y paneles.

América del Norte y Europa juntas representaron una participación de mercado significativa en 2025. Productores estadounidenses como Cornerstone Chemical se benefician de la economía del gas de esquisto y la relocalización de las cadenas de suministro de paneles. Europa se está reestructurando bajo los altos precios de la energía; Grupa Azoty suspendió la producción polaca, mientras que el Mecanismo de Ajuste en Frontera por Carbono favorece las importaciones de exportadores bajos en carbono. América del Sur sigue siendo un importador neto, pero está añadiendo volumen a medida que los inicios de construcción de viviendas en Brasil se recuperan.

Panorama Competitivo

El mercado de melamina está moderadamente consolidado, con los cinco principales actores que poseen una participación de mercado significativa. Los actores líderes en el mercado, incluidos BASF, OCI, Qatar Melamine, EuroChem y AGROFERT, controlan aproximadamente la mitad de la capacidad instalada global. La integración vertical asegura la materia prima de amoníaco y urea, amortiguando la exposición de los márgenes a las fluctuaciones del precio del gas que llevaron la urea al contado europea por encima de los 400 USD por tonelada en 2024.

La innovación en procesos da forma a las curvas de costos. Las patentes de OCI y EuroChem describen una conversión de urea a melamina en un solo recipiente que reduce la energía en casi una quinta parte y disminuye la intensidad de capital. BASF completó una eliminación de cuellos de botella que aumentó la capacidad alemana en 10.000 toneladas mientras reducía el uso de gas en un 12%, ilustrando los continuos ajustes de proceso.

Los nichos especializados ofrecen primas de precio. La espuma Basotect de BASF lidera la acústica aeroespacial y ferroviaria, con precios múltiples por encima de los de las resinas de productos básicos. Los participantes chinos como Junhua Acoustic Materials están apuntando a sectores de nivel medio impulsados por el costo. Los proveedores de adhesivos de base biológica siguen siendo periféricos, limitados por brechas de rendimiento y restricciones de materia prima. Los cambios regulatorios, especialmente la inclusión en la lista SVHC de REACH, añaden complejidad de cumplimiento pero también elevan las barreras de entrada que los líderes establecidos pueden gestionar.

Líderes de la Industria de Melamina

BASF SE

OCI NV

Borealis AG

Grupa Azoty

Qatar Melamine Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: BASF aumentó la capacidad de melamina de Ludwigshafen en 10.000 toneladas, instalando recuperación de calor residual que reduce el consumo de gas en un 12%.

- Enero de 2025: OCI presentó una patente para un reactor integrado de urea-melamina que se espera ahorre un 18% de energía, con implementación piloto prevista para 2026 en los Países Bajos.

Alcance del Informe del Mercado Global de Melamina

La melamina, un compuesto orgánico rico en nitrógeno con la fórmula química C3H6N6, sirve para una amplia gama de propósitos industriales y de construcción. Es un material clave en la producción de pegamentos, laminados, compuestos de moldeo, pinturas y retardantes de llama. La fabricación comercial de melamina utiliza principalmente dos materias primas: urea y dicianodiamida.

El mercado de melamina está segmentado por forma de producto, aplicación, industria de usuario final y geografía. Por forma de producto, el mercado está segmentado en cristales de melamina, resinas de melamina (laminados de alta presión, laminados de baja presión, papel impregnado), espuma de melamina y otros (papel decorativo impregnado, mezclas retardantes de llama). Por aplicación, el mercado está segmentado en laminados, adhesivos para madera, compuestos de moldeo, pinturas y recubrimientos, y retardantes de llama y resinas textiles. Por industria de usuario final, el mercado está segmentado en construcción e infraestructura, muebles y carpintería, automotriz y transporte, productos químicos y recubrimientos, electrodomésticos y eléctrico, y otros. El informe también cubre el tamaño del mercado y el pronóstico para el mercado de melamina en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del volumen (toneladas).

| Cristales de Melamina |

| Resinas de Melamina (Laminados de Alta Presión, Laminados de Baja Presión, Papel Impregnado) |

| Espuma de Melamina |

| Otros (Papel Decorativo Impregnado, Mezclas Retardantes de Llama) |

| Laminados |

| Adhesivos para Madera |

| Compuestos de Moldeo |

| Pinturas y Recubrimientos |

| Retardantes de Llama y Resinas Textiles |

| Construcción e Infraestructura |

| Muebles y Carpintería |

| Automotriz y Transporte |

| Productos Químicos y Recubrimientos |

| Electrodomésticos y Eléctrico |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma de Producto | Cristales de Melamina | |

| Resinas de Melamina (Laminados de Alta Presión, Laminados de Baja Presión, Papel Impregnado) | ||

| Espuma de Melamina | ||

| Otros (Papel Decorativo Impregnado, Mezclas Retardantes de Llama) | ||

| Por Aplicación | Laminados | |

| Adhesivos para Madera | ||

| Compuestos de Moldeo | ||

| Pinturas y Recubrimientos | ||

| Retardantes de Llama y Resinas Textiles | ||

| Por Industria de Usuario Final | Construcción e Infraestructura | |

| Muebles y Carpintería | ||

| Automotriz y Transporte | ||

| Productos Químicos y Recubrimientos | ||

| Electrodomésticos y Eléctrico | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de melamina?

El mercado de melamina se estima en 2,67 millones de toneladas en 2026 y está en camino de alcanzar 3,27 millones de toneladas en 2031.

¿A qué velocidad está creciendo la demanda global de melamina?

Se prevé que la demanda crezca a una CAGR del 4,18% de 2026 a 2031, respaldada por aplicaciones en construcción, muebles y espumas especializadas.

¿Qué forma de producto domina las ventas?

Las resinas de melamina para laminados lideran con el 64,78% del volumen de 2025, muy por delante de otras formas como cristales y espuma.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se proyecta que la región de Oriente Medio y África registre la CAGR regional más rápida del 4,35% hasta 2031 debido a las adiciones de capacidad basadas en gas de bajo costo.

¿Qué está impulsando la demanda de espuma de melamina especializada?

Los fabricantes aeroespaciales, ferroviarios y de vehículos eléctricos están adoptando espuma de melamina ligera con clasificación de fuego Clase A para reducir el peso y cumplir con normas acústicas y de seguridad más estrictas.

¿Cómo están afectando las regulaciones de formaldehído al consumo de melamina?

Los límites de emisión más estrictos en América del Norte y Europa están obligando a los fabricantes de paneles a cambiar a adhesivos MUF con mayor contenido de melamina, aumentando la intensidad de resina por panel y sosteniendo el tonelaje total de melamina.

Última actualización de la página el: