Tamaño y Cuota del Mercado de la Construcción de Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

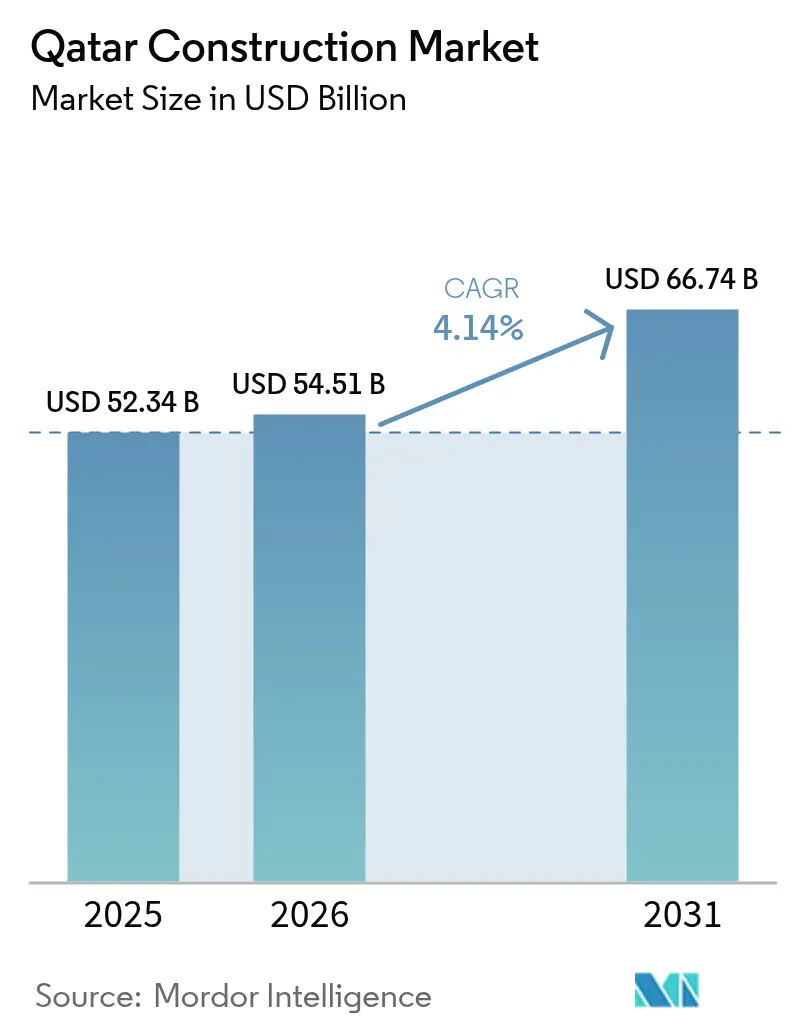

| Tamaño del mercado en el año base (2025) | 52.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 54.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.14% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Construcción de Catar por Mordor Intelligence

El tamaño del Mercado de la Construcción de Catar fue valorado en USD 52,34 mil millones en 2025 y se estima que crecerá desde USD 54,51 mil millones en 2026 hasta alcanzar USD 66,74 mil millones en 2031, a una CAGR del 4,14% durante el período de previsión (2026-2031). Esta expansión sostenida está anclada en la agenda de diversificación económica a largo plazo del país bajo la Visión Nacional de Catar 2030, el gasto público a gran escala en transporte e infraestructura energética, y un creciente volumen de proyectos de gas natural licuado (GNL) liderados por QatarEnergy. La adopción progresiva de la construcción modular, la mayor participación del sector privado a través de marcos de asociación público-privada (APP) recientemente formalizados, y la demanda resiliente de renovación de activos posteriores a la Copa Mundial refuerzan aún más la trayectoria de crecimiento del mercado de la construcción de Catar. Mientras tanto, los requisitos de diseño resiliente al clima, la creciente adopción de gemelos digitales y un enfoque más profundo en la gestión del ciclo de vida de activos están reformando los criterios de licitación y las capacidades de los contratistas en toda la cadena de valor de la construcción. La intensidad competitiva se ha incrementado a medida que los grandes actores mundiales de ingeniería, adquisición y construcción (EPC) forman consorcios con empresas locales para capturar contratos de miles de millones de dólares vinculados a la expansión del GNL del Campo Norte, el desarrollo del metro de Doha y proyectos de ciudades inteligentes como Lusail.

Conclusiones Clave del Informe

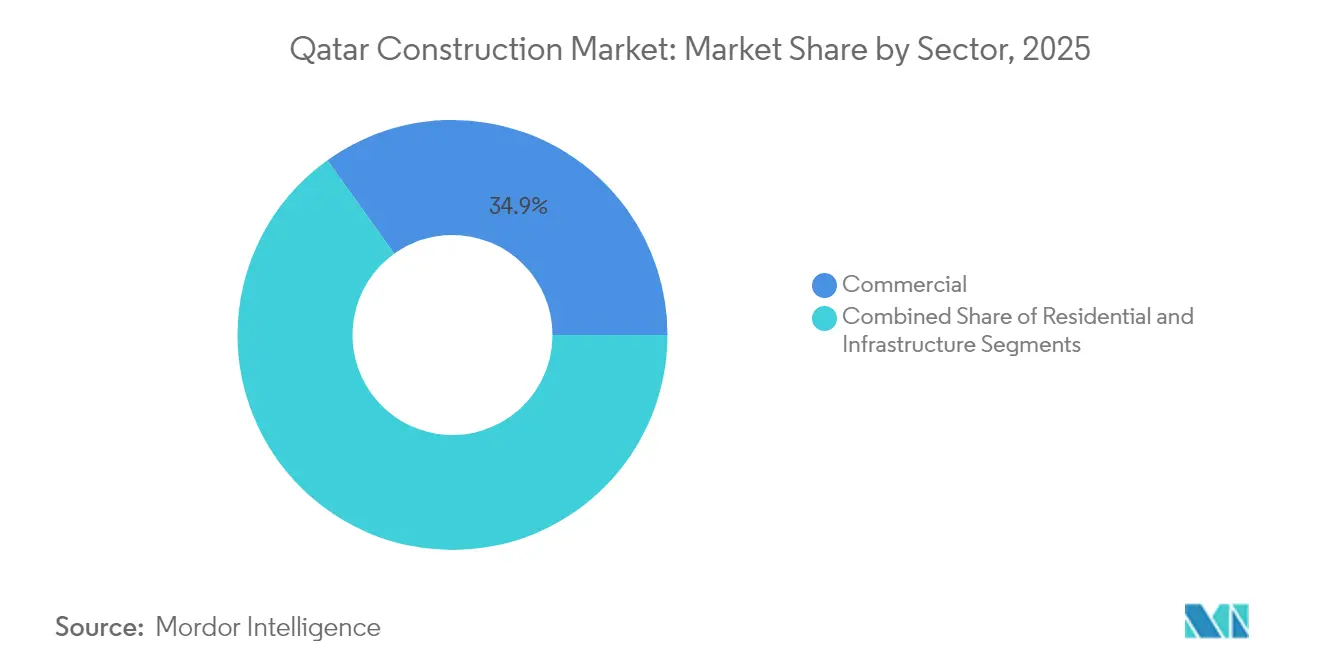

- Por sector, el segmento comercial lideró con una cuota de ingresos del 34,89% en 2025; se proyecta que la infraestructura avanzará a una CAGR del 4,87% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 74,25% de la cuota del mercado de la construcción de Catar en 2025, mientras que se prevé que la renovación crezca a una CAGR del 6,08% hasta 2031.

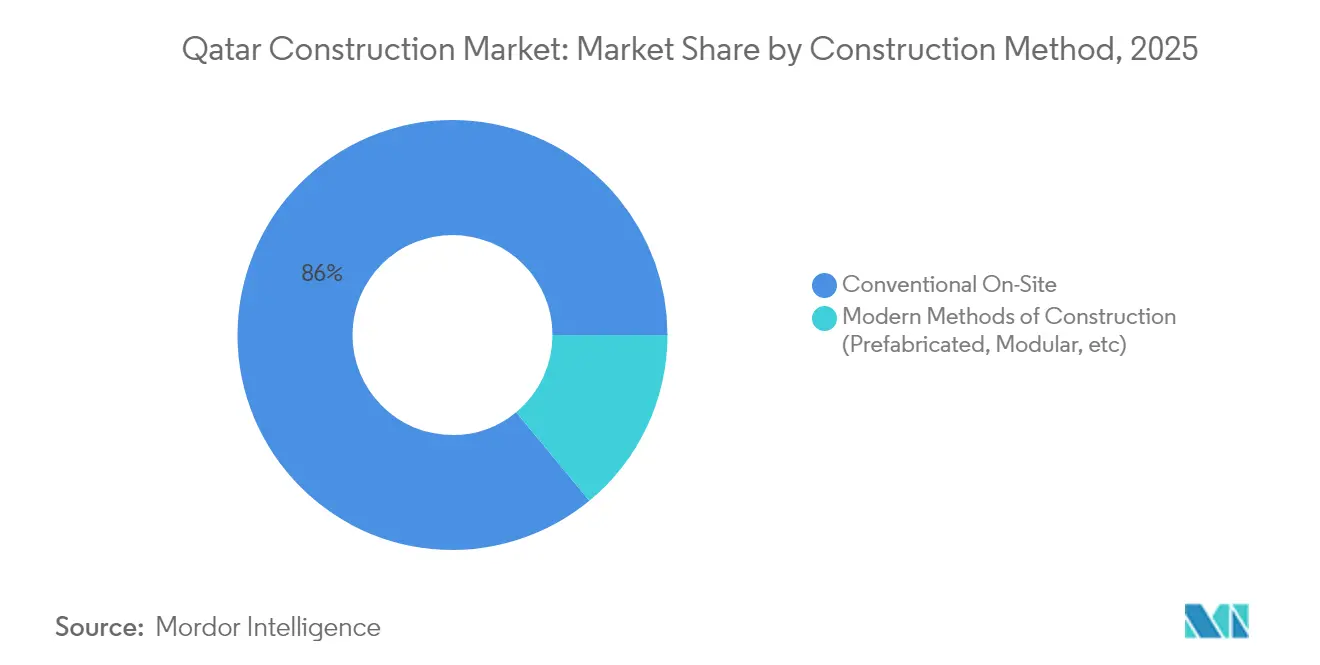

- Por método de construcción, las técnicas convencionales en obra dominaron con una cuota del 85,98% en 2025; los modernos enfoques modulares están previstos para expandirse a una CAGR del 6,29% hasta 2031.

- Por fuente de inversión, el financiamiento público sostuvo el 77,95% de la actividad total en 2025; la participación privada está creciendo a una CAGR del 6,02% bajo la evolución de la ley de APP.

- Por Geografía, Doha capturó el 63,05% del gasto de 2025; centros secundarios como Al Wakrah avanzan a una CAGR del 6,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de la Construcción de Catar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal |

|---|---|---|---|

| GNL del Campo Norte y megaproyectos de transporte | +1.8% | Ras Laffan, Mesaieed | Mediano plazo (2-4 años) |

| Cartera de megainversiones gubernamentales | +1.2% | Doha, Lusail | Largo plazo (≥ 4 años) |

| Rápida urbanización y crecimiento demográfico | +0.7% | Área metropolitana de Doha | Largo plazo (≥ 4 años) |

| Adopción de construcción modular/fuera de obra | +0.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Auge de la infraestructura de IA y centros de datos | +0.2% | Zonas tecnológicas de Doha | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Expansión del GNL del Campo Norte Cataliza un Auge de la Construcción Industrial

Las fases Este, Sur y Oeste del Campo Norte superan los USD 50 mil millones en desembolsos combinados, expandiendo la producción de GNL de 77 millones de toneladas por año (mtpa) a 142 mtpa para 2030. Cada fase integra tecnología de captura de carbono que se espera reduzca las emisiones del proyecto en un 25%, demandando materiales de construcción ecológicos especializados y soluciones de ingeniería. La fuerza laboral máxima en obra se establece en 45.000 trabajadores, y se verterán más de 600.000 m³ de concreto, fortaleciendo las carteras de pedidos de los fabricantes regionales de concreto premezclado. Los contratos adjudicados a Saipem, McDermott, Technip Energies y Larsen & Toubro subrayan el atractivo global del proyecto y posicionan a Catar como referencia de excelencia en construcción de GNL a megaescala. Su calendario de finalización a mediano plazo sustenta una robusta actividad civil, de muelles marítimos y de montaje mecánico en el mercado de la construcción de Catar.

La Cartera de Megainversiones Gubernamentales Impulsa la Transformación de Infraestructura a Largo Plazo

La Tercera Estrategia Nacional de Desarrollo de Catar destina USD 85 mil millones a infraestructura hasta 2030, catalizando una demanda continua en los segmentos de transporte, saneamiento e instalaciones públicas. El Programa de Autopistas Principales de Ashghal por sí solo abarca 45 km de túneles de alcantarillado y 70 km de alcantarillas interceptoras, impulsando las oportunidades en servicios de tunelación, geotecnia y mantenimiento inteligente. Los marcos de contratación exigen cada vez más disposiciones de gestión del ciclo de vida de activos, orientando a los contratistas hacia plataformas de gemelos digitales y ofertas de mantenimiento predictivo. Las asociaciones externalizadas de gestión de programas con empresas globales como Parsons y AECOM garantizan las mejores prácticas internacionales al tiempo que perfeccionan el talento local. En general, la cartera sostenida apoya la utilización de capacidad de los proveedores de materiales nacionales y asegura una visibilidad plurianual para el mercado de la construcción de Catar[1]Administración de Comercio Internacional, "Panorama del Sector de la Construcción de Catar," trade.gov.

La Rápida Urbanización Intensifica la Demanda de Infraestructura y la Complejidad del Diseño

La huella edificada de Doha se expandió un 777% entre 1984 y 2020, albergando actualmente al 85% de la población de Catar. Esta concentración demográfica ha incrementado la escorrentía pluvial en un 422%, lo que lleva a los planificadores urbanos a especificar drenajes avanzados y sub-bases de carreteras resistentes a inundaciones para los nuevos distritos. Íconos de uso mixto como Pearl-Qatar, con USD 15 mil millones invertidos para ofrecer vivienda a 45.000 residentes con una ocupación del 93%, revelan una demanda latente de desarrollos de alta densidad en frentes costeros. Los proyectos orientados al tránsito en torno a las estaciones del Metro de Doha aceleran la demanda residencial vertical, mientras que barrios más antiguos como Al Sadd pivotan hacia esquemas de regeneración que fusionan fachadas patrimoniales con servicios más inteligentes. En conjunto, estas tendencias elevan la demanda de ingeniería civil, retrofits de instalaciones mecánicas, eléctricas y de plomería (MEP), y servicios de urbanismo paisajístico en el mercado de la construcción de Catar.

La Adopción de la Construcción Modular se Acelera Gracias al Apoyo Gubernamental y las Exigencias de Eficiencia

Los principios de Diseño para Fabricación y Ensamblaje están ganando terreno a medida que las restricciones por estrés térmico y los límites de mano de obra calificada impulsan a los constructores hacia entornos de fábrica controlados. Las licitaciones piloto de Ashghal para corredores de servicios prefabricados y escuelas han demostrado ahorros del 20% en cronograma y una reducción del 15% en residuos, validando el modelo para una implementación más amplia. Las empresas conjuntas entre promotores cataríes y especialistas europeos en construcción modular suministran ahora unidades volumétricas para las torres de mediana altura de Lusail, con plantas de fabricación nacionales que escalan su capacidad a 10.000 unidades anuales. Las instituciones financieras consideran cada vez más las carteras modulares como activos de menor riesgo debido a la previsibilidad del flujo de caja y al aseguramiento de la calidad. A medida que mejoran las curvas de costos, la penetración modular está preparada para crecer en proyectos de hotelería, alojamiento de trabajadores y centros de datos, elevando los estándares de eficiencia dentro del mercado de la construcción de Catar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal |

|---|---|---|---|

| Precios volátiles de materiales de construcción | -0.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Corrección inmobiliaria post-Copa Mundial | -0.6% | Doha, principales ciudades | Mediano plazo (2-4 años) |

| Brecha de mano de obra calificada para métodos avanzados | -0.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Implementación lenta del marco de APP | -0.3% | A nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Precios Volátiles de los Materiales de Construcción Generan Desafíos en la Gestión de Costos

Catar sigue siendo dependiente del clinker de cemento importado, varilla de acero y fachadas especializadas, exponiendo a los contratistas a fluctuaciones de fletes y riesgos cambiarios. La demanda de áridos está parcialmente mitigada por la expansión del muelle de Qatar Primary Materials Company a una capacidad anual de 30 millones de toneladas para 2026, aunque las reservas locales de arena podrían agotarse en cinco años. Los picos en los precios de los productos básicos desencadenaron una inflación al consumidor del 6,5% en diciembre de 2021, elevando los costos de transporte un 10,2% interanual antes de moderarse hasta una banda proyectada del 2,4% en 2025. Los contratistas están adoptando coberturas y cláusulas de contratos indexadas, pero la presión sobre los márgenes persiste, recortando el crecimiento a corto plazo en el mercado de la construcción de Catar.

La Corrección Inmobiliaria Post-Copa Mundial Reduce la Demanda de Construcción Comercial

Tras la Copa Mundial de la FIFA 2022, los valores residenciales en Doha cayeron un 10% y los alquileres prime descendieron un 20%, lo que llevó a los bancos a reestructurar las exposiciones de financiamiento de proyectos. Los prestamistas respaldados por el Estado ahora evalúan el financiamiento por fases para mitigar los riesgos de inventario no vendido en Lusail y West Bay. Las reformas de la Autoridad Reguladora de Bienes Raíces, que incluyen requisitos de cuentas de depósito en garantía y umbrales de preventa más estrictos, buscan estabilizar el sentimiento de los inversores, pero alargan los plazos de aprobación. Los promotores pivotan hacia la reutilización adaptativa y las residencias de marca para reposicionar el stock en exceso de oferta, moderando los nuevos inicios de obra en el mercado de la construcción de Catar en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El Liderazgo Comercial Impulsa la Aceleración de la Infraestructura

La construcción comercial lideró con una cuota del 34,89% del mercado de la construcción de Catar en 2025, respaldada por emblemáticas torres de oficinas y centros de uso mixto como el Distrito Financiero de Lusail. Sin embargo, la infraestructura vinculada a la energía es el sector de más rápido crecimiento, con una CAGR del 4,87% hasta 2031, impulsada por el desarrollo del GNL del Campo Norte. Los promotores líderes Qatari Diar y United Development Company anclan la visibilidad de la cartera, mientras que los grandes actores internacionales de EPC colaboran en programas de megaminoristas y hotelería. La resiliencia del sector está favorecida por los robustos flujos de riqueza soberana y el impulso del gobierno para posicionar a Doha como centro financiero regional.

La demanda de espacio industrial y logístico continúa creciendo junto con el aumento de la carga en el Nuevo Puerto de Hamad. Los campus de centros de datos y tecnología financiera (fintech) que entran en fase de diseño indican una futura diversificación dentro del segmento comercial del mercado de la construcción de Catar. Por el contrario, los proyectos de hotelería están cambiando su enfoque desde la oferta adyacente a los estadios hacia complejos turísticos de todo incluido en el desierto e instalaciones de turismo médico, manteniendo el impulso a medida que se normaliza el tráfico posterior al evento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Construcción: La Renovación Gana Impulso a Medida que la Nueva Construcción Madura

La nueva construcción dominó con una participación del 74,25% en 2025, aunque la renovación se acelera a una CAGR del 6,08%, reflejando actualizaciones sistemáticas del parque inmobiliario de principios de la década de 2000 y de los activos post-Copa Mundial. Los principales estadios se están convirtiendo en recintos multiusos, demandando retrofits especializados de fachadas y reconfiguraciones de instalaciones MEP. Las torres comerciales erigidas antes de 2010 ahora integran sistemas inteligentes de gestión de edificios, mejorando las métricas energéticas para alinearse con el Sistema Global de Evaluación de Sostenibilidad.

Los contratistas de renovación aprovechan los gemelos digitales para minimizar el tiempo de inactividad, utilizando escaneos láser para prefabricar componentes de reemplazo. Instalaciones como la Terminal 1 del Aeropuerto Internacional Hamad están introduciendo trabajos de mejora de procesos durante las ventanas de menor actividad, evidenciando la complejidad de la ejecución en proyectos de remodelación de instalaciones existentes. El floreciente nicho de retrofits diversifica los flujos de ingresos y eleva los estándares generales de calidad en el mercado de la construcción de Catar.

Por Método de Construcción: Los Métodos Modernos Ganan Terreno a Pesar del Dominio Convencional

El trabajo convencional en obra retuvo el 85,98% de la actividad en 2025, aunque las unidades volumétricas modulares ahora pueblan campamentos de trabajadores, alas de hoteles y estructuras de salas de datos a una CAGR del 6,29%. Constructores como HBK Contracting se asocian con fabricantes europeos para localizar el ensamblaje de módulos, reduciendo la mano de obra en obra en un 30%. Las escuelas piloto del Gobierno entregadas en nueve meses validan la ventaja de velocidad de la integración fuera de obra.

A pesar de los mayores costos iniciales de diseño y los ajustes en la cadena de suministro, la adopción modular está aumentando a medida que los prestamistas recompensan el menor riesgo de cronograma con condiciones de deuda favorables. Las directrices regulatorias para la logística de transporte e izado están en fase de redacción, allanando el camino para una aplicación más amplia. Este cambio reducirá de forma incremental los ciclos de entrega de proyectos y aumentará la productividad para el mercado de la construcción de Catar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Fuente de Inversión: La Participación del Sector Privado se Acelera a Través del Marco de APP

El gasto público representó el 77,95% del total de desembolsos en 2025, anclado por autopistas y energía financiadas por fondos soberanos. La inversión privada se expande a una CAGR del 6,02% a medida que las concesiones de APP en escuelas, aparcamientos y plantas de tratamiento de aguas residuales avanzan hacia el cierre. La cartera de USD 300 mil millones de la Autoridad de Inversión de Catar atrae a coinversores extranjeros que buscan rendimientos a largo plazo vinculados a la inflación.

Los fondos internacionales que apuntan a activos logísticos y de centros de datos se asocian con promotores locales para navegar las estructuras de arrendamiento de terrenos y el cumplimiento laboral. Las operaciones de financiamiento estructurado ahora incorporan tramos de préstamos verdes, incentivando las certificaciones LEED Oro y GSAS 4 Estrellas. A medida que mejora la claridad regulatoria, el mercado de la construcción de Catar espera una mezcla más rica de canales de financiamiento y modelos de distribución de riesgos.

Análisis Geográfico

Doha sigue siendo el epicentro indiscutible del mercado de la construcción de Catar, con una cuota del 63,05% en 2025 y beneficiándose de una demanda constante de arrendatarios en los sectores financiero, energético y tecnológico. Proyectos como las Torres Lusail y la Fase 2 del Metro de Doha continúan atrayendo consorcios de EPC de primer nivel, mientras que distritos más antiguos como Al Sadd pivotan hacia la regeneración de uso mixto que respeta la estética patrimonial pero cumple con las especificaciones de ciudad inteligente. La alta densidad urbana, junto con un incremento del 422% en la escorrentía, impulsa mandatos de pavimentación permeable, cubiertas verdes y sistemas de drenaje mejorados, colocando a la ingeniería ambiental a la vanguardia de los proyectos.

Avanzando hacia el norte, Lusail ejemplifica la visión emblemática de ciudad inteligente de Catar. Las redes de transporte neutras en carbono, la climatización de distrito y los edificios públicos con certificación LEED Oro establecen nuevos parámetros de rendimiento que repercuten en los municipios circundantes. La fuerte captación de pre-arrendamiento para los conjuntos de oficinas de la ciudad señala la confianza entre los inquilinos multinacionales que buscan sedes regionales. El impulso de la construcción aquí sustenta un sentimiento positivo para el mercado de la construcción de Catar en términos más amplios durante la década.

Los nodos secundarios como Al Wakrah y Mesaieed se benefician del crecimiento por desbordamiento a medida que las primas del suelo en Doha aumentan. El Nuevo Proyecto Portuario por USD 7,4 mil millones ancla las zonas logísticas y de manufactura ligera, atrayendo a promotores de almacenes modulares y distribuidores de valor añadido. Los ramales ferroviarios planificados que conectarán los polígonos industriales con el tronco principal del metro elevarán la conectividad multimodal, dispersando aún más las oportunidades de construcción por toda la península.

Panorama regulatorio

El marco regulatorio de la construcción en Qatar se centra en los requisitos municipales de permisos de construcción bajo la Ley N.º 5 de 2009 (que modifica la Ley N.º 4 de 1985) y las disposiciones contractuales generales del Código Civil (Ley N.º 22/2004), con el Ministerio de Municipalidad operando un Sistema Centralizado de Permisos de Construcción que agrega aprobaciones de múltiples agencias. Los controles de zonificación y uso del suelo se guían mediante los Planes de Desarrollo Espacial Municipal (MSDP), incluidas zonas de planificación estándar y superposiciones especiales (como restricciones relacionadas con el patrimonio y los aeropuertos), que influyen en las densidades permitidas, los retrocesos y los controles de diseño para proyectos en Doha y centros emergentes como Lusail.

Para las obras financiadas con fondos públicos, la Autoridad de Obras Públicas (Ashghal) aplica el cumplimiento específico de cada proyecto a través de las Especificaciones de Construcción de Qatar (QCS) y los Avisos de Asesoramiento Provisional (IAN), reforzados por mecanismos de precalificación y gobernanza como la Lista de Empresas Aprobadas (ACL) y controles de subcontratistas. La digitalización continúa estrechando la interfaz entre la obtención de permisos y las operaciones. En abril de 2026, el Ministerio de Salud Pública integró la concesión de licencias de instalaciones sanitarias con el Sistema de Permisos de Construcción del Ministerio de Municipalidad, de modo que los inversores puedan presentar aprobaciones de planos de ingeniería a través de un portal unificado, reduciendo los pasos de flujo de trabajo separados para los desarrollos de atención médica. Al mismo tiempo, los principales propietarios de activos mantienen regímenes obligatorios adicionales para los contratistas, incluidos los requisitos de HSE de QatarEnergy para trabajos en sus emplazamientos, creando una segunda capa de cumplimiento para proyectos energéticos e industriales.

Análisis de la cadena de valor

La cadena de valor de la construcción en Qatar está liderada en la fase inicial por clientes públicos y desarrolladores principales, con el gasto gubernamental todavía como ancla de la mayor parte de la actividad, y agencias como Ashghal empaquetando importantes programas de infraestructura en licitaciones multianuales. La planificación, el diseño y la gestión de programas son ejecutados por consultores locales e internacionales, mientras que los contratistas EPC y principales entregan alcances civiles, MEP e industriales a través de redes escalonadas de subcontratación que deben alinearse con los requisitos de precalificación del cliente y de cumplimiento de materiales. En la fase posterior, los materiales y equipos fluyen a través de canales de importación y productores locales (cemento, hormigón premezclado, agregados y fabricación básica), con la logística concentrada alrededor de puertos y zonas industriales, y cada vez más influida por modelos de entrega como el ensamblaje modular y fuera de sitio.

La adquisición y la habilitación de proveedores se están volviendo más estandarizadas y digitales, moldeando cómo las pymes y los oficios especializados acceden al trabajo. En febrero de 2026, el Ministerio de Comercio e Industria lanzó el portal electrónico iSupplier como la plataforma exclusiva para prácticas de adquisición gubernamental valoradas en menos de QR 200.000, desplazando las compras de menor cuantía hacia el envío y seguimiento electrónico centralizado. La resiliencia del lado de la oferta también se está abordando mediante finanzas y planificación industrial: el MoCI y el Banco de Desarrollo de Qatar se reunieron en abril de 2026 para fortalecer la resiliencia de la cadena de suministro mediante programas como el Financiamiento de Inventario de Materias Primas y el Apoyo a la Logística de Importación. El MoCI y QatarEnergy firmaron Términos de Referencia en julio de 2026 para asignar recursos derivados de hidrocarburos a la inversión industrial y desarrollar una nueva área de industrias medianas en la Ciudad Industrial de Mesaieed, respaldando la localización y disponibilidad de insumos vinculados al desarrollo de la construcción e industrial.

Panorama Competitivo

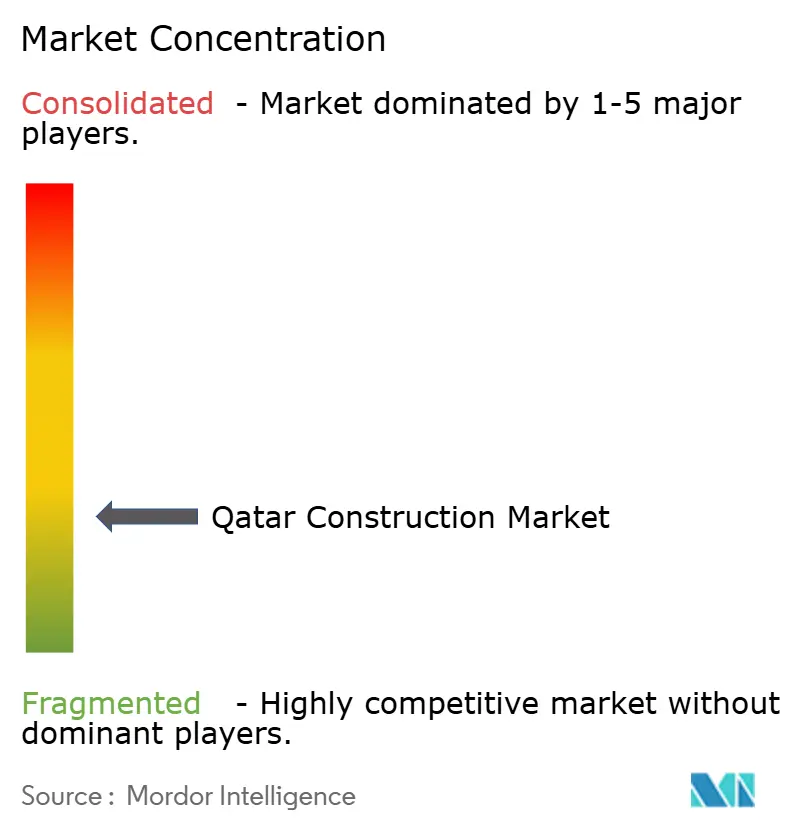

El mercado de la construcción de Catar está moderadamente fragmentado, con Saipem, McDermott, Technip Energies, Larsen & Toubro y Qatari Diar Construction concentrando colectivamente una cuota del 48% de la facturación acumulada de proyectos en 2024. Los grandes actores internacionales aprovechan las suites digitales de gestión de proyectos y los modernos astilleros de fabricación para asegurar contratos de GNL e infraestructura marítima a megaescala, al tiempo que se asocian con empresas locales de Grado A para cumplir con las cuotas de catarización.

Las alianzas estratégicas dominan las licitaciones de proyectos de transporte y civiles financiados con fondos públicos. Por ejemplo, una empresa conjunta entre PORR y HBK entregó tramos de la Línea Verde del Metro de Doha utilizando tuneladoras semiautónomas, reduciendo la holgura del cronograma en un 12%. Los contratistas incorporan cada vez más indicadores clave de rendimiento de sostenibilidad en las presentaciones de licitaciones, a medida que las agencias ponderan los impactos de carbono junto con el costo[3]Journal of Petroleum Technology, "Contrato de Gasoducto del Campo Norte," jpt.spe.org.

Están surgiendo oportunidades en espacios no cubiertos en concesiones de operación y mantenimiento, a medida que instalaciones como autopistas y plantas de climatización de distrito evolucionan hacia contratos de largo plazo basados en el rendimiento. Los especialistas en nichos de analítica predictiva, robótica de limpieza de fachadas y servicios de retrofit energético están ganando terreno, enriqueciendo el tejido competitivo del mercado de la construcción de Catar.

Líderes del Sector de la Construcción de Catar

Al Ali Engineering Co. W.L.L

Al Balagh Trading and Contracting

Arabian Construction Company

Al Darwish Engineering Co.

AL Huda Engineering Works

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo en el mercado de la construcción de Qatar se concentra en la capacidad de entrega que puede absorber la adquisición pública de alto volumen mientras cumple con requisitos técnicos y de ciclo de vida más estrictos incorporados en las licitaciones. El Plan de Adquisiciones Gubernamentales de 2026 hace referencia a aproximadamente 4.464 licitaciones con un valor estimado que supera los QR 70.000 millones, y los planes de licitación de 2026 de Ashghal citaron asignaciones de infraestructura de QR 49.000 millones. Otros organismos activos incluyen Kahramaa (QR 7.200 millones), el Ministerio de Salud Pública (QR 2.600 millones) y el Ministerio de Educación (QR 2.300 millones). Esta profundidad de adquisición respalda oportunidades para contratistas y proveedores especializados en drenaje, servicios públicos, carreteras, instalaciones públicas y renovaciones de atención médica, particularmente donde los criterios de licitación enfatizan las disposiciones de gestión de activos y la entrega digital, incluidas las capacidades de gemelos digitales y mantenimiento predictivo que están apareciendo en los programas de servicios públicos gubernamentales.

La construcción energética e industrial continúa expandiendo el conjunto de oportunidades direccionables más allá de los edificios y carreteras tradicionales, atrayendo ecosistemas de EPC, fabricación y puesta en marcha de mayor especificación. En febrero de 2026, QatarEnergy adjudicó el contrato EPC para la planta terrestre de GNL North Field West a una empresa conjunta de Technip Energies, Consolidated Contractors Company (CCC) y Gulf Asia Contracting (GAC), reforzando la demanda de obras civiles, edificios de proceso, servicios públicos e infraestructura del sitio vinculados a las ampliaciones de capacidad de GNL. Del lado de la oferta, la localización y la disponibilidad de insumos industriales también se están configurando en paralelo. La cooperación de julio de 2026 entre el MoCI y QatarEnergy para evaluar y asignar recursos derivados de hidrocarburos y desarrollar una nueva área de industrias medianas en la Ciudad Industrial de Mesaieed señala una cartera de proyectos industriales posteriores y capacidad relacionada con materiales que retroalimenta la demanda de construcción, la adquisición y las vías de calificación de proveedores.

Desarrollos recientes del sector

- Julio de 2026: El Ministerio de Comercio e Industria (MoCI) y QatarEnergy firmaron Términos de Referencia para cooperar en la evaluación y asignación de recursos derivados de hidrocarburos para oportunidades de inversión industrial calificadas y para desarrollar una nueva área de industrias medianas en la Ciudad Industrial de Mesaieed. La iniciativa fortalece la base industrial que suministra insumos relacionados con la construcción y amplía la cartera de obras de habilitación de zonas industriales en servicios públicos, carreteras y desarrollo de parcelas.

- Marzo de 2025: Larsen and Toubro obtuvo un contrato EPC de 1.800 millones de USD para complejos de compresión en alta mar bajo el programa de Sostenibilidad de Producción de North Field. La adjudicación añade escala a la carga de trabajo de construcción energética de Qatar y sostiene la demanda de servicios marítimos, mecánicos y de puesta en marcha especializados vinculados a la infraestructura de upstream y midstream relacionada con el GNL.

- Octubre de 2024: McDermott ganó un paquete EPCI para aproximadamente 250 km de tuberías que conectan nuevas plataformas marinas con trenes de GNL en tierra bajo North Field South. El alcance eleva la actividad de ingeniería e instalación en interfaces submarinas y terrestres, reforzando la visibilidad de la cartera de pedidos de ciclo largo para contratistas y proveedores clave de equipos y materiales.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para este informe, el mercado de la construcción de Qatar se define como el valor total de la actividad de construcción realizada dentro de Qatar en obras de edificación e infraestructura, capturado en USD corrientes para el año indicado. Cubre la actividad de nueva construcción y renovación vinculada a la ejecución de proyectos sobre el terreno.

Exclusiones de alcance: Esta dimensión no contabiliza la extracción de materias primas en fases iniciales ni el comercio básico de materias primas que ocurre fuera del valor de construcción entregado en los proyectos.

Descripción general de la segmentación

- Por Sector

- Residencial

- Apartamentos/Condominios

- Villas/Casas Unifamiliares

- Comercial

- Oficinas

- Comercio Minorista

- Industrial y Logística

- Otros

- Infraestructura

- Infraestructura de Transporte (Carreteras, Ferrocarriles, Aeropuertos y otros)

- Energía y Servicios Públicos

- Otros

- Residencial

- Por Tipo de Construcción

- Nueva Construcción

- Renovación

- Por Método de Construcción

- Convencional en Obra

- Métodos Modernos de Construcción (Prefabricado, Modular, etc.)

- Por Fuente de Inversión

- Pública

- Privada

- Por Geografía

- Doha

- Lusail

- Al Wakrah

- Resto de Catar

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con señales públicas de construcción del país que se pueden verificar de manera consistente año tras año, y luego las acotamos a lo relevante para Qatar. Las fuentes utilizadas incluyen publicaciones de la Autoridad de Planificación y Estadística de Qatar, publicaciones del Banco Central de Qatar y declaraciones presupuestarias del Ministerio de Finanzas para comprender la dirección del gasto y las restricciones macroeconómicas.

Para fundamentar el lado de la cartera de proyectos, también consultamos las agencias de transporte e infraestructura de Qatar cuando las actualizaciones se comparten públicamente, además de series internacionales como los datos del Banco Mundial y UN Comtrade para insumos de construcción vinculados al comercio, donde ayuda con las verificaciones direccionales. Se utilizaron informes anuales de empresas, presentaciones a inversores y prensa de buena reputación para confirmar adjudicaciones de proyectos, progreso de ejecución y calendario. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros de empresas y para datos de importación y exportación a nivel de envío para verificar la escala y el impulso. Estos ejemplos no son exhaustivos, y también se revisaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

Se realizaron discusiones primarias con una combinación de contratistas, consultores, propietarios de proyectos y participantes de materiales y equipos que tienen visibilidad sobre el valor adjudicado, el ritmo de ejecución y el movimiento de costos. Cubrimos los principales centros de demanda en Qatar para poder verificar los supuestos sobre el calendario de proyectos, la inflación de costos y la combinación sectorial, y luego ajustamos donde los hallazgos documentales no eran completamente consistentes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | CXOs: 12% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 43% | |

| Actores más pequeños: 14% | Gerentes: 45% |

Dimensionamiento y previsión del mercado

El modelo se construye utilizando un enfoque descendente en el que las señales de producción de construcción nacional, la dirección de la inversión pública y privada, y la cartera de proyectos visible se reconstruyen en un valor de mercado anual para Qatar, y luego se reconcilian con lo que se puede ejecutar de manera realista en el año. Para mantener los totales honestos, también ejecutamos aproximaciones ascendentes selectivas, como recopilaciones de valor de proyectos muestreados y verificaciones aproximadas de PVP por volumen para categorías clave de materiales y equipos, y luego ajustamos el número final cuando la brecha es explicable.

Los insumos utilizados en el modelo incluyen indicadores como el gasto de capital gubernamental y la ejecución presupuestaria, el movimiento en los precios de los insumos de construcción, el valor y el momento de los proyectos adjudicados y en curso, las restricciones de mano de obra y capacidad que influyen en el ritmo de entrega, y la división sectorial entre edificios e infraestructura. Cuando una visión ascendente está incompleta para proyectos más pequeños, llenamos la brecha utilizando ratios derivados de la combinación histórica de proyectos y tasas de ejecución validadas, que luego se vuelven a verificar con la retroalimentación de las entrevistas.

Para la previsión, se aplica un análisis de escenarios porque la construcción en Qatar es sensible a las fechas de inicio de los proyectos, los ciclos de financiamiento y la inflación de costos. Los supuestos sobre el retraso de proyectos, la escalada de costos y el impulso a nivel sectorial se alinean con lo que esperan los profesionales del sector, y luego probamos casos alternativos para evitar una única vía excesivamente optimista.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación a través de señales independientes, y no aceptamos grandes saltos a menos que un impulsor claro de proyecto o política pueda explicarlo. Los valores atípicos se marcan, se reelaboran y se revisan en más de una ronda de análisis, tras lo cual se activan llamadas de seguimiento cuando cambia un supuesto clave, como el calendario del proyecto, las prioridades presupuestarias o movimientos bruscos en los precios de los insumos.

El informe se actualiza anualmente, y se realizan verificaciones intermedias cuando ocurren eventos materiales que pueden modificar las perspectivas de ejecución. Antes de la entrega, se vuelven a escanear las últimas actualizaciones públicas para que los clientes reciban una visión actual que coincida con la realidad más reciente del mercado.

Estimación de Mordor Intelligence del mercado de la construcción de Qatar comparada con otras estimaciones publicadas

Las cifras publicadas del mercado de la construcción de Qatar pueden variar incluso cuando el país y el año parecen ser los mismos, porque los límites no siempre se establecen de la misma manera. Las diferencias generalmente provienen de lo que se cuenta como valor de construcción, cómo se tratan la renovación y las obras habilitantes, y si la estimación se basa en un ritmo de ejecución realista o en los totales de proyectos planificados.

Al hacer seguimiento del calendario de proyectos adjudicados frente a ejecutados, la escalada de costos y las divisiones sectoriales cada año, Mordor Intelligence mantiene la estimación de 2025 vinculada a la actividad de construcción entregable, que puede divergir de fuentes que se apoyan más en el valor de la cartera o en supuestos de aceleración de costos y volumen más rápidos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 52,34 mil millones de USD (2025) | |

| Editorial de Investigación Global A | 70,10 mil millones de USD (2025) | Esta estimación parece aplicar una captura de valor más amplia y una trayectoria de crecimiento más alta, lo cual puede ocurrir cuando los valores de la cartera y de proyectos planificados se tratan más cerca de la producción ejecutada, y cuando la escalada de costos se aplica de manera más agresiva en todos los sectores. |

| Informe de Medios Comerciales B | 68,70 mil millones de USD (2025) | La cifra publicada se presenta sin una nota de alcance clara, por lo que la diferencia puede provenir de incluir actividades adyacentes (como obras de habilitación de infraestructura más amplias) y de utilizar proyecciones destacadas que no están completamente reconciliadas con las restricciones de entrega anual y el retraso de proyectos. |

En general, la brecha se explica principalmente por los límites de alcance y la rapidez con la que se supone que el valor del proyecto se convierte en trabajo entregado anualmente. Cuando el mercado se modela con verificaciones de ejecución transparentes y una sincronización de moneda consistente, el resultado se vuelve más fácil de reproducir y de poner a prueba con señales reales de progreso de proyectos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de la construcción de Catar?

El sector vale USD 54,51 mil millones en 2026 y se proyecta que alcanzará USD 66,74 mil millones en 2031.

¿A qué velocidad se espera que crezca la construcción en Catar?

Se prevé que los ingresos del sector aumenten a una CAGR del 4,14% hasta 2031, liderados por megaproyectos de infraestructura y GNL.

¿Qué sector tiene la mayor cuota de actividad?

Los proyectos comerciales dominan con el 34,89% del gasto de 2025, mientras que la infraestructura es el segmento de más rápido crecimiento.

¿Dónde se concentra la mayor parte de la construcción?

Doha concentra el 63,05% del gasto nacional, pero Al Wakrah y Lusail están convergiendo rápidamente.

¿Cuál es el papel de la inversión privada?

Los fondos públicos aún impulsan el 77,95% del trabajo de 2025, aunque la participación privada está creciendo a una CAGR del 6,02% bajo las nuevas leyes de APP.

¿Qué frena el crecimiento a corto plazo?

Los precios volátiles de los materiales, la corrección inmobiliaria post-Copa Mundial y la escasez de mano de obra calificada actúan como principales restricciones.

Última actualización de la página el: