Tamaño y Participación del Mercado de Ciberseguridad de Hong Kong

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

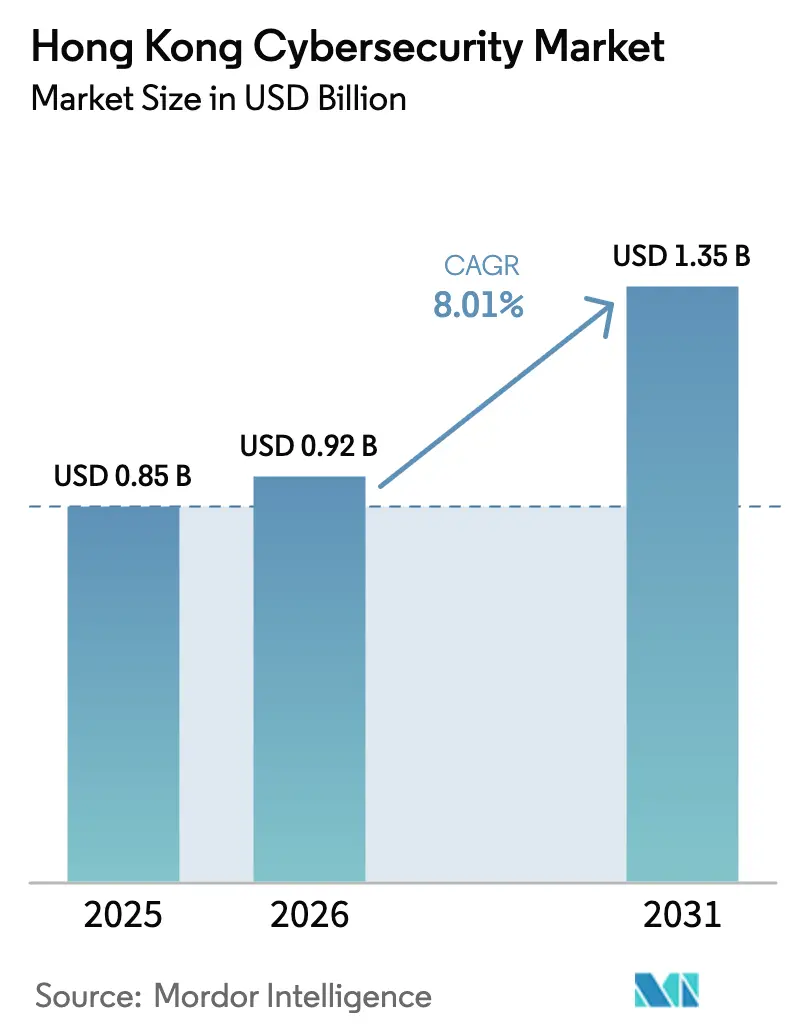

| Tamaño del mercado en el año base (2025) | 0.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad de Hong Kong por Mordor Intelligence

El tamaño del mercado de ciberseguridad de Hong Kong en 2026 se estima en USD 0,92 mil millones, creciendo desde el valor de 2025 de USD 0,85 mil millones con proyecciones para 2031 que muestran USD 1,35 mil millones, creciendo a una CAGR del 8,01% durante 2026-2031. El mayor escrutinio regulatorio, especialmente la Ordenanza de Protección de Infraestructuras Críticas (Sistemas Informáticos) promulgada en marzo de 2025, está redirigiendo las asignaciones presupuestarias desde herramientas discrecionales hacia capacidades de evaluación de riesgos y respuesta a incidentes de carácter obligatorio. El aumento en el volumen de ataques, ejemplificado por los 12.536 incidentes registrados por HKCERT en 2024, mantiene la visibilidad de amenazas como prioridad, mientras que las presiones sobre los flujos de datos transfronterizos impulsan la demanda de plataformas de prevención de pérdida de datos [1]Equipo de Respuesta a Emergencias Informáticas de Hong Kong, "Perspectiva de Ciberseguridad 2025," hkcert.org. Las empresas que antes preferían dispositivos de propósito único ahora buscan plataformas integradas para reducir la proliferación de herramientas, y las PYMEs con eficiencia de capital aceleran la adopción de servicios de detección gestionada que compensan la escasez de talento bilingüe. La financiación pública estratégica de USD 24 mil millones para la economía tecnológica, junto con más de 4.200 startups activas, fortalece los canales de innovación local y fomenta asociaciones entre proveedores globales y especialistas territoriales.

Conclusiones Clave del Informe

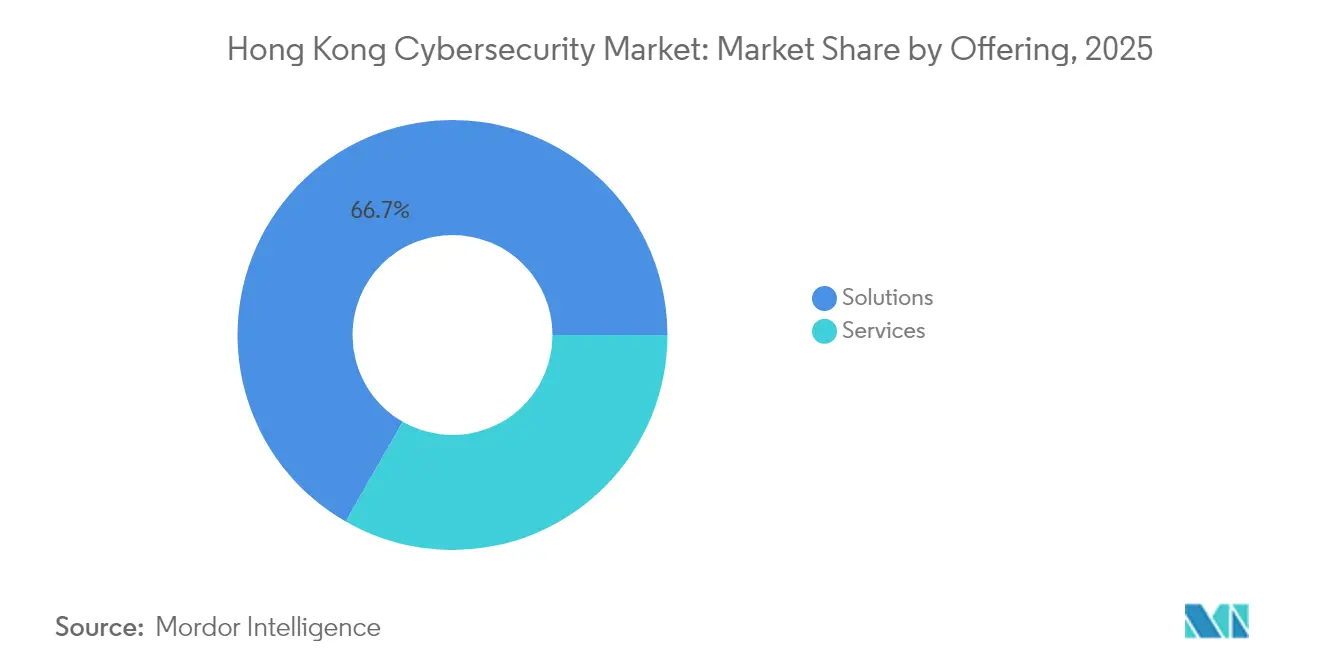

- Por oferta, las Soluciones lideraron con una participación del 66,72% del mercado de ciberseguridad de Hong Kong en 2025, mientras que los Servicios Gestionados tienen previsto avanzar a una CAGR del 11,02% hasta 2031.

- Por modo de implementación, las implementaciones locales representaron el 73,92% del tamaño del mercado de ciberseguridad de Hong Kong en 2025; la seguridad entregada en la nube se está expandiendo a una CAGR del 12,14%.

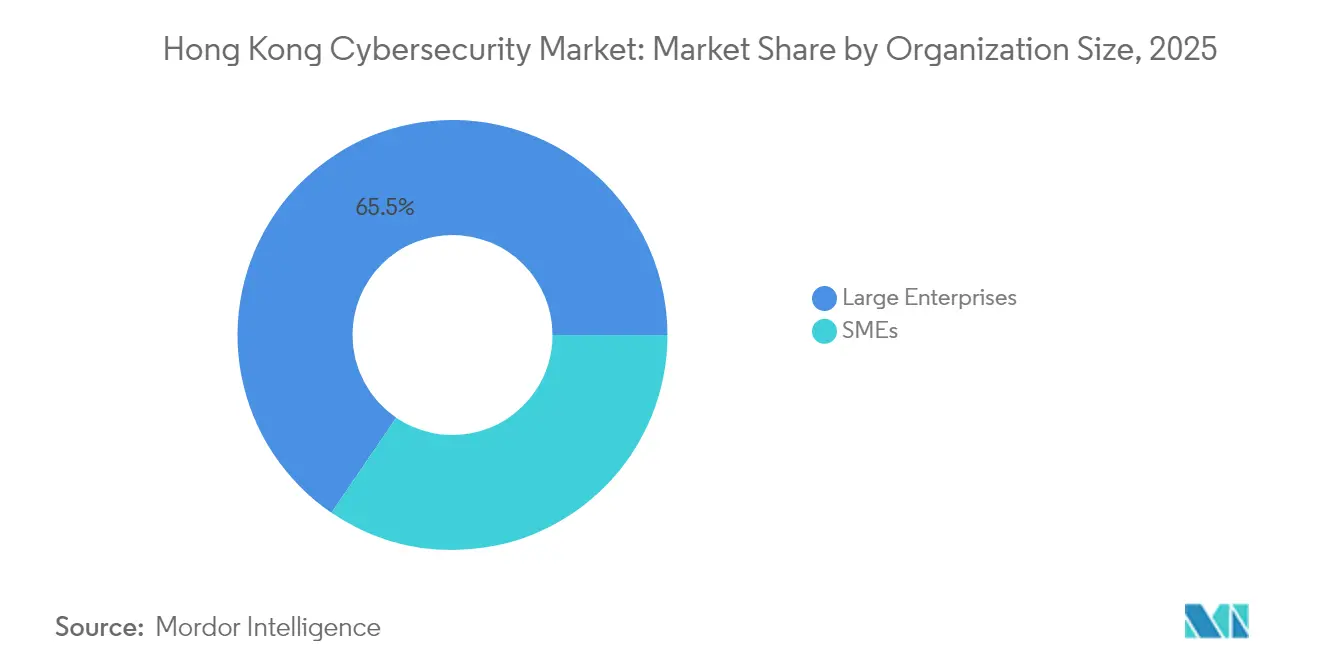

- Por tamaño de organización, las Grandes Empresas mantuvieron una participación de ingresos del 65,48% en 2025, mientras que las PYMEs registran la CAGR más rápida del 12,93% hasta 2031.

- Por vertical de usuario final, BFSI capturó el 28,12% de los ingresos en 2025; se proyecta que el sector Salud crezca más rápidamente al 14,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ciberseguridad de Hong Kong

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento de las enmiendas a la PDPO y la ley de infraestructuras críticas | +2.1% | Hong Kong, Gran Área de la Bahía | Corto plazo (≤ 2 años) |

| Inversión en el Plan de Ciudad Inteligente 2.0 | +1.8% | Hong Kong, Nuevos Territorios | Mediano plazo (2-4 años) |

| Auge de la banca virtual y FinTech | +1.6% | Hong Kong, corredores de la ASEAN | Corto plazo (≤ 2 años) |

| Adopción híbrida y multinube | +1.4% | Hong Kong con integración continental | Mediano plazo (2-4 años) |

| Escrutinio de la transferencia de datos transfronterizos | +1.2% | Corredor Hong Kong-continente | Largo plazo (≥ 4 años) |

| Inversión gubernamental de USD 24 mil millones en la economía tecnológica | +1.0% | Hong Kong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Obligatorio de las Enmiendas a la PDPO de Hong Kong y las Regulaciones Sectoriales Específicas que Aceleran el Gasto en Seguridad

La Ordenanza de Infraestructuras Críticas de 2025 impone obligaciones legales que abarcan evaluaciones de riesgos, divulgación de incidentes y la formación de unidades de gestión de seguridad. El incumplimiento puede poner en riesgo las licencias de operación, lo que impulsa a los consejos directivos a aprobar ciclos de adquisición acelerados para soluciones orientadas a la gobernanza. Los proveedores que demuestran funciones de informes listos para auditoría y soporte bilingüe obtienen el estatus de licitador preferente. Las grandes empresas reevalúan sus conjuntos de herramientas fragmentadas en favor de plataformas que integran paneles de vulnerabilidades, activos y cumplimiento normativo. La ley también estimula la demanda de servicios profesionales a medida que las organizaciones buscan validación externa de la madurez de sus controles. El liderazgo regulatorio percibido diferencia al mercado de ciberseguridad de Hong Kong de sus pares regionales, convirtiendo la postura de cumplimiento en una ventaja competitiva en las decisiones de inversión extranjera directa.

El Plan de Ciudad Inteligente 2.0 de Hong Kong Impulsando las Inversiones en Ciberseguridad de Infraestructuras Críticas

La asignación tecnológica de USD 24 mil millones destina fondos para servicios públicos centrados en el Internet de las Cosas (IoT), como farolas inteligentes, estaciones de carga para movilidad eléctrica y control inteligente del tráfico. Cada nuevo nodo sensor amplía la superficie de ataque, lo que lleva a las empresas de servicios públicos a adquirir pasarelas de seguridad para tecnología operacional (OT) y software de detección de anomalías en tiempo real. Las licitaciones públicas ahora exigen credenciales de diseño seguro, lo que obliga a los integradores a incorporar cifrado a nivel de chip. Los ecosistemas de múltiples proveedores demandan visibilidad centralizada para conciliar protocolos de dispositivos dispares, fomentando la adopción de plataformas de orquestación de seguridad impulsadas por inteligencia artificial (IA). La iniciativa vincula las métricas de rendimiento de los proveedores a los parámetros de protección de datos ciudadanos, elevando así el listón para las tecnologías de mejora de la privacidad. Los plazos del Plan hasta 2030 garantizan una demanda sostenida de servicios de ciclo de vida que van desde el modelado de amenazas hasta las pruebas de penetración [2]Alex Yi, "Detalles de Financiación del Plan de Ciudad Inteligente 2.0," hkcert.org.

Rápido Auge del FinTech y la Banca Virtual que Requiere Arquitecturas de Seguridad Robustas

Ocho bancos virtuales sirven a una clientela nativa digital, procesando microtransacciones de alto volumen a través de ecosistemas de API. La verificación continua de KYC y el análisis de fraude conductual se vuelven críticos porque los entornos regulatorios controlados aún requieren supervisión en tiempo real. Las arquitecturas nativas de la nube aportan agilidad pero exponen riesgos de configuración incorrecta, por lo que los bancos implementan escáneres de cumplimiento continuo adaptados a las directrices de la HKMA. Los tokens de pago que atraviesan múltiples jurisdicciones aumentan la complejidad de la gestión de claves criptográficas, acelerando la demanda de módulos de seguridad de hardware entregados como servicio. Los ciclos de escalado de FinTech favorecen componentes de seguridad modulares que se adaptan sin necesidad de rediseñar las aplicaciones subyacentes. Los proveedores establecidos agrupan fuentes de inteligencia de amenazas ajustadas a las tendencias del malware financiero, creando sinergias de venta cruzada en los subsegmentos de seguros y gestión de patrimonio.

Adopción Híbrida y Multinube que Impulsa la Demanda de Plataformas de Seguridad Nativas de la Nube

Las políticas de trabajo remoto de la era pandémica normalizaron el uso de SaaS, pero las cláusulas de residencia de datos obligan a las empresas a gestionar nubes internacionales y alojadas en el continente. La desviación de configuración entre proveedores genera brechas de visibilidad que los cortafuegos heredados no pueden salvar, impulsando el interés en suites de gestión de la postura de seguridad en la nube (CSPM). Los directores de seguridad de la información (CISO) pasan de contar herramientas a medir la cobertura, favoreciendo plataformas capaces de unificar la telemetría de identidad, carga de trabajo y clasificación de datos. La aplicación automatizada de políticas reduce los ciclos de revisión manual y mitiga la escasez de talento bilingüe. Los grandes minoristas extienden las políticas de confianza cero a las tiendas sucursales a través de nodos de borde de servicio de acceso seguro (SASE) para una experiencia de usuario coherente. La gestión continua de claves de cifrado en nubes soberanas posiciona a la industria de ciberseguridad de Hong Kong para el crecimiento de servicios especializados.

El Escrutinio de la Transferencia de Datos Transfronterizos Impulsando las Soluciones de Prevención de Pérdida de Datos

Las transferencias de datos entre Hong Kong y los socios del continente deben satisfacer las normas de residencia de la República Popular China mientras se preserva la confidencialidad de los clientes internacionales. Las empresas implementan motores de inspección de contenido granular que clasifican automáticamente los registros según la sensibilidad jurisdiccional. La tokenización en línea protege los identificadores de clientes durante los flujos de trabajo de análisis alojados fuera del territorio. Los equipos legales exigen registros de auditoría que mapeen cada paquete transfronterizo a los resultados de las políticas, mejorando la preparación para la resolución de disputas. Los proveedores se asocian con operadoras de telecomunicaciones para incorporar la prevención de pérdida de datos (DLP) en los elementos perimetrales de la red, reduciendo la latencia de las transacciones financieras. Los controles resultantes crean modelos replicables para otras jurisdicciones del Gran Área de la Bahía, reforzando las perspectivas de exportación de herramientas de cumplimiento normativo diseñadas en Hong Kong.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en ciberseguridad bilingüe | -1.3% | Hong Kong, competencia regional | Largo plazo (≥ 4 años) |

| Sistemas heredados en el sector público | -0.9% | Agencias gubernamentales de Hong Kong | Mediano plazo (2-4 años) |

| Alto costo de los servicios de inteligencia de amenazas para PYMEs | -0.7% | PYMEs de Hong Kong | Corto plazo (≤ 2 años) |

| Orientación fragmentada sobre seguridad de OT | -0.5% | Operadores de infraestructuras críticas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Grave Escasez de Talento en Ciberseguridad Bilingüe

El dominio del cantonés, el mandarín y el inglés es un requisito previo para muchos roles de seguridad porque la documentación de cumplimiento, las consolas de proveedores y las presentaciones regulatorias abarcan estos idiomas. La escasez infla los salarios en más del 30% sobre los promedios regionales, lo que presiona los presupuestos de las empresas medianas. Los programas universitarios gradúan menos de 400 especialistas en ciberseguridad al año, muy por debajo de la demanda estimada. Los retrasos en el procesamiento de visados dificultan la importación de especialistas extranjeros, por lo que las empresas externalizan la monitorización a proveedores de servicios de seguridad gestionada (MSSP). La dependencia de centros de operaciones de seguridad (SOC) externos aumenta los riesgos de dependencia de proveedores y limita la personalización de políticas. Las subvenciones gubernamentales para la mejora de competencias alivian las brechas de nivel inicial, pero no cubren la escasez de arquitectos senior, lo que prolonga los plazos de los proyectos.

Sistemas Heredados Persistentes en el Sector Público que Obstaculizan la Modernización

Los flujos de trabajo basados en mainframe dentro de las agencias de impuestos, inmigración y transporte resisten la integración con la telemetría moderna de endpoints. La personalización de middleware infla los costos del proyecto e introduce rutas de código no detectables que los atacantes explotan. Las normas de adquisición priorizan a los proveedores probados, obstaculizando la adopción piloto de tejidos de confianza cero innovadores. La tolerancia al tiempo de inactividad es baja debido a los mandatos de servicio ciudadano, por lo que las agencias prefieren el parcheo incremental sobre la reconfiguración transformadora. Los ciclos presupuestarios vinculados a la aprobación legislativa añaden otra capa de retraso. Estos factores en conjunto frenan las actualizaciones a gran escala, postergando la realización de una resiliencia cibernética de espectro completo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Dominio de las Soluciones Impulsa la Base del Mercado

Las Soluciones generaron USD 567,12 millones en 2025, equivalente al 66,72% de la participación del mercado de ciberseguridad de Hong Kong, ya que las empresas buscaron planos de control unificados que cubran los dominios de red, endpoint y aplicaciones. Los conjuntos de herramientas de seguridad de aplicaciones ganan favor entre las plataformas FinTech que ejecutan canales de implementación continua, mientras que las pasarelas de seguridad en la nube sustentan la adopción de SaaS en las empresas de servicios profesionales. La adopción de detección y respuesta en endpoints aumenta después de que HKCERT rastreó el 45% de los incidentes del año pasado a laptops y smartphones comprometidos. Las suites de seguridad de datos que combinan tokenización con cifrado que preserva el formato experimentan una mayor demanda entre los proveedores de atención médica tras brechas ampliamente publicadas.

Se prevé que los Servicios Gestionados registren una CAGR del 11,02% hasta 2031, elevando sus ingresos de USD 314,06 millones en 2026 a más de USD 529,66 millones a finales de la década. Los MSSP agrupan la caza de amenazas, la respuesta a incidentes y los informes de cumplimiento para compensar la escasez de talento de los usuarios finales, especialmente entre las PYMEs. Los grandes bancos co-externalizan las operaciones de seguridad para obtener cobertura las 24 horas del día, los 7 días de la semana sin incurrir en personal adicional, mientras que los MSSP nativos de la nube utilizan la automatización para mantener márgenes saludables. Los ingresos por servicios profesionales crecen de manera constante a medida que las nuevas regulaciones requieren auditorías de terceros sobre las posturas de riesgo. Los proveedores que combinan asesoramiento, reventa de soluciones y servicios gestionados se posicionan como ventanillas únicas, asegurando contratos plurianuales que reducen la rotación de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: La Preferencia Local se Encuentra con la Aceleración en la Nube

Las implementaciones locales contribuyeron con el 73,92% de los ingresos en 2025 porque las instituciones financieras siguen siendo cautelosas ante la exfiltración de datos sensibles y prefieren el control directo del hardware alineado con los estatutos regionales de residencia de datos. Los bancos invierten en cortafuegos de próxima generación de alta densidad y dispositivos de gestión de claves locales para cumplir con los objetivos de latencia de liquidación intradía. Las costosas restricciones de espacio inmobiliario y densidad de energía motivan la consolidación de dispositivos, impulsando el interés en dispositivos de gestión unificada de amenazas que combinan funciones de cortafuegos, sistema de prevención de intrusiones (IPS) y mitigación de ataques de denegación de servicio distribuido (DDoS).

Las protecciones entregadas en la nube están preparadas para una CAGR del 12,14%, expandiéndose de USD 248,6 millones en 2026 a casi USD 441,2 millones en 2031. Las PYMEs se inclinan hacia la seguridad SaaS porque los modelos de gastos operativos evitan las inversiones de capital inicial. Las actualizaciones continuas de funciones permiten una rápida alineación con las cláusulas cambiantes de la PDPO, lo cual es crítico ya que los reguladores pueden emitir directrices con ventanas de cumplimiento cortas. Las arquitecturas híbridas ganan terreno dentro de los conglomerados que descargan cargas de trabajo no identificables de clientes a nubes públicas mientras retienen los datos más valiosos en nubes privadas alojadas en instalaciones de co-ubicación locales. Esta combinación impulsa la adquisición de módulos de agente de seguridad de acceso a la nube (CASB), CSPM y seguridad de contenedores que protegen las cargas de trabajo independientemente del lugar de alojamiento.

Por Tamaño de Organización: El Liderazgo Empresarial se Enfrenta a la Disrupción de las PYMEs

Las Grandes Empresas controlaron el 65,48% de los ingresos en 2025, equivalente a casi USD 556,58 millones dentro del mercado de ciberseguridad de Hong Kong. Su conectividad global exige fuentes de amenazas premium, sandboxing y ejercicios de equipo rojo. Las aseguradoras multinacionales integran los resultados de las tarjetas de puntuación de seguridad en los programas de riesgo de proveedores, ampliando la demanda de herramientas de monitorización de riesgos de terceros. Las operaciones empresariales se extienden a las filiales del continente, requiriendo paneles bilingües que concilien los artefactos de cumplimiento de la República Popular China y Hong Kong. La resiliencia presupuestaria permite la experimentación con motores de detección impulsados por IA, acelerando los ciclos de prueba de concepto.

Las PYMEs experimentarán la CAGR más rápida del 12,93%, ampliando su gasto colectivo de USD 331,32 millones en 2026 a más de USD 608,5 millones en 2031. Las subvenciones gubernamentales como el Programa Piloto de Apoyo a la Transformación Digital de Cyberport reembolsan hasta el 50% del gasto elegible en ciberseguridad, reduciendo las barreras de adopción. Los equipos de producto de los proveedores reducen la saturación de funciones para ofrecer consolas simplificadas que los propietarios de pequeñas y medianas empresas pueden dominar en días. La protección combinada de endpoints, correo electrónico y copias de seguridad entregada mediante suscripción resuena entre los minoristas y los microexportadores que carecen de personal de TI dedicado. Los socios de canal que combinan ciberseguridad con infraestructura gestionada ganan cuota de mercado porque las PYMEs prefieren facturas únicas para todos los servicios tecnológicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: El Dominio de BFSI se Encuentra con la Innovación en Salud

La comunidad BFSI generó el 28,12% de los ingresos totales, lo que se traduce en USD 239,02 millones en 2025, subrayando su centralidad en el tamaño del mercado de ciberseguridad de Hong Kong. Las casas de valores implementan dispositivos de inspección de paquetes de latencia ultrarrápida para proteger las estrategias algorítmicas, mientras que las aseguradoras se centran en tecnologías de verificación de identidad que reducen el fraude de identidad sintética. El marco de banca virtual de la Autoridad Monetaria de Hong Kong obliga a la presentación continua de informes sobre la postura de seguridad, lo que impulsa la demanda de paneles de cumplimiento automatizados. Las empresas FinTech incorporan autoprotección de aplicaciones en tiempo de ejecución (RASP) dentro de las aplicaciones móviles para protegerse contra los ataques de superposición que eluden la autenticación de dos factores.

Se prevé que el gasto en Salud aumente a una CAGR del 14,12%, elevando su desembolso de USD 63,91 millones en 2026 a casi USD 123,7 millones en 2031. Los hospitales digitalizan los flujos de trabajo de radiología y los portales de telesalud, aumentando la exposición de los datos personales identificables de los pacientes. Tras varias brechas de alto perfil, el Departamento de Salud exige el cifrado de los datos en reposo y en tránsito, convirtiendo las plataformas de tokenización en estándar. Los dispositivos médicos conectados exigen la segmentación de la red a lo largo de los corredores de ingeniería clínica, introduciendo oportunidades para los proveedores de microsegmentación orientada a OT. Los laboratorios de investigación que manejan datos genómicos adoptan la computación que preserva la privacidad para permitir la colaboración entre instituciones sin revelar conjuntos de datos sin procesar.

Análisis Geográfico

Hong Kong es tanto un centro de demanda como una plataforma de exportación, lo que convierte al mercado de ciberseguridad de Hong Kong en un indicador regional de la innovación en seguridad del Gran Área de la Bahía. La densa infraestructura de fibra óptica de la ciudad permite a los MSSP operar servicios de SOC sensibles a la latencia, lo que atrae a corporaciones multinacionales que buscan cobertura regional coherente. La integración con los socios de la cadena de suministro de Shenzhen obliga a las empresas a adoptar motores de políticas capaces de distinguir los flujos de datos sujetos a la Ley de Ciberseguridad de la República Popular China de los regidos por los estándares de la PDPO, elevando así el gasto en DLP y cifrado.

Las limitaciones físicas llevan a los operadores a diseños de centros de datos verticales, lo que a su vez aumenta el énfasis en la supresión de incendios a nivel de bastidor con conciencia del flujo de aire y el monitoreo ambiental como parte de posturas de seguridad holísticas. La proximidad a las estaciones de aterrizaje de cables submarinos regionales refuerza el atractivo de Hong Kong para los proveedores globales de nube, lo que fortalece el argumento a favor de controles de seguridad en la nube alineados con la soberanía. La superposición de zonas horarias con Tokio y Singapur permite a los equipos de seguridad aprovechar los modelos de monitorización de seguimiento solar que reducen las brechas en la respuesta a incidentes.

Las directivas de colaboración transfronteriza dentro del Gran Área de la Bahía elevan la adopción de SaaS de colaboración segura que incorpora la clasificación de datos a nivel de objeto. Las negociaciones gubernamentales sobre el reconocimiento mutuo de firmas electrónicas introducen una nueva demanda de pruebas de interoperabilidad criptográfica. Los inversores consideran el predecible marco de derecho consuetudinario de Hong Kong como mitigador de riesgos en comparación con los mercados del continente, lo que fomenta las apuestas a largo plazo en infraestructura cibernética. El consiguiente flujo de capital apoya los centros locales de investigación y desarrollo centrados en el cifrado poscuántico y la detección de anomalías basada en IA.

Panorama regulatorio

El régimen de ciberseguridad de Hong Kong se endureció cuando la Ordenanza de Protección de Infraestructuras Críticas (Sistemas Informáticos) (Cap. 653) entró en vigor el 1 de enero de 2026, desplazando el cumplimiento de prácticas orientadas por directrices hacia obligaciones estatutarias para los operadores designados de infraestructura crítica. La Oficina del Comisionado de Seguridad de Sistemas Informáticos de Infraestructura Crítica se estableció en la misma fecha, creando un punto focal central de aplicación y coordinación junto con autoridades designadas por sector, como la Autoridad Monetaria de Hong Kong (HKMA) y la Autoridad de Comunicaciones (CA).

Un Código de Prácticas emitido el 1 de enero de 2026 establece requisitos básicos para proteger sistemas informáticos críticos y vincula su implementación a marcos y normas reconocidos, incluidos ISO/IEC 27001, NIST 800-30 y GB/T 22080. Junto a esto, la Ordenanza de Datos Personales (Privacidad) (PDPO) sigue siendo central para los controles de seguridad en torno al manejo de datos personales, reforzando la demanda de gobernanza auditable, gestión de incidentes y controles que respalden el escrutinio de transferencias transfronterizas de datos.

Análisis de la cadena de valor

La cadena de valor de la ciberseguridad en Hong Kong comienza con proveedores tecnológicos globales y regionales que suministran software y dispositivos de seguridad esenciales en identidad, endpoint, red y seguridad en la nube. Los distribuidores locales y revendedores de valor añadido luego empaquetan las licencias con soporte de implementación y habilitación bilingüe.

Los integradores de sistemas y los proveedores liderados por telecomunicaciones operacionalizan estas herramientas dentro de arquitecturas empresariales, mientras que los MSSP proporcionan monitoreo diario, búsqueda de amenazas y respuesta a incidentes para organizaciones limitadas por la escasez de talento bilingüe. HKCERT funciona como un centro de intercambio de inteligencia de amenazas e información sobre incidentes, lo que moldea el contenido de detección, los manuales de procedimiento y los programas de concienciación utilizados tanto por proveedores como por clientes. A medida que las normas de infraestructura crítica refuerzan la gobernanza y la garantía de proveedores, los operadores trasladan cada vez más los requisitos de seguridad a terceros mediante términos contractuales y acuerdos de confidencialidad. Para las pymes, la comercialización se ve reforzada por ecosistemas de proveedores verificados, como el Programa de Conexión de Proveedores de Servicios de Ciberseguridad, que enumera 21 proveedores de servicios que abarcan evaluación, servicios gestionados, seguridad en internet y capacitación.

Panorama Competitivo

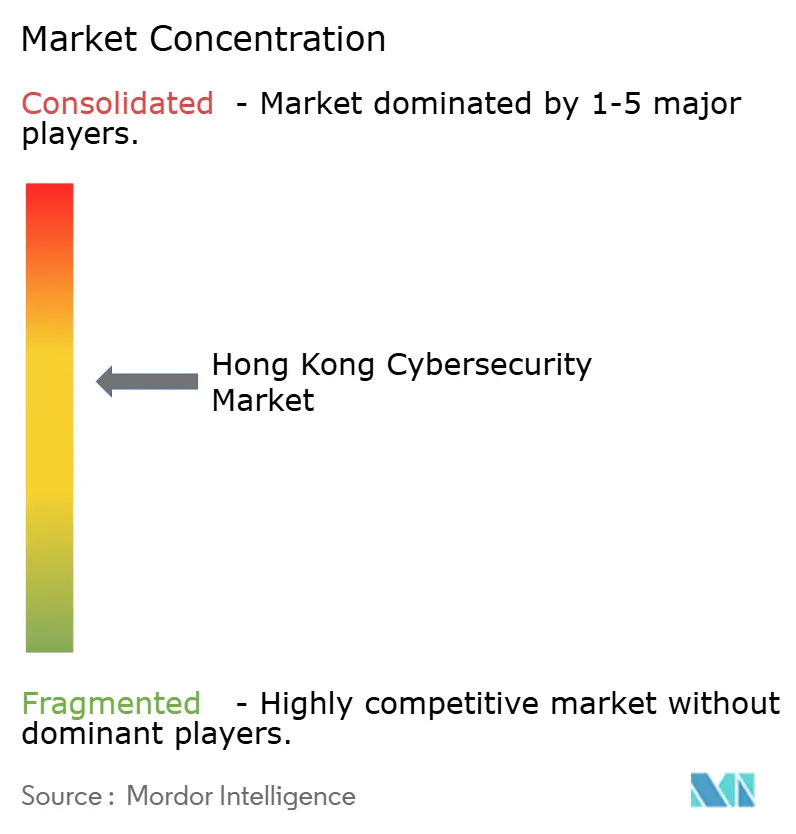

El ecosistema de proveedores está moderadamente fragmentado, con los cinco principales proveedores representando aproximadamente el 42% del mercado de ciberseguridad de Hong Kong. Los líderes globales como Palo Alto Networks y Fortinet agrupan suscripciones que abarcan módulos de cortafuegos, red de área amplia definida por software (SD-WAN) y seguridad en la nube, ganando renovaciones de grandes empresas gracias a la amplitud de su plataforma. El campeón local HKT Trust se diferencia con analistas de SOC bilingües y una estrecha integración con sus redes de línea fija y 5G, asegurando contratos municipales y con PYMEs.

Las alianzas estratégicas emergen a medida que los proveedores se apresuran a añadir funciones regulatorias. CITIC Telecom CPC lanzó su marco ICT-MiiND que superpone pruebas de penetración con IA sobre conectividad gestionada, atrayendo a los fabricantes que desean la simplicidad de un único proveedor. Mientras tanto, Blackpanda se centra en los contratos de retención de respuesta a incidentes, y su financiación de Serie A de USD 6,7 millones financia la expansión de la capacidad de análisis forense digital que complementa a los proveedores de controles preventivos[3]Blackpanda Pte Ltd, "Comunicado de Prensa de Financiación Serie A," blackpanda.com . Las startups de seguridad en la nube capitalizan oportunidades de nicho como el endurecimiento de contenedores para canales de DevSecOps, pero la consolidación se avecina a medida que los clientes exigen una cobertura más amplia.

El poder de fijación de precios se inclina hacia los proveedores que ofrecen suites integradas porque los compradores valoran la reducción de la cadena de herramientas. Sin embargo, la especialización en cumplimiento normativo crea un carril viable para las consultoras boutique que traducen la legislación en marcos de control. Los socios de canal que abarcan operadoras de telecomunicaciones, integradores globales y revendedores de valor añadido negocian acuerdos de reparto de ingresos vinculados a licencias recurrentes. Las barreras de entrada al mercado siguen siendo moderadas dado el proceso de adquisición abierto en el sector privado, aunque los requisitos de certificación del sector público favorecen a los actores establecidos con trayectorias probadas.

Líderes de la Industria de Ciberseguridad de Hong Kong

IBM Corporation

Digitpol

Rackspace Technology

Maximus

Edvance International Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La operacionalización impulsada por la regulación crea espacio para ofertas listas para el cumplimiento que reducen el esfuerzo manual de gobernanza, especialmente a medida que las organizaciones pasan de la gestión de riesgos y cumplimiento (GRC) basada en hojas de cálculo hacia plataformas automatizadas con flujos de trabajo auditables. El Código de Prácticas del 1 de enero de 2026 bajo la Ordenanza de Protección de Infraestructuras Críticas (Sistemas Informáticos) también aumenta la demanda de flujos de trabajo repetibles de evaluación, gestión de riesgos y respuesta a incidentes que se ajusten a los requisitos básicos y las normas reconocidas, respaldando el crecimiento en servicios profesionales, servicios gestionados y conjuntos de herramientas integradas de gestión de riesgos.

La entrega enfocada en pymes sigue siendo una vía práctica de expansión, respaldada por programas públicos designados que reducen la fricción de descubrimiento y selección, incluidas iniciativas de la Oficina de Políticas Digitales (DPO) y HKCERT, como el Programa de Conexión de Proveedores de Servicios de Ciberseguridad. Las señales del mercado también apuntan a brechas de capacidad que favorecen los modelos externalizados, con informes de HKCERT que indican que casi el 30% de las empresas carecen de personal dedicado a la ciberseguridad, lo que fortalece la demanda de detección y respuesta gestionadas y de respuesta a incidentes basada en contratos de retención. Los esfuerzos de habilitación con temática de IA, incluida la Campaña de Habilitación Secure AI@Work y un Desafío de IA x Ciberseguridad programado para la segunda mitad de 2026, amplían las oportunidades de los proveedores para empaquetar la alfabetización en seguridad de IA, controles de seguridad por diseño y servicios prácticos de implementación para usuarios empresariales.

Desarrollos recientes del sector

- Junio de 2026: Edvance International Holdings Limited publicó los resultados anuales del año fiscal 2026, señalando una demanda continua de soluciones de ciberseguridad. Esta señal de resultados respalda el optimismo del mercado respecto al crecimiento de la ciberseguridad en Hong Kong y valida la expansión de Edvance en el ecosistema local, reforzando su posicionamiento como un integrador clave para las empresas que buscan capacidades de defensa sólidas en Hong Kong.

- Junio de 2026: Edvance International Holdings Limited: informó los resultados anuales del año fiscal 2026, señalando una demanda continua de soluciones de ciberseguridad. Los resultados subrayan el interés sostenido de los compradores en ofertas de seguridad integrales y ayudan a consolidar el papel de Edvance en la conversión de la demanda en implementaciones escalables en todo el mercado de Hong Kong.

- Abril de 2026: Edvance International Holdings Limited lanzó el AI Cybersecurity Tech Hub para coordinar la defensa impulsada por IA, la inteligencia colaborativa y las simulaciones de ataques. La iniciativa amplía la estrategia de plataforma de Edvance y posiciona a la empresa para integrar la seguridad impulsada por IA con la simulación de incidentes para el mercado de Hong Kong.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el gasto en Hong Kong en soluciones y servicios de ciberseguridad que ayudan a las organizaciones a prevenir, detectar y responder a amenazas digitales en entornos de TI, incluidas configuraciones en la nube y locales, con ingresos medidos en USD.

Exclusiones de alcance: excluimos la renovación general de hardware de TI, la consultoría no relacionada con la seguridad que no esté vinculada a la reducción del riesgo cibernético y los cargos puros de conectividad de telecomunicaciones.

Descripción general de la segmentación

- Por Oferta

- Soluciones

- Seguridad de Aplicaciones

- Seguridad en la Nube

- Seguridad de Datos

- Gestión de Identidad y Acceso

- Protección de Infraestructuras

- Gestión Integrada de Riesgos

- Equipos de Seguridad de Redes

- Seguridad de Endpoints

- Otras Soluciones

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Modo de Implementación

- Local

- Nube

- Por Tamaño de Organización

- PYMEs

- Grandes Empresas

- Por Vertical de Usuario Final

- BFSI

- Salud

- TI y Telecomunicaciones

- Industrial y Defensa

- Comercio Minorista

- Energía y Servicios Públicos

- Manufactura

- Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el contexto de Hong Kong y mantener los supuestos de dimensionamiento vinculados a señales públicas verificables. Revisamos fuentes oficiales y de libre acceso, como la Oficina del Comisionado de Privacidad para Datos Personales (orientación y resúmenes de aplicación), publicaciones de HKCERT (alertas y perspectivas anuales), circulares de la Autoridad Monetaria de Hong Kong y expectativas de supervisión que influyen en los controles cibernéticos en la banca, y publicaciones de estadísticas del gobierno de Hong Kong que rastrean la actividad de TIC y la economía digital.

Para entender cómo se empaquetan y reconocen los ingresos, también examinamos informes anuales de empresas, estados financieros públicos, presentaciones a inversores, sitios web de asociaciones y coberturas de prensa reconocidas sobre incidentes y normativas importantes. Se utilizaron selectivamente suscripciones pagadas para datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes y licitaciones públicas para confirmar áreas de enfoque de producto y verificar el impulso de las operaciones, sin depender de un único conjunto de datos. Las fuentes documentales aquí mencionadas son solo ilustrativas, y utilizamos muchos otros documentos y conjuntos de datos públicos para recopilar, validar y aclarar los insumos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar lo que realmente compran los compradores de Hong Kong, cómo se dividen los presupuestos entre soluciones y servicios, y cómo la adopción de la nube cambia el alcance de la seguridad. Hablamos con una combinación de participantes del lado de la demanda y de la oferta, incluidos CISO y gerentes de seguridad de TI, proveedores de servicios gestionados, integradores de sistemas y socios de canal enfocados en seguridad, de modo que se pudieran cerrar las brechas de los hallazgos documentales y poner a prueba los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 17% | |

| Nivel medio: 43% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 21% | Gerentes: 48% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde las señales de gasto en TIC y empresarial de Hong Kong se convierten en un fondo de demanda de ciberseguridad utilizando supuestos de penetración y participación presupuestaria validados mediante entrevistas. El modelo se desglosa luego en entornos de compradores que impulsan de manera constante el gasto en seguridad, y los totales se verifican mediante aproximaciones selectivas de abajo hacia arriba, como volúmenes de ASP muestreados por implementación para controles comunes, verificaciones del canal de socios y consolidaciones a partir de un conjunto curado de divulgaciones de proveedores donde los ingresos son claramente atribuibles.

En este mercado, varios insumos tienden a impulsar los mayores cambios: la intensidad de la migración a la nube en las empresas de Hong Kong, la presión regulatoria y de cumplimiento (incluidas las directrices de privacidad y sectoriales), las señales de reporte de incidentes y ataques que afectan la urgencia, el cambio en la mezcla hacia servicios de seguridad gestionados, y la duración típica de los contratos y el comportamiento de renovación que afecta el momento de los ingresos. El pronóstico utiliza análisis de escenarios respaldado por expectativas a nivel de variables recopiladas en discusiones primarias, donde probamos un caso base y casos de ajuste vinculados al gasto macro en TI, el ritmo de adopción de la nube y la reasignación presupuestaria impulsada por amenazas. Cuando falta el detalle a nivel de proveedor, utilizamos rangos conservadores para las tasas de adopción y la agrupación de servicios, y luego los ajustamos mediante retroalimentación del canal antes de finalizar los totales.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas entre el valor de mercado modelado y señales independientes que deberían moverse en la misma dirección, como cambios en los presupuestos de TIC, volúmenes de incidentes reportados y adopción de servicios gestionados. También realizamos verificaciones de varianza en los patrones de demanda verticales y buscamos saltos anormales que podrían indicar doble contabilización entre software y servicios, seguido de una revisión interna antes de la aprobación final.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando eventos materiales cambian las perspectivas de demanda, como acciones regulatorias importantes o cambios en la política empresarial de nube. Antes de la entrega, completamos una nueva revisión de analista para incorporar las últimas publicaciones públicas y aprendizajes de entrevistas, de modo que los clientes reciban una visión actualizada.

Tamaño del mercado de ciberseguridad de Hong Kong según Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la ciberseguridad en Hong Kong pueden diferir incluso cuando el nombre del tema parece el mismo, porque el fondo de ingresos contabilizado no siempre se define de la misma manera. Las diferencias suelen provenir de qué se trata como ciberseguridad frente a trabajo de TI adyacente, cómo se reconocen los servicios a lo largo de los períodos de contrato, y si una estimación se actualiza después de nuevas señales de política o incidentes.

La tabla muestra un rango estrecho para 2026, y luego un rango más amplio a medida que se extiende el horizonte. Algunas fuentes utilizan supuestos de aumento a más largo plazo o incluyen un conjunto más amplio de elementos adyacentes a la seguridad, y en el modelo de Mordor Intelligence el valor de 2026 se construye en torno a los ingresos de soluciones y servicios de ciberseguridad en Hong Kong, excluyendo la externalización general de TI que no está directamente vinculada a controles de seguridad.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0.92 mil millones de USD (2026) | |

| Consultora Global A | 0.97 mil millones de USD (2026) | Utiliza un conjunto de inclusión más amplio que parece mezclar programas de seguridad con servicios de riesgo de TI adyacentes y renovación de hardware, lo que puede elevar el gasto contabilizado cuando los proyectos de nube se agrupan con el trabajo de seguridad. |

| Editorial de la Industria B | 1.05 mil millones de USD (2026) | Aplica supuestos de aumento presupuestario a corto plazo más altos basados en titulares sobre amenazas, sin conciliarlos claramente con la capacidad de gasto en TIC de las empresas de Hong Kong, y no se explican completamente el momento de la moneda ni el reconocimiento de ingresos por contrato. |

Al observar las tres cifras, la mayor parte de la diferencia se explica por los límites de alcance y por cómo se aplica el crecimiento al gasto centrado en servicios, donde los contratos multianuales pueden desplazar los ingresos entre años. Nuestras verificaciones mantienen la cifra final trazable a señales de demanda observables, lo que también facilita las actualizaciones cuando cambian las regulaciones o los patrones de incidentes.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ciberseguridad de Hong Kong?

El tamaño del mercado de ciberseguridad de Hong Kong es de USD 0,92 mil millones en 2026 y se prevé que crezca a una CAGR del 8,01% hasta USD 1,35 mil millones en 2031.

¿Qué categoría de oferta lidera el gasto en Hong Kong?

Las Soluciones representan el 66,72% de la participación de mercado en 2025, impulsadas por la demanda de plataformas integradas que simplifican el cumplimiento normativo y la gestión de amenazas.

¿Por qué los servicios de seguridad gestionada están creciendo rápidamente?

La escasez de profesionales de ciberseguridad bilingües impulsa a las organizaciones, especialmente a las PYMEs, a externalizar la monitorización y la respuesta a incidentes, impulsando los servicios gestionados a una CAGR del 11,02%.

¿Cómo influye la nueva regulación en la inversión en ciberseguridad?

La Ordenanza de Infraestructuras Críticas exige evaluaciones de riesgos e informes de incidentes, obligando a las empresas a acelerar la adquisición de herramientas de seguridad listas para la gobernanza.

¿Qué vertical crecerá más rápido hasta 2031?

Se proyecta que el sector Salud se expanda a una CAGR del 14,12% a medida que los hospitales digitalizan los registros y cumplen con requisitos más estrictos de protección de datos de pacientes.

¿Qué enfoque de implementación está ganando terreno entre las PYMEs?

La seguridad entregada en la nube está aumentando a una CAGR del 12,14% porque los modelos de suscripción reducen los costos iniciales y simplifican la gestión para las empresas con recursos limitados.

Última actualización de la página el: