Tamaño y Participación del Mercado de Plataforma como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 160.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 344.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataforma como Servicio por Mordor Intelligence

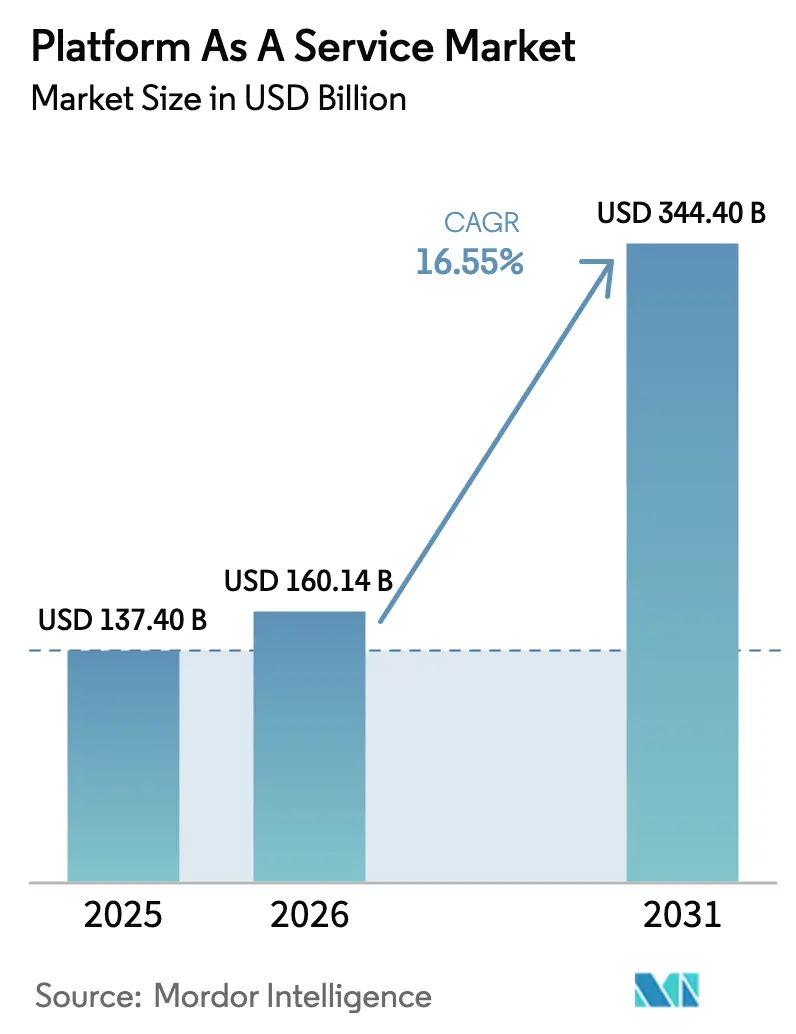

Se espera que el tamaño del mercado de Plataforma como Servicio crezca de USD 137,40 mil millones en 2025 a USD 160,14 mil millones en 2026 y se prevé que alcance USD 344,4 mil millones en 2031 a una CAGR del 16,55% durante 2026-2031. El sólido crecimiento refleja el cambio de las empresas hacia entornos de desarrollo nativos en la nube que eliminan la gestión de infraestructura, acortan los ciclos de lanzamiento e integran capacidades de IA de forma nativa. Más del 94% de las empresas ya utilizan servicios en la nube, y el 89% ejecuta estrategias multinube para reducir la dependencia de proveedores mientras acceden a las mejores herramientas disponibles. La Base de Datos PaaS sigue siendo la columna vertebral para las cargas de trabajo de misión crítica, mientras que la Integración PaaS registra las ganancias más rápidas a medida que las empresas conectan datos, aplicaciones y activos perimetrales. A nivel regional, América del Norte se beneficia de la escala de los hiperescaladores y los ecosistemas digitales maduros, aunque Asia-Pacífico avanza más rápido a medida que fabricantes, instituciones financieras y organismos públicos aceleran la modernización. En todos los sectores verticales, los servicios financieros aprovechan el PaaS para la automatización del cumplimiento normativo y el análisis en tiempo real, mientras que la atención médica supera a todos sus pares gracias a las iniciativas de telemedicina y datos de pacientes.

Conclusiones Clave del Informe

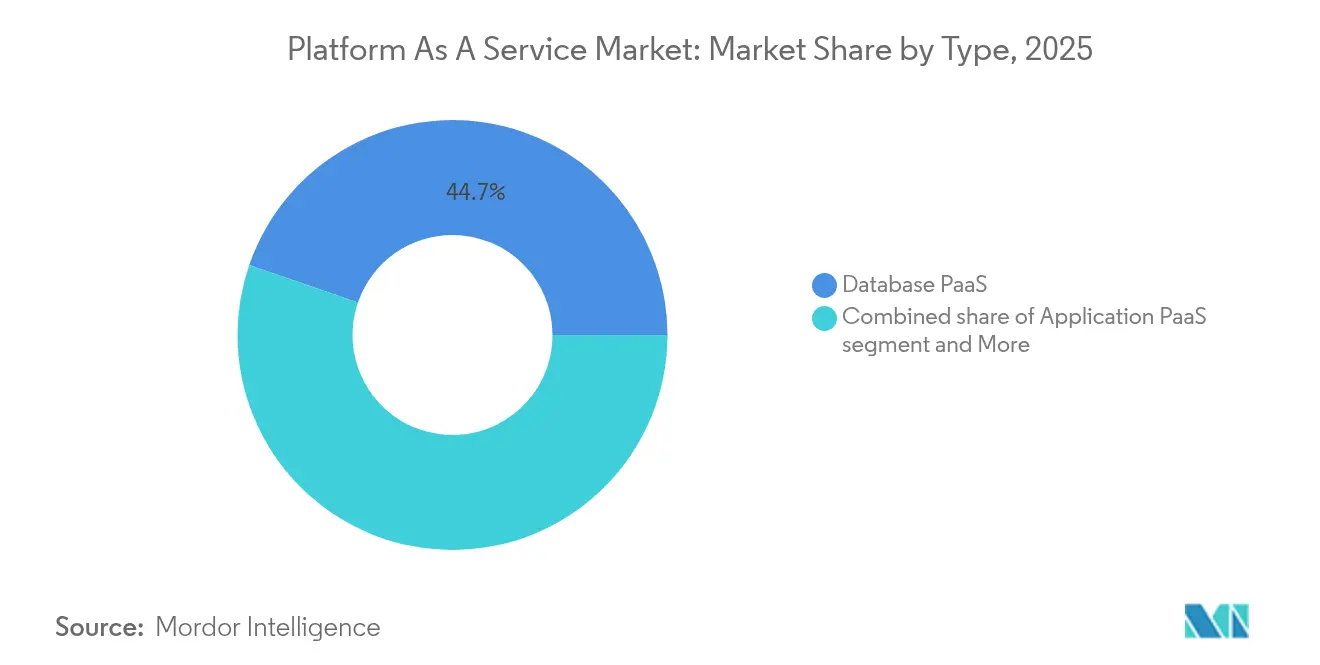

- Por tipo, la Base de Datos PaaS capturó el 44,72% de la participación del mercado de Plataforma como Servicio en 2025; se prevé que la Integración PaaS se expanda a una CAGR del 22,96% hasta 2031.

- Por modelo de implementación, el PaaS Público mantuvo el 64,05% de los ingresos en 2025, mientras que el PaaS Híbrido registra la CAGR proyectada más alta del 24,12% hasta 2031.

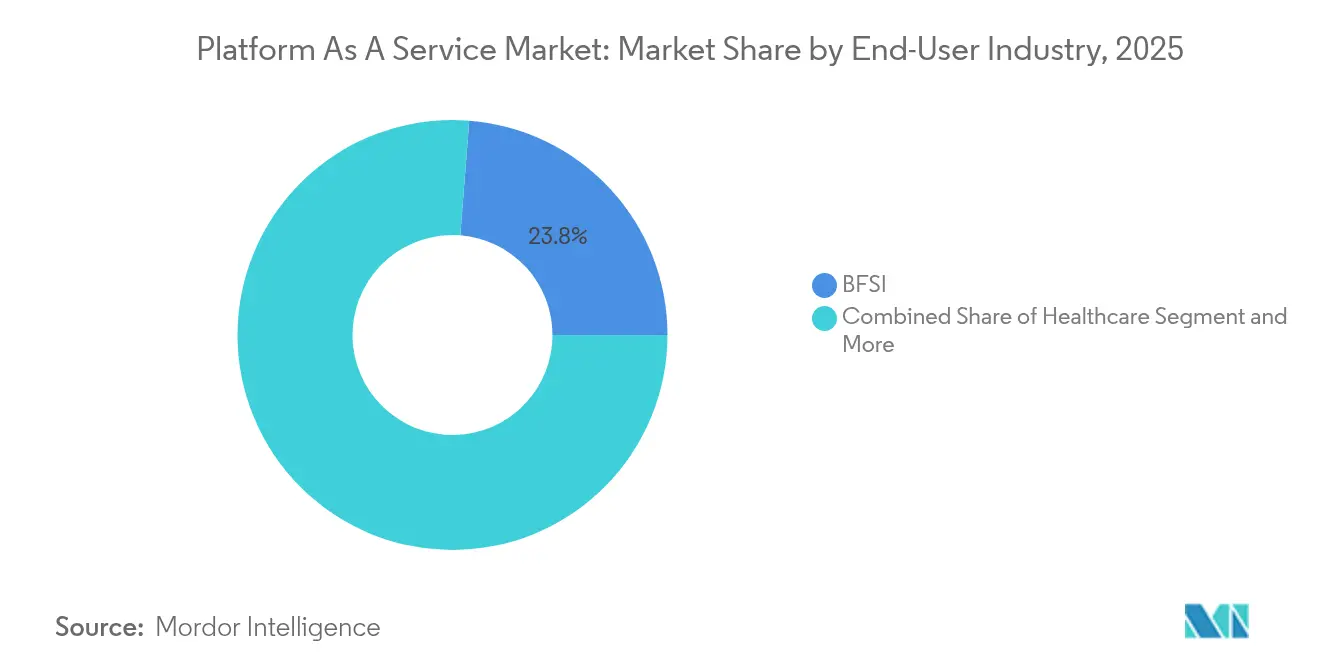

- Por industria de usuario final, los servicios financieros lideraron con una participación de ingresos del 23,76% en 2025; la atención médica avanza a una CAGR del 16,92% hasta 2031. Por tamaño de organización, las grandes empresas representaron el 68,92% de los ingresos en 2025, mientras que las PyMEs crecen a una CAGR del 20,95% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron una participación de ingresos del 68,92% en el mercado de Plataforma como Servicio, mientras que las PyMEs registran la CAGR proyectada más alta del 20,95% hasta 2031.

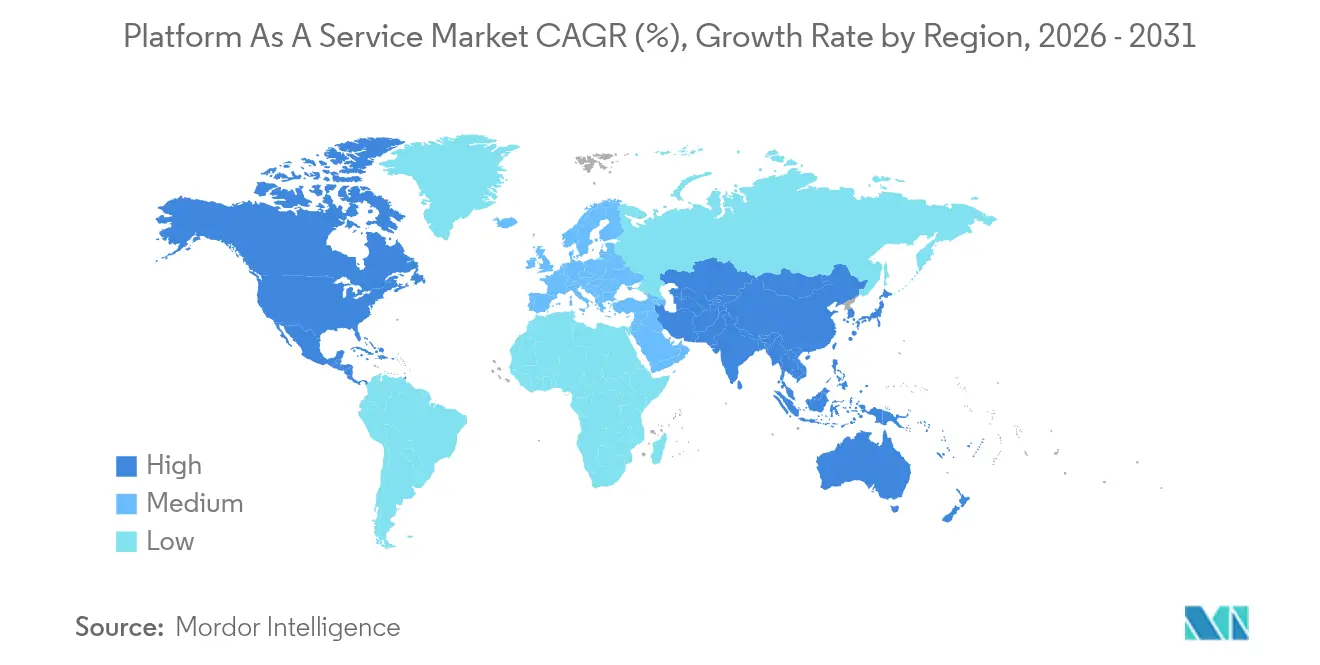

- Por geografía, América del Norte concentró el 38,12% de los ingresos en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 17,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plataforma como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración de la digitalización | +3.2% | Global, con adopción acelerada en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Creciente necesidad de reducir el tiempo de comercialización y los costos de desarrollo | +2.8% | América del Norte y la UE como núcleo, con expansión hacia los centros de manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de las estrategias multinube e híbridas | +2.1% | Global, particularmente fuerte en industrias reguladas en todas las regiones | Mediano plazo (2-4 años) |

| Expansión de cargas de trabajo de IA/ML y análisis | +3.5% | América del Norte y la UE liderando, con rápida adopción en China e India | Largo plazo (≥ 4 años) |

| Surgimiento de PaaS específico por industria | +1.9% | Específico por sector, con atención médica y BFSI liderando a nivel global | Largo plazo (≥ 4 años) |

| Mandatos de software ecológico y eficiencia energética | +1.3% | Impulsado por regulaciones en la UE y América del Norte, adopción voluntaria en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de la Digitalización

La transformación digital sigue siendo el principal habilitador del mercado de Plataforma como Servicio. El noventa y cuatro por ciento de las organizaciones dependen ahora de los servicios en la nube, y muchas citan los servicios de plataforma como la ruta más rápida para modernizar los sistemas heredados sin grandes desembolsos de capital. Los fabricantes integran flujos de datos del IoT, los minoristas crean escaparates omnicanal y los organismos públicos adoptan normas de adquisición de «nube primero» que favorecen el PaaS. La escalabilidad fluida, la seguridad integrada y las herramientas nativas de DevOps reducen colectivamente el riesgo y mejoran la velocidad de lanzamiento, reforzando el impulso de adopción.

Creciente Necesidad de Reducir el Tiempo de Comercialización y los Costos de Desarrollo

Las empresas que utilizan plataformas gestionadas reportan una reducción del 40% en los ciclos de desarrollo y una caída del 25% en los gastos de codificación, principalmente porque los entornos de ejecución preconfigurados y los canales automatizados de integración y entrega continua eliminan los cuellos de botella de infraestructura. Los precios basados en el consumo alinean además el costo con el uso real, fomentando la experimentación. Las PyMEs alcanzan la paridad con los grandes competidores porque las plataformas de bajo código y los componentes sin servidor permiten a los equipos pequeños crear productos digitales sofisticados con rapidez.

Auge de las Estrategias Multinube e Híbridas

El ochenta y nueve por ciento de las empresas distribuye cargas de trabajo en dos o más nubes, buscando optimización de latencia, poder de negociación con proveedores y cumplimiento normativo. Los proveedores de PaaS responden con conectores multiplataforma y motores de políticas unificados. La alianza entre Oracle y Google Cloud, por ejemplo, permite a los clientes ejecutar las bases de datos de Oracle junto a los servicios de IA de Google sin necesidad de refactorización. Los sectores regulados como los seguros y la banca favorecen los modelos híbridos que retienen los datos sensibles en las instalaciones propias mientras externalizan el análisis a regiones públicas.

Expansión de Cargas de Trabajo de IA/ML y Análisis

Los hiperescaladores integran aceleradores GPU y TPU en sus plataformas PaaS, lo que permite a los desarrolladores ajustar modelos de lenguaje de gran escala o implementar análisis en tiempo real con unos pocos clics. Azure Machine Learning garantiza un tiempo de actividad del 99,9% y automatiza el reentrenamiento de modelos, mientras que Red Hat OpenShift extiende los canales de IA a sitios perimetrales[2]Red Hat Inc., "Hoja de Ruta de Red Hat OpenShift 2025," redhat.com. A medida que la IA impregna cada capa de aplicación, la demanda de entornos de ejecución totalmente gestionados y escalables aumenta, impulsando el crecimiento a largo plazo del PaaS.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos y soberanía | -2.4% | Impulsado por el RGPD de la UE, con expansión hacia Asia-Pacífico con mandatos de localización | Mediano plazo (2-4 años) |

| Riesgo de dependencia del proveedor y costos de migración | -1.8% | Global, con mayor impacto en el segmento empresarial de América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad del costo energético en los centros de datos | -1.2% | UE y América del Norte, con repercusión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Riesgo de configuración incorrecta en la nube y brechas de seguridad | -1.0% | Global, afectando a los adoptantes de multinube | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Soberanía

Cuarenta y cinco naciones exigen ahora la residencia local de datos para algunas cargas de trabajo, y el RGPD impone fuertes multas por transferencias transfronterizas sin las salvaguardas adecuadas. Los bancos europeos y de Asia-Pacífico responden insistiendo en zonas de nube soberana que garanticen el control de la ubicación física. Los proveedores crean regiones dedicadas y servicios avanzados de cifrado, pero las auditorías de cumplimiento y las negociaciones contractuales alargan los ciclos de adquisición de PaaS, moderando la adopción.

Riesgo de Dependencia del Proveedor y Costos de Migración

Migrar de una plataforma a otra puede implicar la refactorización del código, la exportación de bases de datos y la requalificación del personal, generando gastos no triviales. Más del 70% de las empresas superaron sus presupuestos en la nube en 2024, en parte porque la eliminación de cargas de trabajo resultó más compleja de lo previsto. La adopción de multinube mitiga el riesgo de concentración, pero añade sobrecarga de orquestación. Los nuevos proveedores promueven estándares abiertos y portabilidad de contenedores, aunque las dependencias de API consolidadas siguen restringiendo el movimiento fluido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Liderazgo de Base de Datos e Impulso de Integración

La Base de Datos PaaS contribuyó con el 44,72% de los ingresos en 2025, lo que subraya su centralidad en los sistemas de alta transaccionalidad que exigen alta disponibilidad y aplicación automatizada de parches. Azure SQL Database, por ejemplo, ofrece una disponibilidad del 99,99% y ajuste de rendimiento integrado, lo que permite a las organizaciones reasignar los recursos de administración de bases de datos a tareas de mayor valor. La Integración PaaS registra la trayectoria más sólida con una CAGR del 22,96% a medida que las empresas conectan suites de SaaS, ERP local y dispositivos perimetrales para crear tejidos de datos unificados. El tamaño del mercado de Plataforma como Servicio para las ofertas centradas en la integración está, por tanto, preparado para superar al mercado en general hasta 2031.

Más allá de estos dos pilares, el PaaS de aplicaciones mantiene su relevancia para las cargas de trabajo web principales, el PaaS de comunicaciones gana protagonismo para las API de interacción con el cliente, y el PaaS móvil sirve a las organizaciones con carteras de aplicaciones dedicadas. A medida que aumenta la madurez digital, la demanda se inclina hacia la integración, el análisis y las arquitecturas orientadas a eventos. Esta combinación posiciona a la industria de Plataforma como Servicio en el corazón de las estrategias empresariales componibles, donde los servicios débilmente acoplados reemplazan a las plataformas monolíticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Implementación: Escala Pública frente a Control Híbrido

El PaaS Público mantuvo una participación de ingresos del 64,05% en 2025 gracias a la capacidad elástica, los puntos de presencia globales y las actualizaciones continuas de funciones entregadas por los hiperescaladores. El tamaño del mercado de Plataforma como Servicio para las implementaciones públicas se alinea con las empresas que buscan modelos de gasto operativo predecibles y una rápida expansión geográfica. Sin embargo, el PaaS Híbrido avanza a una CAGR del 24,12% porque las industrias reguladas alojan datos sensibles en sus instalaciones propias mientras externalizan el análisis intensivo a zonas públicas. Productos como Red Hat OpenShift o Azure Arc de Microsoft permiten herramientas uniformes en todas las ubicaciones, reduciendo la fricción operativa.

El PaaS Privado sigue siendo un nicho, reservado para la defensa, la infraestructura crítica y las organizaciones con estrictos mandatos de latencia o soberanía. Incluso allí, los proveedores combinan cada vez más los planos de control locales con las API de gestión de nube pública para ofrecer experiencias de desarrollo comunes. En consecuencia, las decisiones de ubicación de cargas de trabajo pasan de opciones binarias entre público y privado a políticas detalladas regidas por la clasificación de datos, el cumplimiento normativo y los perfiles de rendimiento. Esta evolución amplía el mercado de Plataforma como Servicio direccionable.

Por Industria de Usuario Final: Escala de BFSI frente a Aceleración de Atención Médica

Los servicios financieros capturaron el 23,76% del gasto de 2025, aprovechando las plataformas para automatizar los informes regulatorios, implementar aplicaciones de banca digital y ejecutar análisis de alta frecuencia. El cifrado de bases de datos, el seguimiento auditable de cambios y la conmutación por error regional atraen a los bancos que necesitan un cumplimiento estricto sin sacrificar la agilidad. Por el contrario, la atención médica crece más rápido con una CAGR del 16,92% a medida que la telesalud, la modernización de los registros médicos electrónicos y los diagnósticos asistidos por IA demandan infraestructuras escalables. Las arquitecturas de referencia nativas en la nube con controles compatibles con HIPAA aceleran la adopción por parte de los proveedores.

La manufactura, el comercio minorista y la energía aprovechan cada uno las capacidades de PaaS preparadas para el perímetro para el análisis de fábricas inteligentes, el comercio omnicanal y la optimización de la red eléctrica, respectivamente. Los organismos gubernamentales adoptan servicios de plataforma para digitalizar las interacciones con los ciudadanos y reducir los costos de mantenimiento de sistemas heredados. Estos patrones intersectoriales confirman que el mercado de Plataforma como Servicio se extiende mucho más allá de los primeros adoptantes y ahora sustenta cargas de trabajo críticas en todos los sectores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización: Recursos Empresariales, Velocidad de las PyMEs

Las grandes empresas controlaron el 68,92% de los ingresos de 2025, utilizando su fortaleza de capital para estandarizar en plataformas estratégicas, negociar descuentos por volumen e integrar herramientas avanzadas de seguridad. También orquestan entornos híbridos complejos que abarcan cientos de filiales y regiones. Sin embargo, las PyMEs registran una CAGR del 20,95% porque los precios por suscripción y las herramientas de bajo código nivelan el campo de juego. Casi la mitad de las pequeñas empresas espera ejecutar cargas de trabajo principales en PaaS de hiperescaladores para 2025, lo que refleja la democratización de las capacidades avanzadas.

Si bien persisten las limitaciones presupuestarias y las brechas de habilidades, los proveedores responden con paquetes de servicios gestionados, plantillas de políticas automatizadas y ecosistemas de mercado que simplifican la adopción. Estos desarrollos garantizan que el crecimiento en el extremo inferior del mercado alimente una cartera diversa de nuevas cargas de trabajo, sosteniendo la expansión a largo plazo del mercado de Plataforma como Servicio.

Análisis Geográfico

La base empresarial instalada de América del Norte y la concentración de hiperescaladores anclan el liderazgo. Los organismos gubernamentales asignan presupuestos crecientes a soluciones de plataforma que mejoran la velocidad operativa, mientras que las empresas de Fortune 500 integran servicios de IA en todas sus carteras de aplicaciones. Sin embargo, las preocupaciones sobre la nube soberana y las tensiones geopolíticas fomentan la diversificación entre proveedores y regiones.

Asia-Pacífico registra la adopción más rápida del mundo, impulsada por la manufactura con enfoque en la nube, la disrupción de las fintech y los mandatos gubernamentales que digitalizan los servicios a los ciudadanos. Las normas de localización significan que prevalecen las arquitecturas híbridas, pero los reguladores progresistas certifican cada vez más las regiones públicas una vez que los controles de protección de datos cumplen con los estándares nacionales.

Europa equilibra la innovación con estrictos requisitos de privacidad. Los proveedores responden lanzando zonas soberanas dedicadas en la UE y mejorando las herramientas de cifrado. América del Sur, junto con Oriente Medio y África, avanzan a diferentes ritmos, aunque la mejora de la conectividad y los ecosistemas emprendedores fomentan implementaciones de PaaS en terreno virgen. En conjunto, estos patrones subrayan la ubicuidad de las plataformas como infraestructura digital fundamental en las economías avanzadas y emergentes.

Panorama Competitivo

Una concentración moderada caracteriza el mercado actual de Plataforma como Servicio. AWS, Microsoft y Google Cloud representan colectivamente alrededor del 68% de los ingresos más amplios de infraestructura en la nube, aunque nuevos rivales apuntan a nichos especializados.

AWS continúa liderando con el 31%, Microsoft le sigue con el 20% y Google mantiene el 13%, pero cada uno profundiza la integración de IA y la verticalización para defender su participación. Oracle se asocia con Google para combinar bases de datos específicas de la industria y herramientas de IA generativa, mientras que IBM enfatiza la gobernanza híbrida a través de Red Hat OpenShift.

Empresas emergentes como Fly.io y Flightcontrol simplifican la implementación global para los desarrolladores cautelosos ante la dependencia de proveedores, y los operadores de telecomunicaciones crean plataformas perimetrales para monetizar el 5G. El análisis de solicitudes de patentes muestra que Microsoft, IBM e Intel aumentan la investigación y el desarrollo en ciberseguridad, destacando la propiedad intelectual como diferenciador competitivo. A medida que los compradores exigen rendimiento específico por carga de trabajo, controles de residencia de datos y API abiertas, la ventaja se desplaza de la escala bruta hacia conjuntos de capacidades especializadas, manteniendo la dinámica de proveedores en constante evolución.

Líderes de la Industria de Plataforma como Servicio

AWS

Microsoft Corporation

Google LLC

SAP SE

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Oracle y Google Cloud presentaron una alianza multinube que permite ejecutar los servicios de Base de Datos de Oracle en las instalaciones de Google, lo que permite a los clientes conjuntos unificar los flujos de trabajo de análisis e IA.

- Mayo de 2025: Microsoft reportó un crecimiento de los ingresos de Azure del 33% interanual, atribuyendo a los servicios de IA 16 puntos porcentuales de ese crecimiento a medida que las empresas integran capacidades de modelos de lenguaje de gran escala en sus aplicaciones.

- Marzo de 2025: La encuesta Estado de la Nube 2025 de Flexera encontró que el 79% de los encuestados utiliza AWS y el 77% utiliza Azure, con un tercio gastando más de USD 12 millones anuales en nube pública.

- Enero de 2025: ALSO Holding AG reveló una facturación preliminar de 2024 de EUR 11,0 mil millones (USD 12,43 mil millones), citando el impulso en plataformas de nube, IA y ciberseguridad que sirven a 135.000 revendedores.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, nuestro estudio define el mercado de Plataforma como Servicio como toda plataforma entregada en la nube que permite a los desarrolladores construir, ejecutar, integrar y gestionar aplicaciones sin poseer el hardware subyacente, los sistemas operativos o el middleware. Las ofertas abarcan PaaS de aplicaciones, integración, base de datos y comunicaciones en nubes públicas, privadas e híbridas.

Exclusión del alcance: Deliberadamente excluimos las cargas de trabajo de Infraestructura como Servicio puras y las aplicaciones de SaaS independientes.

Descripción General de la Segmentación

- Por Tipo

- Base de Datos PaaS

- Aplicación PaaS

- Integración PaaS

- Comunicación PaaS

- PaaS Móvil

- Por Implementación

- PaaS Público

- PaaS Privado

- PaaS Híbrido

- Por Industria de Usuario Final

- BFSI

- Atención Médica

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Gobierno y Defensa

- Energía y Servicios Públicos

- Telecomunicaciones y Servicios de TI

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- CCG

- Israel

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizan entrevistas semiestructuradas con arquitectos de nube, directores de información empresariales y líderes de comunidades de desarrolladores en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estas conversaciones confirman la velocidad de adopción, los precios promedio de suscripción y los factores desencadenantes de cambio que el trabajo de escritorio por sí solo no puede revelar.

Investigación Documental

Comenzamos con un trabajo documental estructurado, basándonos en conjuntos de datos abiertos de primer nivel, como las encuestas de TIC del Censo de los EE. UU., los paneles de economía digital de Eurostat, los rastreadores de gasto en la nube de la OCDE y las estadísticas de tráfico en la nube de los reguladores de telecomunicaciones regionales. Los informes anuales 10-K de las empresas, las presentaciones para inversores, las transcripciones de conferencias de desarrolladores y las solicitudes de patentes enriquecen el mapeo de tendencias, mientras que Dow Jones Factiva y D&B Hoovers proporcionan divisiones de ingresos y pistas competitivas. Las fuentes enumeradas ilustran la amplitud, y muchas referencias públicas y de pago adicionales guiaron nuestra investigación.

Un segundo análisis reconcilia las cifras entre las asociaciones comerciales de la nube, los registros de exportación aduanera de servidores y las familias de patentes de Questel para que los valores atípicos sean identificados antes de que los números avancen al modelado.

Dimensionamiento del Mercado y Previsión

Empleamos una combinación de enfoques descendente y ascendente. El gasto global en TI empresarial se filtra hacia el conjunto de plataformas de desarrollo direccionables, ajustado por las tasas de penetración en la nube, y luego se verifica con los resúmenes de ingresos de proveedores muestreados y el precio de venta promedio multiplicado por el número de usuarios activos. Variables clave como los canales de inversión de capital de los hiperescaladores, el número de desarrolladores profesionales, la tasa de adopción de contenedores, las tasas de migración de cargas de trabajo y el precio promedio de PaaS por usuario alimentan una regresión multivariante que proyecta la demanda hasta 2030. Cuando las divulgaciones de los proveedores son parciales, interpolamos utilizando el crecimiento del tráfico en la nube regional y los puntos de referencia de facturación recopilados durante las llamadas primarias.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis de anomalías, rondas de revisión por pares y aprobación de analistas senior. Actualizamos cada doce meses, activando actualizaciones intermedias siempre que ocurran eventos materiales como reajustes de precios o adquisiciones significativas, para que los clientes siempre reciban la visión más actualizada.

Por Qué la Línea de Base de Plataforma como Servicio de Mordor es el Referente de Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes combinaciones de servicios, bases de moneda y tiempos de actualización.

Los principales factores de divergencia incluyen que algunos editores incorporan complementos sin servidor en los totales, el doble conteo agresivo de herramientas de DevOps incluidas, o curvas de precios estáticas que ignoran los descuentos de proveedores que capturamos a través de entrevistas anuales con clientes.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 137,40 mil millones (2025) | ||

| USD 167,93 mil millones (2025) | Consultora Global A | contabiliza módulos de SaaS adyacentes y aplica una CAGR uniforme del 21% sin verificaciones de erosión de precios |

| USD 107,55 mil millones (2025) | Asociación de la Industria B | excluye el PaaS de nube privada y utiliza tasas de cambio de 2023 |

| USD 93,40 mil millones (2024) | Consultora Regional C | se basa en encuestas voluntarias de proveedores con alcance geográfico limitado |

La comparación muestra que nuestra rigurosa definición del alcance, el seguimiento de precios a nivel de variables y la actualización anual ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden reutilizar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Plataforma como Servicio?

El mercado de Plataforma como Servicio se sitúa en USD 160,14 mil millones en 2026.

¿A qué velocidad crecerá el mercado de Plataforma como Servicio?

Se proyecta que los ingresos aumenten a una CAGR del 16,55%, alcanzando USD 344,4 mil millones en 2031.

¿Qué segmento lidera el mercado de Plataforma como Servicio?

La Base de Datos PaaS mantiene el liderazgo con una participación de ingresos del 44,72% en 2025.

¿Qué región se expande más rápido?

Asia-Pacífico registra el mayor crecimiento, con una previsión de CAGR del 17,05% hasta 2031.

¿Por qué los modelos de implementación híbrida están ganando terreno?

El PaaS Híbrido ofrece la escalabilidad de la nube pública al tiempo que cumple con los requisitos de residencia de datos y latencia, avanzando a una CAGR del 24,12%.

¿Qué tan concentrada es la competencia entre proveedores?

AWS, Microsoft y Google Cloud capturan alrededor del 68% del gasto, lo que indica una concentración moderada con espacio para competidores especializados.

Última actualización de la página el: