Tamaño y Participación del Mercado de Plataformas de Habilitación de Ventas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

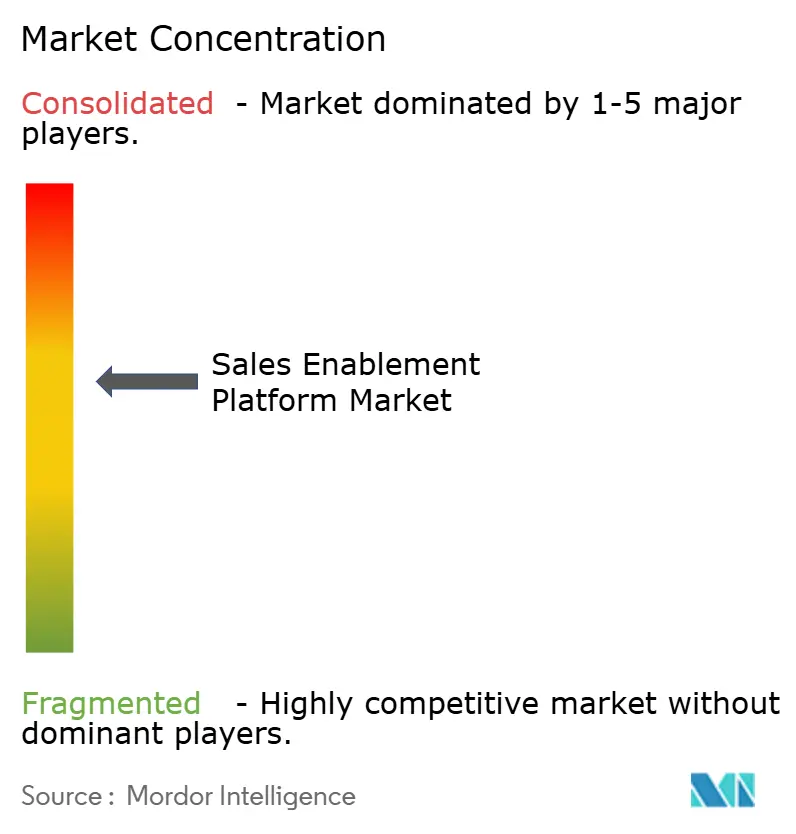

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Habilitación de Ventas por Mordor Intelligence

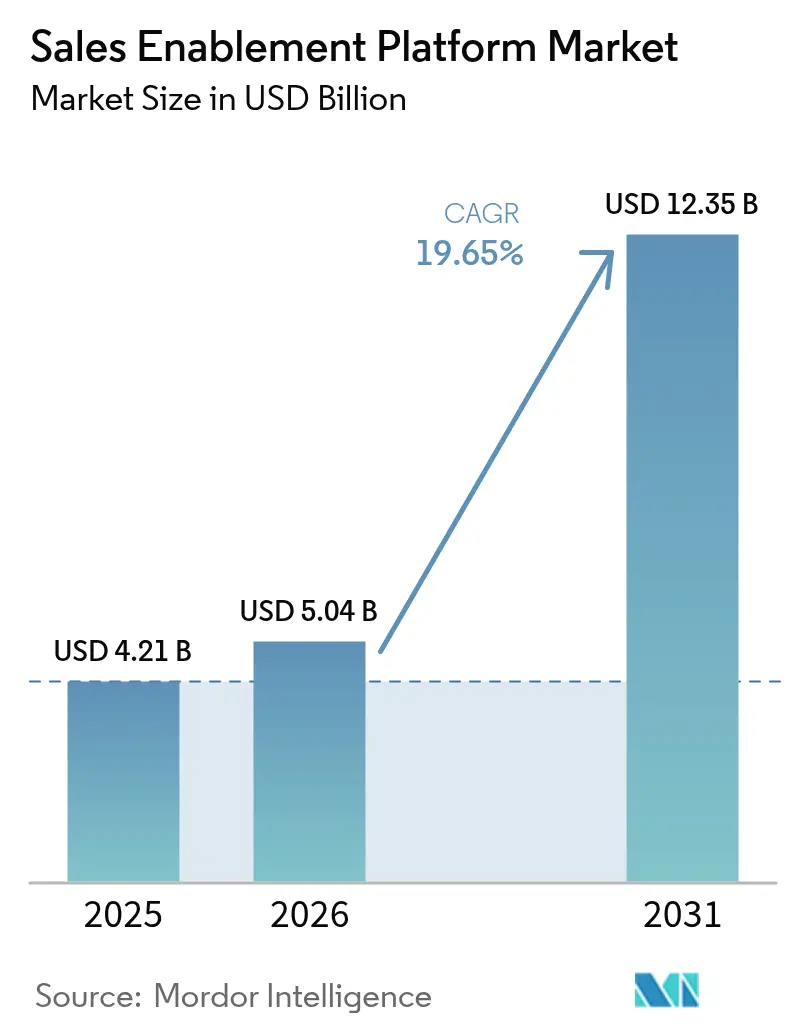

El tamaño del mercado de plataformas de habilitación de ventas fue valorado en USD 4,21 mil millones en 2025 y se estima que crecerá desde USD 5,04 mil millones en 2026 hasta alcanzar USD 12,35 mil millones en 2031, a una CAGR del 19,65% durante el período de pronóstico (2026-2031). El impulso ascendente está impulsado por las empresas que reemplazan la venta basada en actividades por flujos de trabajo de ingresos orquestados por IA, la normalización de las fuerzas de trabajo híbridas y la creciente presión sobre las métricas de productividad de ventas. Los proveedores de plataformas que incorporan IA generativa, análisis en tiempo real y copilotos ahora posicionan sus soluciones como motores de ingresos estratégicos en lugar de software utilitario, ampliando la brecha entre innovadores y seguidores de paridad de características. La implementación en la nube continúa dominando porque ofrece el cómputo elástico requerido para las cargas de trabajo de modelos de lenguaje de gran escala, al tiempo que elimina la fricción de infraestructura tanto para grandes empresas como para las PYMES con recursos limitados. La consolidación respaldada por capital privado está comprimiendo el panorama de proveedores, acelerando el cambio hacia suites de orquestación de ingresos de extremo a extremo que colapsan las categorías de tecnología de marketing y tecnología de ventas anteriormente aisladas. [1]Seismic Software Inc., "Seismic logra un crecimiento récord impulsado por el impulso de los clientes," seismic.com

Conclusiones Clave del Informe

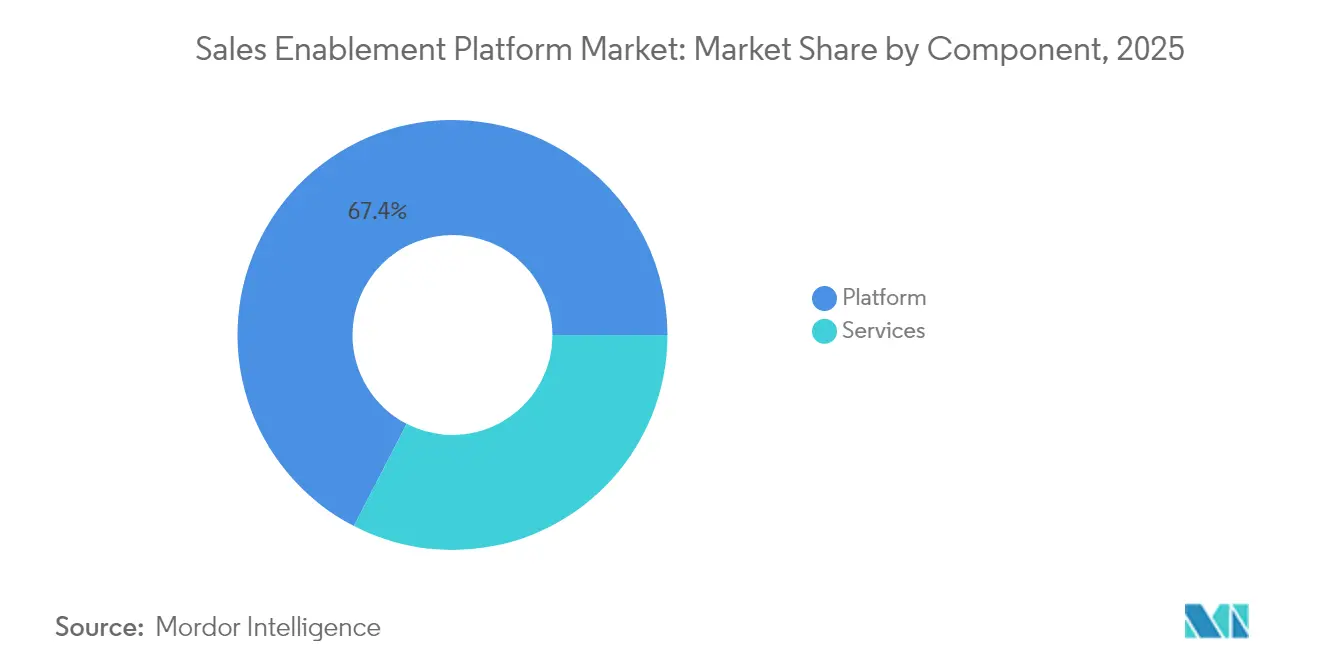

- Por componente, el software de plataforma representó el 67,42% de la participación del mercado de plataformas de habilitación de ventas en 2025, mientras que se prevé que los servicios crezcan más rápidamente a una CAGR del 24,2% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 58,31% de los ingresos en 2025; se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 26,6%, más del doble de la CAGR general del mercado de plataformas de habilitación de ventas.

- Por modo de implementación, las soluciones en la nube representaron el 82,18% del tamaño del mercado de plataformas de habilitación de ventas en 2025 y están proyectadas para crecer a una CAGR del 22,8% hasta 2031.

- Por vertical industrial, TI y telecomunicaciones lideró con una participación de ingresos del 21,08% en 2025, mientras que la salud y las ciencias de la vida avanzan a la CAGR más rápida del 23,9% hasta 2031.

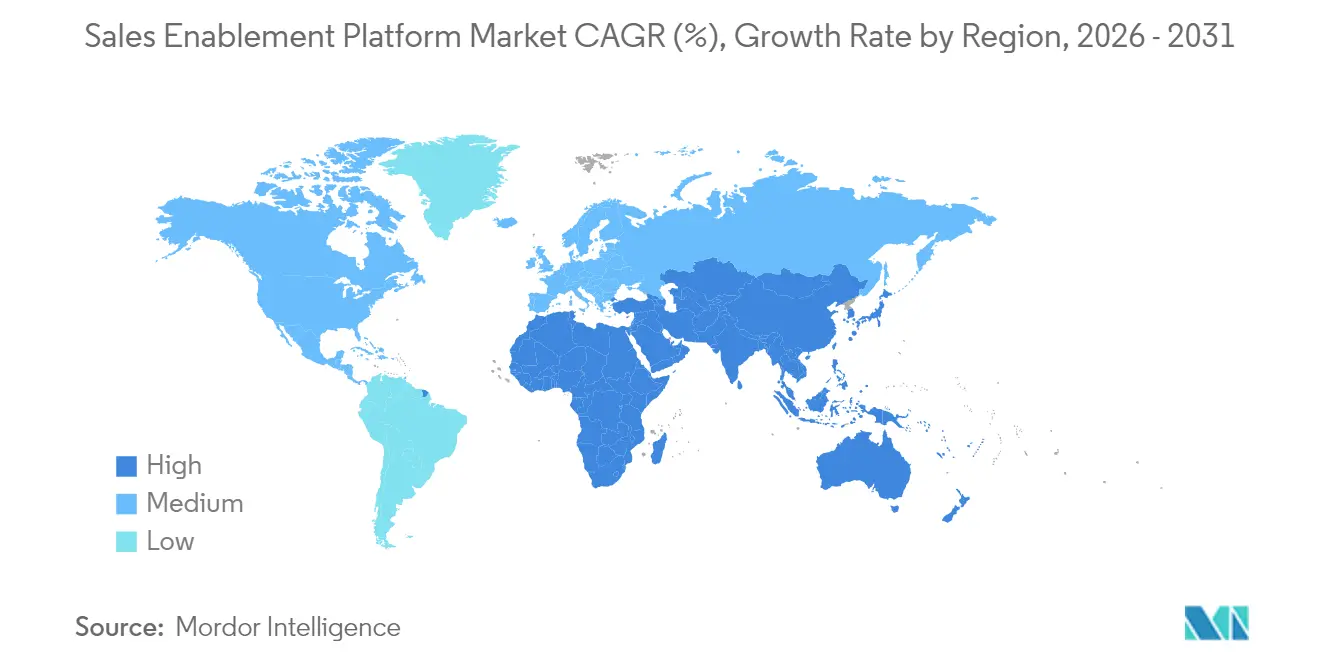

- Por geografía, América del Norte retuvo el 42,70% de los ingresos globales en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 21,8% hasta 2031.

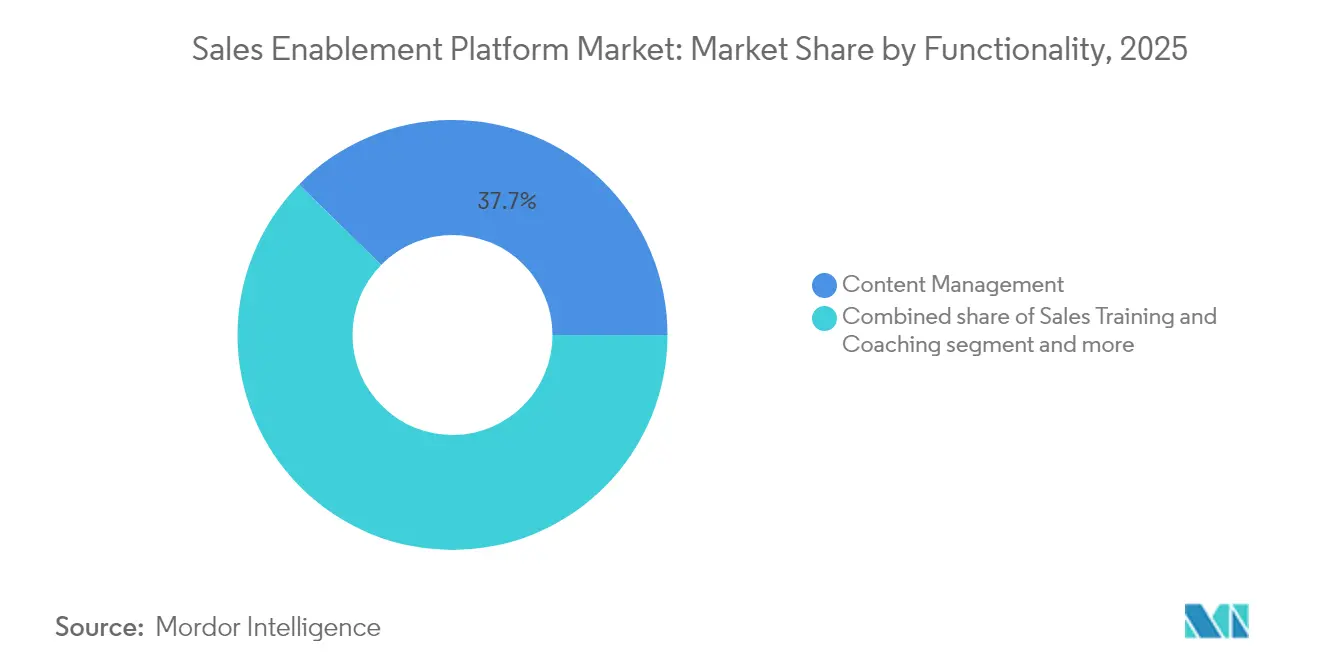

- Por funcionalidad, la gestión de contenido es el segmento más grande, aunque los análisis y los informes son el subsegmento de expansión más rápida hasta 2031.

- Seismic, Highspot, Bigtincan, Salesloft y Drift juntos representan aproximadamente el 45% de los ingresos globales, lo que señala un panorama moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plataformas de Habilitación de Ventas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido cambio hacia flujos de trabajo de venta basados en información | 4.20% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de los equipos de ventas híbridos/remotos tras el COVID | 3.80% | Global, particularmente fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Integración de copilotos de IA y automatización de contenido mediante IA Generativa | 5.10% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Consolidación de proveedores en los ecosistemas de tecnología de marketing y tecnología de ventas | 2.90% | Global, impulsado por los mercados de América del Norte y la UE | Largo plazo (≥ 4 años) |

| El estándar de gestión de IA ISO/IEC 42001 reduce el riesgo de adopción | 1.70% | UE y América del Norte principalmente, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las leyes de la UE sobre el "Derecho a la desconexión" amplían la necesidad de habilitación asincrónica del vendedor | 1.40% | UE principalmente, con efecto secundario en otros mercados regulados | Mediano plazo (2-4 |

| Fuente: Mordor Intelligence | |||

Rápido cambio hacia flujos de trabajo de venta basados en información

Los equipos de ingresos están abandonando las métricas de actividad genéricas y adoptando información basada en IA que mapea las acciones del vendedor al avance de los acuerdos. Las plataformas ingieren datos de flujo de clics, CRM y conversaciones para recomendar las mejores acciones siguientes, aumentando la generación de cartera de negocios en un 15% y la eficiencia del vendedor en un 33% para los clientes de Docket AI. La adopción es más fuerte en empresas de tecnología, BFSI y servicios profesionales donde los compradores exigen propuestas de valor basadas en datos. [2]Docket AI, "¡Clona a tus mejores ingenieros de ventas!", docketai.com

Aumento de los equipos de ventas híbridos/remotos tras el COVID

Los modelos híbridos permanentes intensifican la demanda de habilitación asincrónica que abarca zonas horarias y dispositivos. Las plataformas ahora incorporan microaprendizaje, consejos de contenido basados en roles y coaching en video corto al que los vendedores pueden acceder bajo demanda. Spekit profundizó su estrategia de "habilitación justo a tiempo" mediante la adquisición de Cquence para mostrar información extraída del CRM en medio de llamadas. La formación flexible reduce el tiempo de incorporación sin sacrificar el seguimiento del cumplimiento. [3]Spekit, "Spekit Adquiere la Startup de IA Cquence Inaugurando una Nueva Era de Inteligencia de Habilitación", spekit.com

Integración de copilotos de IA y automatización de contenido mediante IA Generativa

La IA Generativa evolucionó de características piloto a funcionalidad esencial. Los modelos de lenguaje integrados redactan correos electrónicos automáticamente, personalizan el material de soporte y predicen la probabilidad de ganar acuerdos dentro del flujo de trabajo de los vendedores. Los usuarios de GTM Buddy reportan un 50% más de conversión de clientes potenciales y un 30% de ganancias de productividad tras activar los copilotos de IA. La calidad del modelo, las salvaguardas contra alucinaciones y los conjuntos de datos propietarios son palancas clave de diferenciación.

Las regulaciones europeas que limitan el contacto fuera del horario laboral impulsan a los equipos de ventas hacia comunicaciones y coaching asincrónicos. Las plataformas de habilitación que facilitan el aprendizaje a ritmo propio y los resúmenes generados automáticamente se alinean con los mandatos de política laboral, impulsando la tracción de los proveedores en Francia, Alemania y España.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Compresión presupuestaria ante la racionalización del SaaS | -3.20% | Global, particularmente aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Los ecosistemas fragmentados de CRM y CMS dificultan la calidad de los datos | -2.10% | Global, con intensidad variable según la madurez del mercado | Mediano plazo (2-4 años) |

| El creciente riesgo de alucinaciones de la IA Generativa provoca una gobernanza de TI más estricta | -1.80% | América del Norte y la UE principalmente, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Resistencia del vendedor a las alertas de microcoaching integradas en el flujo de trabajo | -1.30% | Global, con variaciones culturales por región | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Compresión presupuestaria ante la racionalización del SaaS

Los directores financieros examinan las carteras de software a medida que la inflación del SaaS sube al 11,3%. Vertice encuentra que el 45,7% de las licencias pagadas están inactivas, lo que obliga a los equipos de finanzas a exigir un ROI claro antes de la renovación. Los proveedores de habilitación ahora lideran con paneles de atribución de ingresos que muestran el incremento en las tasas de éxito y los tiempos de ciclo.

Los ecosistemas fragmentados de CRM y CMS dificultan la calidad de los datos

Muchas empresas operan múltiples CRMs y repositorios de contenido tras adquisiciones, lo que dificulta el rendimiento del modelo de IA. Los plazos de implementación se alargan cuando el 60-70% del esfuerzo se destina a la limpieza de datos. Los proveedores con APIs robustas y capas de normalización de datos obtienen ventaja.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El dominio de la plataforma impulsa la innovación en servicios

El software de plataforma representó el 67,42% del mercado de plataformas de habilitación de ventas en 2025, lo que refleja la preferencia empresarial por suites unificadas que integran contenido, participación y análisis en una sola interfaz. Los ingresos por servicios están creciendo a una CAGR del 24,2% a medida que las organizaciones buscan experiencia en ajuste de modelos de IA, rediseño de flujos de trabajo y gestión del cambio. Los proveedores incrementalmente incluyen retenciones de asesoramiento para la optimización continua, convirtiendo proyectos puntuales en anualidades similares a suscripciones. Este cambio amplía el valor total del contrato y profundiza la fidelización del cliente.

El segmento de servicios se beneficia de la complejidad de las implementaciones de IA generativa que requieren una ingeniería cuidadosa de indicaciones, ajuste fino de modelos específicos del dominio y políticas de uso ético. Los socios especializados ahora capacitan a los administradores de clientes en la gestión del riesgo de alucinaciones e interpretación de los resultados del modelo. Como resultado, las empresas asignan mayores presupuestos de habilitación a los servicios profesionales, impulsando oportunidades de venta cruzada para los proveedores de plataformas e integradores de sistemas.

Por Tamaño de Organización: La adopción por parte de las PYMES se acelera gracias a la democratización de la nube

Las grandes empresas representan el 58,31% de los ingresos debido a los complejos movimientos de ventas de múltiples productos que más se benefician de los análisis de IA. Las PYMES, sin embargo, son los compradores de más rápido crecimiento con una CAGR del 26,6%, ya que los precios de suscripción eliminan las barreras históricas de gasto de capital. La implementación de BigSpring en Tata Steel, con un centro de aprendizaje multilingüe para 2.000 vendedores, ilustra la adopción a escala más allá de los límites de Fortune 500.

Las PYMES favorecen la simplicidad de la experiencia de usuario del proveedor, la incorporación rápida y las integraciones prediseñadas que reducen la carga administrativa. Los proveedores que ofrecen guías de estrategia "listas para implementar" y precios basados en resultados ganan participación entre las empresas emergentes tecnológicas en etapa de crecimiento y los fabricantes del mercado intermedio que desean características de nivel empresarial sin una gran carga de TI. El impulso de las PYMES irá diluyendo gradualmente la participación de las grandes empresas, aunque el gasto absoluto sigue siendo favorecido por los conglomerados globales.

Por Modo de Implementación: La supremacía de la nube refuerza los imperativos de escalabilidad

Las implementaciones en la nube capturaron el 82,18% de la participación del mercado de plataformas de habilitación de ventas en 2025 y continúan expandiéndose a una CAGR del 22,8%. El cómputo elástico permite a los proveedores ejecutar modelos transformer y análisis de voz en tiempo real que la infraestructura en las instalaciones no puede manejar de manera rentable. Las preocupaciones de seguridad empresarial ahora están superadas por las ventajas de los lanzamientos instantáneos de características y las redes de entrega de contenido a nivel mundial.

Los proveedores se diferencian mediante arquitecturas de confianza cero, cifrado de clave propia y residencia de datos basada en regiones, capacidades que antes eran exclusivas de los productos heredados en las instalaciones. Mientras tanto, el costo total de propiedad favorece la nube porque los proveedores amortizan el cómputo entre los clientes y transmiten las economías de escala. Las soluciones en las instalaciones persisten únicamente en subsegmentos ultra-regulados como la contratación de defensa, donde las redes con aislamiento de aire siguen siendo obligatorias.

Por Funcionalidad: La integración de análisis transforma la toma de decisiones

La gestión de contenido sigue siendo la puerta de entrada para la mayoría de los compradores, aunque los análisis y los informes ahora crecen más rápidamente a medida que los líderes insisten en vincular las actividades de habilitación con la influencia en la cartera de negocios. Highspot y Seismic incorporan paneles que correlacionan la participación del contenido con la velocidad de los acuerdos, lo que permite a los directores de ingresos eliminar los activos de bajo impacto en tiempo real.

La capacitación y el coaching de ventas ganan impulso a través del microcoaching impulsado por IA que detecta brechas conversacionales y envía indicaciones correctivas a mitad de llamada. La venta guiada y las guías de estrategia, aunque menores hoy, están destinadas a crecer a medida que los copilotos integrados convierten los conocimientos predictivos en siguientes pasos prescriptivos. La fusión de análisis, coaching y venta guiada en última instancia hace obsoletas las bibliotecas de contenido estático, reposicionando las plataformas como sistemas operativos de ingresos.

Por Industria de Usuario Final: El cumplimiento normativo en salud impulsa la adopción especializada

TI y telecomunicaciones lidera el mercado de plataformas de habilitación de ventas con una participación de ingresos del 21,08%, gracias a los complejos catálogos de productos y las grandes fuerzas de ventas dispersas. La salud y las ciencias de la vida, sin embargo, son los líderes de crecimiento con una CAGR del 23,9%, ya que la estricta supervisión regulatoria exige la aprobación detallada del contenido, registros de auditoría en tiempo real y controles de acceso basados en roles. El programa "Ventas Potenciadas por Datos" de Bayer por EUR 250 millones (USD 293,02 millones) ejemplifica la inversión de la vertical en personalización conforme a las normas.

Otras verticales de alto crecimiento incluyen BFSI, donde los requisitos evolutivos de KYC obligan a una gobernanza precisa de documentos, y la manufactura, donde las guías de estrategia multilingüe aceleran la habilitación de socios de canal. Los proveedores con módulos específicos de industria, como flujos de trabajo de revisión médico-legal preaprobados, aseguran precios premium y menor rotación al integrarse profundamente en los procesos regulados.

Análisis Geográfico

América del Norte generó el 42,70% de los ingresos globales en 2025, ya que las empresas multimillonarias priorizaron la habilitación impulsada por IA para mantener el cumplimiento de cuotas. Seismic por sí sola cuenta con 85 clientes con ingresos recurrentes anuales superiores al millón de dólares en la región, lo que destaca la escala de las implementaciones. La madurez de la nube, el financiamiento de capital de riesgo y el apetito empresarial temprano por la IA generativa mantienen el liderazgo de América del Norte.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 21,8% hasta 2031, impulsada por los incentivos gubernamentales para la transformación digital, el creciente gasto en la nube y la abundante demanda de PYMES en mercados sin explotar. La iniciativa de habilitación multilingüe de Tata Steel subraya la innovación regional para escalar la formación en diversos idiomas y zonas horarias. India y el Sudeste Asiático, en particular, superan las herramientas heredadas adoptando plataformas nativas de la nube con prioridad móvil.

La trayectoria de Europa está moldeada por las estrictas regulaciones de privacidad y las emergentes leyes laborales como el derecho a la desconexión, que impulsan la adopción de la habilitación asincrónica. Los proveedores que ofrecen controles granulares de soberanía de datos y soporte de idiomas localizados obtienen ventaja. Mientras tanto, América Latina, Oriente Medio y África contribuyen con participaciones menores hoy, pero presentan un potencial de crecimiento a largo plazo a medida que las multinacionales se expanden y los campeones regionales modernizan las operaciones de ventas.

Panorama Competitivo

El mercado de plataformas de habilitación de ventas está moderadamente concentrado pero se consolida rápidamente. Seismic superó los USD 375 millones en ingresos anuales y aseguró una línea de crédito de USD 500 millones para financiar adquisiciones e I+D en IA. Vista Equity fusionó Salesloft y Drift, señalando un giro estratégico hacia la orquestación de ingresos unificada.

La diferenciación competitiva depende de la profundidad del modelo de IA generativa, los datos de entrenamiento propietarios y los análisis integrados que vinculan la habilitación con los ingresos. Allego 8 presentó herramientas de productividad impulsadas por IA dirigidas a verticales altamente reguladas, mientras que Outreach se asoció con SAP para incorporar flujos de trabajo guiados por IA en entornos de ERP.

Los registros de propiedad intelectual se centran en la predicción de interés basada en flujo de clics y la recuperación de conocimiento en tiempo real, elevando las barreras de entrada para los nuevos proveedores. Sin embargo, queda espacio en blanco en los segmentos del mercado intermedio poco atendidos y en geografías que requieren soporte localizado. Los proveedores capaces de cuantificar el ROI, ofrecer integraciones sin fricciones y entregar capacidades de cumplimiento normativo específicas por vertical superarán a sus competidores a medida que el gasto se ajusta. [4]FoundHQ, "Salesloft No Adquirió Realmente a Drift, se Fusionaron", foundhq.com

Líderes de la Industria de Plataformas de Habilitación de Ventas

Seismic Software Inc.

Highspot Inc.

Bigtincan Holdings Ltd.

Showpad NV

Salesloft Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Salesloft y Drift completan la integración bajo Vista Equity, lanzando una única plataforma de orquestación de ingresos.

- Junio de 2025: Seismic asegura una línea de crédito de USD 500 millones de PNC Bank para impulsar la expansión global.

- Mayo de 2025: Allego lanza Allego 8 con funciones de coaching y productividad de contenido impulsadas por IA.

- Abril de 2025: Outreach presenta una plataforma de flujo de trabajo de ingresos con IA y una asociación global con SAP.

Alcance del Informe del Mercado Global de Plataformas de Habilitación de Ventas

La habilitación de ventas es una disciplina estratégica y multifuncional diseñada para aumentar los resultados y la productividad de las ventas al proporcionar servicios integrados de contenido, capacitación y coaching para los vendedores y los gerentes de ventas de primera línea a lo largo de todo el recorrido de compra del cliente, impulsada por la tecnología.

El Mercado de Plataformas de Habilitación de Ventas está Segmentado por Componente (Plataforma y Servicios), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Tipo de Implementación (Nube y En las Instalaciones), Industria de Usuario Final (BFSI, Bienes de Consumo y Comercio Minorista, TI y Telecomunicaciones, Medios de Comunicación y Entretenimiento, Salud y Ciencias de la Vida y Manufactura), y Geografía.

| Plataforma |

| Servicios |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Basado en la Nube |

| En las Instalaciones |

| BFSI |

| Bienes de Consumo y Comercio Minorista |

| TI y Telecomunicaciones |

| Medios de Comunicación y Entretenimiento |

| Salud y Ciencias de la Vida |

| Manufactura |

| Otros (Energía, Sector Público, etc.) |

| Gestión de Contenido |

| Capacitación y Coaching de Ventas |

| Análisis e Informes |

| Venta Guiada/Guías de Estrategia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Plataforma | |

| Servicios | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Modo de Implementación | Basado en la Nube | |

| En las Instalaciones | ||

| Por Industria de Usuario Final | BFSI | |

| Bienes de Consumo y Comercio Minorista | ||

| TI y Telecomunicaciones | ||

| Medios de Comunicación y Entretenimiento | ||

| Salud y Ciencias de la Vida | ||

| Manufactura | ||

| Otros (Energía, Sector Público, etc.) | ||

| Por Funcionalidad | Gestión de Contenido | |

| Capacitación y Coaching de Ventas | ||

| Análisis e Informes | ||

| Venta Guiada/Guías de Estrategia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plataformas de habilitación de ventas?

El mercado se sitúa en USD 5,04 mil millones en 2026 y se prevé que alcance los USD 12,35 mil millones en 2031.

¿Qué modo de implementación está creciendo más rápidamente?

Las implementaciones basadas en la nube lideran con una participación de ingresos del 82,18% en 2025 y están expandiéndose a una CAGR del 22,8% hasta 2031.

¿Por qué los servicios crecen más rápido que los ingresos de la plataforma?

Las empresas necesitan experiencia especializada en ajuste de modelos de IA, integración de datos y gestión del cambio, impulsando los servicios a una CAGR del 24,2%.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico avanza a una CAGR del 21,8% debido a la acelerada transformación digital y la adopción de la nube por parte de las PYMES.

¿Cómo afectan las restricciones presupuestarias a la adopción de la plataforma?

Las presiones de racionalización del SaaS obligan a los proveedores a demostrar el ROI, con Vertice señalando una inflación de software del 11,3% y un 45,7% de licencias sin usar.

¿Qué diferencia a los proveedores líderes?

La profundidad de las capacidades de IA generativa, los datos de entrenamiento propietarios, los módulos de cumplimiento normativo específicos por vertical y los análisis unificados que vinculan la habilitación con los ingresos.

Última actualización de la página el: