Tamaño y Participación del Mercado de Plataformas de Ciencia de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

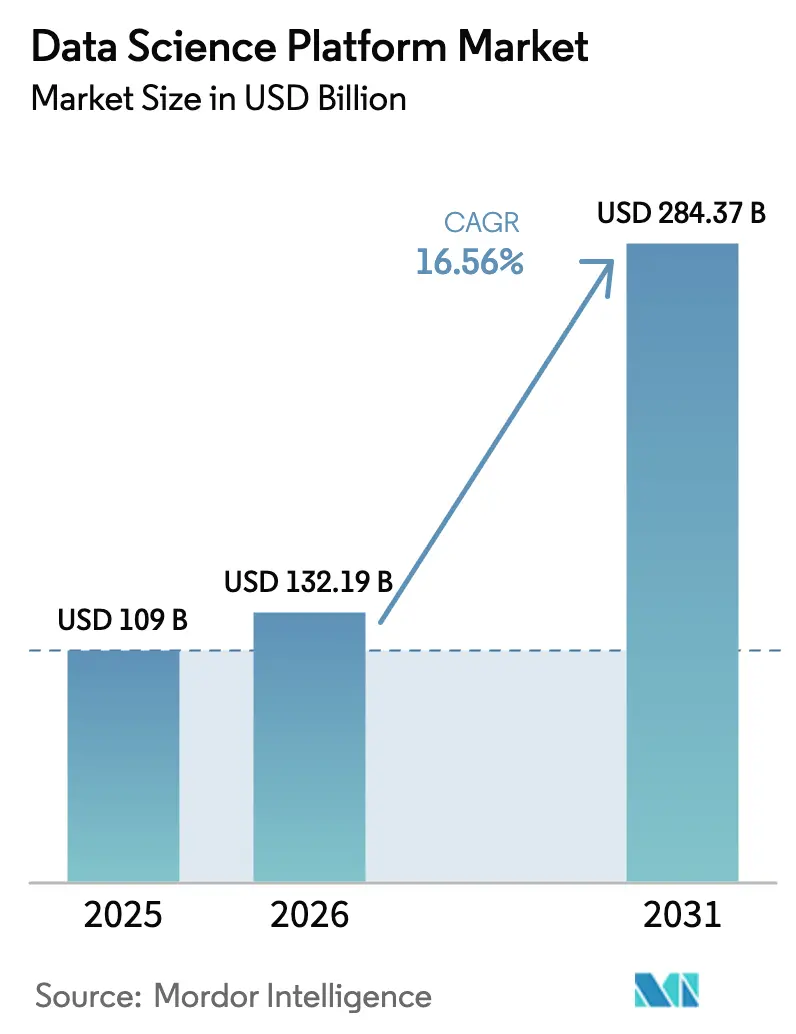

| Tamaño del Mercado (2026) | 132.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 284.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.56% CAGR |

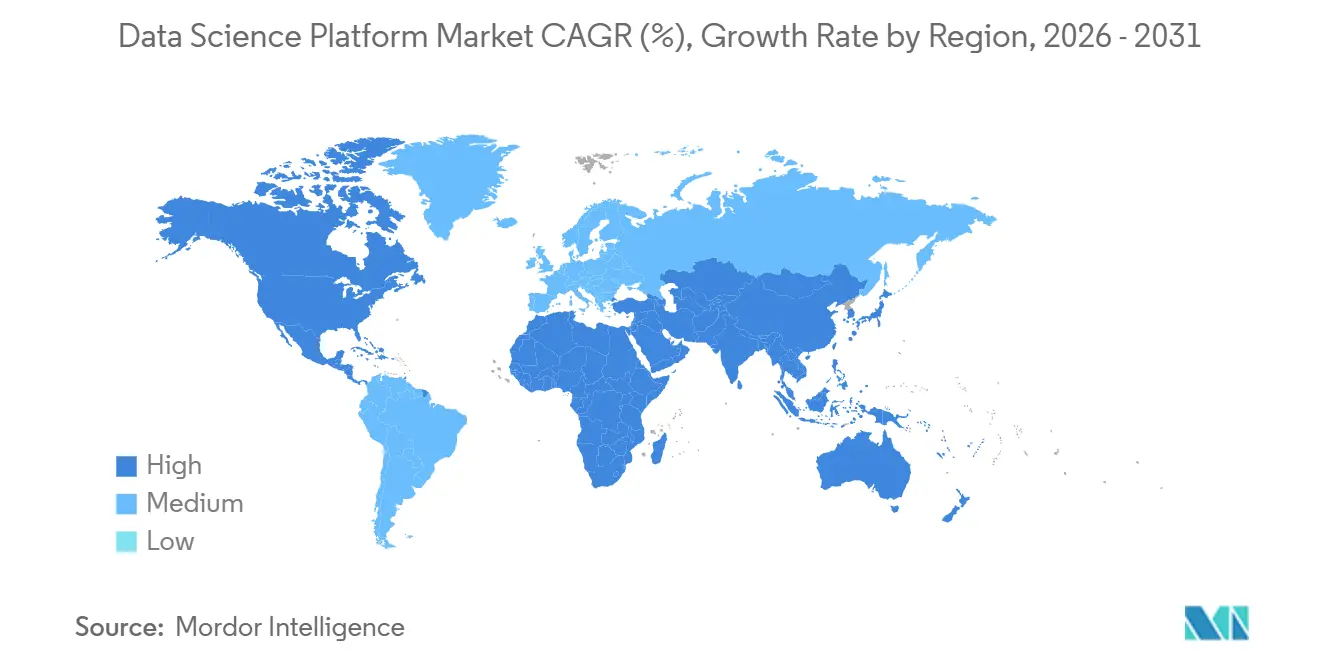

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

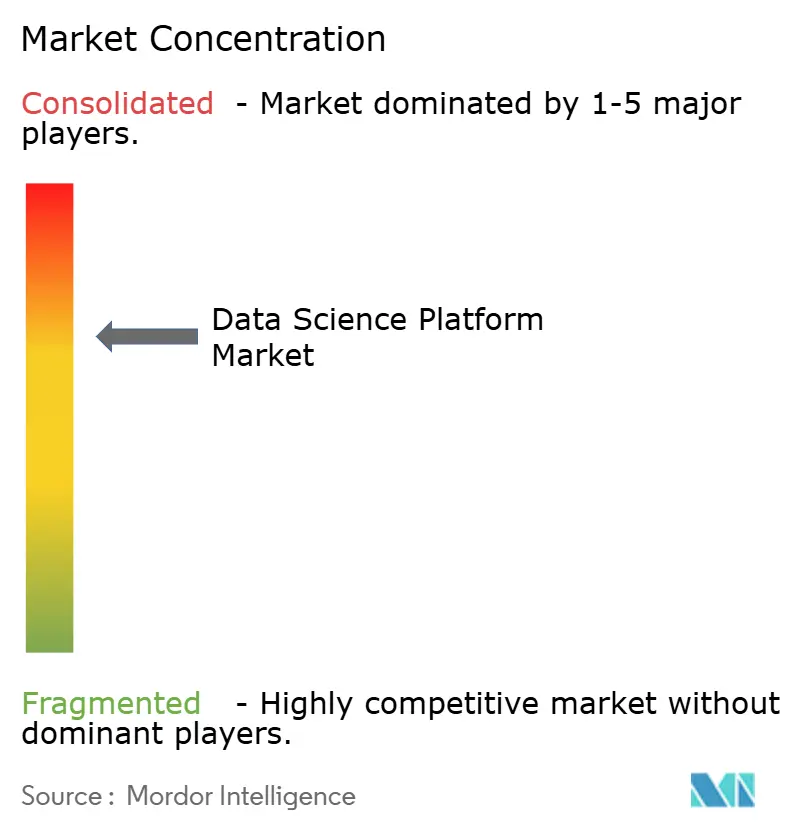

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Ciencia de Datos por Mordor Intelligence

Se espera que el tamaño del Mercado de Plataformas de Ciencia de Datos aumente de 109 mil millones de USD en 2025 a 132,19 mil millones de USD en 2026 y alcance los 284,37 mil millones de USD para 2031, creciendo a un CAGR del 16,56% durante 2026-2031.

Un crecimiento sostenido se está desarrollando a medida que las empresas pasan de proyectos piloto de aprendizaje automático aislados hacia sistemas de producción que integran la ingesta de datos, el entrenamiento de modelos, la gobernanza y la inferencia en el borde. Las cadenas de herramientas integradas prometen un tiempo de obtención de valor más rápido, mientras que los hiperescaladores agrupan funcionalidades avanzadas en contratos de nube existentes, comprimiendo los márgenes de los proveedores especializados. Mientras tanto, los modelos fundacionales específicos de dominio están redefiniendo los casos de uso en salud y finanzas, y los programas de IA soberana están canalizando miles de millones de dólares hacia centros de datos regionales y clústeres de GPU. El posicionamiento competitivo ahora depende de una gobernanza fluida, el rendimiento del almacén de características y la capacidad de atender cargas de trabajo de generación aumentada por recuperación a escala.

Conclusiones Clave del Informe

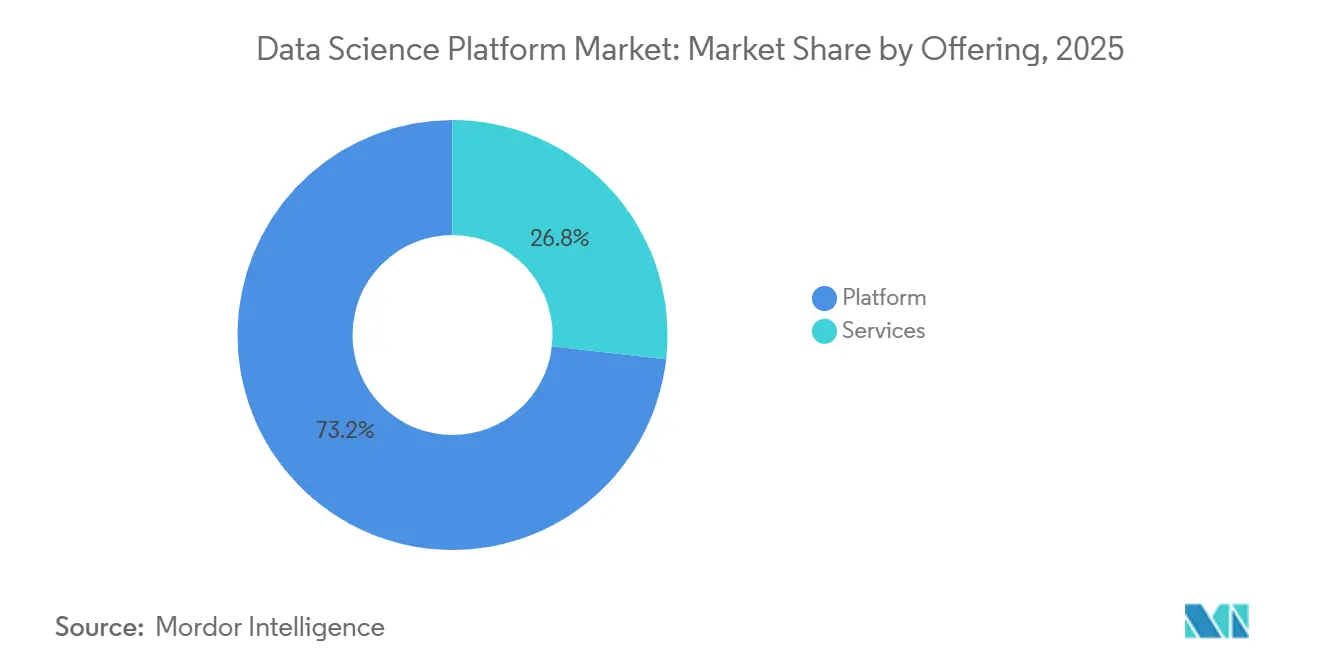

- Por oferta de productos, las plataformas capturaron el 73,21% de la participación en ingresos en 2025, mientras que se prevé que los servicios registren un CAGR del 17,8% hasta 2031.

- Por implementación, las soluciones en la nube mantuvieron el 67,50% de la participación del mercado de Plataformas de Ciencia de Datos en 2025, y se proyecta que crezcan a un CAGR del 18,4% hasta 2031.

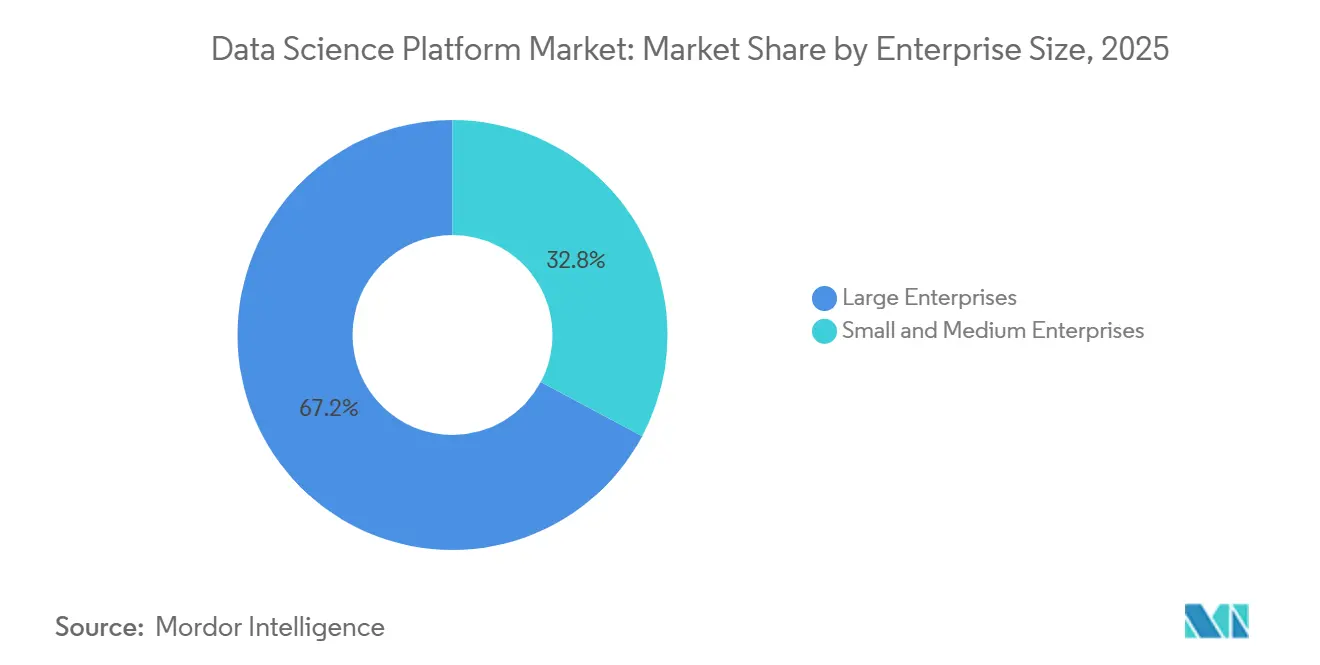

- Por tamaño de empresa, las grandes empresas representaron el 67,20% del gasto en 2025, mientras que el segmento de pequeñas y medianas empresas está preparado para expandirse a un CAGR del 18,9% hasta 2031.

- Por industria de usuario final, BFSI lideró con una participación del 24,70% del tamaño del mercado de Plataformas de Ciencia de Datos en 2025; salud y ciencias de la vida avanzan a un CAGR del 19,3% hasta 2031.

- Por geografía, América del Norte representó el 47,23% del mercado de Plataformas de Ciencia de Datos en 2025, mientras que se prevé que Asia-Pacífico registre un CAGR del 17,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Ciencia de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de marcos de ML de código abierto | +3.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de gobernanza de modelos | +2.8% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥4 años) |

| Adopción de infraestructura de borde a nube en manufactura | +2.4% | América del Norte, Europa, centros de manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Explosión de datos de video no estructurado e IoT | +2.9% | Global, concentrado en comercio minorista, salud y despliegues de ciudades inteligentes | Corto plazo (≤2 años) |

| Auge de modelos fundacionales específicos de dominio | +2.6% | Salud en América del Norte y Europa, manufactura en Asia-Pacífico | Mediano plazo (2-4 años) |

| Políticas de localización de la cadena de suministro de GPU | +2.7% | Oriente Medio, Asia-Pacífico, Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Proliferación de Marcos de ML de Código Abierto Cataliza la Convergencia de Plataformas

Las bibliotecas de código abierto impulsan el 87% de las cargas de trabajo de IA, ocho puntos porcentuales más que en 2024, intensificando la competencia entre proveedores en orquestación, gobernanza y soporte empresarial en lugar de en algoritmos básicos[1]Anaconda, "Encuesta sobre el Estado de la Ciencia de Datos 2025," ANACONDA.COM. Python sigue siendo el lenguaje dominante, con una adopción del 66%, a medida que las empresas consolidan cadenas de herramientas para reducir la sobrecarga de formación. Las brechas de seguridad en los paquetes comunitarios empujan a muchos compradores hacia distribuciones comerciales que incluyen análisis de CVE y cumplimiento de licencias, añadiendo impulso a los modelos de soporte de código abierto de nivel empresarial. Databricks integró MLflow de forma nativa en su plataforma, permitiendo el control de versiones de modelos en TensorFlow, PyTorch y scikit-learn sin dependencia de proveedor, un conjunto de características que respaldó su ronda Serie J récord de 10 mil millones de USD en 2024. A medida que los hiperescaladores agrupan herramientas similares a un costo marginal, los márgenes de los proveedores especializados de AutoML continúan comprimiéndose.

Regulaciones Más Estrictas de Gobernanza de Modelos Impulsan las Plataformas Gestionadas

La Ley de IA de la Unión Europea, en vigor desde agosto de 2024, exige evaluaciones de conformidad para los sistemas de IA de alto riesgo, orientando a las organizaciones hacia plataformas con registros de auditoría integrados y módulos de explicabilidad. La orientación bancaria complementaria del Comité de Basilea exige una validación rigurosa de modelos y auditorías de terceros. La Administración de Alimentos y Medicamentos de los Estados Unidos actualizó la orientación sobre software como dispositivo médico en enero de 2025, especificando presentaciones previas a la comercialización y protocolos de vigilancia poscomercialización que las plataformas con un sólido control de versiones gestionan de manera más eficiente. El watsonx.governance de IBM, lanzado en 2024, automatiza los informes de la Ley de IA de la Unión Europea, reduciendo los ciclos de revisión legal de semanas a días[2]IBM, "Informe Anual 2024," IBM.COM. Los proveedores que carecen de equipos de cumplimiento dedicados corren el riesgo de ser descalificados en licitaciones de grandes empresas.

La Adopción de Infraestructura de Borde a Nube Habilita Plataformas Híbridas en Manufactura

Las fábricas ahora combinan la inferencia local con el reentrenamiento basado en la nube. El Motor de Datos de Manufactura de Google normaliza los flujos OPC-UA en BigQuery, desbloqueando casos de uso de mantenimiento predictivo[3]Google Cloud, "Motor de Datos de Manufactura," CLOUD.GOOGLE.COM. El MX Industrial Edge de Nokia aloja modelos TensorFlow Lite en contenedores en pasarelas robustas, reduciendo la latencia de inspección de calidad por debajo de 50 milisegundos. El software Edge Insights for Industrial de Intel ayudó a una acería europea a reducir el tiempo de inactividad no planificado en un 18% en 2025. La demanda está aumentando para plataformas de aprendizaje federado que mantienen los datos propietarios en las instalaciones mientras comparten actualizaciones de gradientes, una capacidad que Siemens Industrial Copilot ofrece para clientes de manufactura discreta.

La Explosión de Datos de Video No Estructurado e IoT Requiere Almacenes de Características Escalables

Más del 80% de los datos empresariales llegan ahora en formatos no estructurados, lo que obliga a pasar de las bases de datos relacionales a las bases de datos vectoriales y los almacenes de características en tiempo real. El Almacén de Características de Databricks reduce la latencia de recomendación de productos de 200 milisegundos a 15 milisegundos para los principales minoristas. Snowpark ML de Snowflake añadió soporte nativo de datos no estructurados en 2024, ayudando a los proveedores de atención médica a entrenar modelos con imágenes DICOM sin egreso de datos. La plataforma de características en streaming de Tecton redujo los falsos positivos de fraude en un 23% en implementaciones piloto. Empresas emergentes como Pinecone y Weaviate recaudaron más de 200 millones de USD en 2024 para escalar la infraestructura para cargas de trabajo de búsqueda semántica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Barreras de residencia de datos en el sector público de la Unión Europea | -1.8% | Europa, especialmente Alemania y Francia | Mediano plazo (2-4 años) |

| Escasez de ingenieros de ML-Ops | -2.3% | Global, aguda en América del Norte, Europa, Asia-Pacífico | Corto plazo (≤2 años) |

| Facturas de nube en escalada para entrenamiento en tiempo real | -1.6% | Global | Corto plazo (≤2 años) |

| Silos de datos heredados en energía y servicios públicos | -1.4% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Las Barreras de Residencia de Datos Obstaculizan los Despliegues Multirregionales en el Sector Público de la Unión Europea

El Artículo 44 del RGPD y los estatutos nacionales prohíben la transferencia de datos de ciudadanos a regiones fuera de la Unión Europea sin salvaguardias de adecuación. La iniciativa Gaia-X se retrasó 18 meses en su implementación, demorando las migraciones a Azure y AWS para los ministerios franceses y alemanes. Los ministerios de Francia pospusieron la adopción de plataformas hasta que OVHcloud y T-Systems certificaron ofertas soberanas. El Código de Conducta de la Nube de la Unión Europea añadió capas adicionales de cumplimiento que los proveedores más pequeños tienen dificultades para absorber. La fragmentación resultante empuja a las agencias hacia instalaciones locales o en la nube local, limitando las economías de escala para los proveedores globales.

La Escasez de Ingenieros de ML-Ops Socava los Despliegues Complejos

Tres cuartas partes de las organizaciones reportan dificultades para contratar profesionales con conjuntos de habilidades en Kubernetes, CI/CD y monitoreo de modelos. Los científicos de datos dedican el 40% de su semana laboral a tareas de infraestructura en lugar de al desarrollo de modelos. El salario medio de MLOps en los Estados Unidos ascendió a 165.000 USD en 2025, un 22% más que en 2023. Los servicios gestionados de los hiperescaladores alivian parte de la presión, pero la adopción sigue sesgada hacia las grandes empresas con contratos de nube existentes. Las soluciones de bajo código abordan las necesidades del mercado medio, aunque pueden carecer de flexibilidad para cargas de trabajo reguladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta de Productos: Los Servicios Aumentan a Medida que la Complejidad Supera las Capacidades Internas

Los servicios están preparados para un CAGR del 17,8% hasta 2031, casi el doble que el de las plataformas, a medida que las empresas se enfrentan a la escasez de talento. Databricks registró un aumento del 48% en los ingresos por servicios profesionales en el ejercicio fiscal 2024, impulsado por proyectos de migración a arquitectura lakehouse. IBM aseguró un contrato bancario de 500 millones de USD en 2024 para desplegar watsonx en 12 países. Accenture y Microsoft incorporaron 2.500 nuevos especialistas en MLOps para su práctica conjunta, lo que refleja la demanda de servicios de consultoría. Los proveedores ahora incorporan planes de éxito, arquitectos dedicados y revisiones trimestrales en las suscripciones anuales, reconociendo que las licencias rara vez representan más del 40% del costo total de propiedad.

Los proveedores de plataformas también atraen a consultoras especializadas para llegar a los compradores del mercado medio. Slalom y Deloitte lanzaron prácticas dedicadas de ciencia de datos en 2024, llenando un vacío donde los equipos de consultoría de los hiperescaladores siguen centrados en las cuentas principales. Esta colaboración subraya el giro del mercado de Plataformas de Ciencia de Datos hacia contratos combinados de software más servicios que garantizan hitos basados en resultados y optimización continua.

Por Implementación: Dominio de la Nube Impulsado por Cómputo Elástico y Servicios Gestionados

La computación en la nube mantuvo una participación del 67,50% en 2025, y se proyecta que el tamaño del mercado de Plataformas de Ciencia de Datos vinculado a implementaciones en la nube crezca a un CAGR del 18,4% hasta 2031. Entrenar un modelo de 70 mil millones de parámetros en AWS SageMaker cuesta aproximadamente 350.000 USD por ejecución y evita el desembolso de capital de 15 millones de USD para clústeres en las instalaciones. Microsoft añadió instancias puntuales a Azure ML en 2024, reduciendo ciertos costos de entrenamiento hasta en un 80%. Los Pipelines de Vertex AI de Google redujeron la sobrecarga operativa en un 60% en comparación con los clústeres de Kubernetes autogestionados.

Las implementaciones en las instalaciones sobreviven en entornos estrictamente regulados. El cumplimiento de Basilea III favorece el control interno entre las instituciones financieras. Los diseños híbridos conectan ambos mundos, con Databricks Unity Catalog ofreciendo gobernanza unificada en entornos multinube y en las instalaciones. GreenLake for Machine Learning Operations de HPE ofrece precios basados en el consumo para hardware en las instalaciones.

Por Tamaño de Empresa: Las Pequeñas y Medianas Empresas Adoptan el Bajo Código ante las Limitaciones de Talento

El segmento de pequeñas y medianas empresas está preparado para un CAGR del 18,9%. Microsoft Power Platform permitió a una aseguradora de tamaño mediano lanzar un modelo de procesamiento de reclamaciones en seis semanas mediante herramientas de arrastrar y soltar. Salesforce Einstein Studio utiliza indicaciones en lenguaje natural para crear modelos predictivos para equipos de ventas. Google Vertex AI AutoML redujo el tiempo de desarrollo de modelos en un 70% para un minorista de comercio electrónico.

Las grandes empresas, sin embargo, siguen impulsando dos tercios del gasto. JPMorgan Chase opera una plataforma interna que integra modelos de riesgo propietarios con datos de mercado en tiempo real. Walmart procesa 2,5 petabytes de datos de transacciones diariamente para optimizar el inventario en las tiendas de los Estados Unidos. Estos sistemas a medida crean fidelización que protege a los actores establecidos de la disrupción del bajo código, incluso cuando las herramientas estandarizadas amplían el alcance del mercado.

Por Industria de Usuario Final: La Salud Acelera Mientras BFSI Mantiene el Liderazgo en Gasto

BFSI mantuvo una participación del 24,70% en 2025, respaldada por el modelado de riesgo crediticio y la vigilancia contra el lavado de dinero. Salud y ciencias de la vida, sin embargo, registrarán el CAGR más rápido con un 19,3%. Med-Gemini de Google alcanzó una precisión del 91,1% en las preguntas de licencias médicas de los Estados Unidos, superando a los modelos de lenguaje de gran escala generales en 12 puntos. La Administración de Alimentos y Medicamentos aprobó ocho dispositivos médicos habilitados con IA en el primer trimestre de 2025, más del doble de las aprobaciones del año anterior. AI-Rad Companion de Siemens Healthineers reduce el tiempo de lectura de los radiólogos en un 30% en 200 hospitales.

El comercio minorista utiliza la ciencia de datos para la previsión de la demanda y la personalización. Amazon atribuye el 35% de sus ventas a su motor de recomendaciones, que analiza más de 1.000 millones de interacciones diariamente. Los despliegues en manufactura se centran en el mantenimiento predictivo, con Bosch reduciendo los falsos positivos en un 40% en las líneas de ensamblaje automotriz. La energía y los servicios públicos se quedan atrás debido a los silos de tecnología operativa arraigados, con solo el 22% integrando datos de tecnología operativa en el análisis empresarial a partir de 2025.

Análisis Geográfico

América del Norte reclamó una participación del 47,23% en 2025, respaldada por la capacidad de los hiperescaladores y 25 mil millones de USD en financiación de capital de riesgo durante 2024. La Orden Ejecutiva sobre IA del Gobierno de los Estados Unidos exige que las agencias federales adopten marcos de gobernanza, impulsando la demanda de plataformas conformes. El Instituto Vector de Canadá forma a 500 investigadores al año, impulsando la adopción nacional.

Se prevé que Asia-Pacífico registre un CAGR del 17,1%. En Asia Occidental, Arabia Saudita dedicó 100 mil millones de USD a infraestructura de IA regional, asociándose con Huawei y Oracle, y los Emiratos Árabes Unidos lanzaron los modelos de lenguaje de gran escala de código abierto Falcon para reducir la dependencia de los modelos estadounidenses. Japón comprometió 2 billones de yenes (13.400 millones de USD) para la fabricación de chips de IA y la construcción de centros de datos. El mercado de China sigue expandiéndose a pesar de los controles de exportación, impulsado por aceleradores nacionales. La iniciativa India Digital de India impulsó una adopción de plataformas en la nube del 35% interanual en 2024.

La trayectoria de Europa es más plana debido a los mandatos de residencia de datos. Alemania retrasó las migraciones del sector público pendientes de la certificación Gaia-X. El Instituto de Seguridad de IA del Reino Unido está elaborando protocolos de prueba que requieren sólidas salvaguardias de seguridad. El crecimiento de América del Sur se centra en los bancos brasileños que despliegan SageMaker para la detección de fraudes. Los programas de Oriente Medio se centran en la movilidad de las ciudades inteligentes, ya que los modelos de optimización del tráfico de Dubái redujeron la congestión en un 12%. La adopción en África sigue siendo incipiente, limitada a proyectos piloto de predicción de abandono de clientes en telecomunicaciones.

Panorama Competitivo

Los cinco principales proveedores, AWS, Microsoft, Google, Databricks y Snowflake, mantuvieron aproximadamente el 55% de la participación combinada en 2025, dejando un margen significativo para los participantes especializados. Los hiperescaladores aprovechan la agrupación de productos para reducir los precios, presionando a los proveedores independientes de software. La financiación de la ronda Serie J de 10 mil millones de USD de Databricks confirmó la confianza de los inversores en la arquitectura lakehouse, pero intensificó el escrutinio de Snowflake, BigQuery y los competidores de código abierto. Los marcos de código abierto como Kubeflow y MLflow ganan terreno entre las empresas reacias a la dependencia de proveedores, aunque los elevados requisitos de DevOps limitan la adopción más allá de las empresas con conocimientos técnicos avanzados. Las solicitudes de patentes de IBM, Microsoft y Google enfatizan la explicabilidad y el aprendizaje federado, lo que indica que el cumplimiento normativo y las cargas de trabajo en el borde impulsan las prioridades de investigación y desarrollo.

Las plataformas verticalizadas ofrecen espacio para la diferenciación. El GPT de Bloomberg para finanzas, entrenado con cuatro décadas de presentaciones, superó a los modelos de lenguaje de gran escala generales en los índices de referencia de análisis de sentimientos. Tecton redujo el tiempo de ingeniería de características en un 60% para Coinbase y Affirm con sus canalizaciones automatizadas. Los flujos de trabajo de IA generativa ahora impulsan la demanda de generación aumentada por recuperación, una capacidad que AWS Bedrock, Azure OpenAI Service y Google Vertex AI añadieron en 2024.

Líderes de la Industria de Plataformas de Ciencia de Datos

IBM Corporation

Google LLC (Alphabet Inc.)

Microsoft Corporation

SAS Institute Inc.

Alteryx Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Microsoft presentó Azure AI Foundry, una pila unificada que combina Azure Machine Learning, OpenAI Service y Cognitive Services, con conectores prediseñados para SAP y Salesforce para acelerar la integración empresarial.

- Diciembre de 2024: Databricks cerró una ronda Serie J de 10 mil millones de USD liderada por Thrive Capital y Andreessen Horowitz, destinada a la expansión global y mejoras de IA en arquitectura lakehouse.

- Noviembre de 2024: Oracle lanzó AI Vector Search en Autonomous Database, habilitando la generación aumentada por recuperación sin almacenes de vectores externos.

- Octubre de 2024: Google Cloud presentó Vertex AI Agent Builder, una herramienta de bajo código para agentes específicos de dominio que se integran con BigQuery y API de terceros.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de plataformas de ciencia de datos como los ingresos mundiales obtenidos de bancos de trabajo de software empaquetado que permiten a los ingenieros de datos y científicos ingerir, preparar, modelar, implementar y supervisar proyectos de aprendizaje automático o estadísticos en entornos de nube y locales para cualquier función empresarial.

Exclusiones del alcance: los paneles de inteligencia empresarial heredados que carecen de capacidad nativa de construcción de modelos, los proyectos de consultoría a medida y las herramientas independientes de ETL o MLOps quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Oferta de Productos

- Plataforma

- Servicios

- Por Implementación

- Local

- Nube

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Energía y Servicios Públicos

- Salud y Ciencias de la Vida

- Gobierno y Defensa

- Resto de Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a gerentes de producto de plataformas y líderes de análisis empresarial en América del Norte, Europa y Asia-Pacífico, además de integradores de sistemas regionales. Estas conversaciones aclararon los cambios en la combinación de implementaciones, las bandas de precios típicas y los factores desencadenantes de adopción, llenando los vacíos dejados por el trabajo secundario antes de triangular las cifras finales.

Investigación documental

Los analistas de Mordor extrajeron primero indicadores macroeconómicos de tecnología disponibles libremente de la Oficina de Estadísticas Laborales de EE. UU., las estadísticas de TIC de la OCDE, el Índice de Adopción de IA del NIST, la serie de economía digital de Eurostat y las principales asociaciones comerciales de software. Los formularios 10-K de las empresas, las presentaciones de OPI, las presentaciones para inversores y las llamadas de resultados trimestrales proporcionaron divisiones por segmento y marcadores de precio de venta promedio. Los repositorios de pago como D&B Hoovers y Dow Jones Factiva ayudaron a verificar los ingresos de actores privados y la actividad de prensa relevante. Las fuentes aquí enumeradas son ilustrativas; muchas otras referencias respaldaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

El modelo comienza con el gasto global en software empresarial, se reduce a software de análisis y luego aplica una tasa de penetración de plataformas refinada por industria, tamaño de empresa y modo de implementación. Las verificaciones ascendentes, como los consolidados de proveedores y los recuentos de ASP × usuarios muestreados, anclan la realidad y señalan desviaciones por exceso o defecto. Los insumos clave incluyen los gastos en infraestructura en la nube, el crecimiento del número de ingenieros de datos, las tendencias de precios por usuario publicadas y los hitos regulatorios de gobernanza de IA. Una regresión multivariante proyecta la demanda hasta 2030, y donde los datos ascendentes son escasos, utilizamos supuestos de punto medio que se vuelven a probar mediante consultas con expertos.

Ciclo de validación de datos y actualización

Antes de la aprobación, ejecutamos verificaciones de varianza frente a anuncios públicos de acuerdos y submercados de software paralelos, y cualquier anomalía desencadena una segunda revisión por parte de un analista. El modelo se actualiza cada año, con actualizaciones intermedias cuando adquisiciones importantes, reajustes de precios o nuevas regulaciones modifican los fundamentos.

Por qué la línea base de la Plataforma de Ciencia de Datos de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas mezclan diferentes conjuntos de herramientas, reglas de reconocimiento de ingresos y cadencias de actualización.

Los principales factores de brecha para cifras más altas en otros estudios incluyen el conteo de suites genéricas de desarrollo de IA, la incorporación de servicios profesionales plurianuales al año base o el uso de reservas de contratos en lugar de ingresos reconocidos. Al aislar los ingresos puros por licencias y suscripciones y al actualizar el modelo anualmente, Mordor evita estas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 111,23 B | Mordor Intelligence | |

| USD 154,79 B | Consultoría Regional A | Incluye categorías más amplias de plataformas de IA e integración de datos |

| USD 145,80 B | Revista Especializada B | Agrega servicios de análisis a medida a la base de software |

| USD 194,09 B | Asociación Industrial C | Utiliza reservas de contratos en lugar de ingresos reconocidos |

La comparación muestra que la ampliación del alcance y las decisiones contables pueden inflar las cifras; al centrarse en criterios claros de plataforma y pasos repetibles, Mordor ofrece a los responsables de la toma de decisiones una línea base equilibrada y transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de Plataformas de Ciencia de Datos hasta 2031?

Se prevé que el mercado registre un CAGR del 16,56%, aumentando de 132,19 mil millones de USD en 2026 a 284,37 mil millones de USD para 2031.

¿Qué modelo de implementación contribuirá más al nuevo gasto?

Las implementaciones en la nube, que ya representan el 67,50% de los ingresos de 2025, están proyectadas para un CAGR del 18,4% a medida que el cómputo elástico y los servicios gestionados ganan preferencia.

¿Por qué los servicios gestionados se están expandiendo más rápido que las licencias de software?

La escasez de talento en MLOps y la creciente complejidad del cumplimiento normativo impulsan a las empresas a externalizar la integración, la gobernanza y la optimización, impulsando un CAGR del 17,8% para los servicios.

¿Qué factores hacen de la salud el segmento de usuario final de más rápido crecimiento?

Los modelos fundacionales específicos de dominio como Med-Gemini y la aceleración de las aprobaciones de la Administración de Alimentos y Medicamentos respaldan un CAGR del 19,3% para las plataformas de salud y ciencias de la vida.

Última actualización de la página el: