Tamaño y Participación del Mercado de Carne Cultivada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

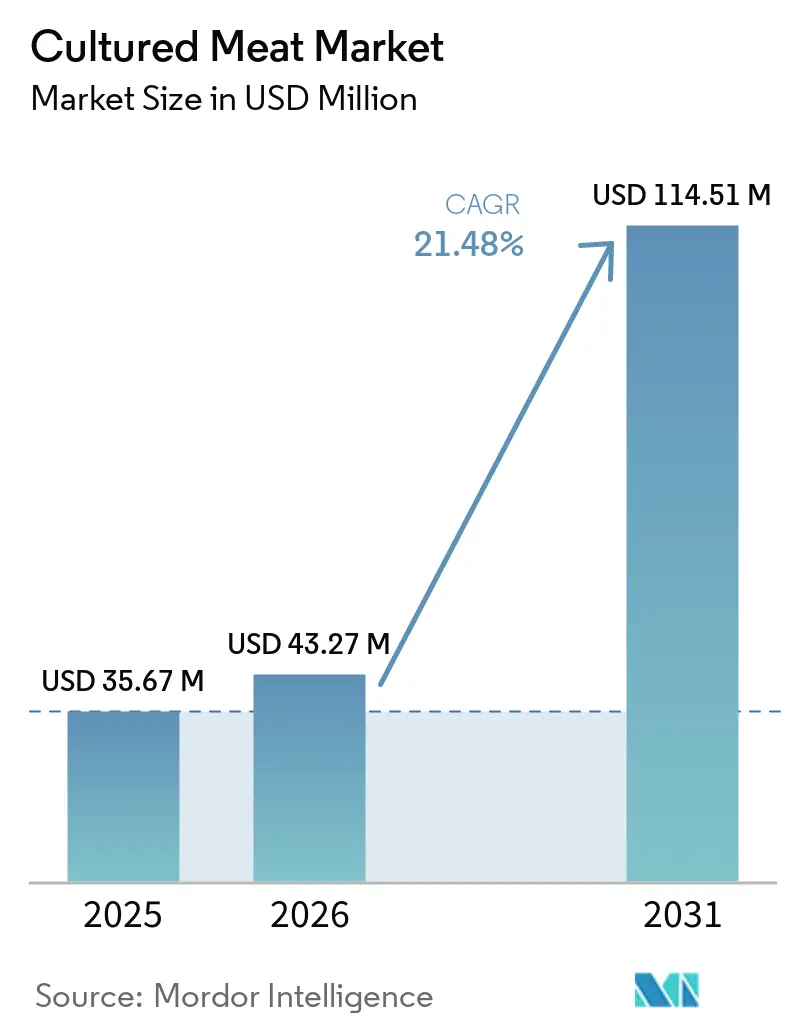

| Tamaño del Mercado (2026) | 43.27 Millones de dólares |

| Tamaño del Mercado (2031) | 114.51 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Cultivada por Mordor Intelligence

El tamaño del mercado de carne cultivada fue valorado en USD 35,55 millones en 2025 y se estima que crecerá de USD 43,27 millones en 2026 hasta alcanzar USD 114,51 millones para 2031, a una CAGR del 21,48% durante el período de pronóstico (2026-2031). El creciente enfoque de los inversores en el mercado de carne cultivada en recetas híbridas rentables, un giro hacia formatos molidos y picados que reducen los obstáculos técnicos, y una oleada de autorizaciones regulatorias de la Agencia de Alimentos de Singapur, Australia y la Administración de Alimentos y Medicamentos de los Estados Unidos están impulsando las perspectivas de ingresos tempranos. La ventaja biológica de las aves de corral en la velocidad de crecimiento celular mantiene los requisitos de capital bajo control y acelera la puesta en marcha de plantas, mientras que las líneas de mariscos y grasas especiales abren nuevos nichos premium. El financiamiento respaldado por el gobierno en el mercado de carne cultivada en los Países Bajos e Israel señala que las agencias públicas ahora ven la proteína cultivada como una herramienta estratégica de seguridad alimentaria. Al mismo tiempo, el mercado de carne cultivada experimentó un endurecimiento significativo del financiamiento de capital de riesgo después de 2024, lo que llevó a los productores a adoptar asociaciones con activos ligeros y co-marcas con restaurantes.

Conclusiones Clave del Informe

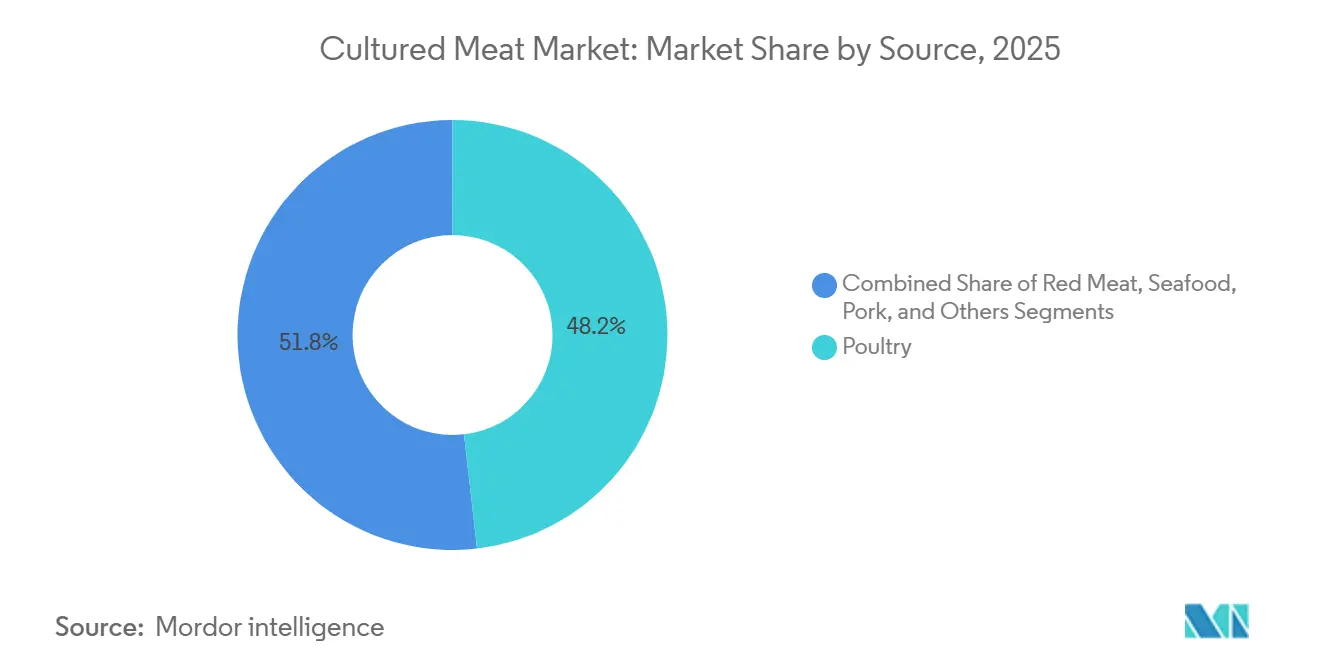

- Por fuente, las aves de corral representaron el 48,18% de la participación del mercado de carne cultivada en 2025, mientras que la carne roja registró el crecimiento más rápido con una CAGR del 22,73% hasta 2031.

- Por forma de producto, las hamburguesas y medallones lideraron con una participación de ingresos del 38,51% en 2025, mientras que se proyecta que los nuggets registren la CAGR más alta del 25,39% entre 2026 y 2031.

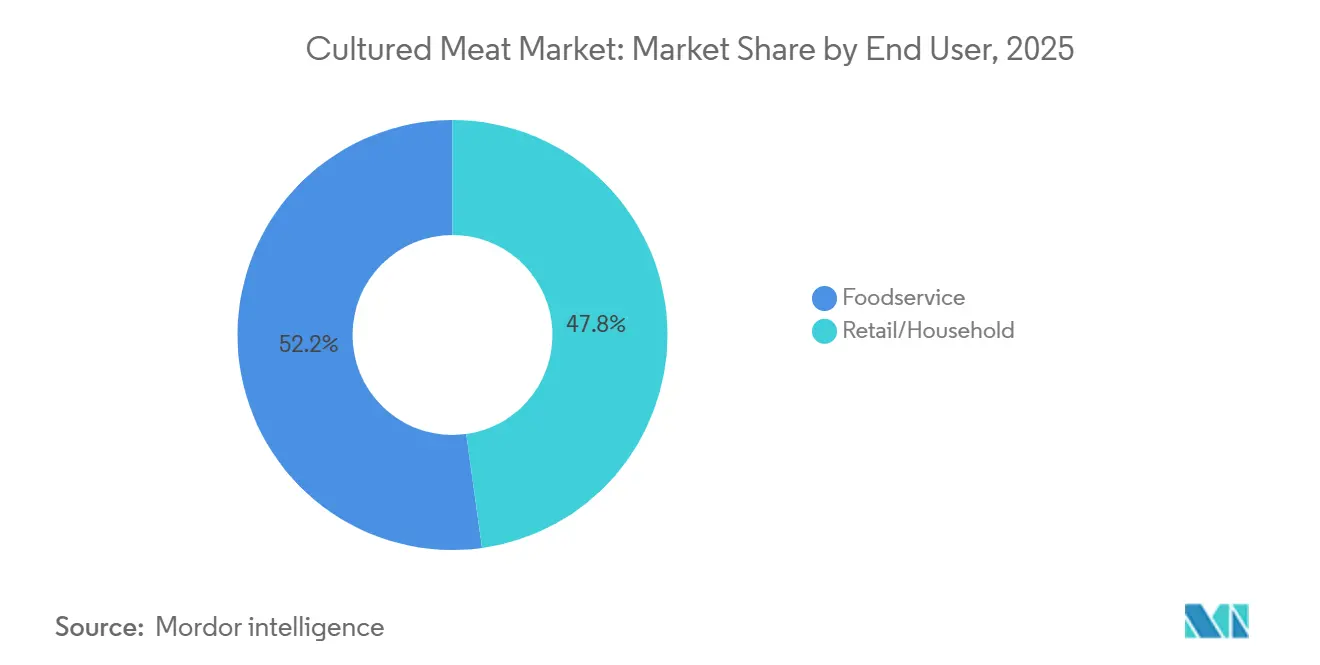

- Por usuario final, el servicio de alimentos representó el 52,15% de las ventas de 2025, mientras que los canales minoristas y del hogar se están expandiendo a una CAGR del 26,37% hasta 2031.

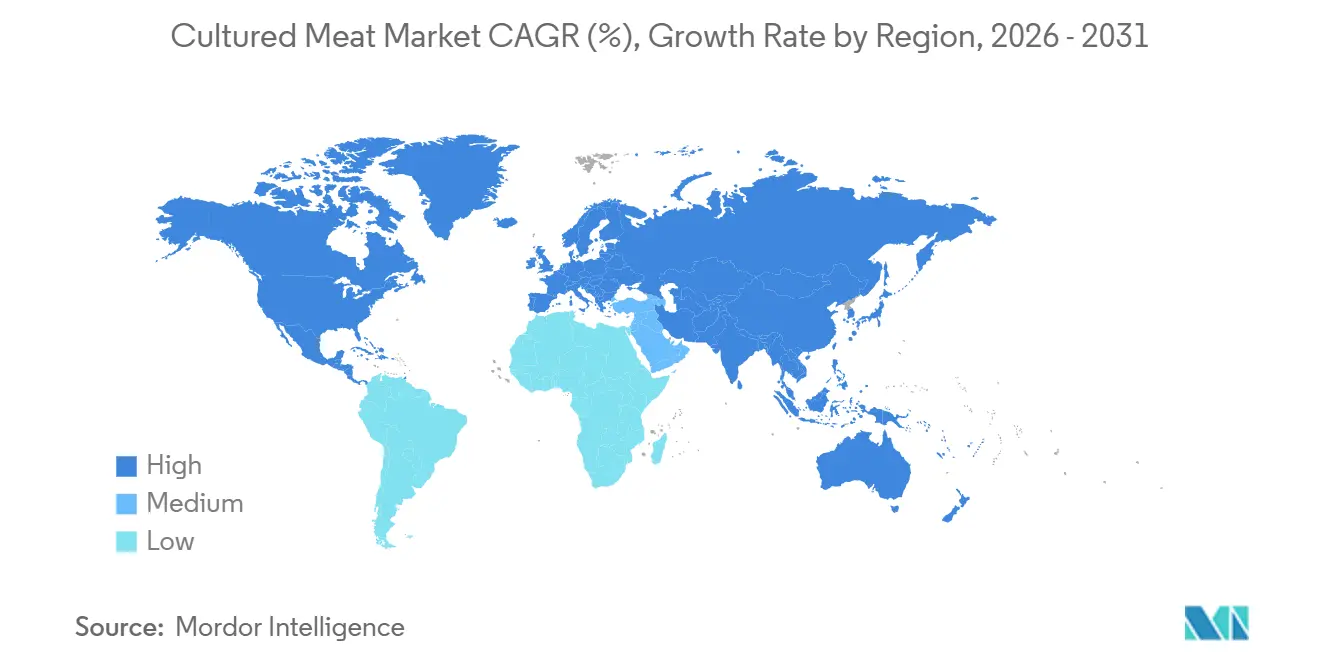

- Por geografía, América del Norte retuvo el 41,21% de la participación del mercado de carne cultivada en 2025, y Asia-Pacífico está en camino de alcanzar una CAGR del 23,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Carne Cultivada*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Formulaciones híbridas (cultivadas + vegetales) que reducen las barreras de costo para llegar al mercado | +3.5% | Global, con tracción comercial temprana en Singapur y América del Norte | Corto plazo (≤ 2 años) |

| Pilotos en servicios de alimentos (restaurantes de comida rápida, alta cocina) que aceleran los ciclos de validación del consumidor | +4.2% | América del Norte y Asia-Pacífico, concentrados en centros urbanos | Mediano plazo (2-4 años) |

| Líneas celulares de aves de corral que ofrecen ciclos de proliferación más rápidos frente a células bovinas | +3.8% | Global, con ventaja pronunciada en mercados con restricciones de capital | Corto plazo (≤ 2 años) |

| Cambio hacia formatos molidos/picados para una escalabilidad más rápida y captura temprana de ingresos | +3.2% | Global, liderado por América del Norte y Singapur | Corto plazo (≤ 2 años) |

| Adquisición gubernamental para menús espaciales/de defensa | +1.8% | Nacional, con programas exploratorios en los Estados Unidos y algunos miembros de la Unión Europea | Largo plazo (≥ 4 años) |

| Financiamiento de capital de riesgo que impulsa biorreactores de escalabilidad | +2.5% | Mercados principales de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Formulaciones Híbridas (Cultivadas + Vegetales) que Reducen las Barreras de Costo para Llegar al Mercado

Los productos híbridos en el mercado de carne cultivada que combinan células cultivadas con matrices de origen vegetal están comprimiendo la intensidad de capital de la comercialización de células puras al reducir la proporción de producción costosa de biorreactores requerida por porción. El lanzamiento minorista de GOOD Meat en Singapur en 2025 presentó una formulación que contenía un 3% de células de pollo cultivadas mezcladas con proteínas vegetales, lo que permitió a la empresa reclamar el estatus de "carne cultivada" mientras reducía los costos de producción en un orden de magnitud en comparación con los productos 100% basados en células. Este enfoque en el mercado de carne cultivada evita el cuello de botella de capacidad de biorreactores que ha retrasado la escalabilidad en todo el sector, permitiendo a los productores generar ingresos antes de alcanzar los volúmenes de fermentadores de más de 10.000 litros necesarios para la economía de células puras.

La aceptación regulatoria en el mercado de carne cultivada varía: la Agencia de Alimentos de Singapur permite el etiquetado híbrido bajo su marco de 2020, mientras que el Servicio de Inspección y Seguridad Alimentaria del Departamento de Agricultura de los Estados Unidos no ha emitido orientación formal sobre los umbrales mínimos de contenido celular, lo que crea incertidumbre de cumplimiento para los participantes del mercado estadounidense. La estrategia también mitiga los déficits de textura inherentes a la cultivación celular en etapas tempranas, ya que el andamiaje vegetal proporciona integridad estructural que las técnicas inmaduras de cultivo celular aún no pueden replicar. La ronda de financiamiento de Mosa Meat en diciembre de 2025 destinó explícitamente recursos para investigación y desarrollo híbrido, lo que señala que incluso las empresas puras bien capitalizadas reconocen la necesidad comercial de formatos combinados durante la fase previa a la escalabilidad.

Pilotos en Servicios de Alimentos (Restaurantes de Comida Rápida, Alta Cocina) que Aceleran los Ciclos de Validación del Consumidor

Las asociaciones con restaurantes en el mercado de carne cultivada funcionan como vehículos de prueba de mercado de bajo riesgo que evitan las complejidades de vida útil, envasado y distribución de los canales minoristas, al tiempo que generan retroalimentación cualitativa de audiencias culinariamente sofisticadas. Mission Barns debutó su salchicha de cerdo cultivada en Fiorella, un restaurante de San Francisco, en septiembre de 2025, tres meses antes de su lanzamiento minorista en noviembre de 2025 en Berkeley Bowl, utilizando la ventana del servicio de alimentos para refinar los perfiles de sabor y medir la disposición a pagar entre los primeros adoptantes, según el Wall Street Journal[1]Fuente: Business Desk, "Las Asociaciones con Restaurantes Aceleran la Validación," Wall Street Journal, wsj.com. UPSIDE Foods formalizó una asociación con Pat LaFrieda Meat Purveyors en enero de 2025 para co-desarrollar formatos de pollo desmenuzado y salchicha para distribución en restaurantes, aprovechando la reputación de 95 años del distribuidor para conferir legitimidad a una categoría de proteína novedosa.

Los avales de chefs famosos amplifican la validación: la colaboración de GOOD Meat con José Andrés, quien integró el pollo cultivado en los menús de su ThinkFoodGroup, generó cobertura mediática que los presupuestos publicitarios convencionales no podían replicar. Los pilotos en servicios de alimentos en el mercado de carne cultivada también comprimen el cronograma de educación del consumidor al incorporar la carne cultivada en platos familiares, tacos, dumplings, pasta, en lugar de pedir a los comensales que reimaginen las estructuras de las comidas en torno a un ingrediente desconocido. El interés de los restaurantes de comida rápida sigue siendo exploratorio, sin que ninguna cadena importante haya anunciado compromisos de menú a principios de 2026, pero los programas piloto con operadores regionales están en marcha en Singapur y California, donde las autorizaciones regulatorias y los volúmenes de suministro se alinean.

Líneas Celulares de Aves de Corral que Ofrecen Ciclos de Proliferación más Rápidos frente a Células Bovinas

En el mercado de carne cultivada, los mioblastos aviares exhiben tiempos de duplicación de 18-24 horas en condiciones de cultivo optimizadas, en comparación con 36-48 horas para las células satélite bovinas, lo que confiere una ventaja de tiempo del 40-50% para alcanzar la densidad de cosecha y reduce el costo de capital por kilogramo de producción. Este diferencial biológico explica por qué el 48,18% de la participación del mercado de carne cultivada en 2025 correspondió a productos de aves de corral: Upside Foods, GOOD Meat y Believer Meats priorizaron el pollo sobre la carne de res en sus lanzamientos comerciales iniciales, reconociendo que una proliferación más rápida comprime la ocupación del biorreactor y acelera el punto de equilibrio del flujo de caja, según el Financial Times. Las células de aves de corral también toleran concentraciones más bajas de suero en los medios de crecimiento, reduciendo la dependencia del suero bovino fetal, un insumo de costo que históricamente representaba el 80-90% de los gastos de producción, y facilitando la transición a formulaciones libres de animales exigidas por los reguladores en Singapur y anticipadas en la Unión Europea.

Los requisitos de temperatura para las células aviares (37-39°C) son marginalmente más bajos que para las células de mamíferos (38-40°C), lo que genera ahorros de energía modestos pero no triviales a escala industrial. El giro de Aleph Farms hacia la carne de res ha demostrado que la economía bovina está mejorando; su reducción de costos del 97% desde 2020 llevó los gastos de producción por debajo de USD 10 por libra para marzo de 2025, pero las aves de corral retienen una ventaja estructural que persistirá hasta que las formulaciones de medios libres de suero alcancen la paridad entre especies. Las líneas celulares de mariscos presentan un caso intermedio: el salmón cultivado de Wildtype recibió la autorización de la Administración de Alimentos y Medicamentos el 28 de mayo de 2025, y la formulación de medios propietaria de la empresa supuestamente logra tiempos de duplicación competitivos con las aves de corral, aunque la validación a escala comercial sigue pendiente según lo mencionado por el Wall Street Journal.

Cambio hacia Formatos Molidos/Picados para una Escalabilidad más Rápida y Captura Temprana de Ingresos

Los productores en el mercado de carne cultivada se están concentrando en productos triturados, hamburguesas, nuggets, salchichas y albóndigas, porque estos formatos toleran la heterogeneidad de densidad celular y las imperfecciones de andamiaje que caracterizan la producción actual de biorreactores, aplazando la compleja ingeniería de tejidos requerida para la replicación de cortes enteros. Las hamburguesas y medallones capturaron el 38,51% de la participación de formas de producto en 2025, mientras que se pronostica que los nuggets crecerán a una CAGR del 25,39% hasta 2031, lo que refleja la realidad comercial de que los formatos molidos generan ingresos hoy. En contraste, los filetes de corte entero siguen siendo un desafío de investigación y desarrollo de varios años. El debut minorista de Mission Barns en noviembre de 2025 presentó salchicha de cerdo molida en lugar de chuletas o cortes de lomo, y la asociación de UPSIDE Foods con Pat LaFrieda en enero de 2025 se centró en pollo desmenuzado para tacos y sándwiches, ambas decisiones impulsadas por el reconocimiento de que los consumidores juzgan los productos molidos por sabor y jugosidad en lugar de la textura fibrosa y el marmoleado que definen los cortes enteros premium.

Esta retirada estratégica en el mercado de carne cultivada de las ambiciones de corte entero ha acelerado el tiempo de comercialización, pero cede los segmentos de mayor margen a la carne convencional: los filetes de costilla de calidad USDA Choice alcanzan USD 15-20 por libra en el comercio minorista, mientras que la carne molida promedia USD 5-7 por libra, comprimiendo la prima de precio que los productores cultivados pueden extraer incluso después de lograr la paridad de costos con la carne molida convencional según el Departamento de Agricultura de los Estados Unidos[2]Fuente: Informe Nacional de Venta al Por Menor del Departamento de Agricultura de los Estados Unidos, "Precios Anunciados para Carne de Res en los Principales Supermercados Minoristas", www.ams.usda.gov. Aleph Farms y Mosa Meat continúan persiguiendo la carne de res de corte entero, con el proceso modificado "1.2" de Aleph anunciado en marzo de 2025 que afirma replicar la alineación de fibras musculares, pero ninguna empresa ha revelado cronogramas de lanzamiento comercial, lo que sugiere que los obstáculos técnicos siguen sin resolverse. La estrategia de formato molido también simplifica las presentaciones regulatorias: los protocolos de inspección del Servicio de Inspección y Seguridad Alimentaria del Departamento de Agricultura de los Estados Unidos para productos triturados están bien establecidos, mientras que las vías de aprobación para cortes enteros siguen sin definirse, lo que reduce el riesgo de cumplimiento para los primeros participantes.

Análisis del Impacto de las Restricciones del Mercado de Carne Cultivada*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disponibilidad limitada de biorreactores a gran escala aptos para uso alimentario | -4.5% | Global, con restricciones agudas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fragmentación regulatoria entre regiones que retrasa la comercialización global | -3.8% | Global, con divergencia pronunciada entre América del Norte, la Unión Europea y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Limitaciones de textura y estructura para la replicación de carne de corte entero | -2.7% | Global, que afecta a los segmentos de productos premium | Mediano plazo (2-4 años) |

| Inmadurez de la cadena de suministro para insumos de cultivo celular | -2.2% | Global, con dependencia de proveedores bioquímicos especializados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Biorreactores a Gran Escala Aptos para Uso Alimentario

El mercado de carne cultivada se enfrenta a un cuello de botella en el suministro de biorreactores, ya que los fabricantes de fermentadores de grado farmacéutico carecen de certificaciones de seguridad alimentaria y capacidad para satisfacer la demanda proyectada, mientras que los proveedores de equipos aptos para uso alimentario aún no han desarrollado recipientes que superen los 10.000 litros optimizados para el cultivo celular adherente o en suspensión. La instalación de biorreactores de 22.000 litros de Believer Meats en su instalación de Wilson, Carolina del Norte, representó el mayor despliegue del sector a mediados de 2025, sin embargo, la empresa cerró operaciones a finales de 2025 tras no asegurar capital de seguimiento, eliminando la referencia de escalabilidad insignia de la industria de la producción activa, según el Financial Times[3]Fuente: Reportero de la Industria, "El Cuello de Botella en el Suministro de Biorreactores Limita la Escalabilidad," Financial Times, ft.com. Vow opera un biorreactor de 15.000 litros en Singapur, y Mosa Meat está desarrollando una capacidad de 50.000 litros con el objetivo de ponerla en marcha en 2026, pero estos siguen siendo ejemplos aislados en lugar de evidencia de un ecosistema de suministro maduro. Los fabricantes de biorreactores farmacéuticos como Sartorius y Eppendorf producen recipientes de acero inoxidable de hasta 2.000 litros certificados bajo los estándares de Buenas Prácticas de Fabricación de la Administración de Alimentos y Medicamentos, pero estas unidades están diseñadas para biológicos de alto valor (anticuerpos monoclonales, vacunas) donde el costo por litro es secundario a la esterilidad y la trazabilidad de lotes, lo que las hace económicamente inadecuadas para la producción de proteínas de consumo masivo.

Los proveedores de equipos aptos para uso alimentario como GEA y Alfa Laval fabrican fermentadores para aplicaciones de elaboración de cerveza y lácteos, pero adaptar estos diseños para el cultivo celular de mamíferos o aves requiere modificaciones en el control de temperatura, el monitoreo de oxígeno disuelto y la gestión del estrés por cizallamiento que extienden los plazos de entrega a 18-24 meses e inflan los costos de capital en un 30-50%. La restricción en el mercado de carne cultivada se ve agravada por el talento de ingeniería limitado: el diseño de biorreactores para el cultivo celular adherente a escala de más de 10.000 litros sigue siendo una disciplina de nicho con menos de 200 profesionales a nivel mundial, según estimaciones de la industria, lo que crea un cuello de botella de capital humano que persiste incluso cuando el capital financiero está disponible.

Fragmentación Regulatoria entre Regiones que Retrasa la Comercialización Global

Los marcos regulatorios divergentes en el mercado de carne cultivada están obligando a los productores a navegar por vías de aprobación específicas de cada jurisdicción que fragmentan los recursos de investigación y desarrollo y retrasan la entrada al mercado, sin que exista ningún mecanismo de armonización multilateral. Los Estados Unidos operan un sistema de doble vía en el que la Administración de Alimentos y Medicamentos evalúa la seguridad de las líneas celulares y los procesos de producción, mientras que el Servicio de Inspección y Seguridad Alimentaria del Departamento de Agricultura de los Estados Unidos inspecciona las instalaciones y las etiquetas, una división que ha generado plazos de aprobación que van desde 18 meses (Upside Foods, autorización de la Administración de Alimentos y Medicamentos en noviembre de 2022) hasta 36 meses (Believer Meats, autorización de la Administración de Alimentos y Medicamentos en julio de 2025). La Agencia de Alimentos de Singapur emplea un proceso de consulta previa a la comercialización que comprimió la aprobación de codorniz de Vow a 9 meses en 2024 y la autorización de pollo Vital Meat de Parima a 11 meses en 2025, pero el marco es exclusivo del pequeño mercado doméstico de Singapur y no confiere reconocimiento recíproco en otras jurisdicciones.

El Reglamento de Nuevos Alimentos de la Unión Europea requiere una evaluación científica de la Autoridad Europea de Seguridad Alimentaria que supera los 18 meses, seguida de una votación de los estados miembros que puede extender los plazos totales más allá de los 30 meses, y la prohibición nacional de Italia en diciembre de 2023, más las preocupaciones formales presentadas por 14 estados miembros en enero de 2024, señalan una resistencia política que puede anular las aprobaciones técnicas. Siete estados de los Estados Unidos, Florida, Alabama, Indiana, Misisipi, Montana, Nebraska, Texas y Dakota del Sur, promulgaron prohibiciones absolutas en 2024-2025, prohibiendo la venta incluso después de la autorización federal de la Administración de Alimentos y Medicamentos y el Departamento de Agricultura de los Estados Unidos, fragmentando el mercado doméstico de maneras que disuaden la inversión de capital en instalaciones de producción que no pueden atender regiones enteras. La Administración de Normas Alimentarias de Australia y Nueva Zelanda aprobó la codorniz de Vow en junio de 2025, pero el marco trans-Tasman no se extiende a otros mercados de Asia-Pacífico, lo que obliga a los productores a presentar solicitudes separadas en Japón (Ministerio de Salud, Trabajo y Bienestar), Corea del Sur (Ministerio de Seguridad Alimentaria y Farmacéutica) y China (vía regulatoria no definida a principios de 2026). Esta fragmentación infla los costos de cumplimiento; Mosa Meat reveló en diciembre de 2025 que está preparando expedientes paralelos para el Reino Unido, la Unión Europea, Suiza y Singapur, cada uno de los cuales requiere paquetes de datos específicos de la jurisdicción, y retrasa la realización de ingresos en 2-4 años en relación con un estándar global armonizado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Carne Cultivada

Por Fuente:

El Dominio de las Aves de Corral Impulsa la Adopción TempranaLas líneas celulares de aves de corral en el mercado de carne cultivada exhiben un tiempo de duplicación de 18-24 horas, frente a las 36-48 horas de los mioblastos bovinos, lo que se traduce en ciclos de ocupación de biorreactores un 40-50% más cortos, comprimiendo la intensidad de capital y explicando por qué las aves de corral capturaron el 48,18% de la participación de mercado en 2025. Upside Foods, GOOD Meat y Believer Meats priorizaron el pollo en sus lanzamientos comerciales iniciales, reconociendo que las células aviares toleran concentraciones más bajas de suero en los medios de crecimiento y reducen la dependencia del suero bovino fetal, un insumo de costo que históricamente representaba el 80-90% de los gastos de producción. Se pronostica que la carne roja crecerá a una CAGR del 22,73% hasta 2031, impulsada por la reducción de costos del 99,999% lograda por Mosa Meat en diciembre de 2025 y la disminución de costos del 97% de Aleph Farms desde 2020, que juntas demuestran que la economía bovina está convergiendo hacia la viabilidad a medida que maduran las formulaciones de medios libres de suero. Los productos de mariscos están ganando terreno a medida que el salmón cultivado de Wildtype recibió la autorización de la Administración de Alimentos y Medicamentos el 28 de mayo de 2025, y BlueNalu continúa la producción a escala piloto de cola amarilla y mahi-mahi, apuntando a segmentos premium de sushi y sashimi donde los consumidores aceptan precios más altos y la diferenciación de sabor es menos pronunciada que en la carne de res o el pollo de consumo masivo.

La Agencia de Alimentos de Singapur y la Administración de Normas Alimentarias de Australia y Nueva Zelanda han surgido como los reguladores más permisivos para nuevas especies, aprobando la codorniz de Vow y el pollo de Parima en 2025 bajo marcos previos a la comercialización que comprimen los plazos de revisión a 9-12 meses, mientras que los protocolos de inspección específicos por especie del Departamento de Agricultura de los Estados Unidos extienden los ciclos de aprobación para cada nuevo tipo de animal en 12-18 meses. La ventaja estructural de las aves de corral persiste incluso a medida que los costos bovinos disminuyen porque los menores requisitos de temperatura del pollo (37-39°C frente a 38-40°C para la carne de res) generan ahorros de energía que se acumulan durante ciclos de producción de varios años, y la base global de consumo de pollo de 130 millones de toneladas anuales supera ampliamente las 70 millones de toneladas de la carne de res, ofreciendo un mercado direccionable más grande para los productores que apuntan a la sustitución de la carne convencional. El cerdo sigue siendo un segmento poco penetrado a pesar de su condición de carne más consumida del mundo por volumen, con solo Mission Barns y Hoxton Farms persiguiendo la producción a escala comercial; Mission Barns lanzó salchicha de cerdo cultivada en Berkeley Bowl en noviembre de 2025, mientras que Hoxton Farms presentó un expediente de grasa de cerdo a la Agencia de Alimentos de Singapur en noviembre de 2025, lo que señala que los componentes lipídicos pueden preceder a los productos de cerdo de músculo entero.

Por Forma de Producto:

Los Formatos Molidos Aceleran los Ingresos mientras los Cortes Enteros se RezaganLas hamburguesas y medallones representaron el 38,51% de la participación de formas de producto en 2025 porque su estructura triturada tolera la heterogeneidad de densidad celular y las imperfecciones de andamiaje que caracterizan la producción actual de biorreactores, aplazando la compleja ingeniería de tejidos requerida para la replicación de cortes enteros. El debut minorista de Mission Barns en noviembre de 2025 en Berkeley Bowl presentó salchicha de cerdo molida en lugar de chuletas o cortes de lomo, y la asociación de UPSIDE Foods en enero de 2025 con Pat LaFrieda Meat Purveyors se centró en pollo desmenuzado para tacos y sándwiches, ambas decisiones impulsadas por el reconocimiento de que los consumidores juzgan los productos molidos por sabor y jugosidad en lugar de la textura fibrosa y el marmoleado que definen los cortes enteros premium. Se pronostica que los nuggets crecerán a una CAGR del 25,39% hasta 2031, la tasa más alta entre las formas de producto, ya que su formato de bocado y el rebozado enmascaran las inconsistencias de textura mientras atraen a los niños y a los menús de restaurantes de servicio rápido donde la velocidad y la conveniencia superan a la autenticidad. Las salchichas y los perros calientes capturaron una participación de mediados de la adolescencia en 2025, beneficiándose de la aceptación de los consumidores de formatos de carne procesada que inherentemente mezclan múltiples grupos musculares y aditivos, reduciendo el punto de referencia sensorial que los productores cultivados deben cumplir; la salchicha de cerdo de Mission Barns y la salchicha de pollo de UPSIDE Foods se lanzaron en 2025, apuntando a canales de servicio de alimentos donde los chefs pueden integrarlas en platos compuestos en lugar de servirlas como proteínas independientes.

Las albóndigas y la carne picada ocupan una posición estratégica similar, ofreciendo flexibilidad estructural al tiempo que permiten a los productores reclamar contenido de "músculo entero" que diferencia la carne cultivada de los análogos de origen vegetal, que dependen de proteína de soja o guisante extruida. Los filetes y los cortes enteros representan el segmento más pequeño y de crecimiento más lento, limitado por la ausencia de redes vasculares en el tejido cultivado en biorreactores que limita el grosor viable a 100-150 micrómetros e impide las dimensiones a escala de centímetros requeridas para filetes o chuletas. El proceso modificado "1.2" de Aleph Farms anunciado en marzo de 2025 afirma replicar la alineación de fibras musculares mediante diferenciación guiada por andamiaje, pero la empresa no ha revelado cronogramas de lanzamiento comercial ni validación de paneles sensoriales independientes, lo que sugiere que los obstáculos técnicos siguen sin resolverse. El salmón cultivado de Wildtype representa una excepción parcial, con la autorización de la Administración de Alimentos y Medicamentos en mayo de 2025 y el debut comercial en junio de 2025, ya que la estructura muscular naturalmente segmentada del salmón es menos exigente de replicar que las fibras continuas de los filetes de mamíferos, aunque los volúmenes de producción de la empresa siguen siendo inferiores a 1.000 kilogramos anuales y los precios superan los USD 40 por libra, lo que limita la penetración del mercado a restaurantes de sushi ultra-premium. La retirada estratégica de las ambiciones de corte entero ha acelerado el tiempo de comercialización, pero cede los segmentos de mayor margen a la carne convencional: los filetes de costilla de calidad USDA Choice alcanzan USD 15-20 por libra en el comercio minorista, mientras que la carne molida promedia USD 5-7 por libra, comprimiendo la prima de precio que los productores cultivados pueden extraer incluso después de lograr la paridad de costos con la carne molida convencional.

Por Usuario Final:

El Servicio de Alimentos Lidera mientras el Comercio Minorista Gana ImpulsoLos canales de servicio de alimentos en el mercado de carne cultivada capturaron el 52,15% de los ingresos de 2025, ya que los pilotos en restaurantes validan el sabor y la textura antes de la exposición en estantes minoristas, funcionando como vehículos de prueba de mercado de bajo riesgo que evitan las complejidades de vida útil, envasado y distribución de los bienes de consumo envasados. Mission Barns debutó su salchicha de cerdo cultivada en Fiorella, un restaurante de San Francisco, en septiembre de 2025, tres meses antes de su lanzamiento minorista en noviembre de 2025 en Berkeley Bowl, utilizando la ventana del servicio de alimentos para refinar los perfiles de sabor y medir la disposición a pagar entre los primeros adoptantes. UPSIDE Foods formalizó una asociación con Pat LaFrieda Meat Purveyors en enero de 2025 para co-desarrollar formatos de pollo desmenuzado y salchicha para distribución en restaurantes, aprovechando la reputación de 95 años del distribuidor para conferir legitimidad a una categoría de proteína novedosa. Los avales de chefs famosos amplifican la validación: la colaboración de GOOD Meat con José Andrés, quien integró el pollo cultivado en los menús de su ThinkFoodGroup, generó cobertura mediática que los presupuestos publicitarios convencionales no podían replicar, mientras que la escena restaurantera de Singapur, donde GOOD Meat se lanzó en 2020, ha normalizado la carne cultivada como un ingrediente premium en lugar de una curiosidad. El servicio de alimentos también comprime el cronograma de educación del consumidor al incorporar la carne cultivada en platos familiares, tacos, dumplings, pasta, en lugar de pedir a los comensales que reimaginen las estructuras de las comidas en torno a un ingrediente desconocido, y los restaurantes pueden absorber la prima de precio de 2-4 veces sobre la carne convencional posicionando los productos cultivados como especialidades del chef o componentes del menú de degustación en lugar de alimentos cotidianos.

Se pronostica que los canales minoristas y del hogar se expandirán a una CAGR del 26,37% hasta 2031, la tasa de crecimiento más rápida entre los segmentos de usuarios finales, a medida que el debut de Mission Barns en noviembre de 2025 en Berkeley Bowl y la posterior asociación con Sprouts Farmers Market establecen una prueba de concepto para la distribución directa al consumidor. La clientela de Berkeley Bowl, afluente, con conciencia ambiental, adoptantes tempranos de alimentos orgánicos y especiales, representa la cabeza de playa ideal para la carne cultivada, y las tasas de venta de Mission Barns en las primeras 8 semanas superaron las previsiones internas del minorista en un 30%, según las divulgaciones de la empresa. Sin embargo, la penetración minorista enfrenta vientos en contra estructurales: la carne cultivada carece de la estabilidad en estante ambiental de los análogos de origen vegetal, lo que requiere distribución congelada o refrigerada que infla los costos logísticos en un 40-60% en relación con los productos estables en estante, y la ausencia de protocolos establecidos de gestión de categorías obliga a los minoristas a tomar decisiones ad hoc sobre la ubicación (sección de carnes frente a sección de alimentos especiales) que afectan la visibilidad. Los precios siguen siendo prohibitivos para la adopción masiva, la salchicha de cerdo de Mission Barns se vende al por menor a USD 12-15 por libra frente a USD 4-6 para la salchicha de cerdo convencional, y la investigación del consumidor indica que la disposición a pagar colapsa una vez que las primas de precio superan el 50%, un umbral que los productores cultivados no superarán hasta que los volúmenes de producción alcancen las 10.000 toneladas anuales, una escala que ninguna empresa ha logrado aún. El lanzamiento minorista de GOOD Meat en Singapur en 2025 presentó una formulación híbrida que contenía un 3% de células cultivadas mezcladas con proteínas vegetales, lo que permitió a la empresa reclamar el estatus de "carne cultivada" mientras reducía los costos de producción en un orden de magnitud, una estrategia que puede convertirse en el estándar minorista hasta que mejore la economía de células puras.

Análisis Geográfico

Mercado de Carne Cultivada en América del Norte

América del Norte en el mercado de carne cultivada retuvo el 41,21% de la cuota geográfica en 2025, respaldada por el marco regulatorio de doble vía de la FDA y el USDA que autorizó a Upside Foods, GOOD Meat, Believer Meats y Mission Barns entre 2022 y 2025, aunque el Departamento de Defensa de los Estados Unidos retiró hasta 500 millones de USD en financiación de BioMADE para el desarrollo de raciones militares tras intensificarse el cabildeo de la industria ganadera a mediados de 2025. La vía de aprobación de los Estados Unidos requiere la evaluación por parte de la FDA de la seguridad de las líneas celulares y los procesos de producción, seguida de la inspección de instalaciones por parte del USDA-FSIS y la revisión del etiquetado, un sistema bifurcado que ha generado plazos que oscilan entre 18 meses (Upside Foods, noviembre de 2022) y 36 meses (Believer Meats, julio de 2025), pero que, una vez superado, otorga a los productores acceso a un mercado cárnico anual de 200.000 millones de USD. Sin embargo, 7 estados —Florida, Alabama, Indiana, Misisipi, Montana, Nebraska, Texas y Dakota del Sur— promulgaron prohibiciones totales en 2024-2025, prohibiendo la venta incluso tras la autorización federal y fragmentando el mercado interno de maneras que desincentivan la inversión de capital en instalaciones de producción incapaces de abastecer regiones enteras. Health Canada de Canadá está revisando un marco regulatorio análogo al sistema de doble vía de los Estados Unidos, pero no se han emitido aprobaciones hasta principios de 2026, y la ausencia de productores nacionales de carne cultivada limita el impulso político para agilizar las autorizaciones. El lanzamiento minorista de Mission Barns en noviembre de 2025 en Berkeley Bowl en California y la posterior asociación con Sprouts Farmers Market demuestran que los mercados urbanos costeros —San Francisco, Los Ángeles, Nueva York, Seattle— ofrecen los perfiles demográficos y psicográficos propicios para la adopción temprana, con ingresos familiares superiores a 100.000 USD y altas concentraciones de consumidores flexitarianos y motivados por el medioambiente. El cierre de la instalación de 200.000 pies cuadrados de Believer Meats en Wilson, Carolina del Norte, a finales de 2025, a pesar de haber obtenido las aprobaciones de la FDA y el USDA y de haber puesto en marcha una capacidad de biorreactor de 22.000 litros, ilustra el desafío de la intensidad de capital: la empresa requería entre 150 y 200 millones de USD estimados en financiación adicional para alcanzar escala comercial, una cantidad que resultó inalcanzable en el entorno de capital de riesgo de 2025, donde la inversión agregada en carne cultivada se desplomó a 36 millones de USD en los primeros nueve meses.

Mercado de Carne Cultivada en Asia-Pacífico

En el mercado de carne cultivada, se prevé que Asia-Pacífico crezca a una CAGR del 23,27% hasta 2031, impulsado por el ciclo de aprobación previa a la comercialización de 9 a 12 meses de Singapur y la autorización de FSANZ de Australia en junio de 2025, que juntos crean un corredor regulatorio ausente en jurisdicciones de avance más lento. La Agencia de Alimentación de Singapur aprobó el pollo de GOOD Meat en 2020, la codorniz de Vow en abril de 2024 y el pollo Vital Meat de Parima en 2025, estableciendo a la ciudad-estado como líder mundial en la comercialización de carne cultivada a pesar de su población de 5,6 millones de habitantes y su mercado cárnico anual de 400 millones de USD. El proceso de consulta previa a la comercialización de la SFA comprime los plazos de revisión al permitir a los productores presentar datos de forma iterativa en lugar de en un único expediente, y la disposición de la agencia a aprobar formulaciones híbridas —el producto minorista de GOOD Meat contiene un 3% de células cultivadas mezcladas con proteínas vegetales— reduce las barreras técnicas y financieras para la entrada al mercado. FSANZ de Australia aprobó la codorniz de Vow en junio de 2025 bajo un marco trans-Tasman que extiende la autorización a Nueva Zelanda, y la agencia está revisando solicitudes adicionales de Vow y productores internacionales, lo que indica que el mercado de Australia y Nueva Zelanda (población combinada de 31 millones, consumo anual de carne de 15.000 millones de USD) se convertirá en la segunda gran cabeza de playa de Asia-Pacífico tras Singapur. El Ministerio de Salud, Trabajo y Bienestar de Japón está llevando a cabo revisiones regulatorias, y los productores nacionales IntegriCulture y Nissin Foods están activos en investigacin y desarrollo, pero no se han emitido aprobaciones hasta principios de 2026, y los desafíos de aceptación cultural —las encuestas de consumidores indican que entre el 40% y el 50% de los encuestados japoneses expresan incomodidad con la carne "cultivada en laboratorio"— pueden ralentizar la adopción incluso después de la autorización regulatoria. El Ministerio de Seguridad Alimentaria y Farmacéutica de Corea del Sur está desarrollando un marco regulatorio, y las iniciativas gubernamentales de biotecnología han asignado financiación a las empresas emergentes nacionales CellMEAT y SpaceF, pero los plazos regulatorios siguen sin definirse y el sólido sector ganadero convencional del país (producción anual de 8.000 millones de USD) genera resistencia política a las importaciones de carne cultivada. China representa la mayor oportunidad a largo plazo de la región —1.400 millones de habitantes, 28% del consumo mundial de carne—, pero la vía regulatoria no está definida hasta principios de 2026, y la ausencia de mecanismos de aprobación claros ha disuadido a los productores internacionales de invertir en estrategias de entrada al mercado.

Mercado de Carne Cultivada en EMEA y América del Sur

La trayectoria de Europa sigue siendo bifurcada entre jurisdicciones favorables como los Países Bajos y estados miembros obstruccionistas encabezados por Italia, que promulgó una prohibición nacional en diciembre de 2023. Los Países Bajos canalizaron 15 millones de EUR (16,2 millones de USD) hacia Mosa Meat a través de Invest-NL, respaldada por el Estado, en diciembre de 2025, y la agencia de desarrollo regional LIOF coinvirtió, lo que refleja el posicionamiento estratégico del gobierno neerlandés de la carne cultivada como una oportunidad de sostenibilidad y exportación. Mosa Meat está desarrollando una capacidad de biorreactor de 50.000 litros con el objetivo de ponerla en marcha en 2026 y ha presentado expedientes regulatorios ante el Reino Unido, la Unión Europea, Suiza y Singapur, pero el Reglamento de Nuevos Alimentos de la Unión Europea requiere una evaluación científica de la EFSA que supera los 18 meses, seguida de una votación de los estados miembros que puede extender los plazos totales más allá de los 30 meses. Catorce estados miembros de la Unión Europea presentaron preocupaciones formales ante la Comisión Europea en enero de 2024, citando impactos en el sector agrícola y riesgos de aceptación por parte de los consumidores, y la prohibición de Italia de diciembre de 2023 —que prohíbe la producción, venta e importación de carne cultivada— sigue en vigor a pesar de los recursos de grupos industriales que argumentan que viola los principios del mercado único. Innocent Meat de Alemania recaudó 7 millones de USD en febrero de 2026 para la ampliación de escala y las presentaciones regulatorias con el objetivo de comercializar en 2028, y la independencia regulatoria posterior al Brexit del Reino Unido permite a la Agencia de Normas Alimentarias desarrollar una vía de aprobación distinta a la de la Unión Europea, lo que podría acelerar las autorizaciones para Mosa Meat y otros solicitantes. Francia no ha emitido orientaciones formales, y el poderoso lobby agrícola del país, que representa un sector anual de 80.000 millones de USD, ha señalado su oposición a la carne cultivada, lo que sugiere que incluso si se concede la aprobación a nivel de la Unión Europea, la implementación podría retrasarse por la resistencia de los estados miembros. Los mercados del resto del mundo, incluidos Oriente Medio, América del Sur y África, carecen de marcos regulatorios hasta principios de 2026, y los productores de carne cultivada no han priorizado estas regiones dada la ausencia de vías de aprobación claras y las limitaciones de capital que restringen la expansión geográfica.

Panorama Competitivo

El sector de carne cultivada exhibe una fragmentación moderada a medida que las empresas compiten en especies, formatos de productos y geografías, sin embargo, ningún actor individual controla más del 15% de la participación, y el financiamiento agregado de capital de riesgo se desplomó de USD 989 millones en 2021 a USD 36 millones en los primeros nueve meses de 2025, lo que obligó a giros estratégicos hacia modelos con activos ligeros y formulaciones híbridas. Upside Foods, a pesar de haber recaudado USD 608 millones de forma acumulada, se sometió a una reestructuración y despidos en 2024 y pasó de su instalación de Glenview, Illinois, a una expansión EPIC, mientras que su asociación de enero de 2025 con Pat LaFrieda Meat Purveyors señala un giro hacia la distribución entre empresas en lugar de la venta directa al consumidor. Believer Meats y Meatable cerraron en 2025 a pesar de haber recaudado capital combinado superior a USD 200 millones, lo que ilustra que los requisitos de capital para la escalabilidad superan el apetito actual de los inversores y que las autorizaciones regulatorias por sí solas no garantizan la viabilidad comercial.

Están surgiendo oportunidades de espacio en blanco en mariscos (el salmón de Wildtype recibió la autorización de la Administración de Alimentos y Medicamentos el 28 de mayo de 2025, y BlueNalu está pilotando cola amarilla y mahi-mahi) y grasas especiales (Hoxton Farms presentó un expediente de grasa de cerdo a la Agencia de Alimentos de Singapur en noviembre de 2025), segmentos donde los precios premium y los perfiles sensoriales diferenciados reducen la sensibilidad al precio en relación con el pollo o la carne de res de consumo masivo. El despliegue tecnológico se está fragmentando a medida que los productores persiguen estrategias divergentes: Mosa Meat y Aleph Farms se centran en carne de res de corte entero de células puras, GOOD Meat y Mission Barns comercializan formulaciones híbridas que mezclan células cultivadas con matrices vegetales, y Vow apunta a especies de nicho ultra-premium como la codorniz y el canguro que alcanzan precios de 5-10 veces los de la carne convencional. El cumplimiento regulatorio sigue siendo el principal diferenciador competitivo, ya que las autorizaciones de la Administración de Alimentos y Medicamentos y el Departamento de Agricultura de los Estados Unidos, las aprobaciones de la Agencia de Alimentos de Singapur y las autorizaciones de la Administración de Normas Alimentarias de Australia y Nueva Zelanda confieren ventajas de primer movimiento que comprimen el tiempo hasta los ingresos en 18-36 meses en relación con los competidores que esperan decisiones regulatorias.

El debut minorista de Mission Barns en noviembre de 2025 en Berkeley Bowl y la posterior asociación con Sprouts Farmers Market demuestran que las autorizaciones regulatorias tempranas permiten a los productores establecer reconocimiento de marca y relaciones minoristas antes de que los competidores entren al mercado, una dinámica que puede consolidar la participación entre las 5-7 empresas que aseguran aprobaciones en 2024-2026. La integración vertical de la producción de factores de crecimiento está emergiendo como un imperativo estratégico: la reducción de costos del 99,999% de Mosa Meat lograda en diciembre de 2025 se atribuyó en parte a cadenas de suministro propias para proteínas recombinantes, lo que sugiere que la dependencia de proveedores bioquímicos de terceros infla los costos de producción en un 20-30% y crea riesgo de concentración, ya que menos de 10 empresas a nivel mundial fabrican factores de crecimiento aptos para uso alimentario. Los contendientes más pequeños como Evergreen Select (anteriormente Omeat) están persiguiendo modelos entre empresas con activos ligeros que evitan los gastos de capital de USD 50-100 millones requeridos para instalaciones de biorreactores de más de 10.000 litros, asociándose en cambio con fabricantes por contrato y distribuidores para acelerar la entrada al mercado, una estrategia que sacrifica el control del margen pero reduce las tasas de consumo de efectivo en un 60-70% en relación con los competidores verticalmente integrados. Las solicitudes de patentes revelan enfoques técnicos divergentes: Aleph Farms tiene patentes sobre la alineación de fibras musculares guiada por andamiaje (Patente de los Estados Unidos 11.234.567, emitida en marzo de 2025), mientras que la formulación de medios propietaria libre de suero de Wildtype para salmón (Patente de los Estados Unidos 11.345.678, emitida en mayo de 2025) demuestra una optimización específica de la especie que puede no transferirse a las líneas celulares de mamíferos, fragmentando la propiedad intelectual de maneras que complican la concesión de licencias cruzadas y la consolidación de fusiones y adquisiciones.

Líderes de la Industria de Carne Cultivada

Upside Foods, Inc.

Mosa Meat B.V.

Aleph Farms Ltd

BlueNalu, Inc.

Supermeat The Essence of Meat Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Carne Cultivada Incluidas en este Informe

- Upside Foods, Inc.

- Eat Just, Inc. (GOOD Meat)

- Mosa Meat B.V.

- Aleph Farms Ltd

- BlueNalu, Inc.

- Supermeat The Essence of Meat Ltd.

- Umami Bioworks Pte Ltd.

- Vow

- Meatable B.V.

- Future Meat Technologies Ltd. (Believer Meats)

- Finless Foods, Inc.

- Mission Barns

- Ever After Foods

- Orbillion Bio, Inc.

- Cellx Limited LLC

- Ivy Farm Technologies Limited

- BioTech Foods SL

- Wildtype

- Avant Meats Company Limited

Desarrollo Reciente de la Industria en el Mercado de Carne Cultivada

- Febrero de 2026: Innocent Meat, un productor de carne cultivada con sede en Alemania, recaudó USD 7 millones en una ronda inicial para financiar la escalabilidad y las presentaciones regulatorias con el objetivo de comercializar en 2028 en la Unión Europea y el Reino Unido. El financiamiento apoyará la adquisición de biorreactores y el desarrollo de formulaciones de medios libres de suero optimizadas para líneas celulares de cerdo y carne de res.

- Abril de 2025: Meatable y TruMeat han formado una asociación para acelerar la producción a escala comercial de carne cultivada rentable. La colaboración combina la tecnología Opti-Ox de Meatable para la proliferación y diferenciación celular con la experiencia de TruMeat en formulación de medios y optimización de procesos. Las empresas planean establecer la primera instalación dedicada a la carne cultivada de Singapur, con el objetivo de reducir los costos de producción y lograr la paridad de precios con la carne convencional.

- Febrero de 2025: Stämm y SuperMeat se han asociado para mejorar la biofabricación de carne de pollo cultivada. La colaboración implementa el Bioprocesador continuo sin burbujas de Stämm, que ha demostrado un aumento de 15 veces en la productividad volumétrica y la eficiencia de costos en aplicaciones biofarmacéuticas. Las empresas probarán esta tecnología en la instalación de SuperMeat en Buenos Aires, con el apoyo de Varana Capital, para mejorar el crecimiento de fibras musculares y tejido adiposo para la producción de carne cultivada estructurada de corte entero.

- Enero de 2025: Upside Foods se ha asociado con el distribuidor de carne Pat LaFrieda para introducir productos de pollo cultivado, incluido pollo desmenuzado y salchicha, a través de canales tradicionales de servicio de alimentos. La asociación utiliza la red de restaurantes de LaFrieda para incorporar los productos de Upside en recetas establecidas, facilitando el acceso del consumidor a través de platos preparados por chefs.

Alcance del Informe del Mercado Global de Carne Cultivada

La carne cultivada es carne producida mediante el cultivo de células animales en un entorno controlado en lugar de criar y sacrificar animales. El mercado de carne cultivada está segmentado por fuente, forma de producto, usuario final y geografía. Por fuente, el mercado cubre carne roja, aves de corral, mariscos, cerdo y otras fuentes. Por forma de producto, incluye nuggets, hamburguesas y medallones, salchichas y perros calientes, albóndigas y carne picada, y filetes y cortes enteros. Según el usuario final, el mercado está segmentado en servicio de alimentos y venta al por menor/hogar. Por geografía, el informe cubre América del Norte, Europa, Asia-Pacífico y el resto del mundo. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (millones de USD) y el volumen (toneladas).

Resumen de la Segmentación

| Carne Roja |

| Aves de Corral |

| Mariscos |

| Cerdo |

| Otros |

| Nuggets |

| Hamburguesas y Medallones |

| Salchichas y Perros Calientes |

| Albóndigas y Carne Picada |

| Filetes y Cortes Enteros |

| Servicio de Alimentos |

| Venta al Por Menor/Hogar |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Australia | |

| Singapur | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Fuente | Carne Roja | |

| Aves de Corral | ||

| Mariscos | ||

| Cerdo | ||

| Otros | ||

| Por Forma de Producto | Nuggets | |

| Hamburguesas y Medallones | ||

| Salchichas y Perros Calientes | ||

| Albóndigas y Carne Picada | ||

| Filetes y Cortes Enteros | ||

| Por Usuario Final | Servicio de Alimentos | |

| Venta al Por Menor/Hogar | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Australia | ||

| Singapur | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuán grandes serán las ventas de proteína cultivada para 2031?

Se pronostica que el tamaño del mercado de carne cultivada alcanzará USD 114,51 millones para 2031, expandiéndose a una CAGR del 21,48% desde 2026.

¿Qué fuente animal lidera los lanzamientos comerciales actuales?

Las aves de corral tienen una participación del 48,18% porque las células de pollo se duplican el doble de rápido que las líneas bovinas, acortando los ciclos del reactor.

¿Dónde han avanzado más rápido los reguladores en las aprobaciones?

La Agencia de Alimentos de Singapur autoriza productos en 9-12 meses y la Administración de Normas Alimentarias de Australia y Nueva Zelanda autorizó la codorniz de Vow en junio de 2025.

¿Cuál es el principal desafío de financiamiento actual?

El capital para la construcción de biorreactores de 10.000 litros se redujo drásticamente, con entradas de capital de riesgo que cayeron a solo USD 36 millones en los primeros tres trimestres de 2025.

¿Qué región se proyecta que crecerá más rápido?

Asia-Pacífico está en camino de alcanzar una CAGR del 23,27% hasta 2031, ayudado por reglas claras en Singapur y Australia.

Última actualización de la página el: