Tamaño y Participación del Mercado de Carne Halal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.09 Billones de dólares |

| Tamaño del Mercado (2031) | 1.52 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.88% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

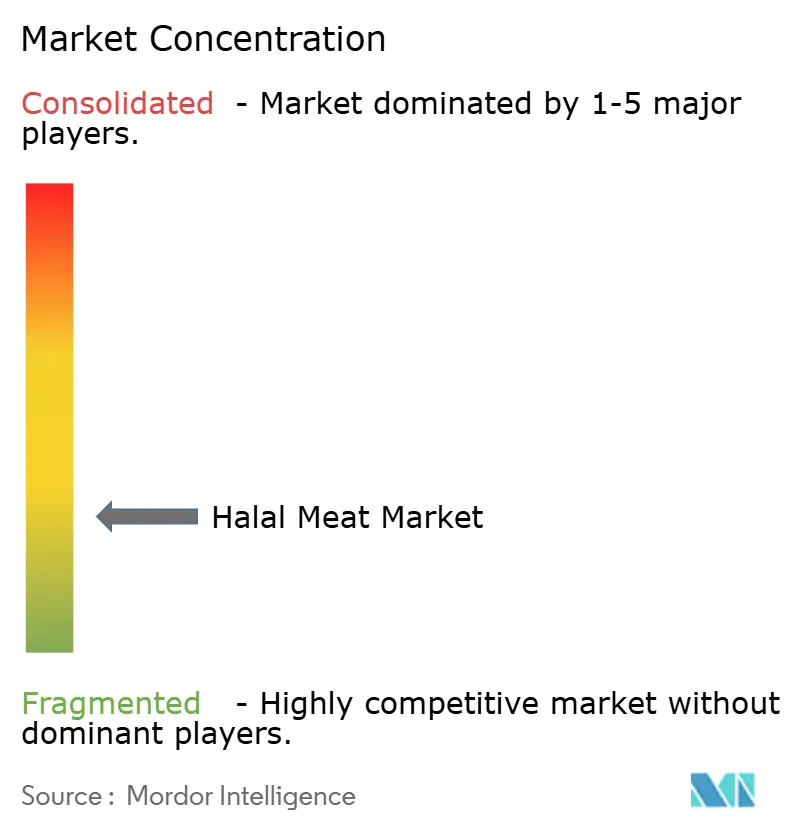

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Halal por Mordor Intelligence

El mercado de carne halal fue valorado en USD 1,06 billones en 2025 y se estima que crecerá a USD 1,09 billones en 2026, con proyecciones que alcanzan USD 1,52 billones para 2031, a una CAGR del 6,88% durante 2026-2031. Este crecimiento está impulsado por la creciente demanda de productos con certificación halal, alimentada por la expansión de la población musulmana y el aumento de la conciencia sobre los estándares halal entre los consumidores no musulmanes. Los fondos soberanos de riqueza están colaborando con empresas multinacionales de proteínas para reubicar instalaciones de procesamiento en países de mayoría musulmana, aprovechando las sinergias de certificación, reduciendo los costos de flete y garantizando el cumplimiento de la normativa halal. Oriente Medio y África están experimentando el crecimiento más rápido, impulsado por iniciativas como la ciudad ganadera de Arabia Saudita de USD 2.000 millones, que tiene como objetivo mejorar la capacidad de producción local, y un aumento en el turismo halal, que impulsa la demanda de productos alimenticios halal. Las aves de corral siguen siendo el tipo de carne dominante debido a su asequibilidad, facilidad de preparación y amplia aceptación cultural en diversas regiones. El sector de servicios de alimentación, en particular HoReCa, desempeña un papel clave en la promoción de productos halal a nivel mundial al atender las diversas preferencias de los consumidores y ampliar las opciones de menú halal. En Europa, las diversas regulaciones sobre aturdimiento y los fragmentados estándares nacionales halal plantean desafíos para la flexibilidad de exportación, pero brindan oportunidades para las empresas capaces de lograr el cumplimiento en múltiples jurisdicciones, lo que les permite acceder a una base de mercado más amplia.

Conclusiones Clave del Informe

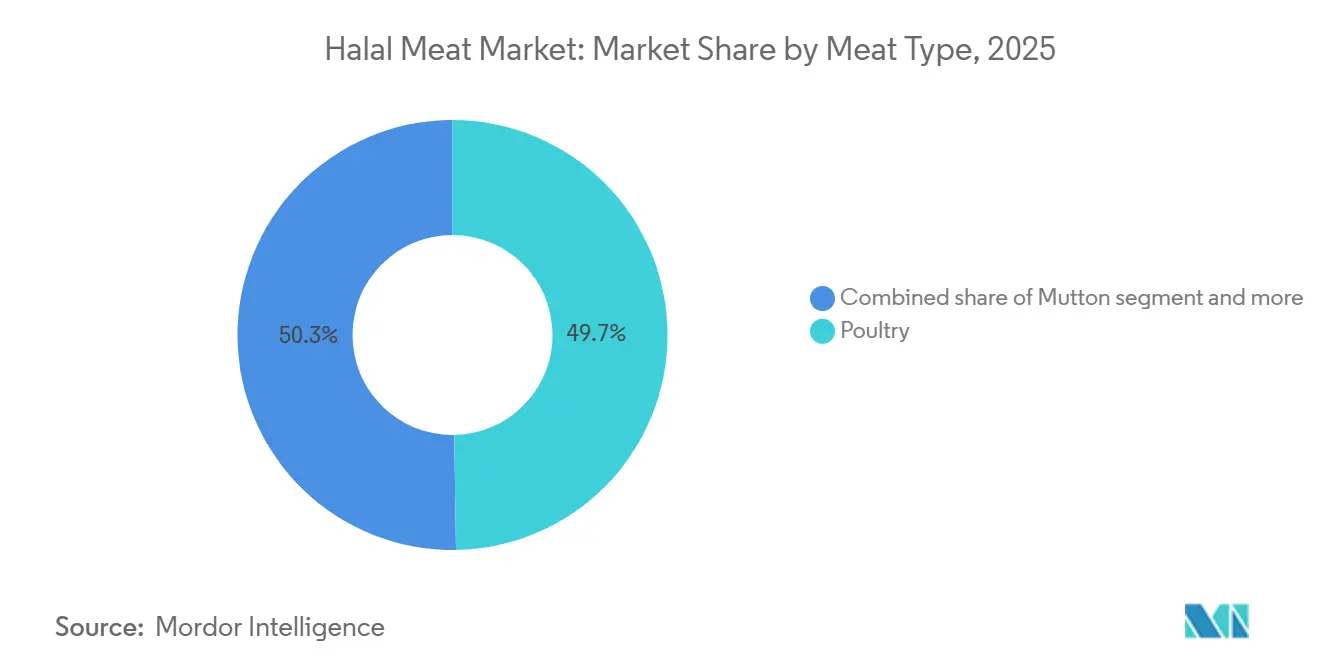

- Por tipo de carne, las aves de corral lideraron con el 49,74% de la participación del mercado de carne halal en 2025; se prevé que el cordero se expanda a una CAGR del 3,56% hasta 2031.

- Por forma, los productos frescos y refrigerados representaron el 49,21% de los ingresos en 2025, mientras que se prevé que las líneas procesadas crezcan a una CAGR del 2,97% hasta 2031.

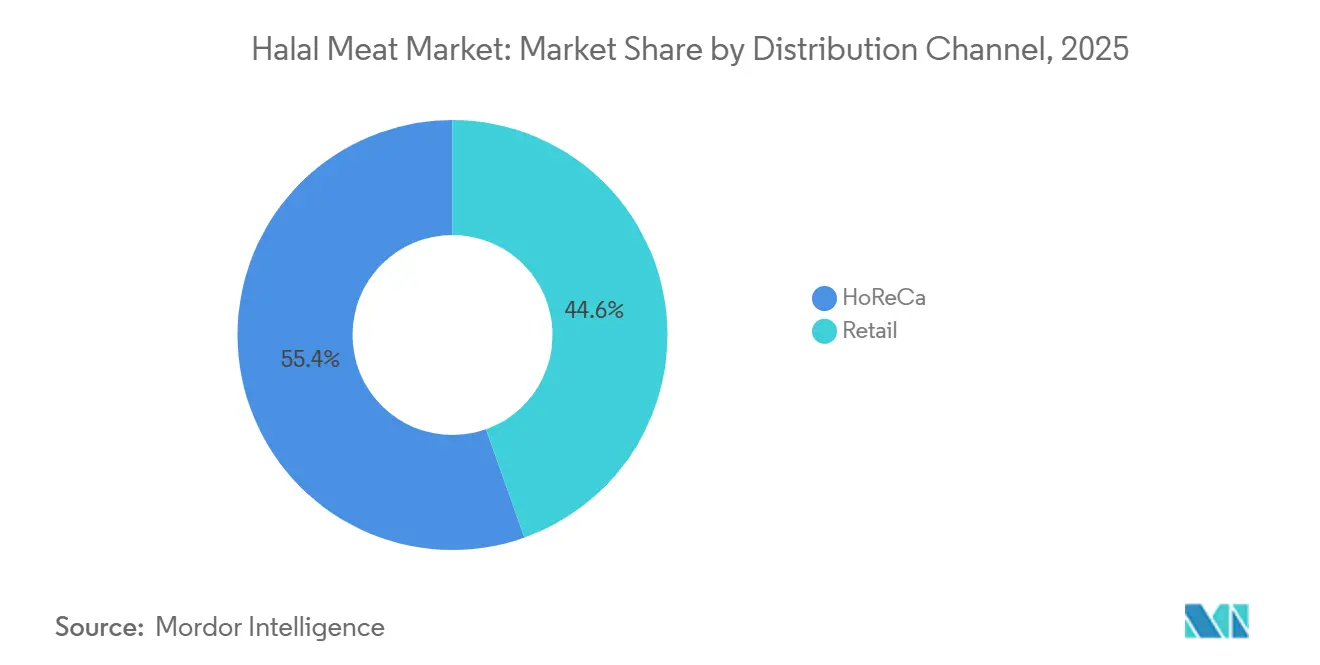

- Por canal de distribución, HoReCa controló el 56,43% del valor en 2025; se espera que el comercio minorista aumente a una CAGR del 3,21% respaldado por el comercio electrónico y los establecimientos especializados.

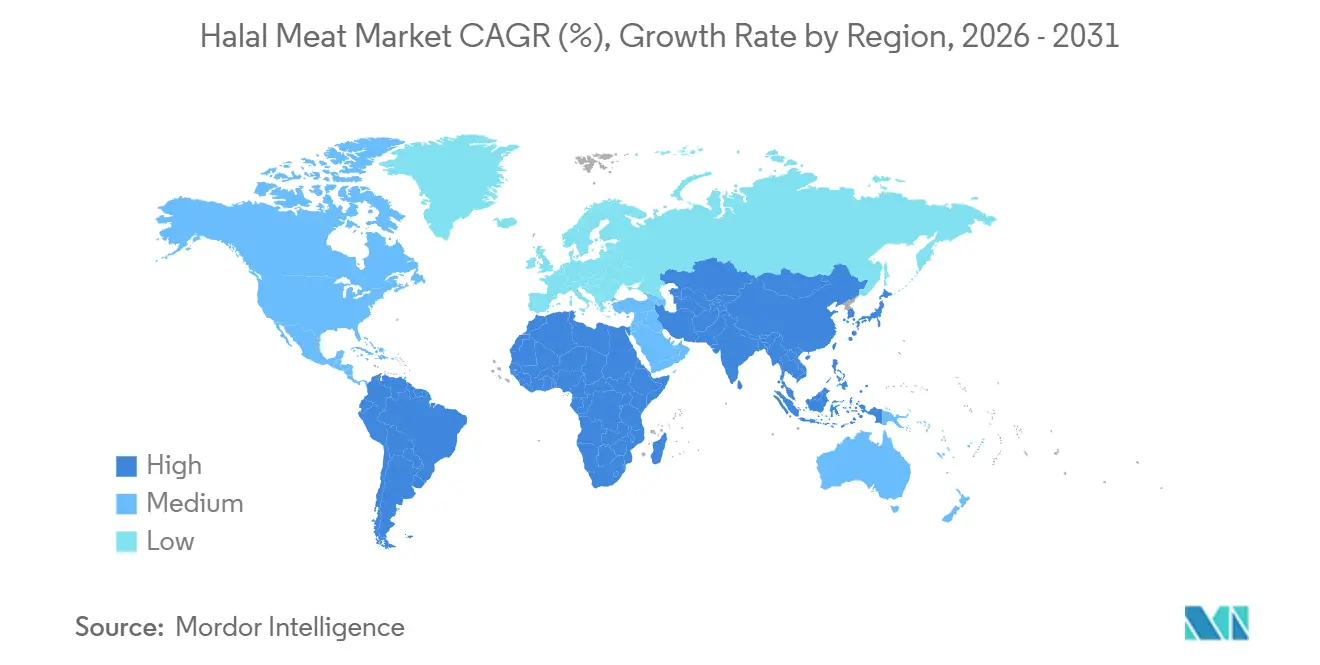

- Por región, Asia-Pacífico representó el 49,52% de la facturación de 2025; Oriente Medio y África es la geografía de más rápido crecimiento con una CAGR del 2,89% a medida que los estados del Golfo amplían la capacidad local.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Carne Halal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la certificación halal | +1.2% | Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de cadenas de servicios de alimentación halal | +0.9% | América del Norte, Europa, CCG (Consejo de Cooperación del Golfo), Asia-Pacífico urbano | Corto plazo (≤2 años) |

| Ecosistemas halal respaldados por el gobierno | +1.1% | Arabia Saudita, Omán, Nigeria, Indonesia | Largo plazo (≥4 años) |

| Crecimiento del turismo en destinos musulmanes | +0.8% | Arabia Saudita, Emiratos Árabes Unidos, Turquía, Indonesia | Mediano plazo (2-4 años) |

| Innovación en productos procesados y envasados | +0.7% | CCG, América del Norte, Europa | Mediano plazo (2-4 años) |

| Demanda de la Generación Z por conveniencia con etiqueta limpia | +0.6% | CCG, América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre la Certificación y las Prácticas Halal

El impulso regulatorio está comprimiendo los plazos de certificación y ampliando el acceso al mercado para los procesadores que cumplen con la normativa. La Dirección General de Comercio Exterior de India lanzó el esquema de certificación halal I-CAS en octubre de 2024 y lo extendió a 20 países adicionales en febrero de 2026, lo que permite a los exportadores indios evitar múltiples auditorías bilaterales y acelerar la entrada en los mercados del Golfo y del Sudeste Asiático[1]Fuente: Gobierno de India, "Streamlining of Halal Certification Process for Meat and Meat Products-reg", apeda.gov.in . La certificación halal obligatoria de Indonesia, administrada por BPJPH (Badan Penyelenggara Jaminan Produk Halal) y MUI (Consejo de Ulemas de Indonesia), alcanza su fecha límite de aplicación en octubre de 2026, lo que requiere que todos los productos alimenticios vendidos en el país lleven etiquetas halal y crea un umbral de cumplimiento que favorece a los procesadores a gran escala con laboratorios de certificación internos sobre los productores artesanales[2]Fuente: Makarim & Taira S., "Halal Certification in Indonesia: Compliance Reminder and Upcoming Deadlines," makarim.com. El estándar JAKIM (Jabatan Kemajuan Islam Malaysia) de Malasia sigue siendo el referente de facto para el comercio transfronterizo, y su integración en los marcos ISO está impulsando a las plantas europeas y norteamericanas a adoptar protocolos equivalentes a JAKIM para preservar la opcionalidad de exportación, creando un umbral de cumplimiento que favorece a los procesadores a gran escala con laboratorios de certificación internos sobre los productores artesanales.

Expansión de Cadenas de Servicios de Alimentación con Certificación Halal

Las cadenas de servicio rápido y de comida rápida informal están incorporando el abastecimiento halal como un procedimiento operativo estándar en lugar de una acomodación de nicho, remodelando los patrones de adquisición y elevando los umbrales de volumen para los proveedores. The Halal Guys anunció 400 ubicaciones de franquicia en desarrollo en los Estados Unidos en 2025, con nuevas aperturas en Boston, Chicago y Dallas, y Shah's Halal Foods se comprometió a abrir 50 nuevos locales en el Reino Unido en 2025, lo que indica que los menús con certificación halal ahora impulsan la economía unitaria en las metrópolis con alta población musulmana[3]Fuente: The Halal Guys, "A premium franchise opportunity with global momentum," franchise.thehalalguys.com. Cargill suministra carne de res y pollo con certificación halal a McDonald's para determinados mercados de los Estados Unidos, lo que demuestra que las cadenas globales de primer nivel están dispuestas a bifurcar las cadenas de suministro para captar consumidores musulmanes y no musulmanes adicionales que asocian lo halal con el bienestar animal y la seguridad alimentaria. La dependencia de las cadenas en la distribución centralizada y los contratos a largo plazo favorece a los procesadores con infraestructura de cadena de frío y sistemas de trazabilidad, elevando efectivamente las barreras para los proveedores del mercado spot.

Iniciativas Gubernamentales que Fomentan los Ecosistemas Halal

Las estrategias nacionales están canalizando capital público hacia la infraestructura halal para reducir las facturas de importación y posicionar a las industrias domésticas como centros de exportación regionales. La Estrategia Nacional Halal de Nigeria tiene como objetivo una contribución al PIB de USD 1.500 millones para 2027 y USD 12.000 millones para 2030, con inversiones en instalaciones de matanza, almacenamiento en frío y organismos de certificación para formalizar el comercio halal informal y capturar el valor que actualmente se pierde en las importaciones. La Visión 2030 de Arabia Saudita respalda la expansión de USD 85 millones de JBS en Yeda y Dammam, que duplicará la capacidad local de aves de corral a finales de 2026 y creará 500 empleos directos, y el compromiso de SAR 18.000 millones de Almarai para elevar la producción anual de aves de corral de 250 millones a 450 millones de aves para 2026, ambos enmarcados como imperativos de seguridad alimentaria que también posicionan al Reino como plataforma de reexportación para África y Asia del Sur. Estas asociaciones respaldadas por el Estado reducen el riesgo político para los inversores extranjeros al tiempo que aseguran acuerdos de suministro a largo plazo que aíslan a los gobiernos anfitriones de la volatilidad de los precios de importación.

Crecimiento del Turismo en Países de Mayoría Musulmana

El turismo entrante está impulsando el consumo per cápita de proteína halal en destinos que históricamente dependían de las importaciones para atender los picos estacionales de visitantes. El Índice Global de Viajes Musulmanes 2025 de Mastercard y CrescentRating registró 176 millones de llegadas de turistas musulmanes en 2024, un aumento del 25% respecto a 2023, y proyecta 245 millones de llegadas para 2030 con un gasto agregado que alcanza los USD 230.000 millones, concentrado en Arabia Saudita, Emiratos Árabes Unidos, Turquía, Indonesia y Malasia. La población musulmana de Japón ascendía a 350.000 personas en 2024, con Tokio albergando 298 restaurantes con certificación halal, y se espera que los Juegos Asiáticos de 2026 aceleren el desarrollo de la infraestructura de servicios de alimentación halal en Aichi y las prefecturas circundantes. La región de Oriente Medio y África refleja este multiplicador turístico, ya que los contratos de hoteles y catering favorecen a los procesadores con certificación JAKIM (Jabatan Kemajuan Islam Malaysia) o ESMA (Autoridad de Emiratos para la Normalización y Metrología) y la capacidad de cadena de frío para entregar calidad consistente durante los períodos pico de peregrinación y festividades. La interacción entre el turismo religioso y la demanda halal también crea volatilidad en las adquisiciones, ya que los procesadores necesitan equilibrar los compromisos de exportación durante todo el año con los picos estacionales que pueden duplicar la demanda local en cuestión de semanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares halal en conflicto | −0.5% | Asia-Pacífico, Oriente Medio, Europa, América del Norte | Largo plazo (≥4 años) |

| Altos costos de certificación | −0.4% | Pequeñas y Medianas Empresas en Asia-Pacífico, África, mercados emergentes | Mediano plazo (2-4 años) |

| Activismo por el bienestar animal en relación con el aturdimiento | −0.3% | Países Bajos, Bélgica, Francia, con repercusiones en América del Norte | Mediano plazo (2-4 años) |

| Brechas en la cadena de frío en centros emergentes | −0.3% | Kenia, Nigeria, Pakistán | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Estándares Halal Globales Fragmentados y en Conflicto

La ausencia de un estándar halal unificado obliga a los procesadores a navegar por un mosaico de certificadores nacionales, cada uno con distintos protocolos de sacrificio, listas negras de ingredientes y frecuencias de auditoría que inflan los costos de cumplimiento y retrasan la entrada al mercado. La certificación JAKIM de Malasia es reconocida en todo el Sudeste Asiático y partes de Oriente Medio, pero BPJPH (Badan Penyelenggara Jaminan Produk Halal) y MUI (Consejo de Ulemas de Indonesia) de Indonesia requieren auditorías separadas incluso para las plantas certificadas por JAKIM (Jabatan Kemajuan Islam Malaysia), y ESMA (Autoridad de Emiratos para la Normalización y Metrología) de los Emiratos Árabes Unidos y SFDA (Autoridad de Alimentos y Medicamentos de Arabia Saudita) de Arabia Saudita imponen documentación adicional para los productos importados, lo que efectivamente obliga a los exportadores a mantener pistas de certificación paralelas para cada destino. La jurisprudencia de la Unión Europea permite a los estados miembros exigir el aturdimiento previo al sacrificio, dividiendo a Bélgica y los Países Bajos de Francia y Alemania. Esta divergencia penaliza a los procesadores medianos que carecen de los recursos legales y técnicos para gestionar el cumplimiento en múltiples jurisdicciones, y crea oportunidades de arbitraje para los grandes integradores que pueden trasladar la producción entre fronteras para aprovechar las lagunas regulatorias.

Altos costos de certificación y cumplimiento documental

Las tarifas de certificación y los gastos recurrentes de auditoría gravan desproporcionadamente a las pequeñas y medianas empresas, elevando el umbral de entrada al mercado y consolidando la participación entre los actores verticalmente integrados. En los Estados Unidos, los costos de certificación halal oscilan entre USD 500 y USD 2.500 para las solicitudes iniciales, entre USD 1.000 y USD 5.000 para las auditorías in situ, y entre USD 500 y USD 3.000 para las renovaciones anuales, con un total típico del primer año de aproximadamente USD 2.900 para una pequeña panadería, USD 14.700 para un fabricante mediano y USD 128.000 para una gran multinacional. BPJPH (Badan Penyelenggara Jaminan Produk Halal) de Indonesia cobra entre IDR 300.000 e IDR 12,5 millones por las solicitudes y entre IDR 700.000 e IDR 2,45 millones por la certificación. Un estudio de 2025 sobre las Micro, Pequeñas y Medianas Empresas de Indonesia encontró que las limitaciones financieras, las brechas en alfabetización digital y la complejidad regulatoria eran las principales barreras para la adopción de la certificación halal, lo que sugiere que la estructura de tarifas actual excluye efectivamente a los productores informales que dominan el suministro local en los mercados emergentes. Estas dinámicas de costos favorecen a los procesadores con laboratorios de certificación propios y equipos legales, acelerando la consolidación y reduciendo la diversidad de proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carne: Las Aves de Corral Dominan, el Cordero Gana Tracción Premium

En 2025, las aves de corral representaron el 49,74% de la participación de mercado debido a su asequibilidad, aceptación islámica y eficientes operaciones de producción avícola. La expansión de USD 85 millones de JBS en Arabia Saudita y la inversión de SAR 18.000 millones de Almarai impulsarán la producción avícola para 2026, posicionando al Reino como un centro de reexportación para África y Asia del Sur. La carne de res sigue siendo significativa en mercados como Brasil, Australia y los Estados Unidos, aprovechando las certificaciones JAKIM (Jabatan Kemajuan Islam Malaysia) y ESMA (Autoridad de Emiratos para la Normalización y Metrología) para acceder a los compradores del Golfo y del Sudeste Asiático.

Se proyecta que el cordero crecerá a una CAGR del 3,56% hasta 2031, impulsado por su estatus premium en las cocinas de Oriente Medio y Asia del Sur y la limitada elasticidad de la oferta. La empresa conjunta de JBS con Oman Food Capital incluye la instalación de Thumrait de Al Bashayer Meat Company, con un objetivo de procesamiento diario de 5.000 corderos y posicionando a Omán como un centro regional de cordero. El cordero con certificación halal ofrece márgenes para los procesadores que se centran en la trazabilidad, aunque su mercado se limita a los hogares adinerados y las ocasiones especiales.

Por Forma: Fresco/Refrigerado Lidera, los Procesados Ganan en Conveniencia

La carne halal fresca y refrigerada, con una participación del 49,21%, se benefició de la percepción de calidad, los vínculos con la carnicería tradicional y el atractivo libre de conservantes, aunque enfrentó presiones en los márgenes por los costos de la cadena de frío y los riesgos de deterioro. Los productos halal congelados dominaron los corredores de exportación y las rutas comerciales de larga distancia, respaldados por innovaciones en congelación rápida y envasado en atmósfera modificada que preservaron la calidad y permitieron la gestión de inventarios durante los períodos de bajo costo.

Se proyecta que la carne halal procesada crecerá a una CAGR del 2,97% hasta 2031, impulsada por la urbanización, los hogares con doble ingreso y la demanda de conveniencia en formatos listos para comer y listos para cocinar. Sadia Halal de MBRF amplió la capacidad con una instalación de 25.000 toneladas en Kezad y una planta planificada de 40.000 toneladas en Yeda para aumentar la participación de los procesados y reducir la exposición a la volatilidad del precio del pollo. Empresas como Midamar y Cargill están incorporando atributos de etiqueta limpia y de origen vegetal en los productos halal para atraer a los consumidores preocupados por la salud, aunque la proliferación de SKU (Unidades de Mantenimiento de Stock).

Por Canal de Distribución: HoReCa Domina, el Comercio Minorista Acelera en Línea

En 2025, los canales HoReCa capturaron el 56,43% de la participación de mercado, impulsados por los restaurantes de servicio rápido, el catering hotelero y el aprovisionamiento de aerolíneas en naciones de mayoría musulmana y metrópolis con alta población musulmana. La expansión de The Halal Guys y Shah's Halal Foods, junto con los acuerdos de suministro de Cargill con McDonald's, destaca la creciente importancia de los menús con certificación halal y las cadenas de suministro bifurcadas para atraer tanto a consumidores musulmanes como no musulmanes. Las adquisiciones centralizadas y los contratos a largo plazo favorecen a los grandes integradores con infraestructura de cadena de frío y sistemas de trazabilidad, elevando las barreras para los proveedores más pequeños.

Se proyecta que el comercio minorista crecerá a una CAGR del 3,21% hasta 2031, liderado por plataformas en línea, tiendas especializadas y secciones halal en supermercados dirigidas a hogares de la diáspora y consumidores no musulmanes. Las plataformas de comercio electrónico halal de los Estados Unidos reportaron un crecimiento significativo en 2024, con Amazon y DagangHalal mostrando aumentos notables en búsquedas y ventas relacionadas con lo halal. Los supermercados están ampliando los pasillos halal y asociándose con marcas especializadas, mientras que las tiendas especializadas retienen a clientes leales pero enfrentan la competencia de las plataformas en línea.

Análisis Geográfico

En 2025, Asia-Pacífico tuvo una participación de mercado del 49,52%, impulsada por la fecha límite de certificación halal obligatoria de Indonesia en octubre de 2026, que favorece a los procesadores a gran escala sobre los productores artesanales. La expansión del esquema halal I-CAS de India a 20 mercados de exportación para febrero de 2026 la posiciona como una alternativa rentable a los proveedores australianos y brasileños. Los estándares JAKIM (Jabatan Kemajuan Islam Malaysia) de Malasia dominan el comercio transfronterizo, mientras que el Parque Innofood de RM 1.300 millones de QL Resources destaca la intensidad de capital requerida para la producción halal. La población musulmana de Japón de 350.000 personas en 2024 y los Juegos Asiáticos de 2026 están estimulando el desarrollo de infraestructura halal, incluso en mercados con baja participación musulmana. China, Australia, Tailandia y Singapur tienen participaciones menores, con la planta de Henan de MBRF que permite el procesamiento local para compradores domésticos y regionales.

Se proyecta que Oriente Medio y África crecerán a una CAGR del 2,89% hasta 2031, impulsados por la Visión Saudita 2030 y la Visión de Omán 2040, que tienen como objetivo reducir la dependencia de las importaciones y establecer el Golfo como un centro de reexportación. La inversión de USD 235 millones de JBS en instalaciones sauditas y omaníes apunta a una plataforma multiproteínica de 300.000 toneladas y una mayor capacidad avícola para 2026. La empresa conjunta Sadia Halal de MBRF por USD 2.070 millones con el Fondo de Inversión Pública de Arabia Saudita tiene como objetivo crear la mayor empresa de pollo halal del mundo, con una Oferta Pública Inicial en Riad planificada para 2027. La Estrategia Nacional Halal de Nigeria apunta a un PIB de USD 1.500 millones para 2027 y USD 12.000 millones para 2030, mientras que la marca Banvit de Turquía conecta las cadenas de suministro europeas y de Oriente Medio.

América del Norte, Europa y América del Sur representan la participación de mercado restante, impulsadas por la demanda de la diáspora y los consumidores no musulmanes que asocian lo halal con el abastecimiento ético. El mercado de alimentos halal de los Estados Unidos, respaldado por una creciente población musulmana y el creciente interés de los no musulmanes. Europa enfrenta desafíos regulatorios, pero la participación del 88% de carne halal pre-aturdida del Reino Unido y la postura permisiva de Francia ofrecen oportunidades. Brasil sigue siendo el mayor exportador de carne halal, con MBRF y JBS trasladando inversiones hacia la manufactura en el Golfo para capturar mayores márgenes y mitigar la volatilidad de los costos de flete.

Panorama Competitivo

El mercado de carne halal exhibe una estructura competitiva fragmentada con una baja puntuación de concentración, sin embargo, los últimos 18 meses han sido testigos de una ola de consolidación impulsada por fondos soberanos de riqueza y grandes empresas multinacionales de proteínas que despliegan su capacidad financiera para construir centros halal de nueva construcción en el Golfo. JBS comprometió USD 235 millones en instalaciones sauditas y omaníes, Tyson Foods adquirió el 60% del procesador saudita Supreme Foods y formó una empresa conjunta al 50:50 con Tanmiah para explorar oportunidades halal globales, y MBRF inyectó USD 2.070 millones de activos de Oriente Medio en una empresa conjunta con el Fondo de Inversión Pública de Arabia Saudita y la Compañía de Desarrollo de Productos Halal, creando la entidad Sadia Halal con una Oferta Pública Inicial planificada en Riad para 2027. Estas asociaciones reflejan un giro estratégico de los modelos orientados a la exportación hacia la fabricación en la región, reduciendo la exposición al flete y capturando eficiencias de certificación.

Existen oportunidades de espacio en blanco en productos halal procesados, proteínas halal de origen vegetal y trazabilidad mediante cadena de bloques, con el tasajo de res halal totalmente natural de Midamar Corporation y el despliegue de sistemas de verificación de la granja a la mesa de Cargill que ilustran cómo los actores de nivel medio están creando nichos defendibles a través de la transparencia y la simplicidad de los ingredientes en lugar del volumen. Los disruptores emergentes incluyen marcas especializadas exclusivamente halal que aprovechan el comercio electrónico y las redes sociales para captar a los consumidores de la Generación Z y a los no musulmanes que asocian lo halal con el abastecimiento ético, y a los procesadores regionales de Nigeria, Kenia y Pakistán que están formalizando las cadenas de suministro informales con capital público y apuntando a los mercados de exportación domésticos y del África subsahariana.

La adopción de tecnología está bifurcando la industria, con los grandes integradores desplegando soluciones de Industria 4.0 —sensores de IoT, etiquetas RFID, monitoreo de calidad impulsado por IA y trazabilidad mediante cadena de bloques— para gestionar el cumplimiento en múltiples jurisdicciones y reducir el deterioro, mientras que los actores más pequeños dependen de auditorías manuales y documentación en papel que limitan el alcance de exportación y elevan los costos por unidad. El despliegue de códigos QR de cadena de bloques por parte de Janan Meat Limited, que vincula cada paquete con los registros de la granja y el sacrificio, demuestra cómo la tecnología de trazabilidad puede generar primas en los segmentos de la diáspora y los consumidores preocupados por la salud, aunque la ausencia de estándares interoperables significa que la cadena de bloques de cada procesador sigue siendo un silo propietario que limita los efectos de red y eleva los costos de cambio para los compradores.

Líderes de la Industria de Carne Halal

JBS S.A.

BRF S.A.

Midamar Corporation

Al Islami Foods

Almarai Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: JBS S.A. anunció una inversión de aproximadamente USD 85 millones para expandir sus operaciones de procesamiento de aves de corral en Arabia Saudita. La expansión tiene como objetivo aumentar significativamente la capacidad de producción en su instalación de Yeda.

- Noviembre de 2025: Deli Halal lanzó una nueva gama de productos de carne en lonchas con certificación halal en todo el Reino Unido. La línea de productos presenta carnes estilo charcutería listas para comer que cumplen con estrictos estándares de certificación halal, con un enfoque en la mejora de la calidad de los ingredientes.

- Enero de 2025: Cargill adquirió dos plantas de carne lista para usar de Ahold Delhaize Estados Unidos, impulsando el suministro del noreste de los Estados Unidos de carne de res envasada, cerdo y líneas halal de valor agregado.

Alcance del Informe Global del Mercado de Carne Halal

La carne halal se define como la carne preparada de conformidad con las leyes dietéticas islámicas (Shariah). Esto requiere que el animal esté sano en el momento del sacrificio, sea sacrificado por un musulmán mientras invoca el nombre de Alá, y sea completamente desangrado. El cerdo y otros animales prohibidos están excluidos. El mercado de carne halal está segmentado por tipo de carne, forma, canal de distribución y geografía. Por tipo de carne, el mercado está segmentado en aves de corral, res, cordero y otros. Por forma, el mercado está segmentado en fresco/refrigerado, congelado y procesado. Por canal de distribución, el mercado está segmentado en HoReCa y minorista. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El informe ofrece el tamaño del mercado y pronósticos en valor (millones de USD) y volumen (Toneladas) para los segmentos anteriores.

| Aves de Corral |

| Res |

| Cordero |

| Otros |

| Fresco/Refrigerado |

| Congelado |

| Procesado |

| HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otras Tiendas Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Resto de África |

| Por Tipo de Carne | Aves de Corral | |

| Res | ||

| Cordero | ||

| Otros | ||

| Por Forma | Fresco/Refrigerado | |

| Congelado | ||

| Procesado | ||

| Por Canal de Distribución | HoReCa | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otras Tiendas Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el mercado de carne halal entre 2026 y 2031?

Se prevé que se expanda de USD 1,09 billones a USD 1,52 billones a una CAGR del 6,88%.

¿Qué tipo de carne se proyecta que crecerá más rápidamente?

El cordero avanzará a una CAGR del 3,56% hasta 2031 impulsado por la demanda premium de Oriente Medio y Asia del Sur.

¿Qué canal lidera las ventas actuales?

HoReCa tiene el 56,43% de los ingresos de 2025 debido a las adquisiciones a escala de restaurantes y servicios de catering.

¿Qué región registrará la mayor tasa de crecimiento?

Oriente Medio y África crecerán a una CAGR del 2,89% a medida que las inversiones del Golfo impulsen el suministro local.

Última actualización de la página el: