Tamaño y Participación del Mercado de Carnes Procesadas en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 38.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 39.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carnes Procesadas en Europa por Mordor Intelligence

El tamaño del mercado europeo de carnes procesadas en 2026 se estima en USD 39,63 mil millones, creciendo desde el valor de 2025 de USD 38,84 mil millones, con proyecciones para 2031 que muestran USD 43,82 mil millones, creciendo a una CAGR del 2,03% durante 2026-2031. En Europa, el mercado de carnes procesadas experimenta un crecimiento más lento, reflejando un cambio en los valores de los consumidores. Las preocupaciones sobre la salud, la sostenibilidad y la ética desafían cada vez más las preferencias tradicionales por la carne. Si bien el cerdo, con sus profundas raíces culturales, continúa dominando, la res se está abriendo un nicho, especialmente entre quienes buscan opciones premium y ricas en proteínas. Los productos refrigerados son preferidos por su frescura y conveniencia, aunque los productos congelados están ganando terreno debido a su mayor vida útil y versatilidad. Las innovaciones en envases, en particular las soluciones al vacío, están en auge, con énfasis en la vida útil, la higiene y la sostenibilidad. Estos avances no solo satisfacen la demanda de los consumidores de productos de mayor duración, sino que también abordan las preocupaciones medioambientales al reducir el desperdicio de alimentos e incorporar materiales ecológicos. Los supermercados y puntos de venta minorista siguen liderando los canales de ventas, pero los restaurantes y los establecimientos de hostelería están experimentando un repunte significativo, impulsado por el resurgimiento del turismo y una renovada cultura de comer fuera de casa.

Conclusiones Clave del Informe

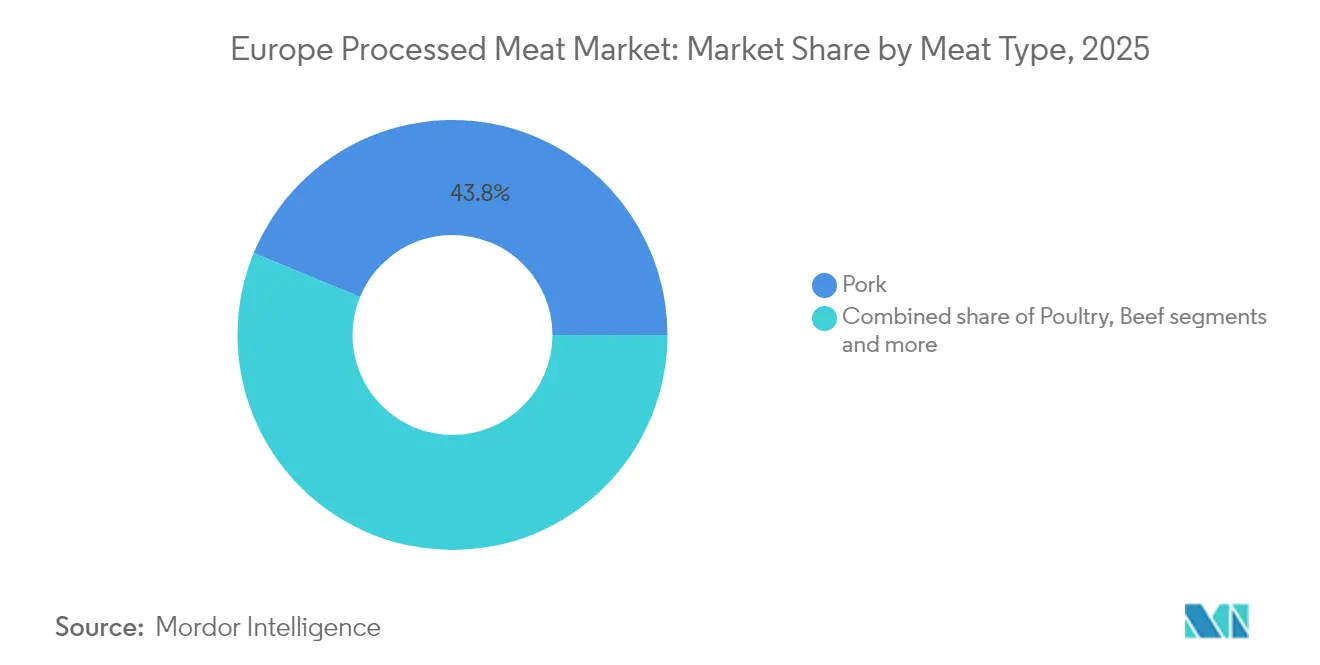

- Por tipo de carne, el cerdo lideró con el 43,78% de la participación del mercado de carnes procesadas en Europa en 2025, mientras que se proyecta que la res registre la CAGR más rápida del 4,48% durante 2026-2031.

- Por tipo de producto, los artículos refrigerados capturaron el 60,72% de la participación en ingresos en 2025; se prevé que los productos congelados se expandan a una CAGR del 5,35% hasta 2031.

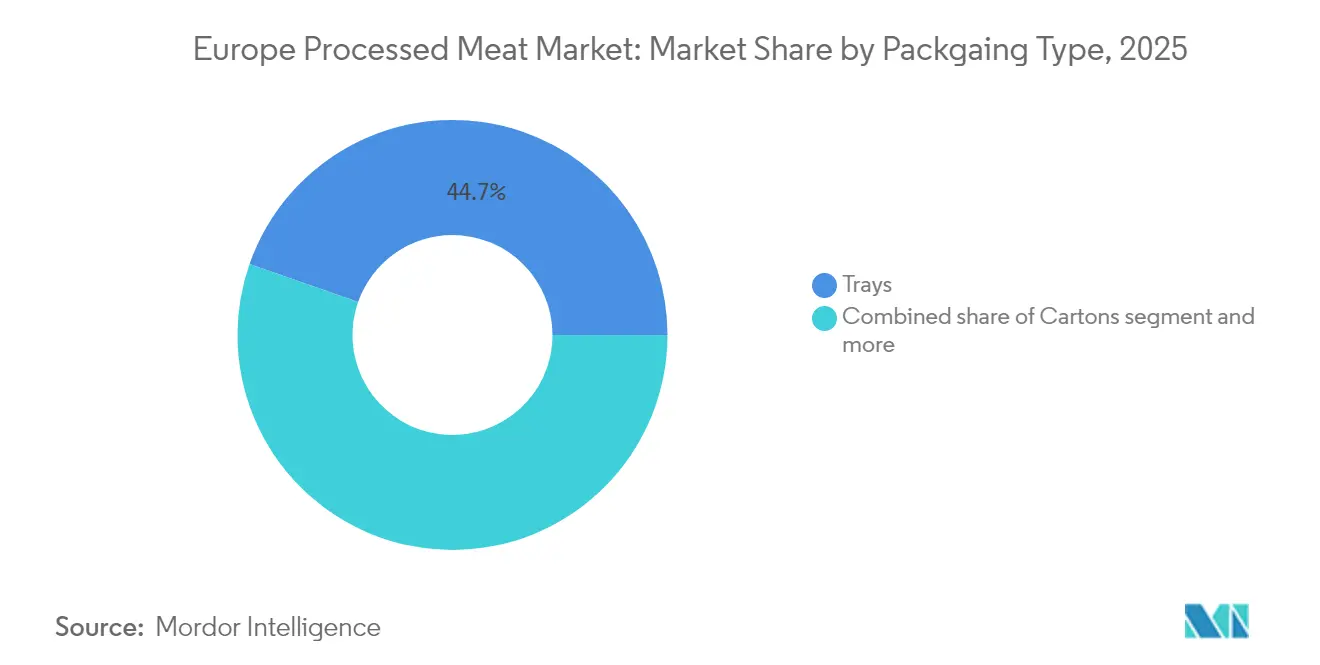

- Por envase, las bandejas representaron el 44,65% del mercado en 2025, mientras que las soluciones de envasado al vacío avanzan a una CAGR del 4,34% hasta 2031.

- Por canal de distribución, el canal minorista representó el 61,74% de la participación del mercado de carnes procesadas en Europa en 2025; el canal de hostelería es el segmento de mayor crecimiento, con una CAGR del 6,92%.

- Por geografía, Alemania lideró con el 23,85% del mercado en 2025, mientras que España está previsto que crezca más rápidamente con una CAGR del 3,67% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Carnes Procesadas en Europa*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la demanda de los consumidores de productos cárnicos convenientes y listos para consumir impulsa el crecimiento del mercado | +0.5% | Alemania, Reino Unido, Francia, España, Italia | Corto plazo (≤ 2 años) |

| Los avances en tecnologías de procesamiento de alimentos mejoran la calidad del producto y la vida útil | +0.3% | Alemania, Países Bajos, Dinamarca, Reino Unido | Mediano plazo (2-4 años) |

| La creciente conciencia sobre el papel de las proteínas en la salud y el estado físico respalda la demanda de productos | +0.2% | Reino Unido, Alemania, Suecia, Países Bajos | Mediano plazo (2-4 años) |

| La creciente demanda de variedades de carnes procesadas étnicas y con sabores estimula la innovación del mercado | +0.4% | Reino Unido, Francia, Alemania, España | Corto plazo (≤ 2 años) |

| El creciente sector del turismo y la hostelería impulsa el consumo en los canales de servicios de alimentación | +0.4% | España, Italia, Francia, Grecia | Corto plazo (≤ 2 años) |

| La creciente popularidad de las cocinas internacionales aumenta la demanda de productos cárnicos procesados diversos | +0.3% | Reino Unido, Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El aumento de la demanda de los consumidores de productos cárnicos convenientes y listos para consumir impulsa el crecimiento del mercado

El creciente apetito de los consumidores por productos cárnicos convenientes y listos para consumir impulsa la expansión del mercado. En Europa, la creciente preferencia por productos cárnicos procesados como salchichas, salami, tocino, jamón y pollo precocido es un factor determinante significativo. Por ejemplo, la creciente adopción de comidas listas para consumir entre los profesionales en activo y los hogares urbanos pone de manifiesto la demanda de conveniencia. La población activa, en particular, desempeña un papel crucial en el impulso de esta demanda, ya que las agendas ocupadas y las largas jornadas laborales dejan poco tiempo para la preparación de comidas, lo que convierte a los productos cárnicos procesados en una opción atractiva. Según la Comisión Europea, aproximadamente el 65,4% de todos los padres en la UE estaban en empleo activo en 2023 [1]Fuente: Comisión Europea, "Estadísticas de Consumo de los Hogares,"ec.europa.eu. Países como Alemania, España e Italia han sido testigos de un notable aumento en el consumo de carnes procesadas debido a sus sólidas tradiciones culinarias y al creciente número de personas empleadas que buscan soluciones de comida rápida. Además, el auge de las cadenas minoristas y las plataformas en línea que ofrecen una amplia variedad de opciones de carnes procesadas respalda aún más el crecimiento del mercado. Por ejemplo, cadenas de supermercados como Tesco, Carrefour y Lidl han ampliado sus gamas de productos cárnicos procesados para satisfacer las preferencias cambiantes de los consumidores.

Los avances en tecnologías de procesamiento de alimentos mejoran la calidad del producto y la vida útil

Los avances en tecnología de procesamiento de alimentos mejoran la calidad del producto y amplían la vida útil, impulsando el crecimiento del mercado europeo de carnes procesadas. Por ejemplo, tecnologías como el procesamiento a alta presión (HPP) y el envasado al vacío se adoptan ampliamente para preservar la frescura y el valor nutricional de los productos cárnicos procesados. El HPP elimina eficazmente los patógenos sin comprometer el sabor ni la textura, mientras que el envasado al vacío minimiza la oxidación, extendiendo así la vida útil. Además, innovaciones como los sistemas automatizados de corte y porcionado garantizan una calidad de producto consistente, satisfaciendo la demanda de los consumidores de conveniencia y fiabilidad. Asimismo, la adopción del envasado en atmósfera modificada (MAP) ha ganado terreno, ya que ayuda a mantener el color, el sabor y la calidad general de las carnes procesadas durante períodos más prolongados. Las técnicas avanzadas de congelación, como la congelación criogénica, también se están utilizando para conservar la textura y el contenido de humedad de los productos cárnicos. Estos avances no solo mejoran el atractivo del producto, sino que también ayudan a los fabricantes a reducir el desperdicio, optimizar la eficiencia de la cadena de suministro y cumplir con las estrictas regulaciones de seguridad alimentaria.

La creciente conciencia sobre el papel de las proteínas en la salud y el estado físico respalda la demanda de productos

En Europa, el mercado de carnes procesadas está experimentando un aumento en la demanda, impulsado en gran medida por una creciente conciencia de los beneficios para la salud y el estado físico asociados con las proteínas. Los consumidores se inclinan cada vez más hacia opciones de carnes procesadas ricas en proteínas para satisfacer sus objetivos dietéticos y de acondicionamiento físico. Las personas preocupadas por la salud muestran una marcada preferencia por productos como salchichas enriquecidas con proteínas, tocino de pavo y jamón magro. La creciente popularidad de las tendencias de fitness, desde las membresías en gimnasios hasta las rutinas de ejercicio en casa, ha intensificado la demanda de carnes procesadas, especialmente aquellas comercializadas como ricas en proteínas y bajas en grasa. Además, el cambio hacia estilos de vida más saludables ha alentado a los fabricantes a innovar e introducir productos que satisfagan estas preferencias cambiantes de los consumidores. El mercado también está siendo testigo de un aumento en las colaboraciones entre influenciadores de fitness y marcas de carnes procesadas para promover productos ricos en proteínas. Además, la creciente popularidad de las opciones de carnes procesadas de etiqueta limpia y orgánicas, que priorizan los ingredientes naturales y presumen de un alto contenido proteico, está impulsando el crecimiento del mercado. Estas tendencias subrayan el papel fundamental de las proteínas en la configuración del panorama de las carnes procesadas en Europa.

El creciente sector del turismo y la hostelería impulsa el consumo en los canales de servicios de alimentación

El auge del turismo y la hostelería en Europa está impulsando un aumento en el consumo de carnes procesadas, particularmente a través de los canales de servicios de alimentación. Según Eurostat, en 2024, la UE registró 2.990 millones de pernoctaciones en alojamientos turísticos, un notable aumento respecto a los 2.800 millones de 2022 [2]Fuente: Eurostat, "La UE registra una mayor proporción de turistas procedentes de fuera de Europa,"ec.europa.eu. Este repunte del turismo ha estimulado un mayor apetito por comer fuera de casa, impulsando el sector de servicios de alimentación. Además, en 2024, la industria de Viajes y Turismo de la UE inyectó casi EUR 1,8 billones en el PIB de la región, subrayando su importancia económica [3]Fuente: Consejo Mundial de Viajes y Turismo, "Francia se mantiene como líder indiscutible del crecimiento en Viajes y Turismo en 2024,"wttc.org. A medida que aumenta el número de turistas, los restaurantes de servicio rápido, las cafeterías y los establecimientos de alta cocina recurren cada vez más a las carnes procesadas para satisfacer a sus clientes. Las carnes procesadas ofrecen conveniencia, consistencia y versatilidad, lo que las convierte en una opción preferida para los operadores de servicios de alimentación que buscan satisfacer las diversas preferencias de los consumidores. Además, la creciente tendencia de comer fuera de casa y la creciente popularidad de las cocinas internacionales impulsan aún más la dependencia de las carnes procesadas. Con la expansión del sector de la hostelería junto con esta afluencia de turistas, se prevé que la demanda de carnes procesadas en los canales de servicios de alimentación crezca aún más en los próximos años.

Análisis del Impacto de las Restricciones del Mercado de Carnes Procesadas en Europa*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las preocupaciones de salud relacionadas con el alto contenido de grasa, sal y conservantes limitan la demanda de los consumidores | -0.3% | Reino Unido, Alemania, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| El creciente cambio hacia dietas vegetarianas y veganas frena el crecimiento del mercado | -0.2% | Alemania, Reino Unido, Países Bajos, Suecia | Largo plazo (≥ 4 años) |

| Las estrictas regulaciones sobre seguridad alimentaria y aditivos aumentan los costos y la complejidad de la producción | -0.4% | En toda Europa, particularmente en Alemania, Francia e Italia | Mediano plazo (2-4 años) |

| El aumento de los costos de las materias primas incrementa los gastos de producción y afecta los precios | -0.3% | En toda Europa, particularmente afectada por los mercados mundiales de materias primas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las preocupaciones de salud relacionadas con el alto contenido de grasa, sal y conservantes limitan la demanda de los consumidores

La creciente evidencia científica que vincula el consumo de carnes procesadas con diversas condiciones de salud está creando importantes vientos en contra para el crecimiento del mercado en toda Europa. Las preocupaciones sobre los nitritos y nitratos, comúnmente utilizados como conservantes en las carnes procesadas, han provocado respuestas regulatorias, con la Comisión Europea implementando límites más estrictos sobre estos aditivos en productos de origen animal. Dinamarca ha sido pionera en disposiciones nacionales más estrictas, permitiendo cantidades máximas añadidas de nitritos más bajas (60 mg/kg para muchos productos) en comparación con los estándares más amplios de la UE (hasta 150 mg/kg). La conciencia de los consumidores sobre estas implicaciones para la salud está creciendo, con un estudio realizado en varios países europeos que revela que muchos consumidores consideran las carnes procesadas como poco saludables, asociándolas con altos niveles de sustancias químicas nocivas, grasa y sal. Este desafío de percepción es particularmente agudo entre los grupos demográficos preocupados por la salud, con las mujeres mostrando consistentemente una mayor preocupación por el consumo de carnes procesadas que los hombres. La industria está respondiendo con esfuerzos de reformulación para reducir el contenido de sal, grasa y conservantes, aunque estas modificaciones a menudo presentan desafíos técnicos para mantener los perfiles de sabor tradicionales y la estabilidad en el almacenamiento.

El creciente cambio hacia dietas vegetarianas y veganas frena el crecimiento del mercado

Las dietas basadas en plantas están ganando terreno en toda Europa, lo que supone un desafío significativo para el mercado de carnes procesadas, especialmente en los países del norte de Europa. Este cambio hacia la alimentación basada en plantas está impulsado por consideraciones de salud, medioambientales y éticas, ejerciendo una presión constante sobre el consumo tradicional de carne. Según el Informe de Perspectivas Agrícolas 2024-2035 de la Comisión Europea, se prevé que el consumo de cerdo en la UE disminuya un 0,4% anual hasta 2035, con proyecciones que alcanzan los 30 kg per cápita. Esta disminución se atribuye en gran medida al aumento de las preocupaciones sobre la sostenibilidad y la evolución de las preferencias de los consumidores. El mercado de alternativas cárnicas de origen vegetal está en auge, respaldado por inversiones e innovaciones sustanciales. Como muestra de este impulso, el Banco Europeo de Inversiones concedió un préstamo de EUR 20 millones a Heura Foods, una empresa emergente española a la vanguardia de las alternativas cárnicas de origen vegetal. Si bien las carnes procesadas continúan liderando en el ámbito de las proteínas, la mayor calidad y la creciente disponibilidad de opciones de origen vegetal están creando un espacio competitivo, especialmente entre los consumidores más jóvenes y urbanos más abiertos a reducir o sustituir la carne en sus dietas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Carnes Procesadas en Europa

Por Tipo de Carne:

El cerdo mantiene el liderazgo, la res gana terrenoEn 2025, el cerdo consolidó su posición como el segmento líder en el mercado europeo de carnes procesadas, capturando el 43,78% de la participación de mercado. Este dominio está profundamente arraigado en las sólidas tradiciones culinarias de países como Alemania, España y Polonia, donde los productos a base de cerdo son un pilar de las dietas locales. Productos como salchichas, jamón y tocino no solo son básicos en estas regiones, sino que también gozan de amplia popularidad en toda Europa debido a su versatilidad y sabor.

Mientras tanto, el segmento de la res está experimentando un crecimiento sustancial, impulsado por la creciente demanda de opciones cárnicas premium y diversas. Productos como hamburguesas premium, pastrami y bresaola están ganando terreno entre los consumidores que buscan ofertas de carnes procesadas de alta calidad y gourmet. Este cambio está impulsado por las tendencias dietéticas cambiantes, incluida la creciente preferencia por dietas ricas en proteínas y la creciente popularidad de las cocinas internacionales que destacan la res de manera prominente. Se proyecta que el segmento crezca a una CAGR del 4,48% hasta 2031, lo que refleja su base de consumidores en expansión y la naturaleza dinámica del mercado europeo de carnes procesadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto:

Los refrigerados dominan, los congelados se disparanEn 2025, los productos refrigerados emergieron como el segmento líder en el mercado, representando el 60,72% de la participación de mercado. Los consumidores asocian cada vez más los productos refrigerados con la frescura y la calidad artesanal, impulsando su popularidad. Este segmento incluye mostradores de charcutería, embutidos en lonchas y sándwiches de jamón para llevar, que se han convertido en elementos básicos en los supermercados. Estos productos satisfacen la creciente demanda de los consumidores de conveniencia y opciones premium, convirtiéndolos en una opción preferida para comidas rápidas e ingredientes de alta calidad.

El segmento de los congelados, por otro lado, está experimentando un crecimiento significativo, con una sólida CAGR del 5,35%. Este crecimiento está impulsado principalmente por los avances en la tecnología de congelación ultrarrápida, que preserva eficazmente la textura y la calidad de los productos congelados al tiempo que extiende su vida útil. Estas innovaciones han hecho que los productos cárnicos procesados congelados sean muy atractivos para los consumidores con conciencia de costos que buscan soluciones rentables sin comprometer la calidad. Además, la vida útil extendida de los productos congelados los ha posicionado como una opción práctica para los compradores de exportación y los hogares que buscan reducir el desperdicio de alimentos.

Por Envase:

Las bandejas se mantienen al frente, el vacío se expandeEn 2025, las bandejas dominaron el mercado europeo de carnes procesadas, representando una significativa participación de mercado del 44,65%. Su adopción generalizada puede atribuirse a su transparencia, que permite a los consumidores evaluar de forma rápida y eficaz el color y el veteado de los productos cárnicos procesados. Esta característica es particularmente importante para generar confianza en el consumidor y garantizar la calidad del producto. Además, las bandejas son ligeras, fáciles de manipular y compatibles con diversas tecnologías de envasado, lo que las convierte en una opción preferida tanto para fabricantes como para minoristas. La creciente demanda de soluciones de envasado visualmente atractivas e higiénicas respalda aún más el dominio de las bandejas en el mercado.

Mientras tanto, se espera que los envases al vacío crezcan a una CAGR del 4,34% durante el período de pronóstico. Este crecimiento está impulsado por el creciente enfoque tanto de los minoristas como de los consumidores en reducir el desperdicio de alimentos y extender la vida útil de los productos cárnicos procesados. El envasado al vacío minimiza la exposición al oxígeno, lo que ayuda a preservar la frescura y la calidad de la carne durante un período más prolongado. Además, la creciente conciencia sobre las soluciones de envasado sostenible y la necesidad de mantener la integridad del producto durante el transporte están contribuyendo a la creciente adopción de los envases al vacío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución:

El canal minorista lidera, el canal de hostelería se aceleraEn 2025, el canal minorista generó el 61,74% de las ventas en el mercado europeo de carnes procesadas, destacando la fuerte dependencia del mercado de los formatos minoristas. Los grandes minoristas impulsan activamente el tráfico de clientes aprovechando las marcas propias y ofreciendo promociones semanales. Mientras tanto, el segmento de hostelería se está expandiendo a un ritmo más rápido, alcanzando una CAGR del 6,92% a medida que el turismo se recupera y los consumidores comen fuera de casa con mayor frecuencia. Los gastropubs y los restaurantes de servicio rápido demandan cada vez más opciones precocidas que ahorren mano de obra, como tocino, pecho de res y carnes para tapas, que reducen significativamente los tiempos de preparación en cocina y mejoran la eficiencia operativa.

Las compras de comestibles en línea, una tendencia que ganó terreno durante la pandemia, continúan escalando rápidamente. Este crecimiento es particularmente evidente en productos premium como el jamón ibérico y las lonchas de pavo orgánico, ya que los clientes valoran cada vez más la conveniencia de la entrega a domicilio. Los productores que suministran multipacks para el comercio minorista y rollos al vacío a granel para los chefs están optimizando los procesos de producción y gestionando eficazmente los riesgos de las materias primas para satisfacer las diversas demandas. Las tiendas de conveniencia están aumentando sus beneficios ofreciendo palitos de aperitivo individuales adaptados a los viajeros ocupados, mientras que las charcuterías siguen siendo un canal clave para exhibir productos artesanales de alto margen, atrayendo a los consumidores que buscan calidad premium.

Análisis Geográfico

Mercado de Carnes Procesadas en Alemania

Alemania, en 2025, aseguró una participación dominante del 23,85% en el mercado europeo de carnes procesadas, consolidándose como un actor clave en la región. La sólida posición del país puede atribuirse a su bien establecida industria de procesamiento cárnico, al alto consumo interno y a las sólidas actividades de exportación. El enfoque de Alemania en la innovación en técnicas de procesamiento cárnico y la disponibilidad de una amplia variedad de productos de carne procesada han reforzado aún más su posición en el mercado. Además, la adhesión del país a estrictos estándares de calidad y prácticas de sostenibilidad ha aumentado la confianza de los consumidores e impulsado la demanda de sus productos de carne procesada tanto a nivel nacional como internacional.

Mercado de Carnes Procesadas en España

España se perfila como el competidor de mayor crecimiento en el sector europeo de carnes procesadas, con una CAGR proyectada del 3,67% hasta 2031. El crecimiento en España está impulsado por la creciente demanda de los consumidores de productos alimenticios listos para consumir y de conveniencia, junto con los avances en las tecnologías de procesamiento cárnico. La creciente popularidad de los productos de carne procesada españoles, como el chorizo y el jamón, en los mercados internacionales también ha contribuido a este crecimiento. Además, las inversiones del país en la modernización de sus instalaciones de procesamiento cárnico y en la ampliación de sus capacidades de exportación se espera que sostengan su trayectoria ascendente durante el período de previsión.

Mercado de Carnes Procesadas en el Reino Unido e Italia

El Reino Unido también desempeña un papel significativo en el mercado europeo de carnes procesadas. A pesar de los desafíos como el cambio en las preferencias de los consumidores y los cambios regulatorios posteriores al Brexit, el mercado sigue siendo resiliente. La demanda de productos de carne procesada, en particular salchichas y beicon, continúa siendo sólida, respaldada por una creciente inclinación hacia opciones de carne premium y orgánica. Italia, conocida por su rica herencia culinaria, contribuye de manera significativa al mercado de carnes procesadas en Europa. El país es reconocido por sus productos tradicionales de carne procesada, como el salami y el prosciutto, que gozan de una alta demanda tanto a nivel nacional como internacional. El enfoque de Italia en la calidad y la autenticidad le ha ayudado a mantener una ventaja competitiva en el mercado.

Panorama regulatorio

El mercado europeo de carne procesada opera bajo el paquete de higiene alimentaria de la UE, con el Reglamento (CE) n.º 853/2004, que establece los requisitos de higiene para los alimentos de origen animal y los controles a nivel de establecimiento en la preparación y procesamiento de carne. Los requisitos de acceso al mercado y cumplimiento se han perfeccionado mediante actualizaciones como el Reglamento Delegado (UE) 2025/637 de la Comisión, que aclara ciertas normas que afectan la entrada y manipulación de productos de origen animal procesados y materiales relacionados utilizados en las cadenas de suministro de carne procesada.

En materia de seguridad alimentaria y formulación, las normas de la UE sobre aditivos conforme al Reglamento (CE) n.º 1333/2008 continúan influyendo en la actividad de reformulación, particularmente para los nitritos y nitratos utilizados en carnes curadas. Las carnes procesadas listas para el consumo (RTE) enfrentan un mayor escrutinio a medida que entran en vigor requisitos más estrictos de control de Listeria en julio de 2026. Al mismo tiempo, los instrumentos comerciales y arancelarios de la UE están cambiando las condiciones de adquisición de insumos de carne y productos procesados, incluida la aplicación provisional del acuerdo UE-Mercosur a partir de mayo de 2026 y cambios en los derechos aduaneros mediante el Reglamento (UE) 2026/1463 del Consejo, vigente desde julio de 2026.

Panorama Competitivo

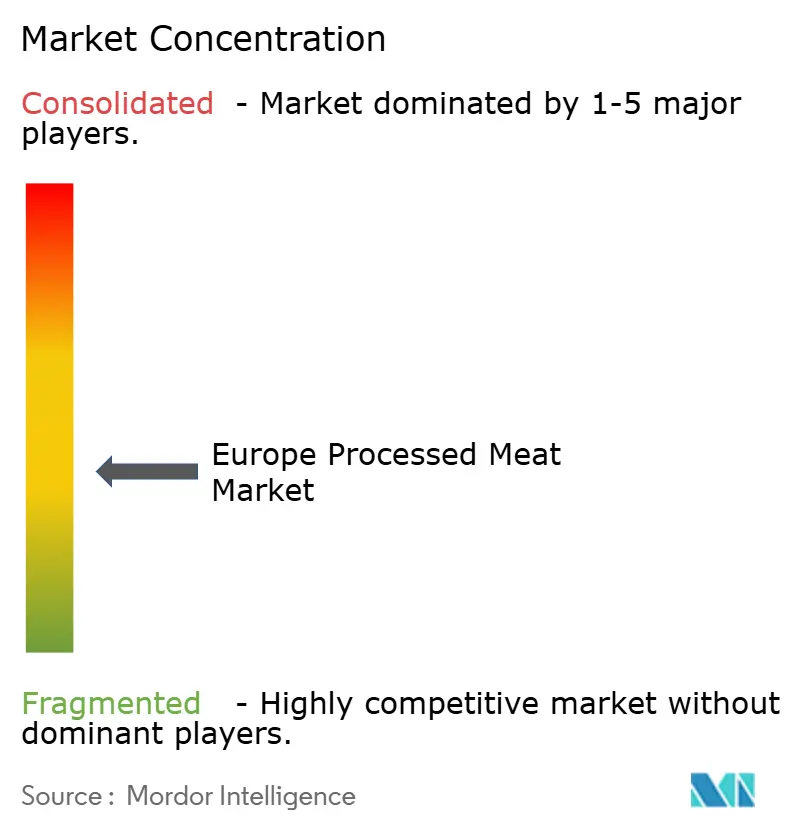

El mercado europeo de carnes procesadas presenta un panorama competitivo moderadamente fragmentado. Esta puntuación indica que, si bien algunos actores dominantes poseen una participación significativa del mercado, todavía existe un espacio considerable para que las empresas regionales y locales compitan eficazmente. El mercado presenta una combinación de corporaciones multinacionales bien establecidas y actores más pequeños y especializados, creando un entorno dinámico. El nivel de concentración moderado sugiere que ninguna entidad tiene un control abrumador, lo que permite una competencia saludable y oportunidades para que los nuevos participantes se establezcan.

Los actores clave del mercado participan activamente en estrategias para mantener o ampliar su participación de mercado. Estas estrategias incluyen la innovación de productos, donde las empresas están introduciendo productos cárnicos procesados nuevos y diversos para satisfacer las cambiantes demandas de los consumidores, como opciones más saludables o alternativas de origen vegetal. Las estrategias de precios también desempeñan un papel fundamental, ya que las empresas buscan equilibrar la asequibilidad con la rentabilidad para atraer a una base de clientes más amplia. Además, el desarrollo de sólidas redes de distribución, incluidas asociaciones con minoristas y plataformas de comercio electrónico, se ha convertido en un punto focal para los actores del mercado para garantizar la amplia disponibilidad de sus productos.

Además, las fusiones, adquisiciones y asociaciones son cada vez más comunes a medida que las empresas buscan consolidar sus posiciones en el mercado. Estas actividades permiten a las empresas ampliar su alcance geográfico, mejorar sus carteras de productos y lograr economías de escala. El panorama competitivo también está moldeado por los avances en las tecnologías de procesamiento, que permiten a las empresas mejorar la eficiencia y la calidad del producto. Además, el creciente énfasis en la sostenibilidad y el abastecimiento ético está impulsando a los actores del mercado a adoptar prácticas respetuosas con el medio ambiente, intensificando aún más la competencia.

Líderes de la Industria de Carnes Procesadas en Europa

WH Group Limited

JBS S.A.

BRF S.A.

Tyson Foods Inc.

Premium Food Group ApS & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Carnes Procesadas en Europa Incluidas en este Informe

- WH Group Limited

- JBS S.A.

- Premium Food Group ApS & Co. KG

- Tyson Foods Inc.

- BRF S.A.

- Vion Holding N.V.

- Hormel Foods Corporation

- Conagra Brands, inc.

- Plukon Food Group

- Dawn Meats Group Ltd.

- Cranswick PLC

- Sigma Alimentos, S.A. de C.V.

- Sysco Corporation

- Leverandrselskabet Danish Crown AmbA

- Cargill, Incorporated

- Seaboard Corporation

- Mafrig Global Foods SA

- The Bigard Group

- Cherkizovo Group

- Lambert Dodard Chancereul Group

Leer el Análisis de las Empresas del Mercado de Carnes Procesadas en Europa

Oportunidades de mercado y perspectivas futuras

La reformulación de productos y la innovación impulsada por el cumplimiento normativo siguen siendo áreas clave de oportunidad, a medida que se endurecen las restricciones de aditivos y los controles de seguridad para categorías de gran volumen como las carnes RTE y curadas. El refuerzo de julio de 2026 en los controles de Listeria de la UE para alimentos RTE, junto con las reducciones continuas en el uso permitido de nitritos bajo el marco de aditivos de la UE, respalda la demanda de tecnologías de procesamiento y formatos de envasado que protejan la vida útil y la higiene. Esto incluye el procesamiento de alta presión (HPP), el envasado al vacío y una mejor ejecución de la cadena de frío, lo que también se alinea con el cambio del mercado hacia los alimentos refrigerados de conveniencia.

La modernización de la capacidad y las instalaciones de mayor rendimiento son otra área de oportunidad, respaldadas por inversiones anunciadas que añaden escala y automatización a la producción europea de carne procesada. Campofrío ha iniciado la construcción de una nueva planta de carne procesada en Utiel, España (134 millones de EUR, con operaciones previstas para comenzar en 2027), y los programas de expansión en Hungría hacen hincapié en el procesamiento de alta tecnología (incluidos IA y robótica) junto con mayores capacidades de sacrificio y procesamiento. Estos movimientos respaldan a los minoristas y compradores de servicios de alimentación que buscan especificaciones consistentes, formatos de mayor vida útil y líneas de productos que ahorren mano de obra, mientras los fabricantes buscan gestionar la volatilidad de costos mediante operaciones más eficientes y carteras de valor añadido más amplias.

Desarrollo Reciente de la Industria en el Mercado de Carnes Procesadas en Europa

- Mayo de 2026: JBS S.A. reportó sus resultados del primer trimestre de 2026 y destacó su continuo enfoque en la expansión de alimentos preparados de marca junto con una cartera equilibrada de proteínas en sus operaciones. El énfasis en productos de valor añadido respalda la competitividad de la carne procesada europea, donde los minoristas y compradores de servicios de alimentación priorizan especificaciones consistentes, garantía de seguridad y formatos orientados a la conveniencia.

- Septiembre de 2025: El Bundeskartellamt de Alemania aprobó la adquisición de The Family Butchers Group por parte de Tönnies International Management GmbH, parte de Premium Food Group. La decisión fortaleció la posición de Premium Food Group en el sector de carnes procesadas de Alemania, con implicaciones para la escala de adquisición, la amplitud de la cartera de marcas y la dinámica de negociación con minoristas.

- Septiembre de 2024: Pilgrim's Pride Corporation completó la adquisición de Moy Park a JBS S.A. por aproximadamente 1.3 mil millones de USD, añadiendo capacidad de aves de corral y alimentos preparados en el Reino Unido y Europa continental. El acuerdo amplió el acceso de Pilgrim's Pride a los canales europeos de carne preparada y aumentó la intensidad competitiva en productos procesados de valor añadido a base de aves de corral.

Mercado de Carnes Procesadas en Europa Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado incluye productos de carne procesada vendidos en toda Europa que han sido alterados para mejorar el sabor o prolongar la vida útil mediante métodos como el curado, el ahumado, la salazón, la fermentación y el uso de conservantes.

Exclusiones del alcance: la carne fresca sin procesar vendida sin pasos de conservación o procesamiento no se incluye en este valor de mercado.

Descripción general de la segmentación

- Por Tipo de Carne

- Aves de Corral

- Res

- Cerdo

- Cordero

- Otros Tipos

- Por Tipo de Producto

- Refrigerados

- Congelados

- Enlatados/Conservados

- Por Envase

- Envasado al Vacío

- Bandejas

- Cartones

- Otros

- Por Canal de Distribución

- Canal Minorista

- Supermercados e Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Canal de Hostelería

- Canal Minorista

- Por Geografía

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Dinamarca

- Países Bajos

- Suecia

- Bélgica

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites externos de Europa y comprender qué volúmenes y precios resultan realistas antes de comenzar la modelización. Nos apoyamos en estadísticas públicas de producción y comercio, así como en notas de categoría de fuentes como Eurostat, FAOSTAT, UN Comtrade y las oficinas estadísticas nacionales de los principales países europeos. Para mantener definiciones coherentes, también revisamos orientaciones y publicaciones de reguladores de seguridad alimentaria y organismos normativos, como la Comisión Europea y agencias relacionadas, junto con comunicados de asociaciones comerciales.

Después de eso, recopilamos señales de apoyo a partir de informes de empresas, presentaciones a inversores, anuncios de minoristas y marcas, y cobertura periodística creíble para verificar movimientos de precios, cambios de envasado y cambios en la combinación de canales. Cuando los desgloses financieros públicos eran limitados, utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, además de una base de datos de envíos de importación y exportación a nivel de detalle para verificar la dirección comercial y los valores unitarios en códigos de productos clave. Estas fuentes de investigación documental no son exhaustivas, y también se utilizaron muchas otras referencias públicas e internas para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se fija el precio y se vende la carne procesada en la práctica, y en confirmar qué se considera realmente carne procesada en los formatos refrigerados y congelados. Hablamos con una amplia gama de partes interesadas en toda Europa, incluidos fabricantes, proveedores de ingredientes y envases, distribuidores y roles orientados al comercio minorista o de servicios de alimentación, de modo que los supuestos de la investigación documental pudieran ser puestos a prueba y luego ajustados según fuera necesario. Los aportes también se utilizaron para confirmar las ponderaciones por país, los cambios en la combinación de canales y las señales de demanda a corto plazo que son difíciles de identificar claramente en los conjuntos de datos públicos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 18% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 19% | Gerentes: 44% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó utilizando un enfoque descendente (top-down), en el que la demanda de Europa se reconstruye a partir de patrones de consumo a nivel de país, indicadores de producción de carne procesada y flujos comerciales, y luego los totales se reconcilian en valor mediante escalas de precios realistas. Para mantener el modelo práctico, tratamos el mercado como una combinación de carne procesada refrigerada y carne procesada congelada, y luego verificamos que la división coincidiera con lo que observan los participantes del sector en los estantes y en los menús de servicios de alimentación.

Para corroborar los resultados, se ejecutaron en paralelo aproximaciones ascendentes (bottom-up) selectivas, como el precio muestreado por kilogramo por grupo de producto multiplicado por los volúmenes estimados de la categoría, seguido de verificaciones de canal para supermercados, tiendas de conveniencia y comercio minorista en línea. Cuando las divulgaciones de las empresas no separaban claramente la carne procesada, las brechas se resolvieron utilizando referencias comparativas de pares y aplicando claves de asignación conservadoras que fueron validadas mediante entrevistas. Para la previsión, se utilizó un análisis de escenarios porque la inflación de costos, la reducción del gasto del consumidor (downtrading) y los cambios de política pueden mover la demanda en direcciones diferentes, y luego cada escenario se ancló a un pequeño conjunto de variables medibles.

Los principales insumos del modelo incluyeron la inflación del precio de la carne procesada frente al IPC general de alimentos, la dirección de los costos de insumos de cerdo y aves de corral, los cambios en la participación de las marcas propias minoristas, las tendencias de costos de la cadena de frío y el envasado, y los movimientos en la balanza comercial de las categorías de carne preparada o conservada. Cuando estas señales se movían de manera que no coincidía con el comportamiento de consumo reportado, los supuestos se revisaban hasta que la narrativa se alineara con lo descrito por los encuestados y lo que las estadísticas públicas pueden respaldar.

Validación de datos y ciclo de actualización

Los resultados se verificaron en múltiples etapas para que los totales finales se mantengan coherentes con la realidad tanto a nivel de país como a nivel europeo. Comparamos la tendencia de valor modelada con señales independientes como la dirección del consumo por categoría, los valores unitarios comerciales y los precios ajustados por inflación, y luego investigamos cualquier variación pronunciada antes de la aprobación final.

Se utiliza una segunda revisión por parte de un analista para cuestionar el alcance, los supuestos clave y cualquier valor atípico que surja al consolidar los datos por país. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes, interrupciones en el suministro de carne o grandes shocks de precios. Antes de la entrega, se realiza una revisión final para garantizar que el tamaño del mercado y la narrativa reflejen la información más reciente disponible.

Comparación del tamaño del mercado europeo de carne procesada de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la carne procesada en Europa no siempre coinciden, incluso cuando parecen describir la misma industria, porque el límite de la categoría y la base de precios pueden alterar bastante la cifra final. Las diferencias también surgen de si una fuente se aproxima más al gasto minorista, al valor mayorista o a una definición de valor mixta, y de cómo se tratan los países fuera de la UE en la consolidación.

Al hacer seguimiento de la base de precios y el momento de actualización, Mordor Intelligence mantiene el total de carne procesada de Europa alineado con el alcance de carne procesada refrigerada y congelada, en lugar de mezclar categorías frescas adyacentes o utilizar supuestos de valoración solo mayorista. En la práctica, las mayores brechas suelen provenir de lo que se cuenta como carne procesada, de si los servicios de alimentación y el comercio minorista se combinan de manera coherente, y de cómo se maneja el momento de conversión de divisas cuando los valores se reportan en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 39.63 mil millones de USD (2026) | |

| Editor de Datos Comerciales A | 147.80 mil millones de USD (2024) | Utiliza precios mayoristas nominales y un enfoque de agregación de comercio y consumo, lo que típicamente infla el valor en comparación con un límite de mercado de carne procesada refrigerada y congelada envasada bien definido. |

| Medio de Investigación Sectorial B | 54.47 mil millones de USD (2024) | Aplica una lista de productos más amplia y un año de inicio diferente, y puede combinar múltiples regiones en su marco, lo que puede alterar qué se incluye bajo Europa y cómo se contabiliza el valor. |

La dispersión entre fuentes se explica principalmente por la base de precios (mayorista frente a valor de categoría), la definición exacta de carne procesada y si Europa se trata como solo la UE o como una geografía más amplia que incluye países adicionales. Cuando las reglas de alcance se establecen claramente y se realizan verificaciones frente a señales de producción, comercio y precios, la estimación resultante se vuelve más fácil de reproducir y más útil para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de carnes procesadas en Europa?

El tamaño del mercado de carnes procesadas en Europa es de USD 39,63 mil millones en 2026 y se proyecta que alcance USD 43,82 mil millones en 2031.

¿Qué tipo de carne lidera las ventas en Europa?

El cerdo domina, representando el 43,78% de los ingresos de 2025, aunque la res es el segmento de mayor crecimiento con una CAGR del 4,48% hasta 2031.

¿Cómo influyen las tendencias de conveniencia en el desarrollo de productos?

Los estilos de vida urbanos en auge favorecen los formatos listos para consumir y de porciones controladas, impulsando la innovación en envases y potenciando las subcategorías de productos refrigerados y congelados.

¿Por qué el envasado al vacío está ganando terreno en Europa?

Los envases al vacío reducen el desperdicio de alimentos y pueden extender la vida útil hasta 21 días, apoyando los objetivos de sostenibilidad de los minoristas y la logística de exportación.

Última actualización de la página el: