Tamaño y Cuota del Mercado de Soluciones de Dominio Cruzado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

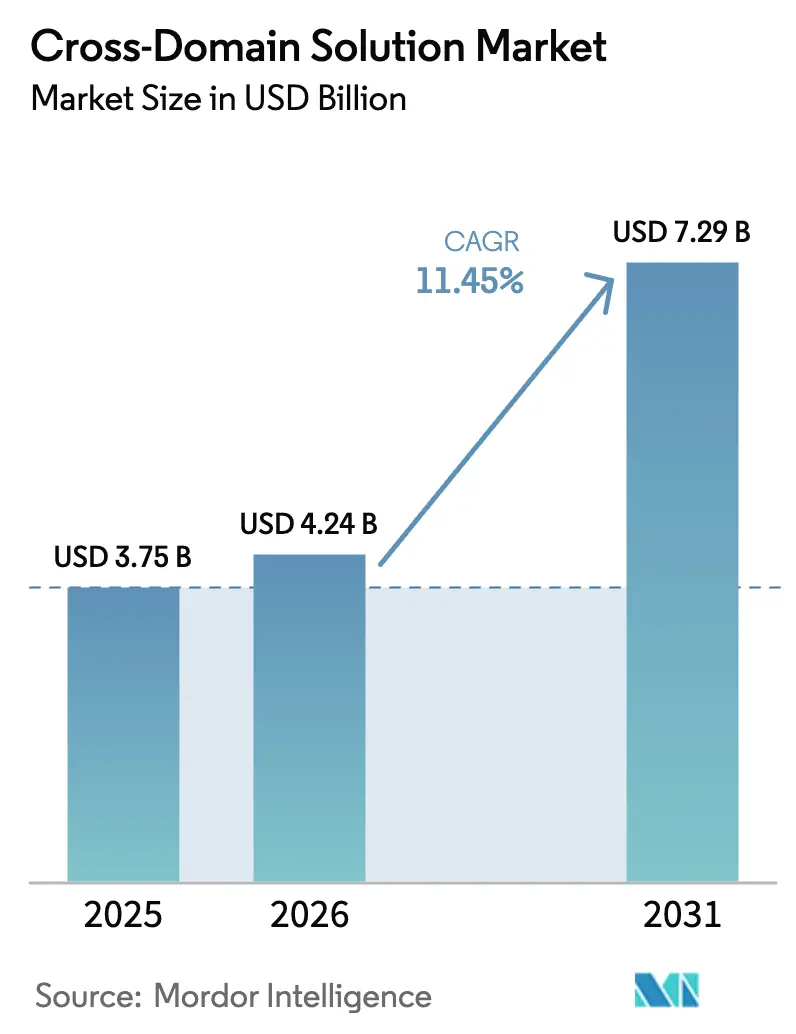

| Tamaño del Mercado (2026) | 4.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.45% CAGR |

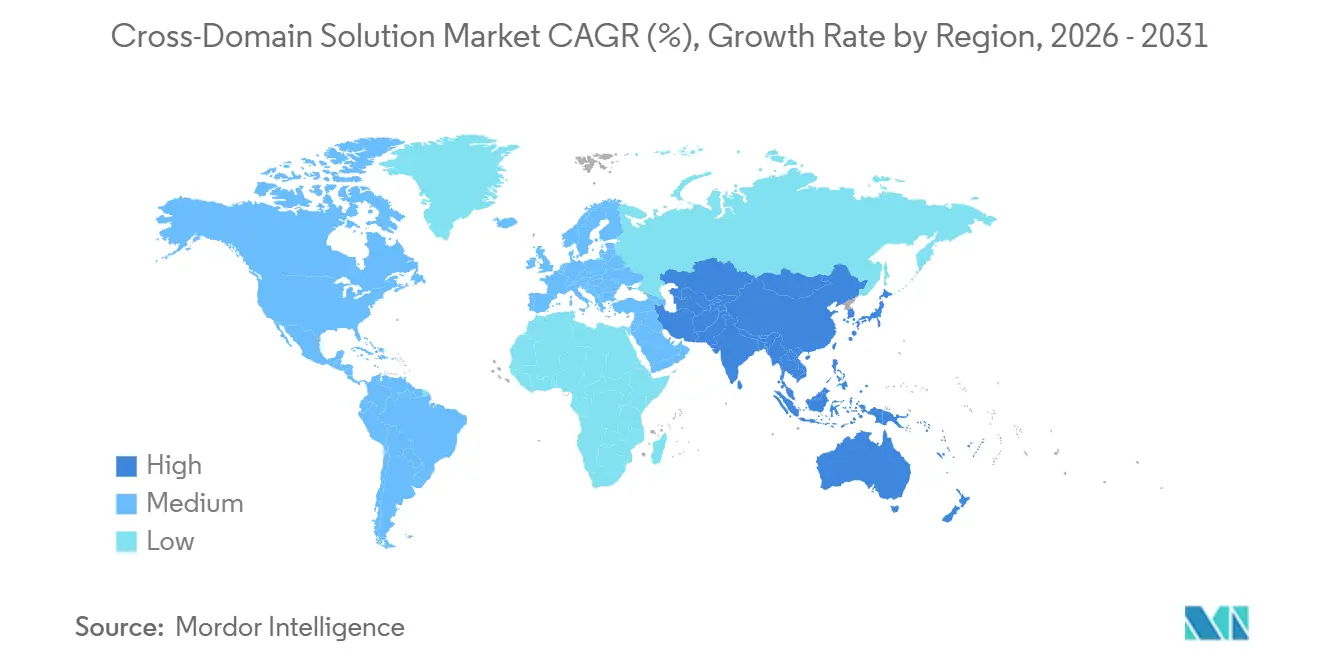

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

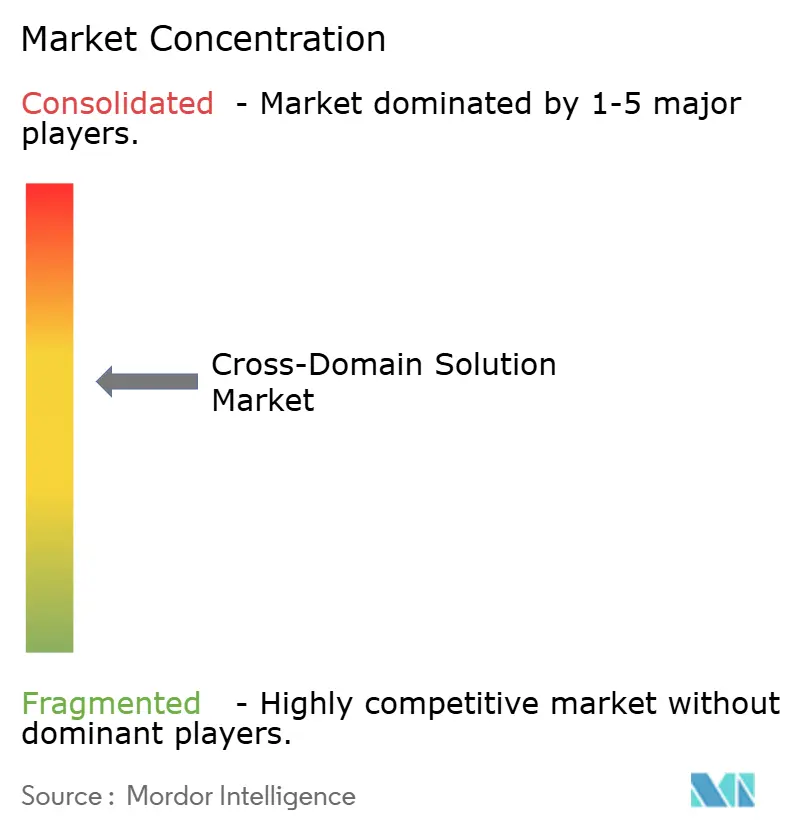

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Dominio Cruzado por Mordor Intelligence

Se proyecta que el tamaño del mercado de Soluciones de Dominio Cruzado será de USD 3,75 mil millones en 2025, USD 4,24 mil millones en 2026, y alcanzará USD 7,29 mil millones en 2031, creciendo a una CAGR del 11,45% de 2026 a 2031. La demanda está pivotando desde dispositivos aislados con separación de redes hacia guardas definidas por software que comprimen los ciclos de decisión de horas a segundos, un cambio impulsado por políticas de confianza cero, bucles de focalización basados en inteligencia artificial y enclaves de nube a hiperescala. Las oficinas de programas ahora ponderan los contratos hacia conjuntos de habilidades de integración porque el cumplimiento continuo, la orquestación automatizada de políticas y el monitoreo 24/7 superan el valor del hardware por sí solo. Las regiones secretas alojadas en la nube han convertido a las agencias con presupuesto limitado en compradores de suscripciones, mientras que las constelaciones de satélites y los sistemas no tripulados impulsan la necesidad de nodos de borde de bajo consumo de tamaño, peso y potencia. La intensidad competitiva se mantiene moderada ya que los cinco principales proveedores concentran colectivamente el 55% de la cuota de ingresos, dejando terreno fértil para especialistas de nicho que puedan obtener certificaciones de múltiples autoridades en 18 meses o menos.

Conclusiones Clave del Informe

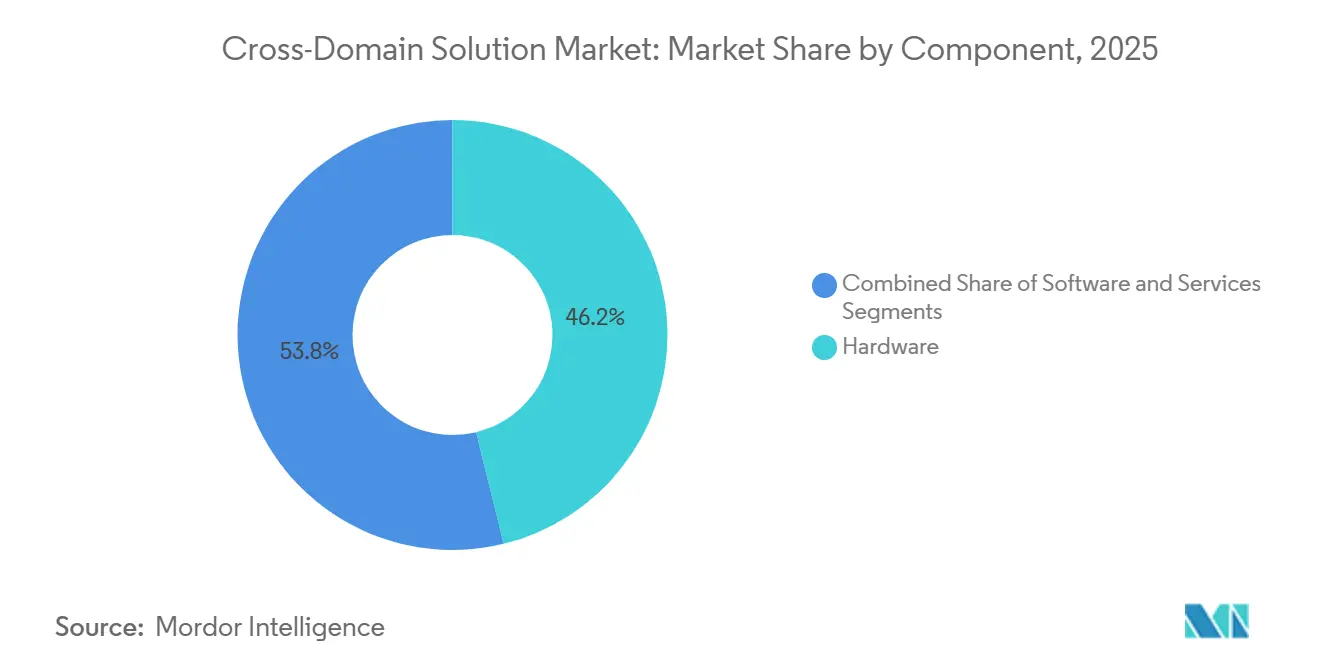

- Por componente, el hardware representó el 46,19% de los ingresos en 2025, mientras que se proyecta que los servicios avancen a una CAGR del 11,84% hasta 2031.

- Por tipo de solución, las soluciones de transferencia representaron el 41,27% de los ingresos en 2025, mientras que se prevé que las soluciones multinivel crezcan a una CAGR del 12,22% hasta 2031.

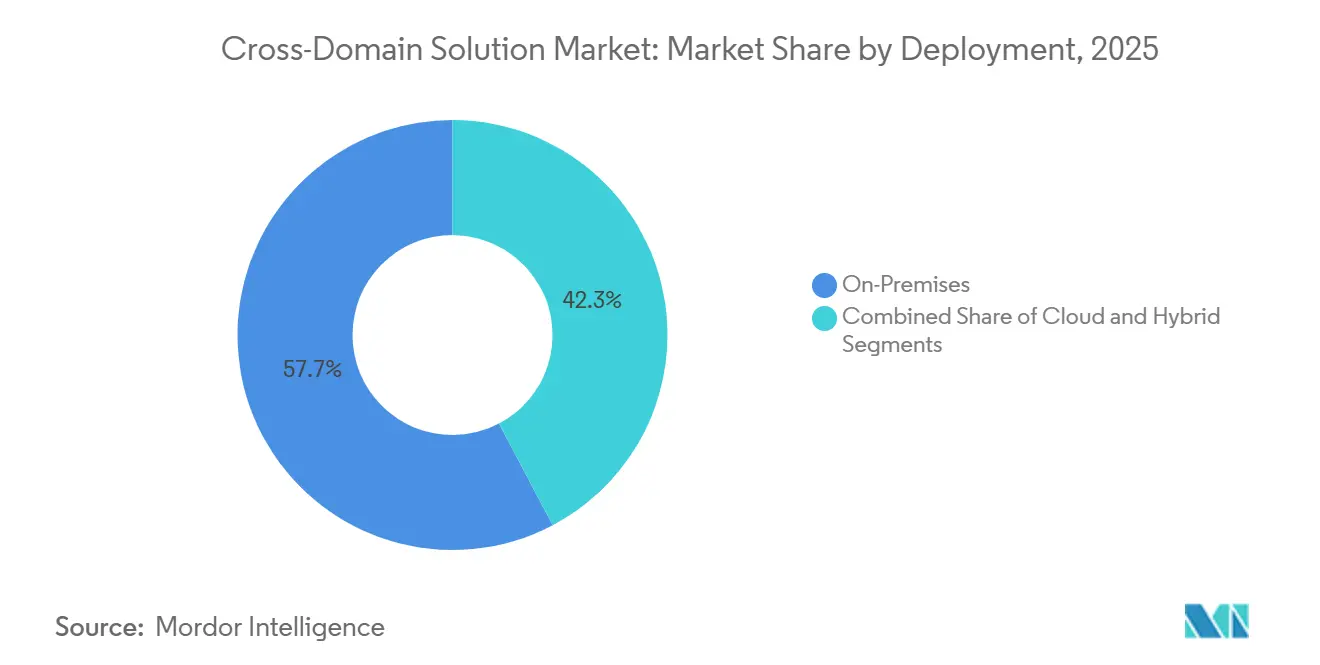

- Por implementación, la implementación local capturó el 57,71% de la cuota en 2025, aunque se espera que la implementación en la nube se expanda a una CAGR del 12,55% durante el período de previsión.

- Por usuario final, el sector aeroespacial y de defensa concentró el 49,64% del gasto en 2025, mientras que se anticipa que los operadores de infraestructura crítica crezcan a una CAGR del 11,98% hasta 2031.

- Por geografía, América del Norte lideró con el 43,53% de los ingresos globales en 2025, mientras que se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 12,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Soluciones de Dominio Cruzado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volumen Creciente de Flujos de Datos Clasificados en Múltiples Dominios | +2.80% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Estrictos Mandatos de Confianza Cero en el Departamento de Defensa de los EE. UU. y la OTAN | +2.30% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápida Proliferación de Sistemas de Apoyo a la Decisión de Inteligencia Artificial y Aprendizaje Automático que Requieren Alimentación con Separación de Redes | +2.00% | Global, adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso Creciente de Enclaves de Nube Comercial para Cargas de Trabajo Secretas | +1.60% | América del Norte, expandiéndose a Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Brechas de Seguridad en la Telemetría Espacio-Tierra en Nuevas Constelaciones de Satélites | +1.20% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la Convergencia de Tecnología Operativa y Tecnología de la Información en Infraestructura Crítica | +1.00% | Global, particularmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volumen Creciente de Flujos de Datos Clasificados en Múltiples Dominios

Las arquitecturas de mando y control conjunto en todos los dominios canalizan imágenes, inteligencia de señales y alimentaciones de sensores de borde a través de niveles de seguridad en tiempo real, superando la capacidad de revisión mediada por humanos.[1]Fuerza Espacial de los Estados Unidos, "Hoja Informativa de la Constelación en Órbita Terrestre Baja Proliferada," spaceforce.mil Las pasarelas de dominio cruzado de alto rendimiento procesan ahora petabytes diariamente, con la OTAN apuntando a 2028 para la plena interoperabilidad entre las redes secretas nacionales y la Red Secreta de la OTAN.[2]Mando Aliado de Transformación de la OTAN, "Concepto de Operaciones en Múltiples Dominios," act.nato.int La velocidad añade una presión adicional porque los bucles de focalización en teatros de operaciones en disputa se comprimen a minutos. A medida que las constelaciones alcancen la densidad orbital completa en 2027, las guardas automatizadas capaces de Inspección Profunda de Contenido a velocidad de línea se vuelven imprescindibles. Estos factores proporcionan el mayor impulso individual al mercado de Soluciones de Dominio Cruzado al ampliar el alcance y el presupuesto de cada adquisición.

Estrictos Mandatos de Confianza Cero en el Departamento de Defensa de los EE. UU. y la OTAN

La Estrategia de Confianza Cero 2024 del Departamento de Defensa de los Estados Unidos obliga a cada límite de enclave a verificar continuamente los atributos del usuario, el dispositivo y los datos, una postura que invalida los diodos unidireccionales estáticos.[3]Departamento de Defensa de los Estados Unidos, "Estrategia y Hoja de Ruta de Confianza Cero," defense.gov La OTAN reflejó esta postura a través de su Programa de Infraestructura Digital Segura en 2025, destinando EUR 1.200 millones (USD 1.300 millones) para pilas de confianza cero preparadas para dominio cruzado.[4]OTAN, "Descripción General del Programa de Infraestructura Digital Segura," nato.int Los ministerios de defensa aliados desde el Reino Unido hasta Alemania han alineado sus líneas de financiamiento, creando una demanda sincronizada a corto plazo. Los proveedores con conectores de proveedor de identidad de tipo conectar y usar y conjuntos de herramientas de política como código ven ciclos de ventas más cortos porque los plazos de cumplimiento están fijados para 2027. La inmediatez del mandato convierte la política en gasto de capital, reforzando la certeza de ingresos a corto plazo.

Rápida Proliferación de Sistemas de Apoyo a la Decisión de Inteligencia Artificial y Aprendizaje Automático que Requieren Alimentación con Separación de Redes

Los modelos de inteligencia artificial clasificados combinan imágenes satelitales de alto secreto con rastreos de sensores de clasificación inferior, lo que obliga a transferencias bidireccionales de pesos de modelos y resultados de inferencia bajo etiquetas de procedencia inmutables. Proveedores comerciales como Google Cloud admiten contenedores de Nivel de Impacto 5, pero solo después de que las guardas de dominio cruzado depuren las cargas útiles en busca de código malicioso incrustado. Los motores de políticas ahora inspeccionan no solo archivos sino también tensores, validando el linaje de los datos de entrenamiento antes de la elevación. A medida que más agencias incorporan el aprendizaje automático en cada hilo de misión, la necesidad de guardas de baja latencia optimizadas para unidades de procesamiento gráfico escala con la frecuencia de inferencia. Este factor asegura un impulso de largo alcance para el mercado de Soluciones de Dominio Cruzado hasta 2031.

Uso Creciente de Enclaves de Nube Comercial para Cargas de Trabajo Secretas

La Región Secreta de AWS, Azure Government Secret y ofertas similares han reducido la barrera de entrada para las agencias que carecen de centros de datos de alto nivel. Sin embargo, cada transferencia desde instalaciones locales a la nube requiere inspección cifrada en el nivel de guarda, introduciendo latencia medible y desencadenando una mini carrera armamentista por el rendimiento. La Línea de Base Alta Plus de FedRAMP de 2024 amplió la cobertura a la orquestación de contenedores y la atestación de la cadena de suministro, impulsando una ola de rearquitectura que incluye la modernización de guardas. Los proveedores que certifican guardas virtuales para la implementación en el mercado de la nube capitalizan en flujos de ingresos basados en el consumo, anclando el crecimiento a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de Certificación Complejos de Múltiples Autoridades | -1.80% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Talento en DevSecOps con Conocimiento de Dominio Cruzado | -1.30% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Falta de Estándares de Interoperabilidad para Protocolos de Diodo de Datos | -0.90% | Global | Largo plazo (≥ 4 años) |

| Alto Costo Total de Propiedad para Implementaciones de Pequeña Escala | -0.70% | Global, impacto desproporcionado en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Certificación Complejos de Múltiples Autoridades

Las guardas destinadas a operaciones de coalición deben superar los procesos de la OTAN, la Agencia de Seguridad Nacional y a menudo las autoridades cibernéticas nacionales, un proceso que puede extenderse más allá de los 36 meses. Con solo 14 productos en la lista de Soluciones Comerciales para Información Clasificada de la Agencia de Seguridad Nacional a partir de 2026, las colas de evaluación se alargan, inflando los costos de ingeniería no recurrentes. Los pequeños proveedores pierden tiempo crítico a medida que los gastos de certificación absorben más de una quinta parte de los presupuestos anuales de investigación y desarrollo. El resultado es un ritmo de incorporación de funciones más lento y un reconocimiento de ingresos retrasado, restando 1,8 puntos porcentuales al crecimiento esperado del mercado.

Escasez de Talento en DevSecOps con Conocimiento de Dominio Cruzado

Los ingenieros con habilitación de seguridad versados en política como código siguen siendo escasos, con el 68% de los equipos federales de ciberseguridad reportando vacantes que tardan más de nueve meses en cubrirse. Los canales universitarios van a la zaga, mostrando solo siete programas acreditados en todo el mundo. Las primas salariales del 35% sobre los roles convencionales de ciberseguridad presionan los presupuestos de los programas y extienden los plazos de implementación. Las limitaciones de talento se manifiestan como una integración más lenta, mayores costos operativos y una mayor dependencia de envoltorios de servicios que distorsionan el costo total de propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Lideran el Impulso de Crecimiento

Los servicios aseguraron una huella de ingresos en expansión porque las agencias ahora valoran la documentación de certificación continua, la búsqueda de amenazas y el ajuste de políticas por encima de la adquisición de dispositivos. Un despliegue de la Fuerza Aérea en 2025 asignó el 58% del valor del contrato a servicios gestionados, subrayando que el mercado de Soluciones de Dominio Cruzado está evolucionando hacia un modelo de negocio orientado a resultados. El software le sigue de cerca a medida que las guardas nativas de contenedores se integran en los flujos de trabajo de DevSecOps, permitiendo actualizaciones de tipo azul-verde sin intercambios físicos. Los ingresos por hardware se mantienen positivos, aunque su peso relativo disminuye a medida que los presupuestos destinan los ciclos de actualización a cuchillas de inspección con aceleración de cómputo en lugar de reemplazos completos de chasis.

El hardware sigue siendo el ancla en los sitios heredados porque los dispositivos montados en bastidor ofrecen un rendimiento predecible en bóvedas con blindaje electromagnético. Sin embargo, las bases de código certificadas y portables a la nube ayudan a que la partida de servicios supere a las unidades en caja a una CAGR del 11,84%. Los proveedores que agrupan la automatización del cumplimiento con el monitoreo 24/7 obtienen renovaciones plurianuales recurrentes, reforzando una combinación de ingresos recurrentes que eleva los múltiplos de valoración en todo el mercado de Soluciones de Dominio Cruzado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Solución: Las Arquitecturas Multinivel Superan a las Transferencias Puntuales

Los usuarios con credenciales de habilitación mixta ahora acceden a lagos de datos compartidos donde las guardas basadas en atributos aplican políticas granulares, reduciendo la duplicación de adquisiciones. El estándar de Pasarela de Seguridad Multinivel de la OTAN galvanizó a 12 estados miembros para converger en plataformas interoperables para 2027. Las Soluciones de Transferencia sobreviven modernizándose con motores de etiquetado dinámico, aunque su cuota heredada del 41,27% está disminuyendo. Las Soluciones de Acceso proporcionan interfaces de solo lectura sin cavidades para las fuerzas del orden, protegiendo los requisitos de cadena de custodia mientras alimentan portales de amenazas a nivel nacional.

Las Soluciones Multinivel registran la expansión más rápida porque se complementan con la doctrina de confianza cero que favorece el manejo de sesiones con contexto enriquecido sobre las exportaciones masivas. La trayectoria sugiere que el tamaño del mercado de Soluciones de Dominio Cruzado para implementaciones multinivel podría rivalizar con las Soluciones de Transferencia antes de 2031 si las preferencias de adquisición continúan cambiando al ritmo actual.

Por Implementación: La Tracción en la Nube Supera la Ortodoxia de Separación de Redes

La acreditación FedRAMP High Plus abrió la puerta para cargas de trabajo secretas en hiperescalas comerciales, generando una CAGR del 12,55% para los modelos de implementación en la nube. Las agencias escalonan las cargas de trabajo, alojando la logística táctica en la nube mientras reservan los nodos locales para datos de planificación bélica altamente sensibles. Las arquitecturas híbridas florecen, con cuarteles generales de brigada utilizando guardas montadas en bastidor para la ingesta de radio de última milla mientras transfieren tareas analíticas a regiones de nube gubernamental.

Las instalaciones locales mantienen su participación del 57,71% porque algunas naciones aún carecen de certificaciones de nube soberana, y las políticas de separación de redes permanecen incorporadas en las listas de verificación doctrinales. Sin embargo, cada ola de migración a la nube incorpora una línea presupuestaria de modernización de guardas, elevando la demanda agregada del mercado de Soluciones de Dominio Cruzado independientemente de la ubicación física.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Operadores de Infraestructura Crítica Escalan Rápidamente la Adopción

El sector Aeroespacial y de Defensa, con casi la mitad del gasto de 2025, sigue siendo el cliente de referencia, pero las perturbaciones regulatorias han catapultado a los gasoductos, el ferrocarril y las empresas de servicios eléctricos al segmento de más rápido crecimiento. Las directivas actualizadas de la Administración de Seguridad del Transporte obligan a más de 300 propietarios de activos a erigir pasarelas de segmentación antes de finales de 2025. Las empresas de servicios públicas sujetas a la norma NERC-CIP ahora presupuestan actualizaciones plurianuales, elevando los ingresos por servicios hasta 2029.

Las Agencias de Seguridad y Aplicación de la Ley implementan guardas de acceso de solo lectura para alimentar centros de fusión sin filtrar fuentes de investigación, mientras que las Agencias Civiles Gubernamentales van a la zaga debido a límites fiscales. Aun así, los programas de subvenciones federales garantizan un impulso de base, confirmando que la adopción de misión crítica continuará difundiéndose más allá de la defensa y la inteligencia, ampliando el mercado de Soluciones de Dominio Cruzado.

Análisis Geográfico

América del Norte mantuvo el 43,53% de la facturación global en 2025, ya que el presupuesto de defensa de los Estados Unidos reservó USD 13.200 millones para partidas de ciberseguridad que engloban la infraestructura de dominio cruzado. Canadá inyectó CAD 2.100 millones (USD 1.500 millones) en actualizaciones de interoperabilidad de redes para mantenerse compatible con los sistemas clasificados de los Estados Unidos. México entró en el ámbito pilotando guardas en cuarteles generales de fuerzas de tarea conjunta que combaten el crimen organizado, subrayando la expansión vertical regional. Sin embargo, los cuellos de botella en la certificación moderan la tasa de crecimiento porque la Agencia de Seguridad Nacional aprobó solo dos nuevos productos en 2025, produciendo un desbordamiento de la cola hacia 2026. Se espera que proyectos de coordinación como el Colaborativo Conjunto de Ciberdefensa de la Agencia de Seguridad de Infraestructura y Ciberseguridad amplíen los casos de uso civiles, pero el progreso depende de la incorporación de personal y la adjudicación presupuestaria.

Asia-Pacífico supera a todas las demás regiones con una CAGR del 12,16% a medida que se aceleran los presupuestos de modernización militar. El Programa de Inversión Integrada de Australia destinó AUD 330.000 millones (USD 220.000 millones) hasta 2034, enumerando explícitamente hardware de dominio cruzado para redes de radar naval. La asignación de JPY 128.000 millones (USD 870 millones) de Japón cubre el codesarrollo de pasarelas con aliados de los Estados Unidos, mientras que la Red de Comunicaciones de Defensa de los tres servicios de la India utiliza proveedores nacionales para alinearse con los mandatos de autosuficiencia. La Reforma de Defensa 2.0 de Corea del Sur por KRW 315,2 billones (USD 235.000 millones) incorpora guardas en los nodos de defensa antimisiles, impulsando a los integradores locales a alcanzar certificaciones de paridad con la Agencia de Seguridad Nacional y la OTAN. Aunque el programa de Fusión Militar-Civil de China carece de transparencia, los datos de adquisiciones regionales indican implementaciones de guardas de fabricación propia dentro de las unidades de apoyo estratégico, presagiando una competencia indígena más fuerte.

Europa, Oriente Medio y África contribuyen colectivamente con aproximadamente el 35% de los ingresos globales. La iniciativa de Cooperación Estructurada Permanente de Europa financió 60 proyectos de defensa digital para 2025, acelerando la adopción de pasarelas en formaciones multinacionales. El Reino Unido asignó GBP 800 millones (USD 1.000 millones) para infraestructura de seguridad multinivel que sustenta el programa del caza Tempest, y Alemania adjudicó EUR 95 millones (USD 103 millones) a Rohde and Schwarz para guardas conformes con la Oficina Federal de Seguridad de la Información. Los programas de modernización de Oriente Medio combinan objetivos de localización de la defensa con la cibersoberanía, ilustrado por la empresa conjunta SAMI-Thales de Arabia Saudita para la producción nacional de diodos de datos. La adopción en América del Sur sigue siendo de nicho fuera de Brasil, donde Embraer integró guardas en los enlaces de datos tácticos Link-BR2, señalando un interés temprano pero significativo.

Panorama Competitivo

El mercado de Soluciones de Dominio Cruzado presenta un perfil de concentración moderada: BAE Systems, Lockheed Martin, General Dynamics, Forcepoint y Owl Cyber Defense capturan una cuota estimada del 55%. BAE Systems profundizó su ventaja competitiva al absorber Bohemia Interactive Simulations, sembrando entornos sintéticos seguros que demandan canalizaciones de dominio cruzado integradas. Lockheed Martin vende guardas de forma cruzada dentro de suites de mando y control de extremo a extremo, aprovechando la confianza acumulada durante décadas de contratación principal. Owl Cyber Defense cultiva credibilidad con diodos unidireccionales reforzados por hardware que resuenan en las evaluaciones de riesgo de infraestructura crítica, ganando importantes acuerdos con múltiples empresas de servicios públicos a finales de 2025.

Los especialistas de segundo nivel prosperan atacando la velocidad de certificación y los puntos de dolor del factor de forma de borde. Waterfall Security se enfoca en nichos industriales donde el flujo bidireccional está prohibido, mientras que Advenica aprovecha su reciente certificación SDIP de la OTAN para penetrar en los ministerios europeos. Las solicitudes de patentes insinúan una inminente disrupción por parte de Cisco Systems, cuyas patentes de redes basadas en intención podrían automatizar el etiquetado de clasificación, reduciendo el conjunto de ingresos por servicios profesionales. Aun así, el alto costo y el plazo de 18 a 24 meses de las evaluaciones de Criterios Comunes desincentivan la entrada agresiva de nuevas empresas, anclando las posiciones de mercado de los incumbentes.

Las oportunidades de espacio en blanco giran en torno a plataformas no tripuladas y dispositivos portados por soldados donde el tamaño, el peso y la potencia son prioritarios. El Sistema de Aumento Visual Integrado del Ejército de los Estados Unidos, por ejemplo, requiere factores de forma de menos de 2 kg, lo que obliga a saltos de miniaturización. Los proveedores capaces de contenerizar guardas en funciones de red virtual ganan tracción en el mercado de la nube, generando tarifas de suscripción que diversifican las combinaciones de márgenes. Los cuellos de botella en la certificación siguen siendo el mayor factor limitante, por lo que los integradores que invierten en canalizaciones automatizadas de generación de evidencia están en posición de acortar el tiempo de comercialización y obtener la ventaja del pionero.

Líderes de la Industria de Soluciones de Dominio Cruzado

BAE Systems plc

Lockheed Martin Corporation

General Dynamics Corporation

Forcepoint LLC

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Waterfall Security Solutions recibió la certificación de Criterios Comunes EAL4+ para su Pasarela de Seguridad Unidireccional.

- Enero de 2025: Thales Group se asoció con Google Cloud para desarrollar soluciones de seguridad resistentes a la computación cuántica para clientes gubernamentales y empresariales.

- Diciembre de 2024: Everfox anunció una asociación estratégica con Palantir Technologies para integrar capacidades de análisis de datos de dominio cruzado.

- Enero de 2024: Saab AB se asoció con Maxar Technologies para construir soluciones seguras de comunicación satelital para clientes de defensa.

Alcance del Informe Global del Mercado de Soluciones de Dominio Cruzado

El Informe del Mercado de Soluciones de Dominio Cruzado está segmentado por Componente (Hardware, Software, Servicios), Tipo de Solución (Soluciones de Acceso, Soluciones de Transferencia, Soluciones Multinivel), Implementación (Nube, Local, Híbrida), Usuario Final (Aeroespacial y Defensa, Agencias de Seguridad y Aplicación de la Ley, Operadores de Infraestructura Crítica, Agencias Civiles Gubernamentales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Soluciones de Acceso |

| Soluciones de Transferencia |

| Soluciones Multinivel |

| Nube |

| Local |

| Híbrida |

| Aeroespacial y Defensa |

| Agencias de Seguridad y Aplicación de la Ley |

| Operadores de Infraestructura Crítica |

| Agencias Civiles Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tipo de Solución | Soluciones de Acceso | |

| Soluciones de Transferencia | ||

| Soluciones Multinivel | ||

| Por Implementación | Nube | |

| Local | ||

| Híbrida | ||

| Por Usuario Final | Aeroespacial y Defensa | |

| Agencias de Seguridad y Aplicación de la Ley | ||

| Operadores de Infraestructura Crítica | ||

| Agencias Civiles Gubernamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el gasto en guardas de dominio cruzado en Asia-Pacífico hasta 2031?

Se proyecta que el gasto en Asia-Pacífico crecerá a una CAGR del 12,16% a medida que Australia, Japón, India y Corea del Sur modernicen las redes de mando conjunto.

¿Qué componente registra la tasa de crecimiento más pronunciada entre 2026 y 2031?

Los servicios superan a todos los demás componentes con una CAGR del 11,84% porque las agencias ahora valoran la integración, el cumplimiento continuo y el monitoreo gestionado.

¿Por qué las Soluciones Multinivel están ganando impulso sobre las Soluciones de Transferencia?

Las arquitecturas multinivel admiten grupos de usuarios con habilitaciones mixtas y se alinean con los mandatos de confianza cero, impulsándolas a la CAGR más rápida del 12,22% entre los tipos de solución.

¿Qué impulsa la implementación en la nube de soluciones de dominio cruzado a pesar de las preferencias de separación de redes?

La acreditación FedRAMP High Plus para cargas de trabajo secretas y las eficiencias de costos de la hiperescala impulsan las implementaciones en la nube a una CAGR del 12,55%, incluso cuando los activos de misión crítica permanecen en instalaciones locales.

¿Cuál es el principal obstáculo que frena el lanzamiento de nuevos productos?

Los ciclos de certificación ante la Agencia de Seguridad Nacional, la OTAN y las agencias nacionales pueden superar los 36 meses y absorber más del 20% de los presupuestos de investigación y desarrollo, retrasando el tiempo de comercialización.

¿Qué segmento de usuario final se está expandiendo más rápidamente fuera de la defensa tradicional?

Los Operadores de Infraestructura Crítica lideran el crecimiento fuera de la defensa con una CAGR del 11,98% debido a los mandatos regulatorios en los sectores de gasoductos, ferrocarril y empresas de servicios eléctricos.

Última actualización de la página el: