Tamaño y Participación del Mercado de Hilo Digital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hilo Digital por Mordor Intelligence

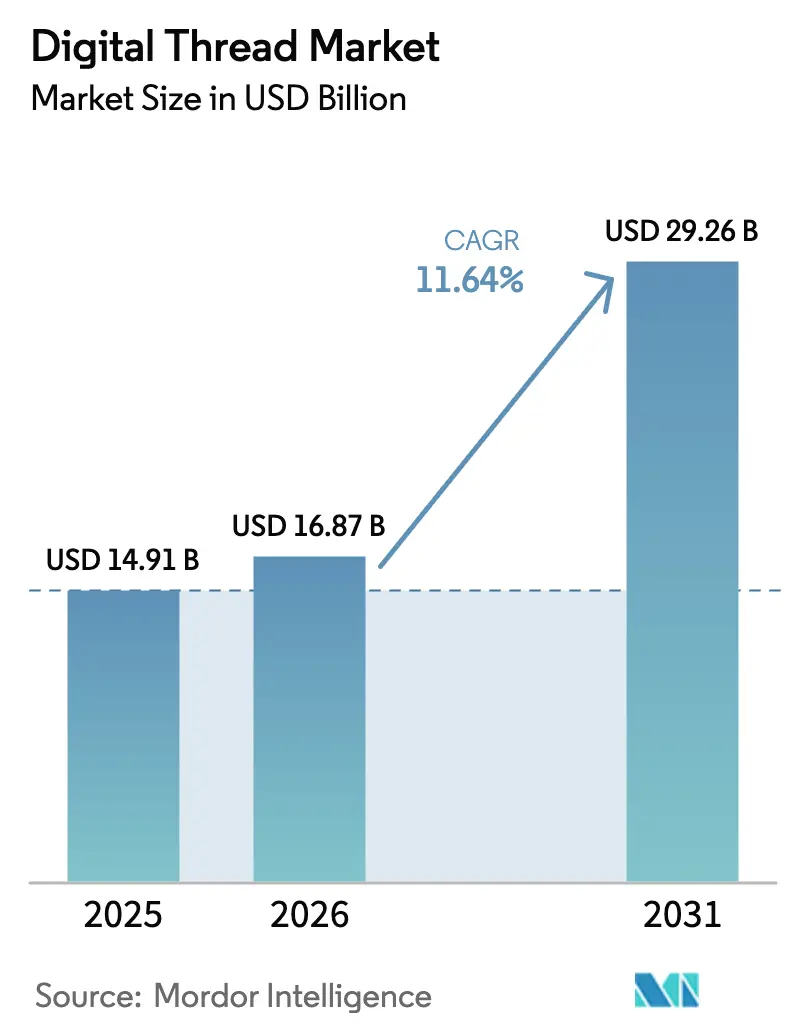

Se proyecta que el tamaño del mercado de hilo digital será de USD 14,91 mil millones en 2025, USD 16,87 mil millones en 2026 y alcanzará USD 29,26 mil millones en 2031, creciendo a una CAGR del 11,64% de 2026 a 2031. La convergencia de las regulaciones de trazabilidad, la economía de sensores IIoT por debajo de USD 0,30 y los motores de anotación de inteligencia artificial generativa están ampliando la base direccionable más allá del sector aeroespacial hacia la atención médica y la industria automotriz. La participación del 37,84% en los ingresos de 2025 de América del Norte refleja el cumplimiento temprano de las directivas de ingeniería digital del Departamento de Defensa de los Estados Unidos, mientras que Asia-Pacífico se encuentra en una trayectoria más pronunciada del 12,59% a medida que China Digital 2035 y los incentivos vinculados a la producción de India aceleran la construcción de fábricas inteligentes. Los proveedores están respondiendo con integración vertical; Siemens incorporó la plataforma de simulación de Altair en Teamcenter y PTC integró copilotos de modelos de lenguaje de gran escala en Windchill, comprimiendo los ciclos de diseño a fabricación y reduciendo el costo total de propiedad para los adoptantes del mercado medio. Los aumentos en las primas de ciberseguros y los mandatos de nube soberana moderan la migración completa a la nube, lo que impulsa un giro hacia implementaciones híbridas que mantienen la propiedad intelectual sensible dentro de las fronteras nacionales.

Conclusiones Clave del Informe

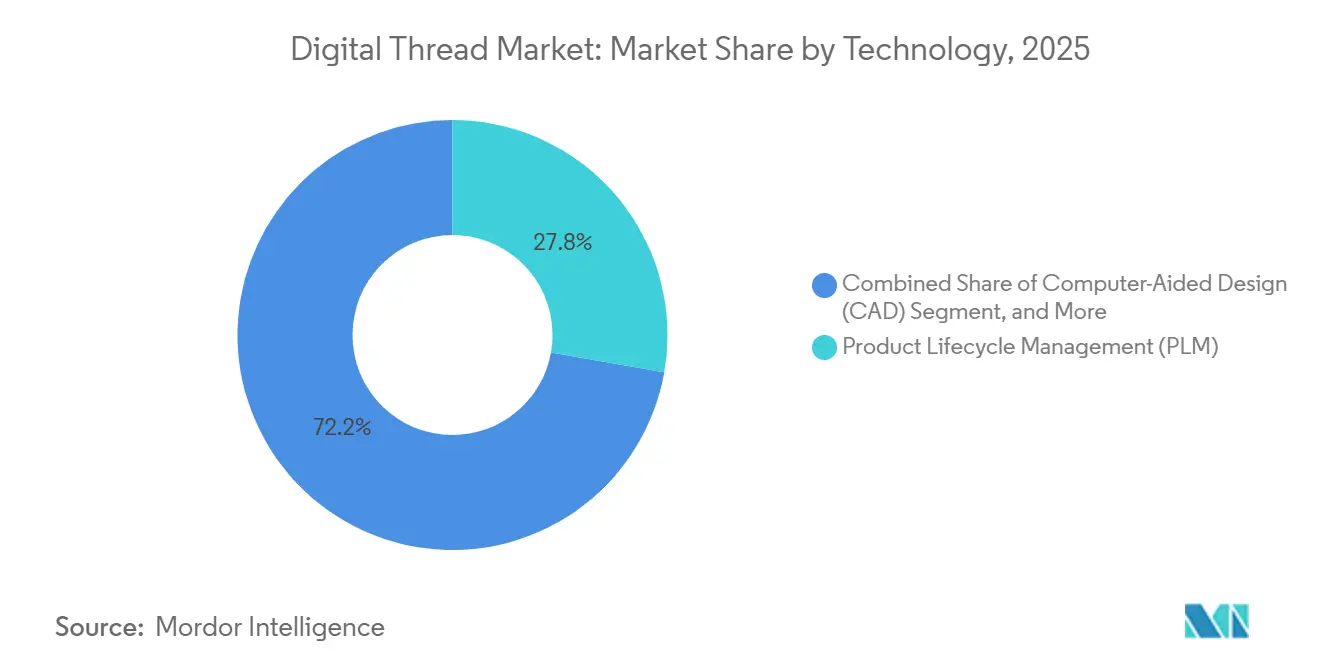

- Por tecnología, la Gestión del Ciclo de Vida del Producto lideró con el 27,78% de la participación del mercado de hilo digital en 2025, mientras que se proyecta que la Gestión del Ciclo de Vida de Aplicaciones registre la CAGR más rápida del 13,41% hasta 2031.

- Por modo de implementación, las implementaciones en la nube representaron el 53,84% de los ingresos de 2025, pero se prevé que las arquitecturas híbridas se expandan a una CAGR del 12,34% hasta 2031.

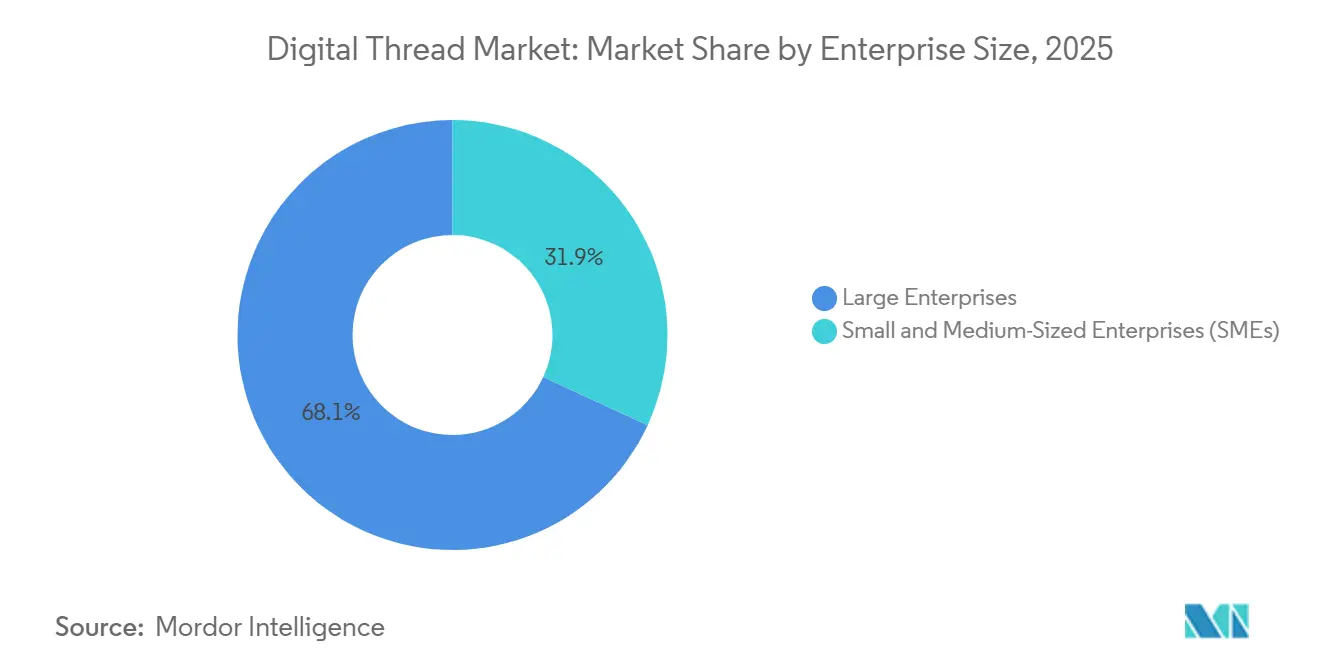

- Por tamaño de empresa, las grandes organizaciones captaron el 68,11% del gasto de 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 11,86% hasta 2031.

- Por industria, el sector aeroespacial y de defensa dominó con el 41,79% de los ingresos de 2025, mientras que la atención médica y los dispositivos médicos es el de mayor crecimiento con una CAGR del 13,72% hasta 2031.

- Por región, América del Norte mantuvo el 37,84% de los ingresos de 2025; se prevé que Asia-Pacífico registre la CAGR más alta del 12,59% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hilo Digital

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Adopción de PLM Nativo en la Nube | +2.3% | Global, concentración temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Reducción del Costo de Sensores IIoT por Debajo de USD 0,30 | +1.9% | Global, implementación acelerada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso del Cumplimiento de la Descarbonización Aeroespacial | +1.7% | Europa y América del Norte, con extensión a los mercados de aviación de Oriente Medio | Largo plazo (≥ 4 años) |

| Ciclos de Fabricación Aditiva de Ciclo Rápido | +1.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Hilo Digital para Defensa (MBSE del Departamento de Defensa de los EE. UU.) | +1.6% | Estados Unidos, adopción por aliados de la OTAN y socios de los Cinco Ojos | Mediano plazo (2-4 años) |

| Motores de Anotación Automatizada de Modelos con IA Generativa | +1.5% | Global, adopción inicial en automotriz y electrónica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de PLM Nativo en la Nube

Las plataformas de Gestión del Ciclo de Vida del Producto nativas en la nube están reemplazando los sistemas locales porque los equipos de ingeniería globales necesitan acceso instantáneo y de baja latencia al mismo conjunto de datos. Los precios de suscripción SaaS eliminan grandes desembolsos de capital, y los proveedores ahora ofrecen plantillas industriales preconfiguradas que reducen el tiempo de implementación de meses a semanas. Los primeros adoptantes reportan un costo total de propiedad un 30% menor en cinco años, ya que no necesitan actualizar hardware ni gestionar pilas de middleware. El 70% de los fabricantes espera migrar al menos un módulo de PLM a la nube en dos años, frente al 52% en 2023, según la encuesta de Aras de 2025.[1]Aras Corporation, "Encuesta sobre el Estado del PLM 2025," Aras.com Las interrupciones en los principales hiperescaladores a finales de 2024 pusieron de relieve los riesgos de disponibilidad, por lo que los fabricantes están negociando cláusulas de conmutación por error multinube antes de la migración completa. La combinación de agilidad y costos predecibles mantiene a este impulsor como el mayor factor de crecimiento del mercado de hilo digital.

Reducción del Costo de Sensores IIoT por Debajo de USD 0,30

Cuando los módulos Bluetooth LE y LoRaWAN cayeron por debajo de USD 0,30 en volúmenes de 100.000 unidades tras el traslado de las fundiciones de semiconductores a nodos de 22 nm, lo que permitió la instrumentación de toda la planta a un costo marginal, los fabricantes pudieron justificar la colocación de sensores en cada herramienta, palé y subconjunto en lugar de en un subconjunto de muestreo. Los nodos más económicos transmiten telemetría continua a los entornos de PLM, lo que permite un control de calidad de ciclo cerrado que detecta defectos en tiempo real en lugar de durante la inspección al final de la línea. Rockwell y Honeywell ahora incluyen pasarelas de borde que asignan automáticamente etiquetas de sensores a los identificadores de la lista de materiales, eliminando errores de entrada manual de datos. La pasarela FactoryTalk Edge de Rockwell se comercializa a USD 0,28 por sensor y asigna etiquetas directamente a los identificadores de PLM, eliminando tarifas de integración de USD 5.000 por línea.[2]Rockwell Automation, "Presentación para Inversores de Febrero de 2025," Rockwellautomation.com Los volúmenes de datos de las fábricas superan rutinariamente los 10 TB por día, por lo que la mayoría de los usuarios almacenan los flujos sin procesar en lagos de datos mientras sincronizan las métricas clave de vuelta al PLM para su auditabilidad. La curva de precios a la baja amplía por tanto el mercado de hilo digital sin aumentar proporcionalmente los presupuestos de infraestructura.

Impulso del Cumplimiento de la Descarbonización Aeroespacial

Los límites de la Fase IV del Régimen de Comercio de Derechos de Emisión de la UE y los mandatos de combustible de la aviación ReFuelEU obligan a los fabricantes de aeronaves a integrar la contabilidad de carbono de la cuna a la tumba dentro de sus hilos digitales. Airbus y Rolls-Royce ya calculan las huellas de carbono a nivel de componente en PLM para poder demostrar el cumplimiento y ayudar a las aerolíneas a obtener créditos de compensación. Airbus ahora integra módulos de huella de carbono en su entorno Dassault 3DEXPERIENCE para rastrear las emisiones de Alcance 3 de cada componente del A320neo.[3]Airbus SE, "Informe de Sostenibilidad 2024," Airbus.com Los incentivos fiscales de la Ley de Reducción de la Inflación de los EE. UU. para el combustible de aviación sostenible reflejan la presión europea, impulsando a los fabricantes de equipos originales de América del Norte hacia una trazabilidad similar. Integrar motores de evaluación del ciclo de vida en PLM cuesta hasta USD 5 millones para un proveedor mediano, pero las multas por incumplimiento son más elevadas, por lo que la inversión es la opción más económica. La presentación de informes de carbono convierte así la sostenibilidad en una característica imprescindible que amplía el mercado de hilo digital direccionable.

Ciclos de Fabricación Aditiva de Ciclo Rápido

Los hilos digitales reducen los ciclos de diseño a prueba cuando la fabricación aditiva está estrechamente integrada con el diseño generativo, la simulación y el monitoreo in situ. Los equipos aeroespaciales ahora iteran geometrías complejas de toberas de combustible en días porque la retroalimentación metrológica de las piezas impresas fluye directamente de vuelta al modelo CAD. La inspección de capas en tiempo real permite a las impresoras ajustar automáticamente la potencia del láser, reduciendo el desperdicio y el retrabajo. Aunque los reguladores exigen una trazabilidad completa de los lotes de polvo y los parámetros de impresión, ese mismo requisito integra firmemente los datos de fabricación aditiva en PLM, impulsando una mayor fidelización del software. Una validación física más rápida acelera los lanzamientos de productos y sustenta una expansión constante del mercado de hilo digital.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de Talento en Ingeniería Basada en Modelos para PYMES | -1.2% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Barreras de Nube Soberana y Residencia de Datos | -0.9% | Europa, China, India, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Preocupaciones por el Bloqueo de Proveedores PLM/SaaS | -0.6% | Global, acentuado en automotriz y aeroespacial | Mediano plazo (2-4 años) |

| Aumentos en las Primas de Seguros por Ciberataques | -0.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Talento en Ingeniería Basada en Modelos para PYMES

Solo una pequeña proporción de los ingenieros de producción puede modelar sistemas en SysML, y las tasas de jubilación superan la llegada de nuevos graduados con habilidades en gemelos digitales. Los integradores cobran entre USD 220 y USD 440 por hora y tienen acumulaciones de trabajo que retrasan los proyectos seis meses o más, alargando los períodos de recuperación de la inversión para los pequeños proveedores. Los institutos de formación profesional cubren la ingeniería basada en modelos en menos de una quinta parte de los programas de fabricación, por lo que los empleadores deben financiar la capacitación interna a tarifas de horas extra premium. Los prolongados ciclos de contratación elevan los costos totales de implementación y hacen que los cálculos de retorno de la inversión sean menos atractivos para las empresas con ingresos inferiores a USD 100 millones. La escasez de habilidades impide por tanto que el mercado de hilo digital alcance una mayor penetración en las PYMES.

Barreras de Nube Soberana y Residencia de Datos

La Ley de Datos de la UE, la Ley de Seguridad de Datos de China y las normas de privacidad de India obligan a los fabricantes a mantener la propiedad intelectual dentro de las fronteras nacionales, fragmentando los despliegues globales de PLM. Los proveedores crean instancias locales con socios de confianza de datos, pero las regiones más pequeñas carecen de capacidad de hiperescala, lo que eleva los precios de suscripción entre un 25% y un 35%. Las pruebas de cumplimiento adicionales y los acuerdos de alojamiento dual alargan los plazos de implementación, y algunos contratistas de defensa no permiten ningún tipo de nube, consolidando los sistemas locales. Las multinacionales terminan ejecutando pilas de PLM separadas que no pueden sincronizar diseños abiertamente, socavando la propuesta de valor de «fuente única de verdad». La fricción de la residencia de datos ralentiza así el cambio del mercado de hilo digital hacia el SaaS completo. El BSI de Alemania exige que la propiedad intelectual de defensa resida en servidores controlados por la UE. Las enmiendas a la Ley de Seguridad de Datos de China de 2024 requieren revisiones de seguridad para las exportaciones de datos de fabricación. Capgemini estima que las implementaciones de PLM en nube soberana cuestan entre un 25% y un 35% más que los equivalentes en nube pública.[4]Capgemini SE, "Estudio sobre Soberanía en la Nube 2024," Capgemini.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Auge de ALM se Construye sobre la Base de PLM

Las plataformas de Gestión del Ciclo de Vida del Producto representaron el 27,78% de los ingresos de 2025, anclando la participación del mercado de hilo digital en torno al control del diseño mecánico y los flujos de trabajo de gestión de cambios. La Gestión del Ciclo de Vida de Aplicaciones, sin embargo, se está expandiendo a una CAGR del 13,41% hasta 2031 porque el software ahora domina la funcionalidad en los vehículos eléctricos y los dispositivos médicos conectados. Los módulos CAD y CAM siguen siendo indispensables, aunque las herramientas nativas de navegador como Onshape reducen la fricción de las licencias para los nuevos participantes. Las plataformas de simulación ganaron nueva importancia después de que Siemens incorporara HyperWorks de Altair en Teamcenter, permitiendo a los ingenieros ejecutar optimización de topología y enviar los resultados directamente a la ejecución de fabricación.

El impulso de ALM refleja estándares regulatorios como ISO 26262 e IEC 62304 que exigen trazabilidad bidireccional desde los requisitos de software hasta los resultados de validación. Los entornos unificados de PLM-ALM permiten a los equipos gestionar configuraciones mecánicas y código embebido bajo una única orden de cambio, reduciendo los ciclos de lanzamiento en semanas. La Gestión del Ciclo de Vida de Servicios también crece a medida que los fabricantes de equipos originales buscan ingresos posventa basados en datos de campo. Las plataformas de IoT extienden este ciclo, transmitiendo telemetría de sensores a los archivos de diseño para que los productos de próxima generación se lancen con mayor fiabilidad. En conjunto, estos cambios amplían el mercado de hilo digital al combinar disciplinas físicas y digitales dentro de una cadena gobernada única.

Por Modo de Implementación: El Híbrido Crece junto al Dominio de la Nube

Las implementaciones en la nube representaron el 53,84% de los ingresos de 2025, lo que refleja los primeros ahorros de costos y la incorporación rápida que impulsaron el tamaño del mercado de hilo digital en los programas globales. Los proveedores ofrecen plantillas SaaS preconfiguradas que reducen el aprovisionamiento de meses a días, lo que resulta atractivo para los proveedores con limitaciones de tiempo. Sin embargo, las arquitecturas híbridas registran una CAGR del 12,34% a medida que los fabricantes protegen la propiedad intelectual más valiosa para satisfacer los mandatos de nube soberana en la Unión Europea, China e India.

El enfoque híbrido divide las cargas de trabajo, manteniendo los archivos CAD sensibles en las instalaciones mientras los portales de colaboración se ejecutan en regiones públicas, lo que equilibra la latencia, el cumplimiento y la exposición al bloqueo de proveedores. Siemens, PTC y SAP ahora ofrecen niveles de residencia de datos que garantizan el almacenamiento dentro de jurisdicciones específicas, lo que tranquiliza a los clientes de aeroespacial y defensa con aversión al riesgo. El acuerdo cuesta entre un 15% y un 20% más que la nube pura porque las empresas aún deben actualizar los servidores locales, pero los ejecutivos aceptan la prima para mantener las pistas de auditoría y la resiliencia cibernética. A medida que las regulaciones se endurecen, se espera que este camino intermedio atraiga inversiones adicionales, fortaleciendo la resiliencia general de la industria del hilo digital.

Por Tamaño de Empresa: Las Grandes Empresas Lideran, las PYMES se Aceleran con SaaS

Las grandes empresas representaron el 68,11% del gasto de 2025, aprovechando su escala para integrar el diseño, la calidad de los proveedores y la ejecución en planta en decenas de sitios globales. Programas como el Dreamliner de Boeing canalizan datos de 5.400 proveedores en un único inquilino de Teamcenter, lo que ilustra cómo el tamaño amplifica el retorno de los hilos digitales. Estas empresas también cuentan con centros de excelencia internos que absorben las brechas de habilidades en ingeniería basada en modelos, acortando los plazos de implementación.

Las pequeñas y medianas empresas avanzan a una CAGR del 11,86% a medida que los precios modulares de SaaS reducen los costos de entrada a entre USD 200 y USD 500 por usuario al mes y los calendarios de incorporación de 90 días. Las plataformas de arquitectura abierta como Aras Innovator resultan atractivas al eliminar las tarifas de licencia iniciales, lo que permite a las PYMES comenzar con los conceptos básicos de control de cambios y añadir complejidad más adelante. Los incentivos públicos del Programa de Extensión de Manufactura del NIST y el programa Mittelstand Digital de Alemania reembolsan las horas de formación y las tarifas de suscripción, inclinando aún más la economía. Una mayor participación de las PYMES extiende el mercado de hilo digital a una base manufacturera más amplia, mejorando los efectos de red para la colaboración con proveedores.

Por Vertical Industrial: Aeroespacial Domina, Atención Médica de Mayor Crecimiento

El sector aeroespacial y de defensa generó el 41,79% de los ingresos de 2025, consolidando su papel como adoptante principal gracias a los mandatos basados en modelos del Departamento de Defensa de los EE. UU. y los ciclos de vida de activos de 30 años del sector. Los hilos digitales rastrean cada remache y parche de software a través del diseño, la producción, el mantenimiento y el eventual desmantelamiento, lo que permite decisiones de modernización más rápidas y auditorías regulatorias. Los contratistas de defensa principales también exigen a los proveedores de segundo nivel que entreguen datos de calidad en tiempo real, extendiendo el uso de la plataforma a través de la cadena de suministro.

La atención médica y los dispositivos médicos registran la CAGR más rápida del 13,72% porque el sistema de Identificación Única de Dispositivos de la FDA y el Reglamento de Dispositivos Médicos de la UE exigen trazabilidad de la cuna al paciente. Los fabricantes de baterías, los constructores de maquinaria industrial y las empresas de servicios públicos de energía también integran flujos de datos de extremo a extremo para satisfacer la contabilidad de carbono de Alcance 3 bajo la Directiva de Informes de Sostenibilidad Corporativa de la UE. Las fábricas de electrónica y semiconductores implementan informes de rendimiento a nivel de oblea para desbloquear los subsidios de la Ley CHIPS de los EE. UU. En conjunto, estos sectores refuerzan el mercado de hilo digital como columna vertebral intersectorial para los objetivos de cumplimiento, rentabilidad y sostenibilidad.

Análisis Geográfico

América del Norte mantuvo una participación del 37,84% de los ingresos de 2025, impulsada por el gasto en defensa de los EE. UU. que vincula los contratos al cumplimiento de la ingeniería de sistemas basada en modelos y por las inversiones de los fabricantes de automóviles en la procedencia de las baterías de vehículos eléctricos. La Ley de Reducción de la Inflación vincula créditos fiscales de USD 7.500 al contenido nacional verificado, impulsando nuevos hilos digitales que certifican el origen de los minerales. El clúster aeroespacial de Canadá utiliza Dassault 3DEXPERIENCE para coordinar programas de aviones en múltiples sitios, mientras que las plantas cercanas de México se sincronizan con los centros de diseño de los EE. UU. para reducir los plazos de entrega de los componentes de tren motriz.

Se prevé que Asia-Pacífico se expanda a una CAGR del 12,59% a medida que China canaliza CNY 10 billones (USD 1,4 billones) en actualizaciones de fábricas inteligentes de China Digital 2035 e India libera INR 1,97 billones (USD 24 mil millones) en incentivos vinculados a la producción en electrónica, automotriz y farmacéutica. El presupuesto de la Sociedad 5.0 de Japón respalda los gemelos digitales para la infraestructura envejecida, y Corea del Sur destinó KRW 2 billones (USD 1,5 mil millones) para crear 5.000 fábricas inteligentes. Los miembros de la ASEAN, liderados por Vietnam y Tailandia, combinan la inversión extranjera directa con exenciones fiscales para PLM en la nube, impulsando a los proveedores regionales hacia portales de colaboración compartidos.

Europa ancla la adopción a través de regulaciones que exigen pistas de auditoría digitales. La base industrial de EUR 2,2 billones (USD 2,4 billones) de Alemania reporta una penetración del 54% a nivel de módulo, respaldada por la Ley de Datos de la UE y la Directiva de Informes de Sostenibilidad Corporativa. El Instituto de Tecnología Aeroespacial del Reino Unido canaliza GBP 685 millones (USD 870 millones) en aeronaves de cero emisiones netas que requieren hilos digitales, mientras que el plan Francia 2030 de EUR 8 mil millones (USD 8,8 mil millones) cofinancia software de trazabilidad. Italia y España amplían los créditos fiscales de Industria 4.0 para actualizaciones de PLM, y las empresas de servicios públicos nórdicas integran datos de sensores con archivos de diseño para respaldar las licencias de extensión de vida útil. En conjunto, el rigor regulatorio y los incentivos financieros profundizan la integración del mercado de hilo digital en todo el continente.

Panorama Competitivo

El mercado de hilo digital sigue siendo moderadamente fragmentado, con Dassault Systèmes, Siemens, PTC, SAP y Oracle manteniendo aproximadamente el 40% de los ingresos. Cada líder está ensamblando ofertas de pila completa que abarcan diseño, simulación, ejecución de fabricación y servicio para consolidar la presencia en las cuentas. Siemens adquirió Altair por USD 10,6 mil millones en 2024, combinando la simulación HyperWorks con el PLM Teamcenter y el MES Opcenter para que los clientes ejecuten la optimización de topología y el posprocesamiento dentro de un único entorno. PTC integró copilotos de modelos de lenguaje de gran escala en Windchill durante 2025, permitiendo a los ingenieros solicitar «mostrar sujetadores afectados» y recibir un paquete de cambios preconfigurado en minutos en lugar de horas, un ahorro de tiempo que aumenta la fidelización de los usuarios.

Los especialistas llenan las brechas de capacidad que las suites amplias pasan por alto. Aras atrae a los fabricantes del mercado medio con un núcleo de código abierto que elimina las tarifas de licencia, mientras que Hexagon vincula los datos de metrología al PLM para un control de calidad de ciclo cerrado, y Onshape ofrece CAD nativo de navegador adecuado para startups distribuidas. Los integradores de sistemas, Accenture, Capgemini, Tata Consultancy Services y DXC Technology, capturan aproximadamente una cuarta parte del gasto total al combinar software con rediseño de procesos, especialmente para los proveedores automotrices que avanzan hacia vehículos definidos por software.

La intensidad de la innovación sigue aumentando. La Oficina de Patentes y Marcas de los Estados Unidos otorgó 1.247 patentes relacionadas con el hilo digital en 2024, un aumento del 52% interanual, con Siemens, IBM y GE presentando solicitudes intensivamente para la trazabilidad en cadena de bloques y el aprendizaje federado en cadenas de suministro de múltiples partes. La integración de Azure Digital Twins de Rockwell Automation en 2025 muestra cómo los proveedores de tecnología operacional conectan datos de planta en tiempo real al PLM, y Honeywell prevé USD 1 mil millones en ingresos de Forge para 2027 a partir de conexiones similares. Estos movimientos indican que la ventaja competitiva dependerá menos de las características básicas de PLM y más de la fluidez con que los proveedores conecten la telemetría de borde, la simulación de inteligencia artificial y los socios de la cadena de suministro dentro de un hilo digital expandible único.

Líderes de la Industria del Hilo Digital

Dassault Systèmes SE

Aras Corporation

Rockwell Automation, Inc.

Hexagon AB

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Siemens Digital Industries Software lanzó Teamcenter X 2.0 con consultas federadas de lago de datos que redujeron la latencia de consultas de PLM en un 80% durante los pilotos aeroespaciales.

- Enero de 2026: PTC y ServiceNow se asociaron para integrar datos de Windchill en los flujos de trabajo de servicio de campo, con el objetivo de alcanzar 15.000 clientes conjuntos este año.

- Diciembre de 2025: Dassault Systèmes finalizó la adquisición de Medidata por USD 5,8 mil millones, extendiendo 3DEXPERIENCE desde el diseño de dispositivos hasta la supervisión de ensayos clínicos.

- Noviembre de 2025: SAP lanzó la Gestión de Huella de Sostenibilidad integrada con S/4HANA Cloud, incorporando 120 clientes piloto antes de los plazos de la Directiva de Informes de Sostenibilidad Corporativa.

Alcance del Informe Global del Mercado de Hilo Digital

El Informe del Mercado de Hilo Digital está Segmentado por Tecnología (PLM, CAD, CAM, SLM, ALM, MRP, ERP, Otras Tecnologías), Modo de Implementación (Nube, Local, Híbrido), Tamaño de Empresa (Grandes Empresas, PYMES), Vertical Industrial (Aeroespacial y Defensa, Automotriz, Maquinaria Industrial, Energía, Atención Médica, Electrónica, Otros Sectores Verticales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión del Ciclo de Vida del Producto (PLM) |

| Diseño Asistido por Computadora (CAD) |

| Fabricación Asistida por Computadora (CAM) |

| Gestión del Ciclo de Vida de Servicios (SLM) |

| Gestión del Ciclo de Vida de Aplicaciones (ALM) |

| Planificación de Requerimientos de Materiales (MRP) |

| Planificación de Recursos Empresariales (ERP) |

| Otras Tecnologías |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| Aeroespacial y Defensa |

| Automotriz y Transporte |

| Maquinaria Industrial |

| Energía y Servicios Públicos |

| Atención Médica y Dispositivos Médicos |

| Electrónica y Semiconductores |

| Otros Sectores Verticales Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tecnología | Gestión del Ciclo de Vida del Producto (PLM) | |

| Diseño Asistido por Computadora (CAD) | ||

| Fabricación Asistida por Computadora (CAM) | ||

| Gestión del Ciclo de Vida de Servicios (SLM) | ||

| Gestión del Ciclo de Vida de Aplicaciones (ALM) | ||

| Planificación de Requerimientos de Materiales (MRP) | ||

| Planificación de Recursos Empresariales (ERP) | ||

| Otras Tecnologías | ||

| Por Modo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas (PYMES) | ||

| Por Vertical Industrial | Aeroespacial y Defensa | |

| Automotriz y Transporte | ||

| Maquinaria Industrial | ||

| Energía y Servicios Públicos | ||

| Atención Médica y Dispositivos Médicos | ||

| Electrónica y Semiconductores | ||

| Otros Sectores Verticales Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hilo digital y cuál será en 2031?

El tamaño del mercado de hilo digital se sitúa en USD 16,87 mil millones en 2026 y se proyecta que alcance USD 29,26 mil millones en 2031.

¿Qué región crece más rápido durante el período de pronóstico?

Asia-Pacífico registra la CAGR más alta del 12,59% gracias a las inversiones de China en China Digital 2035 y las actualizaciones de fábricas impulsadas por incentivos de India.

¿Qué segmento tecnológico se expande más rápidamente?

La Gestión del Ciclo de Vida de Aplicaciones registra una CAGR del 13,41% a medida que los productos definidos por software exigen flujos de trabajo sincronizados de código, prueba e implementación.

¿Por qué están ganando popularidad las implementaciones híbridas?

Las normas de nube soberana en la UE, China e India exigen que la propiedad intelectual sensible permanezca en el ámbito local, por lo que los fabricantes dividen las cargas de trabajo entre instalaciones locales y la nube para equilibrar el cumplimiento con la escalabilidad.

¿Cuál es el principal obstáculo para los fabricantes pequeños y medianos?

La escasez de talento en ingeniería basada en modelos eleva los acumulados de integración a seis meses y aumenta los costos de implementación, lo que ralentiza la adopción por parte de las PYMES a pesar de los precios más bajos de SaaS.

¿Quiénes son los principales proveedores del sector?

Dassault Systèmes, Siemens, PTC, SAP y Oracle mantienen colectivamente aproximadamente el 40% del mercado, mientras que Aras, Hexagon y Altair abordan requisitos de nicho con arquitecturas abiertas, vínculos de metrología y simulación de alta velocidad.

Última actualización de la página el: