Tamaño y Participación del Mercado de CRISPR y Genes Asociados a CRISPR (Cas)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.67% CAGR |

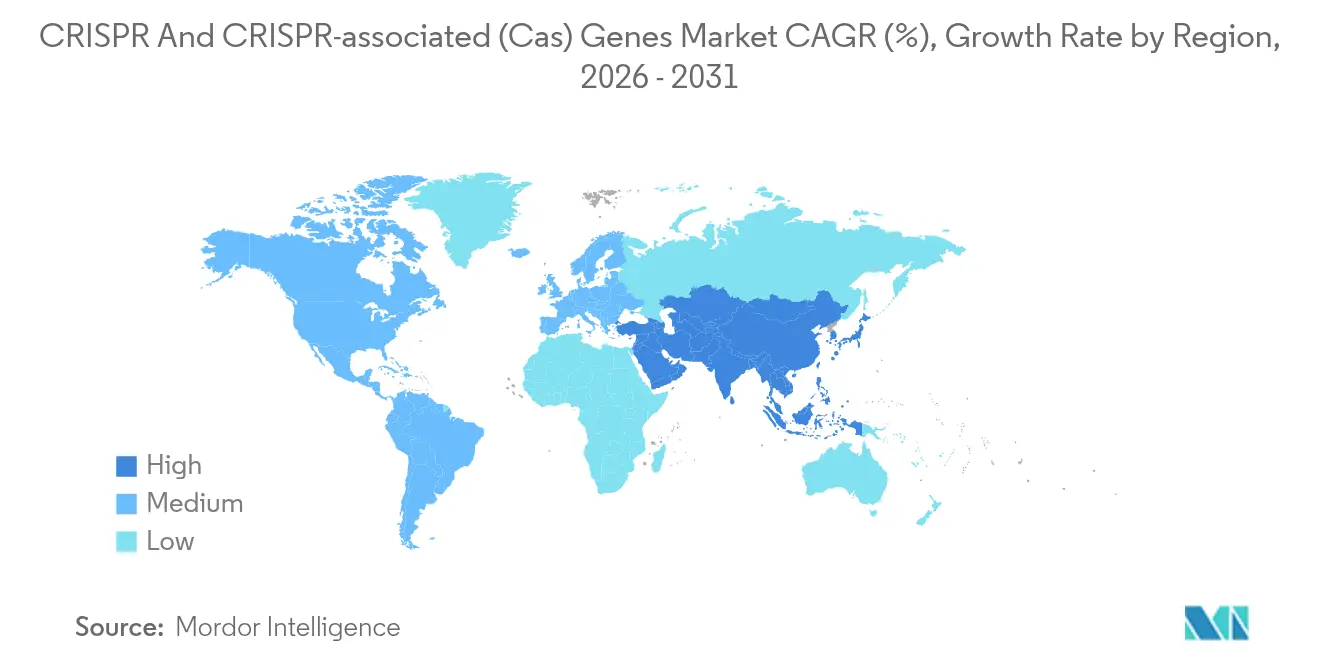

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

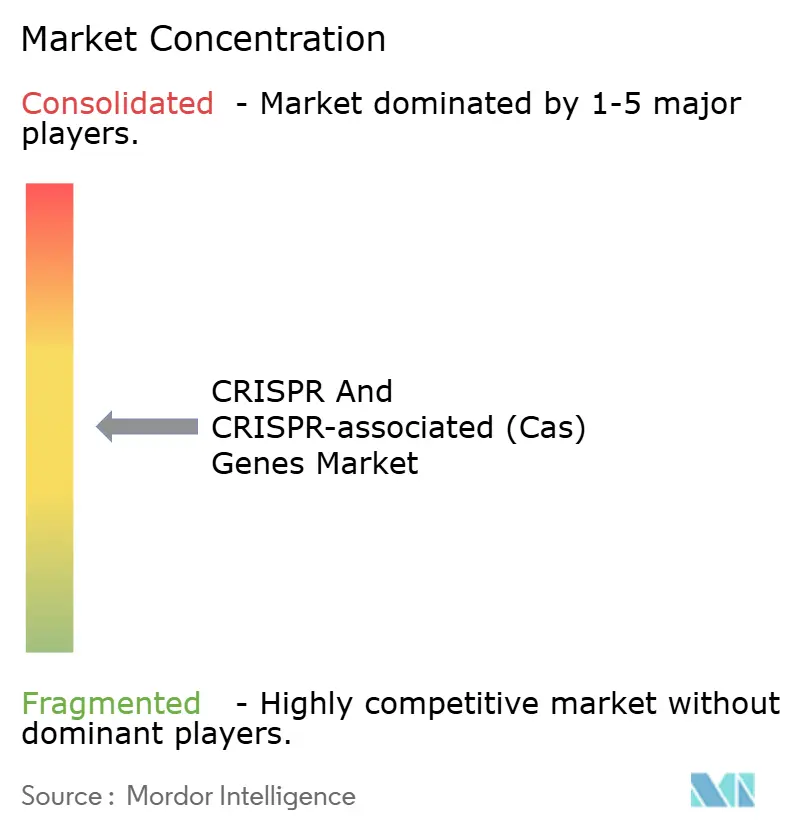

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CRISPR y Genes Asociados a CRISPR (Cas) por Mordor Intelligence

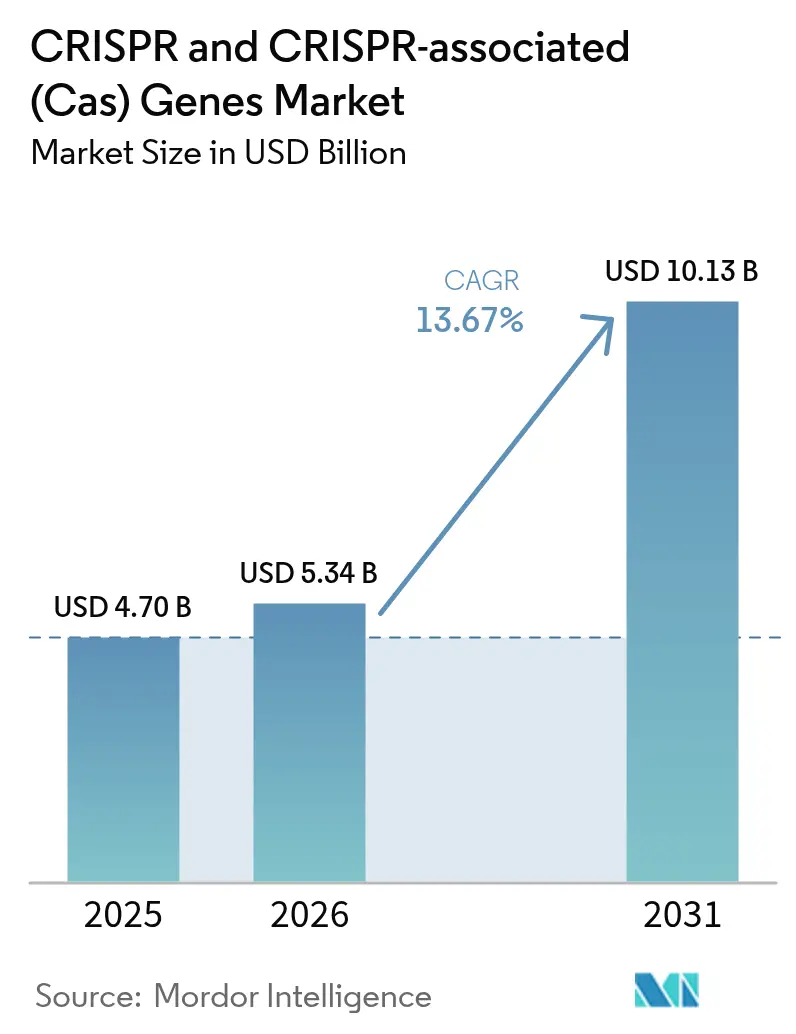

El tamaño del mercado de CRISPR y genes asociados a CRISPR (CAS) en 2026 se estima en USD 5,34 mil millones, creciendo desde el valor de 2025 de USD 4,70 mil millones con proyecciones para 2031 que muestran USD 10,13 mil millones, creciendo a una CAGR del 13,67% durante 2026-2031. El arco de crecimiento señala que la edición génica ha pasado de ser una herramienta de investigación especializada a convertirse en una plataforma terapéutica y agrícola validada. La adopción se ha acelerado desde la aprobación histórica de finales de 2023 de Casgevy para la enfermedad de células falciformes y la beta talasemia, lo que creó un precedente regulatorio y redujo el riesgo de la vía clínica para los programas de seguimiento. Los flujos de inversión se mantienen sólidos, respaldados por 14 designaciones de revisión de la FDA otorgadas a terapias CRISPR en 2023, una cifra inusualmente alta para una sola modalidad. Los casos de uso agrícola están escalando a medida que los reguladores de los Estados Unidos y algunos países de Asia-Pacífico eximen a los cultivos editados genéticamente que imitan la reproducción convencional, eliminando importantes barreras de tiempo y costo. El refinamiento tecnológico continúa, con la edición primaria y de bases abordando los riesgos fuera del objetivo y el diseño de guías impulsado por IA reduciendo los ciclos de selección de candidatos de meses a semanas.

Conclusiones Clave del Informe

- Por componente, los productos lideraron con una participación de ingresos del 78,45% en 2025, mientras que los servicios avanzan a una CAGR del 14,12% hasta 2031.

- Por aplicación, los usos biomédicos representaron el 81,40% del tamaño del mercado de CRISPR y genes asociados a CRISPR (CAS) en 2025; se proyecta que la agricultura se expandirá a una CAGR del 15,18% hasta 2031.

- Por tecnología, CRISPR-Cas9 mantuvo el 61,85% de la participación del mercado de CRISPR y genes asociados a CRISPR (CAS) en 2025, mientras que se prevé que la edición primaria crezca a una CAGR del 15,76%.

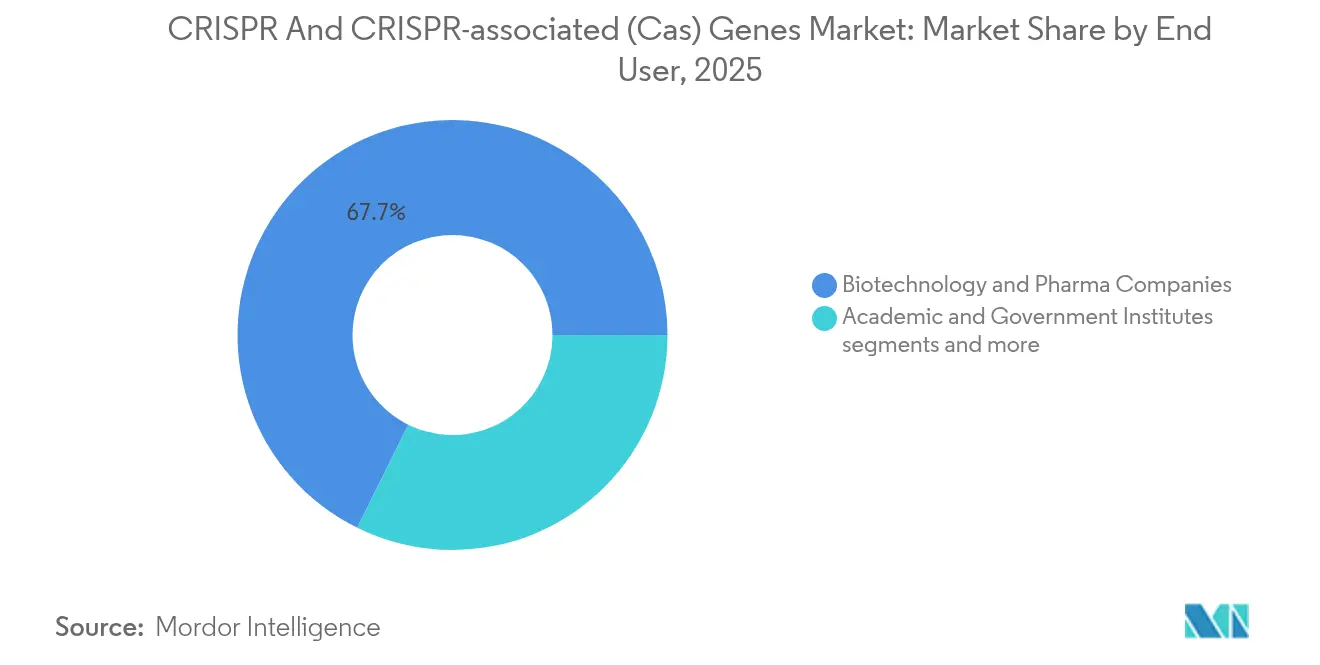

- Por usuario final, las empresas de biotecnología y farmacéuticas capturaron el 67,70% de la participación en 2025; las organizaciones de investigación y fabricación por contrato (CRO/CMO) registran la CAGR más rápida con un 14,74%.

- Por geografía, América del Norte representó el 47,10% de los ingresos en 2025 y Asia-Pacífico avanza a una CAGR del 15,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de CRISPR y Genes Asociados a CRISPR (Cas)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones de la FDA de terapias basadas en CRISPR | +3.2% | Global, con América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Avances en tecnologías de entrega (virales y no virales) | +2.8% | Global, concentrado en EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Aumento de la financiación en I+D y asociaciones estratégicas | +2.1% | Global, con aceleración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| El CRISPR mitocondrial in vivo abre la cartera de enfermedades raras | +1.9% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| El diseño de sgRNA impulsado por IA acelera el tiempo hasta el candidato líder | +1.7% | Global, con centros tecnológicos a la cabeza | Mediano plazo (2-4 años) |

| Flexibilización regulatoria para cultivos editados genéticamente | +1.6% | América del Norte, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones de la FDA de Terapias Basadas en CRISPR

La aprobación de diciembre de 2023 de Casgevy estableció una plantilla de seguridad y eficacia que ahora guía al menos ocho programas adicionales en fase avanzada en todo el mundo. Prime Medicine recibió pronto la autorización para PM359, la primera terapia de edición primaria en llegar a ensayos en humanos, lo que indica que los reguladores consideran las plataformas de próxima generación como mejoras incrementales en lugar de riesgos [1]Fuente: Prime Medicine, "Autorización IND de PM359," primemedicine.com . Intellia Therapeutics avanzó dos candidatos a la Fase 3 simultáneamente, subrayando la confianza proporcionada por las aprobaciones previas. La presión sobre los precios persiste, ya que el precio de lista de USD 2 millones por dosis de Casgevy ha intensificado la búsqueda de eficiencias en la entrega y la fabricación.

Avances en Tecnologías de Entrega (Virales y No Virales)

La ingeniería de cápsides específica de tejidos ha producido vectores como el STAC-BBB de Sangamo, que entrega 700 veces más transgén a través de la barrera hematoencefálica que el AAV9 y abre lucrativas indicaciones en neurología. Las nanopartículas lipídicas, refinadas durante la producción de vacunas contra el COVID-19, ahora empaquetan cargas de CRISPR para aplicaciones cardiovasculares in vivo en CRISPR Therapeutics. Una inversión estratégica de USD 95 millones de Regeneron en Mammoth Biosciences tiene como objetivo nucleasas ultracompactas que caben dentro de los límites de carga útil viral y al mismo tiempo reducen los riesgos de inmunogenicidad. Los sistemas híbridos que combinan vectores virales dirigidos con portadores sintéticos escalables están siendo evaluados para ampliar el alcance orgánico y aliviar los cuellos de botella en la fabricación.

Aumento de la Financiación en I+D y Asociaciones Estratégicas

Vertex amplió su colaboración con CRISPR Therapeutics mediante un pago inicial de USD 175 millones e hitos de hasta USD 1 mil millones para desarrollar programas de distrofia de Duchenne y distrofia miotónica. Genentech aportó USD 50 millones por adelantado a Sangamo, con posibilidad de llegar a USD 1,9 mil millones, para activos de enfermedades neurológicas que utilizan cápsides AAV propietarias. Los formatos de colaboración ahora enfatizan el codesarrollo para compartir la infraestructura regulatoria y de fabricación, como lo demuestra la alianza CRISPR Therapeutics–Nkarta para terapias de células NK editadas. Las biotecnológicas con restricciones de efectivo se benefician de estas estructuras, mientras que los patrocinadores farmacéuticos obtienen opcionalidad en las carteras de medicina de precisión.

El Diseño de sgRNA Impulsado por IA Acelera el Tiempo hasta el Candidato Líder

Los modelos de aprendizaje automático como PAMmla pueden predecir resultados dentro y fuera del objetivo en miles de ARN guía potenciales, reduciendo el ciclo de diseño a semanas y disminuyendo significativamente el consumo de reactivos de laboratorio. El enfoque está pasando a las cadenas de producción comerciales; Agilent incorpora la optimización de IA en el flujo de trabajo de su kit de sgRNA que se integra directamente en la fabricación de grado clínico, acortando el cronograma preclínico. Los desarrolladores agrícolas emplean análisis similares para acumular rasgos resistentes al clima mientras navegan por matrices regulatorias en evolución en los Estados Unidos, China y Brasil. En terapéutica, las plataformas de IA de extremo a extremo ahora integran el diseño de guías con la optimización del portador de entrega, una convergencia que promete tratamientos personalizados en plazos acelerados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad fuera del objetivo y éticas | -2.4% | Global, con la UE más restrictiva | Largo plazo (≥ 4 años) |

| Alta estructura de costos de CMC y fabricación | -1.8% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Concentración de la cadena de suministro en nucleasas Cas | -1.2% | Global, con preocupaciones de dependencia de EE. UU. | Corto plazo (≤ 2 años) |

| Reacción pública ante el riesgo ecológico del impulso génico | -0.9% | América del Norte y la UE, enfoque agrícola | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Seguridad Fuera del Objetivo y Preocupaciones Éticas

Los reguladores requieren ensayos de detección multicapa para ediciones no deseadas porque los cambios permanentes no pueden revertirse in vivo, lo que extiende el desarrollo preclínico y añade costos. Los estudios que citan señales de infarto de miocardio y accidente cerebrovascular en ensayos tempranos de inmuno-oncología han aumentado la vigilancia, con las agencias europeas adoptando posiciones especialmente conservadoras para los objetivos del sistema nervioso central. El debate ético también rodea las propuestas de impulso génico para el control de plagas, extendiéndose a las aplicaciones de salud humana y nublando la percepción pública en algunas regiones. La edición de bases y la edición primaria tienen como objetivo mitigar el riesgo al evitar las roturas de doble cadena, pero se necesitarán conjuntos de datos de seguridad de varios años antes de que los reguladores relajen las salvaguardas actuales.

Alta Estructura de Costos de CMC y Fabricación

Los tratamientos celulares autólogos requieren procesamiento personalizado en salas limpias de Grado C, un factor importante del precio por paciente de >USD 2 millones para la primera terapia CRISPR. Más del 75% del suministro de nucleasas Cas proviene de instalaciones fuera de los Estados Unidos, dejando a los desarrolladores vulnerables a retrasos en el transporte y variabilidad de calidad. Los CDMOs están instalando módulos modulares para satisfacer la demanda, pero la capacidad sigue siendo limitada; los principales proveedores tienen reservas con 12-18 meses de anticipación para producciones de vectores virales a gran escala. Los enfoques alogénicos "listos para usar" pueden reducir los costos, pero requieren ediciones adicionales para evadir el rechazo inmunológico, añadiendo complejidad y escrutinio regulatorio que compensa parcialmente las eficiencias de fabricación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente - Los Productos Impulsan los Ingresos Actuales

Los productos controlaron el 78,45% de los ingresos totales en 2025, lo que refleja una demanda sostenida de kits de ARN guía, enzimas Cas y reactivos de transfección utilizados en flujos de trabajo de descubrimiento y traslacionales. Thermo Fisher y Merck KGaA ofrecen reactivos de catálogo que escalan con el rendimiento de la investigación, sustentando una base de ingresos predecible que amortigua la volatilidad en los hitos terapéuticos. Los servicios avanzan a una CAGR del 14,12% a medida que los clientes de biotecnología externalizan el desarrollo de ensayos, la ingeniería de líneas celulares y la producción de vectores virales GMP a CROs especializadas. Charles River Laboratories se posiciona como socio integral desde el descubrimiento hasta la fabricación en Fase I, reflejando un cambio más amplio en el mercado de CRISPR y genes asociados a CRISPR (CAS) hacia capacidades externas integradas.

Las crecientes carteras terapéuticas multiplican la demanda de desarrollo de procesos, control de calidad y documentación regulatoria, elevando la penetración de servicios cada año del pronóstico. Los proveedores están agrupando reactivos, vectores de entrega y software de análisis en paquetes de plataforma para asegurar costos de cambio y capturar una mayor parte del valor posterior.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación - El Dominio Biomédico Enfrenta la Disrupción Agrícola

Los programas biomédicos generaron el 81,40% de los ingresos de 2025, sostenidos por terapias de alto valor, diagnósticos complementarios y pantallas de descubrimiento de fármacos que exigen precios premium y asociaciones a largo plazo. El perfil de riesgo implícito está equilibrado por un sólido respaldo de capital de riesgo e incentivos en expansión para enfermedades huérfanas. La agricultura, creciendo a una CAGR del 15,18%, se beneficia de una regulación simplificada en los Estados Unidos donde las plantas editadas genéticamente que podrían derivarse mediante reproducción convencional omiten las prolongadas evaluaciones ambientales, reduciendo drásticamente el tiempo de comercialización y ampliando el acceso para los agricultores.

La orientación de China de 2025 que fomenta el cultivo biotecnológico de trigo, maíz y soja está destinada a desbloquear volumen adicional y reforzar la historia de crecimiento de Asia-Pacífico. Los casos de uso de biología sintética, como la bioproducción de productos químicos especiales, representan un nicho incipiente pero prometedor, aunque los ingresos actuales siguen siendo modestos. La fertilización cruzada de conocimientos entre los segmentos terapéutico y agrícola acelera la evolución de la plataforma, particularmente en torno a los vectores de entrega y el diseño computacional, profundizando el ecosistema general de la industria CRISPR.

Por Tecnología - La Edición Primaria Desafía la Supremacía de Cas9

CRISPR-Cas9 mantuvo el 61,85% de participación en 2025, anclado por extensos datos de validación y conocimientos de fabricación establecidos que simplifican las interacciones regulatorias. El mercado de CRISPR y genes asociados a CRISPR (CAS) ahora valora la precisión; la edición primaria está logrando una CAGR del 15,76% porque edita sin roturas de doble cadena, aliviando los obstáculos de seguridad que afectan a los sistemas basados en nucleasas. La edición de bases ocupa un terreno intermedio, combinando mayor especificidad con una composición de reactivos más simple, y está avanzando hacia ensayos en fase avanzada como el BEAM-302 de Beam para la deficiencia de alfa-1 antitripsina. Los nuevos sistemas CRISPR de Tipo I-D de grupos de investigación japoneses ilustran la diversificación continua, con ARN guía largos que amplían las regiones genómicas accesibles y reducen los cortes fuera del objetivo.

Los desarrolladores eligen tecnologías basadas en el objetivo tisular, el índice terapéutico y el panorama de propiedad intelectual en lugar de la familiaridad, por lo que cada plataforma debe demostrar un valor único para asegurar participación. El tamaño del mercado de CRISPR y genes asociados a CRISPR (CAS) atribuible a las terapias de edición primaria podría expandirse significativamente después de la prueba de concepto en humanos de PM359, lo que validaría la plataforma para docenas de enfermedades monogénicas.

Por Usuario Final - Las CROs Capturan la Ola de Externalización

Las empresas de biotecnología y farmacéuticas generaron el 67,70% de los ingresos de 2025 al avanzar candidatos terapéuticos propietarios a través de la investigación interna, aunque las limitaciones de capacidad en fabricación y análisis impulsan el impulso de la externalización. Las CROs y CDMOs están escalando más rápido que cualquier otro grupo con una CAGR del 14,74% a medida que absorben tareas especializadas como la producción de vectores GMP, la generación de modelos in vivo y la preparación de expedientes regulatorios. Los institutos académicos mantienen una participación estable como motores de descubrimiento fundamental, pero también están creando empresas emergentes que luego se asocian con la industria para obtener recursos de desarrollo.

La tendencia refleja la recalibración de la cadena de suministro pospandémica en la que las empresas reservan el talento interno escaso para la toma de decisiones estratégicas mientras confían la ejecución operativa a socios con capacidad específica. Los proveedores de servicios integrados que pueden agrupar diseño, construcción, prueba y fabricación en un único flujo de trabajo obtienen ventaja competitiva y profundizan la fidelización de clientes, reforzando la consolidación dentro del nivel de servicios del mercado de CRISPR y genes asociados a CRISPR (CAS).

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Método de Entrega - La Innovación No Viral se Acelera

Los vectores AAV dominan las aprobaciones actuales porque décadas de datos de seguridad tranquilizan a los reguladores e inversores, aunque su límite de carga útil de 4,7 kb restringe las ediciones complejas como la edición primaria o la edición de bases múltiple. Las nanopartículas lipídicas evitan los límites de tamaño y la inmunogenicidad, pero históricamente han tenido dificultades con la especificidad tisular; las iteraciones químicas recientes ahora permiten la orientación al miocardio y al sistema nervioso central, ampliando el alcance comercial. La electroporación y los portadores de nanopartículas muestran potencial para el trabajo celular ex vivo, facilitando altas tasas de edición con mínima toxicidad celular.

Las construcciones híbridas que combinan la orientación de cápsides con la escalabilidad de portadores sintéticos están siendo financiadas agresivamente por grandes empresas farmacéuticas como Regeneron porque ofrecen un camino hacia la dosificación repetida y un mayor alcance tisular. La modalidad de entrega seguirá siendo un factor decisivo clave para el éxito clínico, lo que significa que los proveedores con sólida propiedad intelectual en vectores pueden capturar un valor desproporcionado en el mercado de CRISPR y genes asociados a CRISPR (CAS).

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 47,10% de los ingresos en 2025 gracias a la claridad de la FDA, los profundos fondos de capital de riesgo y la concentración de talento especializado en Boston y el Área de la Bahía de San Francisco. La región se beneficia además de las normas del USDA que tratan ciertos cultivos editados genéticamente como variedades obtenidas por reproducción convencional, apoyando flujos de ingresos diversificados más allá de la terapéutica. La presión de costos y los cuellos de botella en la fabricación crean incentivos para que las empresas establezcan sitios de producción en jurisdicciones de menor costo, moderando ligeramente el crecimiento pero manteniendo la centralidad estratégica hasta 2030.

Asia-Pacífico registra la CAGR más rápida con un 15,89%, liderada por el sólido financiamiento estatal de China, una gran base de talento y más de 700 ensayos clínicos activos de CRISPR que ahora superan en número a los de los Estados Unidos. Iniciativas de política como el Proyecto de Células Inteligentes de Japón tienen como objetivo comercializar fábricas celulares de ingeniería génica para aplicaciones farmacéuticas e industriales, reforzando un giro regional hacia la biofabricación de alto valor. India lucha con regímenes de licencias restrictivos que limitan la adopción de cultivos CRISPR por parte de los agricultores, subrayando la importancia de los marcos de propiedad intelectual para dar forma a las trayectorias locales.

Europa posee una importante capacidad científica pero se queda atrás en la comercialización porque los organismos editados genéticamente están sujetos a las mismas normas estrictas que los OGM tradicionales, extendiendo los plazos de aprobación y aumentando los costos de cumplimiento. En consecuencia, muchas empresas europeas realizan ensayos clínicos en América del Norte o Asia mientras mantienen bases de I+D en su país de origen.

América Latina, Oriente Medio y África siguen siendo emergentes; los marcos regulatorios aún están evolucionando y el gasto en salud es menor, aunque la adopción temprana en el sector de tecnología agrícola de Brasil sugiere oportunidades futuras una vez que las cadenas de suministro globales maduren y la política local se alinee con el progreso científico.

Panorama Competitivo

El mercado de CRISPR y genes asociados a CRISPR (CAS) está moderadamente fragmentado; los cinco principales desarrolladores de juego puro en conjunto poseen bastante menos de una cuarta parte de los ingresos totales, mientras que los proveedores de herramientas y las plataformas de servicios capturan nichos diversos. CRISPR Therapeutics, Editas Medicine, Intellia Therapeutics y Beam Therapeutics se centran cada uno en pilas tecnológicas diferenciadas —que van desde células CAR-T alogénicas hasta edición de bases y edición primaria— y amplían sus carteras a través de asociaciones con grandes farmacéuticas. Los proveedores de herramientas como Thermo Fisher y Merck KGaA capitalizan la demanda en etapas tempranas, pero observan una creciente competencia de empresas emergentes que ofrecen suites integradas de reactivos más software. Los especialistas en entrega Mammoth Biosciences y Scribe Therapeutics ocupan un punto de estrangulamiento crítico al suministrar variantes Cas ultracompactas adaptables a diversos vectores.

Los movimientos estratégicos en 2024-2025 muestran que las asociaciones superan a las adquisiciones directas en frecuencia, ya que ambas partes prefieren compartir el riesgo. La colaboración de Regeneron de USD 370 millones por objetivo con Mammoth busca combinar nucleasas compactas con nanopartículas lipídicas propietarias, ejemplificando cómo la propiedad intelectual en entrega atrae inversiones. La alianza ampliada de Vertex con CRISPR Therapeutics amplía el enfoque de la hematología a las enfermedades neuromusculares, lo que indica que la amplitud de la plataforma es un activo codiciado. Las disputas de propiedad intelectual persisten en la agricultura; las patentes amplias en manos de consorcios académicos obligan a las empresas de mercados emergentes a licenciar o asociarse para asegurar la libertad de operación, como se observa en las prolongadas negociaciones de India sobre licencias de rasgos en semillas.

De cara al futuro, la ventaja competitiva se acumulará en las empresas que puedan dominar simultáneamente la entrega, reducir los costos de fabricación y demostrar seguridad a largo plazo. Esos resultados requieren intensidad de capital y experiencia multidisciplinaria, lo que implica que la colaboración seguirá siendo la vía predeterminada para escalar dentro del mercado de CRISPR y genes asociados a CRISPR (CAS).

Líderes de la Industria de CRISPR y Genes Asociados a CRISPR (Cas)

OriGene Technologies, Inc.

Thermo Fisher Scientific

Takara Bio Inc

Addgene

PerkinElmer Inc. (Horizon Discovery Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: CRISPR Therapeutics reportó datos de Fase 1 para CTX310 que muestran reducciones de triglicéridos de hasta el 82% y mantuvo USD 1,86 mil millones en efectivo

- Mayo 2025: Sangamo Therapeutics fijó el precio de una oferta de capital de USD 23 millones para financiar programas de cápsides AAV enfocados en neurología

- Abril 2025: Beam Therapeutics publicó nuevos datos de BEAM-302 que muestran un 91% de proteína corregida en pacientes con deficiencia de alfa-1 antitripsina

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de CRISPR y genes asociados a CRISPR como todos los productos comerciales y servicios de pago que emplean sistemas de nucleasas CRISPR (Cas9, Cas12, Cas13, editores de bases y prime editors) para edición genómica, cribado, diagnóstico o ingeniería de líneas celulares en salud humana, agricultura y biología industrial. Según Mordor Intelligence, el negocio está valorado en USD 4,70 mil millones en 2025 y se rastrea a través de cinco componentes principales: reactivos y kits, enzimas, herramientas de ARN guía, bibliotecas y servicios por contrato.

Exclusión del alcance: No contabilizamos los ingresos procedentes de editores genómicos no CRISPR, como las plataformas TALEN o de nucleasas de dedos de zinc.

Descripción general de la segmentación

- Por Componente

- Productos

- Servicios

- Por Aplicación

- Biomédica

- Agricultura

- Biología Industrial y Sintética

- Por Usuario Final

- Empresas de Biotecnología y Farmacéuticas

- Institutos Académicos y Gubernamentales

- Organizaciones de Investigación y Fabricación por Contrato

- Por Tipo de Tecnología

- CRISPR-Cas9

- Edición de Bases

- Edición Primaria

- CRISPR-Cas12/13 y Otros

- Por Método de Entrega

- Vectores Virales

- No Virales (Nanopartículas Lipídicas, Electroporación, Nanopartículas)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a científicos de laboratorio, proveedores de herramientas CRISPR, ejecutivos de CDMO, investigadores clínicos y reguladores de agrobiotecnología en América del Norte, Europa y Asia-Pacífico. Las conversaciones validan los precios de los insumos, las tasas de consumo de kits, los ratios de éxito de edición y la absorción terapéutica esperada, cerrando las brechas que deja la investigación documental.

Investigación documental

Comenzamos con datos de acceso público procedentes de fuentes de primer nivel, como la base de datos de subvenciones US NIH RePORTER, los registros de aprobación de biológicos de la FDA, el Registro Internacional de Ensayos Clínicos de la OMS, los archivos de aprobación de cultivos de la USDA y la EFSA, las estadísticas de patentes de la OCDE y las series de precios del FMI, que proporcionan indicadores fundamentales de volumen, adopción y precio. El contexto adicional se obtiene de revistas científicas revisadas por pares, documentos técnicos de asociaciones comerciales (p. ej., BIO, EuropaBio) y presentaciones 10-K de empresas, enriquecidos posteriormente con recursos de pago como D&B Hoovers para desglose de ingresos a nivel de empresa y Dow Jones Factiva para el flujo global de operaciones.

Los flujos comerciales de producción de reactivos clave se triangularon adicionalmente mediante datos de envíos de Volza y el análisis de paisaje de patentes de Questel, lo que nos ayuda a verificar si las expansiones de capacidad reportadas se traducen en crecimiento de las exportaciones.

Esta lista es ilustrativa; se revisan muchos otros portales estadísticos, presentaciones para inversores y avisos regulatorios antes de consolidar las cifras.

Dimensionamiento del mercado y previsión

Aplicamos un modelo descendente que reconstruye la demanda global a partir de los desembolsos de financiación en investigación, el número de ensayos clínicos en curso, las aprobaciones de rasgos agrícolas y los envíos de kits de diagnóstico, que luego se someten a pruebas de presión con verificaciones ascendentes selectivas, como el precio de venta promedio multiplicado por los volúmenes estimados de reactivos para los kits de sgRNA de mayor demanda. Los principales impulsores del modelo incluyen los fondos de subvenciones del NIH y Horizon Europe, el número de presentaciones IND de CRISPR, la superficie cultivada con edición genómica y las tendencias del ASP de los kits. Las previsiones se elaboran mediante regresión multivariante y suavizado ARIMA, con márgenes de escenario para cambios regulatorios y datos de seguridad fuera del objetivo.

Ciclo de validación de datos y actualización

Los resultados pasan por dos rondas de revisión analítica en las que las anomalías se señalan frente a referencias externas; las variaciones materiales desencadenan nuevos contactos. Los modelos se actualizan cada año, y las actualizaciones intermedias siguen a las principales aprobaciones o inflexiones de financiación antes de que se publique el informe.

Por qué la línea de base de CRISPR y genes asociados a CRISPR de Mordor sustenta decisiones estratégicas sólidas

Las estimaciones publicadas suelen divergir; las empresas varían en lo que contabilizan, las divisas que utilizan y la frecuencia con la que se actualizan, lo que deja a los ejecutivos sin saber en qué cifra confiar.

Los principales factores de brecha incluyen cestas de productos más amplias en algunos estudios, verificación primaria limitada de la deriva del ASP, dependencia de tipos de cambio estáticos y ciclos de actualización que omiten aprobaciones terapéuticas recientes. La cadencia anual y la validación de métodos mixtos de nuestro equipo ajustan esas variables, de modo que los responsables de la toma de decisiones parten de un punto medio más estable.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,70 mil millones (2025) | Mordor Intelligence | - |

| USD 5,36 mil millones (2025) | Global Consultancy A | Inclusión más amplia de consumibles de secuenciación; entrevistas primarias mínimas; actualización cada dos años |

| USD 3,21 mil millones (2025) | Trade Journal B | Enfoque exclusivo en reactivos básicos; desglose de ingresos descendente; supuestos conservadores de adopción clínica |

Diferencias aparte, la comparación muestra que nuestras disciplinadas elecciones de alcance, la actualización anual y las rutinas de verificación cruzada ofrecen una línea de base equilibrada y transparente que los inversores y planificadores pueden reproducir con variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de CRISPR y genes asociados a CRISPR (CAS) en 2031?

Se proyecta que el mercado de CRISPR y genes asociados a CRISPR (CAS) alcance USD 10,13 mil millones en 2031, creciendo a una CAGR del 13,67%.

¿Qué segmento está creciendo más rápido dentro del mercado de CRISPR y genes asociados a CRISPR (CAS)?

Las aplicaciones agrícolas tienen la tasa de crecimiento más alta, expandiéndose a una CAGR del 15,18% hasta 2031 debido a la simplificación de las regulaciones de cultivos.

¿Por qué la edición primaria está atrayendo la atención de los inversores?

La edición primaria ofrece correcciones génicas precisas sin roturas de doble cadena, abordando las preocupaciones de seguridad fuera del objetivo y logrando la CAGR más rápida del 15,76% en la segmentación tecnológica.

¿Qué importancia tiene Asia-Pacífico para la futura expansión del mercado de CRISPR y genes asociados a CRISPR (CAS)?

Asia-Pacífico registra una CAGR del 15,89% y se beneficia del fuerte respaldo gubernamental en China y los programas de innovación en Japón, convirtiéndola en el mercado regional de más rápido crecimiento.

¿Cuáles son las principales barreras para el uso terapéutico generalizado de CRISPR?

Las preocupaciones de seguridad fuera del objetivo y los altos costos de fabricación constituyen las principales restricciones, reduciendo la CAGR proyectada en un 2,4% y un 1,8%, respectivamente.

Última actualización de la página el: