Tamaño y Participación del Mercado de Biomarcadores de MicroRNA

Visión General del Mercado

| Período de Estudio | 2025 - 2031 |

|---|---|

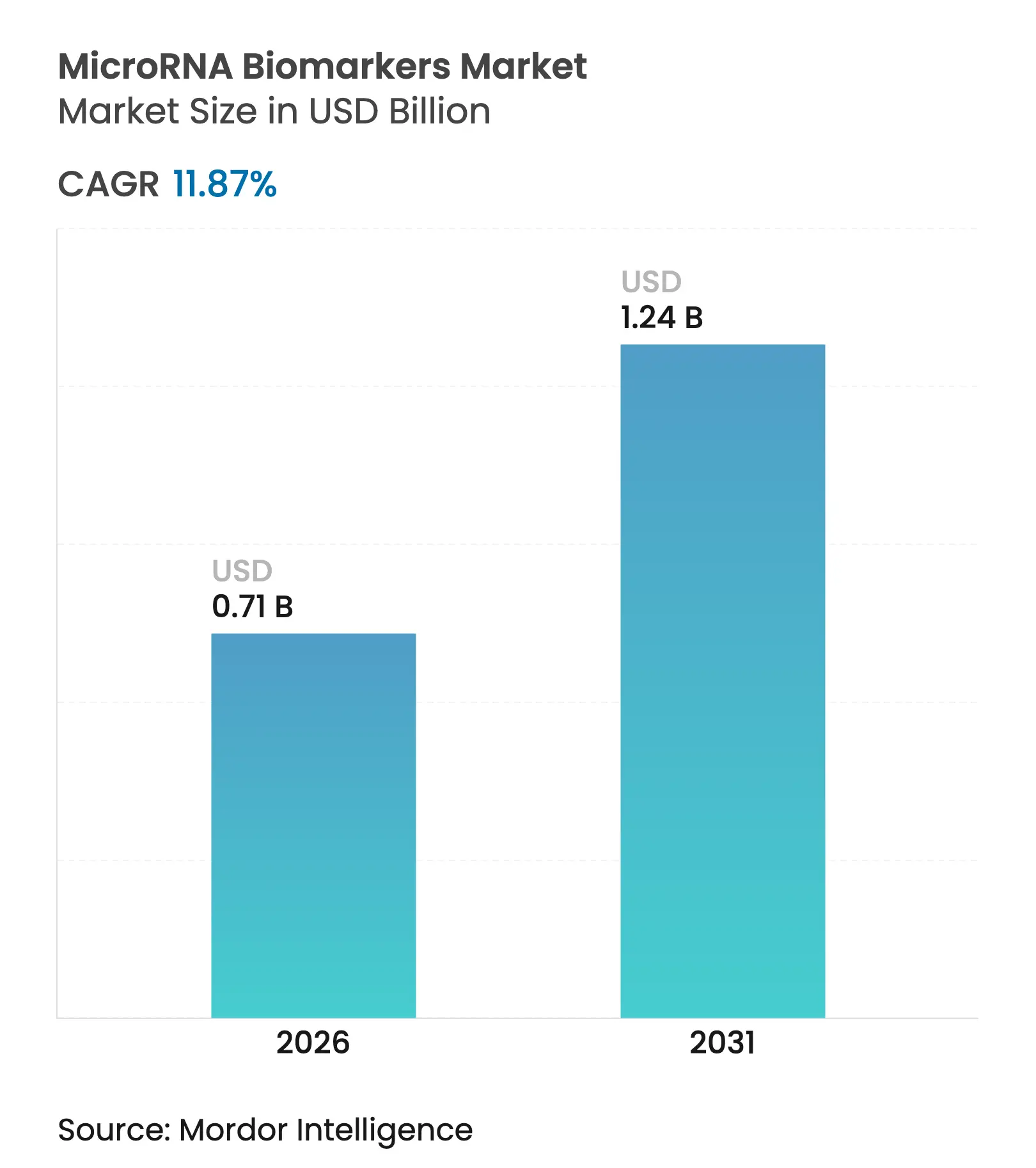

| Tamaño del Mercado (2026) | 0.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.87% CAGR |

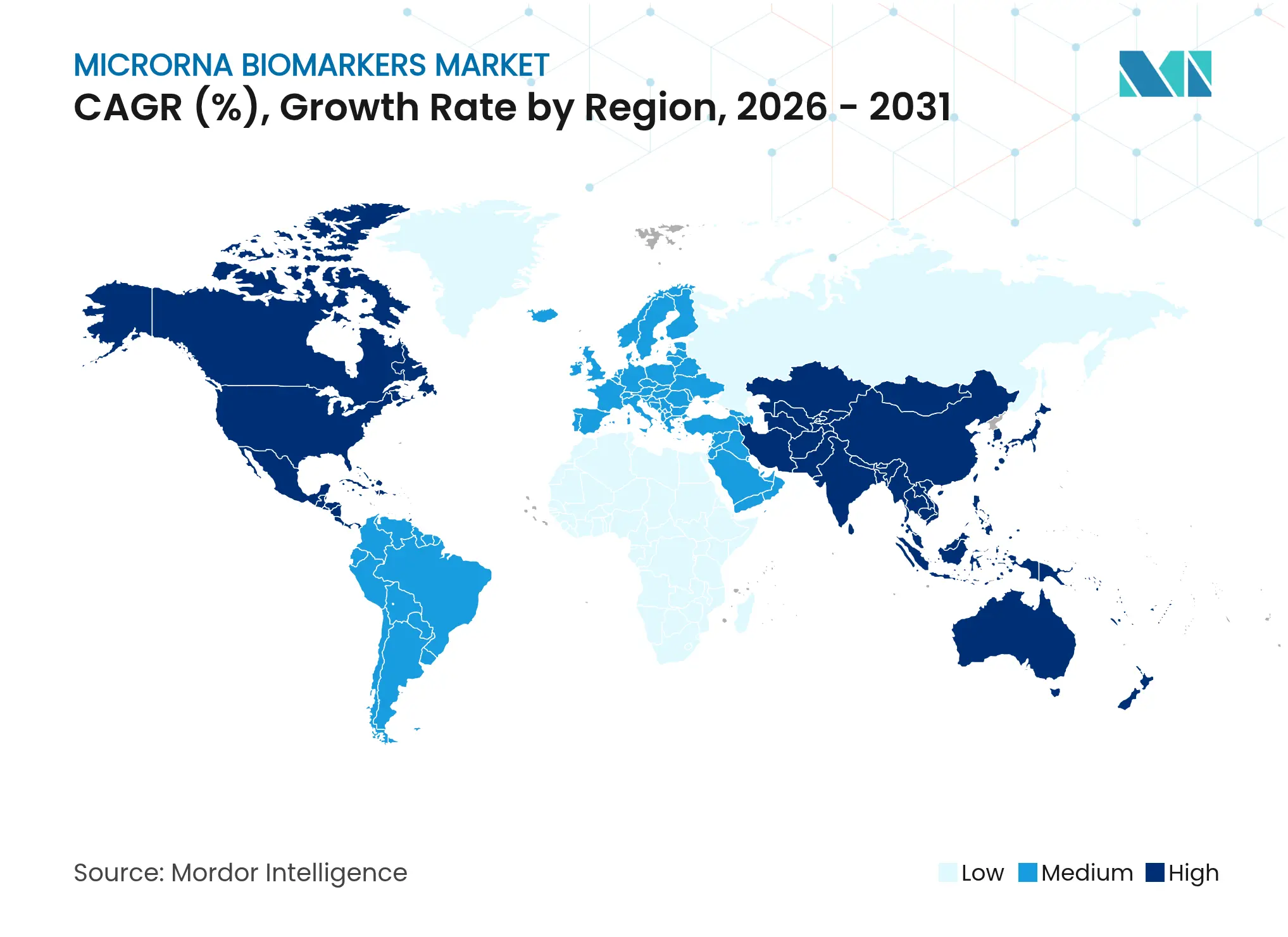

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biomarcadores de MicroRNA por Mordor Intelligence

Se espera que el tamaño del mercado de biomarcadores de microRNA crezca de USD 0,63 mil millones en 2025 a USD 0,71 mil millones en 2026 y se prevé que alcance USD 1,24 mil millones en 2031 a una CAGR del 11,87% durante 2026-2031. El crecimiento actual refleja la transición desde la adopción en investigación hacia el diagnóstico de grado clínico, respaldado por recientes avales regulatorios, automatización de plataformas e iniciativas más amplias de medicina de precisión. La demanda aumenta a medida que los flujos de trabajo de biopsia líquida ganan terreno más allá de la oncología, la inteligencia artificial reduce los ciclos de descubrimiento de biomarcadores y los requisitos de atención en el punto de atención reconfiguran las prioridades de compra de los laboratorios. Estas fuerzas refuerzan la inversión sostenida tanto en tecnologías de secuenciación centrales como en análisis de software periférico, creando un panorama en el que la integración del flujo de trabajo y la preparación para el reembolso superan las ganancias analíticas incrementales. La consolidación estratégica, como las adquisiciones que combinan la transcriptómica espacial con la detección de miRNA, acelera aún más la convergencia de plataformas y acorta el tiempo de comercialización de nuevos ensayos.

Conclusiones Clave del Informe

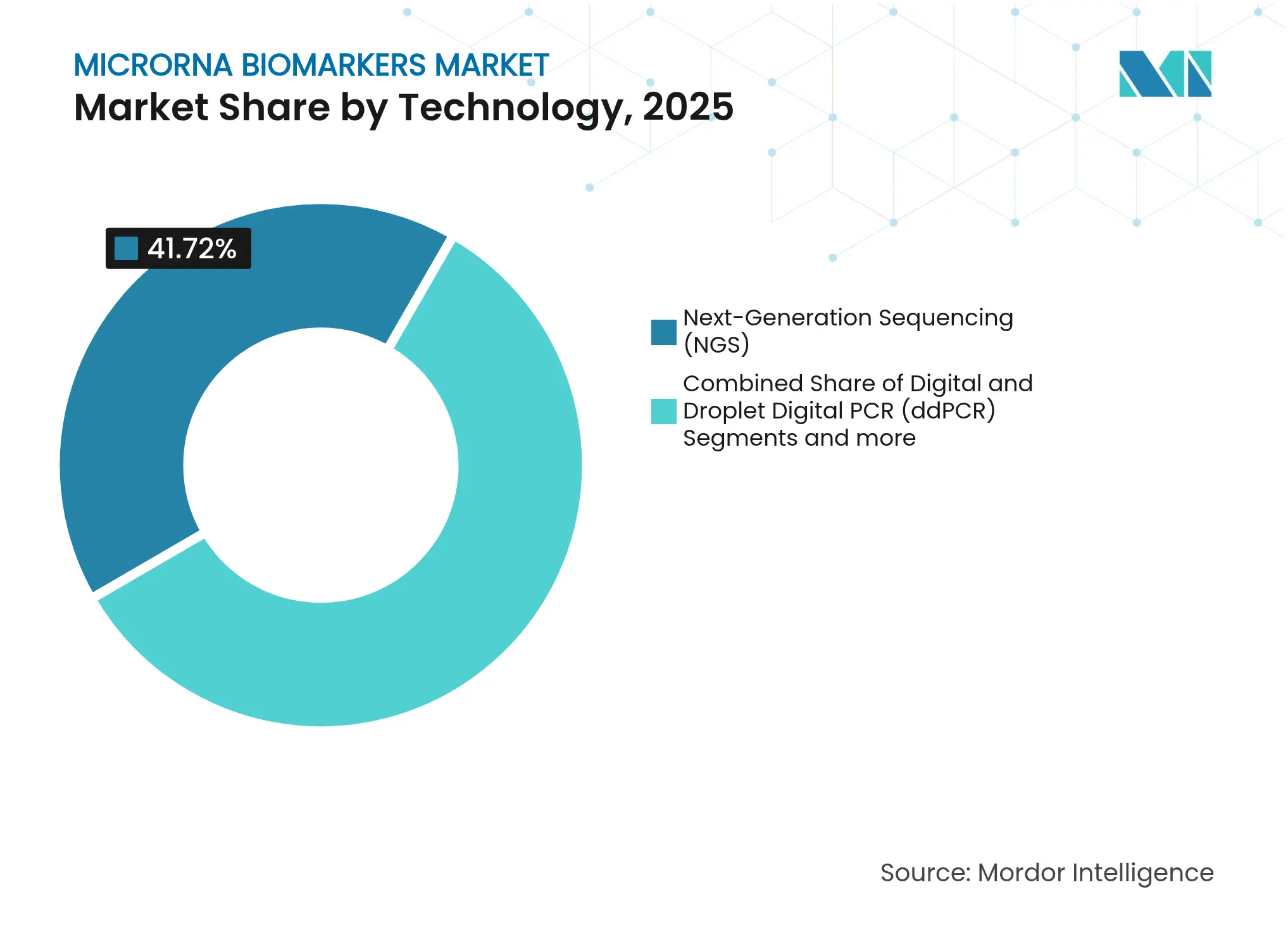

- Por tecnología, la Secuenciación de Nueva Generación lideró con una participación del 41,72% en el mercado de biomarcadores de MicroRNA en 2025, mientras que se prevé que la PCR Digital y PCR Digital de Goteo avance a una CAGR del 12,51% hasta 2031.

- Por producto y servicio, los Kits y Reactivos dominaron con una participación de ingresos del 47,65% en 2025; se prevé que las Herramientas de Software y Bioinformática se expandan a una CAGR del 12,34% hasta 2031.

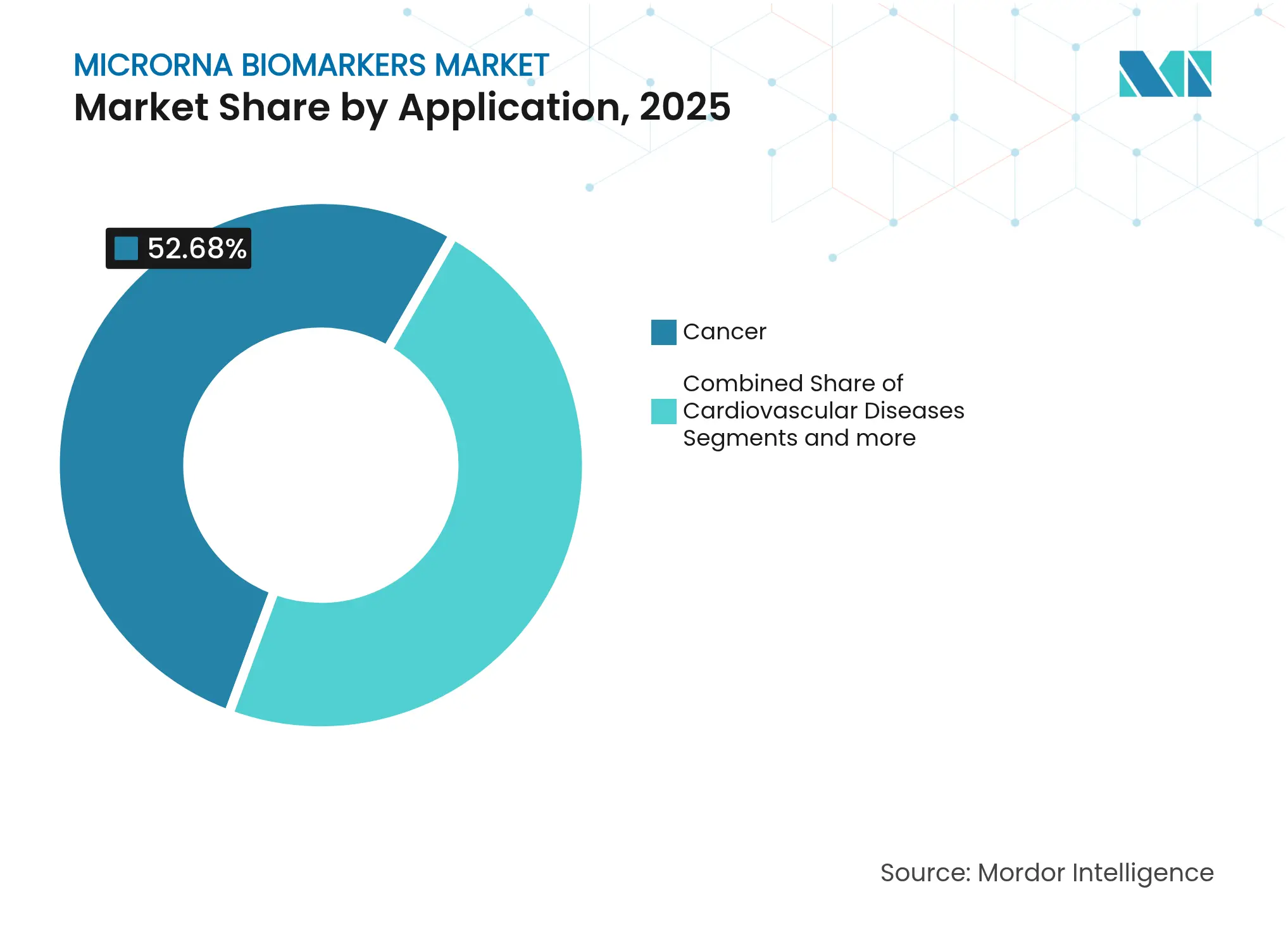

- Por aplicación, el cáncer representó el 52,68% del tamaño del mercado de biomarcadores de MicroRNA en 2025, mientras que las enfermedades infecciosas están preparadas para la CAGR más rápida del 12,21% hasta 2031.

- Por usuario final, las Empresas Farmacéuticas y de Biotecnología mantuvieron una participación del 46,98% en 2025; los Hospitales y Clínicas exhiben la CAGR más alta del 12,18% hasta 2031.

- Por geografía, América del Norte comandó el 40,76% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 12,59% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biomarcadores de MicroRNA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de cáncer y enfermedades crónicas | +3.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances en plataformas de NGS, ddPCR y qRT-PCR | +2.8% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de biopsias líquidas mínimamente invasivas | +2.5% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de programas de diagnóstico de precisión y diagnóstico complementario | +1.9% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Descubrimiento habilitado por IA/ML de nuevas firmas de miRNA | +1.6% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de aplicaciones clínicas | +0.8% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Cáncer y Enfermedades Crónicas

La incidencia del cáncer continúa aumentando, sosteniendo la demanda de soluciones de detección temprana. Un estudio del Instituto Nacional del Cáncer publicado en octubre de 2024 demostró una precisión del 97% para el cáncer de páncreas en etapa temprana mediante una biopsia líquida de microRNA, destacando la viabilidad clínica del biomarcador para tumores de difícil detección [1]Instituto Nacional del Cáncer, "Análisis de Sangre Detecta con Precisión el Cáncer de Páncreas en Etapa Temprana," cancer.gov. La misma estabilidad inherente que favorece las pruebas oncológicas también respalda el monitoreo de enfermedades crónicas: una investigación de 2025 informó que miR-4454 ofrece una precisión diagnóstica del 88,9% para la diabetes tipo 2, mostrando potencial de expansión hacia los trastornos metabólicos. Esta doble relevancia vincula el envejecimiento de las poblaciones con la medicina de precisión y mantiene el mercado de biomarcadores de MicroRNA en una trayectoria ascendente sostenida [2]Song Yang, "miR-4454 circulante como biomarcador potencial para el diagnóstico de DM2 y el valor predictivo de comorbilidad y complicaciones en DM2," BMC Endocrine Disorders, bmcendocrdisord.biomedcentral.com.

Avances en Plataformas de NGS, ddPCR y qRT-PCR

Las plataformas automatizadas y validadas clínicamente están reduciendo las barreras técnicas que antes limitaban la adopción del miRNA. Thermo Fisher Scientific demostró un tiempo de respuesta de 24 horas para resultados genómicos en el ensayo myeloMATCH en julio de 2024, integrando NGS en la gestión de pacientes en tiempo real [3]Thermo Fisher Scientific Inc.. "Thermo Fisher Scientific contribuye al avance de la investigación clínica y el tratamiento del cáncer mieloide utilizando tecnología de Secuenciación de Nueva Generación," thermofisher.com. Simultáneamente, los estudios muestran que la ddPCR minimiza la variabilidad al cuantificar objetivos de baja abundancia, aclarando las vías regulatorias. La secuenciación en tiempo real de Oxford Nanopore ahora ofrece análisis portátil, aunque la validación clínica generalizada aún está en curso. Estas innovaciones enfatizan la facilidad de uso y el cumplimiento normativo, que, más que la sensibilidad bruta, influyen en las decisiones de compra en el mercado de biomarcadores de MicroRNA.

Demanda Creciente de Biopsias Líquidas Mínimamente Invasivas

La validación regulatoria de la detección basada en sangre eleva la confianza en los modelos de biopsia líquida. La aprobación de la FDA de la prueba Shield de Guardant Health para el cáncer colorrectal en julio de 2024 estableció un precedente de reembolso para la detección a nivel poblacional. El miRNA encapsulado en vesículas extracelulares mantiene su integridad en diversos fluidos corporales, produciendo una sensibilidad del 85,4% para el cáncer de vejiga cuando se combina con marcadores estándar en investigaciones multicéntricas recientes. La preferencia de los pacientes por las pruebas no invasivas, junto con la contención de costos del sistema de salud, garantiza un crecimiento constante de la demanda en el mercado de biomarcadores de MicroRNA.

Descubrimiento Habilitado por IA y ML de Nuevas Firmas de miRNA

La inteligencia artificial está comprimiendo el ciclo de descubrimiento de biomarcadores. ESGCmiRD logró una precisión del 98,6% en la detección del cáncer gástrico en etapa temprana al analizar un panel de cinco miRNA, demostrando el poder del aprendizaje automático para identificar patrones más allá de la capacidad humana. PandaOmics integra además datos de múltiples ómicas y validación robótica, acortando los plazos tradicionales de 5 a 7 años. Dicho progreso alimenta rápidamente nuevos ensayos en los canales de desarrollo, expandiendo el mercado de biomarcadores de MicroRNA sin aumentos proporcionales en el gasto en I+D.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los flujos de trabajo integrales de perfilado de miRNA | -2.1% | Global, con impacto particular en los mercados emergentes | Mediano plazo (2-4 años) |

| Falta de estándares globales de ensayo y reporte de datos | -1.8% | Global, con variaciones regionales en los requisitos regulatorios | Largo plazo (≥ 4 años) |

| Tiempos lentos de muestra a resultado para entornos de atención en el punto de atención | -1.2% | Global, afectando la adopción en el punto de atención | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la soberanía de datos en laboratorios de secuenciación basados en la nube | -0.9% | Europa y Asia-Pacífico, con estrictas regulaciones de protección de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Flujos de Trabajo Integrales de Perfilado de miRNA

La preparación de bibliotecas, la secuenciación y la bioinformática a menudo superan los USD 500 por muestra, lo que desalienta el uso rutinario en entornos con recursos limitados. Las plataformas microfluídicas como ExoArc reportan una sensibilidad del 90% para el cáncer de pulmón de células no pequeñas al tiempo que reducen el uso de reactivos, aunque aún esperan una validación exhaustiva. Los dispositivos portátiles basados en nanoporos demuestran una sensibilidad y especificidad del 97% para la detección del cáncer, lo que sugiere reducciones de costos mediante la miniaturización. Hasta que la escala y la automatización maduren, los sistemas de salud de primer nivel seguirán siendo los principales adoptantes dentro del mercado de biomarcadores de MicroRNA.

Falta de Estándares Globales de Ensayo y Reporte de Datos

La variabilidad entre los métodos de extracción y las plataformas de cuantificación socava la comparabilidad entre estudios. Los investigadores documentaron niveles divergentes de miRNA cuando muestras idénticas fueron procesadas en diferentes sistemas, subrayando la necesidad de protocolos de consenso. Los marcos ISO emergentes abordan las pruebas de ácidos nucleicos en general, pero las directrices específicas para miRNA van a la zaga. Iniciativas como el aprendizaje federado que preserva la privacidad permiten el entrenamiento de modelos en múltiples instituciones sin compartir datos brutos, mitigando los obstáculos de cumplimiento en regiones con estrictas leyes de protección. El progreso en estándares armonizados dictará el ritmo de la adopción clínica amplia en el mercado de biomarcadores de MicroRNA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La PCR Digital Gana Tracción Clínica

La Secuenciación de Nueva Generación retuvo una participación del 41,72% del tamaño del mercado de biomarcadores de MicroRNA en 2025 debido a las capacidades de perfilado integral en las que los investigadores confían para el descubrimiento. La PCR Digital y PCR Digital de Goteo, sin embargo, se está acelerando a una CAGR del 12,51% porque los laboratorios valoran su cuantificación absoluta y sus flujos de trabajo fáciles de usar. El mercado de biomarcadores de MicroRNA responde a las demandas de ensayos eficientes en tiempo y reproducibles en lugar de mejoras incrementales en sensibilidad. QIAGEN amplió su cartera QIAcuity con 100 ensayos validados en septiembre de 2024, señalando un claro movimiento hacia las pruebas clínicas de tipo conectar y usar. La adopción de microarreglos está disminuyendo a medida que su rango dinámico queda rezagado respecto a la secuenciación y la PCR, mientras que los dispositivos de nanoporos en tiempo real siguen siendo prometedores pero en etapa temprana. A medida que los reguladores priorizan la estandarización, la metodología libre de calibración de la PCR digital fortalece su posición.

Los laboratorios de investigación seguirán dependiendo de NGS para proyectos de descubrimiento, garantizando ingresos estables para las plataformas de secuenciación. Sin embargo, el foco comercial ahora se centra en la PCR digital, donde los laboratorios hospitalarios ven una integración rápida en los marcos de control de calidad existentes. Las empresas que conectan ambas tecnologías aseguran longevidad en el mercado de biomarcadores de MicroRNA, equilibrando la amplitud del descubrimiento con el rendimiento clínico.

Por Producto y Servicio: La Aceleración del Software Impulsa el Valor

Los Kits y Reactivos representaron el 47,65% de los ingresos en 2025, reflejando la demanda recurrente de consumibles en los flujos de trabajo de diagnóstico. Las Herramientas de Software y Bioinformática, aunque más pequeñas, están creciendo más rápidamente a una CAGR del 12,34% a medida que el análisis automatizado de datos se vuelve indispensable. Los laboratorios licencian cada vez más canales basados en la nube que generan informes listos para la regulación, lo que les permite procesar mayores volúmenes sin contratar bioinformáticos. La división de Perspectivas Digitales de QIAGEN, que integra el procesamiento del lenguaje natural para la curación de literatura, ejemplifica el giro hacia los ingresos centrados en software.

Los instrumentos continúan vendiéndose de manera constante a medida que los laboratorios actualizan a manejadores de líquidos automatizados y secuenciadores basados en cartuchos que acortan el tiempo de manipulación. Los proveedores de servicios se benefician de las tendencias de externalización entre los hospitales que carecen de infraestructura molecular. Con el tiempo, se espera que la propiedad intelectual incorporada en los algoritmos contribuya con una mayor proporción de rentabilidad que los consumibles, alterando la dinámica competitiva dentro del mercado de biomarcadores de MicroRNA.

Por Aplicación: Las Enfermedades Infecciosas Emergen Más Allá de la Oncología

El cáncer mantuvo el 52,68% del tamaño del mercado de biomarcadores de MicroRNA en 2025, respaldado por sólida evidencia clínica y vías de reembolso establecidas. Las enfermedades infecciosas ahora registran una CAGR del 12,21%, reflejando la financiación para la preparación ante pandemias y el mayor interés en el monitoreo inmunológico. Un estudio de 2025 confirmó miR-200c-3p y dos firmas adicionales como marcadores confiables para el COVID prolongado, validando la utilidad del miRNA fuera de la oncología. Las aplicaciones cardiovasculares y neurológicas avanzan de manera constante, y las indicaciones autoinmunes comienzan a mostrar promesa para la predicción de la respuesta al tratamiento.

El alcance ampliado de enfermedades promete flujos de ingresos más equilibrados, reduciendo la dependencia pasada del mercado de biomarcadores de microRNA de los presupuestos de investigación oncológica. Las empresas que adaptan paneles a múltiples especialidades captarán una demanda duradera.

Por Usuario Final: La Adopción Clínica se Acelera

Las Empresas Farmacéuticas y de Biotecnología mantuvieron una participación del 46,98% en 2025, aprovechando los ensayos de miRNA para la validación de objetivos y el desarrollo de diagnósticos complementarios. Los Hospitales y Clínicas ahora encabezan el gráfico de crecimiento con una CAGR del 12,18%, reflejando aprobaciones regulatorias como la autorización de agosto de 2024 de ColoSense para la detección del cáncer colorrectal. Los institutos académicos siguen siendo esenciales para el descubrimiento, mientras que las organizaciones de investigación por contrato se benefician de la externalización de análisis complejos.

Las estrategias de doble vía se están volviendo esenciales: los proveedores deben atender las necesidades de investigación con herramientas de descubrimiento de alta multiplexación al tiempo que ofrecen kits llave en mano que cumplen con los estándares de acreditación clínica. Los hospitales también buscan formatos de atención en el punto de atención que se integren en los flujos de trabajo de muestra a resultado existentes, lo que indica dónde deben enfocarse las futuras hojas de ruta de productos.

Análisis Geográfico

América del Norte generó el 40,76% del tamaño del mercado de biomarcadores de MicroRNA en 2025, beneficiándose de estructuras de reembolso maduras y una densa red de laboratorios de alta complejidad. La adopción clínica se aceleró tras las aprobaciones de la FDA que señalaron la confianza regulatoria, y la financiación pública continuó canalizándose hacia el diagnóstico de precisión. Las empresas nacionales aprovechan la logística establecida para lanzar nuevos ensayos rápidamente, manteniendo a la región firmemente en el liderazgo.

Asia-Pacífico registró el mayor impulso con una CAGR del 12,59% prevista hasta 2031. Los programas de medicina de precisión respaldados por el gobierno y la inversión farmacéutica local de USD 2,1 mil millones en terapéuticos de ácidos nucleicos pequeños en 2024 destacan el apetito regional por el diagnóstico de ARN. Las inversiones en infraestructura, como las plataformas nacionales de genómica en la nube, reducen las barreras de adopción para los hospitales de nivel medio. Las asociaciones locales son, por tanto, vitales para las empresas multinacionales que buscan participación en el mercado de biomarcadores de MicroRNA.

Europa mantuvo un crecimiento moderado a través de vías regulatorias armonizadas y consorcios de investigación paneuropeos. Las normas más estrictas de soberanía de datos impulsan implementaciones en mayor medida locales o en la nube regional, influyendo en las hojas de ruta de los proveedores. América Latina y Oriente Medio y África siguen siendo emergentes pero estratégicamente importantes. Los primeros adoptantes en Brasil y los Emiratos Árabes Unidos están pilotando programas de biopsia líquida, demostrando el potencial comercial una vez que se gestionen los aranceles de importación y los desafíos de la cadena de frío. En conjunto, estas geografías requieren estrategias de precios diferenciadas y modelos de soporte adaptables para capturar la demanda diversificada del mercado de biomarcadores de MicroRNA.

Panorama Competitivo

El mercado de biomarcadores de MicroRNA muestra una concentración moderada. Los conglomerados globales de ciencias de la vida —Thermo Fisher Scientific, QIAGEN e Illumina— mantienen ventajas de escala a través de carteras integradas que abarcan desde kits de extracción hasta software de interpretación. Sus trayectorias regulatorias los convierten en socios preferidos para los hospitales que escalan nuevos ensayos. Sin embargo, los participantes especializados ganan terreno al centrarse en preguntas clínicas de nicho y desplegar nuevas químicas que mejoran el rendimiento en tipos de muestras específicos.

La actividad de fusiones y adquisiciones se aceleró en 2024. La adquisición de NanoString Technologies por parte de Bruker amplió su huella en transcriptómica espacial, un área cada vez más vinculada al perfilado de expresión de miRNA. Las alianzas estratégicas también giran en torno a la IA: QIAGEN licenció modelos de aprendizaje profundo para mejorar la interpretación de variantes dentro de su banco de trabajo genómico. El enfoque competitivo está pasando del rendimiento de los instrumentos a flujos de trabajo integrales de extremo a extremo, incluida la gestión del cumplimiento normativo y las capacidades de servicio remoto.

Las empresas también están invirtiendo en seguridad en la nube para satisfacer el RGPD europeo y los requisitos de localización de datos de Asia-Pacífico, que siguen siendo restricciones para el despliegue de ensayos transfronterizos. Los proveedores que validan tanto el hardware de laboratorio como los entornos en la nube bajo sistemas de calidad unificados probablemente obtendrán una diferenciación duradera en el mercado de biomarcadores de MicroRNA.

Líderes de la Industria de Biomarcadores de MicroRNA

Thermo Fisher Scientific, Inc.

Illumina, Inc.

QIAGEN N.V.

Merck KGaA

Bio-Rad Laboratories, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: El Centro Médico Beth Israel Deaconess informó sobre la detección de miRNA de alto rendimiento utilizando paneles de qPCR de Mirxes que cubren 372 miRNA por muestra.

- Abril 2025: MiraDx validó la prueba PROSTOX Ultra, el primer diagnóstico para predecir la toxicidad por radiación a largo plazo en el cáncer de próstata utilizando SNP de microRNA.

- Enero 2025: Geneoscopy cerró una ronda Serie C de USD 105 millones liderada por Bio-Rad Laboratories para comercializar el ensayo de ARN derivado de heces ColoSense.

- Agosto 2024: La FDA aprobó ColoSense, una prueba de detección del cáncer colorrectal basada en ARN que analiza ocho biomarcadores de ARN y hemoglobina en muestras de heces.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de biomarcadores de microRNA (miRNA) como los ingresos globales generados por paneles de firmas de miRNA listos para uso clínico o de grado de investigación, junto con los kits, reactivos, software bioinformático y servicios de laboratorio utilizados para detectar, cuantificar e interpretar miRNA circulantes o tisulares que señalan el inicio, la progresión o la respuesta terapéutica de enfermedades.

Exclusión del alcance: Los fármacos terapéuticos de miRNA, los consumibles genómicos genéricos que no están vinculados a flujos de trabajo de biomarcadores y los paneles amplios de múltiples ómicas quedan fuera de esta estimación.

Descripción General de la Segmentación

- Por Tecnología

- Secuenciación de Nueva Generación (NGS)

- PCR Digital y PCR Digital de Goteo (ddPCR)

- Microarreglos

- Otros

- Por Producto y Servicio

- Kits y Reactivos

- Instrumentos y Plataformas

- Herramientas de Software y Bioinformática

- Servicios

- Por Aplicación

- Cáncer

- Enfermedades Cardiovasculares

- Trastornos Neurológicos

- Trastornos Autoinmunes

- Enfermedades Infecciosas

- Otros

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Institutos Académicos y de Investigación

- Hospitales y Clínicas

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a patólogos moleculares, responsables de productos de kits y distribuidores de diagnóstico en América del Norte, Europa y Asia-Pacífico. Su perspectiva sobre el consumo de kits a nivel de laboratorio, la fricción en el reembolso y los plazos de lanzamiento nos permitió moderar los hallazgos de escritorio y recalibrar las curvas de penetración.

Investigación Secundaria

Comenzamos mapeando evidencia abierta del Instituto Nacional del Cáncer, ensayos de PubMed, bancos de secuencias del EMBL, autorizaciones 510(k) de la FDA y archivos de enfermedades de la OMS para enmarcar volúmenes, estado regulatorio y distribuciones geográficas. Los flujos comerciales extraídos de UN Comtrade, avisos de licitación en Tenders Info y tarifas regionales anclaron los precios de los kits y los recuentos de pruebas. Los informes anuales consultados a través de D&B Hoovers y las noticias obtenidas a través de Dow Jones Factiva revelaron las divisiones de ingresos de los proveedores y las señales de la base instalada. Un segundo análisis reconcilió las brechas por país con las tendencias de patentes de Questel y las estadísticas de mortalidad, asegurando que ninguna región distorsionara la línea de base. Estas ilustraciones son meramente indicativas; muchos registros adicionales fortalecieron las verificaciones cruzadas.

Dimensionamiento del Mercado y Pronóstico

Se construyó un modelo combinado de arriba hacia abajo y de abajo hacia arriba. Los grupos de pacientes elegibles para indicaciones de cáncer, cardiovasculares, neurodegenerativas e infecciosas se multiplicaron por la adopción de pruebas y el precio de venta promedio; los totales de proveedores más el precio de venta promedio muestreado multiplicado por las verificaciones de volumen sirvieron como barreras de seguridad. Las variables clave rastreadas incluyen nuevas aprobaciones regulatorias, crecimiento de la base instalada de NGS o PCR digital, variación del precio de los kits, financiación de capital de riesgo y penetración de la biopsia líquida. Los pronósticos hasta 2030 utilizan regresión multivariante con análisis de escenarios que muestra la sensibilidad a los cambios en el reembolso.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a análisis de varianza frente a registros de importación y estudios de prevalencia antes de la revisión por parte de personal sénior. Las cifras se actualizan cada año, con ediciones a mitad de ciclo cuando surgen eventos importantes de precios o regulatorios, de modo que los clientes siempre reciben la perspectiva más reciente.

Por Qué la Línea de Base de Biomarcadores de MicroRNA de Mordor Merece Credibilidad

Los números publicados a menudo divergen porque las empresas amplían las canastas de productos, congelan los tipos de cambio o extienden los horizontes de pronóstico.

Al centrarse únicamente en los flujos de trabajo clínicamente accionables y revisar los insumos anualmente, ofrecemos un punto de referencia equilibrado en el que confían los tomadores de decisiones. Los principales factores de brecha en otros estudios incluyen la agrupación inexplicada de reactivos de investigación básica, la inclusión de terapéuticos en desarrollo y multiplicadores de crecimiento que ignoran los volúmenes reales de pruebas.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 0,63 mil millones (2025) | ||

| USD 1,76 mil millones (2024) | Consultora Global A | Agrupa reactivos de investigación y terapéuticos, utiliza precios de 2019 |

| USD 2,56 mil millones (2024) | Consultora Regional B | Agrupa todos los biomarcadores de ácidos nucleicos y aplica factores de crecimiento uniformes |

En conjunto, la selección disciplinada de variables, las barreras de seguridad claras y el ciclo de actualización oportuno aplicados por los analistas de Mordor brindan a los clientes una línea de base confiable, mientras que los alcances más amplios y no validados corren el riesgo de inflar los totales y entorpecer los planes.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de biomarcadores de MicroRNA y a qué velocidad está creciendo?

El mercado está valorado en USD 0,71 mil millones en 2026 y se proyecta que alcance USD 1,24 mil millones en 2031, reflejando una CAGR del 11,87% durante 2026-2031.

¿Qué segmento tecnológico se espera que crezca más rápidamente?

Se prevé que la PCR Digital y PCR Digital de Goteo se expanda a una CAGR del 12,51% hasta 2031 debido a su precisión de cuantificación absoluta y compatibilidad con el flujo de trabajo clínico.

¿Qué área de aplicación superará a otras en crecimiento durante el período de pronóstico?

Se proyecta que las enfermedades infecciosas registren el crecimiento más rápido con una CAGR del 12,21% hasta 2031, a medida que los sistemas de salud invierten en la preparación ante pandemias y el monitoreo de la respuesta inmunológica.

¿Qué región ofrece el mayor potencial de crecimiento para los productos de biomarcadores de MicroRNA?

Se prevé que Asia-Pacífico lidere con una CAGR del 12,59% hasta 2031, respaldado por programas de medicina de precisión respaldados por el gobierno y la creciente inversión en terapéuticos de ácidos nucleicos.

¿Qué barreras de costo podrían frenar la adopción a gran escala del diagnóstico de miRNA?

El perfilado integral de miRNA puede superar los USD 500 por muestra, lo que hace que la detección rutinaria sea un desafío para los entornos con recursos limitados hasta que la automatización del flujo de trabajo reduzca los gastos.

¿Cómo está influyendo la inteligencia artificial en el mercado de biomarcadores de MicroRNA?

Las plataformas impulsadas por IA están reduciendo los plazos de descubrimiento de biomarcadores y ya han alcanzado hasta un 98,6% de precisión diagnóstica en modelos de cáncer gástrico en etapa temprana, acelerando el desarrollo de nuevos ensayos.

Última actualización de la página el: