Tamaño y Participación del Mercado de Dispositivos Neurovasculares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Neurovasculares por Mordor Intelligence

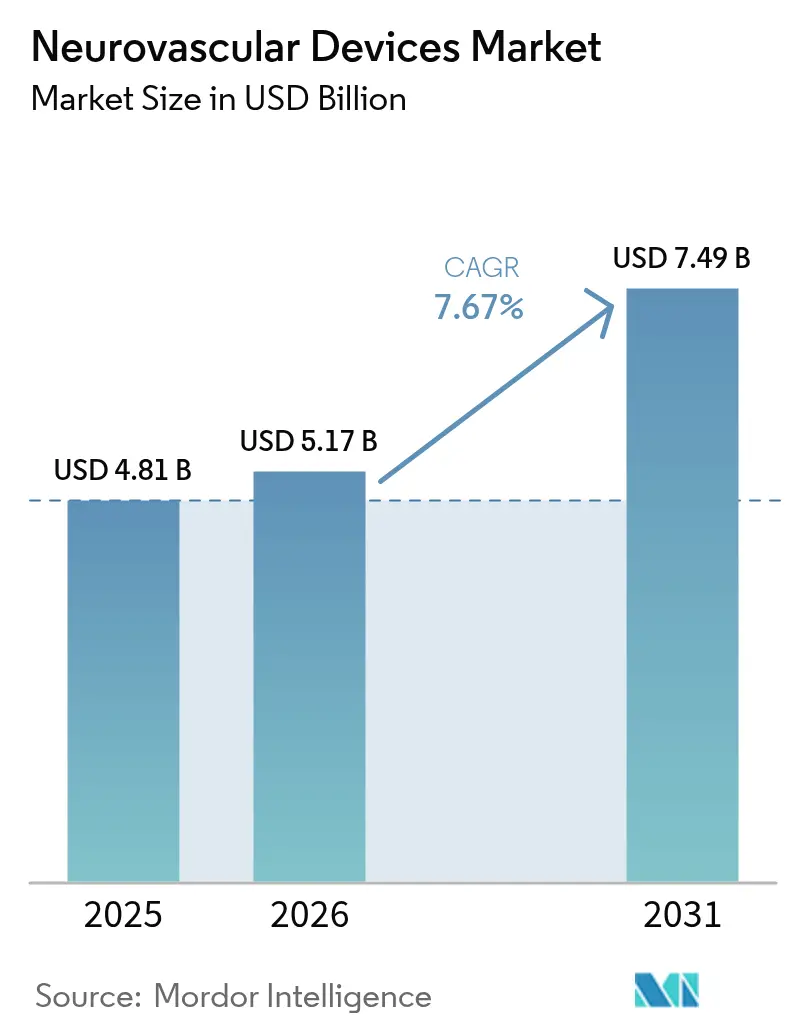

El tamaño del Mercado de Dispositivos Neurovasculares fue valorado en USD 4,81 mil millones en 2025 y se estima que crecerá desde USD 5,17 mil millones en 2026 hasta alcanzar USD 7,49 mil millones en 2031, a una CAGR del 7,67% durante el período de previsión (2026-2031). La demanda sostenida de intervenciones para accidentes cerebrovasculares mínimamente invasivas, los vientos favorables en materia de reembolso en América del Norte y la difusión de plataformas de imagen avanzadas están reforzando la trayectoria de crecimiento del mercado de dispositivos neurovasculares. América del Norte continúa liderando los volúmenes de procedimientos a medida que los hospitales estandarizan la trombectomía mecánica para oclusiones de grandes vasos, mientras que Asia-Pacífico impulsa el crecimiento incremental mediante la construcción de infraestructuras que reducen las brechas de acceso al tratamiento. Los proveedores de dispositivos amplifican la intensidad competitiva lanzando catéteres de aspiración con mayores tasas de recanalización, desviadores de flujo con perfiles de oclusión más rápidos y sistemas de navegación robótica que reducen la exposición a la radiación. Al mismo tiempo, la cobertura ampliada de los pagadores públicos y privados —más recientemente la política más amplia de Medicare para la colocación de stents carotídeos— elimina las barreras de costos que anteriormente frenaban la adopción.

Conclusiones Clave del Informe

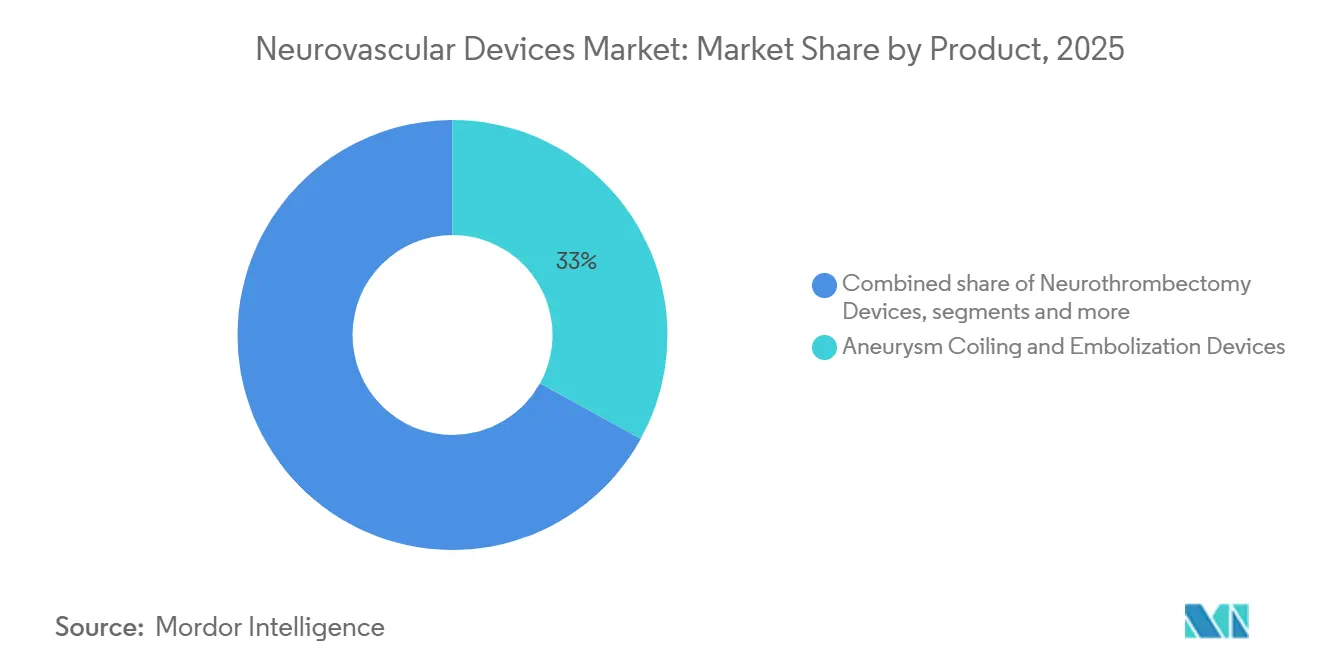

- Por producto, los dispositivos de embolización y espirales para aneurismas mantuvieron la mayor participación del mercado de dispositivos neurovasculares del 32,35% en 2025, mientras que los dispositivos de neurotrombectomía avanzan a una CAGR del 8,52% hasta 2031.

- Por enfermedad objetivo, las terapias para accidente cerebrovascular isquémico representaron el 49,96% del tamaño del mercado de dispositivos neurovasculares en 2025; se prevé que las intervenciones para aneurismas cerebrales escalen a una CAGR del 8,27% hasta 2031.

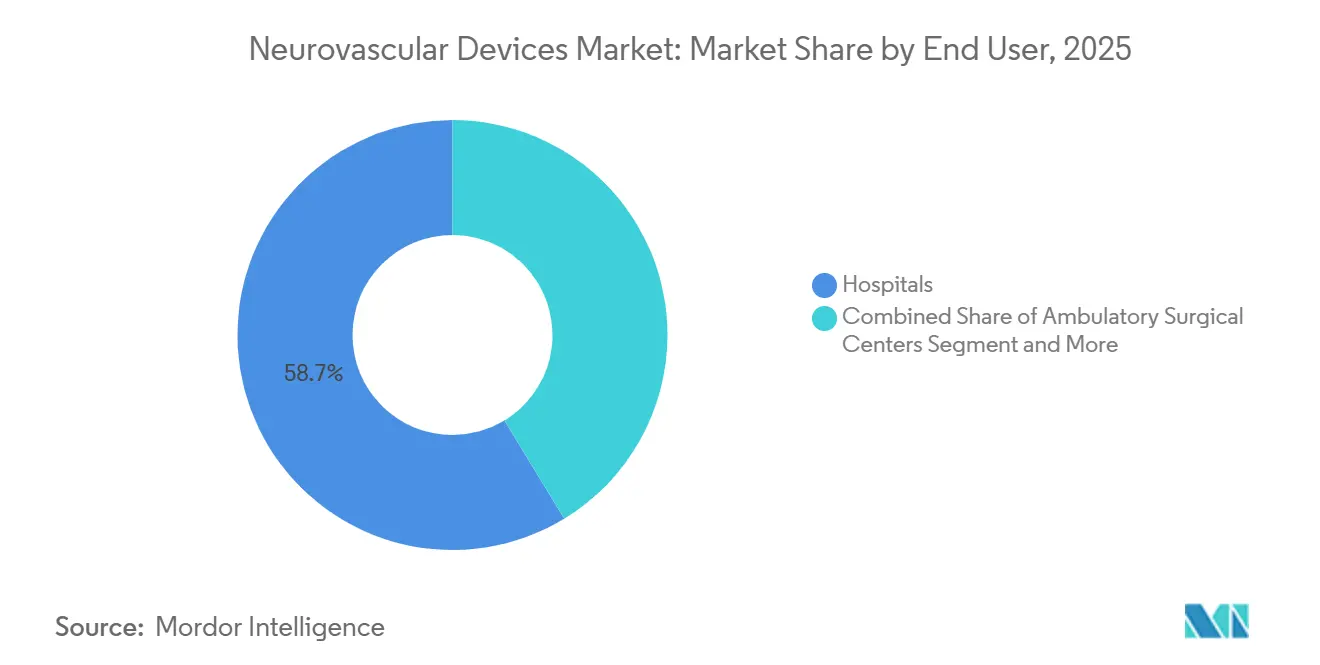

- Por usuario final, los hospitales captaron el 58,70% de la participación del mercado de dispositivos neurovasculares en 2025, aunque los centros de cirugía ambulatoria se están expandiendo más rápidamente a una CAGR del 8,73%.

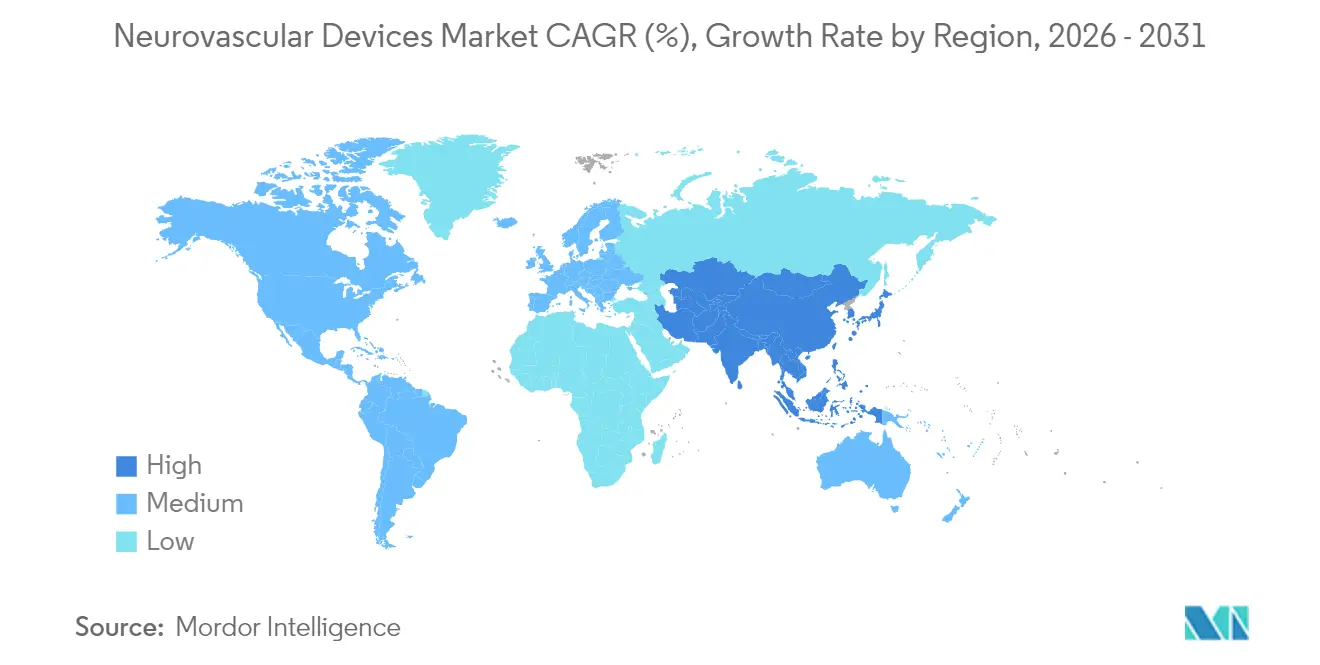

- Por región, América del Norte representó el 44,24% de los ingresos de 2025, mientras que Asia-Pacífico registrará la CAGR más alta del 8,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Neurovasculares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la Incidencia Global de Accidentes Cerebrovasculares y la Carga Socioeconómica Asociada | +2.1% | Global, con mayor impacto en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Innovación Rápida en Tecnologías Neurointervencionales Mínimamente Invasivas | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Hospitalaria de Salas de Angiografía Biplanar que Impulsa los Volúmenes de Procedimientos | +1.3% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Aumento de las Inversiones en Investigación y Desarrollo | +1.2% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Ampliación de la Cobertura de Reembolso para la Atención Endovascular del Accidente Cerebrovascular | +1.1% | América del Norte y UE, mercados selectivos de APAC | Corto plazo (≤ 2 años) |

| Expansión de la Infraestructura Sanitaria en Mercados Emergentes | +0.8% | Núcleo de APAC, con extensión a MEA y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Incidencia Global de Accidentes Cerebrovasculares y la Carga Socioeconómica Asociada

A nivel mundial, las pérdidas de productividad relacionadas con los accidentes cerebrovasculares cuestan USD 45,5 mil millones anuales, lo que incentiva a los pagadores a reembolsar las intervenciones tempranas que reducen el gasto en atención a largo plazo. Las tasas de mortalidad en las economías emergentes siguen siendo entre un 40% y un 60% más altas que en las naciones desarrolladas, lo que refleja las brechas de infraestructura que el mercado de dispositivos neurovasculares puede abordar. Se proyecta que el cambio demográfico de Asia-Pacífico hacia cohortes de mayor edad elevará la incidencia regional de accidentes cerebrovasculares otro 30% para 2030, acelerando la adopción de dispositivos. Los sistemas de salud ahora cuantifican el retorno de la inversión de los programas neurovasculares sopesando los plazos de rehabilitación más cortos frente a las ganancias de productividad social.

Innovación Rápida en Tecnologías Neurointervencionales Mínimamente Invasivas

Los catéteres de aspiración de nueva generación, como la familia SOFIA, ofrecen un 85% de recanalización frente al 65% de referencia de los diseños anteriores, proporcionando una ventaja clínica que acelera la adopción.[1]Fuente: Medical Device Network, "Radical Catheter Technologies Presents Data at SNIS," medicaldevice-network.com Los desviadores de flujo como Pipeline Vantage logran el 95% de oclusión del aneurisma a los 12 meses, al tiempo que reducen los tiempos medios de procedimiento en un 25%. La evidencia temprana de la trombectomía asistida por robot muestra una reducción del 20% en la exposición a la radiación, respaldando las iniciativas de seguridad de los hospitales. Las plataformas de imagen mejoradas con inteligencia artificial ahora ofrecen análisis de vasos en tiempo real que reduce las complicaciones hasta en un 20%. Estas mejoras de rendimiento consolidan los precios premium, reforzando el potencial de ingresos del mercado de dispositivos neurovasculares.

Adopción Hospitalaria de Salas de Angiografía Biplanar que Impulsa los Volúmenes de Procedimientos

Las instalaciones de sistemas de angiografía biplanar aumentaron un 18% en 2024 a medida que los hospitales buscaban un 30% menos de uso de agentes de contraste y tiempos de procedimiento un 20% más rápidos. La imagen de doble plano reduce el reposicionamiento del catéter y el riesgo de accidente cerebrovascular, ampliando la complejidad de las lesiones tratables. Los estudios de retorno de la inversión muestran incrementos de volumen del 25–30% y períodos de recuperación de la inversión de 3,5 años en centros de alto rendimiento. La penetración en América del Norte ya supera el 65%, mientras que los hospitales de Asia-Pacífico avanzaron del 25% al 35% en 2024. El equipo también amplía la elegibilidad de los pacientes, aumentando el conjunto de procedimientos que alimenta el mercado de dispositivos neurovasculares.

Aumento de las Inversiones en Investigación y Desarrollo

La unidad de Neurociencias de Medtronic registró USD 2.451 millones en ingresos en 2024, manteniendo ratios de I+D de dos dígitos que financian las líneas de trombectomía y desviadores de flujo.[2]Fuente: Medtronic, "Q2 FY2025 Results," news.medtronic.com La adquisición de Inari Medical por USD 4.900 millones por parte de Stryker aceleró la adyacencia vascular periférica y las sinergias entre carteras. Las designaciones de avance de la FDA ahora aceleran más de 40 dispositivos neurovasculares en revisión, acortando el tiempo hasta el reembolso. Empresas respaldadas por capital de riesgo como Contego Medical obtuvieron la aprobación de la FDA para sistemas combinados de stent-balón-filtro que registraron cero accidentes cerebrovasculares mayores a los 12 meses. La innovación constante sostiene el poder de fijación de precios e intensifica la competencia dentro del mercado de dispositivos neurovasculares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Procesos de Aprobación Regulatoria Estrictos y Prolongados | -1.4% | Global, más pronunciado en EE. UU. y UE | Mediano plazo (2-4 años) |

| Altos Costos de Procedimientos y Equipos de Capital | -1.2% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez Persistente de Neurointervencionalistas Capacitados | -0.9% | Global, grave en regiones de ingresos bajos y medios | Largo plazo (≥ 4 años) |

| Complicaciones Procedimentales y Retrasos en el Diagnóstico | -0.7% | Global, variable según la madurez del sistema de salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Procesos de Aprobación Regulatoria Estrictos y Prolongados en Mercados Clave

El tiempo promedio de autorización 510(k) en EE. UU. se extendió a 201 días en 2024, más del doble del objetivo estatutario, retrasando los lanzamientos comerciales.[3]Fuente: FDA, "510(k) and PMA Review Times," fda.gov Las aprobaciones de PMA ahora superan los 12 meses, y el Reglamento de Dispositivos Médicos de la UE obliga a los fabricantes a preparar conjuntos de datos clínicos separados con un costo de hasta USD 5 millones por categoría. Los innovadores más pequeños tienen dificultades para financiar presentaciones en dos regiones, lo que reduce la diversidad de la cartera. Los ciclos de aprobación prolongados erosionan la ventaja del pionero, desalentando a los inversores que ponderan el valor temporal del capital. El retraso resultante limita la realización de ingresos dentro del mercado de dispositivos neurovasculares.

Altos Costos de Procedimientos y Equipos de Capital que Limitan la Adopción en Hospitales con Presupuesto Restringido

Los casos de trombectomía mecánica promedian entre USD 35.000 y USD 50.000, con los dispositivos representando aproximadamente la mitad de la factura. Una sala biplanar requiere entre USD 2 y USD 3 millones de inversión inicial y USD 300.000 en tarifas de servicio anuales, una carga pesada para los hospitales que enfrentan inflación en los costos de personal. La adquisición agrupada puede reducir USD 2.900 por intervención, pero a menudo choca con las preferencias de los médicos. Un tercio de los hospitales rurales de EE. UU. no alcanza los volúmenes mínimos que justifican un programa neurovascular, lo que amplía la inequidad geográfica. Las instalaciones de los mercados emergentes compran entre un 60% y un 70% menos de unidades que sus pares de los mercados desarrollados porque los presupuestos de capital siguen siendo limitados. Estas presiones de costos moderan la adopción en partes del mercado de dispositivos neurovasculares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Espirales para Aneurismas Anclan el Valor Mientras la Trombectomía Acelera el Crecimiento

Los dispositivos de embolización y espirales para aneurismas capturaron el 32,35% de la participación del mercado de dispositivos neurovasculares en 2025 gracias a su eficacia comprobada en diversas morfologías de aneurismas. Las espirales de hidrogel y bioactivas ahora ofrecen el 92% de oclusión a cinco años frente al 85% de referencia de las variantes de platino puro, manteniendo el segmento firmemente arraigado en los protocolos hospitalarios. A lo largo del horizonte de previsión, las mejoras continuas en materiales y sistemas de liberación ayudan a sostener la demanda unitaria.

Los dispositivos de neurotrombectomía son los de mayor crecimiento a una CAGR del 8,52%, impulsados por las ampliaciones de las guías clínicas que permiten el tratamiento hasta 24 horas después del inicio. Las técnicas de aspiración primaria y los catéteres de mayor calibre amplían la elegibilidad a pacientes con grandes infartos de núcleo, ampliando el mercado de dispositivos neurovasculares. Los sistemas de angioplastia con balón cerebral y colocación de stents registran ganancias constantes gracias a los refinamientos en la conformidad del balón y el diseño de stents de celda cerrada. Los dispositivos de soporte, como los microcatéteres y las guías, mantienen ingresos de arrastre consistentes, ya que cada trombectomía consume múltiples desechables. Las categorías de nicho —embolizantes líquidos, balones de oclusión y desviadores de flujo de nueva generación— ofrecen crecimiento incremental donde las herramientas convencionales encuentran límites anatómicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfermedad Objetivo: El Accidente Cerebrovascular Isquémico Domina; Las Terapias para Aneurismas se Ponen al Día

Las soluciones para accidente cerebrovascular isquémico representaron el 49,96% del tamaño del mercado de dispositivos neurovasculares en 2025 debido a su alineación con la afección cerebrovascular de mayor incidencia. La adopción más amplia de la imagen de perfusión eleva la inclusión de pacientes, mientras que los datos de resultados de DEFUSE 3 y DAWN continúan validando la trombectomía en ventana tardía. Los hospitales, por tanto, priorizan el inventario de catéteres de aspiración y recuperadores de stent que acortan los tiempos de puerta a revascularización.

Se proyecta que las intervenciones para aneurismas cerebrales registren una CAGR del 8,27% hasta 2031 a medida que los programas de cribado se intensifican y aumenta la concienciación de los pacientes. Los desviadores de flujo y las espirales bioactivas ahora abordan geometrías de cuello ancho y complejas, lo que impulsa el tratamiento profiláctico de lesiones no rotas. Las malformaciones arteriovenosas y las fístulas siguen siendo nichos especializados que requieren centros dedicados con conjuntos de habilidades multimodalidad, mientras que los tratamientos para la hemorragia intracerebral se quedan atrás debido a perfiles de riesgo-beneficio inciertos. La ampliación de la paleta de enfermedades posiciona al mercado de dispositivos neurovasculares para una penetración más profunda a lo largo del continuo de atención del accidente cerebrovascular.

Por Usuario Final: Los Hospitales Mantienen la Escala; los Centros de Cirugía Ambulatoria Ganan Impulso

Los hospitales dominaron los canales de distribución con una participación de ingresos del 58,70% en 2025 en virtud de los centros integrales de accidente cerebrovascular, la cobertura de guardia de neurología las 24 horas del día, los 7 días de la semana, y la infraestructura de cuidados intensivos. Su amplitud de procedimientos respalda la gestión de inventarios y los flujos de trabajo multidisciplinarios para casos de alta complejidad.

Sin embargo, los centros de cirugía ambulatoria se están expandiendo a una CAGR del 8,73% a medida que los cambios en el reembolso permiten pagos neutrales por sitio para determinados servicios neurovasculares. Los centros de cirugía ambulatoria ofrecen ahorros de costos del 20–30% y altas más rápidas, lo que resuena con los incentivos de atención basada en valor. Los centros especializados de neurología y accidente cerebrovascular combinan equipos de nivel hospitalario con vías de atención optimizadas, prosperando en áreas metropolitanas que sostienen una alta densidad de casos. La evolución del usuario final refleja tanto mejoras en la eficiencia como la diversificación del entorno de atención dentro del mercado de dispositivos neurovasculares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 44,24% de los ingresos globales en 2025, impulsada por la expansión de la cobertura de Medicare para la colocación de stents carotídeos y el 65% de penetración de la angiografía biplanar entre los hospitales de EE. UU. Las provincias canadienses asignaron nuevos presupuestos de infraestructura para accidentes cerebrovasculares que equiparon a los centros terciarios con salas de trombectomía, mientras que los hospitales privados mexicanos invirtieron en sistemas de aspiración para atender a turistas médicos.

Se prevé que Asia-Pacífico registre la CAGR más sólida del 8,66%, impulsada por los 2,77 millones de casos de accidente cerebrovascular isquémico de China, el rápido envejecimiento de la población de Japón y la creciente clase media de India. Sin embargo, la penetración de dispositivos varía: Japón se acerca a los niveles de adopción occidentales, mientras que los mercados emergentes de la ASEAN priorizan la capacidad fundamental, como los escáneres de tomografía computarizada de perfusión. Los incentivos de fabricación local en China fomentan asociaciones que contrarrestan los aranceles de importación y los retrasos regulatorios, apoyando el crecimiento a largo plazo del mercado de dispositivos neurovasculares.

Europa mantiene una demanda constante en Alemania, el Reino Unido y Francia, donde los comités de compras basados en evidencia favorecen los dispositivos con sólidos expedientes de costo-efectividad. Oriente Medio y África muestran una adopción incipiente concentrada en los estados del Consejo de Cooperación del Golfo, mientras que América del Sur avanza gradualmente a medida que Brasil despliega redes de atención para accidentes cerebrovasculares y Argentina capitaliza la producción nacional de dispositivos. El impulso regional depende de la madurez de la infraestructura, la política de los pagadores y el desarrollo económico, lo que requiere modelos comerciales localizados.

Panorama Competitivo

El mercado de dispositivos neurovasculares presenta una consolidación moderada, ya que Medtronic y Stryker aprovechan amplias carteras, logística global e I+D sostenida para defender su participación. Los ingresos de Neurociencias de Medtronic alcanzaron USD 2.451 millones en 2024 y continúan con una expansión de dos dígitos a través de tecnologías en cartera. La adquisición de Inari Medical por USD 4.900 millones por parte de Stryker aceleró la escala en terapia vascular periférica y creó sinergias de venta cruzada.

Los innovadores de tamaño mediano, como Contego Medical, se diferenciaron al combinar stent, balón y filtro embólico en un único sistema de liberación que registró cero accidentes cerebrovasculares mayores en el seguimiento a un año. Los nuevos participantes respaldados por capital de riesgo explotan las designaciones regulatorias para acortar los plazos de aprobación en aspiración para trombectomía, navegación robótica e imagen guiada por inteligencia artificial.

La ventaja competitiva descansa cada vez más en resultados clínicos demostrables y en parámetros de costo por año de vida ajustado por discapacidad, en lugar de en ajustes de ingeniería incrementales. Las empresas que invierten en bases de datos multicéntricas del mundo real obtienen evidencia persuasiva para las negociaciones con los pagadores. En consecuencia, la creación de valor dentro del mercado de dispositivos neurovasculares se desplaza de la diferenciación de hardware a la demostración de una mejor supervivencia del paciente y una reducción del costo total del episodio.

Líderes de la Industria de Dispositivos Neurovasculares

Asahi Intecc Co., Ltd.

CERENOVUS (Johnson & Johnson)

Terumo Corporation (MicroVention)

Medtronic plc

Stryker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Medtronic firmó un acuerdo de distribución exclusiva en EE. UU. con Contego Medical que cubre la plataforma combinada de stent-balón-filtro Neuroguard IEP.

- Enero de 2025: Q'Apel Medical obtuvo el marcado CE para el sistema de acceso neurovascular Armadillo SelectFlex 7F.

- Septiembre de 2024: Vesalio lanzó el dispositivo de trombectomía pVasc para la eliminación de oclusiones vasculares periféricas en los Estados Unidos.

- Julio de 2024: Vesalio presentó el dispositivo de captura de coágulos NeVa NET de 4 mm para el accidente cerebrovascular isquémico.

Alcance del Informe Global del Mercado de Dispositivos Neurovasculares

Según el alcance del informe, los dispositivos neurovasculares se utilizan para tratar trastornos neurológicos. Estos incluyen espirales, stents y clips que se utilizan para tratar trastornos neurovasculares como los aneurismas cerebrales. Estos dispositivos se utilizan ampliamente en el tratamiento y diagnóstico de diversos tipos de trastornos y afecciones del sistema nervioso periférico y central. El Mercado de Dispositivos Neurovasculares se clasifica de la siguiente manera: Producto (Dispositivos de Embolización y Espirales para Aneurismas, Sistemas de Angioplastia con Balón Cerebral y Colocación de Stents, Dispositivos de Soporte, Dispositivos de Neurotrombectomía y Otros), Enfermedad Objetivo (Accidentes Cerebrovasculares Isquémicos, Aneurismas Cerebrales, Malformaciones Arteriovenosas y Fístulas, y Otras enfermedades objetivo) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones del mundo. El informe ofrece valores (en millones de USD) para los segmentos anteriores.

| Dispositivos de Embolización y Espirales para Aneurismas |

| Sistemas de Angioplastia con Balón Cerebral y Colocación de Stents |

| Dispositivos de Neurotrombectomía |

| Dispositivos de Soporte (Microcatéteres, Guías, Vainas) |

| Otros Dispositivos (Embolizantes Líquidos, Balones de Oclusión) |

| Accidente Cerebrovascular Isquémico |

| Aneurisma Cerebral |

| Malformaciones Arteriovenosas y Fístulas |

| Hemorragia Intracerebral |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Centros Especializados de Neurología y Accidente Cerebrovascular |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Dispositivos de Embolización y Espirales para Aneurismas | |

| Sistemas de Angioplastia con Balón Cerebral y Colocación de Stents | ||

| Dispositivos de Neurotrombectomía | ||

| Dispositivos de Soporte (Microcatéteres, Guías, Vainas) | ||

| Otros Dispositivos (Embolizantes Líquidos, Balones de Oclusión) | ||

| Por Enfermedad Objetivo | Accidente Cerebrovascular Isquémico | |

| Aneurisma Cerebral | ||

| Malformaciones Arteriovenosas y Fístulas | ||

| Hemorragia Intracerebral | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Centros Especializados de Neurología y Accidente Cerebrovascular | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos neurovasculares en 2026?

El tamaño del mercado de dispositivos neurovasculares alcanzó USD 5,17 mil millones en 2026 y se proyecta que llegue a USD 7,49 mil millones en 2031.

¿Qué categoría de producto lidera las ventas?

Los dispositivos de embolización y espirales para aneurismas mantuvieron la mayor participación del 32,35% de los ingresos de 2025.

¿Cuál es el segmento de producto de mayor crecimiento?

Los dispositivos de neurotrombectomía se están expandiendo a una CAGR del 8,52% hasta 2031.

¿Qué región tiene la previsión de crecimiento más rápido?

Asia-Pacífico registrará una CAGR del 8,66% impulsada por el aumento de la incidencia de accidentes cerebrovasculares y las inversiones en infraestructura.

¿Por qué los centros de cirugía ambulatoria están ganando terreno?

Los pagos neutrales por sitio de Medicare y los ahorros de costos del 20–30% están trasladando determinados procedimientos neurovasculares a los centros de cirugía ambulatoria.

¿Qué limita una adopción más rápida en los mercados emergentes?

Los altos costos de dispositivos y equipos de capital, junto con la limitada disponibilidad de especialistas capacitados, restringen actualmente la adopción.

Última actualización de la página el: