Tamaño y Participación del Mercado de Dispositivos Terapéuticos Respiratorios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

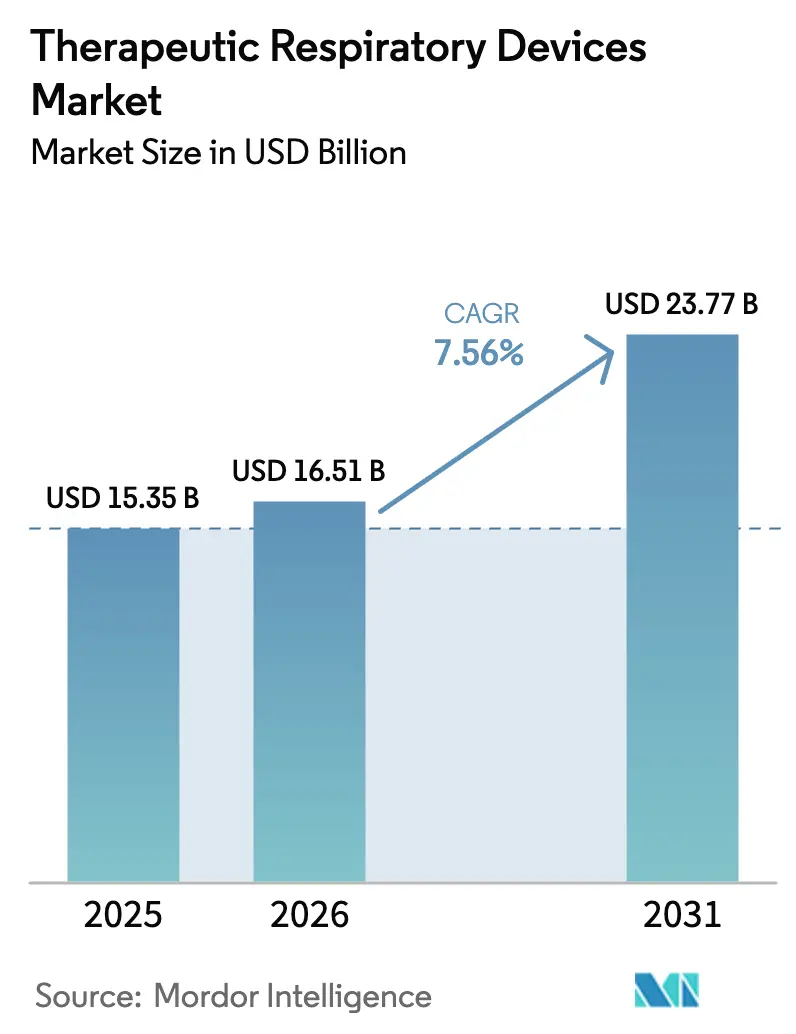

| Tamaño del Mercado (2026) | 16.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Terapéuticos Respiratorios por Mordor Intelligence

El tamaño del Mercado de Dispositivos Terapéuticos Respiratorios fue valorado en USD 15,35 mil millones en 2025 y se estima que crecerá desde USD 16,51 mil millones en 2026 hasta alcanzar USD 23,77 mil millones en 2031, a una CAGR del 7,56% durante el período de pronóstico (2026-2031). La creciente adopción de modelos de tratamiento en atención domiciliaria, la rápida difusión de la terapéutica digital y la constante innovación en sistemas de oxígeno miniaturizados sustentan esta trayectoria de crecimiento. La demanda también se beneficia de la creciente prevalencia de la enfermedad pulmonar obstructiva crónica (EPOC), una población envejecida que requiere cada vez más oxigenoterapia a largo plazo, y la disposición de los pagadores a reembolsar dispositivos conectados que reducen demostrablemente los costos de readmisión. La presión competitiva se intensifica a medida que los fabricantes integran análisis de inteligencia artificial (IA) en las plataformas de presión positiva en las vías respiratorias (PAP), mientras que la resiliencia de la cadena de suministro se ha convertido en un diferenciador clave tras las interrupciones en el flujo de componentes causadas por la escasez de semiconductores. A nivel regional, América del Norte continúa generando la mayor parte de los ingresos, aunque Asia-Pacífico supera a todas las demás regiones impulsada por la expansión de la infraestructura hospitalaria y un mayor acceso al diagnóstico.

Conclusiones Clave del Informe

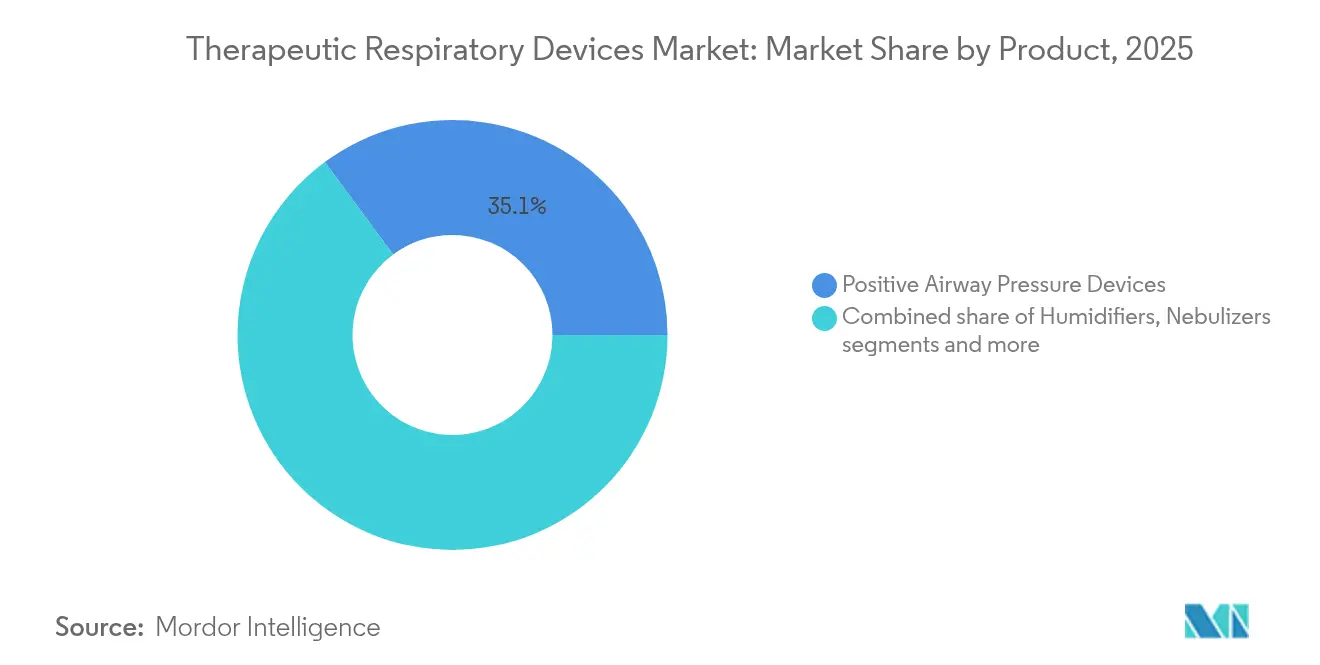

- Por tipo de producto, los dispositivos de presión positiva en las vías respiratorias representaron el 35,12% de la participación del mercado de dispositivos terapéuticos respiratorios en 2025, mientras que se proyecta que los inhaladores conectados registren una CAGR del 8,59% hasta 2031.

- Por aplicación, la EPOC representó el 42,55% del tamaño del mercado de dispositivos terapéuticos respiratorios en 2025; se prevé que la apnea del sueño se expanda a una CAGR del 8,49% hasta 2031.

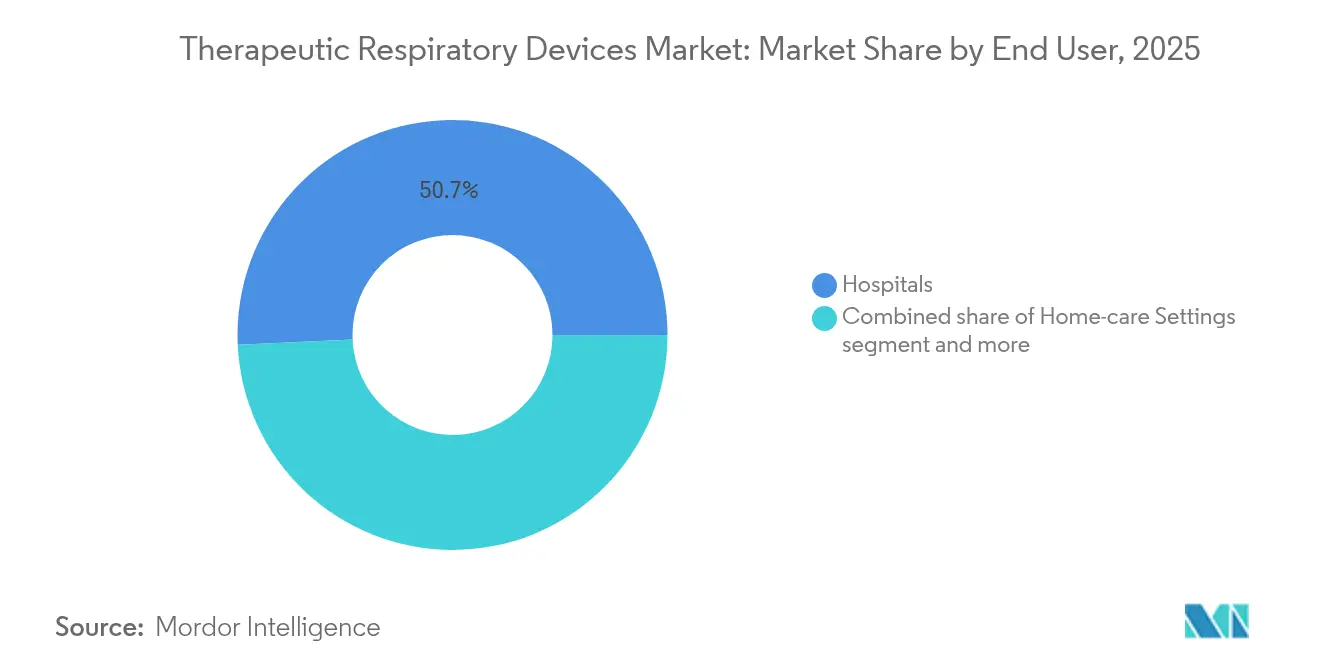

- Por usuario final, los hospitales controlaron el 50,72% de la participación en ingresos en 2025, mientras que el segmento de atención domiciliaria es el de mayor crecimiento con una CAGR del 9,05%.

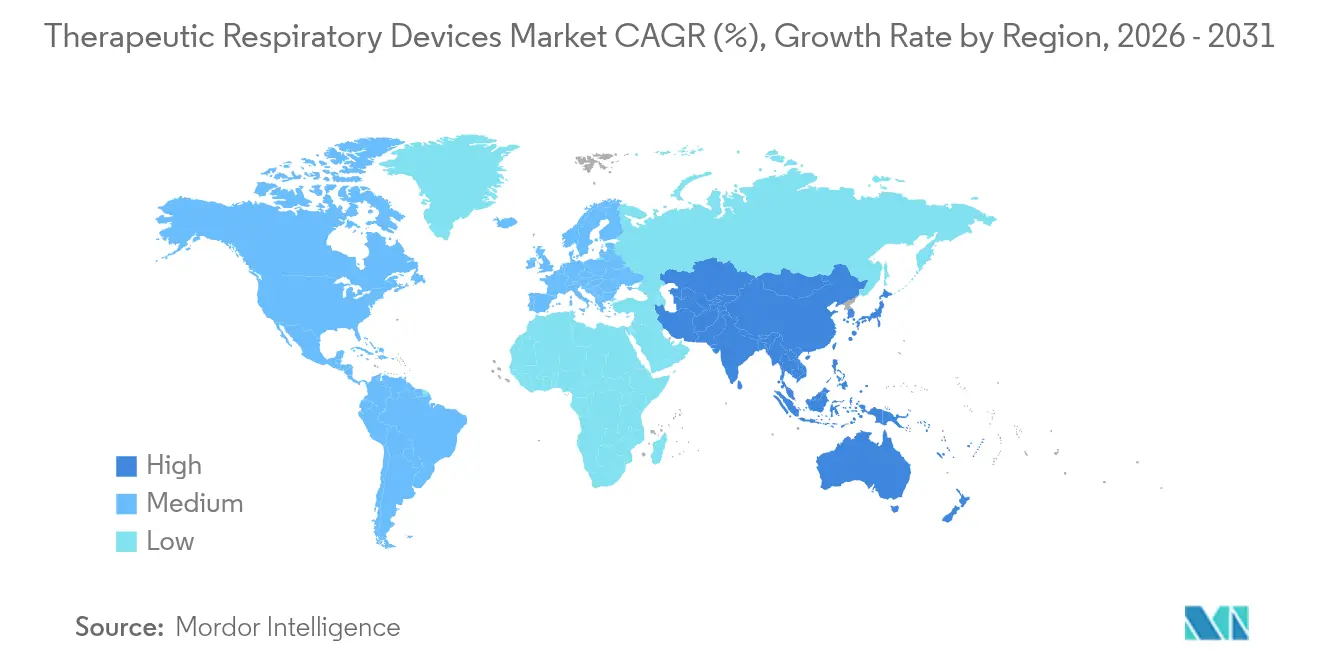

- Por geografía, América del Norte lideró con una contribución de ingresos del 39,21% en 2025, pero se proyecta que Asia-Pacífico registre una CAGR del 8,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos Respiratorios Teraputicos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de EPOC y asma | +1.8% | Global, con mayor carga en América del Norte, Europa y mercados de Asia-Pacífico con población envejecida | Mediano plazo (2-4 años) |

| Creciente adopción de soporte respiratorio en atención domiciliaria | +1.5% | América del Norte y la UE lideran, con expansión hacia centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances tecnológicos en PAP y concentradores de O₂ portátiles | +1.2% | Global, con I+D concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del reembolso para la oxigenoterapia a largo plazo | +0.9% | Mercados emergentes de Asia-Pacífico, América Latina, con efecto secundario en Oriente Medio y África | Mediano plazo (2-4 años) |

| Sistemas miniaturizados de cánula nasal de alto flujo para pediatría | +0.6% | Centros pediátricos especializados a nivel global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Inhaladores conectados habilitados con IA que mejoran la adherencia | +0.8% | América del Norte y la UE como pioneros, con expansión hacia mercados de Asia-Pacífico orientados a la tecnología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de EPOC y Asma

Las enfermedades respiratorias crónicas afectan ahora a todos los grupos de edad y geografías. La contaminación por material particulado representa el 41,79% de los casos de EPOC en cohortes más jóvenes, superando ampliamente el 19,81% atribuible al tabaquismo, mientras que la exposición ocupacional contribuye con el 11,73%. La prevalencia global en adultos de ≥ 40 años se sitúa en el 12,64%. Solo en Estados Unidos, el gasto médico directo relacionado con la EPOC alcanzó USD 24 mil millones en 2024, lo que equivale a USD 4.322 por paciente. Las tasas de mortalidad siguen siendo más altas en las regiones rurales, lo que señala la necesidad de una mayor implementación de concentradores de oxígeno y dispositivos PAP que puedan recibir soporte remoto.

Creciente Adopción de Soporte Respiratorio en Atención Domiciliaria

La COVID-19 aceleró el cambio de los pagadores hacia modelos centrados en el paciente y rentables. Medicare ahora reembolsa los concentradores de oxígeno portátiles bajo la Parte B a través de períodos de alquiler de 36 meses que cubren el mantenimiento.[1]Fuente: Medical News Today, "¿Medicare paga por los concentradores de oxígeno portátiles?" medicalnewstoday.com Los espirómetros domésticos autorizados por la FDA, como NuvoAir, permiten a los médicos monitorear la función pulmonar de forma remota. La oxigenoterapia domiciliaria tiene un costo promedio de USD 65 por mes, muy por debajo de los gastos de atención institucional. Los selectores de flujo controlados por el paciente FlexO2 duplicaron la frecuencia de los ajustes de dosis de oxígeno y lograron una satisfacción del 83%.

Avances Tecnológicos en PAP y Concentradores de O₂ Portátiles

La presión positiva en las vías respiratorias Kairos es equivalente a la PAP continua en efecto terapéutico, al tiempo que mejora las métricas de confort. El Rove 4 de Inogen suministra 840 ml/min de oxígeno, pesa menos de 3 lb y opera 5 horas 45 minutos por carga.[2]Fuente: Inogen, "Inogen lanza el Concentrador de Oxígeno Portátil Rove 4," investor.inogen.com Los tamices de zeolita a base de litio mejoran la pureza y reducen el consumo de energía en los concentradores.[3]Fuente: Bulletin of the National Research Centre, "Síntesis y caracterización de zeolita de litio para la producción de oxígeno," bnrc.springeropen.com El myAir de ResMed integra análisis de relojes inteligentes para el seguimiento de la adherencia. La convergencia de la miniaturización del hardware y la inteligencia del software crea ventajas competitivas para los fabricantes que pueden ofrecer soluciones integradas que aborden tanto los requisitos de eficacia clínica como los de experiencia del paciente.

Inhaladores Conectados Habilitados con IA que Mejoran la Adherencia

Un metaanálisis confirma que los inhaladores digitales generan ganancias de tres puntos en la Prueba de Control del Asma. Los datos de sensores de 360 usuarios capturaron 53.083 eventos de inhalador durante 12 semanas, revelando un uso excesivo oculto de agonistas beta de acción corta en el 29% de los pacientes. La FDA autorizó el Smartinhaler de Adherium para los dispositivos Airsupra y Breztri, lo que señala la confianza del regulador en las plataformas conectadas.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos Respiratorios Terapéuticos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de capital del dispositivo y cobertura limitada de los pagadores en mercados emergentes | -0.7% | Mercados emergentes en Asia-Pacífico, América Latina y regiones de Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro para componentes críticos | -0.5% | Impacto global, con dependencias de semiconductores y electrónica | Corto plazo (≤ 2 años) |

| Preocupaciones de control de infecciones con dispositivos generadores de aerosoles | -0.4% | Global, particularmente agudo en entornos hospitalarios tras la COVID-19 | Corto plazo (≤ 2 años) |

| Dependencia de tierras raras para lechos de tamiz de O₂ de alta calidad | -0.3% | Cadena de suministro global, con minería concentrada en China que afecta la producción mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costo de Capital del Dispositivo y Cobertura Limitada de los Pagadores en Mercados Emergentes

Los hospitales de Brasil se están modernizando rápidamente, pero el reembolso va a la zaga, lo que empuja el 94% de las reclamaciones de oxigenoterapia hacia concentradores estacionarios de menor costo. La lista de prioridades 2024-2025 de la ANVISA, que incluye el etiquetado electrónico y el reprocesamiento basado en riesgos, tiene como objetivo reducir la fricción de entrada al mercado. Los fabricantes deben, por tanto, adaptar dispositivos simplificados que mantengan la eficacia clínica al tiempo que alcanzan los puntos de precio locales. La disparidad crea una segmentación del mercado donde las características premium se concentran en los mercados desarrollados, mientras que las regiones emergentes requieren soluciones optimizadas en costos que equilibren la eficacia clínica con la accesibilidad económica.

Fragilidad de la Cadena de Suministro para Componentes Críticos

La escasez de semiconductores y tierras raras obligó a implementar 14 estrategias de mitigación de escasez, incluidos procedimientos retrasados y proveedores alternativos. Medtronic respondió consolidando sitios y automatizando la producción. La producción de zeolita para concentradores sigue estando concentrada, lo que impulsa iniciativas de acercamiento geográfico y de reservas estratégicas a lo largo de la cadena de valor. La respuesta de la industria incluye iniciativas de acercamiento geográfico, gestión estratégica de inventarios y desarrollo de fuentes de materiales alternativos para reducir los riesgos de punto único de fallo en las cadenas de suministro de componentes críticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos Respiratorios Terapéuticos

Por Producto:

Los Dispositivos PAP Lideran la Ola de InnovaciónLos sistemas de presión positiva en las vías respiratorias representaron el 35,12% de los ingresos en 2025, manteniendo la primera posición dentro del mercado de dispositivos terapéuticos respiratorios. La mascarilla AirTouch N30i con forro de tela de ResMed obtuvo una preferencia del 92,6% entre los usuarios experimentados, lo que subraya cómo las mejoras en el confort pueden aumentar el cumplimiento. Los inhaladores, respaldados por monitoreo impulsado por IA, representan la categoría de producto de más rápido crecimiento con una CAGR del 8,59%, lo que señala un giro inminente hacia híbridos de fármaco-dispositivo que capturan datos de uso.

Los humidificadores y nebulizadores se benefician de las terapias pediátricas de alto flujo que reducen 0,65 días las estancias hospitalarias. Los concentradores están evolucionando a través de tamices moleculares Nitroxy que elevan la pureza y la duración de la batería. Las carteras de ventiladores se están consolidando tras la salida de Medtronic del segmento de cuidados intensivos para centrarse en el monitoreo integrado. Los dispositivos de limpieza de las vías respiratorias, como el Simeox 200, muestran cómo la vibración oscilatoria puede ampliar las opciones de tratamiento para la bronquiectasia.

Por Aplicación:

La Apnea del Sueño Acelera Superando el Crecimiento de la EPOCLa EPOC sigue siendo la aplicación más grande con una participación de mercado del 42,55% en 2025, lo que refleja la considerable carga de la enfermedad. Sin embargo, la apnea del sueño crece más rápido con una CAGR del 8,49% a medida que proliferan las herramientas de diagnóstico y se amplían las terapias. El estimulador del nervio hipogloso Inspire V ilustra cómo la neuroestimulación está creando un nicho para los casos obstructivos de moderados a graves.

El manejo del asma está mejorando a través de análisis predictivos basados en relojes inteligentes que advierten sobre ataques utilizando señales ambientales y fisiológicas. Otras indicaciones, como las cefaleas en racimos tratadas con oxígeno domiciliario, señalan una diversificación más allá de las enfermedades pulmonares principales. Los sistemas de administración génica que transportan terapias de ARNm directamente al tejido pulmonar anuncian vías de crecimiento a largo plazo.

Por Usuario Final:

Los Entornos de Atención Domiciliaria Reconfiguran los Modelos de PrestaciónLos hospitales representaron el 50,72% de los ingresos de 2025 dentro del mercado de dispositivos terapéuticos respiratorios. Sin embargo, los entornos de atención domiciliaria se están expandiendo a una CAGR del 9,05%, respaldados por dispositivos conectados que transmiten datos de uso y fisiológicos directamente a los médicos. Los alquileres de concentradores portátiles generan flujos de caja estables bajo contratos plurianuales de Medicare.

Las clínicas ambulatorias están ampliando la capacidad diagnóstica con equipos compactos de pruebas del sueño, mientras que los centros de atención a largo plazo equipan las habitaciones de los residentes con concentradores de bajo ruido para satisfacer las necesidades geriátricas. Los costos mensuales de oxígeno domiciliario que promedian USD 65 subrayan el atractivo económico en comparación con la atención institucional. Dispositivos como FlexO2 permiten a los pacientes titular el flujo, reduciendo la carga del cuidador.

Análisis Geográfico

Mercado de Dispositivos Respiratorios Terapéuticos en América del Norte

América del Norte generó el 39,21% de los ingresos globales en 2025 al aprovechar un sólido sistema de reembolso y la adopción temprana de terapéutica digital; sin embargo, el crecimiento en la región se está moderando a medida que aumentan las tasas de penetración. Se prevé que el tamaño del mercado de dispositivos respiratorios terapéuticos en América del Norte crezca de forma constante, aunque por debajo del ritmo de Asia-Pacífico. Las recientes directivas de control de infecciones de los CDC están configurando las especificaciones de los productos, con foco en la reducción de aerosoles y el uso por paciente único.

Mercado de Dispositivos Respiratorios Terapéuticos en Asia-Pacífico

Asia-Pacífico es el territorio de mayor crecimiento, con una proyección de CAGR del 8,83% hasta 2031. Los gobiernos están invirtiendo en infraestructura hospitalaria y fabricación local, mientras que India posiciona su sector de dispositivos para alcanzar prominencia global en 2025. La demanda regional se ve impulsada además por el deterioro de la calidad del aire urbano y la creciente prevalencia de los trastornos respiratorios del sueño. Las empresas locales están formando empresas conjuntas con multinacionales para llevar al mercado sistemas PAP optimizados en costos, respaldados por canales de comercio electrónico que eluden los cuellos de botella de la distribución tradicional.

Mercado de Dispositivos Respiratorios Terapéuticos en EMEA

Europa mantiene una expansión de dígito medio, sostenida por marcos regulatorios armonizados y la excelencia clínica en centros terciarios. En Oriente Medio y África, la entrada al mercado sigue siendo un desafío debido a los ciclos de adquisición y la variabilidad en el financiamiento; no obstante, se evidencian avances notables. Arabia Saudita registró 5.462 profesionales en terapia respiratoria en enero de 2024, lo que refuerza la capacidad clínica para el despliegue de dispositivos.

Panorama Competitivo

El mercado de dispositivos terapéuticos respiratorios exhibe una concentración moderada. ResMed registró USD 1,3 mil millones en ingresos trimestrales, lo que refleja un crecimiento interanual del 8%, impulsado por ecosistemas PAP conectados a la nube. Philips, mientras tanto, está reconstruyendo su franquicia en Estados Unidos bajo un decreto de consentimiento tras retiros masivos de productos.

Fisher & Paykel Healthcare aseguró patentes para interfaces de sellado nasal que mejoran el ajuste en diversas geometrías faciales. El panorama competitivo recompensa cada vez más a las empresas que pueden demostrar resultados clínicos medibles a través de evidencia del mundo real, con biomarcadores digitales y capacidades de monitoreo remoto que se convierten en diferenciadores esenciales tanto en la adopción clínica como en las negociaciones de reembolso.

El enfoque estratégico está pasando del hardware independiente a plataformas basadas en resultados que combinan dispositivo, software y servicios de orientación. Los actores de la industria destinan aproximadamente el 7% de los ingresos a I+D, priorizando algoritmos de IA que detectan la falta de adherencia o predicen las exacerbaciones. El fortalecimiento de la redundancia en la cadena de suministro y la incorporación de superficies antimicrobianas en los nuevos modelos abordan los criterios de adquisición pospandemia.

Líderes de la Industria de Dispositivos Terapéuticos Respiratorios

ResMed Inc.

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Ltd

Drägerwerk AG & Co. KGaA

GE HealthCare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Dispositivos Respiratorios Terapéuticos

- Koninklijke Philips

- Resmed

- Fisher & Paykel Healthcare

- Dragerwerk

- GE Healthcare

- Medtronic

- Smiths Group plc (Smiths Medical)

- Vyaire Medical

- Teleflex

- Hamilton Medical

- Nihon Kohden Corp.

- Löwenstein Medical SE

- OMRON Healthcare

- Drive DeVilbiss Healthcare

- Invacare

- Nidek Medical Products Inc.

- Zoll Medical

- Microlife Corp.

- Apex Medical

Desarrollos Recientes de la Industria en el Mercado de Dispositivos Respiratorios Terapéuticos

- Octubre de 2024: Honeywell ha celebrado un acuerdo de suministro a largo plazo con DevPro Biopharma. Juntos, tienen como objetivo desarrollar un inhalador respiratorio que priorice el bienestar del paciente y minimice las emisiones de carbono típicamente asociadas con los inhaladores convencionales.

- Marzo de 2024: Vapotherm anunció planes para lanzar un nuevo ventilador domiciliario destinado a mejorar la atención al paciente, respondiendo a la creciente demanda de soluciones eficaces de atención domiciliaria en terapia respiratoria.

- Abril de 2023: OxyGo anunció el lanzamiento del Concentrador Estacionario OxyHome 5L, diseñado específicamente para proporcionar un flujo continuo de oxígeno de hasta 5 litros por minuto para uso en el hogar.

Mercado de Dispositivos Respiratorios Terapéuticos Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de dispositivos terapéuticos respiratorios como todos los equipos propietarios no desechables que administran o apoyan el tratamiento de afecciones pulmonares crónicas o agudas. Los dispositivos considerados incluyen sistemas de presión positiva en las vías respiratorias, ventiladores, concentradores de oxígeno, nebulizadores, humidificadores, inhaladores inteligentes y analizadores auxiliares utilizados en hospitales, clínicas especializadas y entornos de atención domiciliaria.

Exclusión del alcance: Las herramientas puramente diagnósticas, como los espirómetros y los pulsioxímetros independientes, quedan fuera de esta evaluación.

Segmentos Cubiertos en Este Informe

- Por Producto

- Dispositivos de Presión Positiva en las Vías Respiratorias

- Humidificadores

- Nebulizadores

- Concentradores de Oxígeno

- Ventiladores

- Inhaladores

- Otros Dispositivos Terapéuticos

- Por Aplicación

- EPOC

- Asma

- Apnea Obstructiva del Sueño

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Entornos de Atención Domiciliaria

- Clínicas Ambulatorias Quirúrgicas y de Especialidad

- Centros de Atención a Largo Plazo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación Primaria

Las entrevistas con terapeutas respiratorios, ingenieros biomédicos y responsables de adquisiciones en América del Norte, Europa y Asia-Pacífico pusieron a prueba los hallazgos secundarios, revelaron los ciclos promedio de reemplazo de dispositivos y aclararon la dispersión de precios entre los canales hospitalario y domiciliario. Las encuestas de seguimiento con directores de laboratorios del sueño validaron los supuestos de prevalencia a tratamiento para la apnea obstructiva del sueño.

Investigación Documental

Comenzamos con estadísticas granulares de envíos de dispositivos y comercio de organismos como el UN Comtrade, los Datos de Salud de la OCDE y el Observatorio Mundial de la Salud de la OMS, complementadas con archivos de utilización de pagadores publicados por el CMS de Estados Unidos y Eurostat. Los análisis de patentes de Questel y los informes anuales 10-K de las empresas añadieron información sobre la amplitud de la cartera de productos y la base instalada. Los flujos de noticias rastreados en Dow Jones Factiva y las tendencias de prescripción publicadas por la Iniciativa Global para la Enfermedad Pulmonar Obstructiva Crónica nos ayudaron a mapear la adopción de terapias. Estas fuentes ilustran, sin agotar, el conjunto de evidencias consultado por los analistas.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente parte de los grupos de pacientes con EPOC y apnea del sueño, a los que se superponen la penetración del tratamiento, la propiedad de dispositivos por paciente y los precios de venta promedio ponderados. Los resultados se corroboran mediante verificaciones ascendentes selectivas, muestras de envíos de ventiladores, auditorías de canales y divisiones de ingresos de fabricantes de PAP para alinear volúmenes y valores. Las variables clave incluyen adiciones de camas en UCI hospitalaria, límites de reembolso de atención domiciliaria, vida útil promedio del dispositivo (cinco a siete años), índices de calidad del aire urbano y tasas de adopción de telesalud. La regresión multivariante, informada por el consenso de expertos sobre estos impulsores, proyecta la demanda hasta 2030, mientras que el análisis de escenarios ajusta los choques regulatorios o pandémicos. Las brechas de datos en los resúmenes de proveedores se cubren mediante proxies de precio-volumen acordados durante las entrevistas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de anomalías en dos etapas antes de su aprobación. Comparamos los valores modelados con indicadores independientes, como los recibos de derechos de importación y los adjudicaciones de licitaciones públicas. Los analistas de Mordor actualizan el modelo anualmente y activan actualizaciones intermedias tras eventos materiales, garantizando que los clientes siempre reciban la visión validada más reciente.

Cómo se Compara el Tamaño del Mercado de Dispositivos Respiratorios Terapéuticos de Mordor Intelligence con Otras Estimaciones Publicadas

Las cifras publicadas a menudo divergen porque los estudios varían en la combinación de dispositivos, la lógica de precios y la cadencia de actualización. Al centrarnos únicamente en hardware de grado terapéutico, utilizando precios de venta promedio combinados de hospital y domicilio, y actualizando cada año, Mordor Intelligence reduce esas brechas.

Los principales factores de brecha incluyen que algunos editores incorporan artículos diagnósticos o de un solo uso en los totales, otros aplican precios de lista en lugar de precios de transacción, y algunos bloquean los pronósticos durante cinco años sin correcciones intermedias cuando cambia el reembolso.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 15,35 mil millones (2025) | ||

| USD 13,20 mil millones (2024) | Consultora Global A | Base histórica más amplia pero con menos impulsores futuros, validación limitada del canal de atención domiciliaria |

| USD 20,44 mil millones (2024) | Revista Especializada B | Incluye kits de diagnóstico y consumibles, utiliza precios de lista |

| USD 25,24 mil millones (2025) | Asociación de la Industria C | Asume una adopción universal de dispositivos y precios premium constantes |

En resumen, nuestra disciplinada selección de alcance, las verificaciones de precios en tiempo real y la cadencia de actualización anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente que se remonta a variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos terapéuticos respiratorios?

El mercado está valorado en USD 16,51 mil millones en 2026 y se proyecta que alcance USD 23,77 mil millones en 2031.

¿Qué región se está expandiendo más rápido en el mercado de dispositivos terapéuticos respiratorios?

Se prevé que Asia-Pacífico crezca a una CAGR del 8,83% hasta 2031, superando a todas las demás regiones.

¿Qué categoría de producto lidera la participación en ingresos actualmente?

Los sistemas de presión positiva en las vías respiratorias representan el 35,12% de los ingresos, manteniendo la posición principal.

¿Por qué están ganando terreno los inhaladores conectados?

Los sensores habilitados con IA mejoran la adherencia y los resultados clínicos, impulsando una CAGR del 8,59% para los inhaladores.

¿Con qué rapidez está creciendo el segmento de atención domiciliaria?

Los entornos de atención domiciliaria avanzan a una CAGR del 9,05% gracias a la expansión del reembolso y las capacidades de monitoreo remoto.

¿Qué riesgos en la cadena de suministro afectan a los fabricantes?

La escasez de semiconductores y la dependencia de tierras raras para los lechos de tamiz de zeolita siguen siendo vulnerabilidades clave, lo que impulsa estrategias de acercamiento geográfico y diversificación.

Última actualización de la página el: