Tamaño y Participación del Mercado de Dispositivos de Capnografía

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 669.4 Millones de dólares |

| Tamaño del Mercado (2031) | 929.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Capnografía por Mordor Intelligence

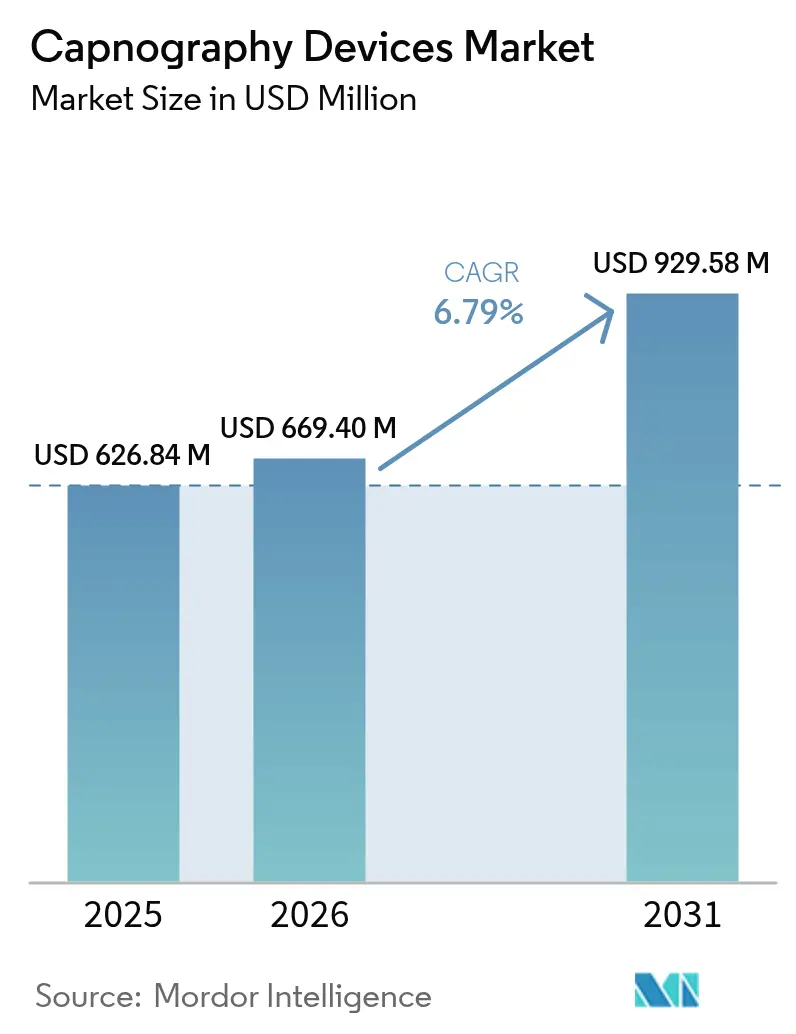

Se espera que el tamaño del mercado de dispositivos de capnografía crezca de USD 626,84 millones en 2025 a USD 669,4 millones en 2026 y se prevé que alcance USD 929,58 millones en 2031 a una CAGR del 6,79% durante el período 2026-2031. El creciente reconocimiento de la capnografía como salvaguarda de primera línea contra el compromiso respiratorio y su papel en expansión en la detección temprana de sepsis mantienen la demanda firme en entornos de atención aguda, ambulatoria y domiciliaria. El crecimiento se ve reforzado por ganancias constantes en el volumen de procedimientos, especialmente en centros ambulatorios donde el monitoreo continuo de CO₂ se considera ahora esencial para la seguridad del paciente. La innovación tecnológica se está acelerando, liderada por análisis de forma de onda mejorados con inteligencia artificial, sensores de micro flujo que operan a caudales ultrabajos y factores de forma inalámbricos que se integran perfectamente con los centros de monitoreo remoto de pacientes. El mercado de dispositivos de capnografía también se beneficia de la ampliación de los respaldos de sociedades profesionales que hacen obligatorio el monitoreo de CO₂ para la sedación moderada, la endoscopia gastrointestinal y el manejo del dolor basado en opioides, lo que impulsa a los hospitales a modernizar los monitores existentes con módulos de capnografía. Si bien las presiones en la cadena de suministro y la escasez de tecnólogos pesan sobre los plazos de instalación, los factores impulsores de la demanda subyacente permanecen intactos, apuntando a una perspectiva resiliente a mediano plazo.

Conclusiones Clave del Informe

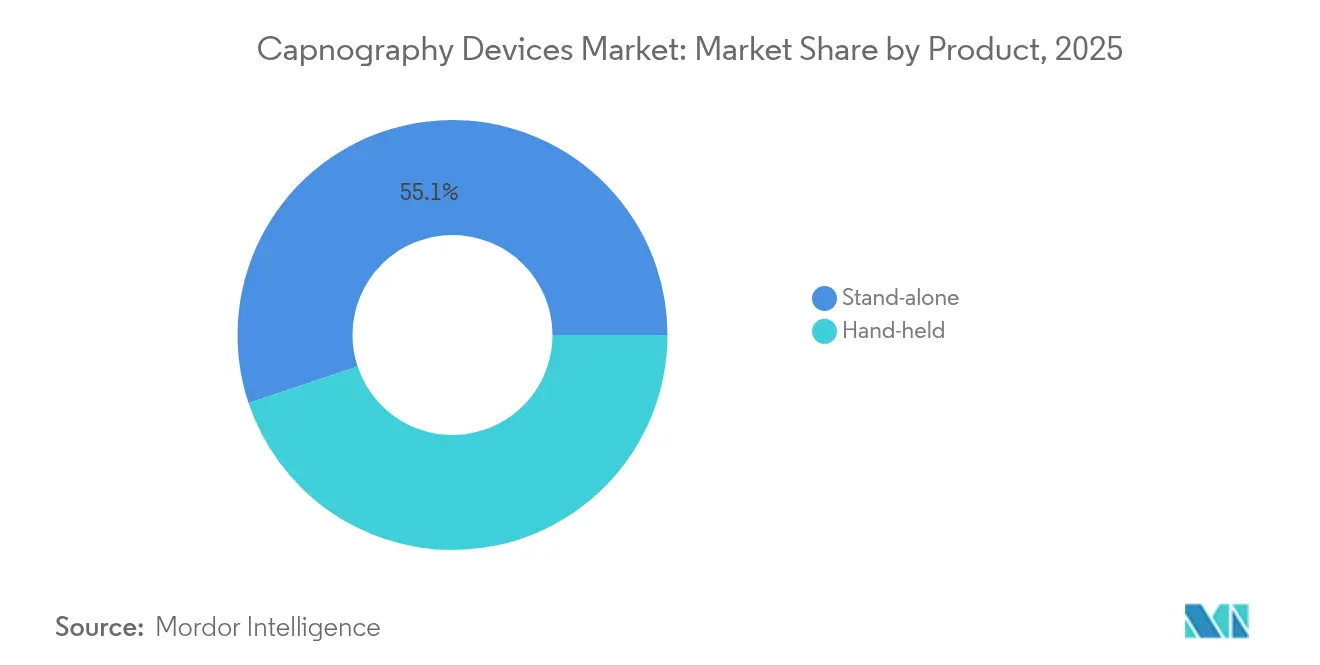

- Por tipo de producto, los sistemas independientes lideraron con una participación de ingresos del 55,12% en 2025, mientras que se proyecta que los dispositivos portátiles registren la CAGR más rápida del 7,66% hasta 2031.

- Por tecnología, el segmento de flujo lateral mantuvo el 61,78% de la participación del mercado de dispositivos de capnografía en 2025; se prevé que las plataformas de micro flujo se expandan a una CAGR del 7,92% hasta 2031.

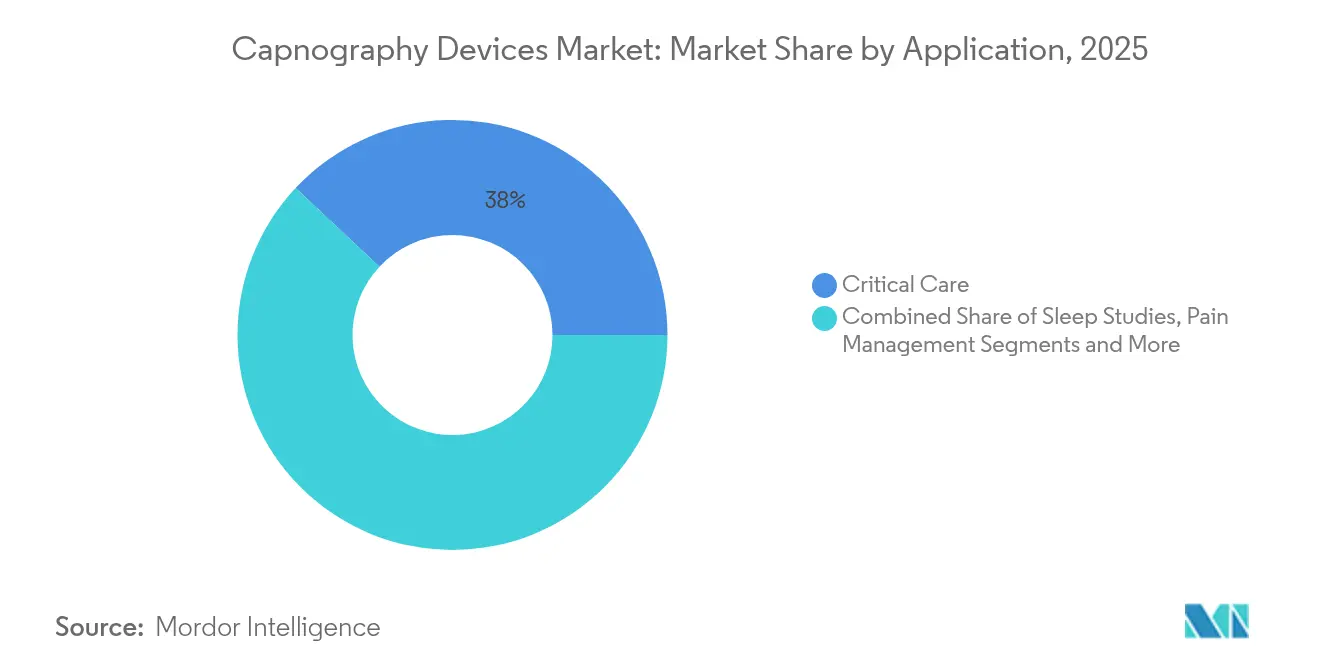

- Por aplicación, el monitoreo de cuidados críticos representó el 38,02% del tamaño del mercado de dispositivos de capnografía en 2025, mientras que la sedación para procedimientos avanza a una CAGR del 8,19% hasta 2031.

- Por usuario final, los hospitales dominaron con una participación del 66,88% en 2025; los centros quirúrgicos ambulatorios muestran la perspectiva de CAGR más alta del 8,66%.

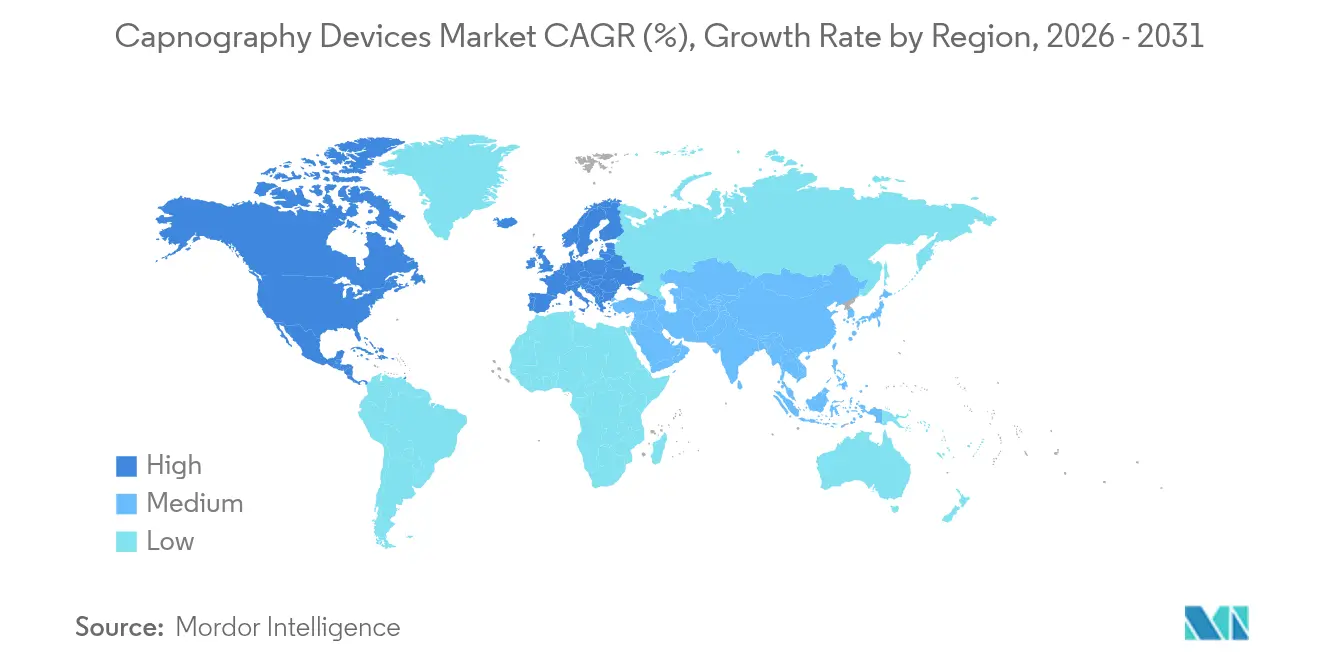

- Por geografía, América del Norte capturó el 42,32% de participación en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos de Capnografía*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Número Creciente de Cirugías en Todo el Mundo | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Prevalencia Creciente de Enfermedades Respiratorias | +1.5% | Global, particularmente en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Dispositivos de Capnografía | +1.8% | América del Norte y la UE lideran, adopción en Asia-Pacífico en seguimiento | Corto plazo (≤ 2 años) |

| Sólidas Recomendaciones de Sociedades Profesionales | +0.9% | Global, con énfasis regulatorio en mercados desarrollados | Mediano plazo (2-4 años) |

| Análisis de Forma de Onda Habilitado por Inteligencia Artificial para la Detección Temprana de Sepsis | +1.1% | América del Norte y la UE como núcleo, expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de la Capnografía en Dispositivos Portátiles de Monitoreo Remoto de Pacientes | +0.8% | Global, con adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Número Creciente de Cirugías en Todo el Mundo

Los centros quirúrgicos ambulatorios atendieron a 3,3 millones de beneficiarios de Medicare en 2024, lo que subraya un cambio sistémico hacia la atención ambulatoria donde el monitoreo respiratorio confiable es indispensable [1]Comisión Asesora de Pagos de Medicare, "Informe al Congreso: Política de Pagos de Medicare," medpac.gov. Los protocolos de recuperación mejorada y las técnicas mínimamente invasivas cada vez más complejas exigen la medición de CO₂ en tiempo real para detectar la hipoventilación antes de que caiga la saturación de oxígeno. A medida que más especialidades adoptan la sedación moderada fuera del quirófano, la adopción del mercado de dispositivos de capnografía se amplía entre gastroenterólogos, cardiólogos y equipos de manejo del dolor. Las decisiones de compra ahora priorizan monitores que sean portátiles, con batería y habilitados para Wi-Fi, lo que permite un uso fluido desde las bahías de preoperatorio hasta las de alta. Los proveedores que agrupan los desechables bajo contratos de valor están ganando terreno al reducir los costos por procedimiento en entornos ambulatorios sensibles al precio.

Prevalencia Creciente de Enfermedades Respiratorias

Las enfermedades respiratorias crónicas como la EPOC y las complicaciones posvirales continúan aumentando, lo que impulsa a los proveedores de atención médica a adoptar el monitoreo continuo de CO₂ para la detección temprana del deterioro. La capnografía ha demostrado mayor sensibilidad que la pulsioximetría por sí sola para identificar la hipoventilación, lo que está impulsando protocolos que combinan ambas modalidades en las salas de enfermedades respiratorias. Los laboratorios del sueño implementan cada vez más capnógrafos portátiles para estudios domiciliarios, lo que favorece un diagnóstico e inicio del tratamiento más rápidos para la apnea obstructiva del sueño. Las agencias de salud pública advierten sobre tasas elevadas de readmisión vinculadas a la hipoventilación nocturna no detectada, lo que lleva a las aseguradoras a reembolsar el uso de la capnografía en paquetes de atención crónica. Estas dinámicas fomentan una expansión sostenida del mercado de dispositivos de capnografía en entornos hospitalarios y domiciliarios.

Avances Tecnológicos en Capnografía

Los fabricantes han miniaturizado los sensores infrarrojos e incorporado firmware de aprendizaje automático que extrae indicadores predictivos de las formas de onda sin procesar. Los últimos módulos de micro flujo requieren un 50% menos de calibraciones y operan de manera confiable en condiciones de flujo inferiores a 200 mL min⁻¹, lo que es fundamental para casos neonatales y de transporte. Los análisis impulsados por inteligencia artificial detectan el riesgo de sepsis hasta seis horas antes de que aparezcan los síntomas convencionales, logrando una precisión de predicción del 97% en ensayos multicéntricos. La conectividad en la nube también permite el diagnóstico remoto de servicios biomédicos, reduciendo el tiempo de inactividad de los instrumentos. En conjunto, estas innovaciones ayudan a los hospitales a estandarizar una arquitectura de monitoreo única, impulsando flujos de ingresos por compras repetidas y actualizaciones de software que sustentan el crecimiento a largo plazo del mercado de dispositivos de capnografía.

Sólidas Recomendaciones de Sociedades Profesionales

Las directrices de la Sociedad Americana de Anestesiólogos, el Colegio Americano de Médicos de Urgencias y la Sociedad Europea de Endoscopia Gastrointestinal exigen el monitoreo obligatorio de CO₂ durante los procedimientos de sedación moderada. Las auditorías de cumplimiento hacen referencia cada vez más a la documentación del trazado de capnografía como prueba de vigilancia, lo que alienta a los centros a modernizar los monitores heredados. Las juntas de especialidades incorporan módulos de interpretación de formas de onda en los planes de estudio de mantenimiento de la certificación, garantizando que las nuevas generaciones de clínicos puedan leer los capnogramas con fluidez. Las aseguradoras en varios estados de EE. UU. ahora vinculan los bonos de calidad al monitoreo documentado de CO₂, integrando la capnografía más profundamente en el flujo de trabajo clínico. Este impulso regulatorio y educativo refuerza un ciclo de adopción que mantiene el mercado de dispositivos de capnografía en una trayectoria positiva.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos de Capnografía*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Tecnólogos Calificados en Respiración y Anestesia | -0.8% | Global, particularmente aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Altos Costos de Capital y Desechables de los Sistemas de Capnografía | -1.1% | Global, con mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| La Lenta Revisión de la ISO sobre Desechables de Micro Flujo Retrasa las Licitaciones | -0.6% | Global, con concentración en Europa y mercados regulados | Corto plazo (≤ 2 años) |

| Datos Neonatales Limitados sobre la Precisión del Micro Flujo a Caudal Ultrabajos | -0.4% | Global, con impacto particular en centros pediátricos especializados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Tecnólogos Calificados en Respiración y Anestesia

Las tasas de vacantes para terapeutas respiratorios y tecnólogos en anestesia superaron el 12% en 2024, un máximo histórico que ralentiza el despliegue de nuevos dispositivos[2]Sociedad Americana de Tecnólogos Radiológicos, "Encuesta de Fuerza Laboral 2024," asrt.org. Los centros sin suficiente experiencia tienen dificultades para interpretar anomalías complejas en las formas de onda, subutilizando las funciones avanzadas y debilitando la propuesta de valor clínico. Los proveedores responden con software de interpretación automática y tutoriales interactivos para acortar las curvas de aprendizaje, pero la incorporación sigue extendiendo los ciclos de adquisición. Los programas académicos amplían la matrícula pero enfrentan escasez de docentes, lo que indica que la escasez de mano de obra persistirá en el mediano plazo. En consecuencia, algunos hospitales difieren las actualizaciones de capnografía hasta que la dotación de personal se estabilice, moderando el impulso a corto plazo del mercado de dispositivos de capnografía.

Altos Costos de Capital y Desechables de los Sistemas de Capnografía

Los monitores independientes oscilan entre USD 4.500 y USD 8.000 por unidad, y las líneas de muestreo pueden agregar entre USD 6 y 10 por procedimiento, lo que tensiona los presupuestos en instalaciones de bajo margen. Las políticas de reembolso rara vez cubren los desechables directamente, lo que obliga a los administradores a justificar los gastos mediante los costos de eventos adversos evitados. En las economías emergentes, la volatilidad cambiaria agrava el riesgo de adquisición, retrasando las licitaciones hasta que los tipos de cambio se estabilicen. Los fabricantes persiguen iniciativas de reducción de costos, como instalaciones de moldeo consolidadas y conectores universales, para obtener beneficios de escala. Los modelos de suscripción que agrupan servicio, desechables y análisis están ganando aceptación, aunque los altos desembolsos iniciales siguen siendo un obstáculo que reduce la penetración del mercado de dispositivos de capnografía en geografías sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos de Capnografía

Por Producto:

La Portabilidad Impulsa la InnovaciónEl tamaño del mercado de dispositivos de capnografía para sistemas independientes representó USD 345,51 millones en 2025, equivalente al 55,12% de los ingresos totales. Los hospitales valoran sus pantallas de pantalla completa, el almacenamiento de formas de onda y las opciones avanzadas de alarma que respaldan los flujos de trabajo de cuidados críticos. Sin embargo, los dispositivos portátiles están ganando terreno rápidamente con una CAGR del 7,66% gracias a los servicios médicos de emergencia, los equipos de transporte y las consultas dentales que requieren unidades ligeras con batería. En muchas regiones, los protocolos del servicio médico de emergencia ahora tratan la capnografía como un signo vital estándar para los pacientes intubados, lo que impulsa las compras masivas por parte de las flotas de ambulancias.

La demanda de movilidad también impulsa soluciones híbridas montadas en carros que acoplan módulos portátiles cuando se necesita un análisis de alta resolución. Los fabricantes integran módems Bluetooth y celulares para que los paramédicos puedan transmitir formas de onda a los departamentos de emergencias para el triaje previo a la llegada. A medida que la conectividad se expande, las suscripciones de software se convierten en una parte creciente de los ingresos por productos, alineando los incentivos de los proveedores con el tiempo de actividad del dispositivo. Este enfoque de ecosistema posiciona las plataformas portátiles para capturar una participación incremental del mercado de dispositivos de capnografía, incluso mientras las consolas independientes siguen siendo indispensables para los entornos de cuidados intensivos.

Por Tecnología:

El Micro Flujo Gana ImpulsoLos analizadores de flujo lateral retuvieron la mayor participación del mercado de dispositivos de capnografía con el 61,78% en 2025, favorecidos por su versatilidad y compatibilidad con los monitores existentes. Sin embargo, las unidades de micro flujo están creciendo a una CAGR del 7,92% y se espera que reduzcan la brecha para 2031. Su caudal de muestreo ultrabajos minimiza el impacto del espacio muerto y mejora la precisión en neonatos, pacientes obesos y aquellos con volúmenes tidales bajos. Los estudios clínicos revelan una correlación superior entre el CO₂ al final de la espiración y el PaCO₂ arterial en patrones respiratorios variables, lo que refuerza la confianza de los clínicos.

La eficiencia operativa es otro punto de venta: las trampas de agua cerradas reducen drásticamente los cambios de filtro y disminuyen la fatiga por alarmas debidas a obstrucciones. El menor uso de desechables limita la generación de residuos, un criterio de adquisición cada vez más importante bajo los mandatos de sostenibilidad hospitalaria. A medida que los sensores de micro flujo pasan de conectores propietarios a semiestandarizados, se espera que las primas de precio se compriman, acelerando las conversiones. La tecnología de flujo principal seguirá siendo importante en los quirófanos que prefieren cubetas adheridas a las vías respiratorias para evitar retrasos en el muestreo, pero es probable que su participación se estabilice durante el horizonte de pronóstico.

Por Aplicación:

Expansión de la Sedación para ProcedimientosEl monitoreo de cuidados críticos lideró los ingresos de 2025 con USD 238,32 millones, lo que representa el 38,02% del tamaño del mercado de dispositivos de capnografía. El CO₂ al final de la espiración está arraigado en los protocolos de destete de la ventilación y los paquetes de sepsis, lo que garantiza una base instalada estable en las unidades de cuidados intensivos. Sin embargo, el crecimiento más rápido aparece en la sedación para procedimientos, que está configurada para crecer a una CAGR del 8,19% a medida que aumentan los volúmenes de endoscopia ambulatoria, electrofisiología y radiología intervencionista. Las directrices de sedación ahora estipulan el seguimiento continuo de CO₂ para detectar la hipoventilación antes de que caiga la SpO₂, desplazando la demanda hacia monitores compactos que se adaptan a salas de procedimientos concurridas.

Los departamentos de medicina del sueño también adoptan capnógrafos portátiles para la polisomnografía domiciliaria, aprovechando las actualizaciones de reembolso que favorecen las pruebas descentralizadas. Las clínicas de manejo del dolor utilizan la capnografía durante la titulación de opioides para evitar la depresión respiratoria, creando un aumento secundario en la demanda. Los consultorios veterinarios y dentales, históricamente desatendidos, representan usuarios de nicho pero en aumento a medida que los menús simplificados se adaptan a los flujos de trabajo de no anestesiólogos. En conjunto, estos desarrollos amplían la huella clínica y diversifican los flujos de ingresos dentro del mercado de dispositivos de capnografía.

Por Usuario Final:

Los Centros Ambulatorios Lideran el CrecimientoLos hospitales controlaron el 66,88% de la participación del mercado de dispositivos de capnografía en 2025, respaldados por la demanda de las unidades de cuidados intensivos, quirófanos y departamentos de emergencias. Siguen siendo el ancla para las actualizaciones de monitores multiparamétricos que agrupan la capnografía como módulo complementario. Los centros quirúrgicos ambulatorios, sin embargo, superan a todos los demás con una CAGR del 8,66% hasta 2031. La presión de costos y la preferencia de los pacientes por el alta el mismo día impulsan la migración de procedimientos, haciendo atractivos los capnógrafos compactos habilitados para Wi-Fi. Estas instalaciones a menudo estandarizan los consumibles para agilizar las cadenas de suministro, fomentando acuerdos con un único proveedor.

Las agencias de atención domiciliaria y las redes de tele-UCI también exploran sensores de CO₂ portátiles que alimentan paneles de control remotos, aunque las vías de reembolso aún están evolucionando. Las organizaciones del servicio médico de emergencia continúan los ciclos de actualización de complementos a medida que la evidencia se acumula de que el CO₂ al final de la espiración prehospitalario mejora el éxito de la intubación y la atención posterior a la reanimación. En conjunto, se espera que los segmentos no hospitalarios aumenten su participación combinada en el tamaño del mercado de dispositivos de capnografía, protegiendo a los proveedores contra las fluctuaciones presupuestarias en el sector de atención aguda.

Análisis Geográfico

Mercado de Dispositivos de Capnografía en América del Norte

América del Norte se mantuvo como el mayor contribuyente regional con el 42,32% de los ingresos de 2025, impulsado por la adopción temprana por parte de los médicos, una amplia cobertura de reembolso y una sólida presencia de proveedores. La alineación federal con la norma ISO 13485 y los ágiles procedimientos 510(k) acortan el tiempo de comercialización de las mejoras de productos, manteniendo actualizadas las carteras nacionales. Las alianzas estratégicas de interoperabilidad, como la integración Masimo-Philips de 2024 que incorporó la tecnología NomoLine en los monitores multiparamétricos, ofrecen a los proveedores una hoja de ruta de actualización más sencilla.

Mercado de Dispositivos de Capnografía en Europa

Europa ofrece un crecimiento estable impulsado por la sustitución de equipos, anclado en estrictos protocolos de seguridad. Las normas de transparencia en la cadena de suministro de la Comisión Europea de 2025 obligan a los fabricantes a garantizar la continuidad de los consumibles de capnografía, fomentando marcos de adquisición resilientes. Los sistemas nacionales de salud prefieren monitores integrados que consoliden la capnografía, la oximetría y la hemodinámica para minimizar el desorden en la cabecera del paciente. Mientras tanto, la financiación regional para proyectos piloto de salud digital acelera la adopción de capnógrafos conectados a la nube en clínicas rurales.

Mercado de Dispositivos de Capnografía en Asia-Pacífico, Oriente Medio y África, y América del Sur

Asia-Pacífico representa la región de mayor crecimiento con una CAGR del 9,08% hasta 2031, impulsada por el aumento de los volúmenes quirúrgicos, la construcción de hospitales urbanos y la creciente incidencia de enfermedades respiratorias crónicas. Las iniciativas gubernamentales que subvencionan la expansión de camas de UCI en China e India estimulan indirectamente la demanda del mercado de dispositivos de capnografía. Aunque los plazos regulatorios varían según el país, el impulso hacia las asociaciones de fabricación local está reduciendo los aranceles de importación y acelerando los despliegues. Australia, Japón y Corea del Sur continúan siendo mercados de tecnología premium donde el análisis de formas de onda mejorado con inteligencia artificial atrae una atención temprana. Oriente Medio y África y América del Sur van a la zaga en adopción, pero muestran repuntes donde las asociaciones público-privadas llevan infraestructura moderna de cuidados críticos a los centros terciarios.

Panorama Competitivo

El espacio de la capnografía presenta un nivel de concentración moderado donde los cinco principales proveedores superan el 65% de participación combinada, aunque la posibilidad de cambio sigue siendo viable debido a los conectores estándar y los precios competitivos de los desechables. Medtronic apuntala su liderazgo en la cartera Microstream, reconocida por su precisión a bajo caudal y sus amplias integraciones con fabricantes de equipos originales. Masimo le sigue de cerca, aprovechando sus conjuntos de muestreo sin agua NomoLine que reducen el tiempo de mantenimiento y mejoran el control de infecciones. Philips y Dräger refuerzan sus posiciones incorporando módulos de capnografía en los monitores de pacientes existentes, reduciendo así el desembolso de capital incremental para los hospitales.

Las colaboraciones estratégicas definen el manual de estrategias actual. El acuerdo Masimo-Philips de junio de 2024 permitió la transmisión de formas de onda en modo plug-and-play a los monitores IntelliVue, reduciendo las necesidades de capacitación para flotas mixtas. La adquisición en 2025 por parte de Becton Dickinson de una unidad de monitoreo hemodinámico tiene como objetivo la venta cruzada de desechables de capnografía en su extensa base de clientes de cuidados críticos. Los nuevos participantes apuntan a sensores portátiles y análisis basados en inteligencia artificial, con la esperanza de eludir los ciclos de capital arraigados. Sin embargo, se enfrentan a obstáculos en la validación clínica y la codificación de reembolsos, ambos de los cuales favorecen a las empresas establecidas con infraestructuras de servicio consolidadas.

La ventaja competitiva depende cada vez más del software. Los proveedores que lanzan actualizaciones de algoritmos para detectar apnea, obstrucción de las vías respiratorias y sepsis temprana acumulan valor más allá de los márgenes de hardware, fomentando los ingresos por suscripción. Las pasarelas de datos de arquitectura abierta se están convirtiendo en un requisito básico a medida que los directores de información de los sistemas de salud insisten en una integración perfecta con los registros electrónicos de salud. Se espera que los fabricantes que demuestren solidez en ciberseguridad y cumplan con la guía de lista de materiales de software previo a la comercialización de la FDA de 2025 ganen la confianza de las partes interesadas y amplíen su presencia en el mercado de dispositivos de capnografía.

Líderes de la Industria de Dispositivos de Capnografía

Becton, Dickinson and Company

Koninklijke Philips N.V.

Masimo Corporation

Medtronic Plc

Nihon Kohden Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Dispositivos de Capnografía Incluidas en este Informe

- Medtronic

- Koninklijke Philips

- Masimo

- Dragerwerk

- Nihon Kohden

- Beckton Dickinson

- Smiths Medical (Smiths Group)

- Nonin Medical

- SunMed

- Infinium Medical

- Welch Allyn (Hillrom / Baxter)

- DiMedica

- GE Healthcare

- Zoll Medical

- Hamilton Medical

- Mindray

- Teleflex

- Capnomed

- Qinhuangdao Kapunuomaite Medical

- CapnoMedical (CapnoAcademy)

Leer el Análisis de las Empresas del Mercado de Dispositivos de Capnografía

Desarrollos Recientes de la Industria en el Mercado de Dispositivos de Capnografía

- Septiembre de 2022: SunMed obtuvo la certificación del Reglamento de Dispositivos Médicos de la UE en nueve familias de productos respiratorios, incluidos los conjuntos de muestreo de capnografía, lo que permite un suministro ininterrumpido dentro de los mercados europeos.

- Junio de 2022: GE Healthcare y Medtronic recibieron la autorización 510(k) de la FDA y el marcado CE para integrar la capnografía Microstream en la plataforma CARESCAPE, ampliando las funciones avanzadas de monitoreo para entornos perioperatorios y de UCI.

Alcance del Informe Global del Mercado de Dispositivos de Capnografía

Los dispositivos de capnografía se utilizan en el monitoreo de la concentración o presión parcial de dióxido de carbono en los gases respiratorios.

El mercado de dispositivos de capnografía está segmentado por producto (portátil e independiente), tecnología (flujo lateral, flujo principal y micro flujo), aplicación (cuidados críticos, estudios del sueño, manejo del dolor, sedación para procedimientos y otras aplicaciones), usuario final (hospitales, centros quirúrgicos ambulatorios y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo.

El informe ofrece el valor (en USD) para los segmentos anteriores.

Resumen de la Segmentación

| Portátil |

| Independiente |

| Flujo Lateral |

| Flujo Principal |

| Micro Flujo |

| Cuidados Críticos |

| Estudios del Sueño |

| Manejo del Dolor |

| Sedación para Procedimientos |

| Otras Aplicaciones |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Portátil | |

| Independiente | ||

| Por Tecnología | Flujo Lateral | |

| Flujo Principal | ||

| Micro Flujo | ||

| Por Aplicación | Cuidados Críticos | |

| Estudios del Sueño | ||

| Manejo del Dolor | ||

| Sedación para Procedimientos | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Dispositivos de Capnografía?

Se espera que el tamaño del Mercado de Dispositivos de Capnografía alcance USD 669,4 millones en 2026 y crezca a una CAGR del 6,79% para alcanzar USD 929,58 millones en 2031.

¿Cuáles son las principales barreras para una adopción más amplia de la capnografía?

Los altos costos de capital y de desechables, junto con la escasez de tecnólogos calificados en respiración y anestesia, siguen siendo los principales obstáculos para una penetración de mercado más rápida.

¿Quiénes son los actores clave en el Mercado de Dispositivos de Capnografía?

Becton, Dickinson and Company, Koninklijke Philips N.V., Masimo Corporation, Medtronic Plc y Nihon Kohden Corporation son las principales empresas que operan en el Mercado de Dispositivos de Capnografía.

¿Cuál es la región de más rápido crecimiento en el Mercado de Dispositivos de Capnografía?

Asia-Pacífico muestra la CAGR regional más alta del 9,08%, impulsada por el aumento de los volúmenes quirúrgicos, las inversiones en capacidad de UCI y la rápida adopción de tecnologías médicas habilitadas por inteligencia artificial.

¿Qué región tiene la mayor participación en el Mercado de Dispositivos de Capnografía?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Dispositivos de Capnografía.

Última actualización de la página el: