Tamaño y Participación del Mercado de Dispositivos para Apnea del Sueño

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Apnea del Sueño por Mordor Intelligence

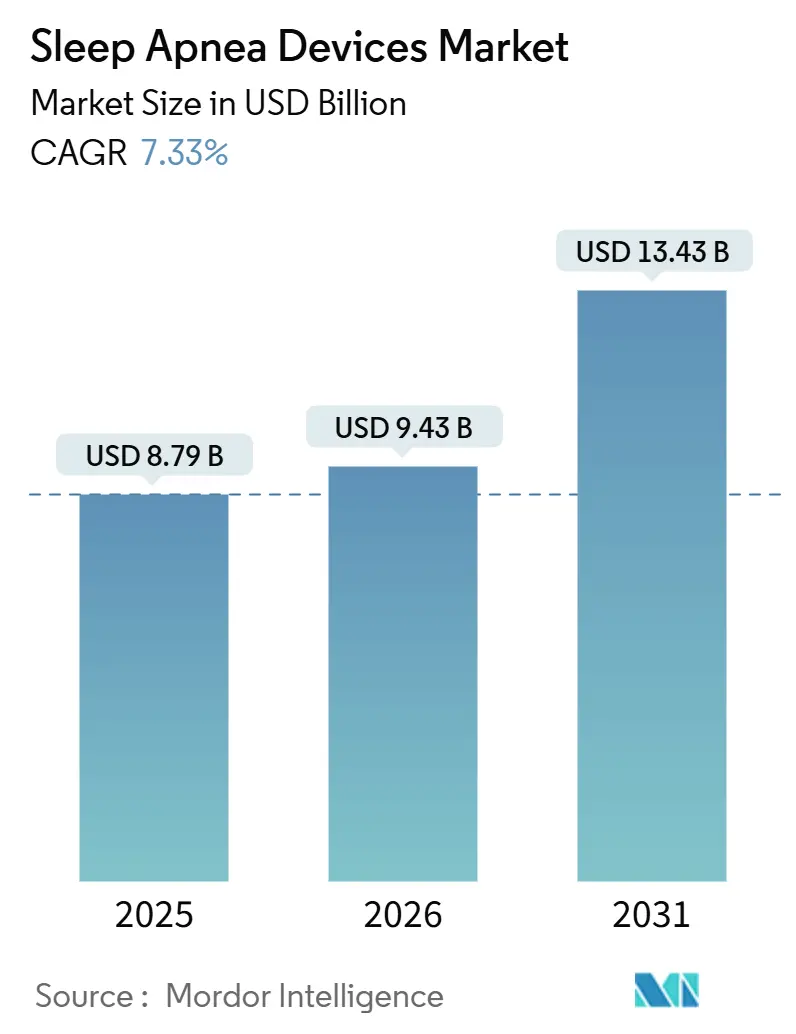

Se espera que el tamaño del Mercado de Dispositivos para Apnea del Sueño aumente de USD 8,79 mil millones en 2025 a USD 9,43 mil millones en 2026 y alcance USD 13,43 mil millones en 2031, creciendo a una CAGR del 7,33% durante 2026-2031.

El crecimiento estructural se apoya menos en el volumen incremental de unidades y más en la reforma del reembolso, los mandatos de diversificación de proveedores que siguieron al retiro del mercado de Philips Respironics y el cambio hacia hardware conectado a la nube que convierte las ventas únicas de equipos en ingresos recurrentes por software. El escrutinio regulatorio se intensificó después de que Philips registrara un cargo acumulado por retiro de EUR 1.100 millones (USD 1.200 millones) y firmara un decreto de consentimiento con la Administración de Alimentos y Medicamentos (FDA) en abril de 2024, lo que llevó a hospitales y distribuidores de equipos médicos duraderos (DME) a abastecerse de dispositivos de dos fuentes y a acelerar los ciclos de licitación. La estimulación del nervio hipogloso, autorizada para la apnea obstructiva del sueño (AOS) de moderada a grave en 2024, creó una alternativa premium a la terapia de presión positiva en las vías respiratorias, mientras que las plataformas de adherencia impulsadas por inteligencia artificial comenzaron a generar honorarios de monitoreo remoto de pacientes bajo el programa Medicare de los Estados Unidos. Los Centros de Servicios de Medicare y Medicaid (CMS) de los Estados Unidos reportaron una tasa de pagos incorrectos del 12,5% para dispositivos de asistencia respiratoria en 2024, lo que señala auditorías de documentación más estrictas que favorecen a los proveedores capaces de integrar flujos de trabajo de registros electrónicos de salud.[1]Cigna, "Política de Cobertura 057 Tratamiento de la Apnea Obstructiva del Sueño," CIGNA.COM

Los principales impulsores incluyen una prevalencia récord de AOS vinculada a la obesidad, una cobertura de seguro más amplia para dispositivos de presión positiva en las vías respiratorias (PAP) conectados a la nube y aparatos orales, y la autorización de la FDA de algoritmos de aprendizaje automático que autotitulan la configuración de presión en tiempo real.

Conclusiones Clave del Informe

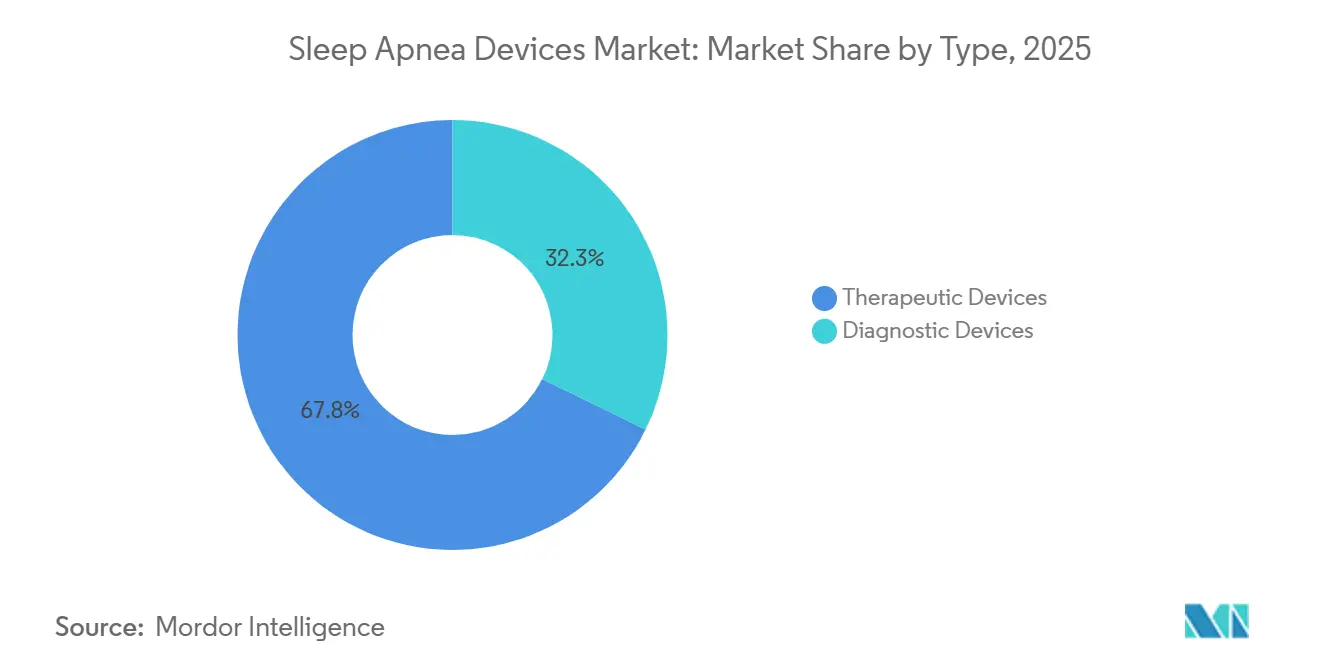

- Por tipo, los dispositivos terapéuticos capturaron el 67,75% de la participación del mercado de dispositivos para apnea del sueño en 2025.

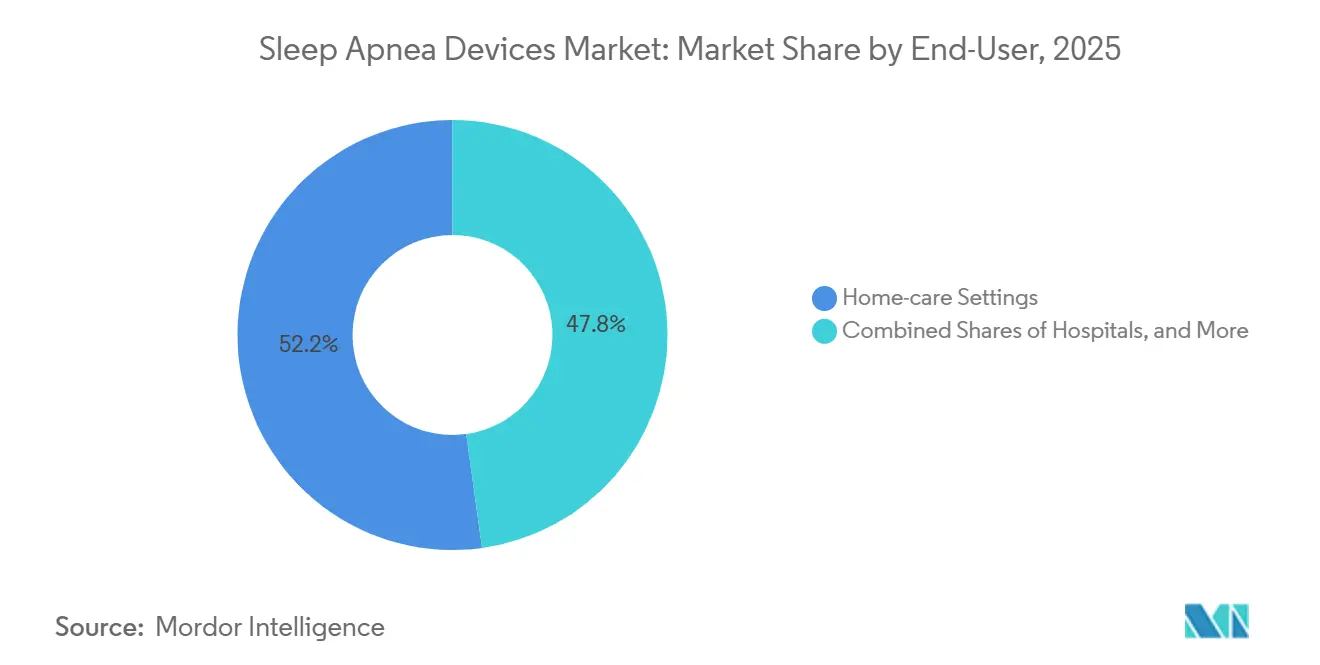

- Por usuario final, los entornos de atención domiciliaria representaron el 52,20% de los ingresos de 2025 y se proyecta que crecerán al 7,20% hasta 2031.

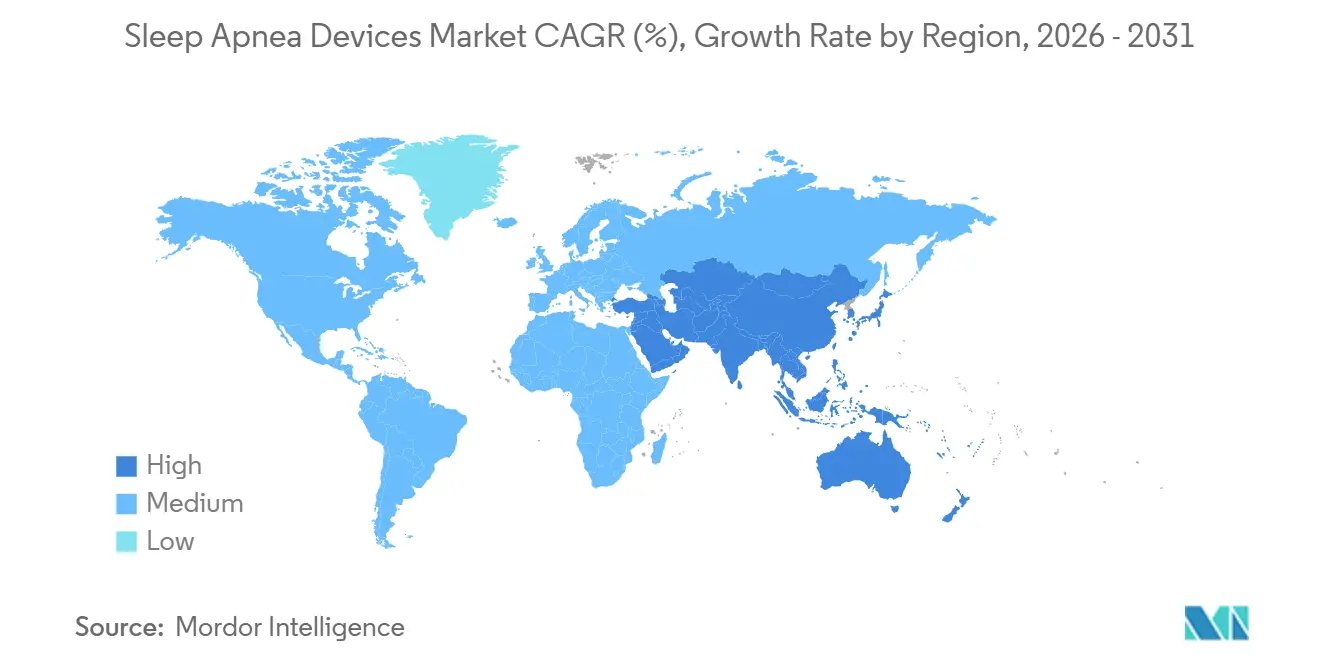

- Por geografía, se prevé que la región de Asia-Pacífico exhiba la CAGR regional más rápida del 8,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Apnea del Sueño

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento de la prevalencia global de AOS vinculada a la obesidad | 1.8% | Global, agudo en América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Ampliación de la cobertura de seguros para dispositivos PAP y aparatos orales | 1.5% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Avances tecnológicos en dispositivos PAP y HST conectados a la nube | 1.3% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción acelerada de plataformas de coaching de adherencia impulsadas por inteligencia artificial | 1.0% | América del Norte y Europa, programas piloto en APAC | Corto plazo (≤ 2 años) |

| Programas de bienestar corporativo que exigen el cribado de apnea del sueño en la fuerza laboral | 0.6% | América del Norte, adopción selectiva en Europa | Mediano plazo (2-4 años) |

| Diversificación de proveedores tras el retiro del mercado que acelera la adopción de marcas emergentes | 1.2% | Global, más pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Global de AOS Vinculada a la Obesidad

Los Estados Unidos contabilizaron aproximadamente 61 millones de casos de AOS en 2025 y se proyecta que alcancen 77 millones para 2050, impulsados por el envejecimiento de la población y una mejor detección más que por la obesidad por sí sola. Las naciones de Oriente Medio y África del Norte muestran curvas más pronunciadas a medida que los estilos de vida urbanos y las tasas de diabetes tipo 2 aumentan.[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Informes de Dispositivos Médicos: Retiro del Mercado de Philips Respironics," fda.gov La obesidad sigue siendo el factor de riesgo modificable más importante para la apnea obstructiva del sueño (AOS), y las curvas epidemiológicas de ambas condiciones aumentan en paralelo. En candidatos quirúrgicos con obesidad mórbida, la prevalencia de AOS alcanza el 95% para niveles de índice de masa corporal superiores a 60. Sin embargo, de los 30 millones de adultos estadounidenses estimados con apnea del sueño, solo 6 millones tienen un diagnóstico formal. Esta necesidad clínica latente sustenta la demanda sostenida de dispositivos de diagnóstico, accesorios de monitoreo remoto y soluciones de terapia a largo plazo. Las aseguradoras reconocen cada vez más la carga económica derivada de la apnea no tratada, como las hospitalizaciones relacionadas con la hipertensión, lo que hace que la expansión de la cobertura sea atractiva tanto política como fiscalmente.

Ampliación de la Cobertura de Seguros para Dispositivos PAP y Aparatos Orales

Las reformas de reembolso ahora abarcan un conjunto más amplio de tratamientos. En los Estados Unidos, los Centros de Servicios de Medicare y Medicaid reembolsan la presión positiva continua en las vías respiratorias (CPAP) iniciada tanto por polisomnografía en laboratorio como por pruebas domiciliarias calificadas[3]Cigna, "Política de Cobertura 057 Tratamiento de la Apnea Obstructiva del Sueño," CIGNA.COM . La cobertura se extiende además a los aparatos orales y la estimulación del nervio hipogloso cuando los pacientes cumplen criterios clínicos específicos. Cambios de política similares en Francia, Alemania y Japón acortan los períodos de recuperación de la inversión en la compra de dispositivos y elevan los ciclos de reemplazo. Los pagadores también han instituido auditorías de adherencia, vinculando los pagos de alquiler continuos a la carga de datos de uso, un acuerdo que incentiva los ecosistemas de hardware y software conectados.

Avances Tecnológicos en Dispositivos PAP y HST Conectados a la Nube

La FDA autorizó el algoritmo Smart Comfort de ResMed en diciembre de 2025, validando el aprendizaje automático entrenado en 100 millones de noches de terapia para autotitular en tiempo real. La telemetría en la nube convierte los dispositivos en puntos de conexión de salud conectada que generan ingresos de software como servicio a través de paneles de adherencia y mantenimiento predictivo. La innovación en dispositivos ha girado en torno a tres pilares: miniaturización, conectividad y comodidad del usuario. ResMed reporta más de 170 millones de perfiles de pacientes conectados a la nube en su flota de dispositivos PAP, lo que permite cargas de datos nocturnas y coaching de cumplimiento automatizado. Los algoritmos adaptativos en las unidades avanzadas de servoventilación ajustan el soporte de presión respiración a respiración, reduciendo los índices de apnea-hipopnea casi a la mitad en comparación con la CPAP de presión fija. Los sensores de prueba de sueño domiciliaria se han reducido a factores de forma del tamaño de la punta del dedo, pero conservan una precisión de grado clínico, como confirman las autorizaciones de la FDA de 2024. En conjunto, estas mejoras abordan las barreras históricas de adherencia y proporcionan las métricas objetivas necesarias para el reembolso basado en valor.

Adopción Acelerada de Plataformas de Coaching de Adherencia Impulsadas por Inteligencia Artificial

El abandono histórico de la terapia PAP superó el 30% en el primer año, erosionando los rendimientos de los distribuidores de equipos médicos duraderos bajo modelos de alquiler con opción a compra. Los CMS añadieron códigos de monitoreo remoto de pacientes en 2024, permitiendo la facturación mensual por revisión de datos y consultas virtuales. Los proveedores incorporan incentivos de ciencias del comportamiento y paneles gamificados; la estrategia tanto reduce la deserción como convierte el soporte de adherencia de un centro de costos en una fuente de ingresos. Inspire Medical Systems replicó el enfoque añadiendo una aplicación complementaria para su estimulador del nervio hipogloso.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Retiros del mercado y preocupaciones de seguridad que erosionan la confianza del paciente | -1.2% | Global, más agudo en América del Norte | Corto plazo (≤ 2 años) |

| Escaso cumplimiento del paciente y abandono del dispositivo | -0.9% | Global | Largo plazo (≥ 4 años) |

| Normas de ciberseguridad más estrictas que elevan los costos de los dispositivos conectados | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Dispositivos de detección portátiles de venta libre que canibalizan las ventas de dispositivos clínicos | -0.7% | América del Norte, emergente en Europa y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retiros del Mercado y Preocupaciones de Seguridad que Socavan la Confianza del Paciente

El retiro del mercado de Philips Respironics entre 2021 y 2024, que abarcó millones de unidades de CPAP, BiPAP y ventiladores, vinculó la degradación de la espuma a lesiones respiratorias y 560 muertes, según los informes de dispositivos médicos de la FDA[4]FDA, "Base de Datos de Retiros de Dispositivos Médicos," FDA.GOV. El retiro del mercado de Philips Respironics, iniciado en junio de 2021 y escalando hasta 2024, retiró del servicio millones de dispositivos de presión positiva continua en las vías respiratorias y de presión positiva en las vías respiratorias de dos niveles debido a la degradación de la espuma de poliuretano de base poliéster, que liberaba partículas y compuestos orgánicos volátiles hacia las vías respiratorias, desencadenando el mayor retiro de Clase I en la historia de los dispositivos respiratorios. Los efectos secundarios del retiro se extendieron más allá de Philips; ResMed emitió un retiro voluntario de modelos específicos de mascarillas en enero de 2024 debido a riesgos relacionados con imanes para pacientes con dispositivos cardíacos implantados, y el mayor escrutinio de la FDA ha prolongado los plazos de revisión previa a la comercialización para nuevos productos respiratorios. Los grupos de defensa de pacientes reportan una ansiedad persistente sobre la integridad de la espuma y la desgasificación, lo que ha elevado la demanda de divulgaciones transparentes sobre el origen de los materiales y certificaciones de pruebas de terceros. Los fabricantes están respondiendo migrando a materiales de atenuación de sonido a base de silicona y publicando listas detalladas de materiales, pero reconstruir la confianza sigue siendo un esfuerzo de varios años que limita los precios premium y complica el lanzamiento de nuevos productos.

Escaso Cumplimiento del Paciente y Abandono del Dispositivo

La terapia de presión positiva continua en las vías respiratorias impone un ritual nocturno de colocarse una mascarilla, tolerar el aire a presión y gestionar el mantenimiento del equipo, lo que compite con los hábitos de sueño arraigados, y los datos de adherencia en el mundo real muestran consistentemente que entre el 25 y el 35% de los pacientes interrumpen el uso en los primeros 12 meses a pesar de las mejoras objetivas en el índice de apnea-hipopnea. Los aparatos orales ofrecen una alternativa de menor carga para la apnea obstructiva del sueño de leve a moderada. Sin embargo, las directrices de la Academia Americana de Medicina del Sueño aún los posicionan como terapia de segunda línea, lo que limita su adopción entre los pacientes que podrían tolerarlos mejor que los dispositivos de presión positiva en las vías respiratorias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Auge del Diagnóstico Supera la Base Terapéutica

Los dispositivos de diagnóstico se están expandiendo a una CAGR del 11,45% hasta 2031, casi el doble del ritmo del mercado en general, a medida que los pagadores endurecen los requisitos de documentación y los kits de prueba de sueño domiciliaria desplazan la costosa polisomnografía en laboratorio para los casos de apnea obstructiva del sueño no complicados. La Academia Americana de Medicina del Sueño actualizó los estándares de acreditación en enero de 2025 para reconocer los dispositivos de Tipo 3 y Tipo 4 que miden el flujo de aire, el esfuerzo respiratorio, la saturación de oxígeno y, en algunos casos, la actigrafía como aceptables para pacientes con probabilidad de prueba previa de moderada a alta, comprimiendo así los costos de diagnóstico de aproximadamente USD 2.000 por estudio en laboratorio a menos de USD 300 por prueba domiciliaria. Los sistemas de polisomnografía conservan un papel para los casos complejos que involucran apnea central del sueño, trastorno de movimiento periódico de las extremidades o narcolepsia sospechada, pero el volumen está migrando hacia entornos ambulatorios. Los oxímetros de pulso y los dispositivos portátiles de actigrafía sirven como herramientas de cribado en lugar de diagnósticos definitivos. Sin embargo, su ubicuidad en los dispositivos de bienestar para el consumidor —el Apple Watch Series 10 y el Samsung Galaxy Watch recibieron ambos autorización de la FDA en 2024 para la notificación de apnea del sueño— plantea la posibilidad de que millones de personas omitan por completo las vías clínicas.

Los dispositivos terapéuticos representaron el 67,75% de la participación de mercado en 2025, anclados por la base instalada de sistemas de presión positiva continua, presión positiva de dos niveles y presión positiva automática en las vías respiratorias que se benefician del estándar de vida útil de reemplazo de 5 años de Medicare. Los dispositivos de presión positiva en las vías respiratorias, subdivididos en variantes continuas, de dos niveles y automáticas, constituyen el segmento terapéutico más significativo. Sin embargo, la diferenciación ha pasado de la ergonomía del hardware a los algoritmos de personalización conectados a la nube, como el Smart Comfort de ResMed, que recibió autorización de la FDA en diciembre de 2025 y aprovecha más de 100 millones de noches de pacientes para autotitular la configuración de presión.

Por Usuario Final: El Dominio de la Atención Domiciliaria Refleja el Reembolso y la Conveniencia

Los entornos de atención domiciliaria representaron el 52,20% de la participación de mercado en 2025 y se prevé que crezcan al 7,20% anual hasta 2031, una trayectoria moldeada por la estructura de reembolso de alquiler con opción a compra de Medicare, la proliferación de códigos de monitoreo remoto de pacientes y la preferencia de los pacientes por la terapia en el hogar frente a la atención en instalaciones. Los proveedores de equipos médicos duraderos han evolucionado de distribuidores transaccionales de dispositivos a coordinadores de atención longitudinal, incorporando plataformas de coaching de adherencia y kits de prueba de sueño domiciliaria, que comprimen los costos de diagnóstico de aproximadamente USD 2.000 por estudio en laboratorio a menos de USD 300. Estos desarrollos han acelerado el cambio hacia vías de atención descentralizadas, permitiendo a los médicos de atención primaria solicitar pruebas sin derivación de un especialista en sueño.

Los hospitales conservaron una participación sustancial, impulsada por la polisomnografía en laboratorio para casos complejos, la implantación quirúrgica de dispositivos de estimulación del nervio hipogloso y el manejo agudo de la apnea central del sueño en poblaciones con insuficiencia cardíaca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 41,56% de la participación de mercado en 2025, anclada por las vías de reembolso consolidadas de Medicare y los pagadores privados, una base instalada madura que supera los 10 millones de usuarios activos de presión positiva continua en las vías respiratorias, y la concentración de proveedores de plataformas ResMed, Philips y Fisher & Paykel que dominan las cadenas de suministro de equipos médicos duraderos. El decreto de consentimiento de la FDA contra Philips en abril de 2024, que prohíbe las ventas en los Estados Unidos hasta que la empresa demuestre un cumplimiento sostenido de las regulaciones del sistema de calidad, aceleró la redistribución de la participación de mercado; Canadá y México exhiben un crecimiento más lento debido a poblaciones más pequeñas y una infraestructura de atención domiciliaria menos desarrollada, aunque ambos mercados se benefician de la distribución transfronteriza de equipos médicos duraderos y la expansión de clínicas privadas del sueño que evitan los tiempos de espera del sistema público. La madurez regulatoria de América del Norte crea tanto estabilidad como saturación; el crecimiento incremental depende de los ciclos de reemplazo, las mejoras en la adherencia y la penetración de alternativas de alto margen como la estimulación del nervio hipogloso, que amplió su población objetivo en los Estados Unidos a aproximadamente 1,5 millones después de que la FDA ampliara las indicaciones a la apnea obstructiva del sueño moderada en 2024.

Se prevé que Asia-Pacífico registre una CAGR del 8,9% de 2025 a 2030, la trayectoria regional más rápida en el mercado global de Dispositivos para Apnea del Sueño. Los datos de prevalencia destacan una demanda latente sustancial: las revisiones sistemáticas estiman las tasas de AOS en adultos de hasta el 23,6% en China y sugieren que India puede albergar más de 50 millones de adultos afectados. El diagnóstico sigue siendo limitado por la conciencia médica y la escasez de laboratorios del sueño, pero las expansiones del seguro gubernamental en China e India están financiando la adopción de kits portátiles de prueba de sueño domiciliaria. Las marcas multinacionales se asocian con cadenas de terapia respiratoria y portales de telesalud para implementar programas de préstamo de CPAP que se convierten en compras domésticas una vez que se demuestra la adherencia.

Panorama Competitivo

El mercado de Dispositivos para Apnea del Sueño exhibe una concentración moderada liderada por ResMed, Koninklijke Philips y Fisher & Paykel Healthcare. El retiro del mercado de varios años de Philips ha impulsado un cambio estructural: ResMed capturó la demanda de transición escalando la capacidad de producción y lanzando subsidios para dispositivos de reemplazo. Fisher & Paykel aprovechó su experiencia en humidificación e interfaces para ganar licitaciones hospitalarias que buscaban alternativas certificadas en seguridad. En conjunto, las tres principales empresas representan aproximadamente el 62% de los ingresos de 2025, mientras que competidores de nivel medio como Inspire Medical Systems y Vivos Therapeutics se labran nichos especializados.

Las prioridades estratégicas han pasado de las ventas de dispositivos individuales al control del ecosistema. Las plataformas Brightree y AirView de ResMed sincronizan los flujos de trabajo de diagnóstico, terapia y facturación, generando ingresos recurrentes de software como servicio e integrando la marca en las operaciones de los proveedores. Fisher & Paykel acelera la innovación en interfaces, evidenciada por una subvención de agosto de 2024 para desarrollar una cánula nasal de baja presión optimizada para uso nocturno. Inspire Medical Systems, por su parte, domina el segmento de neuroestimulación implantable tras la aprobación de la FDA para su dispositivo de próxima generación en agosto de 2024.

El riesgo competitivo también emana ahora de las empresas de electrónica de consumo. El algoritmo de detección de apnea del sueño de Samsung, autorizado por la FDA para su Galaxy Watch, posiciona las pantallas portátiles como una puerta de entrada diagnóstica de primer contacto. Aunque los relojes inteligentes no reemplazan las pruebas confirmatorias, amplían el grupo de derivaciones y pueden desviar la propiedad de los datos de los fabricantes de dispositivos tradicionales. Los actores establecidos están, por tanto, forjando alianzas con operadores de telesalud para asegurar la integración en las vías de atención, vincular el financiamiento de dispositivos a la adherencia documentada y asegurar conjuntos de datos desidentificados para el perfeccionamiento del aprendizaje automático.

Líderes de la Industria de Dispositivos para Apnea del Sueño

ResMed Inc.

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Ltd.

Drive DeVilbiss Healthcare LLC

Inspire Medical Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: ProSomnus Sleep Technologies anunció que había recibido la autorización 510(k) de Clase II de la Administración de Alimentos y Medicamentos de los Estados Unidos para su Dispositivo OSA RPMO₂. La autorización de la FDA, bajo los códigos de producto DQA, LQZ, LRK, PLC y OUG (FDA K252765), representó un hito clave. El dispositivo integró la terapia con aparato oral para la apnea obstructiva del sueño con capacidades avanzadas de monitoreo fisiológico.

- Diciembre de 2025: ResMed obtuvo la autorización 510(k) de la FDA para su algoritmo Smart Comfort, entrenado en 100 millones de noches de pacientes, para ajustar automáticamente la configuración de PAP, permitiendo la optimización remota a través de myAir y AirView.

- Agosto de 2025: Nyxoah obtuvo la aprobación de la FDA para su sistema de neuroestimulación bilateral Genio para AOS de moderada a grave con IAH de 15 a 65.

- Abril de 2025: ResMed lanzó NightOwl, un kit de prueba de sueño domiciliaria autorizado por la FDA, ahora disponible en todo los Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de dispositivos para apnea del sueño abarca equipos de diagnóstico regulados (sistemas de polisomnografía, kits de prueba de sueño en el hogar, oxímetros) y hardware terapéutico como sistemas de presión positiva en las vías respiratorias, unidades de servoventilación adaptativa e interfaces de paciente relacionadas que se venden nuevas para el manejo de la apnea obstructiva, central o compleja del sueño en hospitales, laboratorios del sueño y entornos de atención domiciliaria en todo el mundo.

Exclusiones del alcance: El estudio omite los dispositivos dentales orales minoristas y las aplicaciones móviles de seguimiento del sueño para consumidores que carecen de aprobación regulatoria.

Descripción general de la segmentación

- Por Tipo

- Dispositivos de Diagnóstico

- Sistemas de Polisomnografía (PSG en Laboratorio)

- Kits de Prueba de Sueño Domiciliaria (Tipo 3/4)

- Oxímetros de Pulso

- Dispositivos Portátiles de Actigrafía

- Otros

- Dispositivos Terapéuticos

- Dispositivos de Presión Positiva en las Vías Respiratorias (PAP)

- PAP Continua (CPAP)

- PAP de Dos Niveles (BiPAP)

- PAP Automática (Auto-PAP)

- Servoventilación Adaptativa (ASV)

- Aparatos Orales

- Implantes de Estimulación del Nervio Hipogloso

- Dispositivos de Oxigenoterapia

- Concentradores de Oxígeno Estacionarios

- Concentradores de Oxígeno Portátiles

- Sistemas de Limpieza de Vías Respiratorias

- Mascarillas Nasales y de Cara Completa

- Accesorios y Consumibles

- Dispositivos de Presión Positiva en las Vías Respiratorias (PAP)

- Dispositivos de Diagnóstico

- Por Usuario Final

- Hospitales

- Entornos de Atención Domiciliaria

- Clínicas Ambulatorias Quirúrgicas y Especializadas

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a terapeutas respiratorios, ingenieros biomédicos, especialistas en reembolsos y gerentes de adquisiciones en América del Norte, Europa y Asia Pacífico. Estas conversaciones pusieron a prueba los supuestos de prevalencia, las tasas de adherencia a PAP, los tiempos de espera para diagnóstico y los descuentos de precios enmascarados, lo que nos ayudó a conciliar los insumos secundarios y a ajustar los impulsores de crecimiento regionales.

Investigación documental

Comenzamos con conjuntos de datos de acceso público de la Organización Mundial de la Salud, la Academia Americana de Medicina del Sueño, la Sociedad Respiratoria Europea y los ministerios de salud nacionales para mapear la prevalencia diagnosticada, los volúmenes de procedimientos y las políticas de reembolso en 17 países clave. Los flujos comerciales y los aranceles de importación se rastrearon a través de UN Comtrade, mientras que los historiales de retiro y aprobación de dispositivos se obtuvieron de la base de datos 510(k) de la FDA de EE. UU. y del portal EU MDR para registrar los puntos de inflexión del mercado.

Los archivos de empresas, las presentaciones para inversores y los archivos de noticias seleccionados en Dow Jones Factiva enriquecieron la inteligencia de precios y competitiva, y D&B Hoovers proporcionó divisiones de ingresos que fundamentaron los supuestos del precio de venta promedio (ASP). El análisis de patentes de Questel identificó subtecnologías emergentes, señalando futuros nichos de demanda. Esta lista es ilustrativa; muchas referencias adicionales de fuentes abiertas y por suscripción informaron la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Un modelo de arriba hacia abajo parte de la prevalencia de apnea obstructiva del sueño a nivel de país, las tasas de diagnóstico y la penetración de la terapia; estos grupos se convierten en demanda de unidades a través de la capacidad del laboratorio del sueño, los ciclos de reemplazo de PAP y las proporciones de reorden de mascarillas. Las consolidaciones de proveedores y las verificaciones de canales actúan como aproximaciones selectivas de abajo hacia arriba para validar los totales y ajustar los valores atípicos. Variables clave como la incidencia de obesidad, el gasto sanitario per cápita, la cobertura de reembolso para HST y la apertura de nuevos laboratorios del sueño impulsan los pronósticos de volumen, mientras que las trayectorias de ASP reflejan los cambios de oferta impulsados por retiros y las tendencias de costos de componentes. La regresión multivariante proyecta los valores de 2026-2030, con análisis de escenarios que someten a prueba de estrés los cambios en reembolsos y adherencia. Las brechas en los insumos de abajo hacia arriba se salvan triangulando métricas proxy, por ejemplo, envíos de ventiladores o datos de importación de CPAP.

Ciclo de validación de datos y actualización

Antes de la aprobación final, nuestro modelo supera las verificaciones de varianza frente a estudios de prevalencia independientes y rastreadores de envíos; las anomalías desencadenan un nuevo contacto con expertos en la materia. Los informes se actualizan anualmente, y se emiten actualizaciones intermedias cuando los retiros, las resoluciones regulatorias o los cambios en los reembolsos alteran materialmente las perspectivas.

Por qué la línea de base de dispositivos para apnea del sueño de Mordor es confiable

Las estimaciones publicadas suelen divergir; las diferencias en el alcance del producto, las cohortes de pacientes y la cadencia de pronóstico suelen explicar la brecha. Anclamos nuestra línea de base en los ingresos exclusivos de dispositivos, un escenario de prevalencia equilibrado y actualizaciones anuales que capturan los retiros y los cambios en los reembolsos.

Los principales impulsores de la brecha incluyen estudios de la competencia que agregan dispositivos dentales o contratos de servicio, el uso de multiplicadores de prevalencia agresivos, la congelación de tipos de cambio o la proyección con crecimiento lineal no validado. La definición, la combinación de variables y las auditorías anuales de Mordor reducen estas variaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 8.79 mil millones (2025) | Mordor Intelligence | |

| USD 9.70 mil millones (2024) | Global Consultancy A | Incluye ingresos por servicios y dispositivos orales junto con los dispositivos principales |

| USD 6.90 mil millones (2025) | Industry Association B | Omite los sistemas PSG de diagnóstico y aplica tasas de prevalencia conservadoras |

| USD 7.60 mil millones (2025) | Trade Journal C | Se basa en datos históricos de envíos sin ajustar las oscilaciones recientes de inventario impulsadas por retiros |

Nuestra comparación muestra que cuando el alcance y las variables están alineados, nuestro enfoque equilibrado y transparente ofrece a los tomadores de decisiones la línea de base global más confiable.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Dispositivos para Apnea del Sueño?

Se espera que el tamaño del Mercado de Dispositivos para Apnea del Sueño alcance USD 9,43 mil millones en 2026 y crezca a una CAGR del 7,33% para llegar a USD 13,43 mil millones en 2031.

¿Cuál es el tamaño actual del Mercado de Dispositivos para Apnea del Sueño?

En 2025, se espera que el tamaño del Mercado de Dispositivos para Apnea del Sueño alcance USD 8,79 mil millones.

¿Quiénes son los actores clave en el Mercado de Dispositivos para Apnea del Sueño?

Fisher & Paykel Healthcare Limited, Koninklijke Philips NV, Invacare Corporation, Resmed y Natus Medical Incorporated son las principales empresas que operan en el Mercado de Dispositivos para Apnea del Sueño.

¿Cuál es la región de más rápido crecimiento en el Mercado de Dispositivos para Apnea del Sueño?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Dispositivos para Apnea del Sueño?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Dispositivos para Apnea del Sueño.

Última actualización de la página el: