Tamaño y Participación del Mercado del Fármaco Cosentyx

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

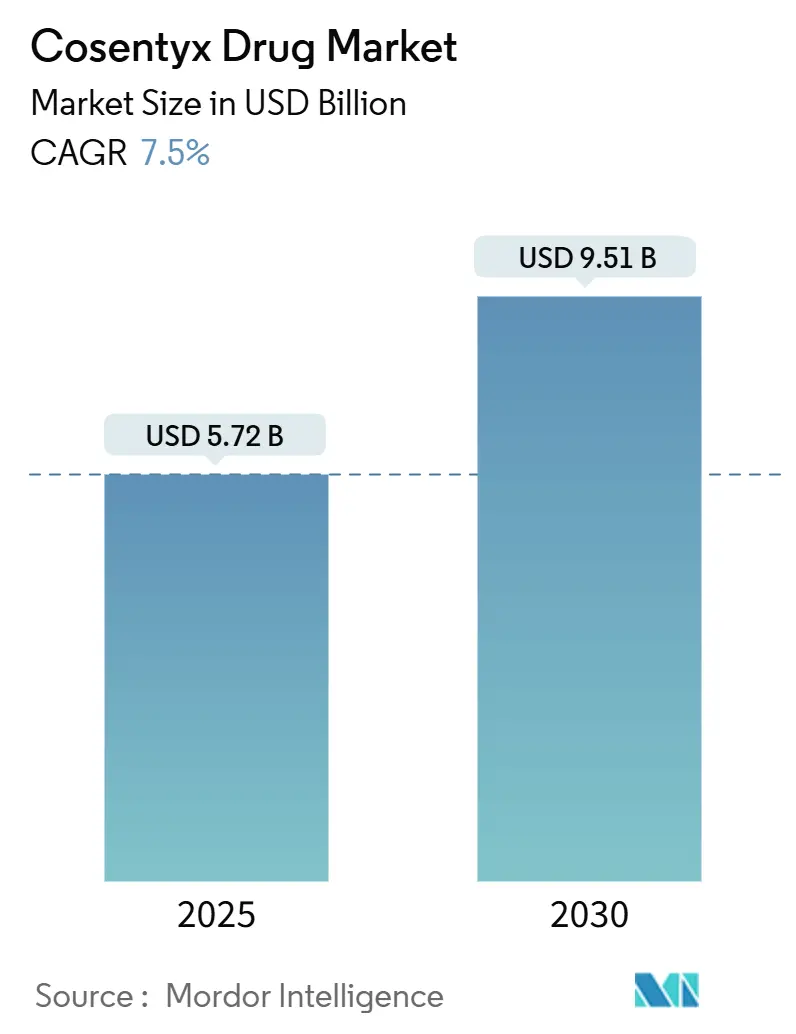

| Tamaño del Mercado (2025) | 5.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.50% CAGR |

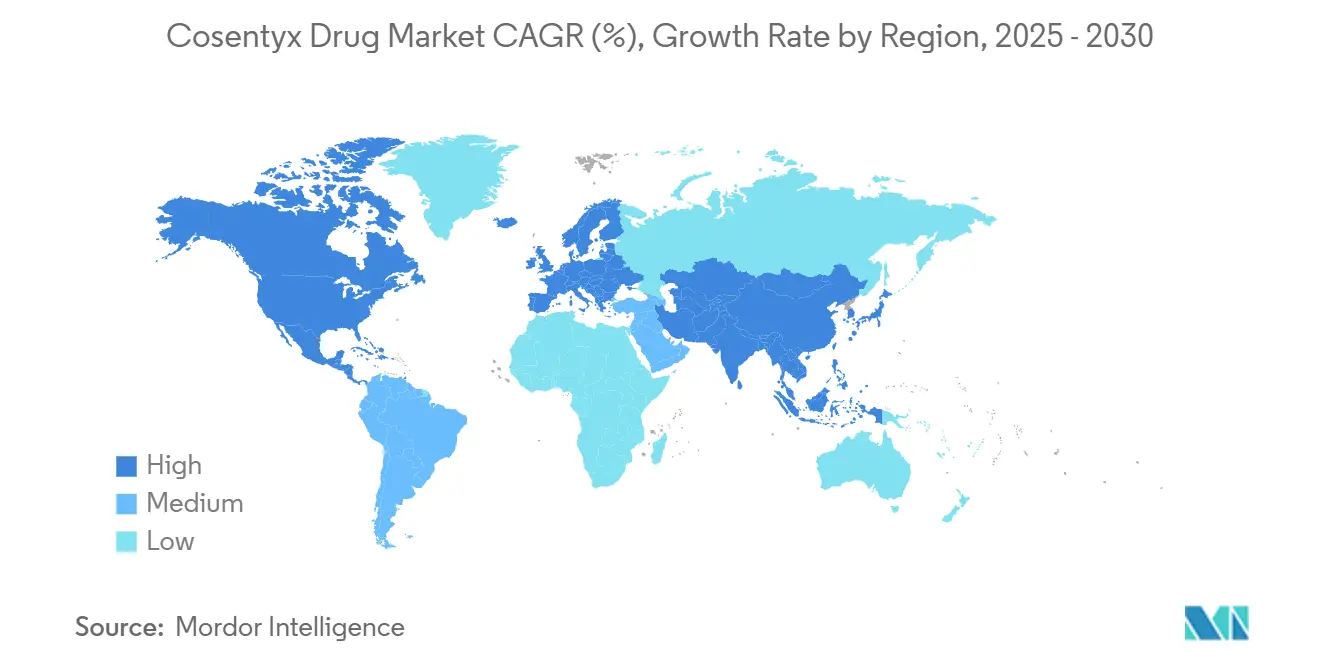

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Fármaco Cosentyx por Mordor Intelligence

El tamaño del mercado del fármaco Cosentyx se sitúa en USD 5.720 millones en 2025 y se prevé que alcance los USD 9.500 millones en 2030, lo que se traduce en una CAGR del 7,5% durante el período de perspectiva. La demanda se acelera a medida que la etiqueta de la terapia se amplía más allá de la psoriasis en placas, respaldada por las aprobaciones de 2024 para la hidradenitis supurativa y una formulación intravenosa (IV) que en conjunto abren nuevos grupos de ingresos. El posicionamiento de primera clase dentro de la categoría de interleucina-17 (IL-17) sustenta un poder de fijación de precios sostenido, incluso a medida que avanzan los programas de biosimilares. La expansión geográfica sigue siendo un motor de crecimiento fundamental: América del Norte mantiene la base de ingresos más significativa, Asia Pacífico registra la adopción más rápida y Europa ofrece prescripciones estables bajo marcos de reembolso maduros. Las inversiones estratégicas en fabricación —incluido un sitio de anticuerpos de USD 256 millones en Singapur— refuerzan la resiliencia de la cadena de suministro y localizan la producción para los mercados emergentes.

Conclusiones Clave del Informe

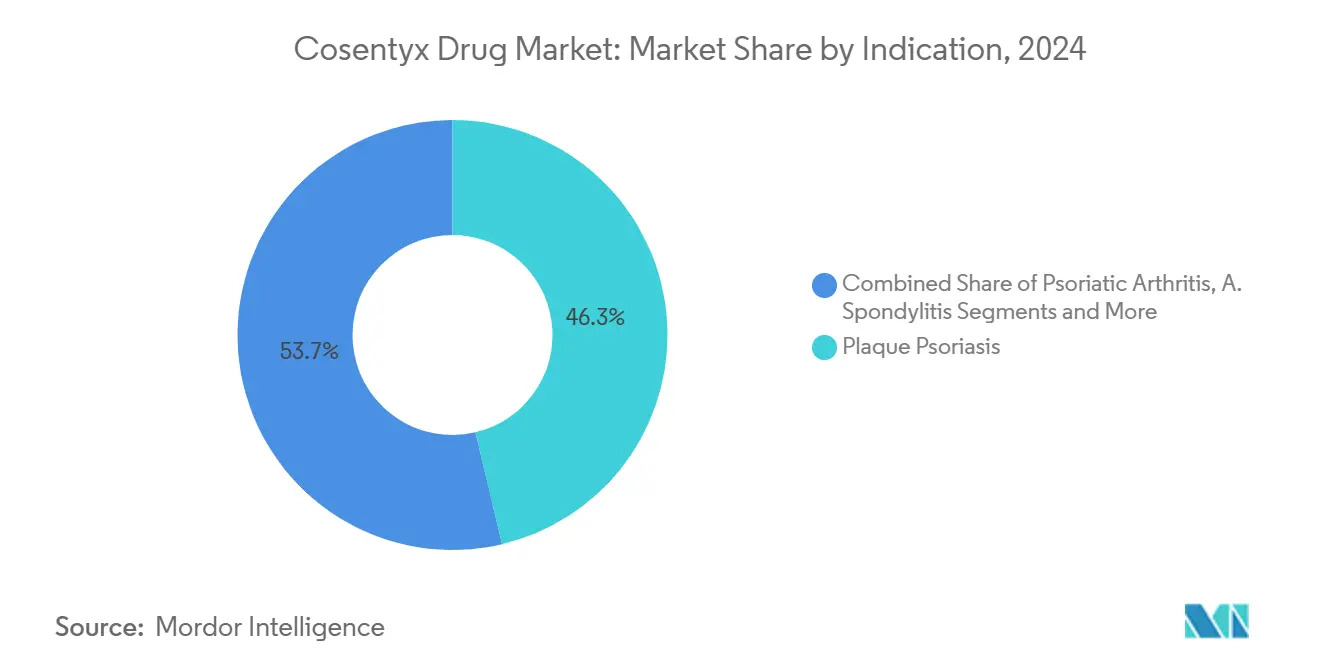

- Por indicación, la psoriasis en placas representó el 46,3% de la participación del mercado del fármaco Cosentyx en 2024, mientras que la espondiloartritis axial no radiográfica avanza a una CAGR del 7,8% hasta 2030.

- Por canal de distribución, las farmacias especializadas captaron el 55,7% de la participación del mercado del fármaco Cosentyx en 2024; las farmacias en línea registran la CAGR proyectada más alta, del 11,4%, hasta 2030.

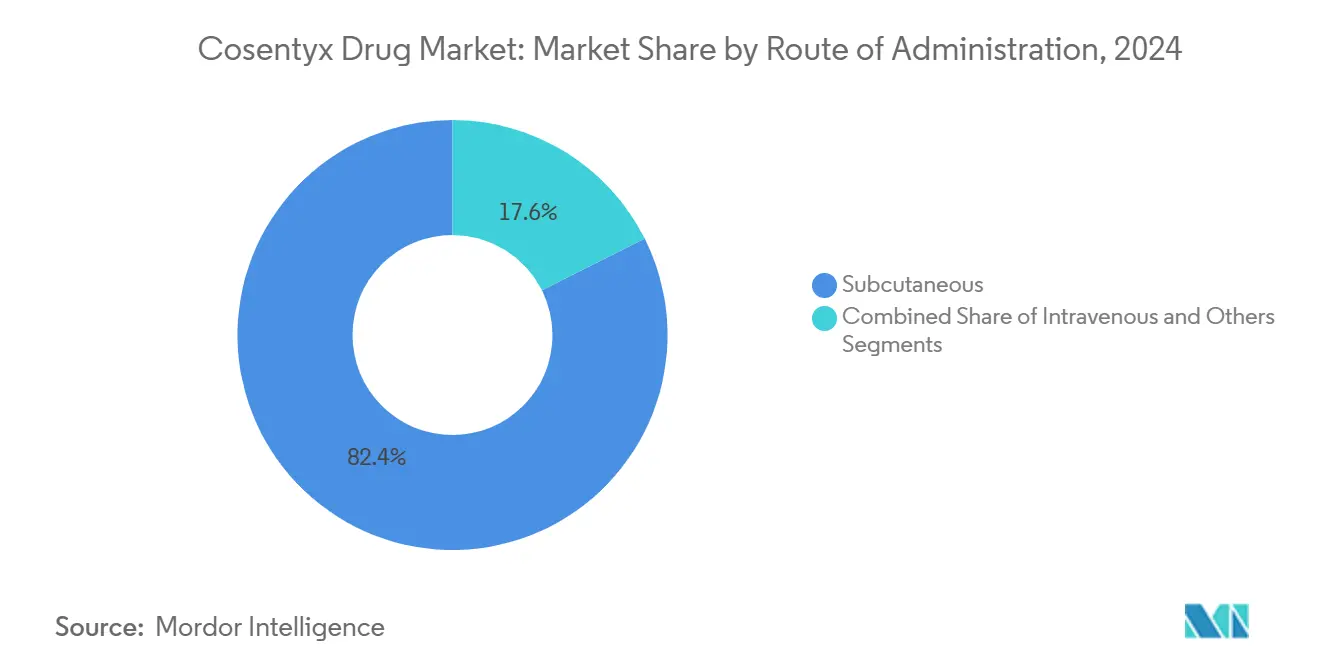

- Por vía de administración, la administración subcutánea representó el 82,4% del tamaño del mercado del fármaco Cosentyx en 2024 y se expande a una CAGR del 9,9% durante el período de pronóstico.

- Por geografía, América del Norte lideró con una participación de ingresos del 46,9% en 2024, mientras que Asia Pacífico está proyectada para crecer a una CAGR del 8,8% hasta 2030.

Tendencias e Información del Mercado Global del Fármaco Cosentyx

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ampliación de las aprobaciones de etiqueta para la espondiloartritis axial | +1.20% | Global, ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente adopción de biológicos en la psoriasis en placas de moderada a grave | +1.80% | Global | Largo plazo (≥ 4 años) |

| Cambio hacia plumas de autoinyección en farmacias especializadas | +0.90% | América del Norte y UE como núcleo, expansión hacia APAC | Corto plazo (≤ 2 años) |

| Mayor cobertura de reembolso en los mercados de la OCDE | +1.10% | Países de la OCDE | Mediano plazo (2-4 años) |

| Adopción acelerada en el canal de adquisición basado en volumen de China | +0.70% | China, con influencia regional en APAC | Corto plazo (≤ 2 años) |

| Modelos de teleprescripción en dermatología que impulsan las recargas | +0.60% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ampliación de las Aprobaciones de Etiqueta para la Espondiloartritis Axial

El respaldo de la FDA a la formulación IV para la espondiloartritis axial no radiográfica (nr-axSpA) en 2024 acortó los plazos de diagnóstico a tratamiento que históricamente promediaban casi una década. Aproximadamente 1,4 millones de pacientes elegibles cuentan ahora con una opción de primera línea que puede frenar la progresión estructural cuando se introduce de forma temprana. Las guías de las sociedades de reumatología a nivel mundial recomiendan cada vez más una intervención agresiva, lo que otorga a Cosentyx una ventaja a medida que los médicos se alejan de los fármacos antirreumáticos modificadores de la enfermedad convencionales. Novartis proyecta entre USD 500 y 700 millones en ingresos máximos incrementales a partir de esta única extensión de etiqueta, respaldada por datos de Fase 3 que superaron el estándar de atención. El movimiento también diversifica los ingresos antes de la entrada de biosimilares, fortaleciendo la gestión del ciclo de vida.

Creciente Adopción de Biológicos en la Psoriasis en Placas de Moderada a Grave

Los biológicos han desplazado a las terapias sistémicas obsoletas a medida que los pagadores reconocen los beneficios económicos a largo plazo de una aclaración cutánea rápida y duradera. Cosentyx alcanza tasas del Índice de Área y Gravedad de la Psoriasis (PASI) 90 superiores al 70% en 16 semanas, un referente que resuena tanto entre los dermatólogos como entre los pacientes. Los aseguradores muestran su apoyo: el gasto en medicamentos especializados en Estados Unidos aumentó un 14% en 2024, reflejando las ganancias de cobertura más amplias en los mercados de la OCDE. A medida que la prevalencia aumenta en las economías emergentes, los diagnósticos más tempranos incrementan la población tratable. La consolidación de consultorios acelera aún más la adopción, ya que los grandes grupos de dermatología cuentan con salas de infusión dedicadas y programas de adherencia que favorecen a las marcas establecidas.

Cambio Hacia Plumas de Autoinyección en Farmacias Especializadas

Las plumas sin citrato reducen el dolor de la inyección y mejoran la adherencia en aproximadamente un 15-20% en comparación con las jeringas, abordando una barrera común para la persistencia. Las farmacias especializadas aprovechan los módulos de formación y las consultas de telesalud para simplificar la incorporación y mejorar la consistencia de las recargas. Los sistemas de salud obtienen ahorros de costos a medida que los pacientes se autoinyectan en casa, reduciendo las visitas a la clínica. La integración digital —aplicaciones de recordatorio, rastreadores de eventos adversos y mensajería segura— integra aún más a los pacientes dentro de los ecosistemas de marca. El factor de conveniencia respalda los contratos de pago por desempeño que recompensan la adherencia demostrable.

Mayor Cobertura de Reembolso en los Mercados de la OCDE

Los cambios de política consolidan el acceso. El rediseño de la Parte D de Medicare de 2025 limita los costos anuales de bolsillo a USD 2.000, aliviando drásticamente las barreras financieras para terapias como Cosentyx. Las decisiones paralelas del G-BA de Alemania y la HAS de Francia amplían la cobertura en etapas más tempranas de la enfermedad, reflejando modelos de salud económica favorables que contabilizan los ahorros a largo plazo. La evidencia del mundo real muestra que los biológicos reducen las hospitalizaciones y los costos por comorbilidades, fortaleciendo el argumento a favor de un reembolso generalizado. A medida que disminuyen los obstáculos en los formularios, tanto las tasas de inicio como la persistencia aumentan, ampliando la base abordable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión por pérdida de exclusividad derivada de los biosimilares de IL-17 | –1.4% | Global, impacto inicial en la UE, luego en EE. UU. | Mediano plazo (2-4 años) |

| Requisitos estrictos de monitoreo de seguridad a largo plazo | –0.8% | Global; más estrictos en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Contratos de pago por desempeño que limitan el crecimiento del precio neto | –0.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fobia a las agujas que limita la persistencia en el segmento adolescente | –0.5% | Global, más pronunciado en mercados de altos ingresos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Presión por Pérdida de Exclusividad Derivada de los Biosimilares de IL-17

El CT-P55 de Celltrion se encuentra actualmente en Fase 3 global, posicionándose para su lanzamiento una vez que las patentes estadounidenses expiren en enero de 2029. Europa enfrenta un acantilado aún más temprano en 2030, históricamente un trampolín para la erosión de precios por biosimilares. Aunque los inhibidores de IL-17 son biocomplejos, la erosión de Humira al 77% de participación en 18 meses tras la entrada de biosimilares ilustra las implicaciones comerciales. Novartis contrarresta con estrategias de ciclo de vida: mejoras de dispositivos, nuevas indicaciones y contratación con pagadores, pero la compresión de márgenes después de 2029 sigue siendo inevitable.

Requisitos Estrictos de Monitoreo de Seguridad a Largo Plazo

Los reguladores exigen una vigilancia poscomercialización exhaustiva, que incluye la participación en registros y evaluaciones periódicas de malignidad cardiovascular.[1]FDA/CDER, "Etiqueta de Cosentyx," accessdata.fda.gov El cumplimiento incrementa los costos administrativos y puede disuadir a las clínicas con menos recursos de prescribir el medicamento. Los mercados emergentes a menudo carecen de una infraestructura sólida de farmacovigilancia, lo que complica la implementación. A medida que el grupo de pacientes se amplía hacia la enfermedad en etapas más tempranas, los análisis de riesgo-beneficio se vuelven más complejos, extendiendo los plazos de aprobación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: Diversificación Más Allá del Liderazgo en Psoriasis

La psoriasis en placas generó el 46,3% del tamaño del mercado del fármaco Cosentyx en 2024. La espondiloartritis axial no radiográfica, aunque más pequeña hoy en día, es la de mayor crecimiento con una CAGR del 7,8%, impulsada por la adopción IV que permite a los reumatólogos mantener los ingresos por infusión en consultorio. La artritis psoriásica sigue siendo un motor estable a medida que el diagnóstico mejorado detecta a los pacientes con comorbilidades de forma más temprana. Las prescripciones para la espondilitis anquilosante se benefician de datos de eficacia a largo plazo que validan el control de los síntomas espinales. La hidradenitis supurativa, aprobada en 2024, ya acapara más del 60% de los nuevos inicios, destacando la ventaja de ser el primero en actuar en nichos de dermatología. La combinación en evolución amortigua los ingresos frente a los biosimilares que a menudo apuntan primero a los volúmenes heredados de psoriasis. Los ensayos prospectivos en arteritis de células gigantes y polimialgia reumática podrían desbloquear un potencial de varios miles de millones de dólares, reforzando la diversificación de la dependencia.

La expansión de la etiqueta respalda una estrategia defensiva de propiedad intelectual, extendiendo la protección mediante nuevas patentes en torno a indicaciones y dosificación. El giro de las sociedades de reumatología hacia la intervención biológica temprana incorpora al embudo a pacientes más jóvenes con mayor duración de tratamiento, ampliando el valor de por vida. La visibilidad en el mundo real del retraso en la progresión radiográfica en la enfermedad axial fortalece aún más la confianza en la prescripción. En conjunto, estas tendencias mantienen el mercado del fármaco Cosentyx en una trayectoria ascendente a pesar de los vientos en contra de la competencia.

Por Canal de Distribución: Dominio de las Especializadas, Impulso en Línea

Los establecimientos especializados gestionaron el 55,7% de la participación del mercado del fármaco Cosentyx en 2024. Las plataformas integradas de gestión de pacientes impulsan altas tasas de recarga y una coordinación de atención rica en datos, valorada por los pagadores. Las farmacias en línea, aunque representaron solo el 6% de los ingresos de 2024, están escalando a una CAGR del 11,4% a medida que el rediseño de Medicare limita el gasto de bolsillo. Las farmacias hospitalarias mantienen su relevancia para el inicio IV, pero enfrentan compresión de márgenes a medida que se extienden las infusiones en sitios alternativos. Las cadenas minoristas luchan con las cargas de manejo de la cadena de frío y el creciente direccionamiento de los pagadores hacia canales de menor margen.

Los ecosistemas de gestores de beneficios farmacéuticos integrados verticalmente, como CVS Specialty y Accredo, emplean análisis predictivos para identificar el riesgo de adherencia y activar intervenciones. Estos modelos demuestran mejoras de 8 a 10 puntos porcentuales en la persistencia, una métrica estrechamente vigilada en los contratos basados en valor. La entrega directa al paciente reduce aún más el abandono atribuible a barreras de desplazamiento o programación, impulsando el volumen total de prescripciones dentro de la industria del fármaco Cosentyx.

Por Vía de Administración: Prevalece la Preferencia por la Pluma Subcutánea

Las inyecciones subcutáneas representan el 82,4% de los ingresos y son la parte de mayor expansión del mercado del fármaco Cosentyx con una CAGR del 9,9%. Las plumas sin citrato minimizan las molestias y la activación con un solo botón simplifica la autoinyección, favoreciendo la persistencia. La participación IV creció modestamente tras la autorización de la FDA en 2024 para las principales indicaciones de reumatología, respaldada por un código J permanente que clarifica el reembolso. Los médicos eligen la vía IV para pacientes con enfermedad grave o reacciones previas en el sitio de inyección, generando una utilización predecible de los centros de infusión.

La optimización del dispositivo sigue siendo un diferenciador fundamental, ya que los biosimilares suelen lanzarse primero en forma de jeringa. Los chips de comunicación de campo cercano integrados que registran el tiempo y la temperatura de la inyección están en fase piloto, prometiendo una adherencia verificable por los pagadores. Estas mejoras anclan la lealtad a la marca a medida que las opciones de biosimilares se multiplican conforme se acerca la expiración de la patente.

Análisis Geográfico

América del Norte lideró con USD 2.690 millones en 2024, lo que se traduce en una participación del 46,9% en el mercado del fármaco Cosentyx. La reforma de la Parte D de Medicare, que reduce los límites anuales, impulsa el crecimiento de las prescripciones, mientras que los aseguradores privados amplían la cobertura de biológicos de primera línea para la psoriasis moderada. La familiaridad de los médicos con los mecanismos de IL-17 y los sólidos programas de apoyo al paciente sostienen altas tasas de inicio y recarga.[2]Centros de Servicios de Medicare y Medicaid, "Instrucciones Finales del Programa de Rediseño de la Parte D para el Año Civil 2025," cms.gov Los planes provinciales de Canadá ampliaron la elegibilidad a finales de 2024, impulsando los volúmenes especialmente en Ontario y Quebec.

Europa presenta un panorama maduro pero resiliente donde las evaluaciones centralizadas de tecnología sanitaria anclan un acceso uniforme. Alemania y Francia impulsan los ingresos continentales a través de clínicas especializadas de adopción temprana y expedientes de reembolso favorables. Tras el Brexit, la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido agilizó sus propias evaluaciones de vía rápida, garantizando retrasos mínimos en el lanzamiento. El sur de Europa muestra un crecimiento acelerado a medida que la expansión presupuestaria destina gasto adicional en biológicos, con la Agencia Italiana del Medicamento aprobando criterios más amplios para la gravedad moderada de la enfermedad.

Asia Pacífico es el motor de crecimiento, registrando una CAGR del 8,8% hasta 2030 a medida que la infraestructura sanitaria se moderniza. China crece más rápido: la instalación local de Novartis de USD 100 millones reduce los plazos de entrega y gana la buena voluntad del gobierno. Japón continúa siendo el mercado APAC más penetrado, favorecido por el seguro universal y la densidad de especialistas. Los hospitales urbanos de India adoptan secukinumab más rápidamente tras su inclusión en los formularios de determinados aseguradores privados. El papel de Singapur como centro logístico regional se expande tras la planta de anticuerpos de USD 256 millones, asegurando el suministro ante los picos de demanda del Sudeste Asiático.

Panorama Competitivo

El mercado del fármaco Cosentyx se sitúa en un ámbito moderadamente concentrado donde el estatus de primera clase choca con la rivalidad de la siguiente generación. El BIMZELX de UCB, el primer inhibidor dual de IL-17A/IL-17F, se diferencia por su mecanismo y ya se ha lanzado en los segmentos de artritis psoriásica y espondiloartritis axial. El giro de AbbVie hacia Skyrizi ilustra una ingeniería exitosa del ciclo de vida —aprovechando las arraigadas relaciones en reumatología para recuperar la participación perdida por Humira.[3]The Center for Biosimilars, "Skyrizi Supera a Humira: El 'Salto de Producto' Deja el Mercado de Biosimilares en el Limbo," centerforbiosimilars.com Amgen y Eli Lilly monitorean el campo con activos en fase temprana de desarrollo que apuntan a las vías de IL-17C o de interacción cruzada IL-23/IL-17.

Las estrategias defensivas dominan. Novartis amplifica las plataformas de participación del paciente, combina la innovación en dispositivos con análisis de adherencia y co-promueve con las sociedades de dermatología para consolidar la lealtad de los prescriptores. El momento de la amenaza de los biosimilares da forma a la postura de contratación: los descuentos a los pagadores se profundizan a partir de 2027 a medida que los compradores anticipan la entrada de Celltrion. La acumulación de evidencia del mundo real sigue siendo fundamental, ya que los contratos basados en valor ponderan los resultados clínicos a largo plazo; el conjunto de datos de eficacia sostenida a cinco años de Cosentyx proporciona a Novartis un apalancamiento de negociación creíble.

La consolidación subraya la seguridad de la cadena de suministro: los campus de biológicos en Singapur y el planificado en Estados Unidos garantizan la redundancia regional. Las colaboraciones estratégicas con empresas de biotecnología chinas acortan los ciclos regulatorios y localizan los ajustes de formulación, fortaleciendo el aislamiento competitivo en territorios de alto crecimiento. A medida que las patentes se acercan a su vencimiento, los originadores se apoyan en la amplitud de indicaciones y en paquetes de servicios premium para justificar los precios, al tiempo que cultivan el valor de marca que los biosimilares tienen dificultades para emular.

Líderes de la Industria del Fármaco Cosentyx

Novartis International AG

Mitsubishi Tanabe Pharma Corp.

Sun Pharmaceutical Industries Ltd.

Celltrion Healthcare Co., Ltd.

Bio-Thera Solutions Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El estudio GCAptAIN en fase avanzada no alcanzó su criterio de valoración principal en la arteritis de células gigantes, limitando las perspectivas a corto plazo de expandir Cosentyx en este segmento inflamatorio.

- Marzo de 2025: UCB presentó datos a dos años que demuestran eficacia duradera y un perfil de seguridad consistente para BIMZELX en la hidradenitis supurativa, intensificando la presión competitiva sobre Cosentyx en este nuevo espacio de mercado.

- Enero de 2024: La FDA autorizó la formulación IV de Cosentyx para las principales indicaciones de reumatología.

Alcance del Informe Global del Mercado del Fármaco Cosentyx

| Psoriasis en Placas |

| Artritis Psoriásica |

| Espondilitis Anquilosante |

| Espondiloartritis Axial No Radiográfica |

| Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias Especializadas |

| Farmacias en Línea |

| Clínicas y Consultorios Médicos |

| Subcutánea |

| Intravenosa |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Indicación | Psoriasis en Placas | |

| Artritis Psoriásica | ||

| Espondilitis Anquilosante | ||

| Espondiloartritis Axial No Radiográfica | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias Especializadas | ||

| Farmacias en Línea | ||

| Clínicas y Consultorios Médicos | ||

| Por Vía de Administración | Subcutánea | |

| Intravenosa | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global del fármaco Cosentyx en 2025?

Se valora en USD 5.720 millones y se proyecta que crezca a una CAGR del 7,5% hasta 2030.

¿Qué indicación aporta la mayor parte de los ingresos de Cosentyx en la actualidad?

La psoriasis en placas sigue siendo el mayor contribuyente, con el 46,3% de los ingresos de 2024.

¿Qué impulsa el crecimiento regional más rápido de Cosentyx?

Asia Pacífico lidera con una CAGR del 8,8%, impulsada por las inversiones en fabricación en China y la expansión del reembolso.

¿Cuándo podría llegar la competencia de biosimilares a los Estados Unidos?

La patente clave expira en enero de 2029, permitiendo el lanzamiento de los primeros biosimilares de IL-17 a partir de entonces.

¿Por qué las farmacias especializadas son fundamentales para la distribución de Cosentyx?

Gestionan el manejo de la cadena de frío, la formación del paciente y los programas de adherencia que mejoran las tasas de recarga y cumplen con los requisitos de los pagadores.

¿Cómo está defendiendo Novartis a Cosentyx frente a los próximos biosimilares?

Las estrategias incluyen nuevas indicaciones, mejoras de dispositivos, plataformas de apoyo al paciente y expansiones de fabricación en múltiples regiones.

Última actualización de la página el: