Tamaño y Cuota del Mercado de Cosméuticos Dispensados por Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cosméuticos Dispensados por Médicos por Mordor Intelligence

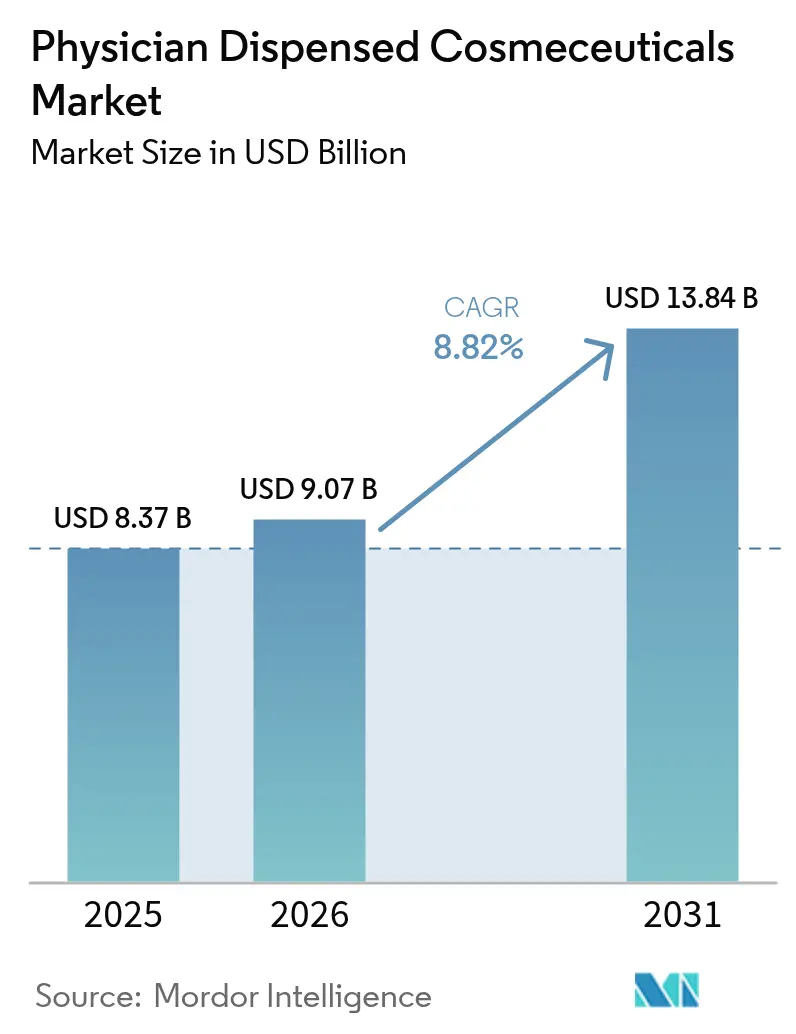

Se espera que el tamaño del Mercado de Cosméuticos Dispensados por Médicos crezca de USD 8.370 millones en 2025 a USD 9.070 millones en 2026, y se prevé que alcance USD 13.840 millones en 2031 a una CAGR del 8,82% durante 2026-2031.

La elevada demanda de productos para el cuidado de la piel con validación clínica, el rápido auge de las plataformas de teledermatología y la premiumización en clínicas están reforzando el poder de fijación de precios del canal. Dermatólogos, médicos estéticos y spas médicos están aprovechando modelos integrados de servicio y producto que monetizan el tiempo de consulta y dispensan protocolos durante la misma visita. Las consultas de América del Norte están utilizando herramientas de diagnóstico impulsadas por inteligencia artificial para convertir más consultas en compras, mientras que las clínicas de Asia Pacífico se están expandiendo rápidamente a medida que aumentan los ingresos disponibles. La dinámica competitiva se intensifica a medida que las empresas farmacéuticas, las casas de belleza de prestigio y las empresas emergentes de salud digital convergen en el canal.

Conclusiones Clave del Informe

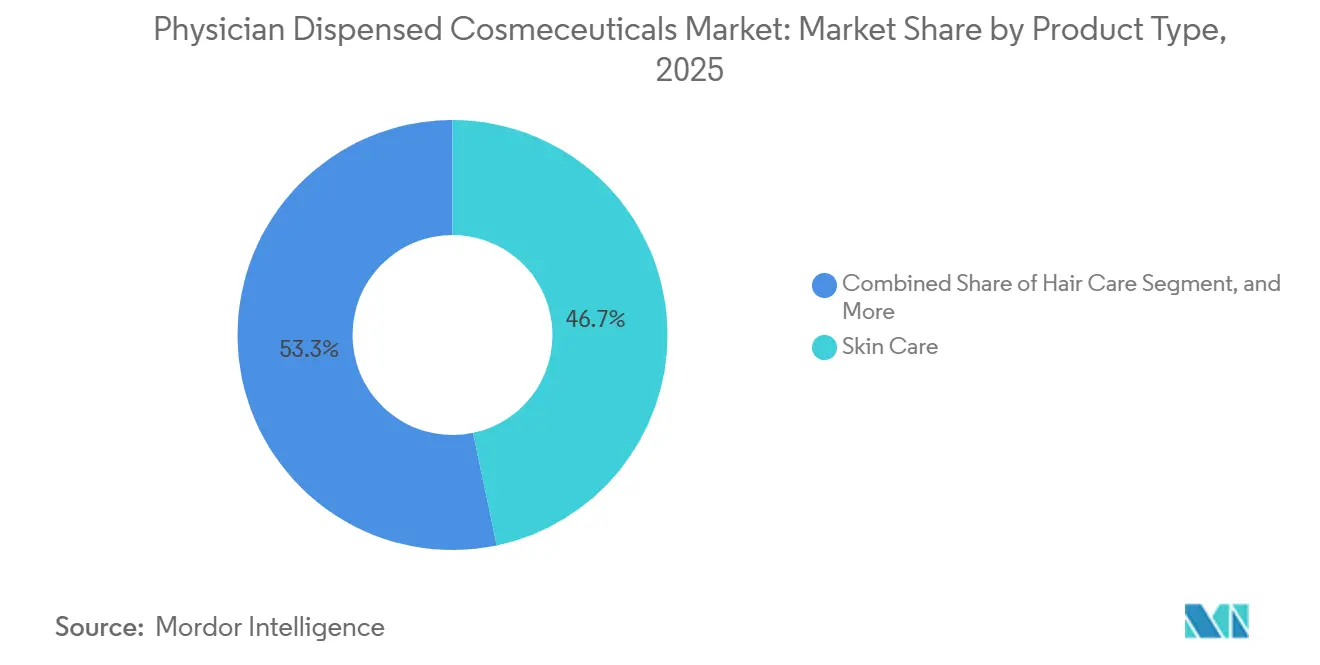

- Por tipo de producto, el cuidado de la piel lideró con el 46,71% de la cuota del mercado de cosméuticos dispensados por médicos en 2025, y se prevé que el cuidado del cabello crezca a una CAGR del 9,06% hasta 2031.

- Por preocupación cutánea, el antienvejecimiento representó el 37,29% del tamaño del mercado de cosméuticos dispensados por médicos en 2025, mientras que el acné y las afecciones seborreicas avanzan a una CAGR del 10,63% hasta 2031.

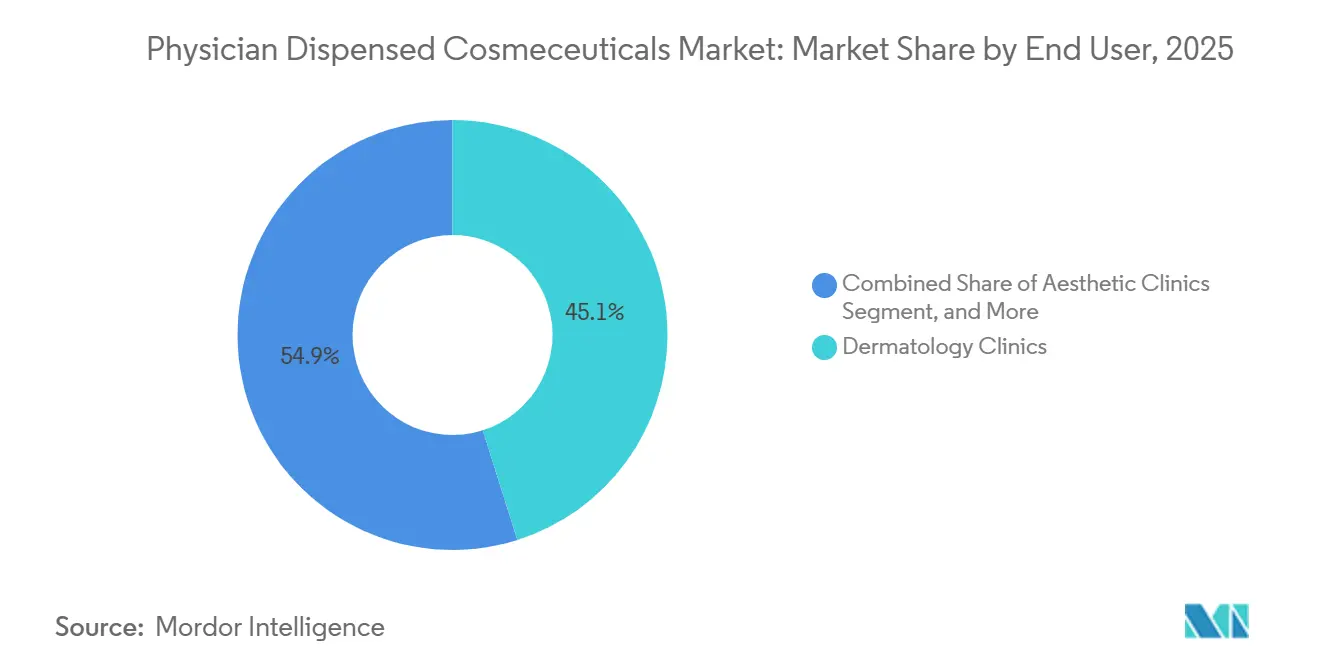

- Por usuario final, las clínicas de dermatología mantuvieron el 45,12% de la cuota del mercado de cosméuticos dispensados por médicos en 2025; las clínicas estéticas registran la CAGR proyectada más alta, del 11,18%, hasta 2031.

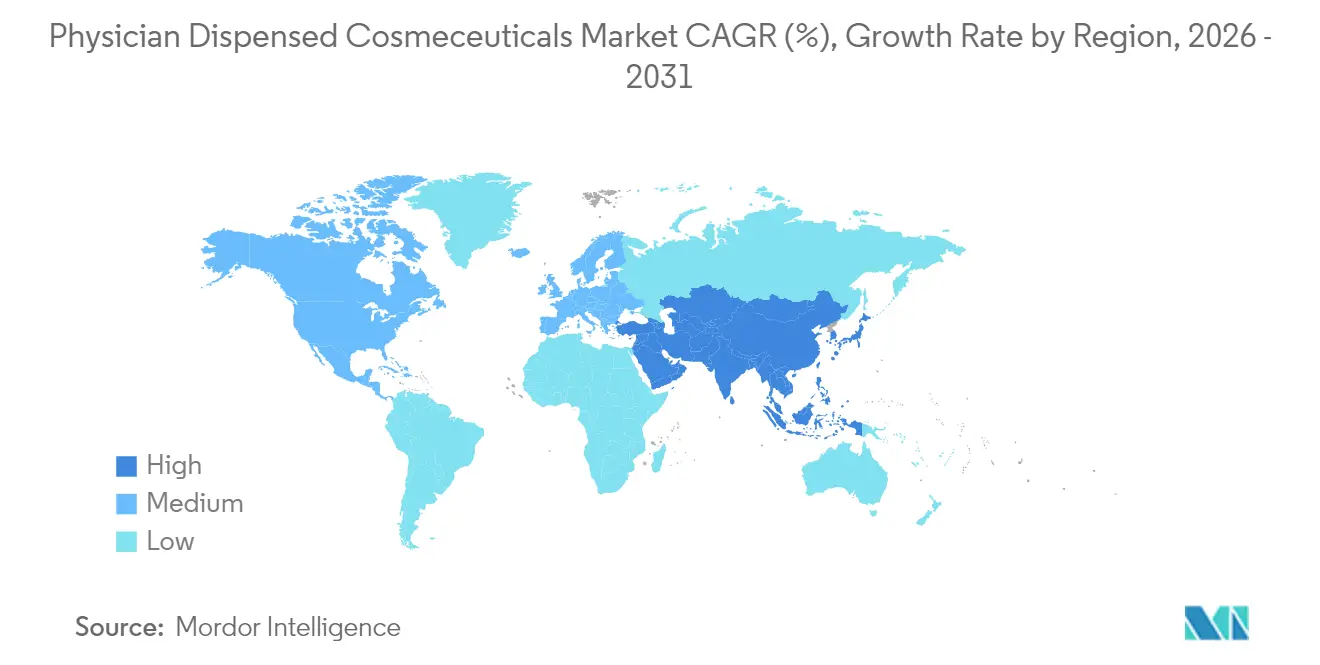

- Por geografía, América del Norte concentró el 39,91% de los ingresos en 2025 y se proyecta que Asia Pacífico alcance una CAGR del 9,63% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cosméuticos Dispensados por Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Población envejecida que impulsa la demanda de productos para el cuidado de la piel de grado médico antienvejecimiento | +1.8% | Global, con mayor concentración en América del Norte, Europa Occidental y Japón | Largo plazo (≥ 4 años) |

| Expansión de clínicas de dermatología y estéticas en todo el mundo | +1.5% | Núcleo en Asia Pacífico, con expansión hacia Oriente Medio y América Latina | Mediano plazo (2-4 años) |

| Aumento de los ingresos disponibles y premiumización en economías emergentes | +1.2% | Asia Pacífico, América Latina | Mediano plazo (2-4 años) |

| La preferencia regulatoria por formulaciones con validación clínica aumenta la confianza del consumidor | +0.9% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Plataformas de teledermatología que combinan recetas electrónicas con recargas en consulta | +0.8% | América del Norte, con expansión hacia la UE y zonas urbanas de Asia Pacífico | Corto plazo (≤ 2 años) |

| Dispositivos de diagnóstico impulsados por inteligencia artificial en clínicas que aumentan las tasas de uso de cosméuticos | +0.7% | América del Norte, UE incipiente y Asia Pacífico selecta | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Población Envejecida que Impulsa la Demanda de Productos para el Cuidado de la Piel de Grado Médico Antienvejecimiento

Para 2030, la población mundial de ciudadanos de 60 años o más alcanzará el 21,5%, creando un segmento considerable dispuesto a pagar por intervenciones antienvejecimiento con respaldo clínico.[1]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Aspectos Destacados del Envejecimiento de la Población Mundial 2020," un.org El segmento de "cosméticos de médico" de Japón creció un 11,8% interanual hasta JPY 121.200 millones en el ejercicio fiscal 2022, lo que subraya la demanda de formulaciones basadas en evidencia dirigidas a la atrofia dérmica. Las tecnologías de péptidos que regulan al alza la síntesis de colágeno figuran de manera prominente en los portafolios de los médicos; estudios revisados por pares confirman el efecto estimulador del palmitoil pentapéptido-4 sobre las proteínas de la matriz extracelular. Galderma amplió su gama Alastin a China en septiembre de 2025, combinando la ciencia del péptido TriHex con el respaldo de dermatólogos para posicionar la línea como una alternativa quirúrgica. Los fabricantes están priorizando la síntesis de péptidos, la estabilización de factores de crecimiento y nuevos sistemas de administración que justifiquen precios premium dentro del mercado de cosméuticos dispensados por médicos.

Expansión de Clínicas de Dermatología y Estéticas en Todo el Mundo

La Asociación Estadounidense de Spas Médicos contabilizó 7.420 spas médicos en Estados Unidos en 2024, un 28% más que en 2019, y proyecta ingresos de USD 47.700 millones para 2030.[2]Asociación Estadounidense de Spas Médicos, "Estadísticas de la Industria de Spas Médicos 2025," americanmedspa.org Merz Aesthetics Korea espera ventas anuales de KRW 300.000 millones, con un crecimiento del 55% de mediados de 2024 a mediados de 2025, lo que refleja la apertura de nuevas clínicas en Seúl y ciudades secundarias. India y China están flexibilizando los requisitos de licencia para clínicas, mientras que Eurofarma de Brasil adquirió una participación del 60% en Dermage en marzo de 2025 para capturar la demanda médica local. A medida que se multiplican las clínicas, las ventas de productos para el cuidado de la piel adyacentes a procedimientos, en particular para la reparación de la barrera cutánea tras el láser, generan ingresos recurrentes, reforzando la trayectoria del mercado de cosméuticos dispensados por médicos.

Aumento de los Ingresos Disponibles y Premiumización en Economías Emergentes

La división de dermocosmética de L'Oréal creció un 16,4% en China en 2024, confirmando un giro del consumidor hacia la eficacia clínica por encima del prestigio masivo.[3]L'Oréal, "Documento de Registro Universal 2024," loreal-finance.com Los ingresos por dermocosmética de Brasil alcanzaron BRL 6.890 millones en 2024, impulsados por líneas premium exclusivas de clínicas en São Paulo y Río de Janeiro. Los centros de turismo médico del Sudeste Asiático, liderados por Bangkok y Singapur, exponen a los consumidores regionales a los regímenes médicos, acelerando la premiumización. El resultado es una reducción de la elasticidad de precios, lo que permite fijar precios 2-3 veces superiores al comercio minorista dentro del mercado de cosméuticos dispensados por médicos.

Plataformas de Teledermatología que Combinan Recetas Electrónicas con Recargas en Consulta

Hims & Hers reportó ingresos en el tercer trimestre de 2024 de USD 401,6 millones, un aumento del 77%, al prescribir finasterida y tretinoína en línea y enviarlas directamente a los pacientes. Curology y Amazon One Medical replican el modelo, eliminando las barreras de la consulta presencial. Los portales de educación digital de Galderma ayudan a los médicos a integrar las recetas electrónicas con las recargas en clínica, manteniendo el valor de por vida. Los regímenes de mantenimiento, como los retinoides y los sueros de péptidos, son los más beneficiados porque la reposición automatizada reduce la fricción en el cumplimiento terapéutico en todo el mercado de cosméuticos dispensados por médicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de productos y consultas que limita el acceso en segmentos de menores ingresos | -0.6% | Global, agudo en Asia Meridional y América Latina rural | Mediano plazo (2-4 años) |

| Dermocosméticos de venta libre potentes que diluyen la cuota del canal médico | -0.5% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Escasez de dermatólogos estéticos capacitados en regiones de alto crecimiento | -0.4% | Asia Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de frío para activos biológicos | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Productos y Consultas que Limita el Acceso en Segmentos de Menores Ingresos

El protector solar de recuperación UV de grado médico se vende al público a cerca de USD 50, mientras que una visita a una clínica urbana en India a menudo supera los USD 60, lo que supone una carga para los hogares con ingresos mensuales inferiores a USD 500. La cobertura de seguro limitada agrava las brechas de accesibilidad, manteniendo la penetración baja en el Brasil rural y el Sudeste Asiático. Algunos fabricantes introducen líneas escalonadas —premium en clínicas y variantes de menor concentración en farmacias— para atender ambos segmentos de precio; sin embargo, el mercado de cosméuticos dispensados por médicos sigue estando fuertemente orientado hacia los consumidores de mayor poder adquisitivo.

Dermocosméticos de Venta Libre Potentes que Diluyen la Cuota del Canal Médico

La Roche-Posay y CeraVe abastecen las farmacias con fórmulas de niacinamida y ceramidas que se aproximan a las concentraciones de grado clínico. La unidad de dermocosmética de L'Oréal superó los promedios corporativos en 2024, demostrando que los productos de venta minorista pueden transmitir credibilidad científica sin necesidad de receta. Los dermatólogos ahora enfatizan activos de mayor dosis, ensayos aleatorizados y nichos postprocedimiento para preservar la diferenciación dentro del mercado de cosméuticos dispensados por médicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Cuidado del Cabello Supera al Cuidado de la Piel

El cuidado de la piel representó el 46,71% de los ingresos de 2025, sustentado por sueros de retinoides y líneas de reparación de la barrera cutánea postprocedimiento. Sin embargo, se proyecta que el cuidado del cabello lidere el crecimiento con una CAGR del 9,06% hasta 2031. El mercado de cosméuticos dispensados por médicos para el cuidado del cabello está preparado para expandirse a medida que la finasterida tópica compuesta reduce la exposición sistémica y se combina bien con la telesalud.

Las plataformas de venta directa al consumidor impulsan las conversiones al reducir el estigma y enviar automáticamente las recargas. Mientras tanto, el cuidado de la piel está saturado en América del Norte, con la diferenciación desplazándose hacia aplicaciones específicas de procedimientos. El cuidado de los ojos, aunque más pequeño, alcanza precios de venta promedio elevados porque el bimatoprost sigue siendo de venta con receta. Los neurotóxicos inyectables y los rellenos, aunque no son productos para llevar a casa, estimulan las ventas de kits de recuperación en consulta, reforzando las oportunidades de venta cruzada en el mercado de cosméuticos dispensados por médicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Preocupación Cutánea: El Acné y las Afecciones Seborreicas se Disparan

El antienvejecimiento mantuvo una cuota del 37,29% en 2025, aunque se prevé que el acné y las afecciones seborreicas crezcan un 10,63% anual hasta 2031. El aumento de las teleconsultas por acné reduce la hesitación de los pacientes, y los protocolos de isotretinoína a dosis más bajas mejoran la adherencia. La cuota del mercado de cosméuticos dispensados por médicos para los productos antienvejecimiento sigue siendo sólida pero está madurando, mientras que los productos para el acné basados en el microbioma prometen una diferenciación novedosa. Los regímenes para la hiperpigmentación están prosperando en Asia Pacífico, aunque las restricciones regulatorias sobre la hidroquinona limitan algunas referencias.

Por Usuario Final: Las Clínicas Estéticas se Aceleran

Las clínicas de dermatología representaron el 45,12% de los ingresos de 2025, pero las clínicas estéticas crecerán más rápido con una CAGR del 11,18% al combinar inyectables y productos postratamiento. La alta rotación de pacientes y los modelos de dotación de personal con enfermeros practicantes comprimen los costos de consulta, ampliando el alcance del mercado. Los canales hospitalarios siguen vinculados a la recuperación posquirúrgica, mientras que los centros de cirugía plástica operan con menores volúmenes pero generan un gasto premium. Los debates regulatorios sobre el alcance de la práctica de profesionales no médicos influirán en la combinación futura de canales, pero es poco probable que descarrilen el impulso del mercado de cosméuticos dispensados por médicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 39,91% de las ventas de 2025, gracias a una densa red de dermatólogos y un ecosistema maduro de spas médicos. Asia Pacífico, no obstante, registrará una CAGR del 9,63% hasta 2031. El auge estético de Corea del Sur, la simplificación regulatoria de China y la expansión de las ciudades de segundo nivel de India sustentan este crecimiento. El mercado de cosméticos de médico de Japón creció un 11,8% interanual, y las clínicas de primer nivel de China están integrando mostradores de cosméuticos en el flujo de tratamiento. Europa se mantiene estable pero más lenta a medida que los regímenes de mantenimiento superan a las terapias correctivas. Los países del Consejo de Cooperación del Golfo impulsan la demanda en Oriente Medio a través del turismo médico, mientras que Brasil domina los volúmenes en América del Sur.

Panorama Competitivo

Una fragmentación moderada caracteriza la industria de cosméuticos dispensados por médicos. La oferta pública inicial de Galderma en marzo de 2024 financia su estrategia vertical de inyectables a productos para el cuidado de la piel y respaldó el lanzamiento de Alastin en China en septiembre de 2025. La participación del 10% de L'Oréal en Galderma en agosto de 2024 crea sinergias entre el rigor farmacéutico y el marketing de belleza. Merz Pharma destina el 18% de sus ingresos a I+D; la aprobación de la Administración de Alimentos y Medicamentos en julio de 2024 para el tratamiento de tres áreas de XEOMIN amplía su ventaja competitiva en neurotóxicos. La adquisición de Dermage por parte de Eurofarma asegura una presencia en América Latina, mientras que los diagnósticos de inteligencia artificial, como DermaSensor, convierten los conocimientos clínicos en recomendaciones de productos en tiempo real. La innovación en la cadena de frío también avanza; un artículo de diciembre de 2024 en Nature Communications sobre portadores de perfluorocarbono sugiere una vía hacia la estabilidad de péptidos a temperatura ambiente.

Los disruptores digitales intensifican la rivalidad. Hims & Hers escala las prescripciones asíncronas y el cumplimiento directo para eludir las clínicas, capturando tanto los márgenes de servicio como los de producto. Curology sigue un guion similar, y One Medical de Amazon añade atención primaria integrada con dermatología a la combinación. Los fabricantes establecidos responden con ensayos clínicos, educación médica y líneas de productos adyacentes a procedimientos para mantener el posicionamiento premium dentro del mercado de cosméuticos dispensados por médicos.

Líderes de la Industria de Cosméuticos Dispensados por Médicos

Merz Pharma

Obagi Cosmeceuticals LLC

SkinCeuticals International

Abbvie Inc (Allergan PLC)

Innovative Skincare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Allergan Aesthetics presentó el programa AA Signature y 11 nuevos pósteres de investigación en el AMWC 2025, reforzando la planificación de tratamientos basada en datos para protocolos supervisados por médicos.

- Enero de 2025: L'Oréal Groupe presentó el dispositivo portátil Cell BioPrint en el CES 2025 para ofrecer análisis proteómicos de la piel en cinco minutos en clínicas.

- Agosto de 2024: Kenvue lanzó Neutrogena Collagen Bank con tecnología de micropéptidos para un soporte de colágeno más profundo, comercializado exclusivamente a través de consultorios de dermatología en Estados Unidos.

Alcance del Informe del Mercado Global de Cosméuticos Dispensados por Médicos

Según el alcance del informe, los cosméuticos dispensados por médicos se refieren a productos que solo son accesibles a través de un negocio dirigido médicamente y están orientados a generar acciones biológicas reales en la piel por debajo del estrato córneo. Muchos médicos cuyas prácticas o especialidades involucran la salud de la piel optan por dispensar estos cosméuticos o hacerlos componer especialmente para ofrecer resultados superiores a sus pacientes y mejorar sus resultados con otros tratamientos.

El Informe del Mercado de Cosméuticos Dispensados por Médicos está Segmentado por Tipo de Producto (Cuidado de la Piel, Cuidado del Cabello, Cuidado de los Ojos, Inyectable/Parenteral), Preocupación Cutánea (Antienvejecimiento, Hiperpigmentación y Luminosidad, Acné y Afecciones Seborreicas, Pérdida de Cabello, Recuperación Postprocedimiento), Usuario Final (Hospital, Clínicas de Dermatología, Clínicas Estéticas, Centros de Cirugía Plástica), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cuidado de la Piel |

| Cuidado del Cabello |

| Cuidado de los Ojos |

| Inyectable / Parenteral |

| Antienvejecimiento |

| Hiperpigmentación y Luminosidad |

| Acné y Afecciones Seborreicas |

| Pérdida de Cabello |

| Recuperación Postprocedimiento |

| Hospital |

| Clínicas de Dermatología |

| Clínicas Estéticas |

| Centros de Cirugía Plástica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Cuidado de la Piel | |

| Cuidado del Cabello | ||

| Cuidado de los Ojos | ||

| Inyectable / Parenteral | ||

| Por Preocupación Cutánea / Aplicación | Antienvejecimiento | |

| Hiperpigmentación y Luminosidad | ||

| Acné y Afecciones Seborreicas | ||

| Pérdida de Cabello | ||

| Recuperación Postprocedimiento | ||

| Por Usuario Final | Hospital | |

| Clínicas de Dermatología | ||

| Clínicas Estéticas | ||

| Centros de Cirugía Plástica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de cosméuticos dispensados por médicos en 2031?

Se prevé que los ingresos alcancen USD 13.840 millones en 2031 a una CAGR del 8,82%.

¿Qué región crece más rápido en ventas de cosméuticos guiados por médicos?

Se proyecta que Asia Pacífico se expanda a una CAGR del 9,63% hasta 2031, impulsada por el aumento de la densidad de clínicas y el crecimiento de los ingresos.

¿Qué tipo de producto está ganando impulso dentro de los canales de clínicas?

El cuidado del cabello muestra las perspectivas más sólidas con una CAGR del 9,06%, impulsado por formulaciones tópicas de finasterida y minoxidil.

¿Qué segmento de preocupación cutánea superará a los demás hasta 2031?

Se espera que los tratamientos para el acné y las afecciones seborreicas crezcan un 10,63% anual, el más alto entre todas las preocupaciones.

¿Qué impulsa a las clínicas médicas a adoptar modelos de comercio de teledermatología?

La combinación de recetas electrónicas con recargas automatizadas aumenta el valor de por vida del paciente y reduce la fricción en las compras de seguimiento.

Última actualización de la página el: