Tamaño y Cuota del Mercado de Fármacos Transmucosos Orales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos Transmucosos Orales por Mordor Intelligence

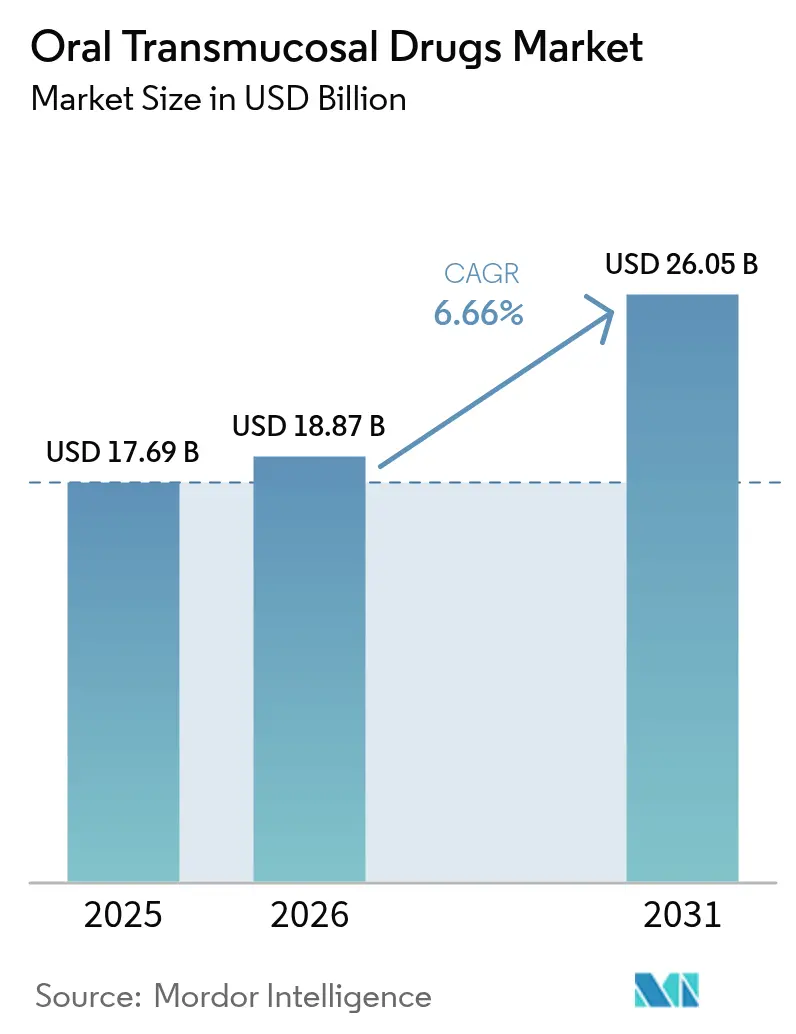

El tamaño del mercado de fármacos transmucosos orales fue valorado en USD 17,69 mil millones en 2025 y se estima que crecerá desde USD 18,87 mil millones en 2026 hasta alcanzar USD 26,05 mil millones en 2031, a una CAGR del 6,66% durante el período de pronóstico (2026-2031). El crecimiento sostenido proviene del uso establecido en el tratamiento de la dependencia a opioides, la rápida adopción en el rescate de convulsiones y la expansión de aplicaciones en terapias del dolor y psicodélicas. Los continuos avances en tecnologías de películas sublinguales y bucales acortan los tiempos de inicio y mejoran la biodisponibilidad, mientras que la preferencia por dosificación sin agujas y sin deglución impulsa la adopción entre pacientes pediátricos y geriátricos. Las agencias reguladoras en los Estados Unidos, Europa y China han acelerado las revisiones para formulaciones innovadoras, fomentando canalizaciones que apuntan a indicaciones del SNC de alto valor. La intensidad competitiva ha aumentado a medida que las grandes empresas farmacéuticas licencian plataformas de películas especializadas y los acantilados de propiedad intelectual para los productos de buprenorfina de primera generación abren la puerta a genéricos y diseños de próxima generación.

Conclusiones Clave del Informe

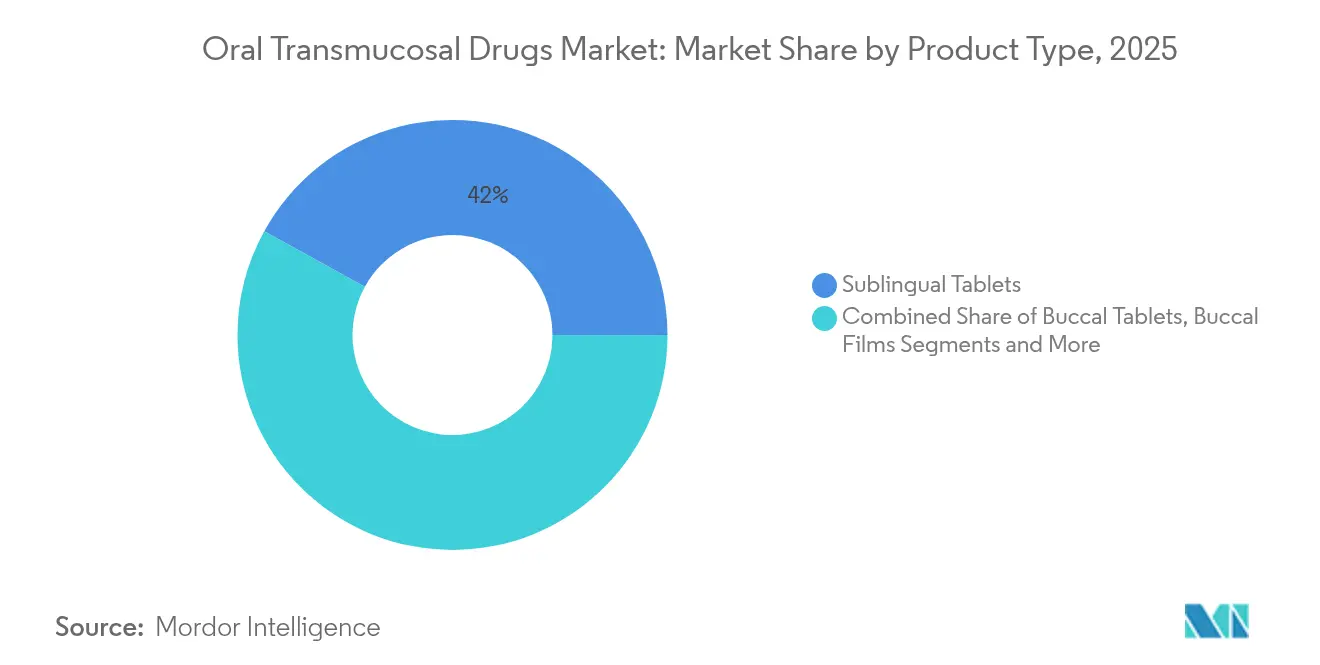

- Por tipo de producto: Los comprimidos sublinguales lideraron con una cuota de ingresos del 41,98% en 2025, mientras que se proyecta que los comprimidos bucales se expandan a una CAGR del 7,12% hasta 2031.

- Por vía de administración: La vía de la mucosa sublingual mantuvo el 35,22% de la cuota del mercado de fármacos transmucosos orales en 2025, mientras que la administración por mucosa bucal avanza a una CAGR del 7,70% hasta 2031.

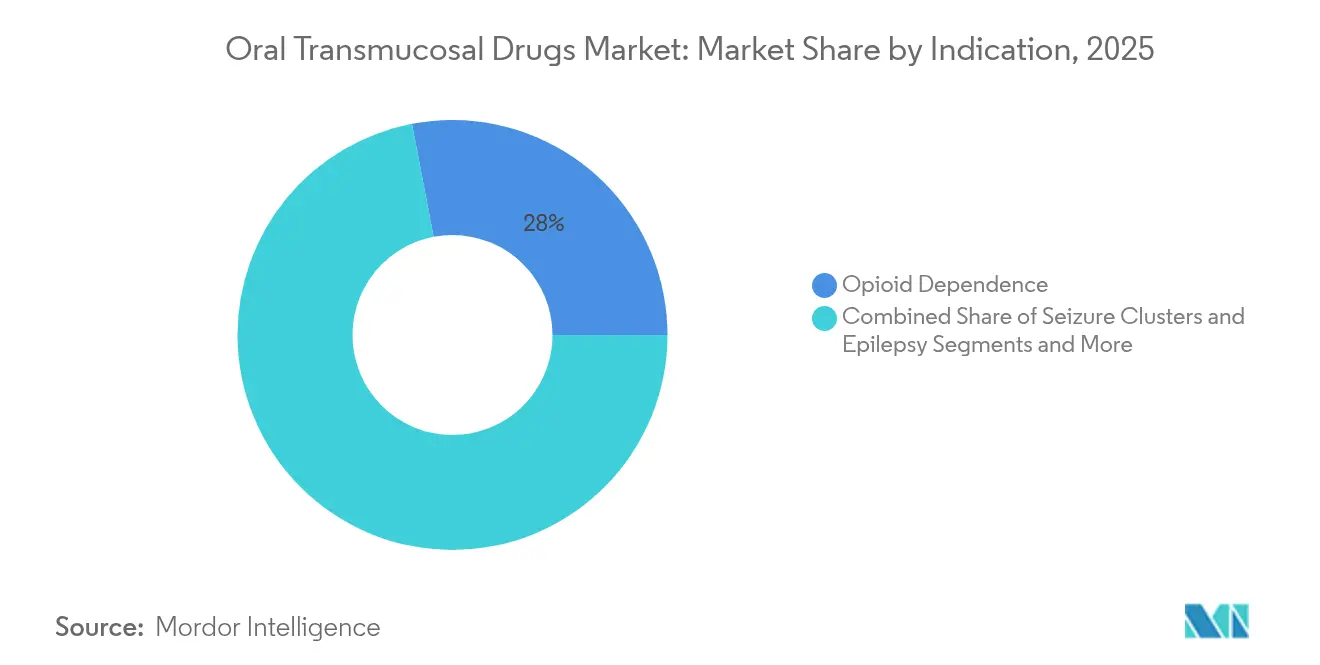

- Por indicación: La dependencia a opioides representó el 28,02% de la cuota del tamaño del mercado de fármacos transmucosos orales en 2025, con terapias para grupos de convulsiones con pronóstico de crecimiento a una CAGR del 7,47% entre 2026-2031.

- Por canal de distribución: Las farmacias hospitalarias mantuvieron el 46,05% de la cuota en 2025; las farmacias en línea y especializadas registran la CAGR proyectada más alta del 8,11% hasta 2031.

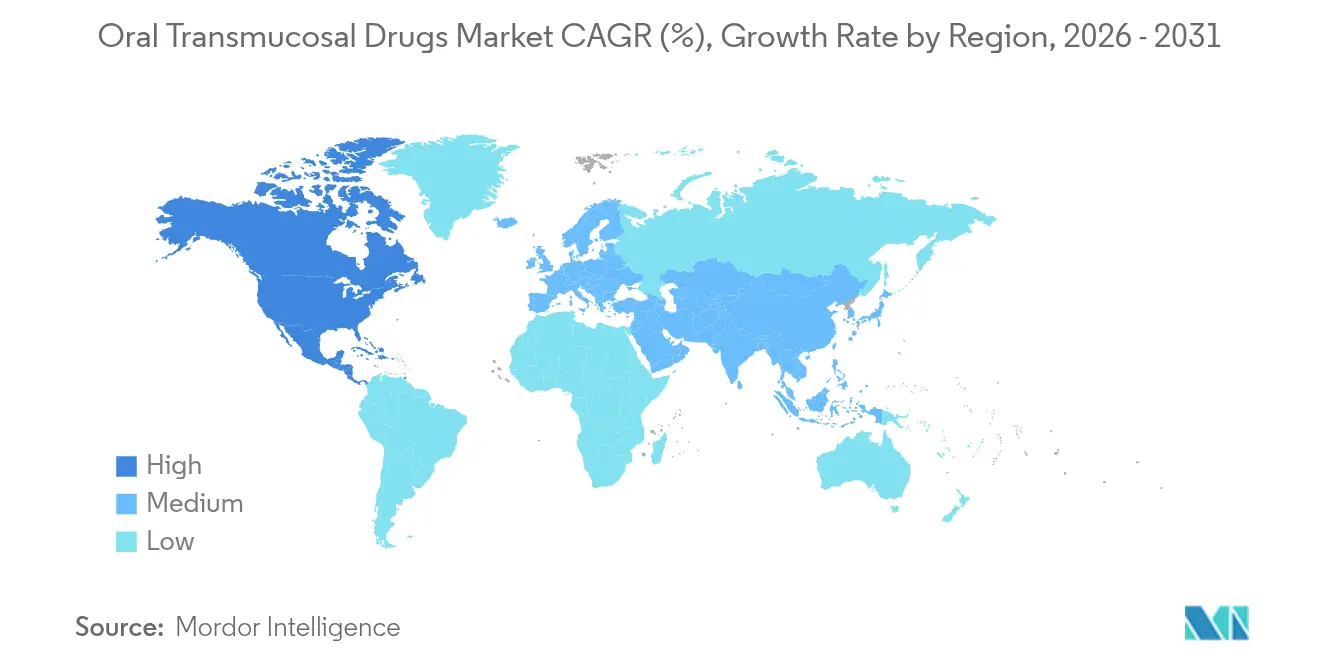

- Por geografía: América del Norte capturó el 42,10% de la cuota en 2025, mientras que Asia-Pacífico está preparada para el crecimiento más rápido con una CAGR del 8,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos Transmucosos Orales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de trastornos del SNC objetivo y del dolor | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento en las canalizaciones de I+D y aprobaciones regulatorias posteriores a 2023 | +0.9% | Jurisdicciones regulatorias de América del Norte y la UE | Mediano plazo (2-4 años) |

| Preferencia por formas de dosificación sin agujas y sin deglución entre geriátricos y pediátricos | +0.8% | Global, particularmente poblaciones que envejecen en mercados desarrollados | Mediano plazo (2-4 años) |

| Rápida adopción de terapias de rescate transmucosas en protocolos comunitarios del SME | +0.6% | Sistemas médicos de emergencia de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Películas de micro-dosis psicodélicas y cannabinoides que entran en canalizaciones de Fase II | +0.4% | América del Norte y mercados selectos de la UE con vías regulatorias | Largo plazo (≥ 4 años) |

| Formulaciones de películas estables a la temperatura que respaldan mercados con cadena de frío reducida | +0.3% | Mercados emergentes de Asia-Pacífico, Oriente Medio y África, y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de trastornos del SNC y del dolor

La creciente prevalencia del trastorno por consumo de opioides, la epilepsia y el dolor irruptivo en cáncer sostiene la demanda de opciones transmucosas de acción rápida. La aprobación de la FDA del fármaco bucal no opioide para el dolor suzetrigine en 2025 señala el apoyo del regulador a alternativas más seguras para el dolor [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Actualización de la Guía de Dosificación Transmucosa de Buprenorfina," fda.gov. Las necesidades de grupos de convulsiones pediátricas fueron atendidas cuando Libervant recibió aprobación pediátrica, ampliando la cobertura de edad para el rescate rápido con benzodiazepinas. Las poblaciones que envejecen con disfagia inclinan aún más las prescripciones hacia películas y aerosoles que se disuelven sin agua. En conjunto, la epidemiología y la facilidad de uso refuerzan la trayectoria a largo plazo del mercado de fármacos transmucosos orales.

Aumento en las canalizaciones de I+D y aprobaciones posteriores a 2023

Las designaciones ampliadas de terapia innovadora y medicamento huérfano después de 2023 acortaron los ciclos de revisión. Entre los ejemplos se incluyen RizaFilm para la migraña y la guía de dosificación de buprenorfina reformulada que autorizó productos de mayor concentración. Candidatos psicodélicos como la película buccal de DMT de atai Life Sciences avanzaron a la Fase 2, apuntando a nuevas indicaciones del SNC que entran en el desarrollo de etapa tardía. Las aprobaciones más rápidas fomentan la inversión, elevando la curva de crecimiento del mercado.

Preferencia del paciente por dosificación sin agujas y sin deglución

La adherencia geriátrica y pediátrica mejora con películas disolventes que evitan las dificultades de deglución. Los avances en el enmascaramiento del sabor mediante ciclodextrinas y agentes edulcorantes aumentan la aceptación entre los niños [2]Real Sociedad de Química, "Avances en Tecnologías de Enmascaramiento del Sabor," rsc.org. Las terapias de rescate en desarrollo—por ejemplo, las películas de administración transmucosa oral (OTF) de epinefrina para anafilaxia—ilustran cómo la comodidad puede superar a las vías de inyección tradicionales en la atención de emergencias. La preferencia constante del consumidor añade volumen estable al mercado de fármacos transmucosos orales.

Rápida adopción del rescate transmucoso en protocolos del SME

Los sistemas médicos de emergencia ahora almacenan diazepam bucal en lugar de geles rectales, brindando un alivio más rápido para los grupos de convulsiones. Los datos clínicos muestran que el tiempo medio hasta la siguiente convulsión se amplía de 0,8 días sin tratamiento a 4,9 días cuando se utilizan soluciones bucales. Los módulos de capacitación que enfatizan la facilidad de aplicación de la película acortan los tiempos de respuesta, impulsando el uso en ambulancias y entornos de atención domiciliaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad limitada de carga de fármaco y desafíos de enmascaramiento del sabor | -0.7% | Global, con particular incidencia en las formulaciones pediátricas | Mediano plazo (2-4 años) |

| Acantilados de patentes para películas de dependencia a opioides de primera generación | -0.5% | Mercados de América del Norte y la UE con vías genéricas establecidas | Corto plazo (≤ 2 años) |

| Competencia emergente de autoinyectores de polvo intranasal | -0.4% | Global, con concentración en aplicaciones de medicina de emergencia | Mediano plazo (2-4 años) |

| Preocupaciones persistentes de la FDA sobre la uniformidad de dosificación pediátrica para APIs de alta potencia | -0.3% | América del Norte, con efectos secundarios en otras jurisdicciones regulatorias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad limitada de carga de fármaco y desafíos de enmascaramiento del sabor

Las películas raramente superan unos pocos miligramos de ingrediente activo sin comprometer la disolución, lo que restringe la modalidad a moléculas potentes. Las APIs amargas como la buprenorfina requieren un sofisticado bloqueo del sabor que alarga el desarrollo y aumenta los costos [3]Frontiers in Drug Delivery, "Desafíos en Películas Mucoadhesivas de Alta Carga," frontiersin.org. Los formuladores están evaluando potenciadores de permeación, pero cada nuevo excipiente enfrenta obstáculos toxicológicos que pueden retrasar las aprobaciones y afectar el crecimiento del mercado a corto plazo.

Acantilados de patentes para películas de dependencia a opioides de primera generación

Las patentes clave de películas de buprenorfina comienzan a expirar en 2027, lo que invita a participantes genéricos que podrían erosionar los ingresos de las marcas. Los innovadores están mitigando el riesgo lanzando inyecciones de acción prolongada y películas de mayor dosis bajo nuevas protecciones de propiedad intelectual. La fase de transición puede comprimir los márgenes, moderando la CAGR en las indicaciones maduras del mercado de fármacos transmucosos orales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Liderazgo de los Comprimidos Sublinguales y Auge de los Comprimidos Bucales

Los comprimidos sublinguales mantuvieron el 41,98% de la cuota del tamaño del mercado de fármacos transmucosos orales en 2025, respaldados por hábitos de prescripción establecidos y un amplio reembolso. Sin embargo, la innovación continua en películas permite a los comprimidos bucales registrar una CAGR del 7,12% hasta 2031, impulsada por formulaciones pediátricas que se disuelven lentamente y reducen la frecuencia de dosificación. Las películas oro-dispersibles se benefician de la tecnología PharmFilm, otorgando a las moléculas poco solubles una mayor biodisponibilidad en las canalizaciones de migraña y psiquiatría. Los líquidos y aerosoles ocupan nichos de rescate para la anafilaxia y las convulsiones neonatales, mientras que los confites medicados mejoran el cumplimiento en entornos crónicos. Los formatos de comprimidos estables a la temperatura que apuntan al almacenamiento ambiental a 40°C amplían el acceso en regiones tropicales.

Aunque los comprimidos dominan, los fabricantes integran polímeros mucoadhesivos para extender el tiempo de retención y mejorar la permeación. Las películas brindan alivio rápido —a menudo en dos minutos— lo que las hace estratégicas para los episodios de dolor irruptivo. La mayor demanda en los mercados emergentes fomenta la inversión en blísteres estables a temperatura ambiente que reducen la carga de la cadena de frío. En conjunto, la diversidad de productos mantiene el impulso de crecimiento en todo el mercado de fármacos transmucosos orales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Crecimiento Sostenido de la Vía Bucal

La vía sublingual concentró el 35,22% de la cuota del mercado de fármacos transmucosos orales en 2025 gracias a la rica vascularización que acelera la absorción sistémica. La administración bucal crece un 7,70% anual hasta 2031 al atender terapias que requieren mayor tiempo de contacto, como estabilizadores del estado de ánimo y analgésicos. Las vías lingual y gingival permanecen especializadas, abordando el dolor periodontal localizado o la terapia hormonal dirigida.

Los potenciadores de permeación como los derivados de sales biliares mejoran la absorción bucal de péptidos que anteriormente requerían inyección. Los parches mucoadhesivos fijados a la mejilla mantienen los niveles plasmáticos durante ocho horas, reduciendo la frecuencia de dosis de rescate. A medida que se acumulan los datos de biodisponibilidad, los formularios están ampliando la cobertura, reforzando la trayectoria ascendente de las aplicaciones bucales en el mercado de fármacos transmucosos orales.

Por Indicación: El Manejo de Convulsiones Marca el Ritmo

La terapia de dependencia a opioides constituyó el 28,02% de la cuota del mercado de fármacos transmucosos orales en 2025, respaldada por programas de tratamiento asistido por medicamentos de carácter obligatorio. Las intervenciones para grupos de convulsiones se expanden con mayor rapidez a una CAGR del 7,47%, apoyadas por la aprobación pediátrica de Libervant y el etiquetado de edad más amplio para Valtoco. El dolor irruptivo en cáncer demanda películas de fentanilo de acción ultrarrápida, mientras que opciones no opioides como suzetrigine reconfiguran los protocolos de dolor.

Las películas de micro-dosis psicodélicas avanzan a través de ensayos de Fase 2 en depresión resistente al tratamiento, lo que sugiere capas de crecimiento adicionales más allá de los segmentos convencionales del SNC. El enfoque comercial se está desplazando ahora hacia indicaciones de alto valor donde la administración transmucosa proporciona una clara ventaja clínica, fomentando canalizaciones diversificadas. Esta amplitud respalda una perspectiva resiliente para el mercado de fármacos transmucosos orales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Desplazamiento Hacia la Dispensación Especializada y en Línea

Las farmacias hospitalarias representaron el 46,05% de las ventas en 2025 porque muchas terapias de rescate se inician en entornos agudos. Los canales en línea y especializados registran una CAGR del 8,11%, impulsados por envíos directos al paciente de terapias crónicas y la expansión de la telesalud. Las cadenas minoristas siguen siendo relevantes para las recetas de buprenorfina de mantenimiento, pero los establecimientos especializados lideran en programas de adherencia y farmacovigilancia.

Los farmacéuticos especializados brindan educación sobre la colocación de películas y gestionan las autorizaciones de seguros, mejorando las tasas de persistencia. Las herramientas de seguimiento digital alertan a los médicos sobre dosis omitidas, integrando métricas de resultados favorecidas bajo el reembolso basado en valor. A medida que estos servicios proliferan, los canales especializados captarán una mayor proporción del mercado de fármacos transmucosos orales.

Análisis Geográfico

América del Norte aportó el 42,10% de los ingresos en 2025, beneficiándose de las vías de terapia innovadora y la amplia cobertura de seguros. La actualización de la FDA de 2024 que eliminó los límites de dosis de buprenorfina ha alentado películas de mayor concentración que mejoran la retención en los programas de trastorno por consumo de opioides. Las colaboraciones académico-industriales en los principales centros de epilepsia de los Estados Unidos aceleran el reclutamiento para ensayos pediátricos, consolidando el liderazgo de la región. Asia-Pacífico registra la CAGR más rápida del 8,52% hasta 2031. La Administración Nacional de Productos Médicos de China implementó revisiones aceleradas que autorizaron más de 60 medicamentos innovadores en 2024, incluidas formulaciones transmucosas para el dolor y la oncología. La inversión en producción de péptidos y películas de alta potencia por parte del fabricante por contrato WuXi STA subraya la ventaja de escala de la región. Las iniciativas de armonización regulatoria en la ASEAN facilitan la entrada al mercado transfronterizo, ampliando el total de pacientes potenciales. Europa mantiene un crecimiento estable respaldado por la Autorización de Comercialización para Uso Pediátrico de la Agencia Europea de Medicamentos, que fomenta las formulaciones adecuadas para niños. La reciente aprobación de Buprenorfina Neuraxpharm ilustra la innovación continua en indicaciones maduras. Los sistemas nacionales de salud reembolsan cada vez más las películas que demuestran una adherencia superior a los comprimidos orales. Oriente Medio y África y América del Sur aportan volumen incremental donde las películas estables a la temperatura superan las brechas de la cadena de frío. Los programas humanitarios que almacenan películas de naloxona transmucosas orales para la toxicidad por opioides construyen una presencia temprana en el mercado, ofreciendo potencial futuro una vez que las condiciones económicas mejoren. En conjunto, la diversificación geográfica respalda la expansión sostenida del mercado de fármacos transmucosos orales.

Panorama Competitivo

El mercado muestra una concentración moderada. Aquestive Therapeutics aprovecha su plataforma PharmFilm tanto para productos asociados como Suboxone como para candidatos propietarios, incluidos Libervant y Anaphylm. Indivior se expandió hacia inyecciones de acción prolongada, pero continúa desarrollando películas de mayor dosis con perfiles de inducción rápida para prolongar la exclusividad. Los grandes grupos farmacéuticos persiguen acuerdos de licencia: un acuerdo de Merck en 2025 valorado en USD 493 millones aseguró derechos de péptidos orales, ilustrando el interés de la gran industria farmacéutica en las tecnologías transmucosas (comunicado de prensa de Merck).

Los participantes genéricos se preparan para capitalizar las expiraciones de patentes de buprenorfina después de 2027, lo que puede comprimir los márgenes de las marcas pero ampliar el acceso de los pacientes. Mientras tanto, los disruptores apuntan a indicaciones psicodélicas y cannabinoides con películas bucales propietarias, forjando una frontera en gran medida inexplorada por los titulares. Las alianzas de fabricación con organizaciones de desarrollo por contrato permiten a las empresas más pequeñas lanzar productos sin poseer instalaciones con uso intensivo de capital.

Estratégicamente, los líderes enfatizan las formulaciones estables al calor para penetrar en los mercados emergentes e invierten en la ciencia del enmascaramiento del sabor para asegurar etiquetas pediátricas. La diferenciación competitiva descansa cada vez más en la ciencia de formulación y la ejecución regulatoria, más que en la propiedad de la molécula por sí sola, dando forma a la evolución del mercado de fármacos transmucosos orales.

Líderes de la Industria de Fármacos Transmucosos Orales

ZIM Laboratories Limited

Aquestive Therapeutics, Inc.

IntelGenx Corp.

Novartis AG

Sunovion Pharmaceuticals, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Aspire Biopharma dosificó al último paciente en un estudio de Fase 1 de una película transmucosa oral de aspirina de alta dosis de acción rápida; se esperan datos preliminares en el tercer trimestre de 2025.

- Octubre de 2023: atai Life Sciences completó un ensayo de Fase 1 de la película transmucosa oral VLS-01 DMT, informando una seguridad favorable en voluntarios sanos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio caracteriza el mercado de fármacos orales transmucosos como todos los productos farmacéuticos de prescripción o de venta libre formulados intencionadamente para la absorción sistémica a través de la mucosa sublingual, bucal, gingival o palatina. Se incluyen los comprimidos, películas, aerosoles, pastillas y gotas que eluden el tracto gastrointestinal y el metabolismo de primer paso.

Quedan fuera de este ámbito de aplicación los enjuagues bucales de venta libre, las pastas para el cuidado bucal y los suplementos nutricionales, cuya administración sistémica no es primaria ni está regulada como medicamento.

Segmentación

- Por Tipo de Producto

- Comprimidos Sublinguales

- Comprimidos Bucales

- Películas Oro-Dispersibles

- Películas Bucales

- Líquidos y Aerosoles

- Confites Medicados (Pastillas, Piruletas, Gomas)

- Otros (Parches, Geles)

- Por Vía de Administración

- Mucosa Sublingual

- Mucosa Bucal

- Lingual

- Gingival

- Por Indicación

- Dependencia a Opioides

- Grupos de Convulsiones y Epilepsia

- Dolor / Dolor Oncológico

- Náuseas y Vómitos

- Disfunción Eréctil

- Otros

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea y Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para validar las señales secundarias, los analistas de Mordor entrevistaron a formuladores, farmacéuticos hospitalarios, médicos especializados en adicciones y responsables de compras de Norteamérica, Europa, India, Japón y Brasil. En estas conversaciones se aclararon los volúmenes de pacientes, el uso fuera de indicación, las diferencias típicas entre los precios de las películas y los comprimidos, y los obstáculos regionales al reembolso, que fueron fundamentales para afinar los ratios de incidencia por terapia y los precios medios de venta.

Investigación documental

Comenzamos con un trabajo de documentación estructurado en el que se recogieron los últimos expedientes normativos de la FDA, la EMA y la PMDA de EE.UU., conjuntos de datos de morbilidad del estudio Global Burden of Disease y paneles de utilización de medicamentos de entidades como los CDC y Eurostat. Además, los libros blancos de las asociaciones comerciales IFPMA y PhRMA, los registros de ensayos clínicos y algunas revistas académicas (Journal of Controlled Release, Drug Development & Industrial Pharmacy) ofrecen información sobre moléculas, curvas de adopción y precios. Los recursos de los suscriptores, como D&B Hoovers para los ingresos de las empresas y Dow Jones Factiva para el seguimiento de acuerdos, añadieron contexto. Esta lista es ilustrativa, no exhaustiva; muchas otras fuentes públicas y privadas han contribuido a nuestro trabajo.

Dimensionamiento y previsión del mercado

Construimos un modelo de grupo de pacientes descendente que comienza con la prevalencia a nivel de país de la dependencia de opiáceos, migraña y grupos de convulsiones, y luego aplica la penetración del tratamiento, la mezcla de formulación y los supuestos de dosificación anual. Los resultados se contrastan con rollups ascendentes selectivos, envíos de fabricantes muestreados y comprobaciones de canal para equilibrar la infravaloración o el doble recuento.

Recuento anual de pacientes que renuncian a la buprenorfina, Tendencias medias de ASP de película sublingual en los formularios de los hospitales, Crecimiento de la incidencia de trastornos neurológicos en el grupo de edad de 45-64 años, Cambios en la programación de sustancias controladas que influyen en los volúmenes de prescripción y Tasa de adopción de patentes de tecnología de película de disolución rápida concedidas por año.

Las previsiones hasta 2030 se basan en una regresión multivariante en la que el crecimiento de la incidencia, la elasticidad de los precios y la penetración de la tecnología sirven como predictores; los escenarios se sometieron a pruebas de estrés con nuestro panel primario.

Las lagunas de datos en las listas de fabricantes se cubrieron con valores de importación regionales y ratios de sustitución validados.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de dos niveles por parte de los analistas: comprobación de las desviaciones con respecto a las ventas históricas de IMS, análisis de los valores atípicos entre regiones y conciliación con las notas de los expertos. Los modelos se renuevan anualmente, con actualizaciones intermedias provocadas por acontecimientos importantes (por ejemplo, aprobaciones de la FDA, reclasificaciones de la programación). Antes de su publicación, un analista vuelve a ejecutar las variables más recientes para que los clientes reciban la visión más actualizada.

Por qué es muy creíble la línea de base de Mordor sobre fármacos orales transmucosos

Las estimaciones publicadas suelen diferir porque las empresas varían en cuanto al alcance, la granularidad de las entradas y la cadencia de actualización. Reconocemos estas diferencias por adelantado.

Algunos editores agrupan geles orales tópicos o parches transdérmicos, otros aplican una agresiva escalada del ASP sin validación de la mezcla de canales, y muchos congelan los datos epidemiológicos durante ciclos de tres años mientras que Mordor los revisa anualmente. El año de conversión de divisas y los descuentos no revelados amplían aún más los diferenciales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 17,69 B (2025) | Inteligencia de Mordor | - |

| USD 38,43 B (2025) | Consultoría regional A | Incluye pastas bucales y láminas nutracéuticas; supone un aumento anual uniforme de los precios del 8 |

| USD 43,53 B (2025) | Editor mundial B | Utiliza la prevalencia estática de 2022 pacientes y agrega formas transmucosas intranasales |

Estas comparaciones demuestran que cuando se aplican la alineación del alcance, la epidemiología en vivo y la fijación de precios en el mundo real, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y repetir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Fármacos Transmucosos Orales?

Se espera que el tamaño del Mercado de Fármacos Transmucosos Orales alcance los USD 18,87 mil millones en 2026 y crezca a una CAGR del 6,66% para llegar a USD 26,05 mil millones en 2031.

¿Qué segmento de producto tiene la mayor cuota actualmente?

Los comprimidos sublinguales dominan con una cuota de ingresos del 41,98% a partir de 2025.

¿Quiénes son los actores clave en el Mercado de Fármacos Transmucosos Orales?

ZIM Laboratories Limited, Aquestive Therapeutics, Inc., IntelGenx Corp., Novartis AG y Sunovion Pharmaceuticals, Inc. son las principales empresas que operan en el Mercado de Fármacos Transmucosos Orales.

¿Cuál es la región de crecimiento más rápido en el Mercado de Fármacos Transmucosos Orales?

Asia-Pacífico, respaldada por reformas regulatorias y la expansión de la fabricación, tiene un pronóstico de crecimiento a una CAGR del 8,52% hasta 2031.

¿Qué región tiene la mayor cuota en el Mercado de Fármacos Transmucosos Orales?

En 2026, América del Norte concentra la mayor cuota de mercado en el Mercado de Fármacos Transmucosos Orales.

Última actualización de la página el: