Tamaño y Participación del Mercado de Cajas de Cartón Corrugado y Cartulina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

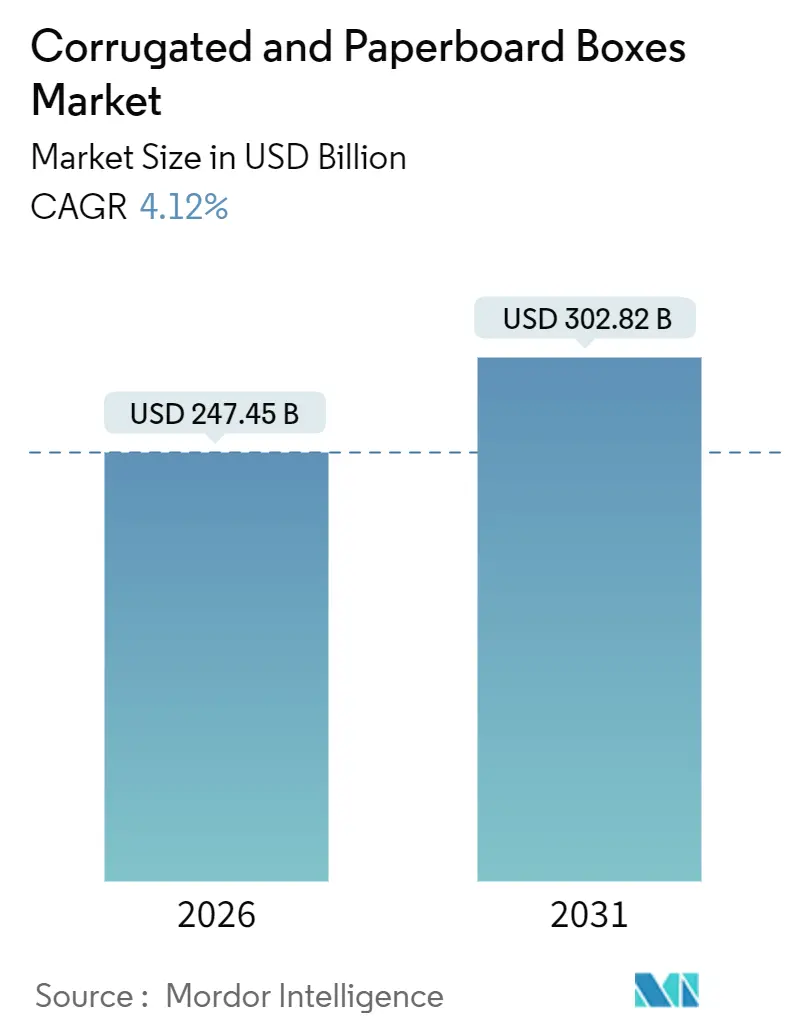

| Tamaño del Mercado (2026) | 247.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 302.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

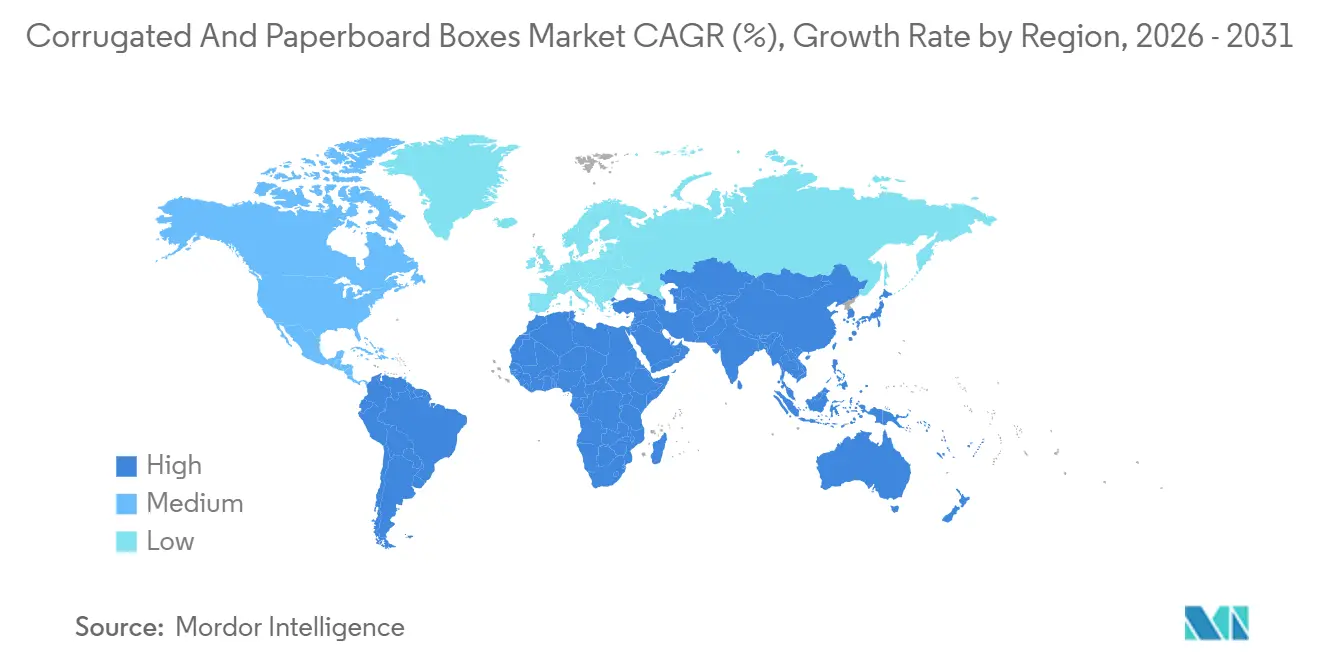

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cajas de Cartón Corrugado y Cartulina por Mordor Intelligence

El tamaño del mercado de cajas de cartón corrugado y cartulina se valora en 247,45 mil millones de USD en 2026 y se proyecta que alcance los 302,82 mil millones de USD en 2031, avanzando a una CAGR del 4,12% durante el período de previsión. El aumento de los volúmenes de paquetes de comercio electrónico, los rápidos movimientos regulatorios que se alejan de los plásticos de un solo uso y las inversiones que refuerzan las cadenas de suministro con control de temperatura están acelerando la transición desde el cartón contenedor de uso general hacia formatos de ingeniería de precisión que optimizan el uso de fibra y la calidad gráfica. Las prensas flexográficas ahora integran controles de registro habilitados por inteligencia artificial que reducen el desperdicio de configuración, mientras que el software de dimensionamiento correcto recorta el consumo de cartón corrugado entre un 8 y un 12%, apoyando la protección de márgenes ante la volatilidad de los precios del papel recuperado y la energía. La consolidación, ejemplificada por la fusión Smurfit Kappa–WestRock de 2024, está redefiniendo el poder de negociación en la adquisición de fibra, la automatización y los equipos de impresión digital, pero deja espacio para que los convertidores regionales de tamaño mediano se especialicen en soluciones certificadas para materiales peligrosos o aisladas. La expansión geográfica sigue concentrada en Asia-Pacífico, aunque el corredor de Oriente Medio y África emerge como el centro de demanda de más rápido crecimiento debido a proyectos de infraestructura y una creciente presencia del comercio electrónico.

Conclusiones Clave del Informe

- Por tipo de producto, las cajas de cartón corrugado y fibra sólida lideraron con una participación de ingresos del 53,43% en 2025, mientras que se prevé que las cajas de cartulina plegable se expandan a una CAGR del 5,32% hasta 2031.

- Por construcción de pared, la pared simple representó el 60,32% de la participación de mercado en 2025, mientras que los formatos de pared triple avanzan a una CAGR del 5,74% hasta 2031.

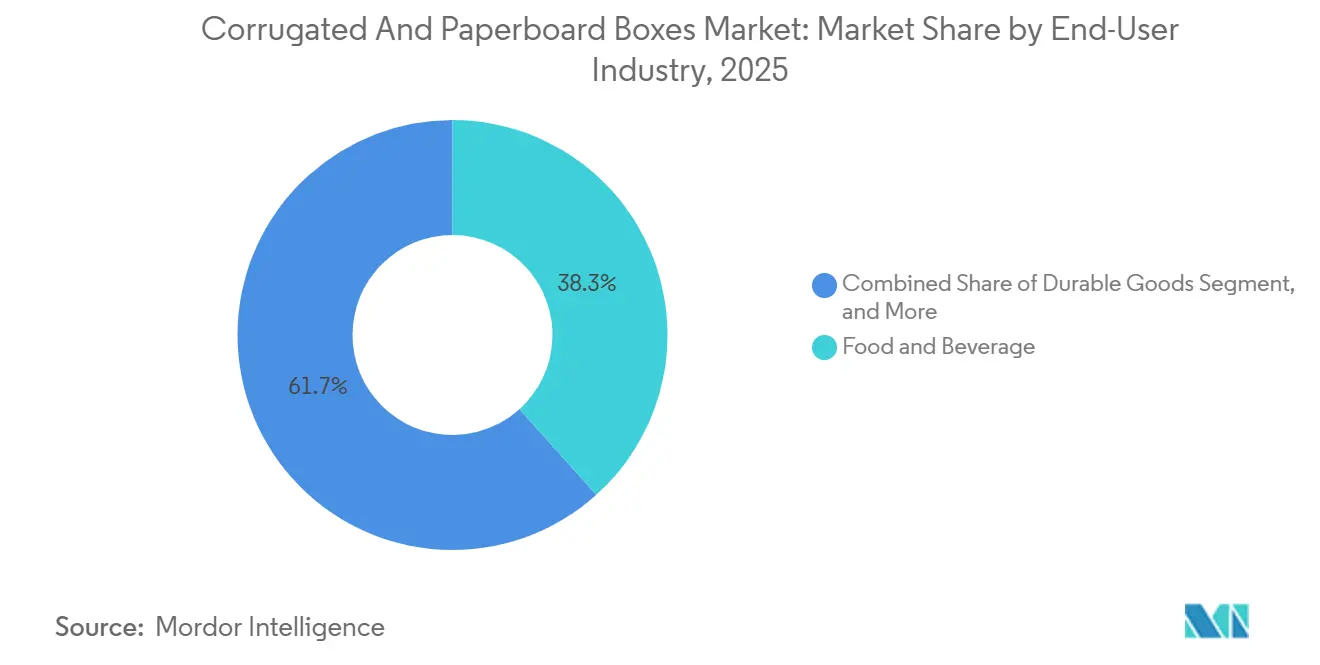

- Por industria de usuario final, las aplicaciones de alimentos y bebidas representaron el 38,34% de la demanda en 2025, mientras que se espera que el envasado de bienes duraderos crezca a una CAGR del 6,32% hasta 2031.

- Por tecnología de impresión, los procesos flexográficos representaron el 58,54% en 2025, y se proyecta que las prensas digitales registren una CAGR del 6,43% hasta 2031.

- Por geografía, Asia-Pacífico representó el 40,31% de la participación de mercado en 2025, aunque se prevé que el mercado de cajas de cartón corrugado y cartulina en Oriente Medio y África se expanda a una CAGR del 6,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cajas de Cartón Corrugado y Cartulina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en las ventas de comercio electrónico | +1.2% | Global con enfoque en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente conciencia del consumidor sobre el envasado sostenible de papel | +0.9% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge en la adopción de envases listos para venta al por menor | +0.6% | América del Norte y Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Expansión de la logística de cadena de frío que requiere cajas corrugadas especiales | +0.7% | Oriente Medio, África y Asia del Sur en aumento | Mediano plazo (2-4 años) |

| Software de optimización de cajas impulsado por inteligencia artificial que reduce el desperdicio | +0.4% | América del Norte y Europa, proyectos piloto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovaciones en fibra con huella de carbono negativa utilizando residuos agrícolas | +0.3% | India, Brasil, Sudeste Asiático, África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en las Ventas de Comercio Electrónico

Los envíos globales de paquetes ascendieron a 161 mil millones de unidades en 2025, y el envasado corrugado satisfizo el 68% de los requisitos de envío primario, subrayando el vínculo estructural entre el cumplimiento directo al consumidor y el mercado de cajas de cartón corrugado y cartulina. Los motores de selección de envases impulsados por inteligencia artificial de Amazon redujeron el volumen promedio de las cajas en un 11%, recortando 120.000 toneladas métricas de cartón contenedor mientras se mantenían los umbrales de rendimiento de la Asociación Internacional de Tránsito Seguro.[1]Asociación Internacional de Tránsito Seguro, "Procedimientos de Prueba de Productos Envasados ISTA 3A," ista.org La red Cainiao de Alibaba desplegó insertos modulares que redujeron el envasado secundario en un 19% en 2.300 millones de paquetes, señalando cómo la microcustomización puede coexistir con la escala masiva. Las expectativas de entrega en el mismo día o al día siguiente afectaron al 47% de los pedidos en América del Norte en 2025, lo que obligó a productores como International Paper a poner en marcha centros de microconversión adyacentes a los principales centros de cumplimiento. Las regulaciones europeas que exigen un 30% de contenido reciclado posconsumo para 2030 refuerzan la inversión en circuito cerrado en capacidad de clasificación óptica.[2]Unión Europea, "Reglamento sobre Envases y Residuos de Envases," eur-lex.europa.eu

Creciente Conciencia del Consumidor sobre el Envasado Sostenible de Papel

Una encuesta de 2025 que abarcó a 18.000 compradores en 12 países encontró que el 72% prefiere el envasado a base de papel frente al plástico e indicó disposición a pagar una prima del 5-8% cuando están presentes los logotipos del Consejo de Administración Forestal o del Programa para el Reconocimiento de la Certificación Forestal. El grado PerFORMing de Mondi, que incorpora un 40% de fibra de residuos agrícolas, cumple con las regulaciones europeas de contacto con alimentos, lo que permite a las panaderías abandonar las cajas revestidas de polietileno manteniendo la reciclabilidad. En Colombia, Smurfit WestRock validó un tablero de revestimiento con huella de carbono negativa derivado del bagazo de caña de azúcar, secuestrando 0,3 toneladas métricas de CO₂ equivalente por tonelada de producción, según verificación de Carbon Trust. Hitos regulatorios como el Proyecto de Ley 54 del Senado de California y el objetivo de recuperación del 85% de China para 2028 intensifican el incentivo para eliminar los componentes de materiales mixtos y simplificar los formatos corrugados.

Auge en la Adopción de Envases Listos para Venta al Por Menor

El envasado listo para venta al por menor avanzó al 22% del volumen de bienes de consumo de movimiento rápido en América del Norte en 2025, frente al 16% en 2023, debido a los mandatos que reducen la mano de obra en tienda y los daños. Packaging Corporation of America introdujo diseños perforados con divisores integrados que redujeron el tiempo de reposición en estantes en un 40% para bebidas y aperitivos, con una adopción de 1.200 millones de unidades en 2025. Los supermercados europeos extendieron las especificaciones de envasado listo para venta al por menor a los pasillos refrigerados, lo que llevó a los convertidores a integrar barreras de vapor de humedad que funcionan a menos 18 grados Celsius. Las prensas flexográficas de siete colores equipadas con cámaras de inspección en línea se han vuelto esenciales para cumplir con los mandatos de gráficos y trazabilidad.

Expansión de la Logística de Cadena de Frío que Requiere Cajas Corrugadas Especiales

La logística global de cadena de frío farmacéutica alcanzó los 21.300 millones de USD en 2025, y los transportistas aislados de cartón corrugado representaron el 41% de ese gasto. El sistema TailorTemp de pared triple de DS Smith, validado para excursiones de 96 horas desde menos 10 hasta más 43 grados Celsius, desplazó al poliestireno expandido en la distribución de vacunas al tiempo que redujo el peso en un 35%. Los exportadores latinoamericanos de productos frescos desplegaron cartón corrugado ventilado con recubrimientos antimicrobianos a base de quitosano que suprimieron el moho en un 47% durante 21 días, extendiendo la vida útil durante el transporte marítimo. Las soluciones de cartón corrugado evitan los costos de tratamiento térmico de la Convención Internacional de Protección Fitosanitaria asociados a los cajones de madera, agilizando el despacho aduanero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de sustitutos plásticos rígidos de alto rendimiento | -0.8% | Global, con enfoque en alimentos y farmacéutica | Mediano plazo (2-4 años) |

| Aumento de los costos operativos y energéticos | -0.6% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad en los precios del papel recuperado | -0.5% | Regiones con escasa integración de fibra | Mediano plazo (2-4 años) |

| Restricciones de capacidad de las plantas de cartón contenedor en regiones emergentes | -0.4% | Oriente Medio, África y Asia del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Sustitutos Plásticos Rígidos de Alto Rendimiento

Los cajones de polipropileno rígido y las bolsas multicapa continúan dominando las aplicaciones donde las barreras de humedad y oxígeno por debajo de 0,5 cc/m²-día son obligatorias, como los platos congelados y los líquidos concentrados. Los medicamentos en dosis unitarias se adhieren a las normas de la Farmacopea de los Estados Unidos que requieren una transmisión de vapor de agua inferior a 0,1 g/100 in²/día, lo que sostiene la demanda de blísteres y laminados de doble película. Las alternativas de cartón corrugado requerirían revestimientos de laminado de aluminio que añaden entre 0,15 y 0,30 USD por unidad y requieren una larga revalidación regulatoria, una barrera de costos a corto y mediano plazo.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía sobre Sistemas de Cierre de Envases," fda.gov Los cajones retornables moldeados por inyección logran entre 80 y 120 rotaciones, en comparación con 1-3 para los equivalentes de cartón corrugado, lo que proporciona un menor costo total de propiedad para las cadenas de suministro de circuito cerrado.

Aumento de los Costos Operativos y Energéticos

El gas natural promedió 35 EUR/MWh en Europa durante 2025, añadiendo entre 18 y 25 EUR por tonelada a la producción de cartón contenedor, mientras que las plantas estadounidenses enfrentaron precios del gas de entre 2,80 y 4,20 USD/MMBtu y electricidad con un aumento del 12-18% respecto a la media de 2016-2020. La energía representa ahora el 16% de la base de costos de fabricación de International Paper, lo que motiva la reconversión de calderas de biomasa que reducen el uso de combustibles fósiles en un 22% en las plantas clave. La inflación salarial promedió un 14% entre 2023 y 2025, y los precios del flete añadieron un 9% al alcanzar el diésel los 3,85 USD por galón, lo que incentiva inversiones en automatización de entre 1,2 y 3,5 millones de USD por línea con períodos de recuperación de 2,5 a 4 años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Cartulina Plegable Gana Terreno por su Estética Premium

Las cajas de cartón corrugado y fibra sólida aportaron el 53,43% de los ingresos de 2025, demostrando la importancia estructural de los formatos de alta resistencia para el comercio electrónico, la agricultura y las cadenas de suministro industriales en el mercado de cajas de cartón corrugado y cartulina. Sin embargo, se prevé que la cartulina plegable supere ese ritmo con una CAGR del 5,32% hasta 2031, ya que los cosméticos, la electrónica y los productos farmacéuticos demandan gráficos litográficos y acabados táctiles que elevan la presencia en el punto de venta. El cartón de sulfato blanqueado sólido de 24 puntos de Graphic Packaging International integra estampado holográfico que elimina la necesidad de cajas de regalo secundarias y reduce el material total en un 28% manteniendo una imagen premium. La adopción por parte de marcas de electrónica de lujo demuestra la capacidad de la cartulina plegable para equilibrar los requisitos de pruebas de caída y la estética minorista, un factor clave dentro del mercado de cajas de cartón corrugado y cartulina.

Las empresas de electrónica de consumo confirmaron el cambio cuando Apple reemplazó las bandejas de plástico en todos los envíos de iPhone con cojines de pulpa moldeada y fundas plegables que cumplen los criterios ISTA 3A, un hito que resonó en toda la industria de cajas de cartón corrugado y cartulina. Samsung siguió adoptando tintas a base de soja y recubrimientos a base de agua que satisfacen las restricciones europeas sobre ftalatos y metales pesados, garantizando la reciclabilidad. Las cajas rígidas, aunque de menor volumen, mantienen una CAGR del 4,8% porque las joyerías, las destilerías y los fabricantes de relojes consideran el desembalaje como parte de la narrativa de marca. Los contenedores especiales para materiales peligrosos regulados por la ONU siguen siendo un nicho consistente, aprovechando la cartulina multicapa con revestimientos de papel de aluminio o polímero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Construcción de Pared: La Pared Triple Avanza ante la Demanda de Uso Intensivo

Los diseños de pared simple capturaron el 60,32% de la participación de mercado en 2025, favorecidos por el equilibrio entre costo y resistencia al aplastamiento de borde de 32-44 libras por pulgada, soportando cargas de hasta 65 libras en el mercado de cajas de cartón corrugado y cartulina. Los productos de pared doble gestionan artículos más pesados en canales de exportación, aunque los formatos de pared triple se expandirán a una CAGR del 5,74% a medida que los exportadores de motores, módulos solares y maquinaria de precisión buscan opciones más ligeras y conformes con la Convención Internacional de Protección Fitosanitaria. El tablero de pared triple de alto rendimiento de Rengo alcanzó una resistencia a la rotura superior a 1.000 psi y permitió el envío de bloques de motor de hasta 1.200 libras sin relleno interno, reduciendo el gasto en envasado entre un 25 y un 35%.

Pratt Industries aplicó soluciones de pared triple a la logística de paneles solares, incorporando protectores de bordes reciclados que eliminan el poliestireno expandido mientras cumplen las normas de carga mecánica IEC 61215. Las cadenas de suministro automotriz y aeroespacial ahora incluyen el cartón corrugado en las etapas de diseño tempranas porque el ahorro de peso se traduce en reducción de costos de flete y mayor facilidad de reciclaje en las plantas de destino. El grosor de 12-18 mm de la pared triple sigue limitando su adopción minorista, aunque los estilos de ranura personalizada para artículos de comercio electrónico de gran formato, como cintas de correr y muebles de montaje plano, están ampliando el alcance potencial dentro del mercado de cajas de cartón corrugado y cartulina.

Por Industria de Usuario Final: Los Bienes Duraderos se Aceleran por el Cambio al Comercio Electrónico

Los alimentos y bebidas representaron el 38,34% de la participación de mercado en 2025, aprovechando tanto los recubrimientos hidrófobos alternativos a la cera como los formatos listos para venta al por menor que simplifican la reposición en estantes, reforzando su dominio en el mercado de cajas de cartón corrugado y cartulina. Los multienvases de bebidas por sí solos representaron 18 millones de toneladas métricas de fibra, con marcas globales que exigen un 100% de tablero de revestimiento reciclado para cumplir los objetivos de carbono basados en la ciencia. Los exportadores de productos frescos redujeron el desperdicio entre un 12 y un 16% utilizando cajas con revestimientos absorbentes de humedad, una ganancia directa atribuible a las innovaciones en cadena de frío ya mencionadas.

Se prevé que los envíos de bienes duraderos se expandan a una CAGR del 6,32% hasta 2031, ya que los fabricantes de electrodomésticos y muebles evitan cada vez más las redes de tiendas y entregan directamente a los hogares. Whirlpool eliminó los palés de madera adoptando cajones de pared triple de montaje plano que reducen el volumen del remolque en un 22%, demostrando cómo la optimización del flete contribuye a las eficiencias del tamaño del mercado de cajas de cartón corrugado y cartulina. La tasa de daño cero por debajo del 0,8% de IKEA en 120 millones de unidades en 2025 validó los insertos de pulpa moldeada que reemplazan las bolsas de plástico, apoyando los compromisos de marca con soluciones de material único. Los expedidores de productos químicos mantienen su participación a través de tambores de cartón corrugado homologados por la ONU para clases de materiales peligrosos en polvo, sólido y ciertos líquidos, proporcionando un volumen de base estable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: La Impresión Digital Gana Terreno en la Personalización de Tiradas Cortas

Las prensas flexográficas representaron el 58,54% de la participación de mercado en 2025, manteniendo ventajas de rendimiento a 600-800 pies por minuto y registro dentro de 0,5 mm, lo que las hace indispensables para los segmentos más grandes del mercado de cajas de cartón corrugado y cartulina. Los módulos automatizados de montaje de planchas y cambio de trabajo hacen ahora rentables las tiradas de 5.000 cajas, reduciendo la brecha entre la flexografía y la impresión digital. Los sistemas de impresión litográfica representaron una participación de mercado significativa, principalmente en cajas plegables que requieren una resolución de 200 lpi y tintas metálicas.

Se espera que las prensas digitales crezcan a una CAGR del 6,43% hasta 2031, a medida que los propietarios de marcas buscan producción en microlotes y variantes de SKU regionales sin incurrir en costos de planchas. La HP PageWide C500 ofrece imágenes de 1.200 ppp a 500 ppm, soportando tiradas de tan solo 500 unidades mientras cumple las normas de tintas en contacto con alimentos. La edición limitada de 2,3 millones de unidades de Mondi para Heineken confirmó la paridad de costo por unidad con la flexografía por debajo de las 10.000 unidades, acelerando la adopción en las categorías de bebidas, confitería y cajas de suscripción. La capacidad de datos variables de la impresión digital también incorpora códigos QR para la trazabilidad de la cadena de suministro y el compromiso de marketing, aumentando su valor estratégico en el mercado de cajas de cartón corrugado y cartulina.

Análisis Geográfico

Asia-Pacífico representó el 40,31% de la participación de mercado en 2025, respaldada por la capacidad de cartón contenedor de 71 millones de toneladas métricas de China y el aumento del 15% en la demanda de envasado para comercio electrónico de India. Nine Dragons Paper puso en marcha una planta de 1,2 millones de toneladas métricas en Guangxi en marzo de 2025, enfatizando el uso de fibra recuperada y la cogeneración de biomasa, un modelo que reduce la dependencia de combustibles fósiles en un 85%. El programa de Incentivos Vinculados a la Producción de India financió 2,1 millones de toneladas métricas de nueva capacidad entre 2023 y 2025, acomodando la carga combinada de 1.900 millones de paquetes de Flipkart y Amazon India. Aunque la demanda interna de Japón cayó un 1,8% ante los vientos en contra demográficos, sus convertidores exportaron a Asia Sudoriental y Oceanía para equilibrar la utilización de capacidad.

Se proyecta que el mercado de cajas de cartón corrugado y cartulina en Oriente Medio y África crezca a una CAGR del 6,86% hasta 2031, ya que la Visión 2030 de Arabia Saudita asigna 4.200 millones de USD para activos de cadena de frío que requieren un estimado de 420.000 toneladas métricas de cartón corrugado anualmente. Los 47 millones de paquetes de Jumia en 2025 elevaron la demanda africana de cajas en un 34% interanual, aunque la capacidad regional de cartón contenedor sigue siendo de solo 3,1 millones de toneladas métricas, lo que obliga a importaciones que inflan el costo de entrega entre un 12 y un 18%. La modernización de Richards Bay de Mondi añade 180.000 toneladas métricas de tablero de revestimiento reciclado y demuestra la estabilización del suministro intrarregional.

América del Norte aportó el 28% de los ingresos globales en 2025, impulsada por 33 millones de toneladas métricas de consumo en los Estados Unidos en comercio electrónico, servicios de alimentación y aplicaciones industriales. Packaging Corporation of America se expandió a 94 plantas dentro de un radio de 200 millas del 85% de la población estadounidense, alineándose con las tendencias de entrega justo a tiempo. El crecimiento de producción del 11% de México refleja la relocalización en automoción y electrónica, con Klabin atendiendo a Tesla, General Motors y Samsung desde Monterrey. El consumo de Europa cayó un 2,3% ante el peso de los precios de la energía sobre la actividad manufacturera, aunque las estrictas regulaciones de envasado impulsaron los grados reciclados premium. América del Sur ganó un 5,1% en 2025, impulsada por las exportaciones de materias primas de Brasil y la recuperación de Argentina, con 680 millones de USD en inversiones en cartón contenedor en curso previstas para 2026-2027.

Panorama Competitivo

El mercado de cajas de cartón corrugado y cartulina está fragmentado. La fusión Smurfit Kappa–WestRock de 34.000 millones de USD creó 24 millones de toneladas métricas de producción de cartón contenedor y 500 plantas de conversión, lo que llevó a International Paper a destinar 1.800 millones de USD para mejoras de automatización y a Mondi a adquirir seis plantas en Europa del Este. La integración vertical en las corrientes de fibra recuperada constituye un diferenciador clave; la cartera maderera de 440.000 acres de Packaging Corporation of America amortigua la volatilidad de los insumos, mientras que Nine Dragons Paper asegura la materia prima a través de asociaciones de reciclaje municipal en 180 ciudades chinas.

El énfasis estratégico se centra ahora en la escala de impresión digital, los sustratos especiales y la conversión mejorada por inteligencia artificial. El centro digital de 12 prensas de Smurfit WestRock en Georgia puede producir 2.400 millones de pies cuadrados de envasado personalizado cada año, ofreciendo a las marcas de bienes de consumo plazos de entrega promocionales más cortos. Pratt Industries aprovecha algoritmos de aprendizaje automático que ajustan las especificaciones del cartón corrugado en función de datos de daños en tiempo real, reduciendo las reclamaciones en un 23% y acelerando las tasas de éxito en el segmento de bienes duraderos. Entre los nuevos actores disruptivos se encuentran Yash Papers de India y Fibria Innovations de Brasil, que pilotan tableros de revestimiento de paja de trigo y bagazo de caña de azúcar con huellas de carbono netas negativas, una narrativa convincente para las marcas sometidas a escrutinio de emisiones.

Persisten oportunidades en espacios no atendidos. Las cajas farmacéuticas de cadena de frío aún representan solo el 41% de ese segmento de envasado, lo que implica margen para los formatos aislados de cartón corrugado. El microcumplimiento del comercio electrónico requiere que los convertidores garanticen ventanas de reposición de dos horas que las plantas centralizadas no pueden lograr, otorgando a los actores locales una ventaja logística. En conjunto, estas dinámicas confirman que la especialización regional sigue siendo viable a pesar de la carrera de escala en curso en el mercado de cajas de cartón corrugado y cartulina.

Líderes de la Industria de Cajas de Cartón Corrugado y Cartulina

International Paper

Graphic Packaging International Inc

Mondi Group

Smurfit WestRock

Oji Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: International Paper anunció una expansión de 620 millones de USD de su planta de Valliant, Oklahoma, añadiendo 400.000 toneladas métricas de capacidad de cartón contenedor con puesta en marcha en el tercer trimestre de 2027.

- Noviembre de 2025: Mondi cerró la adquisición por 285 millones de EUR (305 millones de USD) de una planta de cartón contenedor reciclado de 220.000 toneladas métricas en Esmirna, Turquía.

- Octubre de 2025: Smurfit WestRock inauguró un centro de impresión digital de 180 millones de USD en Norcross, Georgia, con 12 prensas HP PageWide C500.

- Septiembre de 2025: Nine Dragons Paper puso en servicio una planta de cartón contenedor reciclado de 1,2 millones de toneladas métricas en la Provincia de Guangxi, China, alimentada por una unidad de cogeneración de biomasa de 120 MW.

Alcance del Informe del Mercado Global de Cajas de Cartón Corrugado y Cartulina

Las cajas de cartón corrugado y cartulina son capas de cartón ondulado, también conocidas como fluting, comprimidas entre dos capas exteriores delgadas. Las cajas corrugadas están disponibles en numerosas formas y tamaños. Se utilizan ampliamente para envasar una amplia gama de productos, incluidos productos químicos peligrosos, alimentos, bebidas, cosméticos, productos farmacéuticos y otras sustancias. Estas cajas son la opción de envasado preferida porque ofrecen gran resistencia, larga durabilidad, atractivo valor artístico, ligereza, reciclabilidad y rentabilidad.

El Informe del Mercado de Cajas de Cartón Corrugado y Cartulina está Segmentado por Tipo de Producto (Cajas de Cartón Corrugado y Fibra Sólida, Cajas de Cartulina Plegable, Cajas Rígidas y Otros Tipos de Producto), Construcción de Pared (Pared Simple, Pared Doble y Pared Triple), Industria de Usuario Final (Alimentos y Bebidas, Bienes Duraderos, Papel y Publicaciones, Productos Químicos y Otras Industrias de Usuario Final), Tecnología de Impresión (Impresión Flexográfica, Impresión Litográfica, Impresión Digital y Otras Tecnologías de Impresión) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cajas de Cartón Corrugado y Fibra Sólida |

| Cajas de Cartulina Plegable |

| Cajas Rígidas |

| Otros Tipos de Producto |

| Pared Simple |

| Pared Doble |

| Pared Triple |

| Alimentos y Bebidas |

| Bienes Duraderos |

| Papel y Publicaciones |

| Productos Químicos |

| Otras Industrias de Usuario Final |

| Impresión Flexográfica |

| Impresión Litográfica |

| Impresión Digital |

| Otras Tecnologías de Impresión |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Cajas de Cartón Corrugado y Fibra Sólida | ||

| Cajas de Cartulina Plegable | |||

| Cajas Rígidas | |||

| Otros Tipos de Producto | |||

| Por Construcción de Pared | Pared Simple | ||

| Pared Doble | |||

| Pared Triple | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Bienes Duraderos | |||

| Papel y Publicaciones | |||

| Productos Químicos | |||

| Otras Industrias de Usuario Final | |||

| Por Tecnología de Impresión | Impresión Flexográfica | ||

| Impresión Litográfica | |||

| Impresión Digital | |||

| Otras Tecnologías de Impresión | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se anticipa para las cajas de cartón corrugado y cartulina hasta 2031?

Se proyecta que el valor global crezca a una CAGR del 4,12% de 2026 a 2031, pasando de 247,45 mil millones de USD a 302,82 mil millones de USD.

¿Qué geografía está preparada para la expansión más rápida durante el período de previsión?

Oriente Medio y África lidera con una CAGR del 6,86%, respaldada por programas de infraestructura a gran escala y plataformas de comercio electrónico en rápida expansión.

¿Cuánto crecimiento se espera en la impresión digital para el envasado corrugado?

Se prevé que las prensas digitales avancen a una CAGR del 6,43% hasta 2031, a medida que las marcas buscan personalización masiva sin demoras en la fabricación de planchas.

¿Qué factores impulsan la demanda de cajas de cartulina plegable?

Los cosméticos premium, la electrónica de consumo y los productos farmacéuticos prefieren gráficos de calidad litográfica y sustratos ligeros, impulsando la cartulina plegable a una CAGR del 5,32% hasta 2031.

¿Por qué los formatos corrugados de pared triple están ganando participación en el envío de uso intensivo?

Combinan una resistencia a la rotura superior a 1.000 psi con ahorros de peso tara de hasta el 60% frente a los cajones de madera, impulsando una CAGR del 5,74% en aplicaciones como automoción, maquinaria y equipos de energía renovable.

¿Qué tendencias de sostenibilidad influyen más en las futuras decisiones de envasado?

Los umbrales obligatorios de contenido reciclado, los proyectos piloto de fibra con huella de carbono negativa utilizando residuos agrícolas y el software de dimensionamiento correcto impulsado por inteligencia artificial que reduce el uso de cartón corrugado entre un 8 y un 12% están configurando las especificaciones de los compradores en todas las regiones.

Última actualización de la página el: