Tamaño y Participación del Mercado de Embalaje Corrugado de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

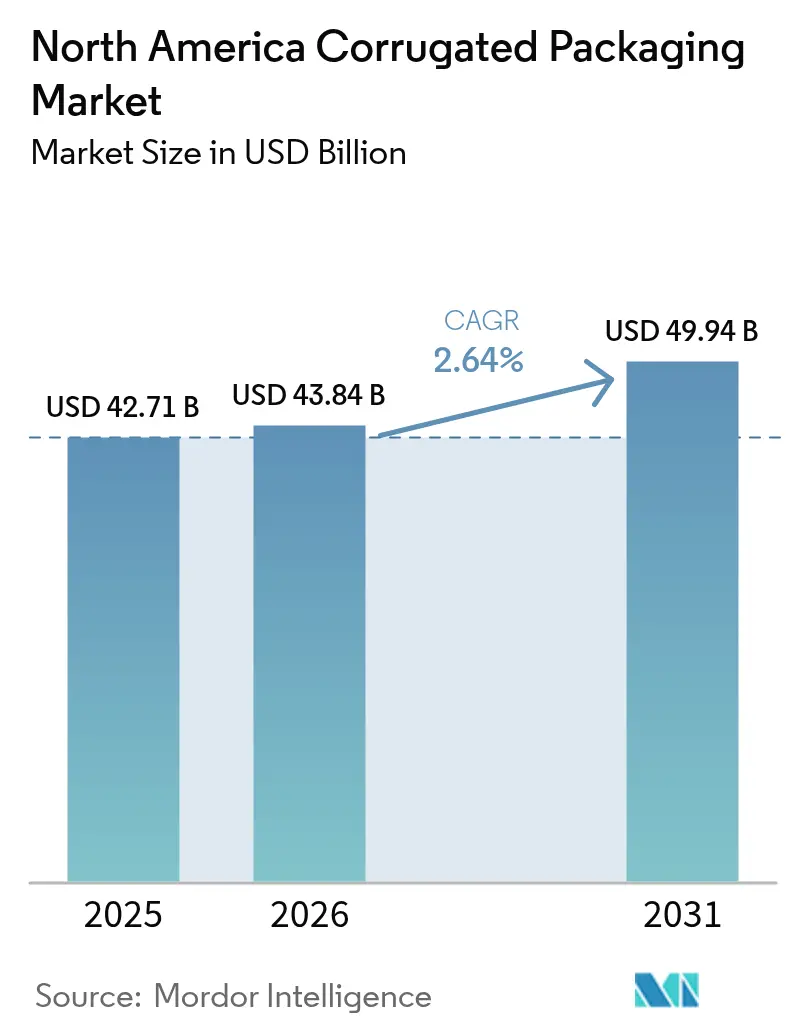

| Tamaño del mercado en el año base (2025) | 42.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 43.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de embalaje corrugado de América del Norte se expanda desde USD 42,71 mil millones en 2025 y USD 43,84 mil millones en 2026 hasta USD 49,94 mil millones en 2031, registrando una CAGR del 2,64% entre 2026 y 2031. El crecimiento moderado oculta cambios rápidos en la combinación de sustratos, la arquitectura de flauta y las prioridades de los usuarios finales que están obligando a los convertidores a renovar sus activos de producción. El cartón reciclado continúa dominando, pero los grados semiquímicos premium están escalando más rápido a medida que las marcas de belleza en línea demandan superficies más brillantes. El acercamiento de la producción automotriz e industrial está impulsando la adopción de pared triple, mientras que los formatos de microflauta ganan participación en paquetes a medida que los centros de cumplimiento optimizan el peso dimensional. Al mismo tiempo, la presión regulatoria sobre los plásticos de un solo uso y los precios volátiles de la fibra recuperada están reformando las estrategias competitivas en todo el mercado de embalaje corrugado de América del Norte.

Conclusiones Clave del Informe

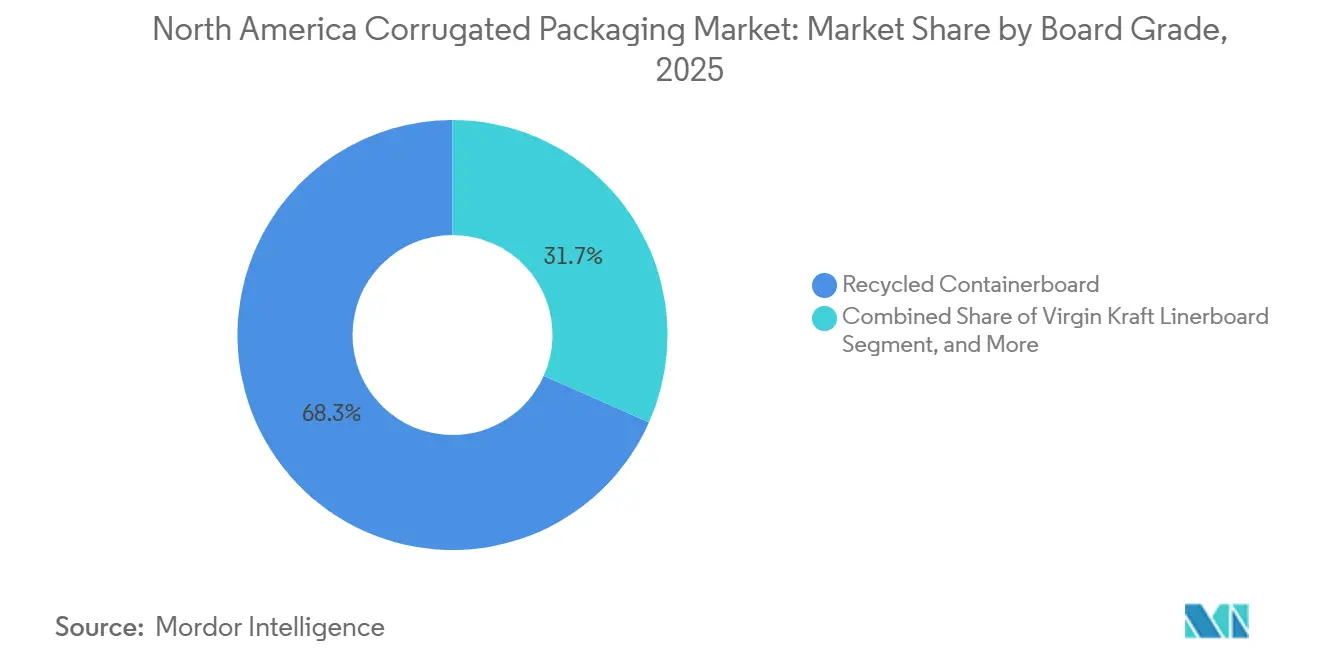

- Por grado de cartón, el cartón reciclado dominó con el 68,34% de la participación del mercado de embalaje corrugado de América del Norte en 2025, mientras que se proyecta que los grados semiquímicos y especiales se expandan a la CAGR más rápida del 3,31% hasta 2031.

- Por tipo de pared, los formatos de pared simple representaron el 59,76% de los ingresos regionales en 2025, mientras que se espera que las configuraciones de pared triple registren la CAGR más alta del 3,28% durante 2026-2031.

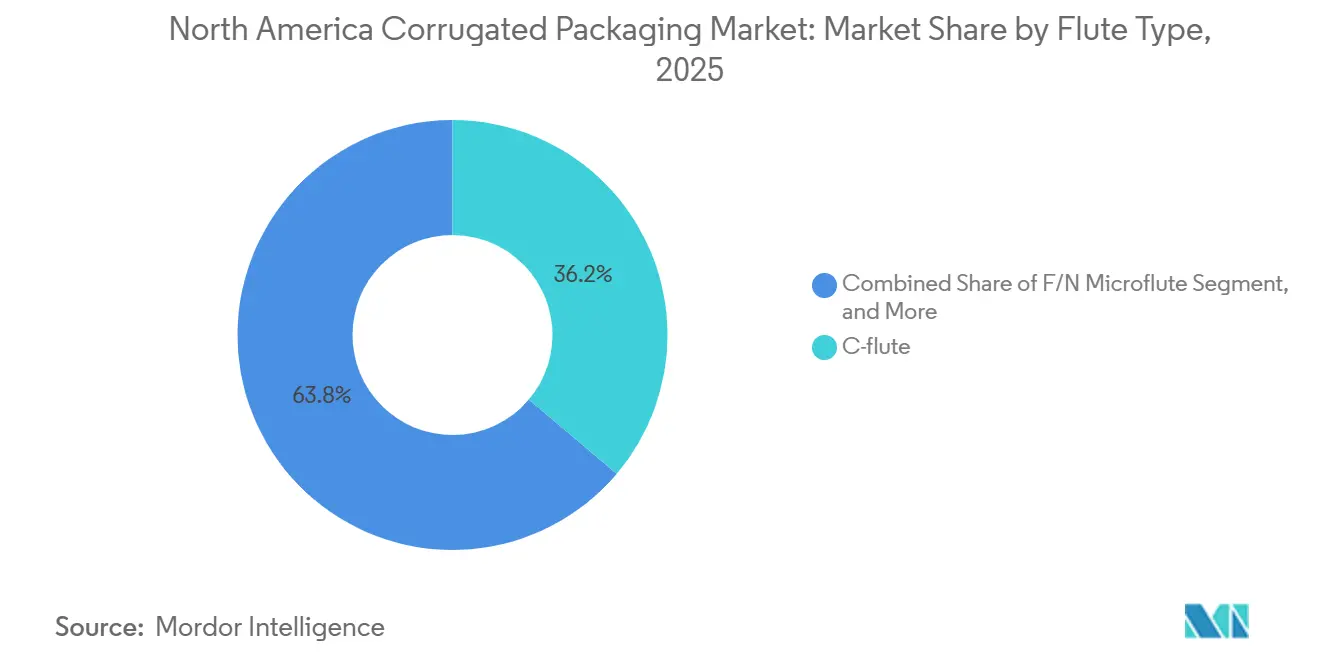

- Por tipo de flauta, la flauta C tuvo la mayor participación del 36,17% del mercado de embalaje corrugado de América del Norte en 2025, aunque se anticipa que la microflauta F/N entregará la CAGR más sólida del 3,61% durante el período de pronóstico.

- Por tipo de producto, las cajas ranuradas lideraron con el 47,33% de la participación del mercado de embalaje corrugado de América del Norte en 2025, mientras que se pronostica que los contenedores a granel y los octabines crecerán a una CAGR líder del 3,69% hasta 2031.

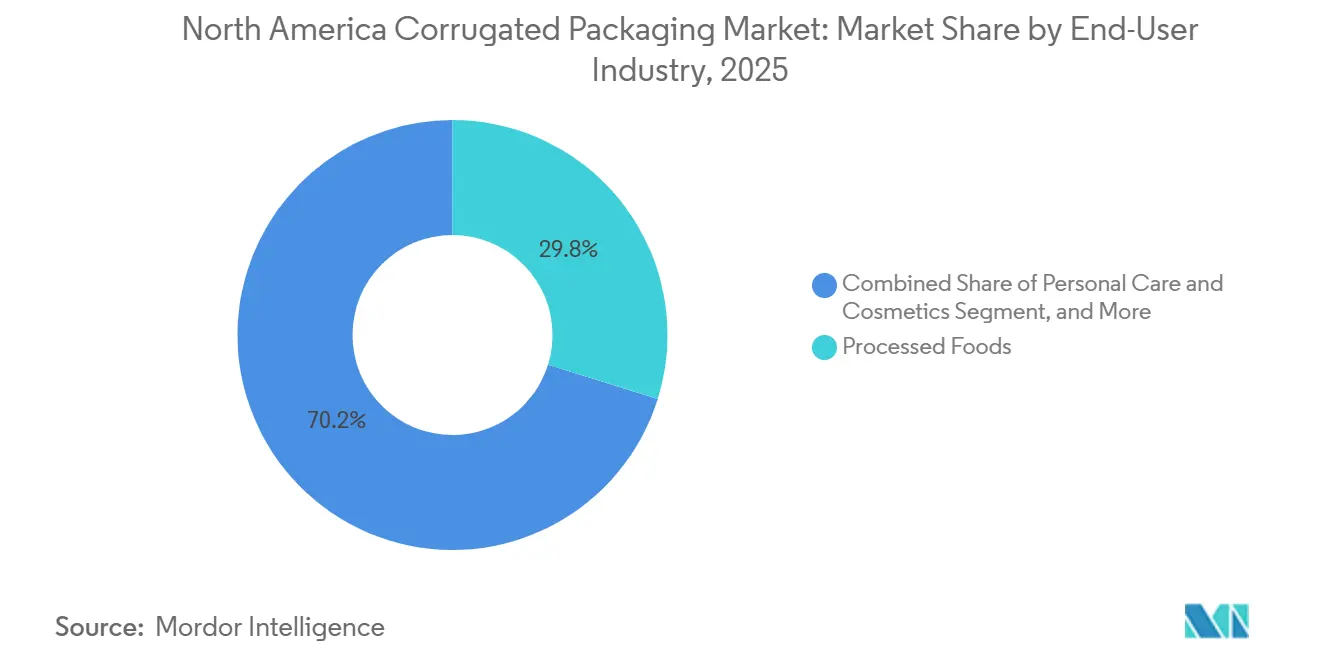

- Por industria de usuario final, los alimentos procesados generaron el 29,82% de la demanda de 2025, mientras que el cuidado personal y los cosméticos están preparados para avanzar a la CAGR más rápida del 4,07% hasta 2031.

- Por tecnología de impresión, la impresión flexográfica capturó el 63,91% de la participación del mercado de embalaje corrugado de América del Norte en 2025, aunque la impresión digital está preparada para la CAGR más alta del 3,46% durante 2026-2031.

- Por geografía, Estados Unidos representó el 79,34% del valor regional en 2025, mientras que se pronostica que México registrará la CAGR más rápida del 3,22% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en los volúmenes de paquetes de comercio electrónico | +0.9% | Estados Unidos, Canadá, con repercusión en los centros urbanos de México | Corto plazo (≤ 2 años) |

| Cambio regulatorio hacia embalajes reciclables y prohibiciones de plásticos | +0.6% | Estados Unidos (a nivel estatal), Canadá (federal), México (programas piloto municipales) | Mediano plazo (2-4 años) |

| Microflautas ligeras de alta resistencia y ahorro de materiales | +0.4% | Centros de comercio electrónico de Estados Unidos y Canadá, adopción gradual en México | Mediano plazo (2-4 años) |

| Expansión de la cadena de frío para logística de kits de comida y productos farmacéuticos | +0.3% | Áreas metropolitanas de Estados Unidos y Canadá, penetración limitada en México | Largo plazo (≥ 4 años) |

| Dimensionamiento correcto habilitado por IA y producción de cajas bajo demanda | +0.2% | Centros de cumplimiento de Estados Unidos, implementaciones piloto en Canadá | Mediano plazo (2-4 años) |

| Acercamiento de la manufactura que impulsa la demanda doméstica de cajas | +0.3% | Corredores manufactureros de México, estados fronterizos del sur de Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Paquetes de Comercio Electrónico

Los envíos de comercio electrónico en América del Norte superaron los 20 mil millones de paquetes en 2025, y el 92% se transportó en contenedores corrugados, lo que se traduce directamente en una mayor demanda de cajas.[1]Servicio Postal de Estados Unidos, "Informe de Desempeño del Primer Semestre del Año Fiscal 2025," USPS, about.usps.com El Servicio Postal de Estados Unidos reportó un aumento interanual del 7,2% en el volumen de paquetes durante el primer semestre de 2025, mientras que los transportistas privados absorbieron un salto adicional del 12% en las entregas de empresa a consumidor el mismo año. Amazon instaló más de 200 estaciones de embalaje bajo demanda en toda su red regional a mediados de 2025, eliminando el inventario de 26 tamaños de caja fijos y reduciendo el desperdicio de material en un 18% por paquete. La Federación Nacional de Minoristas proyecta que las ventas en línea alcanzarán el 28% del total del comercio minorista de Estados Unidos para 2027, asegurando un crecimiento corrugado sostenido incluso si los canales físicos se estabilizan. Los centros de cumplimiento están, por lo tanto, priorizando contenedores ranurados de kraft natural que funcionan a mayores velocidades de línea, reforzando la posición del corrugado como el medio de transporte predeterminado.

Cambio Regulatorio hacia Embalajes Reciclables y Prohibiciones de Plásticos

El Registro Federal de Plásticos de Canadá, vigente desde junio de 2024, requiere que los productores reporten los volúmenes de plástico y el contenido reciclado, una carga de cumplimiento de la que el embalaje de fibra está exento.[2]Medio Ambiente y Cambio Climático Canadá, "Registro Federal de Plásticos: Requisitos de Reporte para Productores," Gobierno de Canadá, canada.ca Ocho estados de Estados Unidos, incluidos California y Nueva York, promulgaron leyes de responsabilidad extendida del productor durante 2024-2025 que imponen tarifas por tonelada a los formatos no reciclables, pero eximen a las cajas corrugadas, que tienen una tasa de recuperación del 89%. La prohibición de la Ciudad de México en 2024 sobre los artículos de servicio de alimentos de poliestireno expandido redirigió un estimado de 35.000 toneladas cortas de demanda hacia clamshells corrugados y cajas de pizza. La Coalición de Embalaje Sostenible encontró en 2025 que el 73% de los propietarios de marcas norteamericanas ahora clasifican la reciclabilidad por encima de la reducción de peso al especificar envases primarios. Estas políticas convergentes elevan colectivamente la ventaja competitiva del corrugado frente a los plásticos y aceleran el cambio de sustrato en los canales de servicio de alimentos, venta minorista para llevar y directo al consumidor.

Microflautas Ligeras de Alta Resistencia y Ahorro de Materiales

Los perfiles de microflauta F/N, de solo 0,5-1,5 milímetros de altura, reducen el gramaje base hasta un 20% mientras igualan la resistencia de 32-ECT de las cajas de flauta C, reduciendo los cargos por peso dimensional en las redes de paquetería. La prensa Nozomi C18000 de EFI puede imprimir directamente sobre estos sustratos delgados a 75 metros por minuto, eliminando los costos de laminación litográfica y acortando el tiempo de entrega hasta 5 días. International Paper informó que los grados de microflauta alcanzaron el 8% de sus envíos de cartón para contenedores en América del Norte en 2025, duplicando la cifra de 2023. Los convertidores que aprovechan los medios de flauta semiquímica con valores de aplastamiento anular más altos ahora pueden cumplir con los requisitos de uso intensivo sin agregar calibre, expandiendo el uso de microflauta hacia la electrónica de consumo y las exhibiciones listas para estante. A medida que los centros de cumplimiento penalizan el exceso de espacio vacío, la demanda de cajas de microflauta más ligeras pero resistentes está destinada a crecer de manera constante en toda la región.

Expansión de la Cadena de Frío para Logística de Kits de Comida y Productos Farmacéuticos

El embalaje corrugado con control de temperatura creció hasta convertirse en un nicho de USD 1.200 millones para 2025, a medida que las suscripciones de kits de comida se recuperaron a 18 millones y las farmacias por correo se expandieron a nivel nacional. El sistema TailorTemp de DS Smith, compatible con la FDA, integra materiales de cambio de fase en construcciones de doble pared, ahora especificado por tres de las cinco mayores empresas de cumplimiento farmacéutico de Estados Unidos. El Instituto Americano de Alimentos Congelados registró USD 8.300 millones en ventas directas al consumidor de alimentos congelados durante 2025, un aumento del 22% respecto a 2024, que dependió en gran medida de envolturas corrugadas combinadas con paquetes de gel o hielo seco. Estas cajas premium generan márgenes más altos porque los convertidores deben instalar líneas de laminación para liners metalizados y gestionar inventarios justo a tiempo de insertos perecederos. A medida que el escrutinio regulatorio sobre las cadenas de frío farmacéuticas se intensifica, el corrugado aislado se está volviendo indispensable, añadiendo profundidad y rentabilidad al mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios del cartón corrugado usado y la pulpa virgen | -0.5% | Molinos integrados de Estados Unidos y Canadá, convertidores dependientes de importaciones en México | Corto plazo (≤ 2 años) |

| Amenaza de sustitución por plásticos flexibles y rígidos | -0.3% | Servicio de alimentos y comercio minorista de Estados Unidos, impacto limitado en Canadá y México | Mediano plazo (2-4 años) |

| Escasez de mano de obra que impulsa la carga de inversión en automatización | -0.2% | Operaciones de conversión en Estados Unidos y Canadá, preocupación emergente en México | Largo plazo (≥ 4 años) |

| Aumento de los costos de energía y transporte | -0.2% | Rutas de alta intensidad de flete en Estados Unidos y Canadá, impactos de la reforma energética en México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Cartón Corrugado Usado y la Pulpa Virgen

Los precios de los contenedores corrugados usados fluctuaron de USD 50 por tonelada corta en febrero de 2025 a USD 90 en septiembre de 2025, una oscilación del 80% que erosionó los márgenes de los convertidores.[3]Green Markets, "Índice de Costos de Cajas: Análisis del Cuarto Trimestre de 2025," Green Markets, greenmarkets.com El reducido apetito de China por la fibra recuperada redirigió 2,1 millones de toneladas cortas de exportaciones de vuelta a América del Norte, inundando el flujo doméstico y deprimiendo los valores al contado mientras los molinos paralizaron el 12% de la capacidad de medio corrugado a principios de 2025. El liner kraft virgen se mantuvo cerca de USD 620-650 por tonelada, creando una amplia brecha de costos que favoreció a los productores integrados pero perjudicó a los comerciantes sin activos de molino. Las renegociaciones trimestrales de precios han reemplazado a los contratos anuales, añadiendo incertidumbre que puede retrasar proyectos de capital en plantas de conversión. A menos que los canales de exportación se recuperen o comience nueva capacidad doméstica, la presión sobre los márgenes por la volatilidad de los precios de la fibra persistirá.

Amenaza de Sustitución por Plásticos Flexibles y Rígidos

Las bolsas de pie capturaron el 18% del volumen de alimentos secos de Estados Unidos en 2025, frente al 14% en 2023, impulsadas por una ventaja de peso del 85% sobre los cartones corrugados equivalentes. La Asociación de Embalaje Flexible informó que el 67% de las empresas de bienes de consumo envasados estaban probando formatos flexibles en al menos una línea de productos en 2025, lo que señala una experimentación continua. Los clamshells de PET rígido aún dominan los envases de productos frescos donde la ventilación y la resistencia a la humedad superan a la reciclabilidad, manteniendo al corrugado fuera de algunos pasillos perimetrales de alto crecimiento. Aunque el registro de Canadá y las tarifas de responsabilidad extendida del productor de California reducen la brecha de costos, la resellabilidad y el atractivo en estante de los plásticos siguen siendo persuasivos para las marcas de snacks y cereales. Los convertidores de corrugado están respondiendo con cajas de microflauta híbridas laminadas a películas de barrera, pero estas soluciones aumentan los costos y difuminan la ventaja de sostenibilidad de la fibra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Cartón: La Fibra Reciclada Domina, los Grados Especiales Escalan

El cartón reciclado capturó el 68,34% de la participación del mercado de embalaje corrugado de América del Norte en 2025, validando la madura red de fibra recuperada de la región. La ventaja de costo del grado y su tasa de recuperación del 89% lo mantienen como la opción predeterminada para los expedidores de comestibles, bebidas y comercio electrónico que valoran el bajo costo total de entrega. Sin embargo, se pronostica que los sustratos semiquímicos y especiales registrarán la CAGR más rápida del 3,31% hasta 2031, a medida que las marcas de cosméticos, kits de comida y electrónica de consumo demandan superficies de impresión más brillantes y recubrimientos resistentes a la grasa. Esta migración hacia superficies premium está impulsando a los molinos integrados a eliminar cuellos de botella en las máquinas especiales y asegurar contratos a largo plazo con convertidores que atienden canales directos al consumidor.

El mercado de embalaje corrugado de América del Norte para grados reciclados aún se expandirá modestamente, ya que las ganancias de volumen en alimentos procesados superan la deriva de participación hacia sustratos premium. El liner kraft virgen sigue siendo esencial para cajas de exportación y cargas industriales pesadas, donde la resistencia al apilamiento debe compensar los largos tiempos de tránsito, aunque su prima de costo del 40% limita un uso más amplio. Los grados reciclados también están adoptando gramajes ligeros, en particular un cambio de liner de 47 libras a 42 libras en el envío de ropa, ampliando su atractivo. En general, la segmentación de marcas en lugar del tonelaje bruto ahora guía la estrategia de sustratos, y los molinos que pueden alternar entre grados marrón y blanco en la misma máquina ganan flexibilidad de programación.

Por Tipo de Pared: La Pared Simple Prevalece, la Pared Triple Gana Fuerza

Los formatos de pared simple representaron el 59,76% de los ingresos regionales en 2025, ya que el 68% de los artículos enviados pesaban menos de 20 libras. Siguen siendo el caballo de batalla en paquetes, cajas listas para venta minorista y casos industriales ligeros donde la resistencia de 32 ECT es suficiente y la automatización de alta velocidad favorece el calibre delgado. Se proyecta que las construcciones de pared triple alcancen la CAGR más alta del 3,28% durante 2026-2031, a medida que la producción automotriz y de maquinaria acercada requiere una durabilidad de 275 libras ECT para bloques de motor y piezas fundidas pesadas. El aumento de la adopción es visible en los corredores fronterizos del norte de México y el sur de Estados Unidos, donde las nuevas plantas de ensamblaje están especificando cajas más pesadas para el tránsito oceánico e intermodal.

La doble pared se sitúa entre los extremos, protegiendo electrodomésticos, alimentos a granel y cargas de cadena de frío que son demasiado pesadas para la pared simple pero no justifican el costo de la pared triple. El mandato de palé de 48-ECT de Walmart ya ha impulsado actualizaciones de pared simple a doble pared en determinados pasillos de comestibles. Mientras tanto, la innovación en microflauta está erosionando el extremo inferior de la pared simple a medida que los centros de cumplimiento reducen el peso dimensional, lo que indica una rotación de participación incluso dentro de la clase dominante. Los productores que pueden ejecutar múltiples tipos de pared en la misma ventana de corrugadora mejoran la utilización de activos y satisfacen las cambiantes especificaciones de resistencia de los clientes sin alargar los tiempos de entrega.

Por Tipo de Flauta: La Flauta C Lidera, la Microflauta Acelera

La flauta C retuvo el 36,17% del volumen de 2025, favorecida por su equilibrio de amortiguación y apilamiento, que satisface el envío general, los expedidores de tiendas de club y las exhibiciones en tienda. El calibre medio del perfil funciona de manera confiable en equipos heredados y maneja gráficos flexográficos multicolor sin ondulación. Se espera que la microflauta F/N registre la CAGR más rápida del 3,61% a medida que los transportistas de paquetes penalizan el peso dimensional y los convertidores explotan perfiles más delgados para aumentar el cubo de palé en porcentajes de dos dígitos. La impresión digital directa en microflauta también elimina la costosa laminación litográfica, permitiendo que las marcas de belleza y tecnología lancen tiradas cortas en semanas en lugar de meses.

La flauta B continúa ganando en aplicaciones de pizza, panadería y cartón plegable donde el brillo de impresión y la resistencia al corte superan a la amortiguación. La flauta E Plus Flexo de Alta Definición apunta a la electrónica de consumo que requiere gráficos elegantes y resistencia moderada al aplastamiento. La flauta A sigue siendo una opción de nicho pero insustituible para el vidrio frágil y la cerámica, que absorben mejor los impactos debido a su altura de 5 milímetros. A medida que los convertidores modernizan corrugadoras avanzadas y controles de tensión, pueden cambiar el perfil de flauta a mitad de turno, lo que permite cargas mixtas y programación de pequeños lotes que se alinean con los requisitos de producción ajustada del mercado de embalaje corrugado de América del Norte.

Por Tipo de Producto: Las Cajas Ranuradas son el Pilar, los Contenedores a Granel se Expanden

Las cajas ranuradas representaron el 47,33% del valor por tipo de producto en 2025, subrayando su versatilidad en aplicaciones de comercio electrónico, venta minorista y uso industrial ligero. Los contenedores ranurados regulares funcionan en erguidores de cajas de alta velocidad, aceptan impresión en línea y se anidan eficientemente en las líneas de cumplimiento, lo que los convierte en la opción preferida tanto para los expedidores de mercancía masiva como para los operadores logísticos regionales. Se pronostica que los contenedores a granel y los octabines crecerán a una CAGR líder del 3,69% hasta 2031, a medida que los procesadores de alimentos, los mezcladores de productos químicos y los proveedores de resinas consolidan bolsas de 50 libras en contenedores corrugados de 1 tonelada que reducen el manejo manual y los contactos de flete. Estas cajas extra pesadas reducen los movimientos totales de palés en plantas de ingredientes de alto volumen, impulsando la demanda de valores de aplastamiento de borde superiores a 48 ECT.

Las cajas rígidas de dos piezas, aunque menores en volumen, capturan la electrónica de consumo premium y los sets de regalo de lujo donde la experiencia de desempaque justifica un aumento de precio del 60% sobre las formas ranuradas. Los diseños telescópicos sirven a las piezas de automóviles de posventa y las herramientas industriales en flotas de circuito cerrado, aunque enfrentan una competencia creciente de los contenedores plásticos retornables. Las cajas de carpeta atraen a artesanos y pequeñas empresas que piden menos de 1.000 unidades, un canal en línea que se beneficia de la rápida conversión digital sin troquel. La diversificación de la mezcla de productos permite a los convertidores mitigar las oscilaciones cíclicas en la demanda ranurada de volumen masivo, equilibrando el tamaño más amplio del mercado de embalaje corrugado de América del Norte.

Por Industria de Usuario Final: Los Alimentos Básicos se Mantienen Estables, el Cuidado Personal Acelera

Los alimentos procesados anclaron el 29,82% de la demanda de usuarios finales en 2025, aprovechando las cadenas de suministro consolidadas para conservas, cereales y snacks estables en estante. Estos canales favorecen las cajas recicladas de pared simple impresas flexográficamente a velocidades asombrosas, manteniendo bajo el costo unitario. El cuidado personal y los cosméticos, por otro lado, se prevé que registren la CAGR más rápida del 4,07% hasta 2031, a medida que los kits de belleza por suscripción en línea y las marcas impulsadas por influenciadores envían frascos de vidrio frágiles que necesitan corrugado de marca y protector. Este segmento frecuentemente especifica liner de tapa blanca y arte digital de cuatro colores, elevando los precios de venta promedio.

Los expedidores de bebidas requieren bandejas de doble pared más pesadas para soportar cargas de vidrio y aluminio, mientras que los productos frescos alternan entre cajas corrugadas ventiladas y contenedores plásticos reutilizables, dependiendo de la preferencia del minorista y la longitud de la ruta. Los envíos de productos eléctricos y electrónicos en México están aumentando debido al acercamiento de la manufactura, impulsando la demanda de recubrimientos antiestáticos y barreras de humedad. Los molinos de papel y tejido piden cajas maestras corrugadas a un ritmo constante pero crecen lentamente, por lo que los convertidores buscan cuentas de cosméticos, farmacéuticos y alimentos especiales de mayor margen para el crecimiento. La diversificación del uso final proporciona resiliencia frente a desaceleraciones sectoriales aisladas en toda la participación del mercado de embalaje corrugado de América del Norte.

Por Tecnología de Impresión: La Flexografía Domina, la Digital Encuentra su Nicho

Las prensas flexográficas mantuvieron una participación del 63,91% en 2025, sobresaliendo en tiradas largas superiores a 10.000 impresiones, donde la amortización de planchas cae por debajo de 2 centavos cada una. Las líneas sin engranajes de alta velocidad ahora se acercan a los 600 metros por minuto, lo que permite a los bienes de consumo envasados mantener una marca consistente en millones de cajas por trimestre. Se prevé que el chorro de tinta digital logre la CAGR más rápida del 3,46% porque las marcas directas al consumidor demandan lotes micro, arte versionado y lanzamientos estacionales rápidos que la flexografía no puede entregar económicamente. Las instalaciones recientes de sistemas de chorro de tinta de un solo paso capaces de 75 metros por minuto demuestran que las barreras de calidad y velocidad están desapareciendo.

La laminación litográfica, aunque en contracción, sigue siendo relevante en la electrónica de consumo de gráficos ultra altos y el embalaje de regalo, aunque la impresión directa en microflauta está comenzando a desplazarla al reducir costos y tiempos de entrega. Los formatos de serigrafía y offset se utilizan en exhibiciones especiales en el punto de compra y etiquetado industrial donde los requisitos de textura de superficie o deposición de tinta difieren. El mercado de embalaje corrugado de América del Norte está siendo impulsado cada vez más por la capacidad de las imprentas para ofrecer tanto flexografía de alto volumen como digital ágil dentro de la misma planta, asegurando que capturen el espectro completo de necesidades de arte y cantidad de los clientes.

Análisis Geográfico

Estados Unidos contribuyó con el 79,34% de la participación del mercado de embalaje corrugado de América del Norte en 2025, reflejando su economía de consumo de USD 6,5 billones, 16 mil millones de movimientos anuales de paquetes y una red de más de 1.200 plantas de conversión. El crecimiento del cumplimiento sigue siendo más fuerte en los estados del Cinturón Solar, donde 47 nuevos centros de distribución abrieron durante 2025, redirigiendo la demanda de cajas lejos de los centros costeros y elevando las expectativas de servicio regional. Las leyes de responsabilidad extendida del productor a nivel estatal en California, Nueva York y Washington están aumentando las tarifas por tonelada en los formatos no reciclables, dando al corrugado una ventaja de costo que mantiene la utilización de capacidad cerca del 88%.

El consumo de corrugado en México se expandió un 6,1% en 2025, superando el crecimiento general del mercado de embalaje corrugado de América del Norte, ya que el ensamblaje automotriz y electrónico acercado requirió pared triple más pesada y contenedores a granel. La inversión extranjera directa por valor de USD 35 mil millones ingresó al país durante 2024-2025, añadiendo 18 plantas de conversión y 320.000 toneladas cortas de capacidad incremental a lo largo de los corredores de Monterrey, Guadalajara y Tijuana. El mercado aún depende de las importaciones de liner kraft virgen, obteniendo aproximadamente el 40% del suministro de los molinos de Estados Unidos, lo que expone a los convertidores a la volatilidad del flete y las fluctuaciones cambiarias. A pesar de las limitadas prohibiciones municipales de plásticos fuera de la Ciudad de México, el crecimiento estructural en la manufactura posiciona al país para una CAGR del 3,22% hasta 2031.

Canadá atiende una base de población más pequeña pero se beneficia del Registro Federal de Plásticos finalizado en 2024, que orienta a los propietarios de marcas hacia formatos de fibra en los canales de servicio de alimentos y venta minorista para llevar. El uso de corrugado se concentra cerca de Toronto, Montreal y Vancouver porque el 68% de los canadienses vive a menos de 160 kilómetros de la frontera con Estados Unidos, lo que permite a las plantas optimizar los carriles de flete transfronterizo. La utilización de capacidad promedia el 82%, dejando margen de maniobra para los picos impulsados por el comercio electrónico sin la escasez de suministro observada en Estados Unidos. Los contenedores a granel y los expedidores industriales representan una participación más alta del 22% de la demanda canadiense frente al 14% en Estados Unidos, lo que refleja la concentración del país en la extracción de recursos y el procesamiento de alimentos. En conjunto, estos patrones geográficos crean una perspectiva de crecimiento equilibrada que mitiga los riesgos de suministro localizados en toda América del Norte.

Panorama Competitivo

La concentración del mercado es moderada, con los cinco principales productores controlando ahora aproximadamente el 48% de la capacidad regional tras la fusión de Smurfit Westrock y la adquisición del molino Greif por parte de Packaging Corporation of America. Los gigantes integrados aprovechan los vínculos hacia atrás con la pulpa y el papel para proteger los márgenes de las fluctuaciones de precios en los contenedores corrugados usados, mientras que los convertidores comerciales compiten en rapidez de entrega y flexibilidad de impresión digital. International Paper planea separar sus activos de pulpa de sus operaciones de embalaje, señalando un enfoque en operaciones de conversión de mayor margen ubicadas cerca de los clientes.

La adopción de tecnología está redefiniendo los modelos de servicio. Más de 150 centros de cumplimiento de Estados Unidos y Canadá ahora ejecutan sistemas bajo demanda de Packsize que eliminan el inventario de cajas y favorecen a los convertidores capaces de entregar paquetes en blanco en horas. EFI instaló 14 prensas de chorro de tinta de un solo paso Nozomi en toda la región en 2025, ayudando a las empresas de nivel medio a ganar trabajos promocionales de tirada corta que las líneas flexográficas heredadas manejan de manera ineficiente. Georgia-Pacific comprometió USD 800 millones para aumentar la producción de kraft virgen, mientras que Pratt Industries invirtió USD 92,5 millones en el procesamiento de fibra recuperada, ilustrando estrategias de materia prima divergentes dirigidas a la misma oportunidad de comercio electrónico.

La experiencia regulatoria está emergiendo como un diferenciador competitivo porque las reglas de responsabilidad extendida del productor y el registro de plásticos de Canadá requieren informes detallados que los pequeños independientes tienen dificultades para gestionar. Las credenciales de sostenibilidad también dan forma a las ofertas, con Sonoco ejecutando un acuerdo de energía eólica virtual de 120 megavatios para asegurar electricidad renovable hasta 2041. Las cajas corrugadas de cadena de frío y aisladas son otra arena de espacio en blanco, atrayendo a convertidores que pueden financiar líneas de laminación y gestionar inventarios de materiales de cambio de fase. En general, el éxito en el mercado de embalaje corrugado de América del Norte ahora depende de carteras equilibradas que combinen economías de escala, agilidad digital y cumplimiento regulatorio, en lugar del tonelaje bruto por sí solo.

Líderes de la Industria de Embalaje Corrugado de América del Norte

International Paper Company

Smurfit Westrock plc

Packaging Corporation of America

Georgia-Pacific LLC

Mondi plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Pratt Industries completó su instalación de reciclaje de Rock Hill por USD 92,5 millones, añadiendo 400.000 toneladas cortas de capacidad de fibra recuperada.

- Septiembre de 2025: Georgia-Pacific anunció una expansión de USD 800 millones de su molino de pulpa de Brewton, Alabama, para añadir 500.000 toneladas cortas de kraft virgen para 2027.

- Agosto de 2025: Sonoco Products Company firmó un acuerdo de energía eólica virtual a 15 años que cubre 120 MW para operaciones corrugadas.

- Julio de 2025: Packaging Corporation of America finalizó la adquisición por USD 1.800 millones de los molinos de cartón para contenedores de Greif, asegurando 1,1 millones de toneladas cortas de capacidad reciclada.

Alcance del Informe del Mercado de Embalaje Corrugado de América del Norte

El Informe del Mercado de Embalaje Corrugado de América del Norte está segmentado por Grado de Cartón (Cartón Reciclado, Liner Kraft Virgen, Grados Semiquímicos y Especiales), Tipo de Pared (Pared Simple, Doble Pared, Pared Triple), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E, Microflauta F/N), Tipo de Producto (Cajas Ranuradas, Cajas Rígidas, Cajas Telescópicas, Cajas de Carpeta, Contenedores a Granel y Octabines), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos, Bebidas, Productos de Papel, Eléctrico y Electrónico, Cuidado Personal y Cosméticos, Otras Industrias de Usuario Final), Tecnología de Impresión (Impresión Flexográfica, Impresión Digital, Laminación Litográfica, Otras Tecnologías de Impresión), y País (Estados Unidos, Canadá, México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cartón Reciclado |

| Liner Kraft Virgen |

| Grados Semiquímicos y Especiales |

| Pared Simple |

| Doble Pared |

| Pared Triple |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Microflauta F/N |

| Cajas Ranuradas |

| Cajas Rígidas |

| Cajas Telescópicas |

| Cajas de Carpeta |

| Contenedores a Granel y Octabines |

| Alimentos Procesados |

| Alimentos Frescos |

| Bebidas |

| Productos de Papel |

| Eléctrico y Electrónico |

| Cuidado Personal y Cosméticos |

| Otras Industrias de Usuario Final |

| Impresión Flexográfica |

| Impresión Digital |

| Laminación Litográfica |

| Otras Tecnologías de Impresión |

| Estados Unidos |

| Canadá |

| México |

| Por Grado de Cartón | Cartón Reciclado |

| Liner Kraft Virgen | |

| Grados Semiquímicos y Especiales | |

| Por Tipo de Pared | Pared Simple |

| Doble Pared | |

| Pared Triple | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Microflauta F/N | |

| Por Tipo de Producto | Cajas Ranuradas |

| Cajas Rígidas | |

| Cajas Telescópicas | |

| Cajas de Carpeta | |

| Contenedores a Granel y Octabines | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos | |

| Bebidas | |

| Productos de Papel | |

| Eléctrico y Electrónico | |

| Cuidado Personal y Cosméticos | |

| Otras Industrias de Usuario Final | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión Digital | |

| Laminación Litográfica | |

| Otras Tecnologías de Impresión | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de embalaje corrugado de América del Norte en términos de valor?

Se proyecta que alcance USD 49,94 mil millones para 2031 tras expandirse desde USD 43,84 mil millones en 2026 a una CAGR del 2,64%.

¿Qué grado de cartón lidera la demanda regional?

El cartón reciclado sigue siendo el ancla de volumen con una participación del 68,34% en 2025 debido a la establecida red de recolección de fibra recuperada.

¿Cuál es el uso final de más rápido crecimiento para las cajas corrugadas?

Se pronostica que el cuidado personal y los cosméticos crecerán a una CAGR del 4,07%, impulsados por las ventas de belleza en línea que dependen de embalajes de marca y protectores.

¿Por qué el corrugado de pared triple está ganando terreno?

La producción automotriz y de maquinaria acercada necesita una resistencia de 275 libras ECT para componentes pesados, impulsando la demanda de pared triple a una CAGR del 3,28%.

¿Cómo está la tecnología dando forma al panorama competitivo?

Las inversiones en prensas digitales y sistemas de dimensionamiento correcto habilitados por IA permiten a los convertidores producir cajas personalizadas de tirada corta rápidamente, diferenciando el servicio más allá del precio.

¿Qué país se espera que supere el promedio de crecimiento regional?

Se proyecta que México crezca a una CAGR del 3,22% hasta 2031, a medida que la inversión extranjera directa impulsa la manufactura doméstica y el consumo de cajas.

Última actualización de la página el: