Tamaño y participación del mercado de envases de papel y cartón de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

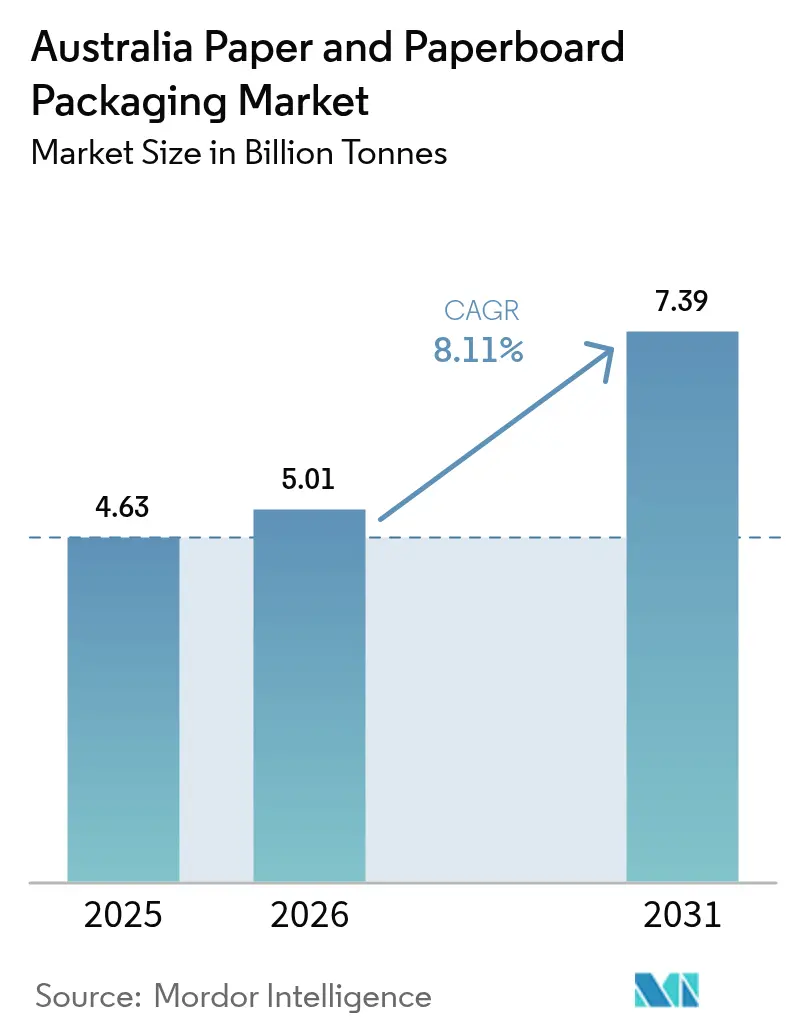

| Tamaño del mercado en el año base (2025) | 4.63 Mil millones de toneladas |

| Volumen del Mercado (2026) | 5.01 Mil millones de toneladas |

| Volumen del Mercado (2031) | 7.39 Mil millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases de papel y cartón de Australia por Mordor Intelligence

Se espera que el tamaño del mercado de envases de papel y cartón de Australia crezca de 4,63 mil millones de toneladas en 2025 a 5,01 mil millones de toneladas en 2026 y se prevé que alcance 7,39 mil millones de toneladas en 2031 a una CAGR del 8,11% durante 2026-2031. El crecimiento se debe a los mandatos nacionales de sustitución de plásticos, un fuerte aumento en los paquetes del comercio electrónico minorista y los compromisos de los propietarios de marcas con los objetivos de economía circular. Las prohibiciones a nivel estatal de los plásticos de un solo uso, junto con el objetivo de Australia de lograr una reciclabilidad del 100% para los envases en 2025, han inclinado la elección de materiales hacia los sustratos de fibra. El gasto en comercio electrónico de 69 mil millones de USD en 2024 impulsó la demanda de cajas de cartón corrugado, mientras que el interés de los minoristas en los formatos listos para colocar en estanterías respaldó los paquetes secundarios. Al mismo tiempo, los umbrales obligatorios de contenido reciclado que entran en vigor a partir de 2026 incentivan la recuperación de fibra verticalmente integrada y favorecen a los productores que controlan las redes de recolección. La dinámica competitiva se ha intensificado tras la fusión de Smurfit WestRock en julio de 2024 y el despliegue de prensas digitales de alta velocidad por parte de Opal, lo que ha impulsado la inversión a nivel sectorial en automatización y capacidad de impresión bajo demanda.[1]Organización del Pacto de Envases de Australia, "Datos de consumo y recuperación 2023," australianmanufacturing.com.au

Conclusiones clave del informe

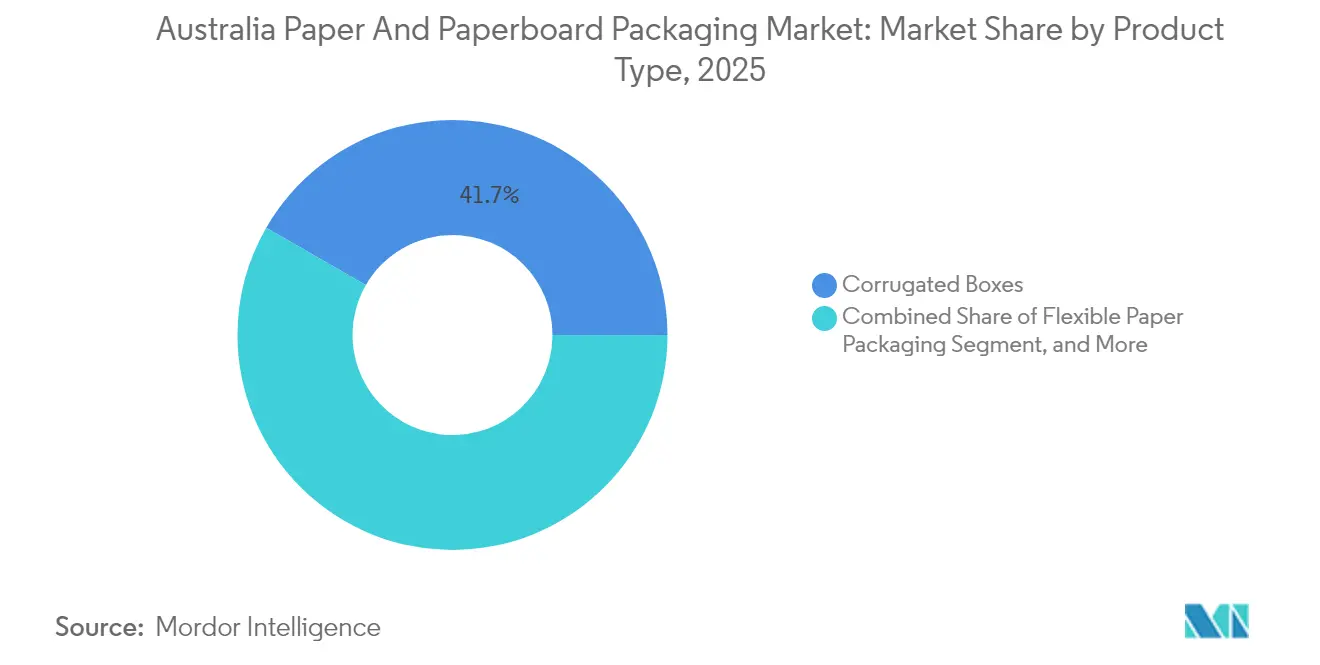

- Por tipo de producto, las cajas de cartón corrugado representaron el 41,68% de la participación del mercado de envases de papel y cartón de Australia en 2025.

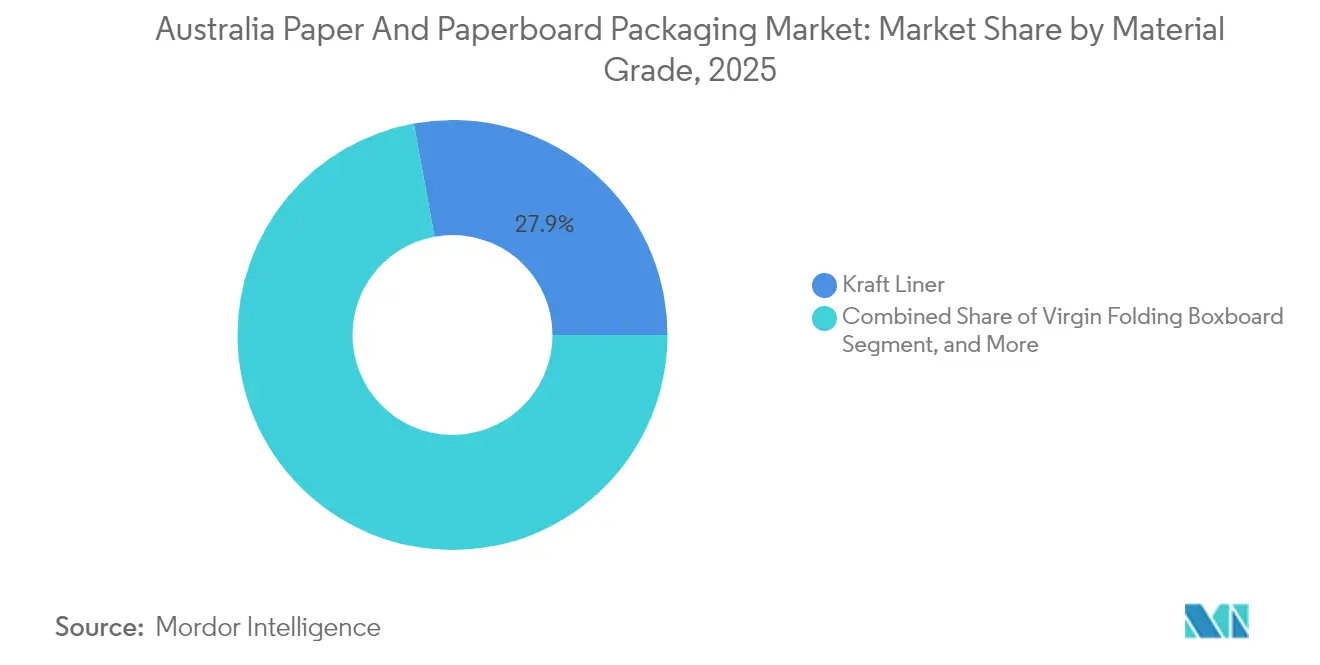

- Por grado de material, se proyecta que el tamaño del mercado de envases de papel y cartón de Australia para el segmento de cartón plegable virgen crezca a una CAGR del 8,62% entre 2026-2031.

- Por formato de envase, los paquetes minoristas primarios representaron el 36,12% de la participación del mercado de envases de papel y cartón de Australia en 2025.

- Por industria del usuario final, se proyecta que el tamaño del mercado de envases de papel y cartón de Australia para el segmento de comercio electrónico y venta minorista crezca a una CAGR del 9,74% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases de papel y cartón de Australia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente demanda del servicio de comida para llevar | +1.2% | Nacional, concentrada en centros urbanos | Corto plazo (≤ 2 años) |

| Cambio de los propietarios de marcas hacia objetivos de sustitución de plásticos | +1.8% | Nacional, liderado por empresas multinacionales de bienes de consumo de alta rotación | Mediano plazo (2-4 años) |

| Aumento del volumen de paquetes de comercio electrónico después de 2025 | +2.1% | Nacional, más fuerte en Nueva Gales del Sur, Victoria, Queensland | Corto plazo (≤ 2 años) |

| Objetivos obligatorios de contenido reciclado (a partir de 2026) | +1.5% | Marco regulatorio nacional | Mediano plazo (2-4 años) |

| Automatización de líneas de impresión digital en convertidores de pequeñas y medianas empresas | +0.9% | Centros de manufactura regionales | Largo plazo (≥ 4 años) |

| Adopción por parte de los minoristas de mandatos de envases listos para colocar en estanterías | +0.8% | Cadenas minoristas nacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda del servicio de comida para llevar

El consumo de porciones individuales y comida para llevar continúa aumentando a medida que las cadenas de restaurantes de comida rápida y las plataformas de entrega proliferan en las áreas metropolitanas. Los envases de cartón plegables y los envoltorios resistentes a las grasas están desplazando a los recipientes de poliestireno, satisfaciendo tanto las prohibiciones regulatorias como la preferencia del consumidor por los envases a base de fibra. Los paquetes exprimibles de papel de MasterFoods redujeron el contenido de plástico en un 58% e ilustran la disposición de las marcas a pivotar rápidamente cuando se avecina presión legislativa o de reputación.[2]Australian Manufacturing, "MasterFoods prueba envases Squeeze-On a base de papel," australianmanufacturing.com.au Los retrasos de los convertidores para el cartón plegable recubierto confirman un impulso sostenido de los pedidos, mientras que los requisitos de portabilidad fomentan la innovación en recubrimientos de barrera en lugar de aumentos de grosor. El resultado es un crecimiento duradero del volumen en sustratos de papel de formato pequeño que alcanzan precios de venta superiores y protegen la seguridad alimentaria.

Cambio de los propietarios de marcas hacia objetivos de sustitución de plásticos

Las empresas multinacionales de bienes de consumo de alta rotación activas en Australia continúan reestructurando sus portafolios para alcanzar objetivos de emisiones basados en la ciencia y para anticiparse al riesgo reputacional. La Organización del Pacto de Envases de Australia informó una reducción del 40% en los plásticos problemáticos de un solo uso en comparación con la línea de base de 2017-18, con el vacío llenado predominantemente por soluciones de papel reciclables o compostables. La alianza de Amcor con Kolon Industries para desarrollar polímeros químicamente reciclados subraya cómo los actores establecidos equilibran sus apuestas entre tipos de materiales, sin embargo, el mismo programa de investigación y desarrollo refuerza el papel del papel al desmaterializar el plástico rígido de los paquetes secundarios. Los envases de cartón líquido y las cajas de regalo de cartón rígido son los que más se benefician, captando el gasto que antes se destinaba a frascos de PET y bandejas termoformadas.

Aumento del volumen de paquetes de comercio electrónico después de 2025

Australia Post entregó un récord de 1,3 mil millones de paquetes en 2024, equivalente a 69 mil millones de USD en gastos en línea, y las construcciones de almacenes continúan para el cumplimiento de pedidos de compra y recogida en tienda. La demanda de ondulado sigue estos flujos de paquetes, lo que lleva a Visy y Opal a poner en marcha robots ensambladores de cajas y sistemas de inspección de impresión en línea que aumentan el rendimiento. Los minoristas negocian perfiles de ondulado más ligeros para controlar los costos de flete, lo que impulsa a las papeleras hacia liners kraft de mayor rendimiento y cartones dúplex de cara blanca. Los modelos de suscripción para cosméticos y kits de comidas añaden volatilidad estacional, pero también elevan los requisitos gráficos que justifican la sobreimpresión de inyección de tinta premium. El impacto neto es un impulso adicional del 2,1% en la CAGR del mercado de envases de papel y cartón de Australia durante 2025-30.

Objetivos obligatorios de contenido reciclado (a partir de 2026)

Las normas federales que incrementan los porcentajes de fibra reciclada cada año después de 2026 presionan a los convertidores para asegurar contratos de balas post-consumo con anticipación. El contenido promedio de fibra reciclada en los envases aumentó del 40% al 44% entre 2021 y 2023, pero debe crecer más rápido en los grados de liner para mantener el cumplimiento normativo. Los productores con instalaciones de recuperación de materiales verticalmente integradas, como Visy, pueden aprovechar las fluctuaciones del precio de las balas y captar los volúmenes de los propietarios de marcas vinculados a cuotas exactas de contenido post-consumo. Las plantas de hojas más pequeñas que dependen de pulpa kraft virgen enfrentan compresión de márgenes y posible pérdida de participación, a menos que se unan a grupos de adquisición cooperativa. La certeza regulatoria también acelera el gasto de capital en plantas de desentintado y digestión anaeróbica, profundizando las barreras de entrada para nuevas papeleras.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Fluctuaciones volátiles de precios del cartón corrugado usado y de la pulpa kraft | -1.4% | Nacional, afecta a todos los fabricantes | Corto plazo (≤ 2 años) |

| Competencia de importaciones de papeleras asiáticas de bajo costo | -1.1% | Nacional, concentrada en grados de productos básicos | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos en los puertos de la costa este | -0.8% | Puertos de Nueva Gales del Sur, Victoria, Queensland | Corto plazo (≤ 2 años) |

| Reticencia de las marcas ante la integridad del envase en climas húmedos | -0.6% | Regiones tropicales y subtropicales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones volátiles de precios del cartón corrugado usado y de la pulpa kraft

El cartón corrugado usado y la pulpa kraft se comercializan en dólares estadounidenses, exponiendo a los convertidores australianos a shocks cambiarios y de flete que impactan rápidamente los márgenes brutos. Las últimas correcciones del ciclo de la pulpa eliminaron el 18% de los precios de referencia, mientras que la escasez de balas en 2024 empujó el cartón corrugado usado doméstico por encima de los promedios históricos. La adquisición por parte de Australian Paper de los activos de fibra de Orora ilustra un escudo preventivo contra la volatilidad, permitiendo el suministro interno de pulpa y la conversión de liner bajo un mismo techo. Aun así, las plantas de hojas pequeñas sin herramientas de cobertura siguen expuestas, lo que frena el apetito de expansión de capacidad y reduce en un estimado de 1,4% la tasa de crecimiento compuesto del sector.

Competencia de importaciones de papeleras asiáticas de bajo costo

Las tarifas de flete libre a bordo desde el sudeste asiático hasta los puertos australianos siguen siendo competitivas y, cuando se combinan con menores costos laborales y energéticos, permiten que el liner de cartón asiático llegue por debajo de las curvas de costo doméstico. Las evaluaciones de la Comisión Australiana de Competencia y Consumo indican que el liner kraft de cartón se comercializa globalmente y se puede importar fácilmente, por lo que las papeleras locales deben diferenciarse mediante ventanas de servicio y acabados de impresión especializados en lugar de costo unitario. Los grados de liner de prueba y medio de ondulado son los más expuestos, lo que lleva a algunos convertidores a orientarse hacia paquetes minoristas de micro-ondulado o tiradas digitales de respuesta rápida donde la proximidad supera al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Dominio del corrugado frente a la innovación flexible

El segmento de cartón corrugado representó el 41,68% del volumen de 2025, anclando firmemente el mercado de envases de papel y cartón de Australia. El continuo crecimiento de los paquetes de comercio electrónico tiene a las papeleras operando cerca de su capacidad, mientras que los liners de cara blanca premium obtienen márgenes más altos a medida que los minoristas en línea buscan estéticas listas para las estanterías. El envase de papel flexible, aunque más pequeño, es el cohete de volumen: su CAGR del 8,85% hasta 2031 supera a todos los demás segmentos a medida que los propietarios de marcas cambian las bolsas de polietileno metalizado por bolsas a base de fibra compatibles con el reciclaje en la acera. Las cajas plegables se mantienen estables en confitería y farmacia, beneficiándose de un registro de troquelado preciso que admite líneas de llenado automatizadas. Los envases de cartón líquido crecen gracias a que los procesadores de lácteos adoptan selladores renovables, mientras que las cajas de cartón rígido defienden los nichos premium de cuidado personal a pesar de la inflación en los costos de materiales. Las trayectorias divergentes subrayan por qué el tamaño del mercado de envases de papel y cartón de Australia gana amplitud incluso cuando los grados heredados maduran.

La demanda de cartón corrugado también refleja la migración de grados de planchas: la dominancia del flute B cede ante perfiles de micro-flute E más ligeros que cumplen los criterios de resistencia de paquetes con pesos de fibra reducidos. Los subsegmentos flexibles, como los envoltorios resistentes a las grasas sin cera, se expanden en la entrega de comida caliente, aprovechando la ola de comidas para llevar. La presión de reducción de marcas obliga a los convertidores a integrar módulos de impresión digital que ejecutan tiradas de unidades de mantenimiento de inventario más cortas, difuminando aún más la línea entre las aplicaciones de cartón corrugado y cajas plegables. El efecto neto es un entorno en el que ningún tipo de producto pierde tonelaje absoluto, pero las participaciones se desplazan hacia formatos que equilibran la sostenibilidad con la eficiencia logística, sustentando el crecimiento de los ingresos totales del mercado de envases de papel y cartón de Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por grado de material: Liderazgo del liner kraft en medio del crecimiento del cartón virgen

El liner kraft retuvo el 27,88% del tonelaje total en 2025, respaldando el papel estructural de los embalajes corrugados para transporte. El liner de cartón reciclado cubre el lado del cumplimiento normativo, pero las cajas de comercio electrónico premium especifican cada vez más grados vírgenes o híbridos para sostener paneles frontales con impresión enriquecida. El cartón plegable virgen, aunque con una base más pequeña, se acelera a una CAGR del 8,62% a medida que la cosmética, los nutracéuticos y la confitería boutique enfatizan experiencias táctiles de desempaquetado que justifican una mayor gramatura. Los grados de liner de prueba y medio de ondulado siguen siendo pilares de bajo costo, pero enfrentan presión de márgenes por las importaciones asiáticas, lo que lleva a las papeleras locales a elevar las proporciones de contenido reciclado. Los grados de dúplex de cara blanca florecen en los multipacks de bebidas, donde el espacio publicitario se traduce directamente en mayor reconocimiento de marca. En general, la interacción entre los grados de material muestra que las normas de sostenibilidad orientan a los compradores hacia fibra reciclada o virgen obtenida de forma responsable, añadiendo profundidad a la competencia por la participación del mercado de envases de papel y cartón de Australia.

El viento de cola de las políticas también provoca actualizaciones de capital: los procesos quimi-termomecánicos de alto rendimiento, la deslignificación con oxígeno y los circuitos de agua de circuito cerrado entran en los planes de inversión de las papeleras para reducir la intensidad energética y cumplir los objetivos de alcance de las marcas. Los actores integrados que operan tanto líneas de producción de pulpa kraft como de conversión de papel se protegen contra los picos en el precio de la pulpa, aumentando la resiliencia del segmento. Por el contrario, los convertidores independientes que dependen de stock en hojas enfrentan drenajes de capital de trabajo cuando la pulpa sube. Cada dinámica moldea la estrategia de adquisiciones en la industria de envases de papel y cartón de Australia, influyendo en la selección de grados y en el poder de negociación.

Por formato de envase: Los paquetes minoristas primarios lideran el crecimiento de las suscripciones

Los paquetes minoristas primarios representaron el 36,12% del volumen en 2025, ya que los supermercados, farmacias y cadenas de tiendas de conveniencia dominaron los puntos de contacto con el consumidor. Abarcan desde cajas plegables con ventana para productos horneados hasta corrugado laminado litográficamente para electrónica. Los paquetes de comercio electrónico por suscripción, el claro campeón de crecimiento con una CAGR del 9,12%, reflejan el auge de las suscripciones en los servicios de belleza, ropa deportiva y preparación de comidas. Estas cajas a menudo integran tiras de apertura, personalización de impresión digital y características de devolución que respaldan los pedidos recurrentes, expandiendo el tamaño del mercado de envases de papel y cartón de Australia en términos de valor. Los paquetes de tránsito secundarios avanzan al mismo ritmo que el cumplimiento omnicanal, adoptando perforaciones listas para estanterías que reducen los costos laborales en el comercio minorista. Los paquetes listos para estanterías ganan terreno a través de mandatos de los supermercados orientados al cumplimiento del planograma y una reposición más rápida. Los paquetes a granel industriales se quedan atrás, pero siguen siendo esenciales para la minería, la agricultura y la manufactura, donde la estabilidad en palés supera a la estética de marketing.

La difusión de formatos refleja la economía de la impresión digital: las nuevas líneas de inyección de tinta de gran formato de Opal impulsan la codificación de datos variables a escala, lo que permite a los mercadólogos regionalizar el diseño sin detener el flujo de la corrugadora. Mientras tanto, las tarifas eco-moduladas integradas en los esquemas de Responsabilidad Extendida del Productor impulsan a las marcas hacia formatos diseñados para el reciclaje, penalizando los laminados o extrusiones que dificultan la recuperación de fibra. El resultado es un cambio dinámico en la ingeniería de envases, consolidando el mercado de envases de papel y cartón de Australia como beneficiario de primera línea del comercio minorista omnicanal y las ecotasas regulatorias.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por industria del usuario final: Estabilidad del sector alimentario frente a la aceleración del comercio electrónico

Las aplicaciones alimentarias aseguraron el 31,55% de la participación de volumen en 2025, aprovechando la amplia diversidad de unidades de mantenimiento de inventario y el rendimiento constante de los canales de comidas preparadas, panadería y productos frescos. Los recubrimientos biobásicos extienden la vida útil sin comprometer la reciclabilidad, manteniendo el papel competitivo frente a las bandejas de PET. Las bebidas siguen, impulsadas por la adopción de envases de cartón con techo en forma de hastial y envases asépticos en lácteos y jugos. Los segmentos farmacéutico y de atención médica se mantienen en un nicho, pero son ricos en precio, exigiendo características anti-manipulación y laminaciones de barrera. Las categorías de cuidado personal y cuidado del hogar adoptan envoltorios y tubos de papel para lociones premium y detergentes, erosionando la participación de las botellas de polietileno de alta densidad. El comercio electrónico y el comercio minorista, aunque más pequeños, son los que acaparan los titulares, avanzando a una CAGR del 9,74% a medida que más categorías se desplazan hacia modelos directos al consumidor que amplifican la demanda de corrugado y sobres de envío. Los bienes industriales completan el panorama, con sus requisitos ligados a los ciclos de flete de exportación.

Surgen sinergias entre industrias: la misma química resistente a las grasas perfeccionada para los envoltorios de comida rápida migra hacia los paquetes de papel absorbente cosmético, demostrando transferencia tecnológica que multiplica los casos de uso a base de fibra. La contabilidad de carbono de los minoristas integra las emisiones de Alcance 3 de los envases, convirtiendo la menor huella del papel en una palanca de adquisiciones. Como resultado, cada uso final ve al menos una sustitución simbólica de plástico, reforzando el impulso ascendente del mercado de envases de papel y cartón de Australia.

Análisis geográfico

Nueva Gales del Sur mantuvo la mayor porción regional del mercado de envases de papel y cartón de Australia en 2025, respaldada por el papel de Sídney como el principal centro de cumplimiento de comercio electrónico del país y por un sólido marco de tasas de residuos que penaliza la eliminación en vertederos. Los programas estatales de reforma del transporte de mercancías mejoran el flujo de paquetes en el último tramo, aunque la congestión portuaria en Botany aún infla los tiempos de permanencia de los contenedores, lo que ocasionalmente restringe el suministro de materias primas. Victoria le sigue de cerca, aprovechando la diversificada base manufacturera de Melbourne y una agresiva prohibición de plásticos de un solo uso que impulsa la sustitución hacia envases de papel en establecimientos de comida para llevar y puntos de venta minorista de comida rápida. El esquema de créditos de reciclaje del estado aumenta aún más la disponibilidad de balas, facilitando la adquisición de fibra recuperada por parte de las papeleras.

La demanda en Queensland gira en torno a las exportaciones agrícolas, el turismo y un plan de manufactura de 29 mil millones de USD que destina 79,1 millones de USD para subvenciones de tecnología avanzada hasta 2030. El programa incentiva la robótica y las líneas de impresión digital en los convertidores regionales, aumentando la capacidad fuera de los tradicionales clusters del sur. Australia Meridional ilustra la profundidad de la innovación: la sede global consolidada y la fábrica del Detmold Group reúnen a 240 empleados bajo un mismo techo en Adelaida, expandiendo la producción especializada de envases para llevar para los mercados doméstico y asiático. Australia Occidental y Tasmania siguen siendo más pequeñas, pero reportan un crecimiento de doble dígito impulsado por los productos del mar, la madera y las exportaciones de alimentos boutique envasados en cartón kraft o de cara blanca. Las cadenas de suministro geográficas se alinean estrechamente con las fuentes de fibra: los arroyos de pino de plantación y papel recuperado alimentan papeleras integradas en Nueva Gales del Sur y Victoria, mientras que la proximidad a la infraestructura portuaria apoya a los corrugadores orientados a la exportación en Queensland. Surgen vínculos de capacidad trans-tasmanos a medida que los sitios de Opal en Nueva Zelanda armonizan los flujos de trabajo de impresión digital con las fábricas de la costa este, acortando los plazos de entrega a través del estrecho. La concentración de población asegura que los tres estados del este consuman juntos el 75% del tonelaje nacional, pero el reequilibrio de la manufactura impulsado por políticas debería elevar la participación en los centros regionales durante la década, extendiendo la huella del mercado de envases de papel y cartón de Australia.

Panorama competitivo

La concentración del mercado es moderada, anclada por los gigantes integrados Visy, Opal y la recién formada Smurfit WestRock. La fusión de julio de 2024 entre Smurfit Kappa y WestRock creó un gigante global con poder de compra que podría restablecer los precios de los contratos de liner para los clientes de Asia-Pacífico. Visy contrarresta a través de la automatización: 11 sitios de sistemas técnicos ahora despliegan paletizadores robóticos, ensambladores de cajas al final de la línea y empacadores de cajas guiados por visión artificial que reducen el costo unitario laboral y la desviación estándar en la resistencia de las cajas. El enfoque de Opal reside en la impresión digital, donde las recién instaladas prensas Kissel+Wolf Revo y los cortadores iECHO permiten tiradas de lote unitario, satisfaciendo las necesidades de marca del comercio electrónico mientras se minimiza el desperdicio.

La integración vertical moldea la postura competitiva. La adquisición de la fibra de Orora por parte de Australian Paper asegura el suministro de liner kraft y neutraliza las fluctuaciones en el precio de la pulpa. La red de reciclaje de 150 sitios de Visy alimenta los hornos de las papeleras con fibra post-consumo constante, asegurando el cumplimiento de los mandatos de contenido reciclado antes de los umbrales de 2026. La presión de las importaciones de las papeleras asiáticas mantiene delgados los márgenes de los grados de productos básicos, lo que anima a los actores locales a perseguir nichos de valor añadido como bandejas con recubrimiento de barrera, corrugado con datos variables digitales y servicios de diseño de cajas de suscripción. Los nuevos participantes enfrentan importantes barreras de capital, pero surgen disruptores de nicho en fibra moldeada y envases rígidos de cartón a base de papel, lo que indica un flujo de innovación persistente.

La colaboración es una tendencia en auge. La investigación y desarrollo conjunta de Amcor con Kolon Industries sobre PET químicamente reciclado ilustra cómo las plataformas de materiales híbridos pueden coexistir con los envases de fibra, ampliando los conjuntos de herramientas de sostenibilidad para los propietarios de marcas. Los grupos de trabajo entre proveedores y minoristas en torno a los mandatos de envases listos para estanterías animan a los convertidores a co-diseñar soluciones que reduzcan los costos logísticos en los rangos de unidades de mantenimiento de inventario. En general, el ámbito competitivo se centra en la velocidad de comercialización, el cumplimiento del contenido post-consumo y la automatización, reforzando las ventajas estructurales para los actores de escala pero dejando espacio para los competidores especializados que apuntan a microsegmentos de alto margen dentro del mercado de envases de papel y cartón de Australia.

Líderes de la industria de envases de papel y cartón de Australia

Opal Group

Visy Industries Holdings Pty Ltd

Oji Holdings Corporation

Pro-Pac Packaging Ltd

Mondi plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Septiembre de 2025: Opal lanzó sistemas avanzados de impresión digital y corte en sitios de envases especializados en Nueva Gales del Sur, Queensland y Nueva Zelanda, integrando prensas Kissel+Wolf Revo y cortadores digitales iECHO.

- Septiembre de 2025: El Gobierno de Queensland presentó una estrategia de manufactura de 29 mil millones de USD, asignando 79,1 millones de USD en subvenciones para la adopción de tecnología avanzada y 10 millones de USD para la expansión de centros de manufactura en Toowoomba y Sunshine Coast.

- Junio de 2025: Detmold Group reveló planes para una sede global y fábrica de tres niveles de 3.500 metros cuadrados en Regency Park, Adelaida, consolidando hasta 240 empleados para finales de 2026.

- Noviembre de 2024: MasterFoods comenzó a probar envases de salsa de tomate individuales reciclables a base de papel Squeeze-On en su planta de Wyong, reduciendo el plástico en un 58% y con el objetivo de eliminar 190 toneladas de plástico al año.

- Noviembre de 2024: Amcor anunció una alianza estratégica con Kolon Industries para desarrollar envases de poliéster sostenibles basados en PET químicamente reciclado y polietileno furoato.

Alcance del informe del mercado de envases de papel y cartón de Australia

El papel es un material delgado y versátil hecho de fibras de celulosa prensadas y secadas, típicamente derivadas de madera, trapos o hierbas. Se utiliza para escribir, imprimir y diversas aplicaciones. El cartón, también conocido como cartulina, es un material más grueso y duradero a base de papel, elaborado al presionar múltiples capas de pulpa de papel juntas. Ambos materiales son esenciales en el envasado, la impresión y las aplicaciones industriales, ofreciendo soluciones sostenibles de protección y presentación de productos. La industria del papel y del cartón continúa innovando, centrándose en métodos de producción ecológicos y nuevas aplicaciones para satisfacer las demandas del mercado.

El mercado de envases de papel y cartón de Australia está segmentado por tipo de producto (cajas plegables y cajas de cartón corrugado, y otros tipos de productos [papel flexible y envases de cartón líquido]) e industria del usuario final (bebidas, alimentos, farmacéutica y atención médica, cuidado personal, cuidado del hogar y otras industrias del usuario final). El informe ofrece previsiones del mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Cajas plegables |

| Cajas de cartón corrugado |

| Envases de papel flexible |

| Envases de cartón líquido |

| Cajas de cartón rígido |

| Liner kraft |

| Liner de prueba |

| Medio de ondulado |

| Dúplex de cara blanca |

| Cartón plegable virgen |

| Cartón reciclado |

| Paquetes minoristas primarios |

| Paquetes de tránsito secundarios |

| Paquetes listos para estanterías |

| Paquetes de comercio electrónico por suscripción |

| Paquetes a granel industriales |

| Bebidas |

| Alimentos |

| Farmacéutica y atención médica |

| Cuidado personal y cuidado del hogar |

| Comercio electrónico y venta minorista |

| Bienes industriales |

| Por tipo de producto | Cajas plegables |

| Cajas de cartón corrugado | |

| Envases de papel flexible | |

| Envases de cartón líquido | |

| Cajas de cartón rígido | |

| Por grado de material | Liner kraft |

| Liner de prueba | |

| Medio de ondulado | |

| Dúplex de cara blanca | |

| Cartón plegable virgen | |

| Cartón reciclado | |

| Por formato de envase | Paquetes minoristas primarios |

| Paquetes de tránsito secundarios | |

| Paquetes listos para estanterías | |

| Paquetes de comercio electrónico por suscripción | |

| Paquetes a granel industriales | |

| Por industria del usuario final | Bebidas |

| Alimentos | |

| Farmacéutica y atención médica | |

| Cuidado personal y cuidado del hogar | |

| Comercio electrónico y venta minorista | |

| Bienes industriales |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de envases de papel y cartón de Australia?

El mercado manejó 5,01 mil millones de toneladas de envases en 2026 y se prevé que alcance 7,39 mil millones de toneladas en 2031.

¿Qué CAGR se espera para la demanda de envases de papel y cartón en Australia?

Se proyecta que la demanda agregada crecerá a una CAGR del 8,11% entre 2026 y 2031.

¿Qué tipo de producto lidera el consumo por volumen?

Las cajas de cartón corrugado encabezaron la lista con una participación del 41,68% en 2025, impulsadas por el crecimiento de los paquetes del comercio electrónico.

¿Qué regulación influye más en la selección de materiales?

El mandato de envases 100% reciclables, compostables o reutilizables para 2025, junto con los umbrales de contenido reciclado que entran en vigor a partir de 2026, impulsan la sustitución de fibra por plástico.

¿Quiénes son las empresas dominantes en el sector de envases de papel de Australia?

Visy Industries, Opal Group y la combinada Smurfit WestRock lideran el mercado, con posiciones sólidas en los segmentos de cartón corrugado y cajas plegables.

¿Dónde crece más rápidamente la demanda a nivel regional?

Nueva Gales del Sur registra los mayores volúmenes absolutos, pero Queensland presenta el crecimiento más rápido debido a las subvenciones para la manufactura y la expansión de la red de comercio electrónico.

Última actualización de la página el: