Tamaño y Cuota del Mercado de Envases de Cartón Corrugado del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

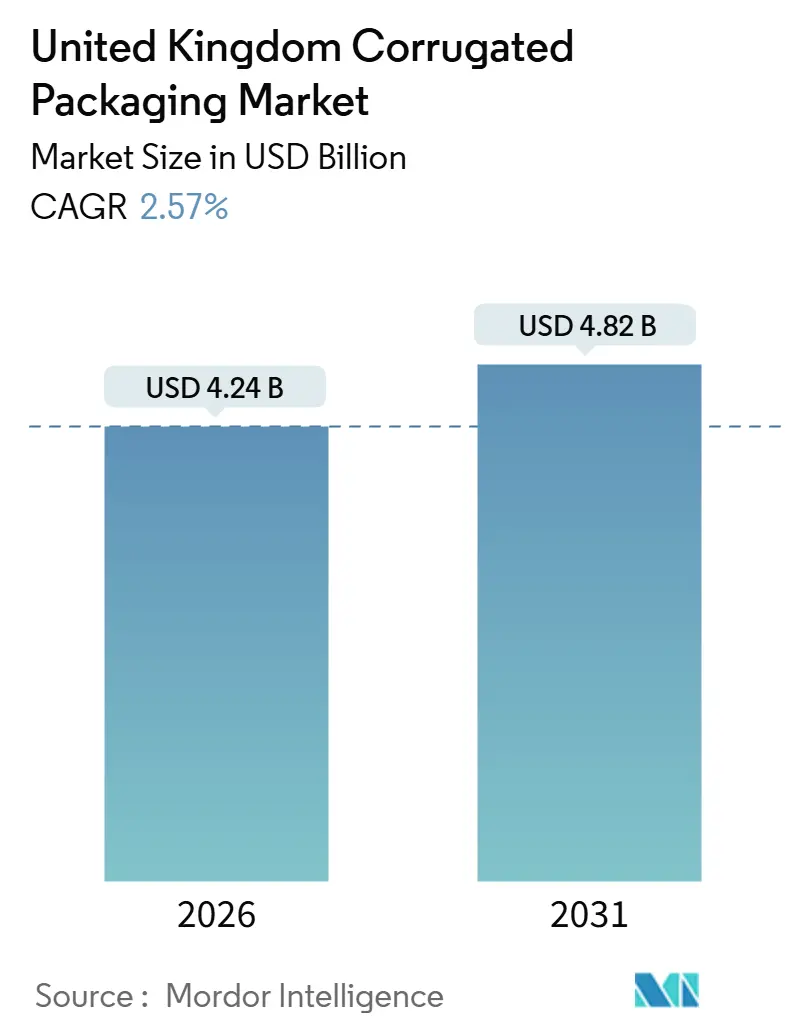

| Tamaño del Mercado (2026) | 4.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.57% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Cartón Corrugado del Reino Unido por Mordor Intelligence

El tamaño del mercado de envases de cartón corrugado del Reino Unido asciende a 4,24 mil millones de USD en 2026 y se espera que alcance los 4,82 mil millones de USD en 2031, lo que refleja un CAGR del 2,57% durante el período de previsión. Este ritmo moderado señala un panorama maduro en el que el crecimiento de los paquetes de comercio electrónico y las políticas de reducción de plásticos superan la presión sobre los márgenes derivada de los volátiles precios de la fibra recuperada y las elevadas tarifas eléctricas. El Impuesto sobre Envases de Plástico, actualmente de 210,82 GBP (267,7 USD) por tonelada, continúa redirigiendo el capital hacia líneas de cartón corrugado, mientras que las tasas de Responsabilidad Ampliada del Productor de 196 GBP (248,9 USD) por tonelada para papel y cartón motivan a los convertidores a optar por gramajes de tablero más ligeros, reducir las emisiones logísticas y maximizar los rendimientos de la pulpa. Los precios de los contenedores de cartón corrugado usado siguen siendo impredecibles, y los costes eléctricos del cuarto trimestre de 2024 promediaron 25,97 peniques (0,33 USD) por kilovatio-hora, comprimiendo los márgenes de los corrugadores. No obstante, la demanda sostenida de marcas de alimentación, bebidas y venta directa al consumidor apoya ganancias de volumen constantes, y las inversiones en equipos de inyección de tinta digital aceleran la producción de gráficos en tiradas cortas para envases personalizados.

Conclusiones Clave del Informe

- Por tipo de producto, las cajas ranuradas lideraron con una cuota de ingresos del 42,43% en 2025, mientras que se prevé que las bandejas, carpetas y láminas se expandan a un CAGR del 3,66% hasta 2031.

- Por tipo de tablero, las construcciones de pared simple captaron el 38,32% de la cuota del mercado de envases de cartón corrugado del Reino Unido en 2025, mientras que se proyecta que los formatos de pared triple crezcan a un CAGR del 4,32%.

- Por perfil de flauta, la flauta C retuvo una cuota del 32,54% en 2025 y se espera que la flauta F ascienda a un CAGR del 4,65% hasta 2031.

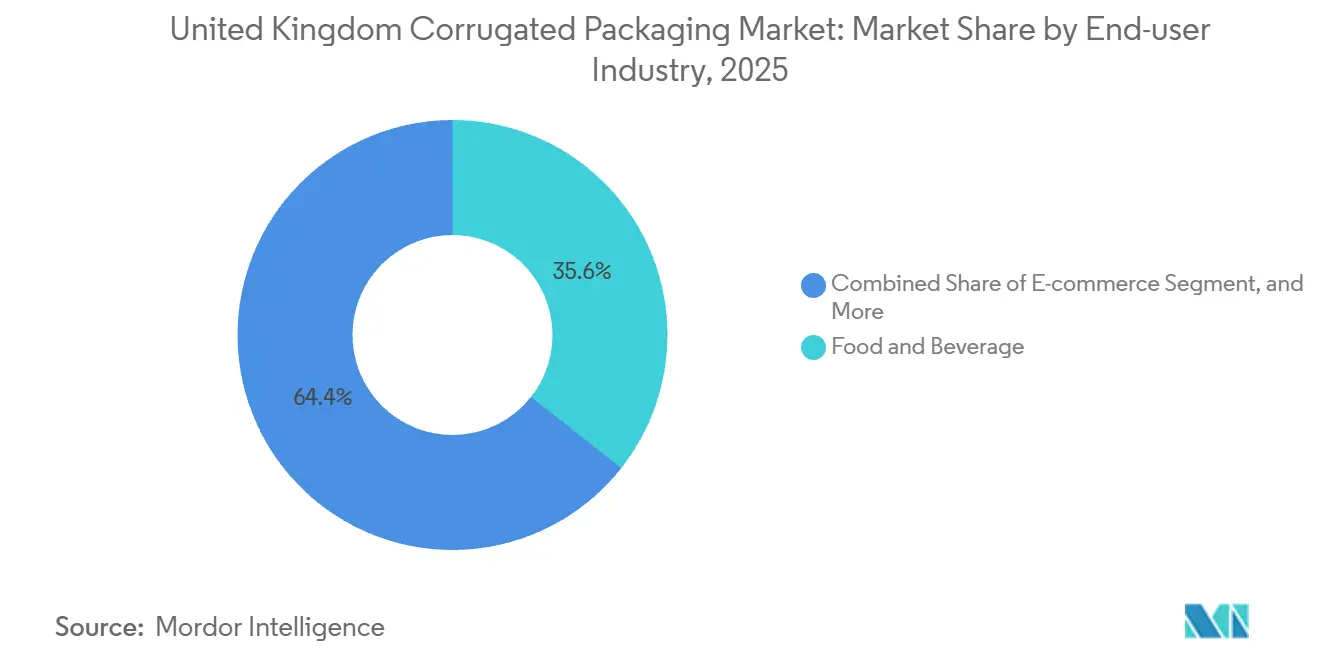

- Por industria de usuario final, la alimentación y bebidas representaron el 35,63% del tamaño del mercado de envases de cartón corrugado del Reino Unido en 2025, mientras que el comercio electrónico avanza a un CAGR del 4,73%.

- Por tecnología de impresión, la flexografía mantuvo una cuota del 28,54% en 2025, aunque la impresión digital asciende a un CAGR del 3,54%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Envases de Cartón Corrugado del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión del CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los volúmenes de paquetes de comercio electrónico | +0.6% | Nacional, concentrado en los centros de Londres, Manchester y Birmingham | Corto plazo (≤ 2 años) |

| Preferencia por envases de fibra reciclable | +0.5% | Nacional, más fuerte en Inglaterra bajo los mandatos de Reciclaje Simplificado | Mediano plazo (2-4 años) |

| Iniciativas de reducción de peso | +0.3% | Nacional, lideradas por cadenas de alimentación y bebidas con objetivos de reducción de emisiones de Alcance 3 | Mediano plazo (2-4 años) |

| Demanda creciente de marcas de alimentos procesados | +0.4% | Nacional, concentrada en las Midlands del Este y Yorkshire | Largo plazo (≥ 4 años) |

| Expansión de formatos listos para exhibición en estante | +0.2% | Nacional, liderada por los principales grupos de supermercados | Mediano plazo (2-4 años) |

| Impacto del Impuesto sobre Envases de Plástico | +0.3% | Nacional, afectando a productores con un volumen anual superior a 10 toneladas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Paquetes de Comercio Electrónico

La penetración del comercio minorista en línea alcanzó el 27,8% del total de ventas en el Reino Unido en 2024, estimulando la demanda de sobres de flauta B y F de bajo gramaje que soportan las fuerzas de clasificación automatizada y minimizan los cargos por peso dimensional.[1]Acerca de Amazon, "Programa Ships in Own Container," aboutamazon.com La participación de marcas en los programas "Ships in Own Container" amplía el grupo de destinatarios para cajas ranuradas sin frustraciones, apoyando la adopción incremental de la impresión digital para datos variables y códigos QR.

Preferencia por Envases de Fibra Reciclable

El Reglamento de Separación de Residuos 2024 exige la recogida dedicada de papel y cartón para la mayoría de las empresas antes de marzo de 2025, elevando la pureza de los fardos y aumentando los precios de la fibra recuperada en aproximadamente un 8-12%.[2]Instrumentos Estatutarios del Reino Unido 2024 N.° 666, "El Reglamento de Separación de Residuos 2024," legislation.gov.uk Las tasas de Responsabilidad Ampliada del Productor establecen un gradiente de costes que favorece los diseños monomateriales, animando a las marcas a sustituir las bandejas de plástico por equivalentes de cartón corrugado.

Iniciativas de Reducción de Peso

Los convertidores redujeron el gramaje base promedio entre un 6-9% de 2021 a 2025 utilizando revestimientos de alto rendimiento y perfiles de microflauta, reduciendo la huella de carbono de los envíos en 0,15-0,22 kg de CO₂e mientras mantenían la resistencia al estallido por encima de 1.100 kPa.[3]Federación Europea de Fabricantes de Cartón Corrugado, "Datos de Evaluación del Ciclo de Vida," fefco.org Las mejoras en Board24 aumentaron la velocidad de producción y redujeron los residuos, demostrando que las ganancias en productividad y sostenibilidad pueden coincidir.

Demanda Creciente de Marcas de Alimentos Procesados

Los costes de Responsabilidad Ampliada del Productor de 1.100 millones de GBP (1.400 millones de USD) en 2025 impulsaron a los fabricantes de alimentos a racionalizar los formatos de envasado y a cambiar a bandejas de cartón corrugado listas para exhibición en estante que reducen el tiempo de reposición en tienda entre un 15-20%. Los principales minoristas fijan como objetivo el 100% de envasado reciclable para sus marcas propias, reforzando la base de volumen del cartón corrugado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión del CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del papel recuperado | -0.4% | Nacional, aguda donde el uso de fibra importada es prominente | Corto plazo (≤ 2 años) |

| Amenaza de sustitución por plásticos flexibles | -0.3% | Nacional, especialmente en cosméticos, electrónica y blísteres farmacéuticos | Mediano plazo (2-4 años) |

| Limitaciones de recogida en acera en zonas urbanas | -0.2% | Inglaterra, especialmente Londres, Essex y Cambridgeshire | Mediano plazo (2-4 años) |

| Fluctuaciones en el precio de la energía | -0.2% | Nacional, afectando a los corrugadores de alta intensidad energética | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios y el Suministro de Papel Recuperado

La recogida de papel doméstico cayó un 3,3% interanual hasta 1,894 millones de toneladas en 2023, comprimiendo la disponibilidad de materia prima incluso cuando las tasas de reciclaje alcanzaron el 74,3%. Los precios de las Notas de Recuperación de Envases cayeron por debajo de 5 GBP por tonelada a principios de 2025, debilitando el incentivo para que las autoridades locales segreguen el cartón corrugado usado y obligando a los convertidores a cubrir los insumos de pulpa.

Amenaza de Sustitución por Plásticos Flexibles

Los cosméticos sensibles a la humedad y los accesorios electrónicos siguen prefiriendo bolsas de polietileno que satisfacen exigentes requisitos de barrera y pruebas de caída con un peso menor. Un sobre de cartón corrugado de 120 g cuesta aproximadamente 0,025 GBP (0,032 USD) solo en tablero, frente a un desembolso de 0,01 GBP (0,013 USD) incluyendo el Impuesto sobre Envases de Plástico para una bolsa flexible de 50 g, manteniendo una brecha de costes que el cartón corrugado aún no puede eliminar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Producto: Las Cajas Ranuradas Anclan el Volumen, las Bandejas Listas para Exhibición en Estante Capturan el Crecimiento

Las cajas ranuradas representaron el 42,43% de la cuota de mercado en 2025, reflejando su compatibilidad con las líneas de erección de alta velocidad y su amplio uso en envíos de alimentación, bebidas e industria. El tamaño del mercado de envases de cartón corrugado del Reino Unido correspondiente a bandejas, carpetas y láminas se proyecta que se expanda a un CAGR del 3,66%, impulsado por los mandatos de los minoristas para una presentación lista para exhibición en estante que reduce la mano de obra en tienda y mejora la visibilidad en el lineal. Las especificaciones de Tesco y Sainsbury's para tiras perforadas de apertura fácil y esquinas reforzadas refuerzan las mejoras de materiales, y el estándar de envío en el propio contenedor de Amazon impulsa a los envases primarios a funcionar también como cajas de envío. La demanda adicional proviene de formatos de regalo y promocionales que emplean gráficos laminados en litografía para diferenciar productos en los escaparates de comercio electrónico más concurridos.

Los propietarios de marcas que buscan cantidades menores de unidades para hogares unipersonales generan miles de SKU, lo que hace que las bandejas y carpetas sean ideales para la impresión digital en tiradas cortas. La cuota del mercado de envases de cartón corrugado del Reino Unido disfrutada por las cajas telescópicas y multipiezas sigue siendo modesta, aunque los exportadores de maquinaria pesada dependen de estos diseños de profundidad ajustable para equipos delicados valorados en más de 50.000 GBP (63.500 USD) por envío. A lo largo del horizonte de previsión, los analistas prevén que los sobres de microflauta proliferarán, aunque las cajas ranuradas mantienen su escala donde los erectores de cajas automatizados manejan más de 60 cajas por minuto.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Tablero: La Pared Simple Domina, la Pared Triple Gana Terreno en la Logística de Carga Pesada

El tablero de pared simple captó el 38,32% de la cuota del mercado de envases de cartón corrugado del Reino Unido en 2025, equilibrando peso, coste y rendimiento de apilamiento. En contraste, las construcciones de pared triple están ganando terreno a un CAGR del 4,32% a medida que los transportistas de los sectores automotriz, aeroespacial y maquinaria se alejan de los cajones de madera. La nueva capacidad de CorrBoard y VPK Packaging amplía el acceso a las flautas de pared doble BB y BC que cumplen los umbrales de resistencia al aplastamiento de bordes por encima de 10 kN por metro. Las variantes de pared doble siguen siendo relevantes para los electrodomésticos, pero la reducción de peso está empujando a muchas aplicaciones hacia gramajes de pared simple optimizados con revestimientos de alto rendimiento.

Los expedidores industriales prefieren la pared triple para la carga de exportación que puede enfrentarse a vibraciones, humedad y riesgos de perforación durante el tránsito marítimo. El volumen de pared triple del mercado de envases de cartón corrugado del Reino Unido sigue siendo menor que el de pared simple, aunque sus mayores ingresos unitarios y márgenes estables impulsan el interés de los convertidores. Las inversiones en paletización automatizada en CorrBoard refuerzan las perspectivas a mediano plazo para el tablero de uso pesado.

Por Perfil de Flauta: La Flauta C Lidera, la Flauta F Crece Impulsada por el Comercio Electrónico

La flauta C retuvo una cuota del 32,54% en 2025 porque las líneas de envasado, palets y estanterías en las redes de alimentación y bebidas están optimizadas para su espesor de 4 mm. Mientras tanto, la flauta F, de 1,5 mm, está creciendo un 4,65% anualmente, lo que permite a los minoristas cargar más paquetes por remolque y reducir los cargos por peso dimensional. El mercado de envases de cartón corrugado del Reino Unido para tableros de flauta F se beneficiará de los sistemas de impresión digital integrados que ofrecen gráficos de alta resolución sin prerrevestimiento.

La flauta B continuará en los multienvases de bebidas que requieren resistencia al agarre y resiliencia al aplastamiento de bordes. Las combinaciones híbridas BC y EB cubren nichos de uso pesado, pero requieren cambios de corrugadora más largos que limitan la cuota de volumen. A medida que los transportistas hacen cumplir la eficiencia cúbica, las flautas más pequeñas ganarán terreno, apoyadas por la economía de impresión bajo demanda que reduce las cantidades mínimas de pedido.

Por Industria de Usuario Final: La Alimentación y Bebidas Ancla la Demanda, el Comercio Electrónico Acelera

Las marcas de alimentación y bebidas representaron el 35,63% del mercado en 2025, dependiendo de envases secundarios reciclables para la distribución en canales de temperatura ambiente, refrigerado y multicanal. Se prevé que los envíos de comercio electrónico aumenten un 4,73% anualmente a medida que los modelos de entrega rápida de comestibles y de venta directa al consumidor multipliquen el número de paquetes. La logística de cadena de frío farmacéutica ahora prueba alternativas basadas en fibra, como la solución TailorTemp de DS Smith, que mantiene entre 2-8 °C durante 36 h.

Los segmentos industrial y de electrónica siguen prefiriendo la pared triple y los insertos seguros contra descargas electrostáticas, respectivamente, lo que refleja umbrales de rendimiento más elevados. La industria de envases de cartón corrugado del Reino Unido sirve cada vez más a los productos de cuidado personal en bandejas listas para exhibición en estante que permiten al personal de la tienda reponer en menos de medio minuto.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología de Impresión: La Flexografía Domina, la Impresión Digital Gana Terreno en la Economía de Tiradas Cortas

La flexografía mantuvo el 28,54% de la cuota de ingresos en 2025, destacando en tiradas superiores a 5.000 m lineales, donde los costes de plancha se amortizan de manera eficiente. El tamaño del mercado de envases de cartón corrugado del Reino Unido vinculado a la impresión digital crecerá a un CAGR del 3,54%, respaldado por las prensas HP PageWide integradas con troqueladores en línea para ofrecer datos variables a velocidades superiores a 150 m min⁻¹.

La litografía sigue limitada a envases de regalo premium y displays en el punto de venta que requieren detalle fotográfico, mientras que la transferencia térmica mantiene su posición para la codificación de cumplimiento normativo. A medida que la proliferación de SKU se acelera, el punto de cruce entre flexografía e impresión digital continúa descendiendo, lo que lleva a los convertidores a hibridar los flujos de trabajo.

Análisis Geográfico

Inglaterra generó aproximadamente el 85% de la cuota de mercado en 2025, gracias a su densa población, extensos centros logísticos y una sólida base de procesamiento de alimentos en las Midlands del Este y Yorkshire. Londres y el Sudeste representaron un tercio del tráfico nacional de paquetes, impulsando la adopción de sobres de flauta F e impresión digital para marcas de venta directa al consumidor.

Los corredores automotrices y aeroespaciales del Noroeste refuerzan el consumo de pared triple para proteger motores y conjuntos de alto valor. Escocia, Gales e Irlanda del Norte aglutinan colectivamente el 15% del volumen; la capacidad de Escocia está concentrada en la red de Saica Pack, mientras que Gales se beneficia del suministro de revestimiento de papel del molino de Shotton, evitando costosas importaciones de fibra. Irlanda del Norte sigue orientada a la exportación, pero se enfrenta a fricciones aduaneras relacionadas con el Brexit.

La calidad de la recogida diverge regionalmente: Essex y Cambridgeshire envían más del 40% de los residuos residuales a vertederos, reduciendo la disponibilidad de fibra recuperada, mientras que las ciudades inglesas sujetas a los mandatos de Reciclaje Simplificado mejoran la calidad de los fardos, elevando los precios en puerta entre un 8-12%. Escocia y Gales se retrasan un año en la adopción de planes de recogida paralelos, retrasando la aplicación uniforme de la Responsabilidad Ampliada del Productor. La creciente volatilidad del precio de la energía pesa sobre las plantas que carecen de energías renovables in situ, aunque instalaciones como el almacén equipado con energía solar de Saica Pack en Hartlepool señalan una mitigación incremental.

Panorama regulatorio

El mercado de embalaje corrugado del Reino Unido opera bajo el marco de Responsabilidad del Productor de envases del Reino Unido, administrado por la Environment Agency, junto con reguladores descentralizados (Natural Resources Wales, NIEA y SEPA). El Producer Responsibility Obligations (Packaging and Packaging Waste) (Amendment) Regulations 2025 entró en vigor el 1 de enero de 2026, ampliando las categorías de informes para incluir papel, cartón y material compuesto a base de fibra, y estableciendo un objetivo de reciclaje del 77% para 2026 para esta categoría.

A partir de 2026, la aplicación de la normativa se ha endurecido mediante actividades de supervisión regulatoria y actualizaciones de las directrices interpretativas, incluida la Versión 8 de los pEPR Agreed Positions and Technical Interpretations publicada en febrero de 2026. Los productores deben alinear las presentaciones de datos de embalaje y los insumos de evaluación de reciclabilidad con la guía oficial para el año de reporte 2026, lo que eleva las expectativas de documentación y la preparación para auditorías en las especificaciones de corrugado, las declaraciones de materiales y los registros de evidencia.

Análisis de la cadena de valor

La cadena de valor comienza con la recolección de fibra recuperada y los insumos de pulpa virgen que alimentan el papel para contenedores nacional e importado. Esa base pasa a la corrugación y conversión en formatos como cajas ranuradas, bandejas y sobres troquelados. Los grupos integrados gestionan fábricas de papel, corrugadoras y plantas de cajas, mientras que los independientes dependen más del papel para contenedores de terceros y se diferencian mediante plazos de entrega más rápidos, conversión especializada y capacidad de impresión. El suministro luego se dirige a clientes de alimentos y bebidas, programas de retail-ready y redes de transportistas de paquetes que respaldan el cumplimiento del comercio electrónico.

Los cambios recientes en capacidad y presencia están remodelando las opciones de suministro upstream y desplazando el riesgo. Smurfit Westrock confirmó el cierre de su fábrica de papel SSK en Birmingham, con producción programada para cesar el 27 de julio de 2026, eliminando alrededor de 200.000 toneladas anuales de suministro nacional de fluting y liner para los mercados del Reino Unido e Irlanda, y aumentando la necesidad de un abastecimiento diversificado para los convertidores no integrados. En la capa de cumplimiento, las obligaciones de reporte de datos de EPR y las tarifas de eliminación de residuos, vigentes desde el 1 de enero de 2026, exigen que marcas y convertidores integren la documentación de reciclabilidad y la precisión de materiales en los flujos de adquisición y diseño de envases.

Panorama Competitivo

El mercado está fragmentado, con actores que incluyen Mondi, Smurfit Kappa, WestRock, International Paper y otros. La adquisición de DS Smith por parte de International Paper en 2025 creó una plataforma de producción de 6.500 millones de m² con integración desde el molino hasta la caja. La adquisición de Schumacher Packaging por parte de Mondi en abril de 2025 amplió su huella de cartón para revestimiento en Europa Central, posicionando a la empresa para garantizar el suministro al mercado de envases de cartón corrugado del Reino Unido.

La adquisición de Onboard Corrugated por parte de Eren en 2024 y la remodelación del molino de Shotton por 150 millones de GBP (190,5 millones de USD) subrayan el interés de los inversores no pertenecientes a la UE que buscan acceso sin barreras a los clientes del Reino Unido. Las empresas independientes como Board24, GWP Group y CorrBoard compiten en rapidez de entrega, troquelado a medida y atributos de energía renovable, aunque siguen expuestas a las fluctuaciones del precio del cartón corrugado usado.

La adopción de inyección de tinta digital sirve como elemento diferenciador. La mejora del 19% en la velocidad de producción y la reducción del 0,54% en los residuos de Board24 en 2025 disminuyen las emisiones de Alcance 3 para los propietarios de marcas. La mejora de paletización de 1,7 millones de GBP (2,16 millones de USD) de CorrBoard agiliza el manejo de láminas de pared triple de gran perímetro. Kite Packaging y Rigid Containers se centran en modelos de pedido en línea de envío rápido que resuenan entre las pequeñas y medianas empresas que envían a través de transportistas de paquetería.

Líderes de la Industria de Envases de Cartón Corrugado del Reino Unido

Smurfit WestRock

Mondi Group

International Paper Company

Saica Group S.L.

GWP Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La implementación del EPR a partir del 1 de enero de 2026 crea un espacio en blanco claro, impulsado por el cumplimiento, para el diseño y los servicios de datos de embalaje corrugado. Los productores deben presentar datos de embalaje bajo categorías de materiales ampliadas y operar bajo un objetivo de reciclaje del 77% para 2026 en papel, cartón y material compuesto a base de fibra. Los convertidores que puedan ofrecer especificaciones auditables, evidencia de reciclabilidad más clara y diseños de envases mono-material más simples ayudan a los propietarios de marcas a gestionar una supervisión regulatoria más estricta, incluido el enfoque de monitoreo 2026 publicado por la Environment Agency y sus reguladores homólogos.

La resiliencia operativa y la localización de capacidad también representan una oportunidad. Que Eren Holding alcance la fase de finalización de la reurbanización de Shotton Mill en Gales, incluidas unidades integradas de papel para contenedores y corrugado con una capacidad declarada de 110.000 tpa de cajas corrugadas, apunta a movimientos continuos hacia la integración del suministro nacional. Junto a esto, planes de puesta en marcha como la expansión de CBS Packaging Group de una instalación en Walsall, West Midlands, muestran una inversión sostenida por parte de los convertidores. Las mejoras centradas en la logística respaldan además la diferenciación vinculada a los niveles de servicio para la demanda de comercio electrónico y retail-ready, incluida la puesta en pleno funcionamiento por parte de Saica Pack de un almacén en Hartlepool de 10 millones de GBP en abril de 2026, con capacidad para 9.000 palés.

Desarrollos recientes del sector

- Junio de 2026: Smurfit WestRock confirmó el cierre de su fábrica de papel SSK en Birmingham, con producción programada para cesar el 27 de julio de 2026. El sitio suministraba alrededor de 200.000 toneladas anuales de fluting y liner a los mercados del Reino Unido e Irlanda, lo que modifica la dinámica de abastecimiento de papel para contenedores para los convertidores. El movimiento restringe el panorama de suministro para los actores no integrados y aumenta el valor de la adquisición a largo plazo y la integración de fábrica a caja.

- Abril de 2026: Saica Pack puso en pleno funcionamiento su almacén de 10 millones de GBP en Hartlepool, Reino Unido, elevando la capacidad de almacenamiento a unos 9.000 palés. El colchón logístico adicional respalda un cumplimiento más rápido, una mayor amplitud de SKU y una mayor fiabilidad de servicio para los clientes de embalaje corrugado. También mejora la flexibilidad de la red durante períodos de volatilidad en los costos de fibra y energía.

- Agosto de 2025: Board24 completó mejoras de corrugadoras en sus sitios de Preston y Coalville, aumentando la velocidad de operación en un 19% y reduciendo el tiempo de inactividad en 254 horas al año. Los cambios elevan la capacidad de producción y mejoran los plazos de entrega para formatos corrugados de tirada corta y personalizados. La mayor productividad también respalda las iniciativas de reducción de peso y residuos al disminuir el desperdicio generado por unidad de producción.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca el valor del embalaje corrugado utilizado en el Reino Unido, contabilizado como formatos de cartón corrugado que se convierten en embalajes protectores y aptos para envío para usuarios finales comerciales.

Exclusiones de alcance: el embalaje de papel no corrugado, como cajas plegables, bandejas de fibra moldeada y envases de papel flexibles, queda excluido de esta medición del mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Caja Ranurada

- Cajas Telescópicas/Multipiezas

- Bandejas, Carpetas y Láminas

- Otros Tipos de Producto

- Por Tipo de Tablero

- Pared Simple

- Pared Doble

- Pared Triple

- Por Perfil de Flauta

- Flauta A

- Flauta B

- Flauta C

- Flauta E

- Flauta F

- Otros Perfiles de Flauta

- Por Industria de Usuario Final

- Alimentación

- Bebidas

- Farmacéutica

- Cuidado Personal y Hogar

- Industrial

- Comercio Electrónico

- Eléctrica y Electrónica

- Otras Industrias de Usuario Final

- Por Tecnología de Impresión

- Flexografía

- Digital

- Litografía

- Otras Tecnologías de Impresión

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites externos de la demanda y la oferta en el Reino Unido, y para compilar series temporales que puedan verificarse año a año. Revisamos fuentes oficiales y públicas como las publicaciones de producción y manufactura de la Oficina de Estadísticas Nacionales del Reino Unido, las estadísticas comerciales y arancelarias de HMRC, los indicadores de embalaje y residuos de Eurostat, y las notas de orientación vinculadas a las normas de residuos de embalaje del Reino Unido y los plazos de EPR. Para señales específicas del sector corrugado, también utilizamos publicaciones abiertas de organismos del sector, como asociaciones de papel y cartón, además de artículos académicos que describen el rendimiento del cartón corrugado y las tasas de reciclaje.

En paralelo con el material público, revisamos informes anuales de empresas, presentaciones para inversores y comunicados de prensa sobre cambios de capacidad, además de noticias de negocios de buena reputación, para detectar expansiones, cierres y comentarios sobre precios. Cuando fue útil, se hizo referencia a una suscripción de pago que cubre los datos financieros y las noticias de empresas para estandarizar los movimientos de ingresos y la actividad corporativa entre proveedores y convertidores, y se utilizó una base de datos de patentes para seguir la dirección de la innovación en diseño de embalajes e impresión. Estas fuentes documentales son ilustrativas, y utilizamos referencias públicas y de pago adicionales para recopilar insumos, validar supuestos y aclarar preguntas abiertas.

Entrevistas primarias y encuestas

Las entrevistas primarias y las encuestas breves se centraron en convertidores de embalaje, productores de cartón corrugado, distribuidores y grandes compradores en sectores de usuarios finales como alimentos, bienes industriales y cumplimiento de comercio electrónico. El objetivo era confirmar los cambios en la combinación de productos (por ejemplo, preferencias de grado de cartón y tipo de flauta), mapear patrones comunes en el movimiento de precios y aclarar qué incluyen los compradores cuando reportan el gasto en embalaje corrugado. Dado que se trata de un mercado de un solo país, equilibramos la cobertura entre los principales centros de producción y consumo del Reino Unido para que los supuestos no estén determinados por un solo corredor o un solo tipo de usuario final.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 16% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 16% | Gerentes: 58% |

Dimensionamiento del mercado y pronósticos

Nuestro modelo comienza con una construcción de arriba hacia abajo en la que el valor del embalaje corrugado del Reino Unido se reconstruye a partir de los grupos de demanda de uso final y la intensidad de embalaje, y luego se traduce en gasto anual utilizando insumos de progresión de precios. Para mantener el resultado realista, también realizamos verificaciones selectivas de abajo hacia arriba utilizando muestras de producción de convertidores, retroalimentación de canales sobre volúmenes de cajas y bandas de precios típicas por tipo de cartón, y luego ajustamos los totales cuando las dos perspectivas no coincidían.

Se utilizaron varias huellas de mercado como insumos, y se actualizaron durante la validación. Estas incluyen cambios en la combinación de tipos de cartón (pared simple frente a doble y triple pared), preferencias de perfil de flauta vinculadas a las necesidades de peso y protección, la participación del comercio electrónico y el envío de paquetes en la demanda de cajas, la adopción de tecnología de impresión que puede modificar el precio unitario, y el momento de las variaciones en el costo de la fibra reciclada y la energía que afectan los precios de venta. Cuando existían brechas para formatos de producto más pequeños o usos finales de nicho, utilizamos proporciones de los puntos de referencia de las entrevistas y luego sometimos el resultado a pruebas de estrés frente a la tendencia general de la actividad de embalaje del Reino Unido.

Para el pronóstico, utilizamos análisis de escenarios de modo que el precio y el volumen puedan moverse por separado cuando cambian las condiciones, y luego la trayectoria resultante se revisó con los encuestados primarios para obtener un caso base realista. Los principales factores de pronóstico fueron las expectativas de producción de los usuarios finales, el impulso de los envíos de comercio electrónico, la presión de sustitución frente a los plásticos y el comportamiento esperado de traspaso de costos en los precios del cartón corrugado.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación entre indicadores documentales, retroalimentación primaria y verificaciones de consistencia interna en el modelo. Comparamos los volúmenes y precios implícitos frente a señales independientes, como el movimiento de la producción manufacturera, indicios de comercio y disponibilidad de papel reciclado, y cambios de capacidad reportados, y luego un segundo analista revisó las anomalías antes de la aprobación final.

Si surgían grandes variaciones por tipo de producto o usuario final, volvíamos a contactar a los encuestados para confirmar la causa de la brecha, y revisábamos nuevamente las proporciones subyacentes y los supuestos unitarios. El informe se actualiza anualmente, con actualizaciones provisionales cuando ocurren eventos relevantes (por ejemplo, grandes ampliaciones de capacidad, movimientos abruptos en los precios de la energía o impactos de costos vinculados a políticas). Antes de la entrega, una revisión final garantiza que las publicaciones públicas más recientes y las actualizaciones de las empresas se reflejen en la última versión.

Tamaño del mercado de embalaje corrugado del Reino Unido de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el embalaje corrugado del Reino Unido suelen parecer diferentes porque cada editor traza el límite del mercado a su manera, y luego utiliza distintos indicadores de precio y volumen para convertir la actividad en valor. El momento también importa, ya que los precios del cartón corrugado pueden moverse rápidamente, por lo que el tratamiento del año y la moneda puede alterar la cifra reportada.

Las cajas plegables y otros envases de papel no corrugado quedan fuera del alcance de Mordor Intelligence, lo que es una de las razones por las que nuestro valor para 2026 puede parecer más bajo que las estimaciones que agrupan el embalaje de papel en un sentido más amplio o que utilizan totales de facturación sectorial más amplios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,24 mil millones de USD (2026) | |

| Editor Comercial A | 12,40 mil millones de USD (2025) | Utiliza una agrupación más amplia de cajas de cartón y embalaje de papel y mezcla supuestos de informes globales en el recorte del Reino Unido, por lo que el valor no se limita a la demanda de embalaje corrugado en los sectores de uso final. |

| Plataforma Sectorial B | 19,06 mil millones de USD (2024) | Parece aplicar un alcance más amplio de corrugado más embalaje adyacente y una curva de crecimiento y precios más alta, con visibilidad limitada sobre cómo se validan los volúmenes y ASP exclusivos del Reino Unido año tras año. |

En general, la dispersión se explica principalmente por la amplitud del alcance y la forma en que se traslada el precio a lo largo de la serie temporal. Al mantener el mercado vinculado a los formatos corrugados utilizados dentro del Reino Unido, y al verificar insumos clave como la combinación de demanda de usuarios finales y el movimiento de precios mediante entrevistas, la cifra resultante permanece trazable a pasos claros y repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es la magnitud de la demanda de envases de cartón corrugado del Reino Unido en 2026?

El consumo se valora en 4,24 mil millones de USD y se proyecta que ascienda a 4,82 mil millones de USD en 2031 a un CAGR del 2,57%.

¿Qué tipo de producto genera más ingresos?

Las cajas ranuradas representan el 42,43% de los ingresos de 2025 y siguen siendo el pilar para el envío de alimentación, bebidas y comercio electrónico.

¿Qué impulsa la rápida adopción del tablero de flauta F?

El calibre más delgado de 1,5 mm reduce los cargos por peso dimensional, se adapta a la clasificación automatizada y admite gráficos digitales de alta resolución.

¿Cómo están afectando las tasas de Responsabilidad Ampliada del Productor a las decisiones de envasado?

Las tasas de 196 GBP (248,9 USD) por tonelada para papel y cartón empujan a los propietarios de marcas hacia envases de cartón corrugado monomaterial de bajo gramaje para reducir los costes de cumplimiento normativo.

¿Por qué la impresión digital está ganando terreno a la flexografía?

Las prensas HP PageWide y similares, sin necesidad de planchas, reducen los residuos de preparación en un 40%, haciendo económicas las tiradas cortas de 500-1.000 unidades para campañas personalizadas con múltiples SKU.

¿Qué regiones muestran el crecimiento más rápido en el volumen de paquetes de comercio electrónico?

Londres, el Sudeste y los principales centros de las Midlands generan los mayores volúmenes de paquetes, reforzando la demanda de sobres de microflauta y bandejas listas para exhibición en estante.

Última actualización de la página el: