Tamaño y Participación del Mercado de Embalaje Corrugado de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

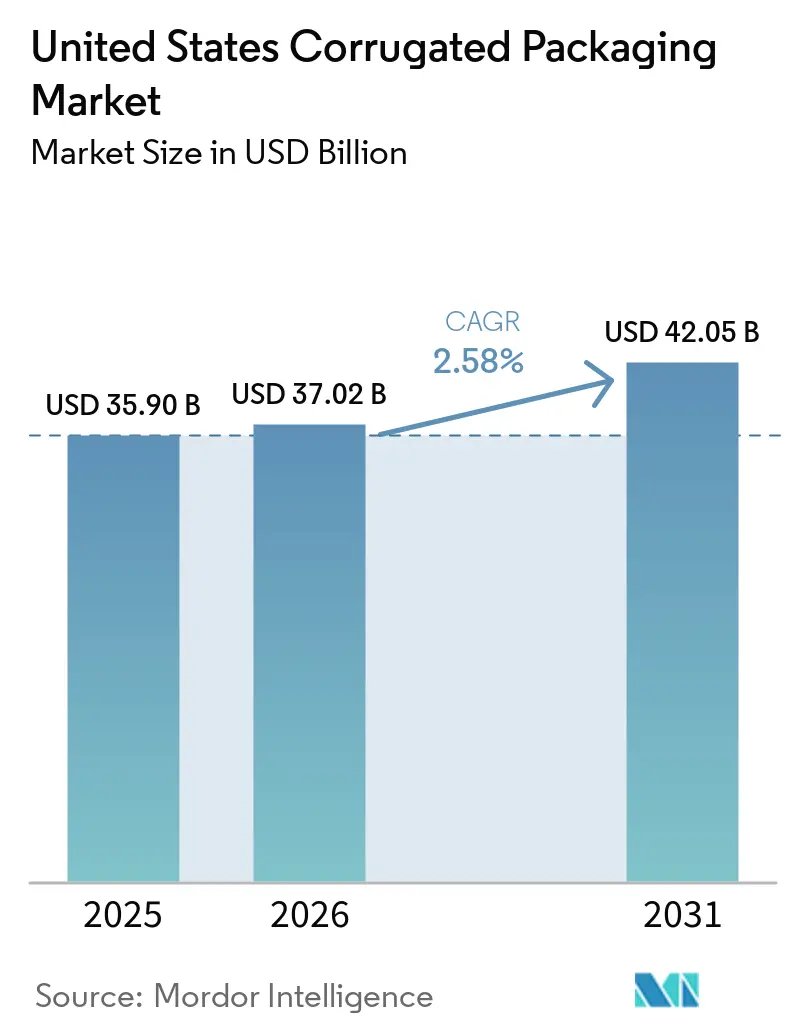

| Tamaño del mercado en el año base (2025) | 35.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 37.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 2.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Corrugado de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de embalaje corrugado de los Estados Unidos fue valorado en USD 35,90 mil millones en 2025 y se estima que crecerá desde USD 37,02 mil millones en 2026 hasta alcanzar USD 42,05 mil millones en 2031, a una CAGR del 2,58% durante el período de previsión (2026-2031). Los centros de cumplimiento de comercio electrónico, los estatutos de responsabilidad extendida del productor en siete estados y los cierres de capacidad doméstica de cartón para contenedores están remodelando la oferta más rápido que el crecimiento de la demanda de referencia. Las tasas de operación superiores al 93% registradas en el tercer trimestre de 2025 impulsaron aumentos de precios de USD 70 por tonelada que entraron en vigor el 1 de marzo de 2026, lo que indica una disponibilidad más ajustada. Los propietarios de marcas continúan favoreciendo los gráficos premium, lo que impulsa la demanda de liner kraft virgen incluso cuando los grados reciclados dominan la base. Los cierres permanentes de plantas y la volatilidad de los precios de la energía otorgan a los productores integrados una ventaja estratégica sobre los alimentadores de hojas.

Conclusiones Clave del Informe

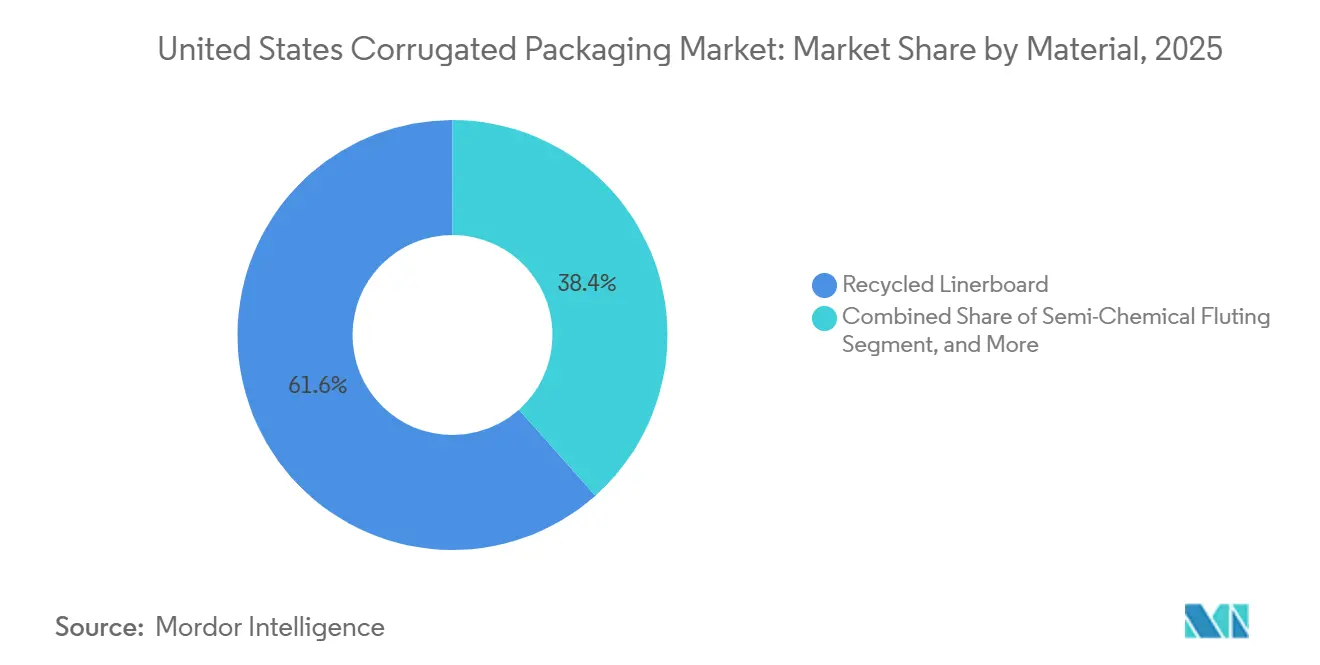

- Por material, el liner reciclado capturó el 61,57% de la participación del mercado de embalaje corrugado en 2025.

- Por tipo de flauta, se prevé que el tamaño del mercado de embalaje corrugado para el segmento de flauta E avance a una CAGR del 4,13% hasta 2031.

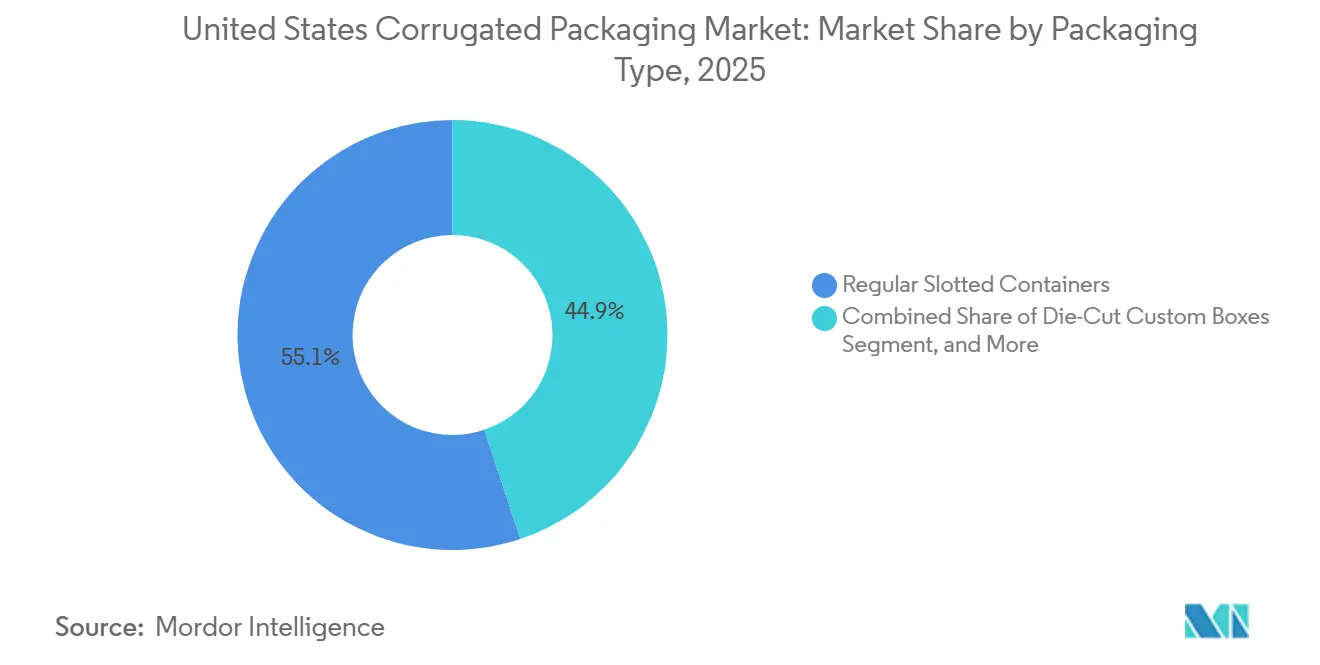

- Por tipo de embalaje, los contenedores ranurados regulares capturaron el 55,13% de la participación del mercado de embalaje corrugado en 2025.

- Por tipo de pared, se prevé que el tamaño del mercado de embalaje corrugado para el segmento de doble pared avance a una CAGR del 3,64% hasta 2031.

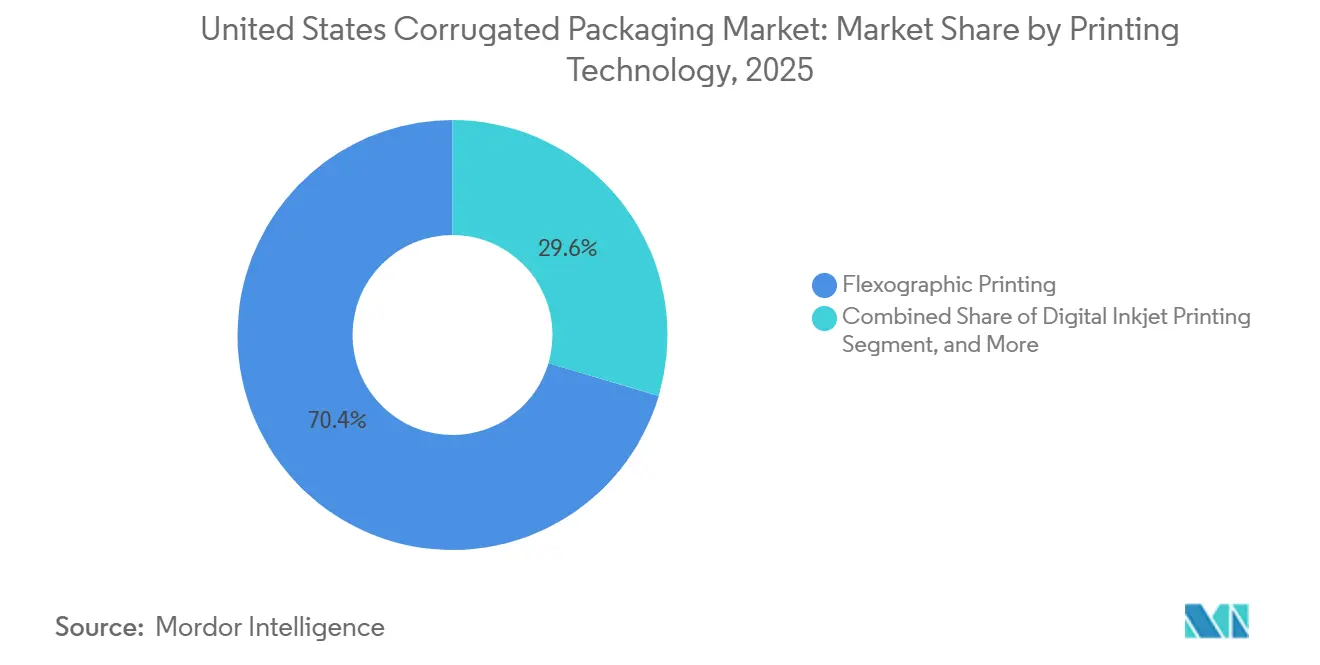

- Por tecnología de impresión, las prensas flexográficas capturaron el 70,43% de la participación del mercado de embalaje corrugado en 2025.

- Por industria de usuario final, se prevé que el tamaño del mercado de embalaje corrugado para el segmento de centros de cumplimiento de comercio electrónico avance a una CAGR del 4,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Embalaje Corrugado de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Cumplimiento de Comercio Electrónico | +0.90% | Nacional, concentrado en centros metropolitanos | Corto plazo (≤ 2 años) |

| Transición hacia la Sustitución del Plástico y los Mandatos de Economía Circular | +0.60% | Siete estados con responsabilidad extendida del productor | Mediano plazo (2-4 años) |

| Expansión de las Redes de Entrega de Comestibles el Mismo Día | +0.40% | Corredores urbanos y suburbanos | Corto plazo (≤ 2 años) |

| Integración Tecnológica de Cajas Corrugadas Inteligentes con RFID Incorporado | +0.30% | Nacional, uso temprano en farmacéutica y electrónica | Mediano plazo (2-4 años) |

| Crecimiento de los Servicios de Suscripción Directa al Consumidor | +0.30% | Áreas metropolitanas costeras | Mediano plazo (2-4 años) |

| Aceleración del Acercamiento de la Manufactura a los Estados Unidos | +0.20% | Estados fronterizos y áreas adyacentes a México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Cumplimiento de Comercio Electrónico

El mercado de embalaje corrugado de los Estados Unidos se expande más rápidamente donde las redes de paquetería prometen entrega el mismo día. Amazon, Walmart y empresas de logística de terceros añadieron más de 50 millones de pies cuadrados de espacio de cumplimiento en 2025, y cada instalación requiere cajas compatibles con la automatización que mantengan tolerancias de calibre precisas.[1]Bloomberg Newsroom, "La Expansión de Almacenes Impulsa la Demanda de Corrugado," bloomberg.com Las tarifas de peso dimensional de los transportistas de paquetería empujan a los remitentes hacia embalajes de tamaño adecuado, lo que impulsa la demanda de formatos troquelados personalizados. La plataforma Track Vision de Smurfit Westrock rastreó más de 1,3 millones de paquetes en 2025 e ilustró cómo los gemelos digitales reducen el transporte en camión con kilómetros vacíos.[2]Smurfit Westrock Communications, "Análisis de Paquetes Track Vision," smurfitkappa.com International Paper respondió comprometiendo USD 225 millones para una planta nueva en Mississippi, programada para finales de 2027, para mantenerse dentro de un radio de entrega de un día de los principales centros metropolitanos del sureste. La densidad de cumplimiento está, por tanto, reforzando los clústeres de capacidad regional y acortando los plazos de entrega en todo el mercado de embalaje corrugado de los Estados Unidos.

Transición hacia la Sustitución del Plástico y los Mandatos de Economía Circular

Las normas de responsabilidad extendida del productor en California, Colorado, Maine, Maryland, Minnesota, Oregón y Vermont exigen a los propietarios de marcas que financien sistemas de recolección y clasificación, creando un viento de cola político para los sustratos de fibra. El Proyecto de Ley 54 del Senado de California por sí solo exige una tasa de reciclaje del 65% para los embalajes de un solo uso para 2032, inclinando la selección de materiales hacia los grados corrugados, que ya tienen una tasa de recuperación del 71-76%.[3]Asociación Americana de Bosques y Papel, "Actualización de la Tasa de Reciclaje 2025," afandpa.org Pratt Industries inauguró una planta de contenido reciclado de USD 120 millones en Warner Robins, Georgia, en 2025 para capturar la demanda derivada de estos mandatos.[4]Relaciones Públicas de Pratt Industries, "Apertura de la Planta de Warner Robins," prattindustries.com Las deliberaciones sobre la Ley STEWARD federal en el Congreso podrían armonizar las normas a nivel nacional y reducir los costos de cumplimiento. A medida que el impulso político se acelera, el mercado de embalaje corrugado de los Estados Unidos se beneficia de su infraestructura de fibra de circuito cerrado.

Expansión de las Redes de Entrega de Comestibles el Mismo Día

Instacart, Amazon Fresh y DoorDash extendieron la cobertura de entrega refrigerada a más de 5.000 códigos postales a finales de 2025, impulsando la demanda de transportistas resistentes a la humedad que puedan sobrevivir a la condensación de la cadena de frío. Los recubrimientos alternativos a la cera mejoran la reciclabilidad y se alinean con los programas municipales de compostaje. Georgia-Pacific invirtió USD 83 millones en espacio adicional de almacén en su planta de Palatka, Florida, para atender los flujos de comestibles del sureste. La complejidad de las cajas está aumentando, favoreciendo la impresión digital por inyección de tinta que cambia los gráficos sin cambios de planchas. Packaging Corporation of America vinculó su movimiento de precios de USD 70 por tonelada de marzo de 2026 en parte a los costos de conversión de los SKU de comestibles de tiradas cortas. Estos factores amplifican colectivamente el crecimiento en el mercado de embalaje corrugado de los Estados Unidos.

Integración Tecnológica de Cajas Corrugadas Inteligentes con RFID Incorporado

En 2025, Smurfit WestRock logró tasas de lectura de etiquetas del 97% en instalaciones de recuperación de materiales, demostrando que el RFID incorporado puede automatizar la clasificación y apoyar la trazabilidad farmacéutica. Los registradores de temperatura y los sellos NFC dentro de los transportistas ayudan a los distribuidores de medicamentos a cumplir con las normas federales de serialización, mientras que la prensa corrPress iB17 de Canon imprime códigos QR variables que vinculan cada unidad a un registro de cadena de bloques. Los costos de RFID pasivo ahora oscilan entre USD 0,05 y 0,15 por caja, compensados por la reducción de auditorías manuales y los disparadores automáticos de reorden. Los borradores de normas GS1 previstos para 2027 deberían armonizar la colocación de etiquetas, desbloqueando una implementación más amplia en todo el mercado de embalaje corrugado de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Continua en la Cadena de Suministro de Pulpa Kraft | -0.50% | Nacional, dependiente de importaciones canadienses y sudamericanas | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Energía que Impactan la Economía de Producción de Cartón | -0.40% | Regiones dependientes del gas natural | Mediano plazo (2-4 años) |

| Adopción Creciente de Contenedores de Plástico Reutilizables en las Cadenas de Suministro de Productos Frescos | -0.20% | California, Florida, Texas | Mediano plazo (2-4 años) |

| Presión Regulatoria sobre la Certificación de Gestión Forestal | -0.10% | Costa Oeste y Noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Continua en la Cadena de Suministro de Pulpa Kraft

El índice de referencia de pulpa de fibra corta de China para 2026 subió a aproximadamente USD 570 por tonelada, mientras que el kraft de madera blanda blanqueada del norte doméstico se mantuvo cerca de USD 730 por tonelada en enero de 2026. El cierre de la planta de Crofton de Domtar en enero de 2026, con una capacidad de 380.000 toneladas, eliminó la capacidad de ajuste y obligó a las plantas de liner de los Estados Unidos a abastecerse de pulpa escandinava de mayor costo. El flete marítimo desde el norte de Europa hasta la Costa del Golfo superó los USD 3.200 por contenedor de cuarenta pies a principios de 2026, elevando los costos de entrega. Estas dinámicas amenazan los márgenes de los convertidores no integrados dentro del mercado de embalaje corrugado de los Estados Unidos y fomentan la integración vertical o los contratos de suministro a largo plazo.

Aumento de los Costos de Energía que Impactan la Economía de Producción de Cartón

La energía representa entre el 12% y el 18% de los costos de las plantas de cajas, y los precios industriales del gas natural promediaron USD 3,50 por millón de BTU en el primer trimestre de 2026, aún un 40% por encima de los niveles de 2019. Las tarifas de electricidad por uso horario en California y Nueva Inglaterra empujan a algunos convertidores a turnos nocturnos, añadiendo primas laborales. Georgia-Pacific instaló un sistema de calor y energía combinados en Palatka para reducir la dependencia de la red eléctrica, invirtiendo más de USD 20 millones. Los independientes más pequeños tienen dificultades para financiar tales mejoras, lo que amplía la brecha de costos en el mercado de embalaje corrugado de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio del Reciclado se Encuentra con el Resurgimiento del Kraft Virgen

El liner reciclado mantuvo una participación del 61,57% en 2025, anclando el liderazgo en costos, aunque se prevé que el liner kraft virgen marque el ritmo del crecimiento de materiales con una CAGR del 3,03%. Los requisitos de calidad de impresión en cosméticos y electrónica están impulsando la demanda hacia la superficie más lisa que ofrece la fibra virgen. El cierre de la planta de Domtar ajustó la oferta de fibra virgen, empujando la pulpa al contado hacia USD 730 por tonelada, un nivel que reduce los descuentos tradicionales del reciclado. Muchas marcas ahora especifican certificados del Consejo de Administración Forestal, por lo que las plantas que equilibran fibra reciclada y virgen pueden ganar contratos. En consecuencia, las aplicaciones de gráficos premium están inyectando nuevos grupos de valor en el mercado de embalaje corrugado de los Estados Unidos.

Los mandatos crecientes de economía circular favorecen el alto contenido reciclado, un espacio donde Pratt Industries opera exclusivamente. Sin embargo, las opciones mixtas como el liner de tapa blanca están ganando terreno en los expositores en el punto de venta. International Paper ya procesa 7 millones de toneladas de contenedores corrugados usados anualmente, reduciendo la exposición a la pulpa importada y reforzando los circuitos internos de fibra. El ecosistema de materiales de dos niveles resultante garantiza que las demandas de rendimiento y marca, en lugar del precio únicamente, gobiernen la elección de fibra en todo el mercado de embalaje corrugado de los Estados Unidos.

Por Tipo de Flauta: Los Grados de Pared Delgada se Aceleran

La flauta C representó el 39,10% de los envíos de 2025, pero se proyecta que la flauta E supere a todas las demás con una CAGR del 4,13% hasta 2031, ya que la electrónica de consumo y los cosméticos buscan envases más ligeros que sigan siendo protectores. Los calibres más delgados reducen el peso dimensional y se adaptan a las líneas de empaque robótico, dando a la flauta E una ventaja funcional. Las prensas de inyección de tinta digital también imprimen con mayor limpieza en microflautas, alineándose con la tendencia hacia el embalaje personalizado. Para la cristalería y la cerámica frágiles, la flauta A todavía ofrece el mayor amortiguamiento, aunque su participación está disminuyendo a medida que los convertidores rediseñan los insertos en lugar de sobrespecificar el cartón. Estos cambios en la mezcla mantienen alta la presión de innovación dentro del mercado de embalaje corrugado de los Estados Unidos.

Las cajas compatibles con robots necesitan un control de calibre ajustado, lo que favorece a las grandes instalaciones integradas que ejecutan monitores de proceso avanzados. Smurfit Westrock y BHS Corrugated han adaptado corrugadoras y líneas de prensa para microflautas, ayudando a los grandes actores a defender su participación. Los alimentadores de hojas más pequeños cubren tiradas de nicho, pero deben absorber un mayor riesgo de desperdicio al cambiar entre perfiles de flauta. La batalla por la economía unitaria en calibres delgados dará forma, por tanto, a los ciclos de inversión en equipos en todo el mercado de embalaje corrugado de los Estados Unidos.

Por Tipo de Embalaje: Las Cajas Troqueladas Personalizadas Superan a los Productos Básicos

Los contenedores ranurados regulares mantuvieron una participación del 55,13% en 2025 debido a su bajo costo y su idoneidad para la automatización. Sin embargo, se prevé que las cajas troqueladas personalizadas crezcan un 4,23% anual hasta 2031, ya que las marcas de kits de comidas por suscripción y ropa elevan las experiencias de desempaquetado. Los diseños de insertos variables, la impresión interior y las tiras de desgarro para devolución fácil son mejoras comunes. Los cartones plegables y los expositores laminados en litografía también ganan terreno donde el atractivo en el estante dicta la compra. Estos formatos personalizados conllevan una prima que compensa las tiradas más cortas, elevando los ingresos por cada mil pies cuadrados para los convertidores dentro del mercado de embalaje corrugado de los Estados Unidos.

Las cajas de palés industriales todavía dependen de construcciones de doble y triple pared, sirviendo a los remitentes de automoción y maquinaria que exigen resistencia a la perforación. Los flujos de acercamiento transfronterizo hacia México refuerzan este nicho, con la planta de Mississippi de International Paper prevista para incluir activos de troquelado de servicio pesado. La capacidad flexible que alterna entre tiradas de productos básicos y personalizadas está emergiendo, por tanto, como un requisito estratégico en todo el mercado de embalaje corrugado de los Estados Unidos.

Por Tipo de Pared: La Doble Pared Fortalece la Logística Industrial

Los formatos de pared simple representaron el 54,80% del volumen en 2025 y continuarán dominando las aplicaciones de comercio electrónico y alimentación. Sin embargo, se prevé que la doble pared se expanda a una CAGR del 3,64% a medida que el acercamiento de la manufactura intensifica el transporte transfronterizo en camión, donde las cargas de vibración son mayores. La triple pared conserva un uso especializado para productos químicos a granel y embalaje de exportación. Georgia-Pacific añadió espacio de almacén para paredes más pesadas en Palatka, confirmando que la demanda del sureste se inclina hacia cajas de resistencia industrial. La capacidad de cambiar entre tipos de pared en un solo turno define ahora la agilidad operativa en el mercado de embalaje corrugado de los Estados Unidos.

Si bien la doble pared cuesta entre un 60% y un 100% más por unidad que la pared simple, la reducción de reclamaciones por daños a menudo justifica el desembolso. Los convertidores con suministro integrado de liner también reembolsan parte de ese costo a través de precios de transferencia internos. Tal economía explica por qué el reciente aumento de precios de Packaging Corporation of America se aplicó de manera uniforme en todos los grados de pared, señalando confianza en que el mercado de embalaje corrugado de los Estados Unidos puede absorber una inflación de costos más amplia.

Por Tecnología de Impresión: La Inyección de Tinta Digital Interrumpe el Dominio de la Flexografía

Las prensas flexográficas mantuvieron una participación del 70,43% en 2025 y seguirán siendo esenciales para las tiradas largas. Sin embargo, se proyecta que la inyección de tinta digital crezca un 4,53% por año entre 2026 y 2031 a medida que las tiradas se fragmentan. Las prensas Domino, Canon y Agfa imprimen datos variables sin planchas, lo que permite promociones el mismo día. El punto de equilibrio frente a la flexografía se sitúa ahora cerca de los 10.000 pies lineales, y muchos SKU de comercio electrónico caen por debajo de este umbral. La instalación de la Domino X630i de Planet Group en 2025 ilustra cómo los convertidores de nivel medio desbloquean nuevos márgenes al trasladar los trabajos de tirada corta fuera de la flexografía. El crecimiento de la inyección de tinta añade, por tanto, diversidad de servicios al mercado de embalaje corrugado de los Estados Unidos.

Las prensas híbridas que combinan colores base flexográficos con capas variables de inyección de tinta están cerrando las brechas de velocidad y flexibilidad. El Kento Hybrid de ColorHub funciona a 400 pies por minuto en este modo, atrayendo a los comercializadores de bebidas que cambian el diseño cada temporada. Los proveedores de equipos que resuelvan el secado y la adhesión en liners reciclados probablemente acelerarán la aceptación del mercado, impulsando aún más la participación de impresión dentro del mercado de embalaje corrugado de los Estados Unidos.

Por Industria de Usuario Final: Los Centros de Cumplimiento Toman la Delantera

Los alimentos procesados mantuvieron una participación del 25,73% en 2025, reflejando patrones de distribución de décadas. Sin embargo, se prevé que los centros de cumplimiento de mercancías generales y comestibles registren una CAGR del 4,73%, la más rápida entre los usuarios finales. Las cajas compatibles con la automatización dimensionadas según los perfiles de los productos reducen el espacio vacío en el envío y ahorran en flete. Los remitentes de productos frescos necesitan resistencia a la humedad, favoreciendo los recubrimientos sin cera que son más fáciles de reciclar. Las marcas de cosméticos exigen envases de flauta E de alta calidad gráfica que también sirven como marketing. Los productos farmacéuticos añaden RFID y evidencia de manipulación, empujando a los convertidores hacia la cadena de valor. La diversificación de la mezcla de usos finales sustenta, por tanto, un crecimiento resiliente en el mercado de embalaje corrugado de los Estados Unidos.

Los servicios de suscripción elevan la variabilidad de los pedidos, por lo que los convertidores capaces de realizar prototipos rápidos y entregas justo a tiempo ganan participación. La instalación de Pratt Industries en Georgia, inaugurada en 2025, se encuentra a un día de distancia de los centros de cumplimiento de Atlanta, demostrando cómo la proximidad determina las decisiones de capital. Esta tendencia de localización debería sostener un crecimiento equilibrado en todo el mercado de embalaje corrugado de los Estados Unidos.

Análisis Geográfico

La capacidad de producción se concentra en el sureste, el medio oeste y la costa oeste, reflejando el acceso a fibra, energía y mercados de consumo. El sureste alberga densas redes de plantas, con el sitio de Palatka de Georgia-Pacific añadiendo 400.000 pies cuadrados de espacio de almacén para atender los flujos de exportación y comestibles regionales. La planta de Warner Robins de Pratt Industries abastece a los centros de Amazon y Walmart en Atlanta, confirmando la proximidad logística como una prioridad de planificación para el mercado de embalaje corrugado de los Estados Unidos.

Los estados del medio oeste como Illinois e Indiana conservan plantas heredadas que sirven a los fabricantes de automóviles y electrodomésticos, aunque los mayores costos laborales y energéticos han alentado a parte de la capacidad a trasladarse al sur. La planta de USD 110 millones de Saica Group en Anderson, Indiana, cuya construcción comenzó en octubre de 2025, demuestra que las inversiones específicas aún tienen sentido cuando cubren brechas de suministro regionales. Este equilibrio entre instalaciones heredadas y nuevas construcciones mantiene al medio oeste relevante en el mercado de embalaje corrugado de los Estados Unidos.

La costa oeste enfrenta altas tarifas eléctricas y regulaciones estrictas que limitan los proyectos en terrenos nuevos, pero la demanda vinculada a la tecnología y la agricultura sigue siendo sólida. El Proyecto de Ley 54 del Senado de California acelera el desarrollo de infraestructura de reciclaje, recompensando a los productores verticalmente integrados que pueden cerrar el ciclo. Mientras tanto, los flujos transfronterizos con México, ahora el principal socio comercial de la nación, están impulsando los movimientos de corrugado a través de los corredores de Texas y Arizona. La próxima instalación de International Paper en Mississippi está diseñada para abarcar tanto el cumplimiento doméstico como las exportaciones industriales, reflejando la reorientación geográfica del mercado de embalaje corrugado de los Estados Unidos.

Panorama Competitivo

Cinco productores integrados representan aproximadamente entre el 60% y el 65% de la capacidad doméstica, otorgando al mercado un perfil de concentración moderada. Smurfit Westrock produjo más de 200 mil millones de pies cuadrados en 2025 y capturó los primeros USD 400 millones en sinergias de fusión, mientras que International Paper mantuvo aproximadamente un tercio del volumen de América del Norte y está dividiendo su cartera en entidades regionales para enfocar mejor el capital. Packaging Corporation of America adquirió los activos de cartón para contenedores de Greif en 2025 para asegurar 450.000 toneladas de suministro cautivo y aumentó los precios en USD 70 por tonelada en marzo de 2026, señalando confianza en la elasticidad de la demanda.

Pratt Industries se posiciona como un actor 100% reciclado, alineándose con los mandatos estatales de economía circular. Georgia-Pacific invierte en cogeneración y expansión de almacenes para compensar la volatilidad energética y atender las redes de comestibles. Saica Group está ingresando al interior de los Estados Unidos con una planta orientada a componentes automotrices, demostrando que los competidores regionales aún pueden penetrar si se dirigen a nichos desatendidos. La adopción de inyección de tinta digital, las cajas inteligentes habilitadas con RFID y la capacidad de microflauta son los principales campos de batalla competitivos, dando forma al gasto de capital en todo el mercado de embalaje corrugado de los Estados Unidos.

Líderes de la Industria de Embalaje Corrugado de los Estados Unidos

International Paper Company

Smurfit Westrock plc

Packaging Corporation of America

Georgia-Pacific LLC

Pratt Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Sonoco Products Company anunció un aumento de USD 70 por tonelada para el cartón reciclado sin blanquear con vigencia a partir del 3 de abril de 2026 y un incremento del 8% en los artículos convertidos a partir del 15 de abril de 2026.

- Marzo de 2026: Cascades completó la venta de su planta de corrugado en Richmond, Columbia Británica, a Crown Paper Group por CAD 69 millones (USD 51 millones) e invirtió CAD 6,9 millones (USD 4,93 mil millones) en mejoras de contenido reciclado en Kingsey Falls.

- Marzo de 2026: International Paper reveló planes para una instalación corrugada nueva de USD 225 millones en Mississippi, con operaciones previstas para el cuarto trimestre de 2027.

- Marzo de 2026: Packaging Corporation of America implementó un aumento de precio de cartón para contenedores de USD 70 por tonelada, el primer aumento general en 13 meses.

Alcance del Informe del Mercado de Embalaje Corrugado de los Estados Unidos

El informe del Mercado de Embalaje Corrugado de los Estados Unidos abarca un análisis exhaustivo de los materiales corrugados a base de fibra y a base de polímero (PP) utilizados para el contenido, la protección y el transporte de bienes en diversos sectores industriales y minoristas. El mercado se refiere a la industria que produce tableros multicapa, que consisten típicamente en un medio acanalado intercalado entre liners, diseñados para proporcionar altas relaciones resistencia-peso y resistencia al aplastamiento para el embalaje secundario y terciario.

El Informe del Mercado de Embalaje Corrugado de los Estados Unidos está segmentado por Material (Liner Kraft Virgen, Liner Reciclado, Medio Corrugado, Flauta Semiquímica y Otros Materiales), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E y Flauta F), Tipo de Embalaje (Contenedores Ranurados Regulares, Cajas Troqueladas Personalizadas, Cartones Plegables, Expositores en el Punto de Venta, Cajas de Palés y Otros Tipos de Embalaje), Tipo de Pared (Pared Simple, Doble Pared, Triple Pared y Cara Simple), Tecnología de Impresión (Impresión Flexográfica, Impresión Digital por Inyección de Tinta, Laminación en Litografía, Serigrafía y Otras Tecnologías de Impresión), Industria de Usuario Final (Alimentos Procesados, Alimentos Frescos y Productos del Campo, Bebidas, Productos Eléctricos, Cuidado Personal y Cosméticos, Centros de Cumplimiento de Comercio Electrónico, Productos Farmacéuticos y Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Liner Kraft Virgen |

| Liner Reciclado |

| Medio Corrugado |

| Flauta Semiquímica |

| Otros Materiales |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Contenedores Ranurados Regulares |

| Cajas Troqueladas Personalizadas |

| Cartones Plegables |

| Expositores en el Punto de Venta |

| Cajas de Palés |

| Otros Tipos de Embalaje |

| Pared Simple |

| Doble Pared |

| Triple Pared |

| Cara Simple |

| Impresión Flexográfica |

| Impresión Digital por Inyección de Tinta |

| Laminación en Litografía |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Alimentos Procesados |

| Alimentos Frescos y Productos del Campo |

| Bebidas |

| Productos de Papel |

| Productos Eléctricos |

| Cuidado Personal y Cosméticos |

| Centros de Cumplimiento de Comercio Electrónico |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Por Material | Liner Kraft Virgen |

| Liner Reciclado | |

| Medio Corrugado | |

| Flauta Semiquímica | |

| Otros Materiales | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalaje | Contenedores Ranurados Regulares |

| Cajas Troqueladas Personalizadas | |

| Cartones Plegables | |

| Expositores en el Punto de Venta | |

| Cajas de Palés | |

| Otros Tipos de Embalaje | |

| Por Tipo de Pared | Pared Simple |

| Doble Pared | |

| Triple Pared | |

| Cara Simple | |

| Por Tecnología de Impresión | Impresión Flexográfica |

| Impresión Digital por Inyección de Tinta | |

| Laminación en Litografía | |

| Serigrafía | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos Procesados |

| Alimentos Frescos y Productos del Campo | |

| Bebidas | |

| Productos de Papel | |

| Productos Eléctricos | |

| Cuidado Personal y Cosméticos | |

| Centros de Cumplimiento de Comercio Electrónico | |

| Productos Farmacéuticos | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de embalaje corrugado de los Estados Unidos y el valor proyectado para 2031?

El mercado se situó en USD 35,90 mil millones en 2025, está previsto que alcance USD 37,02 mil millones en 2026 y se pronostica que llegue a USD 42,05 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de embalaje corrugado de los Estados Unidos?

Se espera que los centros de cumplimiento de comercio electrónico registren la CAGR más alta del 4,73% entre 2026 y 2031.

¿Cómo afectan las leyes de responsabilidad extendida del productor a la demanda de corrugado?

Los estatutos de responsabilidad extendida del productor en siete estados recompensan el embalaje de alto contenido reciclado, orientando a los propietarios de marcas hacia los grados corrugados que ya alcanzan una tasa de reciclaje del 71-76%.

¿Por qué la impresión digital por inyección de tinta está ganando terreno en el embalaje corrugado?

El aumento de los pedidos de tiradas cortas y las campañas personalizadas hacen que la inyección de tinta sin planchas sea económica por debajo de aproximadamente 10.000 pies lineales, impulsando una CAGR prevista del 4,53% para los sistemas digitales.

¿Qué impacto tienen los precios de la pulpa kraft en los costos de las cajas corrugadas?

La pulpa volátil, actualmente cerca de USD 730 por tonelada, presiona a los convertidores no integrados y refuerza las estrategias de integración vertical para asegurar el suministro de fibra.

¿Cómo influye el acercamiento hacia México en la demanda de embalaje corrugado?

La reubicación del ensamblaje automotriz y electrónico al sur de la frontera aumenta los envíos transfronterizos, impulsando los pedidos de cajas corrugadas de doble pared y servicio pesado.

Última actualización de la página el: