Tamaño y Participación del Mercado de Empaques de Cartón Corrugado del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

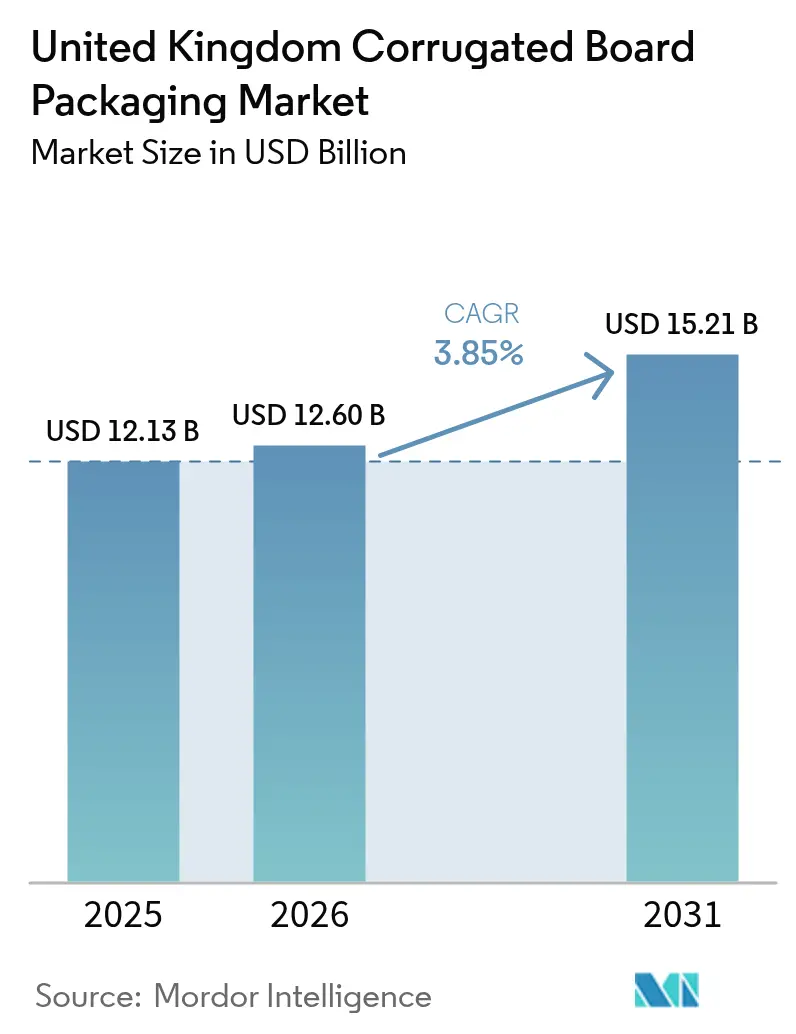

| Tamaño del mercado en el año base (2025) | 12.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.85% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Cartón Corrugado del Reino Unido por Mordor Intelligence

El tamaño del mercado de empaques de cartón corrugado del Reino Unido en 2026 se estima en USD 12.600 millones, creciendo desde el valor de 2025 de USD 12.130 millones con proyecciones para 2031 que muestran USD 15.210 millones, creciendo a una CAGR del 3,85% durante 2026-2031. La demanda constante derivada del cumplimiento de pedidos del comercio electrónico, los incentivos regulatorios que favorecen las soluciones a base de fibra y la tecnología de flautas ligeras optimizada en costos sustentan colectivamente esta trayectoria. El sector se beneficia de las normas de Responsabilidad Ampliada del Productor (RAP) que transfieren los costos de fin de vida útil a los productores, impulsando un cambio decisivo en favor de los plásticos de un solo uso y reforzando el liderazgo en recuperación de materiales que ya disfrutan los sustratos corrugados. Los propietarios de marcas también se apoyan en la reciclabilidad y la versatilidad de impresión del formato para elevar la presencia en las estanterías, mientras que los transformadores persiguen mejoras en eficiencia energética para amortiguar el impacto de los volátiles precios de los servicios públicos. La creciente consolidación, coronada por la adquisición de DS Smith por parte de International Paper, amplía la capacidad integrada, eleva la escala operativa de la industria y presiona a los participantes de nivel medio a forjar nichos defendibles. En este contexto, el crecimiento moderado señala un entorno maduro aunque todavía rico en oportunidades, en el que las inversiones tecnológicas, las credenciales de economía circular y los modelos de servicio basados en la proximidad configuran la ventaja competitiva.

Conclusiones Clave del Informe

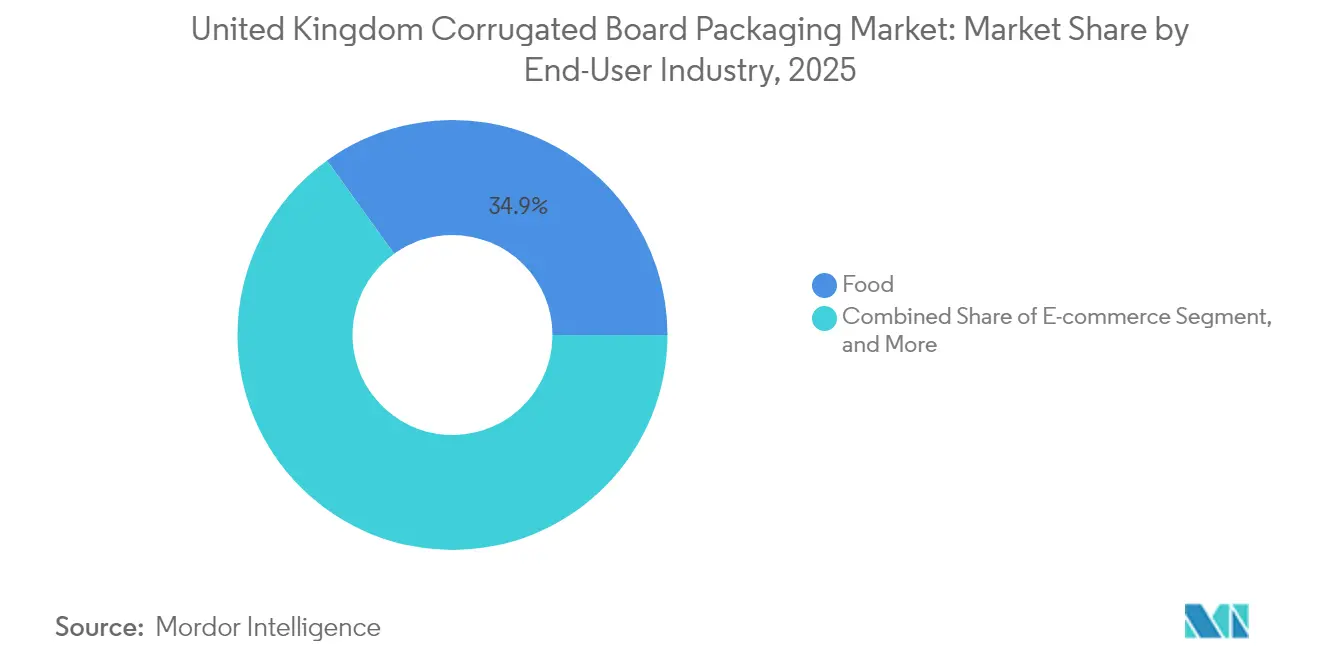

- Por industria de usuario final, las aplicaciones alimentarias concentraron el 34,92% de la participación del mercado de empaques de cartón corrugado del Reino Unido en 2025, mientras que el comercio electrónico está previsto que se acelere a una CAGR del 5,16% hasta 2031.

- Por tipo de flauta, la Flauta C mantuvo el liderazgo con una participación del 31,74% en 2025; se prevé que la Microflauta F/N se expanda con mayor rapidez a una CAGR del 4,80% hasta 2031.

- Por tipo de construcción de cartón, los diseños de pared simple representaron el 38,88% del mercado en 2025, pero se proyecta que las configuraciones de pared triple registren el mayor crecimiento, avanzando a una CAGR del 4,82% durante el período de previsión.

- Por proceso de impresión, la flexografía representó el 28,02% de los ingresos en 2025, mientras que la impresión digital está preparada para una CAGR del 5,04% impulsada por la demanda de personalización y tiradas cortas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado de Empaques de Cartón Corrugado del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen de cumplimiento de pedidos del comercio electrónico | +1.2% | A nivel nacional, mayor concentración en los centros de Londres, Mánchester y Birminghan | Mediano plazo (2-4 años) |

| Cambio de los minoristas hacia empaques listos para estantería | +0.8% | Todos los principales corredores minoristas | Corto plazo (≤ 2 años) |

| Sustitución de plásticos de un solo uso | +0.6% | A nivel nacional | Largo plazo (≥ 4 años) |

| Tecnología de flautas ligeras optimizada en costos | +0.5% | Cinturones manufactureros de las Midlands y el norte de Inglaterra | Mediano plazo (2-4 años) |

| Sistemas de caja a demanda habilitados por IA | +0.4% | Clústeres tecnológicos del sureste de Inglaterra | Largo plazo (≥ 4 años) |

| Mandatos de etiquetado de huella de carbono | +0.3% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Cumplimiento de Pedidos del Comercio Electrónico

El comercio minorista en línea requiere aproximadamente un 30% más de empaques protectores por paquete que los canales tradicionales, elevando la demanda de corrugado a medida que aumentan los recuentos de paquetes. [1]Oficina de Estadísticas Nacionales, "Ventas Minoristas: Enero de 2025," ons.gov.uk Las ventas del comercio electrónico del Reino Unido aumentaron un 15,8% en 2024, consolidando cambios de comportamiento que se extienden por categorías que van desde la ropa hasta la pequeña electrónica. Los transformadores integran equipos de caja a demanda impulsados por IA que reducen el uso de material hasta en un 25% sin sacrificar la resistencia, lo que permite soluciones de envío de tamaño exacto que controlan los cargos por peso dimensional. Los flujos de datos directos desde las tiendas de comercio electrónico hacia los sistemas de ejecución de fabricación reducen los inventarios y agilizan los tiempos de respuesta, una ventaja decisiva para las marcas que apuntan a experiencias de desembalaje premium. Los transformadores especializados que aprovechan esta tendencia suelen destacar la impresión digital, lo que permite gráficos variables y campañas impulsadas por eventos con un costo mínimo de configuración.

Cambio de los Minoristas hacia Empaques Listos para Estantería

Las principales cadenas de supermercados como Tesco y ASDA ampliaron los mandatos de empaques listos para estantería en los pasillos de temperatura ambiente, reduciendo la mano de obra en tienda hasta en un 50% y recortando significativamente las tasas de daños durante el reabastecimiento.[2]Consorcio Británico de Comercio Minorista, "Directrices de Empaques Listos para Estantería Actualizadas," brc.org.uk Los diseños de cartón corrugado con perforaciones y tiras de apertura fácil satisfacen la necesidad combinada de resistencia durante el transporte y presentación rápida. La colaboración entre marcas, minoristas y transformadores se intensifica porque la geometría de la exhibición, el conteo de cajas y la integridad del apilamiento deben estar en armonía. Los transformadores regionales más pequeños generan fidelización mediante la creación rápida de prototipos y el servicio local, mientras que los actores nacionales extraen valor de la escala de troquelado y las prensas flexográficas de alta capacidad. La recompensa para los participantes exitosos es un mayor ingreso por unidad gracias a las características estructurales premium y un mayor cumplimiento en los extremos de pasillo.

Sustitución de Plásticos de un Solo Uso

Los gravámenes de Responsabilidad Ampliada del Productor que promedian entre GBP 400 y 600 por tonelada sobre los empaques plásticos amplían la brecha de costos frente a la fibra corrugada, estimulando rápidos cambios de material en bandejas de productos frescos, portadores de bebidas y multiempaques. Los recubrimientos de barrera mejorados y los revestimientos tolerantes a la humedad permiten ahora que las cajas de cartón corrugado soporten la humedad de la cadena de frío, desbloqueando volúmenes potenciales en los canales de frutas, verduras y platos preparados. Las alianzas de investigación entre los molinos de cartón y los proveedores de productos químicos se centran en recubrimientos a base de agua que mantienen la reciclabilidad al tiempo que repelen la condensación. Los minoristas exhiben cada vez más las soluciones a base de fibra como prueba visible de su compromiso con la sostenibilidad, lo que impulsa a los competidores del sector a seguir su ejemplo. Los fabricantes que invirtieron anticipadamente en líneas de recubrimientos especiales ahora poseen una ventaja tecnológica que justifica precios premium.

Tecnología de Flautas Ligeras Optimizada en Costos

Los perfiles avanzados de flauta F y N reducen la fibra entre un 15 y un 20% manteniendo intacta la resistencia a la compresión, una respuesta directa tanto a la inflación de los precios de los insumos como a los objetivos de reducción de carbono. Los corrugadores de precisión y los adhesivos de almidón de nueva generación permiten pasos de flauta más ajustados que reducen el calibre del cartón sin comprometer los requisitos de resistencia al aplastamiento lateral. Las ventajas logísticas se derivan de las cajas más ligeras que aumentan el rendimiento por palet y reducen las emisiones del flete. Sin embargo, la intensidad de capital aumenta: las plantas deben instalar monitoreo de espacio controlado por láser y secciones de precalentamiento mejoradas. Los grandes grupos multinacionales con sólida capitalización pueden absorber estos desembolsos, mientras que muchas plantas independientes colaboran con los fabricantes de equipos originales para modernizar con mejoras de cambio significativo. La adopción rápida continúa dondequiera que las tarifas de envío volumétrico impulsen la reducción de costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reajuste en la disponibilidad de papel reciclado | -0.7% | A nivel nacional, grave en las zonas urbanas densas | Corto plazo (≤ 2 años) |

| Volatilidad del precio de la energía que presiona los márgenes de los molinos | -0.5% | Corredores manufactureros de Escocia y el norte de Inglaterra | Mediano plazo (2-4 años) |

| Escasez de mano de obra en la logística del Reino Unido | -0.4% | Redes de distribución nacionales, peor situación en el sureste | Corto plazo (≤ 2 años) |

| Competencia de importaciones procedentes de Europa del Este | -0.3% | Puertos y principales centros de distribución | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reajuste en la Disponibilidad de Papel Reciclado

Los valores de las Notas de Recuperación de Papel (PRN, por sus siglas en inglés) superaron los máximos de dos décadas situándose entre GBP 180 y 200 por tonelada en 2024, evidenciando el desequilibrio entre la producción de recogida y la capacidad de absorción de los molinos. [3]Confederación de Industrias del Papel, "Fichas Informativas de Reciclaje," paper.org.uk La contaminación en los flujos municipales mixtos deteriora la calidad de la fibra, lo que obliga a los transformadores a buscar grados clasificados de mayor costo o a importar papel recuperado de proveedores continentales. Los productores integrados responden adquiriendo flotas de recogida e instalaciones de clasificación, asegurando la materia prima y reduciendo la exposición al mercado spot. Los independientes más pequeños, carentes de tal alcance, soportan paradas episódicas o elevan los precios de las cajas terminadas, arriesgando pérdida de cuota de mercado. La volatilidad del tipo de cambio agrega otra capa de costos cuando las importaciones denominadas en euros aumentan frente a la libra esterlina, complicando las coberturas de aprovisionamiento.

Volatilidad del Precio de la Energía que Presiona los Márgenes de los Molinos

Las oscilaciones trimestrales de entre el 25 y el 40% en las tarifas de electricidad industrial durante 2024 sacudieron los presupuestos operativos de los corrugadores intensivos en energía. Los productores se afanan en suscribir acuerdos de compra de energía a largo plazo vinculados a proyectos de energías renovables que prometen estabilidad de costos y créditos de carbono. La inversión en plantas de cogeneración (calor y electricidad combinados) en determinados molinos ya está reduciendo las facturas de energía hasta en un 30% y recortando las emisiones de Alcance 1, aunque los obstáculos de inversión de capital siguen siendo elevados. Las instalaciones que no pueden asegurar tarifas predecibles corren el riesgo de sufrir tensiones en el flujo de caja y una reducción de los presupuestos de mantenimiento, lo que acelera la retirada de equipos obsoletos. Paralelamente, las auditorías energéticas identifican fugas de aire comprimido e ineficiencias en los rodillos de manguito, poniendo de relieve ahorros sin arrepentimiento que los equipos directivos priorizan ahora.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Dominio de los Alimentos Impulsa la Innovación en Sostenibilidad

Las aplicaciones alimentarias representaron el 34,92% del mercado de empaques de cartón corrugado del Reino Unido en 2025, lo que refleja la arraigada dependencia del empaque de tránsito a base de fibra en las cadenas de suministro de productos frescos, comestibles de temperatura ambiente y bebidas. El crecimiento del segmento sigue vinculado a la sustitución de los plásticos de difícil reciclaje, especialmente en las bandejas de fruta fresca que incorporan recubrimientos resistentes a la humedad. La adopción por parte del comercio minorista se acelera a medida que los supermercados destacan la narrativa de reciclabilidad ante los consumidores, consolidando el volumen para los transformadores con capacidad de tratamiento de barrera. El comercio electrónico, aunque de menor tamaño, está previsto que avance a una CAGR del 5,16%, impulsado por formatos de envío directo al consumidor que a menudo requieren una resistencia a la presión equivalente a la de las cajas de tránsito, pero con gráficos refinados orientados al desembalaje por parte del usuario final. El tamaño del mercado de empaques de cartón corrugado del Reino Unido para envíos de comercio electrónico está proyectado para crecer de forma acelerada junto con el número de paquetes, suministrando rentable trabajo de tiradas cortas a las plantas equipadas con prensas digitales.

Los empacadores que sirven a bebidas mantienen un impulso constante a través de portadores de multiempaques, aprovechando la capacidad de alta velocidad de la flexografía para la comunicación de marca promocional alineada con calendarios deportivos y festivos. Los nichos de electrónica y cuidado personal, aunque comparativamente modestos en tonelaje, generan mayores ingresos por metro cuadrado gracias a los revestimientos antiestáticos y la impresión premium. La diversificación del uso final amortigua así la demanda global frente a las fluctuaciones cíclicas en cualquier categoría de consumo individual, una cobertura estratégica adoptada por los actores integrados más grandes.

Nota: La participación de cada segmento individual está disponible con la compra del informe

Por Tipo de Flauta: La Innovación en Microflauta Desafía las Configuraciones Tradicionales

La Flauta C concentra el 31,74% de la participación del mercado de empaques de cartón corrugado del Reino Unido, apreciada por su equilibrio entre amortiguación y superficie de impresión. Sin embargo, la Microflauta F/N está ganando protagonismo con una CAGR proyectada del 4,80%; su perfil ultrafino permite gráficos más finos al tiempo que reduce el peso dimensional, un atributo muy valorado en las redes de paquetería donde los transportistas facturan por volumen. El tamaño del mercado de empaques de cartón corrugado del Reino Unido asignado a los diseños de microflauta está previsto que aumente a medida que los expedidores de ropa y cosméticos exijan una presentación lista para las redes sociales sin espacio innecesario.

Los grados de Flauta A y Flauta B siguen siendo esenciales para las referencias pesadas o frágiles donde el rendimiento en la prueba de caída supera las necesidades de optimización de volumen. La Flauta E, situada entre la estética de exhibición y la integridad estructural, prospera en los formatos listos para estantería cuyo frente exterior debe funcionar también como panel de merchandising. La diversificación continua de flautas complica la planificación de inventarios, lo que lleva a los transformadores a utilizar software de gemelo digital que simula el rendimiento a distintas gramaturas antes de comprometer papel. Los ganadores equilibran un amplio arsenal de flautas con cambios ágiles, minimizando el tiempo de inactividad y el desperdicio.

Por Tipo de Cartón: El Cartón de Pared Triple Gana Terreno en Aplicaciones de Alta Resistencia

Las construcciones de pared simple representaron el 38,88% del volumen total en 2025, gracias a su precio competitivo y su amplio rango de utilidad. El cartón de pared triple, aunque actualmente de nicho, registra el mejor impulso futuro con una CAGR del 4,82%, principalmente porque los actores del comercio electrónico buscan soluciones robustas capaces de proteger bienes de consumo de alto valor a través de distribución multinodo. El tamaño del mercado de empaques de cartón corrugado del Reino Unido para los formatos de pared triple debería por tanto superar la expansión media de la industria, aunque su participación permanezca por debajo de una décima parte del tonelaje total en 2031.

El cartón de doble pared mantiene su relevancia donde una resistencia al apilamiento de grado medio es suficiente —piénsese en bebidas, herramientas de bricolaje y comestibles de peso moderado—, lo que permite a los minoristas evitar la prima de peso del cartón de pared triple. Las láminas de cara simple prosperan como envoltorios interiores y rellenos de protección que protegen piezas moldeadas de plástico o metal contra la abrasión. Los núcleos de nido de abeja especiales, aunque fuera del mercado principal, atraen a los fabricantes de equipos originales del sector automotriz que buscan absorción de impactos a menor peso que las cajas de contrachapado. La variación en el tipo de cartón exige que los transformadores refinen la logística de programación, ya que las construcciones más gruesas requieren velocidades de corrugado más lentas y ciclos de secado prolongados.

Nota: La participación de cada segmento individual está disponible con la compra del informe

Por Tecnología de Impresión: La Revolución Digital Transforma la Personalización

La flexografía capturó el 28,02% de los ingresos en 2025, impulsada por su bajo costo de tinta y su rápida configuración para tiradas de alto rendimiento. Sin embargo, las prensas digitales —tanto de inyección de tinta como de electrofotografía— están previstas para una CAGR del 5,04%, ganando cuota al permitir tamaños de lote tan bajos como una unidad cumpliendo al mismo tiempo con los estándares de color de marca. El tamaño del mercado de empaques de cartón corrugado del Reino Unido atribuido a la producción digital se expande cada vez que una marca de venta directa al consumidor pasa del kraft marrón genérico a gráficos a sangre completa enviados en un plazo de 48 horas.

Las hojas litolaminadas superiores continúan siendo dominantes en las exhibiciones premium en el punto de venta donde la reproducción fotográfica y el barniz brillante son innegociables. La serigrafía ocupa un rincón más pequeño pero defendible al servicio de aplicaciones de barniz táctil y liberación de aromas. Las arquitecturas híbridas que combinan la preimpresión flexográfica con la personalización digital en etapa tardía atraen a los profesionales del marketing que realizan campañas nacionales seguidas de superposiciones específicas por región o evento, comprimiendo los tiempos de entrega y el inventario. Las plantas que incorporan capacidad digital deben recapacitar a los operadores en flujos de trabajo RIP y perfilado de color ICC, una inversión que se considera cada vez más imprescindible en lugar de especulativa.

Panorama Competitivo

A principios de 2025 se reconfiguró la jerarquía del sector cuando International Paper cerró su adquisición de DS Smith por GBP 5.800 millones (USD 7.200 millones), forjando un actor de primer nivel con ingresos globales superiores a USD 28.000 millones y aproximadamente 65.000 empleados. Los planes de integración incorporan entre 500.000 y 600.000 toneladas de cartón contenedor del Reino Unido al sistema de molinos del adquirente, elevando la cobertura de suministro interno hacia el 90% y apuntando a USD 514 millones en sinergias para el cuarto año. La operación presiona a los transformadores de nivel medio en cuanto a poder de compra y precios de venta, obligando a algunos a forjar alianzas de suministro o a centrarse en tiradas de nicho de alta complejidad.

Smurfit WestRock, recién salida de una fusión transatlántica, reportó USD 7.500 millones en ventas netas del cuarto trimestre de 2024 y señaló la captura de USD 400 millones en sinergias para finales de 2025, subrayando las economías de escala que ahora marcan el ritmo competitivo. VPK Packaging profundizó su presencia en el Reino Unido invirtiendo en Fencor Packaging, un especialista en soluciones corrugadas orientadas al diseño, lo que evidencia que los grupos más pequeños pero ágiles aún pueden crear valor apuntando a requisitos a medida fuera de los grados de productos básicos. La adquisición de The Packaging Company por parte de Antalis Packaging extiende el modelo híbrido de distribuidor-transformador, ampliando la intensidad del servicio en las Midlands.

Los temas estratégicos se concentran en la integración vertical para garantizar el suministro de fibra, junto con flujos de trabajo digitales que reducen los plazos de diseño a mercado exigidos por las marcas de venta directa al consumidor. Los gastos de capital se orientan hacia corrugadoras de bajo consumo energético, mantenimiento predictivo impulsado por IA y flotas de impresión digital que procesan arte variable sin cambios de plancha. Las credenciales de sostenibilidad se intensifican en las auditorías de clientes, llevando la certificación ISO 14001 y la cadena de custodia FSC de «conveniente tenerla» a «obligatoria». En esta arena en evolución, los transformadores incapaces de igualar el ritmo de capital o de diferenciarse a través del servicio corren el riesgo de erosión de márgenes y posible adquisición.

Líderes de la Industria de Empaques de Cartón Corrugado del Reino Unido

Smurfit WestRock

International Paper Company

Mondi plc

GWP Group Ltd.

Belmont Packaging Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: International Paper acordó desinvertir cinco plantas corrugadas europeas al grupo PALM Group, cumpliendo las condiciones impuestas por las autoridades de competencia.

- Febrero de 2025: International Paper completó su adquisición de DS Smith por GBP 5.800 millones (USD 7.200 millones), integrando entre 500.000 y 600.000 toneladas de capacidad de cartón contenedor y apuntando a USD 514 millones en sinergias anuales.

- Febrero de 2025: Smurfit WestRock publicó ventas netas del cuarto trimestre de 2024 de USD 7.500 millones y confirmó la finalización de su programa de sinergias de USD 400 millones para finales de 2025.

- Octubre de 2024: VPK Packaging invirtió en Fencor Packaging Group, reforzando su presencia en el sector corrugado del Reino Unido.

Alcance del Informe del Mercado de Empaques de Cartón Corrugado del Reino Unido

El empaque de cartón corrugado es un método versátil y rentable para proteger, conservar y transportar una amplia gama de productos. Se utiliza como solución de empaque secundario o terciario porque mantiene la humedad fuera de los productos envasados en su interior y puede soportar largos tiempos de envío. Las cajas de cartón se fabrican habitualmente en su totalidad con cartón.

El mercado de empaques de cartón corrugado del Reino Unido está segmentado por industria de usuario final (alimentos procesados, alimentos frescos y productos agrícolas, bebidas, productos de papel y otras industrias de usuario final (productos eléctricos y otros)). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Alimentos | Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas | |

| Bebidas | |

| Comercio Electrónico | |

| Eléctrica y Electrónica | |

| Cuidado Personal y Cosméticos | |

| Otras Industrias de Usuario Final |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Microflauta F/N |

| Otros Tipos de Flauta |

| Cara Simple |

| Pared Simple |

| Doble Pared |

| Pared Triple |

| Flexografía |

| Impresión Digital |

| Litolaminación |

| Serigrafía |

| Otras Tecnologías de Impresión |

| Por Industria de Usuario Final | Alimentos | Alimentos Procesados |

| Alimentos Frescos y Productos Agrícolas | ||

| Bebidas | ||

| Comercio Electrónico | ||

| Eléctrica y Electrónica | ||

| Cuidado Personal y Cosméticos | ||

| Otras Industrias de Usuario Final | ||

| Por Tipo de Flauta | Flauta A | |

| Flauta B | ||

| Flauta C | ||

| Flauta E | ||

| Microflauta F/N | ||

| Otros Tipos de Flauta | ||

| Por Tipo de Cartón | Cara Simple | |

| Pared Simple | ||

| Doble Pared | ||

| Pared Triple | ||

| Por Tecnología de Impresión | Flexografía | |

| Impresión Digital | ||

| Litolaminación | ||

| Serigrafía | ||

| Otras Tecnologías de Impresión |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de empaques de cartón corrugado del Reino Unido en 2026?

Se sitúa en USD 12.600 millones, con una CAGR del 3,85% proyectada para elevar el valor hasta USD 15.210 millones en 2031.

¿Qué usuario final aporta el mayor volumen?

Las categorías de alimentos lideran con el 34,92% de los ingresos de 2025 gracias a las amplias necesidades de supermercados y productos agrícolas.

¿Qué segmento está creciendo con mayor rapidez?

Los empaques para comercio electrónico muestran el mayor impulso, con una CAGR del 5,16% hasta 2031.

¿Cómo influye la impresión digital en el suministro de empaques?

Las prensas digitales habilitan trabajos de bajo volumen y alta calidad gráfica, impulsando una CAGR del 5,04% en ese segmento tecnológico.

¿Por qué están ganando terreno los cartones de pared triple?

El aumento del peso de los paquetes y las mayores distancias de entrega impulsan la demanda de la mayor protección que ofrece el cartón de pared triple, respaldando una CAGR del 4,82% en esa construcción.

¿Qué regulación clave está modificando las opciones de materiales?

Los cargos de Responsabilidad Ampliada del Productor sobre los plásticos impulsan a los propietarios de marcas a adoptar alternativas corrugadas por sus ventajas en costos y sostenibilidad.

Última actualización de la página el: