Tamaño y participación del mercado de envases de papel de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

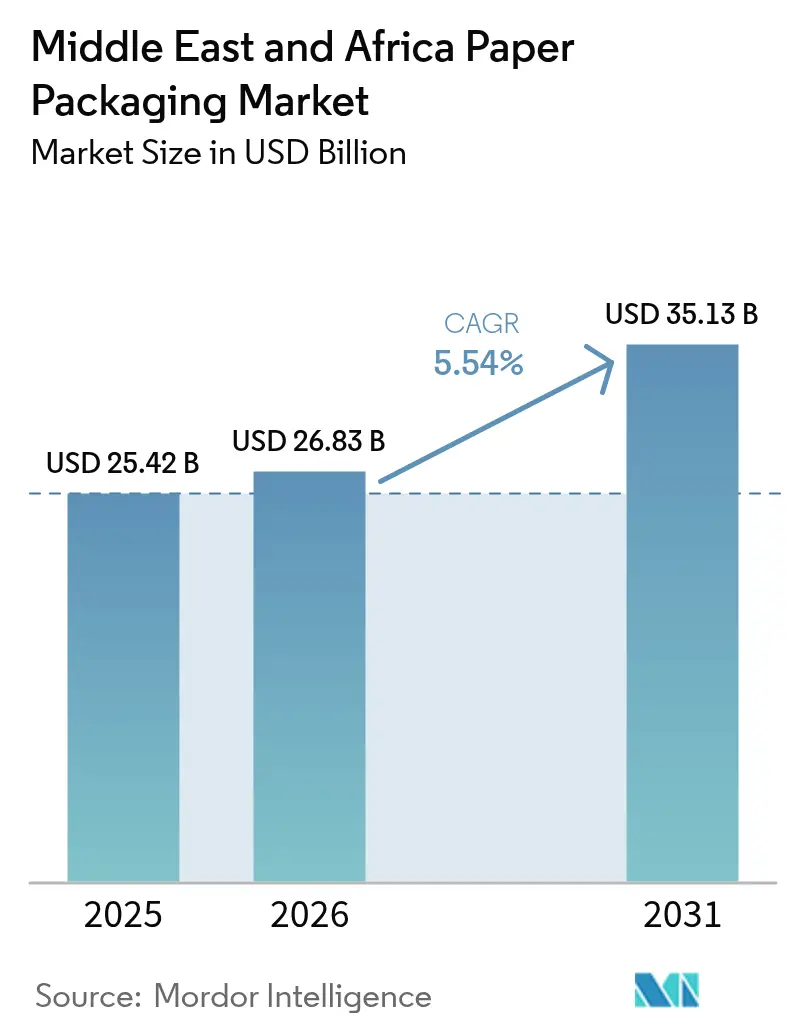

| Tamaño del mercado en el año base (2025) | 25.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases de papel de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de envases de papel de Oriente Medio y África en 2026 se estima en USD 26,83 mil millones, creciendo desde el valor de 2025 de USD 25,42 mil millones, con proyecciones para 2031 que muestran USD 35,13 mil millones, creciendo a una CAGR del 5,54% durante 2026-2031. Los cambios estructurales se aceleran a medida que los mandatos de eliminación gradual del plástico coinciden con los volúmenes de paquetes de comercio electrónico que se duplicaron después de 2024, lo que lleva a los propietarios de marcas a favorecer los formatos a base de fibra para el cumplimiento normativo y la eficiencia en la distribución. La demanda se ve moderada por la volatilidad de los precios de la fibra reciclada importada y las interrupciones crónicas de energía en los centros de África Subsahariana, que elevan el costo de los bienes vendidos, lo que lleva a los convertidores a asegurar contratos de pulpa a largo plazo, invertir en calderas de doble combustible y digitalizar la programación de activos. Arabia Saudita sigue siendo el ancla de ingresos, mientras que Sudáfrica lidera el crecimiento con normas de Responsabilidad Extendida del Productor que estimulan el uso de contenido reciclado. La tensión competitiva se intensifica a medida que los productores integrados globales aprovechan las cadenas de suministro verticales y las credenciales de sostenibilidad, mientras que los convertidores regionales contrarrestan con automatización de Industria 4.0 y prensas digitales in situ. Estos factores en conjunto orientan el mercado de envases de papel de Oriente Medio y África hacia el despliegue optimizado de capacidad, la innovación en recubrimientos de barrera contra el agua y un renovado enfoque en la seguridad de las materias primas.

Conclusiones clave del informe

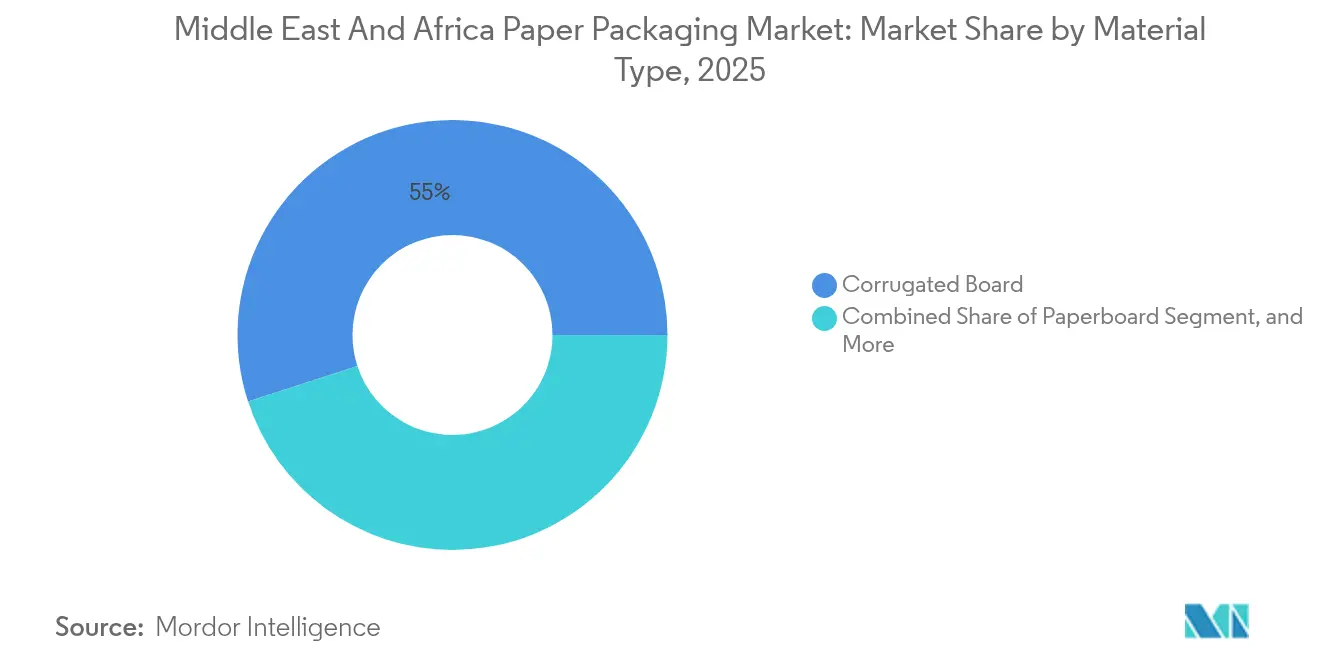

- Por tipo de material, el cartón corrugado representó el 55,01% de la cuota del mercado de envases de papel de Oriente Medio y África en 2025; se prevé que el cartón se expanda a una CAGR del 7,32% hasta 2031.

- Por tipo de producto, el envase de papel rígido capturó el 65,85% de la cuota del mercado de envases de papel de Oriente Medio y África en 2025, mientras que se espera que el envase de papel flexible avance a una CAGR del 6,63% hasta 2031.

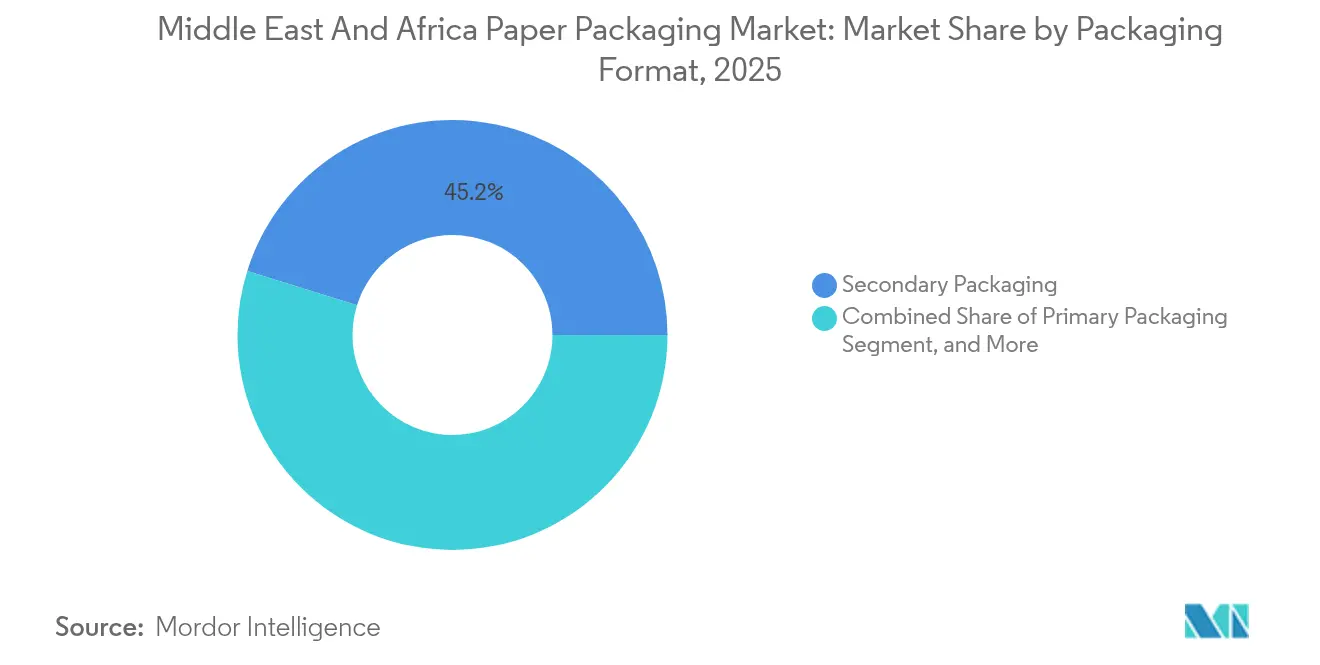

- Por formato de envase, el envase secundario representó el 45,18% de la cuota del mercado de envases de papel de Oriente Medio y África en 2025, mientras que se proyecta que el envase primario crezca a una CAGR del 7,12% hasta 2031.

- Por industria de uso final, la alimentación lideró con una cuota del 33,05% del mercado de envases de papel de Oriente Medio y África en 2025; se prevé que el cuidado personal y los cosméticos se expandan a una CAGR del 8,02% entre 2025 y 2031.

- Por geografía, Arabia Saudita comandó el 35,05% de la cuota del mercado de envases de papel de Oriente Medio y África en 2025; se espera que Sudáfrica registre una CAGR del 7,86% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases de papel de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración de los volúmenes de distribución del comercio electrónico | +1.2% | Arabia Saudita, EAU, Sudáfrica, Kenia | Corto plazo (≤ 2 años) |

| Regulaciones gubernamentales de eliminación gradual del plástico | +1.5% | Nigeria, Kenia, EAU, Etiopía, Sudáfrica | Mediano plazo (2-4 años) |

| Crecimiento de las exportaciones de productos frescos que requieren soluciones de cartón corrugado | +0.8% | Sudáfrica, Kenia, Marruecos, Egipto | Mediano plazo (2-4 años) |

| Rápida expansión de los restaurantes de comida rápida | +0.7% | Arabia Saudita, EAU, Egipto, Nigeria | Corto plazo (≤ 2 años) |

| Adopción creciente de papeles con recubrimiento inteligente de barrera contra el agua | +0.6% | Arabia Saudita, EAU, Sudáfrica | Largo plazo (≥ 4 años) |

| Impresión digital in situ sobre corrugado para la localización de marcas | +0.5% | Arabia Saudita, EAU, Sudáfrica, Kenia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los volúmenes de distribución del comercio electrónico

Las compras habilitadas por dispositivos móviles, las promesas de entrega en el mismo día y los mercados digitales han impulsado significativamente el número de paquetes en los principales corredores de consumo desde 2024. Cada caja adicional enviada aumenta la demanda de cartón corrugado, pero la creciente complejidad de los SKU ahora favorece a los convertidores que integran líneas de impresión híbridas digital-flexo capaces de producir gráficos a demanda. Los ciclos de pedido se han acortado de semanas a días, lo que obliga a las plantas a adoptar herramientas de planificación basadas en inteligencia artificial que reducen el tiempo de inactividad y liberan capital de trabajo. Los propietarios de marcas especifican cada vez más formatos de cajas que eliminan los plásticos de relleno de vacío y utilizan cartón para contenedores de bajo gramaje para cumplir con los umbrales de peso de los transportistas y las tarifas de Responsabilidad Extendida del Productor. Los convertidores pueden mantener perfiles de acanalado uniformes mientras producen gráficos variables y obtienen márgenes superiores al mercado al reducir los costos de almacenamiento de inventario de los clientes.

Regulaciones gubernamentales de eliminación gradual del plástico

La prohibición de artículos de un solo uso de Nigeria en 2024, las restricciones ampliadas de Kenia, las normas de degradabilidad de los EAU y los mandatos de Adís Abeba de Etiopía han desencadenado un cambio medible hacia soluciones de fibra en el sector alimentario y el comercio minorista. El cumplimiento acelera la demanda de papel con recubrimiento de dispersión que resiste la grasa y la humedad mientras sigue siendo reciclable en los molinos existentes. Las inconsistencias en la aplicación crean oportunidades de arbitraje: los convertidores con certificaciones ISO 14001 obtienen licitaciones del sector público, mientras que sus pares no certificados enfrentan auditorías ad hoc y penalizaciones en los contratos. Las actualizaciones de equipos para líneas de recubrimiento por cortina y sistemas de inspección de barreras en línea son inversiones necesarias; sin embargo, los convertidores recuperan sus costos a través de precios premium en formatos certificados de material único. Los proveedores regionales de productos químicos obtienen una cartera de volúmenes de recubrimiento de base biológica que desplazan las laminaciones de polietileno.[1]Programa de las Naciones Unidas para el Medio Ambiente, "Cómo los países africanos están tomando medidas para combatir la contaminación por plásticos", unep.org

Crecimiento de las exportaciones de productos frescos que requieren soluciones de cartón corrugado

Las cosechas récord de cítricos y aguacates en el sur de África exigen cajas ventiladas y con control de humedad que soporten los viajes en contenedores refrigerados hacia Europa. Los exportadores de floricultura de Kenia priorizan bajo gramaje pero alta resistencia al apilamiento para reducir los cargos de flete aéreo y cumplir con las especificaciones de vida útil en anaquel. Los convertidores de cartón corrugado co-ubican almacenes en zonas agrícolas para sincronizarse con las ventanas de cosecha y ejecutar una producción justo a tiempo, minimizando el riesgo de deterioro de inventario. Los protectores de esquina de pulpa moldeada están ganando terreno para reducir los daños durante el transporte, creando una demanda incremental de fibra y nuevas fuentes de ingresos. A medida que los supermercados del Reino Unido endurecen los límites de tolerancia de daños por golpes, las pruebas de rigidez de cajas y las almohadillas absorbentes de etileno se convierten en factores diferenciadores para los proveedores.[2]Editores de MDPI, "Sostenibilidad y evaluación del ciclo de vida del embalaje corrugado para productos frescos", mdpi.com

Rápida expansión de los restaurantes de comida rápida

Más de 200 nuevos establecimientos de restaurantes de comida rápida abrieron en Arabia Saudita, los EAU, Egipto y Nigeria en 2024, cada uno requiriendo envolturas resistentes a la grasa, estuches plegables y portavasos. El cambio hacia formatos orientados a la entrega a domicilio significa que cada ocasión de comida viene acompañada de envases incrementales, con estuches ligeros que reemplazan a las bandejas de plástico. El material artístico estacional de tiradas cortas impulsa la adopción de prensas digitales que pueden cambiar gráficos en minutos, alimentando campañas de marketing localizadas. Los recubrimientos de dispersión resistentes a la grasa ahora obtienen una prima de precio del 15% al tiempo que reducen la contaminación en el compostaje, ayudando así a los objetivos ESG de los restaurantes. Los proveedores capaces de precargar datos de inventario en los sistemas ERP de los clientes ganan acuerdos maestros de servicio multinacionales, lo que señala una integración más profunda en el mercado de envases de papel de Oriente Medio y África.[3]Huhtamäki Oyj, "Informe Anual de Huhtamaki 2023", huhtamaki.com

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad frecuente de costos en la materia prima importada de fibra reciclada | -0.9% | Nigeria, Kenia, Egipto | Corto plazo (≤ 2 años) |

| Inestabilidad crónica del suministro eléctrico en los centros de manufactura de África Subsahariana | -0.7% | Nigeria, Kenia, Tanzania, Ghana | Mediano plazo (2-4 años) |

| Recursos forestales regionales limitados que incrementan la dependencia de la pulpa virgen | -0.6% | Arabia Saudita, Egipto, Etiopía | Largo plazo (≥ 4 años) |

| Interrupciones en la logística marítima y fluctuaciones cambiarias que extienden los plazos de entrega | -0.5% | CCG, África Oriental, Egipto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad frecuente de costos en la materia prima importada de fibra reciclada

Las restricciones de exportación europeas y los picos de compra asiáticos llevaron los precios de la fibra reciclada a EUR 1.380 por tonelada métrica en abril de 2024, inflando los costos de materias primas para los molinos de Oriente Medio y África que importan más del 70% de su materia prima. Siguió una compresión del margen bruto de 200-300 puntos básicos, ya que los convertidores absorbieron los incrementos para preservar los contratos a largo plazo. Los compradores comenzaron a solicitar cláusulas de ajuste de precio trimestral, pero los convertidores más pequeños carecían del poder de negociación para contrarrestar estas demandas y corrían el riesgo de perder pedidos. Los actores integrados verticalmente con recolección propia de cartón recuperado (OCC) compensaron la volatilidad y ganaron cuota de mercado, ampliando la brecha de costos frente a los compradores en el mercado spot. La presión sobre el capital de trabajo obligó a algunos independientes a cerrar temporalmente sus líneas, subrayando la prima de riesgo de materias primas inherente al mercado de envases de papel de Oriente Medio y África.

Inestabilidad crónica del suministro eléctrico en los centros de manufactura de África Subsahariana

Un tiempo de actividad de la red eléctrica inferior al 60% en Nigeria, Kenia y Tanzania obliga a los convertidores a operar generadores diésel que elevan los costos de energía hasta un 18%, anulando las ventajas de carbono frente a los plásticos. Los cortes interrumpen la consistencia del proceso, elevan el desperdicio y extienden los plazos de entrega, erosionando las puntuaciones de nivel de servicio. Las retrofits de paneles solares con baterías, que requieren una inversión intensa en capital, típicamente de USD 500.000 a 1,5 millones por planta, representan obstáculos de financiamiento para las empresas más pequeñas. Los sistemas híbridos ofrecen un retorno de inversión en cuatro años, pero aún requieren un respaldo diésel durante las temporadas nubladas, lo que genera una complejidad de doble combustible permanente. El enfoque de las políticas en la electrificación residencial deja a los usuarios industriales autofinanciar su resiliencia, reforzando la consolidación del mercado en torno a los operadores bien capitalizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: el cartón corrugado domina pero el cartón plano surge con fuerza en los estuches orientados al consumidor

El cartón corrugado generó el 55,01% de los ingresos por material en 2025 gracias a sus funciones de tránsito secundario y terciario resistentes y económicas en las cadenas de suministro de alimentos e industria. Se proyecta que el tamaño del mercado de envases de papel de Oriente Medio y África para papel corrugado quede por detrás del cartón plano hasta 2031, ya que la demanda de estuches en los sectores de restaurantes de comida rápida y cuidado personal supera los volúmenes de envío a granel. La CAGR del 7,32% del cartón plano refleja sustratos de bajo gramaje que admiten gráficos de alta definición, control de porciones e impacto en el anaquel, lo que permite la diferenciación de marca en los pasillos minoristas saturados. El papel kraft sigue sirviendo para envolturas de panadería, pero enfrenta sustitución por cartón plano recubierto, que ofrece barreras de humedad superiores.

Los convertidores que instalan estaciones de recubrimiento en línea e impresión digital en las líneas de cartón plano aseguran márgenes más altos al atender SKU cosméticos premium. La quinta línea de MEPCO con un valor de SAR 1,78 mil millones añadirá 450.000 toneladas métricas de cartón para contenedores reciclado, reforzando el suministro de corrugado, mientras que los nichos de pulpa moldeada crecen en la protección de dispositivos electrónicos. Los molinos integrados que optimizan las fórmulas de composición entre los grados de testliner y medium pueden flexibilizar su producción ante los picos del comercio electrónico, amortiguando así el mercado de envases de papel de Oriente Medio y África frente a los choques de pulpa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de producto: los formatos flexibles se aceleran gracias a la reciclabilidad de material único

Los formatos rígidos representaron el 65,85% de los ingresos de 2025, principalmente impulsados por estuches plegables y cajas corrugadas. Sin embargo, se espera que las bolsas, sacos y envoltorios de papel flexible registren una CAGR del 6,63% hasta 2031, a medida que los reguladores restringen cada vez más los plásticos multicapa. El tamaño del mercado de envases de papel de Oriente Medio y África para los grados flexibles es más pequeño, pero se beneficia de los recubrimientos de biodispersión que permiten a los alimentos de alta humedad alejarse de las películas laminadas sin sacrificar la vida útil en anaquel. Los envases de panadería y confitería ya están migrando hacia bolsas a base de papel, que reducen los costos del sistema, ya que las tarifas de Responsabilidad Extendida del Productor penalizan a los plásticos.

La expansión de fibra moldeada de Huhtamaki en Sudáfrica señala la demanda de bandejas rígidas que desplazan al PET. Mientras tanto, los convertidores con torres de recubrimiento de huecograbado introducen envoltorios de barrera para alimentos congelados, añadiendo producción de valor premium. La integración de prensas digitales en las líneas flexibles permite a los proveedores codificar rápidamente por lotes promociones y versiones en diferentes idiomas, lo que es fundamental en los mercados multilingües. El cartón corrugado rígido seguirá dominando el transporte a granel, pero los formatos flexibles ofrecen una oportunidad de margen de dos dígitos donde convergen la reducción de peso, la reducción en origen y la reciclabilidad.

Por formato de envase: los envases primarios aumentan a medida que la proliferación de SKU transforma la economía del anaquel

Los envases secundarios representaron el 45,18% de la cuota por formato en 2025, ya que los expedidores de cartón corrugado siguieron siendo el principal elemento de distribución. Sin embargo, los envases primarios crecerán a una CAGR del 7,12% a medida que las marcas de cuidado personal y comidas preparadas aumenten el número de variantes que requieren branding directo. La cuota del mercado de envases de papel de Oriente Medio y África para los envases primarios crece cuando los minoristas lanzan marcas propias que exigen diferenciación en el anaquel y formatos en porciones. Los palés terciarios siguen el crecimiento general del mercado, pero enfrentan sustitución por conjuntos de cajas de plástico reutilizables en las cadenas de supermercados.

UCIC, que controla cerca del 40% del cartón corrugado saudita, presenta una oferta pública inicial (OPI) para financiar la diversificación hacia estuches plegables, lo que refleja el realineamiento del mercado hacia los envases orientados al consumidor. Los convertidores con troqueladoras de placa automáticas y líneas de pegado, capaces de micro-flute y microperforación, obtienen contratos para estuches listos para el anaquel. Los formatos primarios con códigos QR para autenticación también respaldan las políticas anticontrafacción emergentes en la industria farmacéutica, incrementando la complejidad de impresión y la captura de valor en todo el mercado de envases de papel de Oriente Medio y África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por industria de uso final: el cuidado personal supera a la alimentación gracias a la premiumización

La alimentación representó el 33,05% de la demanda en 2025, pero se proyecta que el cuidado personal y los cosméticos registren una CAGR del 8,02% hasta 2031, superando a las bebidas e igualando al crecimiento absoluto de los productos de exportación. Los diseños de estuches con estampado en lámina y barnices táctiles obtienen precios unitarios más altos y menores volúmenes de pedido, alineándose con la economía de las prensas digitales. La expansión del tamaño del mercado de envases de papel de Oriente Medio y África en el segmento de cuidado personal proviene de las marcas regionales de influencers que lanzan SKU limitados que rotan trimestralmente.

La empresa conjunta de reciclaje de Tetra Pak en Egipto demuestra el interés en circuitos cerrados por parte de los actores del sector de bebidas; sin embargo, la competencia del PET y el aluminio restringe la cuota de cartón en las bebidas de porción individual. Las marcas industriales y de dispositivos electrónicos especifican cada vez más pulpa moldeada e insertos de panal de abeja para cumplir con los objetivos corporativos de reducción de plásticos. La diversificación de segmentos pone de relieve la versatilidad de la fibra y atrae a los inversores para respaldar nueva capacidad de conversión en formatos nicho en todo el mercado de envases de papel de Oriente Medio y África.

Análisis geográfico

Arabia Saudita contribuyó con el 35,05% de los ingresos en 2025, impulsada por las políticas industriales de Visión 2030 que incentivan la producción local de cartón para contenedores y la sustitución de importaciones. La próxima línea de 450.000 toneladas métricas de MEPCO y la expansión de Arabian Paper Products refuerzan el suministro doméstico, asegurando las importaciones de pulpa mediante compromisos de compra a largo plazo y cobertura de fluctuaciones cambiarias. Los clústeres industriales alrededor de Yeda ofrecen acceso a materias primas a través de tasas de recolección de residuos sólidos urbanos (RSU) superiores al 45% y conectividad portuaria para exportaciones intra-CCG. El mercado de envases de papel de Oriente Medio y África se beneficia de estas inversiones a gran escala que anclan los precios regionales.

Los EAU representan entre el 15% y el 18% de la demanda regional y se posicionan como un centro de estuches especializados al servicio de los sectores de cuidado personal y farmacéutico. La mega planta de SAR 1 mil millones de Hotpack Global, programada para estar operativa en 2025, refuerza su capacidad de envases flexibles y añade 4.500 toneladas por mes de extrusión de cartón plano recubierto. La infraestructura de zonas francas y las rutas de reexportación sin aranceles hacen de Dubái un punto de consolidación atractivo para las cadenas de suministro de bienes de consumo masivo (FMCG) multinacionales que envían hacia África Oriental. El branding de fibra sostenible resuena con los grupos hoteleros y aerolíneas que persiguen compromisos de cero plásticos.

Sudáfrica, con una CAGR prevista del 7,86%, lidera el crecimiento gracias a las normas de Responsabilidad Extendida del Productor que exigen umbrales de contenido reciclado. Los grandes operadores integrados Mondi, Mpact, Huhtamaki, Nampak y Smurfit Kappa controlan colectivamente más del 70% de la producción nacional, lo que permite economías de escala en la integración de pulpa y las retrofits de energía renovable. El tamaño del mercado de envases de papel de Oriente Medio y África se beneficia de los productos de exportación de Sudáfrica —cítricos, vino y productos forestales— que utilizan eficientes corredores ferroviarios y portuarios.

Nigeria (8-10% de cuota) muestra una rápida adopción del cartón corrugado a medida que el comercio electrónico escala, pero la inestabilidad eléctrica y la devaluación del tipo de cambio desincentivan la inversión de capital intensivo. Kenia (5-7%) capitaliza las exportaciones de horticultura y las estrictas prohibiciones de plásticos, con convertidores que instalan prensas digitales de alta velocidad para etiquetas localizadas de tirada corta. El resto de África permanece subpenetrado, pero ofrece espacio en blanco para los participantes ágiles capaces de desplegar líneas de conversión modulares cerca de los puertos marítimos y aprovechar la tecnología de recolección móvil para la materia prima de cartón recuperado (OCC). Los operadores multinacionales que flexibilizan la producción entre plantas para compensar los choques cambiarios y los costos de energía obtendrán ganancias desproporcionadas en el mercado de envases de papel de Oriente Medio y África.

Panorama regulatorio

La política de embalaje en Oriente Medio y África está cada vez más influida por requisitos de tipo EPR y restricciones al plástico, lo que a su vez impulsa la demanda hacia formatos a base de fibra. En Kenia, el Aviso Legal 176 de 2024 introdujo las Regulaciones de Gestión Sostenible de Residuos (Responsabilidad Extendida del Productor), incorporando los materiales de embalaje (incluidos el papel y los formatos corrugados) a las obligaciones de retorno por parte del productor y de esquemas de cumplimiento. En los EAU, las restricciones a los plásticos de un solo uso se endurecieron a partir del 1 de enero de 2026, abarcando artículos como vasos para bebidas, tapas, cubertería, envases para alimentos, pajitas y bolsas, lo que acelera la sustitución hacia el embalaje de servicio alimentario a base de papel cuando se cumplen los requisitos de desempeño y reciclabilidad.

La evaluación de conformidad y las normas de seguridad de producto también condicionan el acceso al mercado y los requisitos de especificación para el embalaje de papel. En Arabia Saudita, el Reglamento Técnico para Papel y Cartón de la Organización Saudí de Normas, Metrología y Calidad (SASO) establece requisitos para el embalaje de papel y cartón, incluidas prohibiciones de metales pesados y la idoneidad para embalaje de protección, y las importaciones reguladas de embalaje suelen requerir la certificación de producto SABER alineada con las normas SASO. En los EAU, el Ministerio de Industria y Tecnología Avanzada (MoIAT) administra servicios de certificados de conformidad para productos regulados, y la actividad política bajo la Agenda Integrada de Gestión de Residuos 2023-2026 incluye un proyecto piloto de EPR lanzado en julio de 2025 con 26 empresas en Abu Dabi y Dubái, lo que eleva las expectativas de trazabilidad y de resultados del embalaje posconsumo.

Análisis de la cadena de valor

La cadena de valor comienza con el abastecimiento de fibra, donde muchos convertidores y fábricas de Oriente Medio y África dependen de pulpa virgen importada y papel recuperado debido a los limitados recursos forestales regionales y a sistemas de recolección desiguales. Productores integrados como Mondi y Smurfit Kappa operan tanto en la producción de papel como en la conversión, mientras que fabricantes y convertidores regionales como INDEVCO Paper Containers y Arabian Packaging Co. L.L.C. abastecen la demanda de bienes de consumo masivo, servicio alimentario e industrial mediante una combinación de cajas corrugadas, cartones y formatos especializados. El riesgo de materia prima sigue siendo estructural: la volatilidad en los precios de la fibra reciclada importada y las interrupciones marítimas vinculadas al Canal de Suez alargan los plazos de entrega y complican la planificación de abastecimiento, lo que impulsa a los actores más grandes hacia la recuperación cautiva, acuerdos de suministro a más largo plazo y flexibilidad de cartera entre calidades de testliner, medium y cartoncillo.

Las operaciones intermedias abarcan la fabricación de papel (papel para cajas y cartoncillo), el recubrimiento y la conversión (impresión, troquelado, encolado, laminación/recubrimiento) y las pruebas de cumplimiento requeridas por normas nacionales y sistemas de conformidad. La distribución posterior se realiza mediante contratos directos con marcas (alimentos, cuidado personal, restaurantes de servicio rápido, farmacéutica), distribuidores industriales y cadenas de suministro centradas en el comercio electrónico que solicitan cada vez más personalización de series cortas y ciclos de reabastecimiento más rápidos. Los cuellos de botella operativos en partes del África subsahariana, especialmente la inestabilidad energética y de agua, elevan los costos de conversión y aumentan el riesgo de desperdicio, lo que a su vez fomenta inversiones en resiliencia, como calderas de doble combustible y autogeneración, junto con la programación digital para proteger los niveles de servicio en canales vinculados a la exportación, como los corredores de productos frescos.

Panorama competitivo

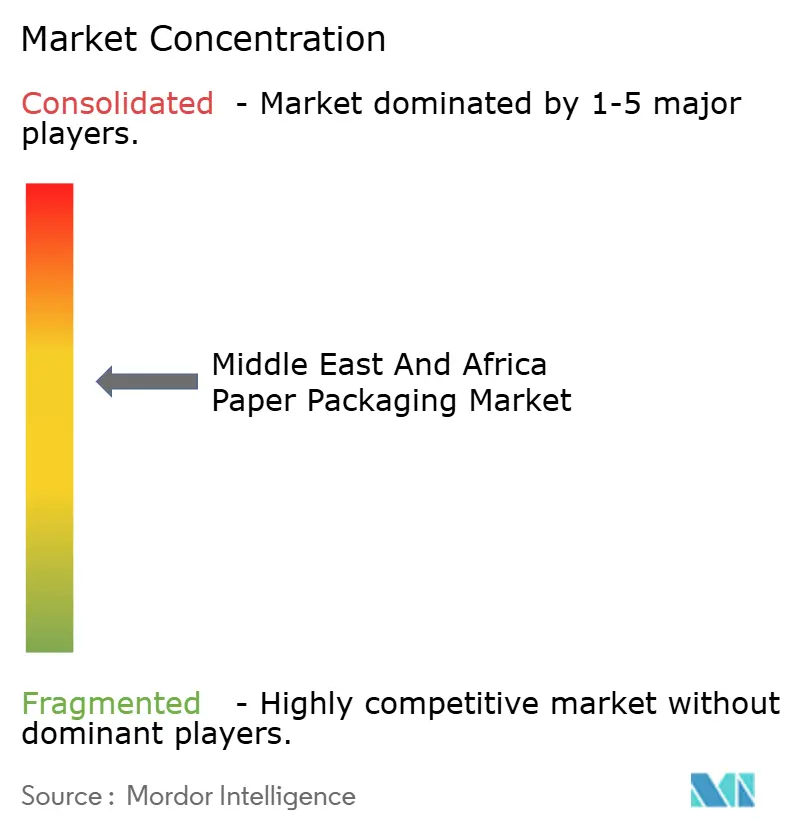

Los 10 principales proveedores representan aproximadamente el 50-60% de los ingresos regionales, lo que indica una concentración moderada. Mondi, Smurfit WestRock e International Paper integran la pulpa hasta la conversión, ofreciendo adquisición integral e informes de sostenibilidad para las cuentas de bienes de consumo masivo multinacionales. Los líderes regionales Nampak, MEPCO y UCIC defienden su territorio con ventajas de proximidad y una programación ágil de cambios de línea para atender a las marcas emergentes. Las presiones de consolidación aumentan: Smurfit WestRock apunta a EUR 400 millones en sinergias mediante la racionalización de la red, y la quinta línea de MEPCO desplaza las curvas de costos en el CCG hacia el cartón para contenedores de bajo gramaje.

Las inversiones en tecnología distinguen a los líderes: el recubrimiento de barrera contra el agua en línea, el tratamiento de aguas residuales de circuito cerrado y los conjuntos de sensores de mantenimiento predictivo elevan los márgenes operativos. La impresión digital en corrugado alcanza los 150 metros por minuto, lo que permite a los convertidores ofrecer SKU variables sin inventario de planchas, una ventaja de servicio decisiva. Los nuevos participantes se enfocan en la pulpa moldeada y las bolsas de material único, segmentos a los que los activos heredados de los incumbentes no pueden cambiar de manera económica. Las credenciales de sostenibilidad ahora se equiparan al precio en las evaluaciones de licitaciones, lo que obliga a los convertidores más pequeños a publicar datos de evaluación del ciclo de vida (ACV) y obtener fibra certificada por el FSC.

Los innovadores en productos químicos especiales y los fabricantes de equipos de prensas diluyen las fronteras tradicionales, ya que Siegwerk, Solenis y EFI se asocian directamente con los convertidores para incorporar químicas de barrera y software de flujo de trabajo. El mercado de envases de papel de Oriente Medio y África evoluciona así hacia un esquema competitivo segmentado: por un lado, los grandes operadores de cartón corrugado orientados a la escala, y por el otro, los actores de nicho de alto margen, ambos persiguiendo propuestas de valor ESG diferenciadas.

Líderes de la industria de envases de papel de Oriente Medio y África

Amcor Plc

International Paper Company

Mondi Plc

Smurfit WestRock

Tetra Laval International S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad y los proyectos de modernización en toda la región crean espacio para los convertidores que pueden asegurar fibra recuperada, ofrecer calidad constante y cumplir con los requisitos de cumplimiento en evolución. En los EAU, Star Paper Mill inauguró una planta de papel para cajas reciclado en KEZAD con una capacidad anual de 135.000 toneladas, lo que refuerza la disponibilidad local de calidades recicladas para embalaje corrugado y secundario y respalda plazos de entrega más rápidos para expedidores de bienes de consumo masivo y comercio electrónico. En Argelia, General Emballage seleccionó a ANDRITZ para suministrar una línea completa de producción de papel PrimeLine para una fábrica nueva en Naama con una capacidad anual de 350.000 toneladas, lo que señala una fabricación de papel regional a mayor escala que puede reducir la dependencia del cartón importado para las redes de conversión del norte y oeste de África.

Las medidas regulatorias también se traducen en oportunidades específicas de producto, particularmente en el servicio alimentario y el comercio minorista, donde las restricciones a los plásticos de un solo uso y las obligaciones de EPR endurecen la selección de materiales y las necesidades de reporte. Las restricciones a los plásticos de un solo uso en los EAU, vigentes desde el 1 de enero de 2026, y las regulaciones de EPR de Kenia de 2024 elevan la demanda de soluciones de papel monomaterial y reciclable, incluidos papeles con recubrimiento por dispersión y tapas y envases de alimentos a base de fibra, que funcionan bien en condiciones de grasa y humedad y a la vez se ajustan a los flujos de reciclaje locales. Existe además demanda de ofertas orientadas al servicio, como especificaciones de embalaje listas para el cumplimiento normativo, apoyo documental para sistemas de conformidad, por ejemplo requisitos alineados con SASO/SABER en Arabia Saudita, y la impresión digital localizada para la proliferación de SKU en cuidado personal y restaurantes de servicio rápido, donde los convertidores pueden diferenciarse mediante la velocidad de llegada al mercado y la trazabilidad, y no solo por el precio por tonelada.

Desarrollos recientes del sector

- Julio de 2026: Smurfit WestRock anunció una asociación con Coca-Cola centrada en el embalaje del Mundial. La iniciativa destaca cómo las campañas de marcas multinacionales pueden impulsar mayores volúmenes de embalaje secundario y promocional a base de papel y recompensar a los proveedores con redes de conversión escalables.

- Abril de 2026: Mediterrania Capital Partners firmó un acuerdo de compra de acciones para adquirir el 100% de Société Marocaine des Manufactures de Mohammedia (la sociedad tenedora de Amcor Flexibles Mohammedia) de Amcor Group. La transacción refleja una reorganización de la cartera de activos de embalaje regionales y puede reconfigurar el posicionamiento competitivo y las prioridades de inversión en las cadenas de suministro vinculadas a Marruecos.

- Septiembre de 2025: GPC Papier et Carton (Ynna Holding) anunció una inversión de modernización de 500 millones de MAD en su planta de Mohammedia, que incluye planes para aumentar la capacidad de 90.000 toneladas a 160.000 toneladas para 2030 e instalar una máquina de impresión digital Kento Hybrid. La mejora apunta a una demanda de embalaje corrugado e impreso de mayor especificación y respalda tiradas más rápidas y personalizadas para clientes de bienes de consumo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el embalaje a base de papel utilizado para empacar, proteger y transportar bienes en Oriente Medio y África. El valor del mercado se calcula como las ventas de productos de embalaje de papel entregados a los usuarios finales en toda la región.

Exclusiones de alcance: excluimos los materiales de embalaje que no son de papel (como plásticos, metal y vidrio) y los productos de papel que no se utilizan como embalaje.

Descripción general de la segmentación

- Por tipo de material

- Papel kraft

- Cartón plano

- Cartón corrugado

- Otros tipos de material

- Por tipo de producto

- Envase de papel flexible

- Envase de papel rígido

- Por formato de envase

- Envase primario

- Envase secundario

- Envase terciario / de tránsito

- Por industria de uso final

- Alimentación

- Bebidas

- Salud y productos farmacéuticos

- Cuidado personal y cosméticos

- Industrial y electrónico

- Otras industrias de uso final

- Por Oriente Medio y África

- Por Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- Por África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Por Oriente Medio

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto regional y elaborar un conjunto inicial de señales de oferta y demanda para el embalaje de papel en Oriente Medio y África. Recurrimos a fuentes públicas como UN Comtrade para los flujos comerciales de papel y cartón, indicadores del Banco Mundial y del FMI para las tendencias macro de demanda, FAOSTAT para las señales de producción de alimentos y las estadísticas industriales de la UNIDO como indicadores indirectos de la actividad manufacturera.

Para hacer que estas señales fueran útiles para el dimensionamiento del mercado, los datos se convirtieron en insumos como la dependencia de importaciones por país, la exposición a la demanda de alimentos y bebidas envasados, y la intensidad de producción general. También se revisaron informes anuales de empresas, presentaciones para inversores y prensa de reputación para comprender las ampliaciones de capacidad, los cambios en la combinación de productos y los comentarios sobre precios. Además, se utilizó de manera selectiva una suscripción de pago a datos de comercio a nivel de envío y una base de datos de patentes para verificar los flujos y detectar señales de innovación en materiales o procesos. Las fuentes mencionadas son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar la distribución entre los principales materiales y formatos de embalaje de papel, y en poner a prueba los precios y los márgenes de conversión en los principales mercados de Oriente Medio y África. Hablamos con participantes de convertidores, proveedores de papel y cartón, distribuidores y grandes compradores de embalaje en alimentos, bebidas y salud, abarcando las subregiones de Oriente Medio y África para que los supuestos reflejen las realidades locales, incluida la dependencia de importaciones y los impactos cambiarios.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 19% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 24% | |

| Actores más pequeños: 22% | Gerentes: 57% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la demanda de embalaje se reconstruye a partir de indicadores de consumo y producción a nivel de país, y luego se asigna al embalaje de papel según los patrones de adopción por uso final. En la práctica, utilizamos señales como la producción de alimentos y bebidas envasados, indicadores de fabricación farmacéutica y de cuidado personal, tendencias de importación de papel y cartón, y señales de actividad de conversión en los principales centros para llegar a un conjunto de demanda por país.

Esos totales se corroboraron luego con verificaciones selectivas de abajo hacia arriba, como el muestreo de rangos de precios por formato y material, la aplicación de la lógica habitual de peso y rendimiento para las aplicaciones de cartoncillo y corrugado, y la realización de verificaciones de canal en las principales industrias usuarias, de modo que los volúmenes y el valor progresen de manera realista. Cuando las divulgaciones de las empresas eran desiguales en la región, las brechas se resolvieron mediante referencias de pares dentro de mercados similares, seguidas de ajustes tras la retroalimentación de las entrevistas.

Para la previsión, se utilizó el análisis de escenarios de modo que el crecimiento pueda reflejar distintos resultados para las políticas de sustitución del plástico, la fabricación orientada a la exportación y los movimientos de precios impulsados por la inflación. La visión final se alineó con las expectativas más comunes de los expertos recogidas durante las entrevistas. Las variables clave que se siguen a lo largo de la previsión incluyen la dirección de los precios del papel y el cartón, los cambios en la dependencia de importaciones, el crecimiento de los alimentos envasados, la actividad de envíos de comercio electrónico y las ampliaciones de capacidad para la conversión y la producción de papel.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que los resultados se mantengan coherentes con las señales del mundo real. Comparamos los resultados del modelo con indicadores independientes, como la dirección del comercio, los cambios de capacidad reportados y las tendencias de actividad en los usos finales, y luego revisamos cualquier variación pronunciada por país o material para confirmar que fuera explicable.

Antes de la aprobación final, las cifras pasan por una revisión interna paso a paso, y se activa un seguimiento adicional cuando los datos de las entrevistas entran en conflicto con las señales documentales o cuando los supuestos de precios y combinación muestran una varianza inusual. Los informes se actualizan cada año, y se realizan actualizaciones provisionales cuando ocurre un evento material, como una expansión importante de capacidad, un cambio de política o un shock de demanda. Justo antes de la entrega, se completa una revisión final del analista para que los clientes reciban la visión más reciente disponible.

Estimación de Mordor Intelligence del mercado de embalaje de papel en Oriente Medio y África en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el embalaje de papel en Oriente Medio y África no siempre coinciden porque el alcance subyacente y la lógica de precios no son coherentes entre las fuentes, y el año de referencia también puede diferir. Las diferencias suelen provenir de qué proporción de la cadena de valor del embalaje se contabiliza, cómo se agrupan las calidades y los formatos, y cómo se maneja el momento del tipo de cambio para países con divisas volátiles.

Algunas estimaciones parecen utilizar un paraguas más amplio que puede mezclar actividad de papel y cartón adyacente más allá del embalaje, o se apoyan fuertemente en desagregaciones por calidad sin vincularlas de nuevo con las señales de demanda de uso final. En Mordor Intelligence se aplica un cómputo más acotado, en el que el valor se incluye solo cuando está vinculado a formatos de embalaje y usos finales en Oriente Medio y África, y se reconcilia con señales comerciales y de conversión para que el papel que no es de embalaje no se incorpore al total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 25,42 mil millones de USD (2025) | |

| Consultora Global A | 30,54 mil millones de USD (2025) | A menudo se presenta como ingresos por calidad (virgen frente a reciclado) con una claridad limitada sobre los límites por formato de embalaje, lo que puede elevar el total si se captan de manera indirecta usos de cartoncillo no relacionados con embalaje. |

| Editorial Comercial B | 28,63 mil millones de USD (2025) | Los valores regionales a veces se derivan de totales globales utilizando factores de asignación amplios, y las verificaciones locales a nivel de país sobre importaciones, actividad de conversión y momento de precios pueden ser más superficiales, lo que altera el valor de Oriente Medio y África. |

La dispersión en la tabla proviene principalmente de qué se contabiliza como embalaje y de cómo se construye la cifra de Oriente Medio y África a partir de señales por país. Al mantener el alcance vinculado a los formatos de embalaje y luego verificarlo con indicadores de demanda y comprobaciones de realidad ligadas al comercio, la estimación final se mantiene más fácil de rastrear y de repetir cuando se actualizan los supuestos.

Preguntas clave respondidas en el informe

¿Cuál es el valor previsto del mercado de envases de papel de Oriente Medio y África para 2031?

Se proyecta que el mercado alcance USD 35,13 mil millones en 2031 según las trayectorias de crecimiento actuales.

¿Qué tipo de material se espera que crezca más rápido hasta 2031?

Se prevé que el cartón se expanda a una CAGR del 7,32% a medida que los restaurantes de comida rápida y las marcas de cuidado personal adopten estuches plegables de bajo gramaje.

¿Por qué Sudáfrica es el país de más rápido crecimiento en el mercado regional de envases de papel?

Las regulaciones de Responsabilidad Extendida del Productor y el creciente incremento en la demanda de cartón corrugado de calidad exportación impulsan el mercado de Sudáfrica a una CAGR del 7,86%.

¿Cómo afectan los cortes de energía a los convertidores en África Subsahariana?

Las redes eléctricas poco fiables obligan a invertir en sistemas de energía diésel o híbridos, lo que incrementa los costos de energía hasta en un 18% e impacta la estabilidad de la producción.

¿Qué sector de uso final supera al sector alimentario en el crecimiento de la demanda de envases?

El cuidado personal y los cosméticos crecerán a una CAGR del 8,02% a medida que se multiplican la premiumización y los lanzamientos de marcas localizadas que aumentan los SKU de estuches.

¿Qué movimientos estratégicos están realizando las grandes empresas para asegurar la materia prima?

Los productores integrados están firmando contratos de pulpa a largo plazo, invirtiendo en plantas de reciclaje y ampliando las líneas de cartón para contenedores a fin de estabilizar el suministro de materias primas.

Última actualización de la página el: