Tamaño y Participación del Mercado de Inteligencia de Amenazas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.70% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

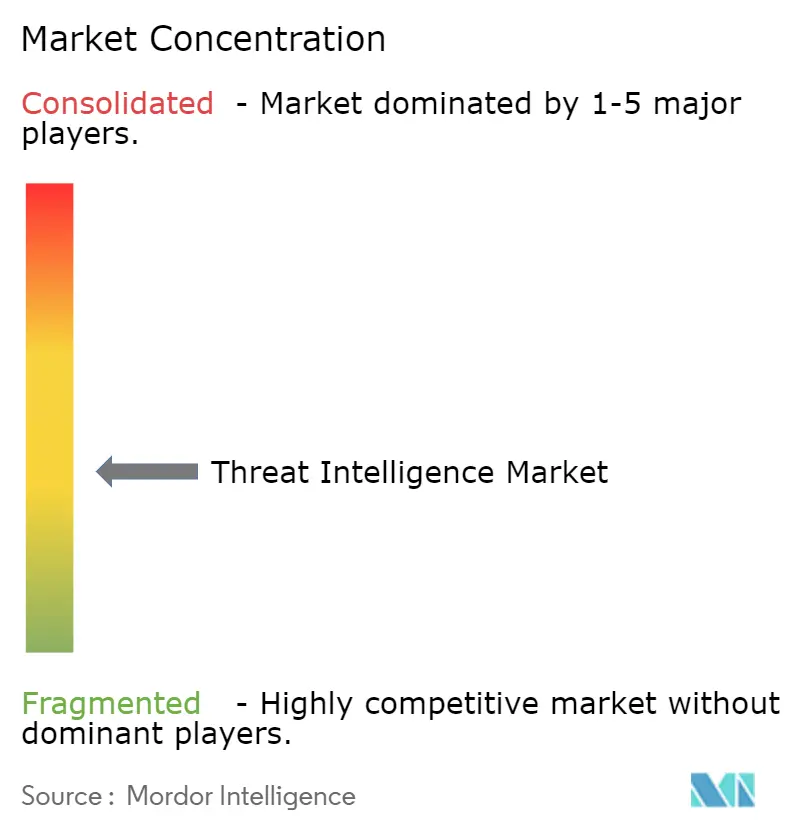

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia de Amenazas por Mordor Intelligence

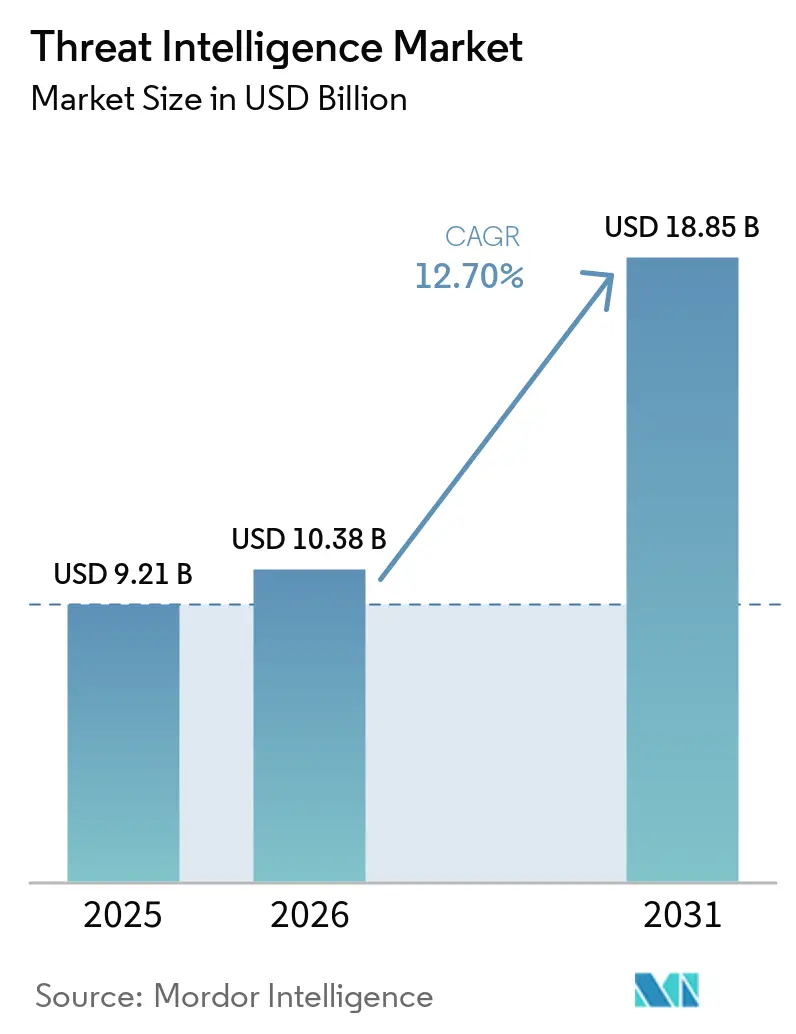

El tamaño del mercado de inteligencia de amenazas en 2026 se estima en USD 10,38 mil millones, creciendo desde el valor de 2025 de USD 9,21 mil millones con proyecciones para 2031 que muestran USD 18,85 mil millones, creciendo a una CAGR del 12,7% durante 2026-2031. La expansión de la adopción de la nube, el uso acelerado de la IA por parte de los atacantes y marcos regulatorios más estrictos como la directiva UE-NIS2 están impulsando el gasto en plataformas de inteligencia proactiva. Los líderes de seguridad están priorizando análisis enriquecidos con contexto que acortan los tiempos de respuesta y reducen los costos de las brechas, mientras que las aseguradoras e inversores ahora examinan los flujos de inteligencia en tiempo real antes de suscribir el riesgo cibernético. La consolidación entre los grandes proveedores está acelerando la amplitud de las plataformas, aunque los proveedores especializados siguen siendo relevantes donde se requiere inteligencia específica del sector. La mayor actividad de los estados-nación y la financiación de cárteles de ransomware a través de criptomonedas se espera que mantengan el entorno de amenazas volátil, sosteniendo el impulso de inversión en todos los principales sectores verticales.

Conclusiones Clave del Informe

- Por componente, las Soluciones capturaron el 55,40% de la participación del mercado de inteligencia de amenazas en 2025, mientras que los Servicios se proyecta que se expandirán a una CAGR del 14,12% hasta 2031.

- Por implementación, el despliegue local mantuvo el 54,30% del tamaño del mercado de inteligencia de amenazas en 2025; la nube está prevista para crecer a una CAGR del 16,25% durante 2026-2031.

- Por tipo de inteligencia de amenazas, la inteligencia Estratégica contribuyó con el 33,60% de los ingresos en 2025, mientras que la inteligencia Operacional registra una CAGR del 16,35% hasta 2031.

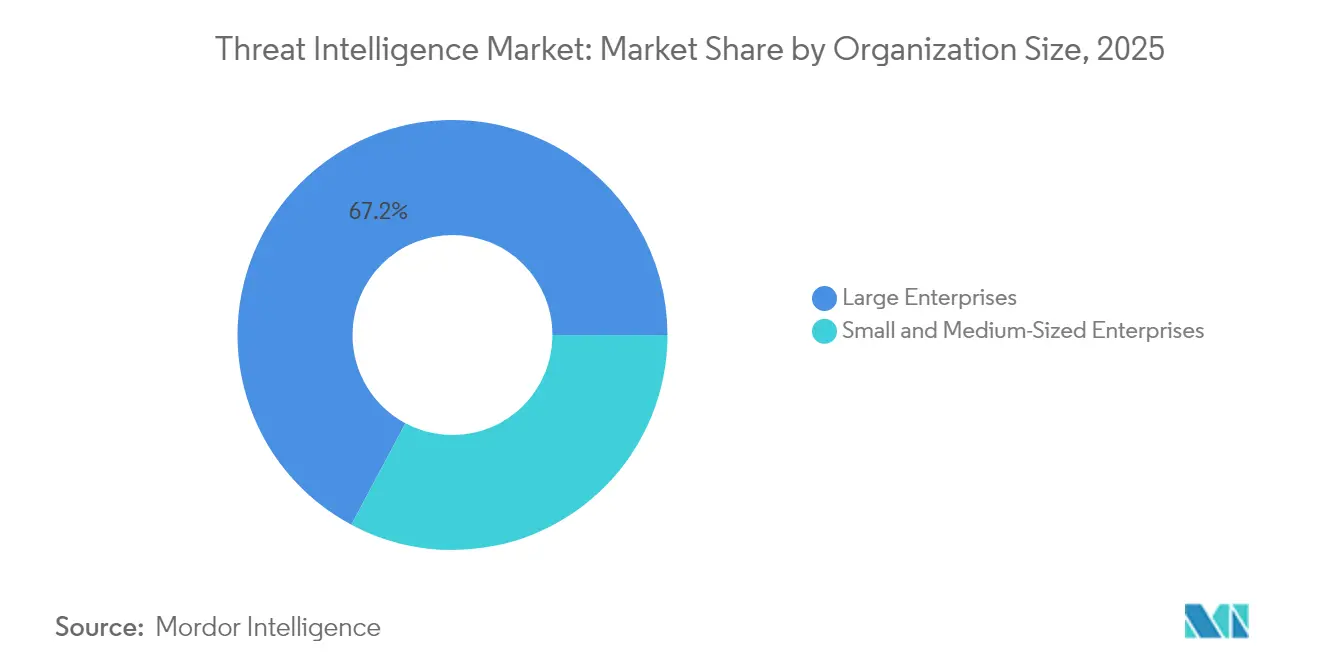

- Por tamaño de organización, las grandes empresas representaron el 67,20% del tamaño del mercado de inteligencia de amenazas en 2025; el segmento de las pymes avanza a una CAGR del 14,95%.

- Por sector de usuario final, TI y Telecomunicaciones lideró con el 20,60% de la participación del mercado de inteligencia de amenazas en 2025; BFSI es el sector vertical de más rápido crecimiento con una CAGR del 14,70%.

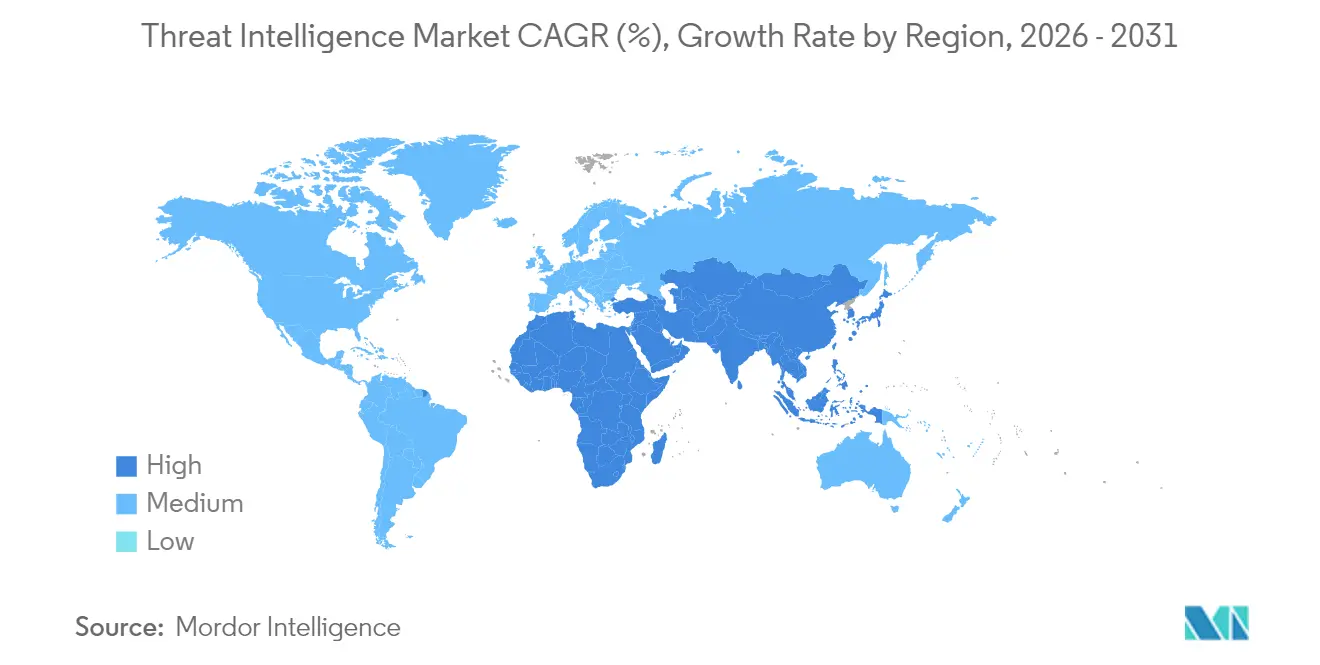

- Por geografía, América del Norte concentró el 37,50% de los ingresos globales en 2025; Oriente Medio exhibe la CAGR regional más rápida con un 15,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Inteligencia de Amenazas*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Malware polimórfico impulsado por IA dirigido a cargas de trabajo nativas de la nube | +3.5% | América del Norte con repercusión en Europa y APAC | Mediano plazo (2-4 años) |

| Gasto en cumplimiento de la UE-NIS2 por operadores de infraestructura crítica | +2.8% | Unión Europea; multinacionales globales | Corto plazo (≤2 años) |

| Implementaciones de Confianza Cero en grandes empresas de APAC | +2.2% | Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Cárteles de ransomware como servicio impulsando la demanda de monitoreo de carteras de criptomonedas | +1.9% | América del Norte y Europa | Corto plazo (≤2 años) |

| Caza de amenazas externalizada por BFSI de nivel medio en América del Sur | +1.5% | Brasil, Argentina, Chile | Mediano plazo (2-4 años) |

| Descuentos en primas de ciberseguros vinculados a flujos de inteligencia en tiempo real en el sector energético de Oriente Medio | +1.0% | Emiratos Árabes Unidos, Arabia Saudita | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Malware Polimórfico Impulsado por IA Dirigido a Cargas de Trabajo Nativas de la Nube

El malware polimórfico generado por IA puede reescribir su código sobre la marcha, neutralizando las herramientas de firmas tradicionales y obligando a los defensores a depender de análisis de comportamiento. La investigación de IBM muestra que dicho malware ahora negocia rescates sin contacto humano y cambia de tácticas según la configuración de la nube, complicando la respuesta a incidentes.[1]Matthew Kosinski, "Cómo combatir el malware de IA," ibm.com El Departamento de Justicia de los Estados Unidos desmanteló recientemente una red que robó USD 263 millones en criptomonedas mediante exploits habilitados por IA, subrayando el riesgo financiero.[2]Departamento de Justicia de los Estados Unidos, "Conspiración de robo de criptomonedas," trmlabs.com Las empresas norteamericanas están aumentando el presupuesto para la detección mediante aprendizaje automático, haciendo que el mercado de inteligencia de amenazas sea esencial para la protección de cargas de trabajo en la nube.

Gasto en Cumplimiento de la UE-NIS2 por Operadores de Infraestructura Crítica

Con vigencia desde octubre de 2024, la directiva NIS2 somete a aproximadamente 300.000 entidades europeas a evaluaciones de riesgo obligatorias, notificación de incidentes y escrutinio de la cadena de suministro.[3]Skadden Arps, "Implicaciones de la Directiva UE NIS2," skadden.com Las sanciones pueden alcanzar los EUR 10 millones o el 2% de la facturación global, lo que impulsa a los consejos de administración a priorizar la inteligencia en tiempo real. Las multinacionales fuera del bloque también deben cumplir cuando atienden a clientes de la UE, ampliando la oportunidad para los proveedores que ofrecen flujos de inteligencia listos para auditoría.

Implementaciones de Confianza Cero en Grandes Empresas de APAC

En APAC, en 2024, el 97% de las empresas han iniciado proyectos de Confianza Cero, frente al 16% en 2019. La inteligencia de amenazas enriquece estos marcos añadiendo contexto sobre adversarios a cada decisión de acceso. A pesar del progreso, solo el 2% de las empresas ha alcanzado un estado maduro de Confianza Cero, por lo que la demanda de soluciones habilitadas para inteligencia llave en mano sigue siendo elevada.[4]Xiou Ann Lim, "25 sobre 2025: Predicciones de Seguridad en APAC," csoonline.com

Cárteles de Ransomware como Servicio Impulsando la Demanda de Monitoreo de Carteras de Criptomonedas

Los grupos de Ransomware como Servicio recaudaron USD 459,8 millones en pagos en 2024, blanqueando los ingresos a través de rutas de criptomonedas ofuscadas. Los exchanges y los bancos ahora invierten en inteligencia con conciencia de blockchain que detecta carteras de rescate de forma temprana para evitar violaciones de sanciones, expandiendo aún más el mercado de inteligencia de amenazas.

Análisis del Impacto de las Restricciones del Mercado de Inteligencia de Amenazas*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de interoperabilidad STIX/TAXII en centros de operaciones de seguridad heredados | -1.2% | Centros de operaciones de seguridad maduros a nivel global | Mediano plazo (2-4 años) |

| Escalada de costos de suscripción para datos de inteligencia procesables | -0.8% | Pymes en todo el mundo | Corto plazo (≤2 años) |

| Barreras de soberanía de datos en la Ley de Seguridad de Ciberseguridad de China y la Ley de Protección de Datos Personales Digitales de India | -0.6% | China, India | Largo plazo (≥4 años) |

| Fatiga de analistas y sobrecarga de alertas | -0.5% | Regiones con escasez de talento | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Interoperabilidad STIX/TAXII en Centros de Operaciones de Seguridad Heredados

Aunque STIX y TAXII se convirtieron en estándares OASIS en 2021, muchas plataformas heredadas aún procesan formatos propietarios, lo que impide el intercambio fluido de datos. Un estudio exploratorio identificó la complejidad de integración y la notación inconsistente como los principales obstáculos. Como resultado, las organizaciones retrasan las actualizaciones de plataformas, frenando el gasto a corto plazo.

Escalada de Costos de Suscripción para Datos de Inteligencia Procesables

Los flujos avanzados que combinan aprendizaje automático y validación de analistas ahora exigen precios premium. Los líderes de seguridad temen que las estrategias de múltiples flujos puedan superar el crecimiento presupuestario, especialmente en las pequeñas y medianas empresas. Los proveedores están experimentando con acceso por niveles, aunque las preocupaciones sobre la relación costo-valor probablemente moderarán la adopción entre los compradores con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Inteligencia de Amenazas

Por Componente:

Las Soluciones Dominan Mientras los Servicios se AceleranLas Soluciones generaron el 55,40% de los ingresos globales en 2025, otorgando a las plataformas una posición dominante en el mercado de inteligencia de amenazas. Microsoft Defender Threat Intelligence por sí solo procesa 78 billones de señales por día, destacando las ventajas de escala. Esta dominancia subraya por qué se espera que el tamaño del mercado de inteligencia de amenazas vinculado a las plataformas siga aumentando hasta 2031. Los principales proveedores incorporan IA para análisis de comportamiento, aliviando la carga de trabajo de los analistas y mejorando la fidelidad de la detección.

Los servicios gestionados y profesionales están superando el crecimiento de los productos con una CAGR del 14,12%, lo que refleja la escasez de talento y la creciente complejidad. Las encuestas de SANS muestran que muchas empresas externalizan las tareas de caza de amenazas para cerrar las brechas de habilidades. Las asociaciones que integran formación en torno a los despliegues permiten a los compradores obtener valor más rápidamente, impulsando la adopción de servicios, especialmente en el segmento de mercado medio de la industria de inteligencia de amenazas.

Por Implementación:

La Adopción de la Nube Acelera la Transformación de la SeguridadLos despliegues locales mantuvieron el 54,30% del gasto en 2025, ya que los sectores fuertemente regulados prefieren la residencia local de datos. Aun así, las plataformas alojadas en la nube son las de mayor crecimiento con una CAGR del 16,25%, lo que señala confianza en el endurecimiento de los proveedores y las expansiones de FedRAMP, como Microsoft Defender Threat Intelligence obteniendo la certificación de nivel Alto. Los observadores del segmento prevén que el tamaño del mercado de inteligencia de amenazas para entregas en la nube superará los totales locales hacia el final del período de pronóstico.

Los enfoques híbridos combinan sensores heredados con análisis de software como servicio, atrayendo a organizaciones que modernizan a su propio ritmo. Los reguladores financieros ahora publican esquemas para la adopción segura de la nube que mencionan específicamente la integración continua de inteligencia, acelerando el impulso.

Por Tipo de Inteligencia de Amenazas:

La Inteligencia Estratégica Impulsa la Toma de DecisionesLa inteligencia Estratégica mantuvo una participación del 33,60% en 2025, ya que los consejos de administración dependen del contexto geopolítico y la motivación de los adversarios para orientar los presupuestos de riesgo. Documentos como el Panorama de Amenazas de ENISA ofrecen a los ejecutivos una visión de alto nivel de las campañas que dan forma al mercado de inteligencia de amenazas. Los flujos Operacionales están creciendo a una CAGR del 16,35% porque los centros de operaciones de seguridad necesitan mapeo casi en tiempo real entre los Indicadores de Compromiso y los incidentes activos, lo que hace que el tamaño del mercado de inteligencia de amenazas vinculado a los flujos de trabajo de los centros de operaciones de seguridad crezca de forma pronunciada.

Los flujos tácticos y técnicos siguen siendo vitales para la creación de firmas y la ingeniería inversa de malware. Los proveedores combinan estas perspectivas en espacios de trabajo unificados, permitiendo una transición más rápida desde un único artefacto hasta el contexto estratégico, una característica presentada en Microsoft Security Copilot.

Por Tamaño de Organización:

Las Grandes Empresas Lideran, las Pymes Ganan ImpulsoLas grandes empresas capturaron el 67,20% del gasto de 2025, impulsadas por amplias superficies de ataque y mandatos de cumplimiento. Microsoft rastrea más de 1.500 grupos de amenazas únicos, lo que ilustra el aluvión que enfrentan las redes de empresas Fortune. Sin embargo, las pymes avanzan a una CAGR del 14,95% porque la entrega en la nube y los niveles freemium reducen las barreras de entrada, incorporándolas al mercado de inteligencia de amenazas.

Los proveedores de servicios integran inteligencia curada en las ofertas gestionadas, permitiendo a las empresas más pequeñas participar sin contratar analistas dedicados. La Edición Estándar de Microsoft Defender Threat Intelligence amplía el acceso a perfiles, un ejemplo de la democratización en curso.

Por Industria de Usuario Final:

TI y Telecomunicaciones Lidera, BFSI se AceleraTI y Telecomunicaciones mantuvo el 20,60% de los ingresos en 2025, reflejando su exposición a brechas en la cadena de suministro y ataques de denegación de servicio distribuido. El monitoreo continuo de los activos del núcleo y el borde de las redes 5G mantiene el gasto elevado, sosteniendo el mercado general de inteligencia de amenazas. BFSI avanza a una CAGR del 14,70% a medida que los reguladores obligan a integrar la inteligencia de amenazas en los análisis de fraude y la puntuación de riesgos. El Informe de Amenazas Digitales BFSI de India 2025 describe el ransomware y las brechas de terceros como las principales exposiciones, impulsando nuevas inversiones.

La atención médica, la energía, el gobierno y la manufactura también están ampliando sus programas. Para las empresas de servicios públicos de Oriente Medio, los descuentos en primas de seguros ahora dependen de la adopción de flujos de inteligencia en tiempo real, estrechando los vínculos entre la continuidad operacional y la calidad de la inteligencia.

Análisis Geográfico

Mercado de Inteligencia de Amenazas en América del Norte

América del Norte concentró el 37,50% de los ingresos de 2025 gracias a la madurez en la adopción de la nube, el intercambio de información público-privado conjunto y la sólida presencia de proveedores. Los legisladores continúan perfeccionando las leyes de divulgación, mientras que los organismos federales patrocinan plataformas de intercambio de datos en tiempo real que refuerzan el mercado de inteligencia de amenazas. El malware habilitado con IA dirigido a cargas de trabajo en la nube sigue siendo la principal preocupación regional, lo que mantiene el gasto en plataformas en niveles elevados.

Mercado de Inteligencia de Amenazas en Europa

Las perspectivas de Europa mejoran bajo la NIS2, que amplía la cobertura obligatoria de 20.000 a 300.000 entidades, lo que incrementa considerablemente el mercado de inteligencia de amenazas direccionable. Legislación complementaria como la Ley de Resiliencia Cibernética impulsa aún más la demanda de contexto continuo de vulnerabilidades en las cadenas de suministro. Los proveedores que integran informes listos para auditoría con datos de amenazas multilingües están bien posicionados.

Mercado de Inteligencia de Amenazas en el CCG

Oriente Medio registra la CAGR más alta, del 15,35%, hasta 2031. Los organismos nacionales de los Emiratos Árabes Unidos y Arabia Saudita invierten en centros de fusión sectoriales, mientras que las grandes empresas energéticas reciben descuentos en ciberseguros vinculados a fuentes de datos en tiempo real. El aumento de la tensión geopolítica en la región eleva el valor estratégico del mercado de inteligencia de amenazas tanto para el sector público como para el privado.

Mercado de Inteligencia de Amenazas en Asia-Pacífico

Asia-Pacífico experimenta un aumento de dos dígitos en los ataques, especialmente en Indonesia, donde los incidentes semanales superan los 3.300. La rápida digitalización, combinada con diversas normativas de soberanía de datos, genera una demanda fragmentada. Japón, Corea del Sur y Australia lideran los proyectos piloto de Confianza Cero que integran inteligencia en tiempo real en las decisiones de acceso, mientras que las leyes de localización de datos de China e India crean preferencias por nodos de nube en el país.

Mercado de Inteligencia de Amenazas en América del Sur

La adopción en América del Sur se ve impulsada por las empresas medianas del sector BFSI que externalizan la búsqueda de amenazas para superar la escasez de talento especializado, lo que contribuye a los ingresos globales aunque desde una base más reducida.

Panorama Competitivo

La concentración del mercado se intensificó en 2024 en medio de 362 adquisiciones en ciberseguridad que combinaron activos avanzados de detección, respuesta e inteligencia en carteras más amplias. La compra de Recorded Future por parte de Mastercard por USD 2,65 mil millones y el inminente acuerdo de Google por USD 32 mil millones para adquirir Wiz son ejemplos típicos de movimientos para integrar la inteligencia de amenazas en pilas de seguridad de múltiples dominios.

La capacidad de IA es el principal diferenciador. Microsoft Security Copilot analiza 78 billones de señales diarias para enriquecer los flujos de trabajo de investigación, mientras que Charlotte AI de CrowdStrike automatiza los manuales de respuesta. Fortinet integra FortiAI en toda su estructura, unificando el contexto de red y de endpoints. Los proveedores independientes ahora se especializan en áreas de nicho como la telemetría de firmware o el rastreo de activos criptográficos para seguir siendo competitivos.

Los estándares abiertos presionan a los proveedores con esquemas propietarios. Los compradores valoran las plataformas que ingieren STIX/TAXII sin una personalización exhaustiva. Los proveedores que ofrecen interoperabilidad más enriquecimiento específico del sector están ganando preferencia a medida que las organizaciones amplían la cobertura más allá de los activos de TI tradicionales hacia la tecnología operacional y el Internet de las Cosas.

Líderes de la Industria de Inteligencia de Amenazas

Dell Inc.

IBM Corporation

Anomali, Inc.

Fortinet, Inc.

CrowdStrike, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Inteligencia de Amenazas

- IBM Corporation

- Cisco Systems Inc.

- Dell Technologies Inc.

- CrowdStrike Holdings Inc.

- Check Point Software Technologies Ltd.

- Trend Micro Incorporated

- Palo Alto Networks Inc.

- Fortinet Inc.

- Rapid7 Inc.

- Secureworks Inc.

- FireEye - Trellix

- Recorded Future Inc.

- Anomali Inc.

- LookingGlass Cyber Solutions Inc.

- LogRhythm Inc.

- McAfee LLC

- Broadcom Inc. (Symantec)

- Juniper Networks Inc.

- F-Secure Corporation

- SentinelOne Inc.

- Microsoft Corp. (Defender Threat Intelligence)

Leer el análisis de las empresas del Mercado de Inteligencia de Amenazas

Desarrollos recientes de la industria en el Mercado de Inteligencia de Amenazas

- Mayo 2025: Check Point acordó adquirir Veriti Cybersecurity para añadir gestión automatizada de exposición a su suite Infinity.

- Mayo 2025: Fortinet amplió su línea de Firewall de Malla Híbrida con la serie FortiGate 700G lista para IA.

- Abril 2025: Palo Alto Networks reveló planes para adquirir Protect AI por hasta USD 700 millones para fortalecer la gobernanza de IA.

- Abril 2025: CrowdStrike lanzó Charlotte AI Agentic Response and Workflows en RSAC 2025.

- Abril 2025: Rapid7 introdujo Intelligence Hub dentro de su Plataforma Command, ofreciendo información curada.

- Abril 2025: Binarly lanzó Transparency Platform v3.0 con puntuaciones de riesgo con conciencia de explotación.

- Abril 2025: CyberRisk Alliance adquirió Execweb para profundizar las capacidades de participación de los directores de seguridad de la información.

- Abril 2025: Bitsight lanzó Pulse, consolidando la inteligencia de fuentes abiertas y de la web oscura en canales personalizados.

Alcance del Informe Global del Mercado de Inteligencia de Amenazas

La inteligencia de amenazas recopila y evalúa información relevante para proteger a una organización de amenazas internas y externas, y analiza dicha información para detectar engaños con el fin de obtener inteligencia precisa y relevante.

El mercado de inteligencia de amenazas está segmentado por tipo (soluciones y servicios), implementación (local y nube), usuario final (banca, servicios financieros y seguros (BFSI), TI y telecomunicaciones, comercio minorista, manufactura, atención médica) y geografía (América del Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemania, Francia, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Resto de Asia-Pacífico), América Latina (México, Brasil, Resto de América Latina), Oriente Medio y África (Emiratos Árabes Unidos, Sudáfrica, Resto de Oriente Medio y África)). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Soluciones | Plataformas de Inteligencia de Amenazas |

| Flujos de Gestión de Información y Eventos de Seguridad (SIEM) | |

| Herramientas de Caza de Amenazas y Análisis | |

| Servicios | Servicios Gestionados y Externalizados |

| Servicios Profesionales y de Consultoría | |

| Formación y Soporte |

| Local |

| Nube |

| Híbrido |

| Estratégica |

| Táctica |

| Operacional |

| Técnica |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Atención Médica y Ciencias de la Vida |

| Gobierno y Defensa |

| Energía y Servicios Públicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Componente | Soluciones | Plataformas de Inteligencia de Amenazas |

| Flujos de Gestión de Información y Eventos de Seguridad (SIEM) | ||

| Herramientas de Caza de Amenazas y Análisis | ||

| Servicios | Servicios Gestionados y Externalizados | |

| Servicios Profesionales y de Consultoría | ||

| Formación y Soporte | ||

| Por Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Tipo de Inteligencia de Amenazas | Estratégica | |

| Táctica | ||

| Operacional | ||

| Técnica | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | BFSI | |

| TI y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura | ||

| Atención Médica y Ciencias de la Vida | ||

| Gobierno y Defensa | ||

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de inteligencia de amenazas?

El mercado de inteligencia de amenazas tiene un valor de USD 10,38 mil millones en 2026 y se proyecta que alcance USD 18,85 mil millones en 2031.

¿Qué región lidera la demanda global de soluciones de inteligencia de amenazas?

América del Norte tiene la mayor participación regional con el 37,50% de los ingresos de 2025, respaldada por la avanzada adopción de la nube y las alianzas de intercambio de información público-privadas.

¿Por qué los servicios crecen más rápido que los productos en este espacio?

La escasez de habilidades y la creciente complejidad de los ataques impulsan a las organizaciones a externalizar la caza de amenazas y el análisis, lo que resulta en una CAGR del 14,12% para el segmento de Servicios.

¿Cómo impacta la UE-NIS2 en el gasto corporativo?

Con multas de hasta EUR 10 millones o el 2% de la facturación global, la directiva obliga a aproximadamente 300.000 entidades a invertir en inteligencia en tiempo real para el cumplimiento normativo y la resiliencia.

¿Qué tecnologías diferencian a los principales proveedores?

La IA integrada que automatiza la detección y la respuesta, la interoperabilidad abierta STIX/TAXII y la visibilidad integrada de la nube al borde de la red son los principales diferenciadores entre los líderes del mercado.

¿Qué sector vertical muestra la tasa de crecimiento más rápida?

Se prevé que el sector BFSI se expanda a una CAGR del 14,70% hasta 2031, a medida que las instituciones financieras refuerzan sus defensas contra el ransomware y el fraude en pagos digitales.

Última actualización de la página el: