Tamaño y cuota del mercado de MNO de telecomunicaciones de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

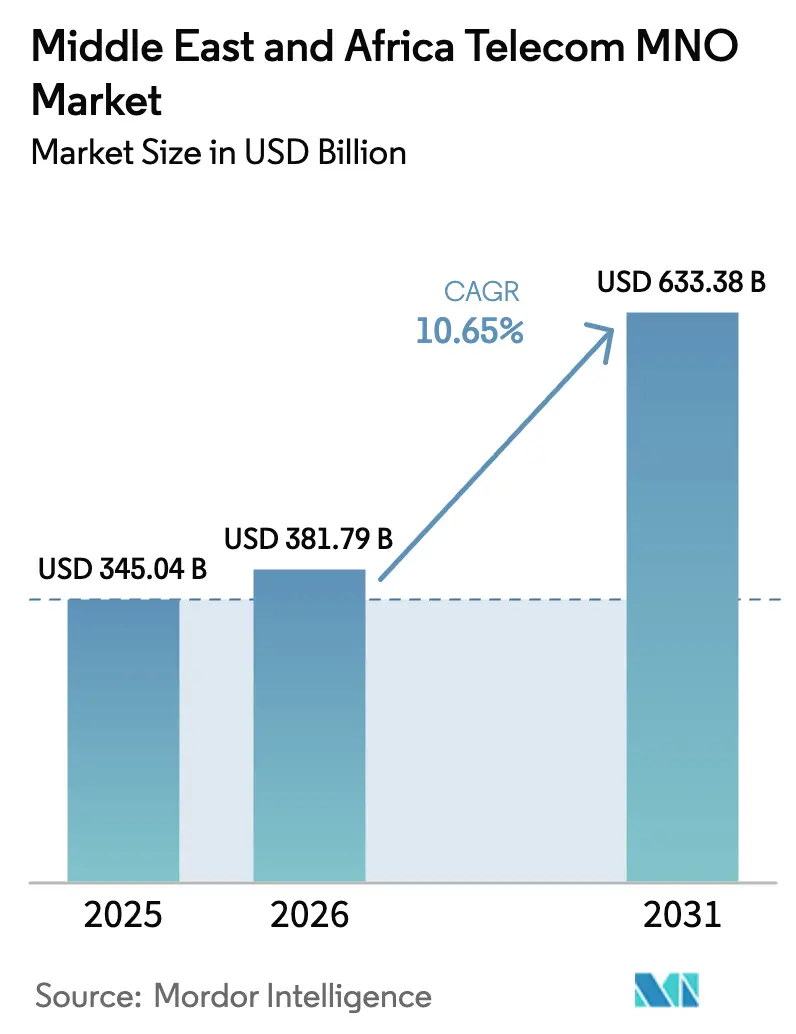

| Tamaño del mercado en el año base (2025) | 345.04 Mil millones de dólares |

| Tamaño del Mercado (2026) | 381.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 633.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.65% CAGR |

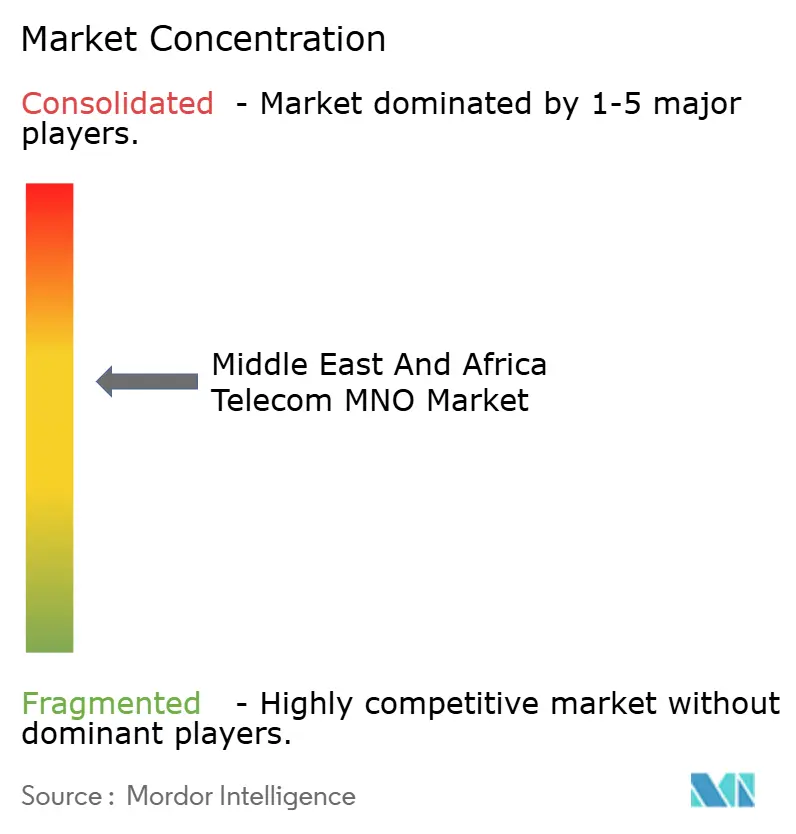

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de MNO de telecomunicaciones de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de MNO de telecomunicaciones de Oriente Medio y África en 2026 se estima en 381.790 millones de USD, creciendo desde el valor de 2025 de 345.040 millones de USD, con proyecciones para 2031 que muestran 633.380 millones de USD, creciendo a una CAGR del 10,65% durante 2026-2031.

Los rápidos despliegues de 5G, la expansión de la fibra de retorno y el creciente índice de penetración de los teléfonos inteligentes se combinan para mantener a la región en una trayectoria de crecimiento estructuralmente elevado. La intensidad inversora se mantiene alta: Egipto pagó 150 millones de USD por su primera licencia de 5G, mientras que Arabia Saudí impulsó el Acceso Inalámbrico Fijo (FWA) mediante 5G hasta el 78% de cobertura poblacional en 2025. Marruecos comprometió 475 millones de USD para alcanzar el 25% de cobertura de 5G para finales de 2025, lo que subraya el amplio enfoque político en el acceso de próxima generación. La presión competitiva del servicio de banda ancha vía satélite en órbita baja terrestre (LEO) y los riesgos geopolíticos en torno al corredor de cables del Mar Rojo atemperan el sentimiento, pero quedan compensados por la digitalización empresarial y las ganancias en el ingreso medio por usuario (ARPU) impulsadas por el dinero móvil.

Conclusiones clave del informe

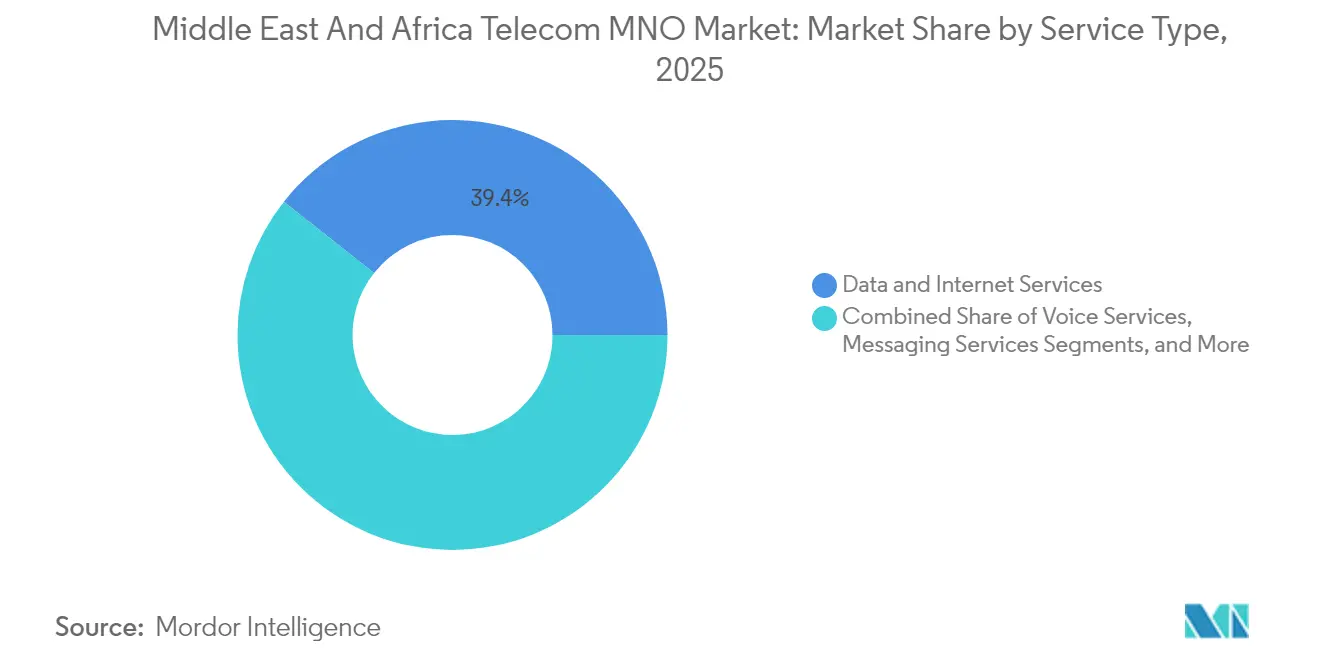

- Por tipo de servicio, los servicios de datos e internet representaron el 39,35% de la cuota del mercado de MNO de telecomunicaciones de Oriente Medio y África en 2025; se prevé que los servicios de IoT y M2M se expandan a una CAGR del 10,74% entre 2026 y 2031, el crecimiento más rápido entre las categorías de servicio.

- Por usuario final, las conexiones de consumidores aportaron el 72,95% de los ingresos en 2025, mientras que las suscripciones empresariales están preparadas para alcanzar una CAGR del 11,05% hasta 2031.

- Por geografía, Oriente Medio registró una cuota de ingresos del 52,10% en 2025; África avanza a una CAGR del 10,70% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de MNO de telecomunicaciones de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge del tráfico de datos móviles centrado en vídeo | +2.8% | Ciudades del Golfo, El Cairo, Johannesburgo | Corto plazo (≤ 2 años) |

| Subastas de espectro favorables para 4G/5G | +2.1% | Arabia Saudí, EAU, Norte de África | Mediano plazo (2-4 años) |

| Adopción empresarial de IoT/M2M | +1.9% | EAU, Sudáfrica, Nigeria | Mediano plazo (2-4 años) |

| Adopción de teléfonos inteligentes liderada por jóvenes | +1.7% | Nigeria, Kenia, Tanzania | Largo plazo (≥ 4 años) |

| Uso transfronterizo de dinero móvil | +1.4% | Corredor Kenia-Golfo, África Occidental | Mediano plazo (2-4 años) |

| 5G privado para megaproyectos | +1.3% | EAU, gigaciudades saudíes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento explosivo del tráfico de datos móviles procedente de aplicaciones centradas en vídeo

El consumo de vídeo está remodelando la arquitectura de ingresos de los operadores a medida que los usuarios se desplazan de la voz y los SMS a la transmisión en alta definición. Los ingresos por SMS en el Golfo cayeron de 4.300 millones de USD en 2013 a una proyección de 3.200 millones de USD en 2018, mientras que los volúmenes de datos móviles aumentaron un 180% en el mismo período [1]Ben Flanagan, "RIP, SMS? La mensajería de texto está en declive en Oriente Medio," Alarabiya.net. Los operadores responden densificando las pequeñas celdas de 5G; se proyecta que el mercado de pequeñas celdas de MENA alcance los 412,54 millones de USD para 2030, con una CAGR del 40,9% [2]ABN Newswire, "Se espera que el mercado de redes de pequeñas celdas 5G de MENA experimente un crecimiento considerable en 2030," Abnnewswire.net. Las suscripciones de FWA, con un precio de aproximadamente 70 USD al mes, monetizan el tráfico de transmisión en el hogar sin necesidad de nuevas instalaciones de fibra. Los planificadores de redes ahora sopesan el costo de las actualizaciones de MIMO masivo frente a la creciente disposición de los usuarios premium a pagar por paquetes de gigabit. En el África Subsahariana, se prevé que el uso mensual de datos se triplique hasta alcanzar los 14 GB por usuario para 2030, lo que exige inversiones paralelas tanto en espectro como en infraestructura de retorno.

Despliegues acelerados de 4G y 5G habilitados por subastas de espectro favorables

Los reguladores del Golfo y el Norte de África ahora priorizan los objetivos de cobertura sobre los ingresos extraordinarios por subastas. Las Perspectivas de Espectro 2025-2027 de Arabia Saudí reservan nuevas bandas para redes no terrestres y FWA mediante licencias simplificadas, reduciendo el tiempo de comercialización para los operadores. El borrador del Plan Nacional de Frecuencias de Radio 2025 de Sudáfrica reserva igualmente espectro dedicado para redes privadas que fomenta el 5G industrial [3]Lexi Parvin, "Sudáfrica: ICASA publica el borrador del Plan Nacional de Frecuencias de Radio 2025," Globalvalidity.com. Los EAU ya operan 7.000 sitios de 5G, con una política que apunta a 500 redes privadas en campus para 2025. Los apagones simultáneos de 2G/3G en Baréin, Jordania, Kuwait y Arabia Saudí liberan espectro de banda baja para el 5G, lo que mejora aún más la eficiencia espectral. El resultado colectivo es una cobertura de banda ancha rural más rápida y un menor costo de entrega por bit, cruciales para sostener el conjunto de beneficios del mercado de MNO de telecomunicaciones de Oriente Medio y África.

La digitalización empresarial impulsando la demanda de conectividad de IoT/M2M

Los actores industriales demandan latencia determinista y soberanía de datos en el sitio, impulsando la inversión en LTE/5G privado que superará los 6.000 millones de USD para 2027, con el 60% destinado a núcleos de 5G autónomos. e& construyó lo que denomina la red 5G privada más grande del mundo para ADNOC, validando el caso de negocio para la conectividad industrial de alto volumen y baja latencia. Verticales como la minería, el petróleo y el gas, y los servicios públicos dependen de la segmentación de red para separar el tráfico de misión crítica. El auge de las plataformas de Red como Servicio reduce los umbrales de inversión de capital, permitiendo a las medianas empresas y a las autoridades de ciudades inteligentes solicitar conectividad de pago por uso. A medida que estos casos de uso escalan, las activaciones de SIM de IoT se acumulan directamente en el mercado de MNO de telecomunicaciones de Oriente Medio y África.

Adopción de teléfonos inteligentes impulsada por jóvenes en el África Subsahariana

La mediana de edad de África de 19,7 años respalda una larga trayectoria para la primera propiedad de teléfonos inteligentes. Los dispositivos en uso crecerán de 540 millones en 2024 a 890 millones para 2030, y el promedio de datos mensuales por usuario se triplicará hasta 14 GB. La infraestructura de retorno sigue siendo el principal cuello de botella: 584 millones de personas ya viven al alcance de nodos de fibra, pero muchos estados sin litoral todavía carecen de rutas de enlace intermedio asequibles. Los gobiernos que simplifican los derechos de paso y los aranceles de importación, como Côte d'Ivoire, son recompensados con velocidades medianas de 4G de 23,8 Mbps que estimulan una mayor adopción de dispositivos [4]Karim Yaici, "El apoyo gubernamental y regulatorio es clave para mejorar el rendimiento de 4G en África," Ookla.com. Los grupos de jóvenes también adoptan las billeteras móviles, profundizando la relevancia del operador en el comercio diario y elevando el ARPU combinado.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Competencia de precios más registro de SIM | −1.8% | Ghana, Kenia, Sudáfrica | Corto plazo (≤ 2 años) |

| Inestabilidad geopolítica | −1.2% | Corredor del Mar Rojo, Sahel, Gaza | Mediano plazo (2-4 años) |

| Sustitución por satélite LEO | −0.9% | Nigeria rural, Omán remoto | Largo plazo (≥ 4 años) |

| Infraestructura de retorno de fibra limitada | −0.7% | Chad, República Centroafricana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia agresiva de precios y registro de SIM que limita el ARPU

El registro biométrico obligatorio de SIM eleva los costos de cumplimiento incluso cuando los nuevos entrantes desencadenan guerras de precios en mercados como Kenia y Ghana. La inflación añade una segunda presión al erosionar la capacidad de gasto del consumidor, mientras los reguladores limitan los incrementos tarifarios para proteger a los hogares. Los operadores responden con paquetes de contenido y aplicaciones de fidelización, pero la ejecución es desigual en entornos regulatorios fragmentados, lo que limita la monetización en el mercado de MNO de telecomunicaciones de Oriente Medio y África.

La inestabilidad geopolítica retrasa la inversión en infraestructura

El corte del cable del Mar Rojo en febrero de 2024 interrumpió la conectividad de más de 100 millones de usuarios y obligó a redirigir el tráfico, poniendo de manifiesto la vulnerabilidad de una región que gestiona hasta el 17% de los flujos de internet del mundo. Los proyectos de alta intensidad de capital, como las nuevas estaciones de aterrizaje, enfrentan retrasos en la financiación cuando el riesgo de conflicto aumenta, ralentizando la expansión de la cobertura en Yemen, Sudán y Etiopía. Para mitigar los puntos únicos de fallo, los inversores ahora insisten en diseños de doble vía y en la localización de equipos clave, medidas que añaden costos y amplían los plazos de construcción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: Los servicios de datos consolidan el liderazgo en ingresos

Los planes de datos e internet representaron el 39,35% de los ingresos de 2025, convirtiéndolos en el mayor contribuyente individual al mercado de MNO de telecomunicaciones de Oriente Medio y África. IoT/M2M es el segmento destacado, expandiéndose a una CAGR del 10,74% en el tamaño del mercado de MNO de telecomunicaciones de Oriente Medio y África para 2031. La voz y la mensajería juntas caerán por debajo del 25% a medida que las plataformas de OTT canibalicen el uso. Los operadores responden aplicando tarifa cero a los servicios de vídeo y agrupando la televisión de pago para mantener la fidelización. Los nodos de computación en el borde y la monetización de API emergen como flujos de ingresos adyacentes que complementan los planes de datos.

A lo largo del horizonte de previsión, los modelos de Aplicaciones como Servicio se apoyarán en núcleos autónomos de 5G, abriendo casos de uso de baja latencia en juegos y telemedicina. El tráfico de itinerancia y mayorista, antes cíclico, se estabiliza a medida que los flujos comerciales intra-africanos se amplían. Los precios medios de los datos continuarán su tendencia descendente, pero seguirán compensados por una fuerte elasticidad del volumen, sustentando la expansión del tamaño del mercado de MNO de telecomunicaciones de Oriente Medio y África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: La aceleración empresarial erosiona el dominio del consumidor

Los consumidores aún generaron el 72,95% de los ingresos de 2025, pero su cuota disminuirá para 2031 a medida que las empresas intensifiquen las redes dedicadas. Se proyecta que el segmento empresarial del tamaño del mercado de MNO de telecomunicaciones de Oriente Medio y África alcance una CAGR del 11,05% para 2031. La manufactura, el petróleo y el gas, y la logística impulsan la demanda de conectividad de baja latencia y cobertura interior profunda. Las pruebas de concepto de 5G privado en los gigaproyectos saudíes y las minas sudafricanas validan la disposición a pagar primas de 2-2,5 veces el ARPU del consumidor.

En paralelo, el crecimiento del consumidor está impulsado por la asequibilidad de los teléfonos inteligentes. Los dispositivos por debajo de 60 USD ahora admiten 4G, ampliando la base direccionable. La interoperabilidad del dinero móvil, activa en 28 mercados africanos, ha elevado el gasto medio por usuario de 2,2 USD a 3,2 USD al mes, amortiguando el mercado de MNO de telecomunicaciones de Oriente Medio y África frente a la erosión del precio unitario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Oriente Medio aportó el 52,10% de los ingresos en 2025 gracias a un mayor ARPU; el postpago saudí promedia 34 USD al mes. Los operadores aprovechan las extensas torres con fibra y las densas superposiciones de pequeñas celdas para ofrecer paquetes premium de FWA, asegurando que la cuota del mercado de MNO de telecomunicaciones de Oriente Medio y África de la subregión se mantenga sólida. África registra la CAGR más rápida del 10,70%. Nigeria, Kenia y Sudáfrica representan dos tercios del tráfico de datos del África Subsahariana, aunque persisten grandes espacios en blanco en el Sahel y África Central, preservando el potencial de crecimiento a largo plazo.

Los modelos de previsión muestran que para 2031, África contribuirá con el 49,20% del tamaño del mercado de MNO de telecomunicaciones de Oriente Medio y África, cerrando casi la brecha con el Golfo. El Norte de África actúa como región de transición: la licencia de 5G de 150 millones de USD de Egipto y el objetivo de cobertura del 25% de Marruecos ilustran trayectorias de modernización rápida que elevan las velocidades medias regionales.

Panorama competitivo

La intensidad competitiva es bifurcada. Los mercados del Golfo siguen siendo oligopólicos: STC, e& y Ooredoo Group juntos ostentan una cuota significativa de los ingresos regionales, lo que permite eficiencias de escala. África es más fragmentada, con más de 230 operadores con licencia. La consolidación se está acelerando; STC obtuvo autorización regulatoria para una adquisición del Fondo de Inversión Pública que profundiza la integración doméstica y libera capital para la expansión transfronteriza. Vodacom y Orange están evaluando la compartición de infraestructuras en múltiples mercados africanos para reducir el capex duplicado y acelerar los despliegues rurales.

Las estrategias tecnológicas difieren según la madurez del mercado. Los titulares del Golfo implementan inteligencia artificial para el mantenimiento predictivo y lanzan plataformas de API abiertas a través de la iniciativa GSMA Open Gateway, un esfuerzo al que e& se unió mediante una participación estratégica en Aduna. Los competidores africanos se centran en ecosistemas de dinero móvil generadores de efectivo; las asociaciones de clonación de M-Pesa de Safaricom ahora abarcan 12 mercados. El 5G privado es un nuevo campo de batalla: Nokia, Ericsson y Huawei persiguen contratos en minería, puertos y petroquímica con soluciones ya activas o en prueba en los gigaproyectos saudíes y las minas de platino sudafricanas. Los operadores de LEO trastornan la economía rural; los MNO tradicionales contrarrestan con paquetes híbridos de satélite-celular para retener suscriptores.

La aceptación regulatoria de las fusiones dentro del mercado se ha flexibilizado. Se espera que el número de marcas de cara al consumidor caiga un 15% hasta 2027 a medida que la escasez de espectro fomente la racionalización. A pesar de ello, las barreras de entrada siguen siendo moderadas para los operadores virtuales centrados en nichos de voz de la diáspora y adyacentes a las fintech, preservando la dinámica de innovación dentro del mercado de MNO de telecomunicaciones de Oriente Medio y África.

Líderes del sector de MNO de telecomunicaciones de Oriente Medio y África

e& (Etisalat Group)

MTN Group

STC Group

Zain Group

Vodacom Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Febrero de 2025: Telecom Egypt y Orange Egypt firmaron acuerdos de transmisión y fibra hasta el sitio por valor de 15.000 millones de EGP (306 millones de USD) plurianuales que sustentan el despliegue nacional de 5G.

- Octubre de 2024: STC Group y Ooredoo Group acordaron codesarrollar plataformas de servicios digitales dirigidas a los mercados de ciudades inteligentes y nube en MENA.

- Agosto de 2024: Liquid Intelligent Technologies obtuvo derechos exclusivos para vender las soluciones de red privada Globalstar XCOM RAN en toda África y el Golfo, ampliando las opciones de 5G empresarial.

- Julio de 2024: El Fondo de Inversión Pública de Arabia Saudí recibió la aprobación de los accionistas de STC Group para adquirir una participación de control en una filial de telecomunicaciones doméstica, lo que señala una mayor consolidación del sector.

Alcance del informe del mercado de MNO de telecomunicaciones de Oriente Medio y África

El estudio realiza un seguimiento del sector de las telecomunicaciones en Oriente Medio, con una cobertura detallada de las tendencias subyacentes del mercado, la base de suscriptores, los ingresos y las operaciones de los proveedores. Los principales segmentos cubiertos en el estudio incluyen los servicios de línea fija, los servicios móviles, los servicios de banda ancha y las áreas emergentes como IoT y M2M en la región.

El mercado de telecomunicaciones de Oriente Medio y África está segmentado por tipo (móvil, línea fija y banda ancha) y por geografía.

| Servicios de voz |

| Servicios de datos e internet |

| Servicios de mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y televisión de pago |

| Otros servicios (VAS, itinerancia, empresarial y mayorista, etc.) |

| Empresas |

| Consumidores |

| Oriente Medio | Arabia Saudí |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio (Catar, Kuwait, Baréin, Omán, Jordania, Irak, Líbano, Israel y otros) | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África (Egipto, Marruecos, Argelia, Túnez, Ghana, Tanzania, Senegal, Etiopía, Uganda, Kenia y otros) |

| Tipo de servicio | Servicios de voz | |

| Servicios de datos e internet | ||

| Servicios de mensajería | ||

| Servicios de IoT y M2M | ||

| Servicios de OTT y televisión de pago | ||

| Otros servicios (VAS, itinerancia, empresarial y mayorista, etc.) | ||

| Usuario final | Empresas | |

| Consumidores | ||

| Geografía | Oriente Medio | Arabia Saudí |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio (Catar, Kuwait, Baréin, Omán, Jordania, Irak, Líbano, Israel y otros) | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África (Egipto, Marruecos, Argelia, Túnez, Ghana, Tanzania, Senegal, Etiopía, Uganda, Kenia y otros) | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de MNO de telecomunicaciones de Oriente Medio y África en 2026?

Asciende a 381.790 millones de USD, con una proyección de aumento hasta los 633.380 millones de USD para 2031.

¿Qué categoría de servicio lidera los ingresos regionales?

Los planes de datos e internet generan el 39,35% de los ingresos totales, muy por delante de la voz y la mensajería.

¿Qué CAGR se espera para las líneas de IoT/M2M?

Se proyecta que las conexiones de IoT y M2M crezcan a una CAGR del 10,74% hasta 2031, la más rápida entre todos los segmentos.

¿Qué geografía está creciendo más rápidamente?

Se prevé que África se expanda a una CAGR del 10,70% a medida que la adopción de teléfonos inteligentes impulsada por los jóvenes se acelera.

¿Cómo influirá el 5G privado en el gasto empresarial?

Las redes de 5G privado están desbloqueando nuevos casos de uso de automatización industrial y se espera que eleven los ingresos empresariales a más de 190.000 millones de USD para 2031.

¿Qué amenaza competitiva representan los satélites LEO?

Los servicios LEO como Starlink ya atienden a clientes rurales en 18 naciones africanas, presionando a los MNO para que perfeccionen las estrategias de precios rurales y de paquetes.

Última actualización de la página el: