Tamaño y Participación del Mercado de Software para Centros de Contacto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 85.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 184.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software para Centros de Contacto por Mordor Intelligence

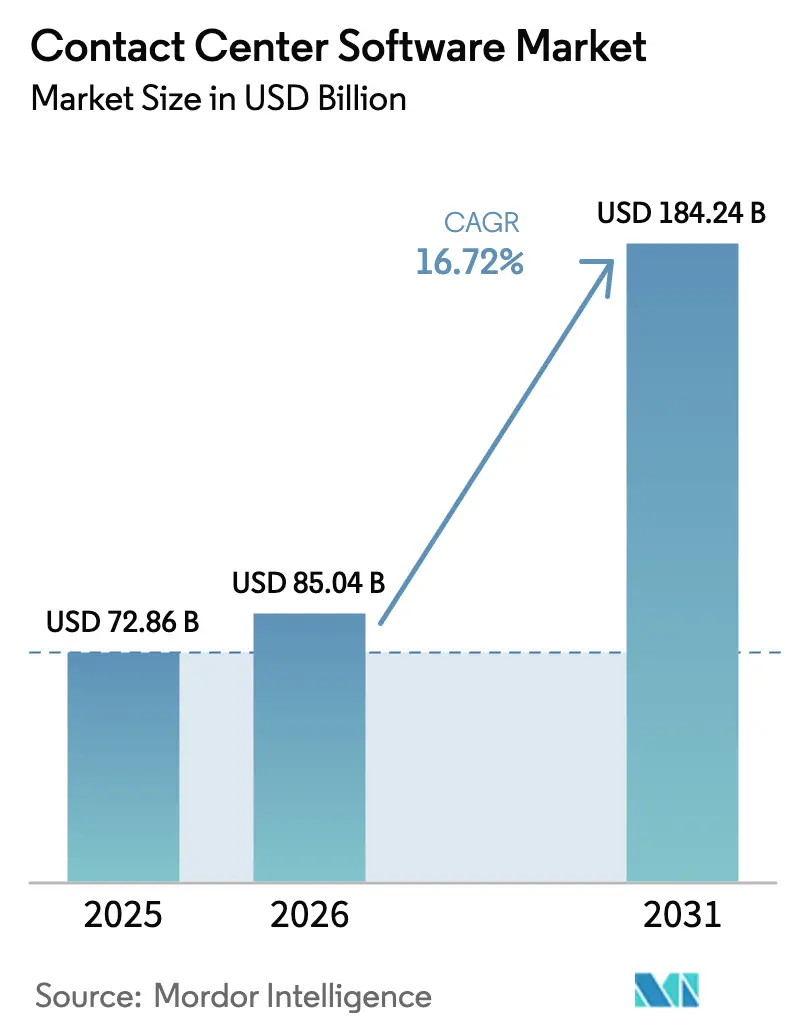

Se proyecta que el tamaño del Mercado de Software para Centros de Contacto sea de USD 72,86 mil millones en 2025, USD 85,04 mil millones en 2026, y alcance USD 184,24 mil millones en 2031, creciendo a una CAGR del 16,72% entre 2026 y 2031. Este sólido crecimiento se origina en el giro de las empresas que abandonan la telefonía rígida centrada en voz hacia plataformas de interacción nativas en la nube orquestadas por inteligencia artificial generativa, que reducen el tiempo de gestión de llamadas y mejoran las métricas de experiencia del cliente. Los agentes de IA generativa ahora resuelven la mayoría de las consultas rutinarias, mientras que los análisis de sentimiento en tiempo real intervienen cuando las emociones se intensifican, reduciendo la pérdida de clientes y aumentando las tasas de resolución en el primer contacto. Las implementaciones en la nube se han convertido en la opción predeterminada, con empresas que favorecen las suscripciones de CCaaS basadas en consumo que reducen los ciclos de implementación a semanas y eliminan el gasto de capital. Las pequeñas y medianas empresas (pymes) están adoptando al ritmo más rápido, aprovechando los precios por puesto para acceder a funciones que antes estaban restringidas a suites locales de varios millones de dólares. La geografía también importa: Asia Pacífico es la región más dinámica, impulsada por los mandatos de telecomunicaciones y la rápida expansión del comercio digital, mientras que América del Norte continúa siendo el ancla de los ingresos generales gracias a la demanda de los sectores de salud y servicios financieros.

Conclusiones Clave del Informe

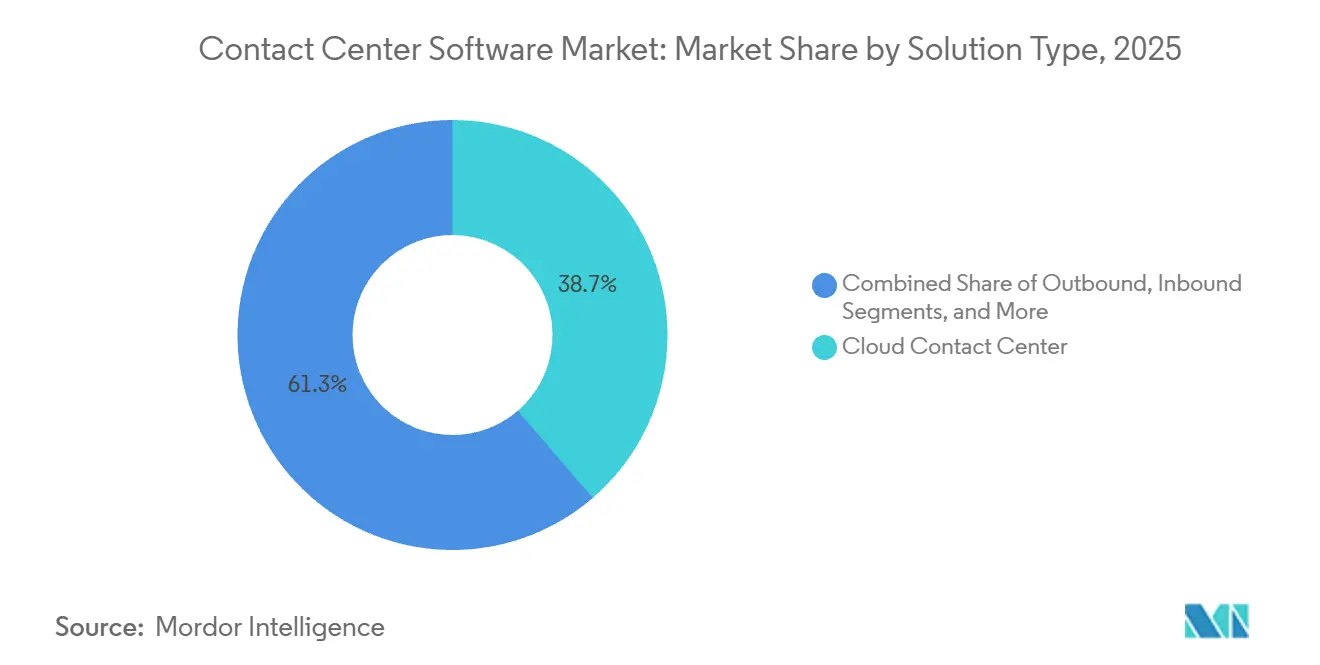

- Por tipo de solución, las soluciones de centros de contacto en la nube representaron el 38,68% de la participación del mercado de software para centros de contacto en 2025, mientras que se proyecta que los agentes autónomos impulsados por IA generativa se expandan a una CAGR del 18,43%, superando a todos los demás segmentos hasta 2031.

- Por modelo de implementación, la nube representó el 74,24% de la participación del mercado de software para centros de contacto en 2025, mientras que se prevé que los servicios gestionados se expandan a una CAGR del 17,91% hasta 2031.

- Por servicio, los servicios profesionales representaron una participación de ingresos del 61,43% en 2025, mientras que los servicios gestionados registraron el crecimiento más rápido con una CAGR del 19,58%.

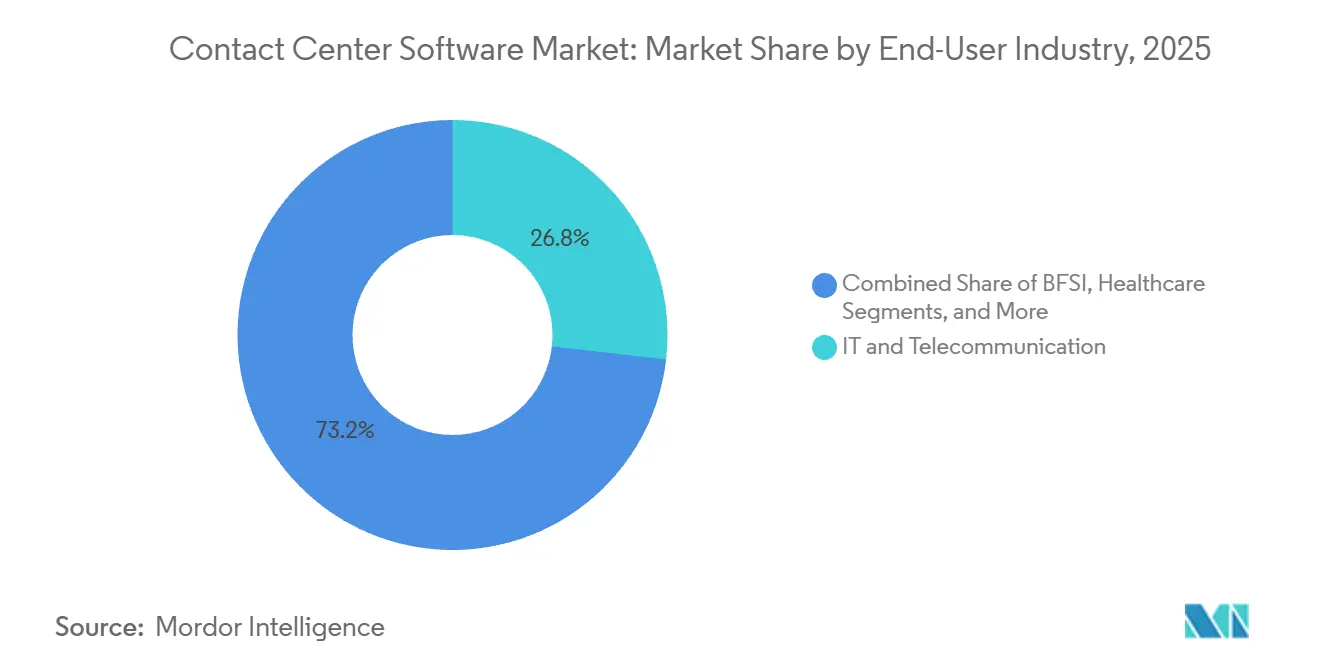

- Por industria del usuario final, TI y telecomunicaciones representaron el 26,81% de la participación del mercado de software para centros de contacto en 2025, mientras que el sector salud lideró con una perspectiva de CAGR del 17,79% entre 2026 y 2031, reflejando la rápida adopción de biometría de voz compatible con HIPAA y funciones de traducción en tiempo real.

- Por tamaño de organización, las grandes empresas representaron el 64,27% de la participación del mercado de software para centros de contacto en 2025. Las pymes registraron la trayectoria de crecimiento más pronunciada, con una CAGR del 19,32% hasta 2031, ya que las licencias de CCaaS por puesto eliminaron los costos iniciales de seis cifras.

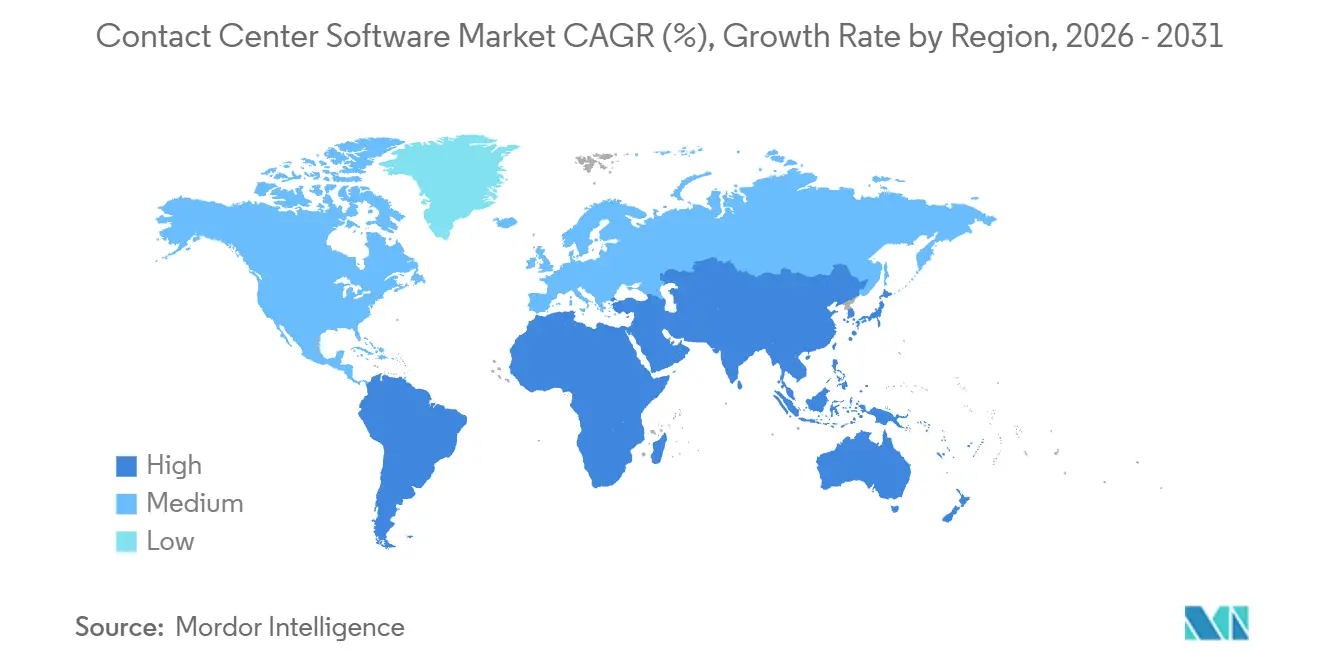

- Por geografía, América del Norte representó el 39,58% del mercado en 2025, y se proyecta que Asia Pacífico registre una CAGR del 19,46% hasta 2031, superando a todas las demás regiones en términos de crecimiento porcentual.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software para Centros de Contacto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en Agentes Autónomos de IA Generativa | +3.2% | Global, concentrado en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aumento en la Demanda de Experiencia del Cliente Omnicanal | +2.8% | Global, más fuerte en el comercio minorista y el comercio electrónico de Asia Pacífico | Corto plazo (≤ 2 años) |

| Rápida Adopción de CCaaS con Enfoque en la Nube | +2.5% | América del Norte y Europa lideran, América Latina acelera | Corto plazo (≤ 2 años) |

| Optimización de la Fuerza Laboral Impulsada por IA | +2.1% | Global, mayor retorno de inversión en empresas con más de 500 agentes | Mediano plazo (2-4 años) |

| Cumplimiento de Análisis de Sentimiento en Tiempo Real | +1.6% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Funciones de Centro de Contacto Integradas en API de Red de Telecomunicaciones | +1.4% | Asia Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avances en Agentes Autónomos de IA Generativa

Los agentes de modelos de lenguaje de gran escala ahora cierran el 60% de las consultas de nivel 1 sin escalada humana, generando ahorros anuales que pueden superar USD 1 millón por centro de 100 puestos. El agente virtual de Five9 impulsado por GPT-4-turbo envía automáticamente correos electrónicos de seguimiento personalizados y programa devoluciones de llamada, reduciendo el trabajo posterior a la llamada en un tercio. Genesys también incorporó la generación aumentada por recuperación para consultar artículos de conocimiento durante el diálogo y logró una tasa de resolución en el primer contacto del 82% durante 10 millones de interacciones piloto. Las implementaciones en servicios financieros aún deben ofrecer modos de "copiloto" para satisfacer el requisito de supervisión humana de la Ley de IA de la UE, lo que añade aproximadamente un 15% a los costos de desarrollo, pero abre un camino hacia los sectores de alto valor de la banca y la salud. En conjunto, los agentes de IA generativa están redefiniendo los parámetros de productividad y son el catalizador más importante para los ciclos de actualización de plataformas dentro del mercado de software para centros de contacto.

Aumento en la Demanda de Experiencia del Cliente Omnicanal

Los consumidores utilizan un promedio de 4,2 canales antes de resolver un problema, un aumento significativo respecto a 2020. La puntuación de sentimiento en tiempo real de Qualtrics ahora identifica a los clientes frustrados y los eleva a agentes sénior en menos de ocho segundos, una capacidad que redujo la pérdida de clientes en dos dígitos durante los pilotos de telecomunicaciones europeos. Las marcas minoristas han apostado por la mensajería asincrónica, con un 68% que ofrece hilos de conversación pausables y reanudables en todos los dispositivos. El enrutamiento digital prioritario de NICE dirige el volumen hacia el chat y los SMS cuando el historial de un cliente indica una preferencia digital, reduciendo el tiempo promedio de gestión en un 22%.[1] NICE, "Lanzamiento de Enrutamiento Digital Prioritario," nice.com Los marcos de cumplimiento, como la ISO 18295-1, mientras tanto, exigen a los proveedores mantener registros de auditoría para cada ruta de escalada, consolidando así la demanda de motores unificados de enrutamiento y análisis.

Rápida Adopción de CCaaS con Enfoque en la Nube

Las suscripciones en la nube representan la mayoría de los nuevos puestos, facilitadas por pruebas de concepto de 30 días que reemplazan los tradicionales ciclos de actualización de 10 años. RingCentral reportó un crecimiento interanual del 42% en las reservas de CCaaS, impulsado por la demanda de los minoristas de capacidad elástica para gestionar los picos del Viernes Negro. Microsoft amplió Teams Phone en septiembre de 2025 con conectores de CCaaS de terceros, permitiendo a las empresas agregar capacidades de enrutamiento de centros de contacto sobre sus infraestructuras de colaboración existentes sin necesidad de actualizaciones completas. Los precios basados en el uso reducen el desembolso de capital, pero introducen el riesgo de dependencia del proveedor: las tarifas de salida de AWS ascienden a USD 0,09 por gigabyte, lo que se traduce en facturas mensuales de cinco cifras cuando se acumulan las grabaciones. La cobertura multinube sigue siendo un enfoque de nicho, adoptado por menos de una quinta parte de las empresas.

Optimización de la Fuerza Laboral Impulsada por IA

Los análisis en tiempo real ahora alimentan los motores de programación que equilibran los objetivos de nivel de servicio con las preferencias de los agentes. Calabrio redujo la varianza de programación del 12% al 3% en una implementación de servicios financieros de 1.200 puestos. NICE predice los picos de volumen de llamadas con 72 horas de anticipación correlacionando datos históricos con eventos externos, reduciendo los costos de exceso de personal. El Asistente de IA de Zoom transcribe las llamadas en tiempo real y muestra respuestas de la base de conocimientos, reduciendo la incorporación de nuevos empleados de seis semanas a tres. Si bien las eficiencias laborales son significativas, los reguladores aún van a la zaga: solo Europa exige actualmente evaluaciones de impacto para las decisiones automatizadas sobre la fuerza laboral, dejando a otras regiones autorregularse.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la Integración con Sistemas Heredados | -1.8% | Global, mayor en empresas con equipos Avaya o Cisco de 10 años de antigüedad | Corto plazo (≤ 2 años) |

| Regulación de Privacidad de Datos y Seguridad | -1.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Dependencia de Tarifas de Salida de Proveedores de Nube | -0.9% | Global, pronunciada a escala de petabytes | Largo plazo (≥ 4 años) |

| Riesgo de Sesgo y Auditoría en Modelos de IA Generativa | -0.7% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Integración con Sistemas Heredados

Las empresas que migran desde Avaya Communication Manager o Cisco Unified Contact Center Enterprise enfrentan plazos de 18 a 24 meses que requieren contratos de soporte paralelos, creando picos de latencia de hasta 300 milisegundos y degradando la calidad de voz. El middleware como Twilio Flex conecta los nuevos canales digitales con los troncos heredados, pero fragmenta los paneles de control y complica la formación de los agentes. Los compradores del sector público son los más afectados porque los ciclos de adquisición se extienden tres años, pero las aprobaciones presupuestarias exigen un retorno de inversión en dos, lo que paraliza una gran parte de los proyectos de modernización.

Regulación de Privacidad de Datos y Seguridad

El Comité Europeo de Protección de Datos registró un aumento del 60% en las acciones de cumplimiento relacionadas con transferencias transfronterizas de grabaciones de llamadas, con sanciones que promedian EUR 4,5 millones (USD 5,1 millones).[2]Comité Europeo de Protección de Datos, "Directrices sobre Transferencias Transfronterizas," edpb.europa.eu Las enmiendas a la CCPA de California otorgan a los consumidores 45 días para solicitar la eliminación de la biometría de voz, lo que obliga a implementar flujos de trabajo de purga automatizados. AWS respondió permitiendo a los usuarios fijar las grabaciones a regiones específicas, aunque esta función aumenta los costos de almacenamiento en más de un 12%. La Ley de Protección de Información Personal de China introduce revisiones de seguridad obligatorias para los modelos de IA entrenados con datos nacionales, retrasando los lanzamientos hasta nueve meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Los Agentes de IA Generativa Amplían Radicalmente la Resolución en el Primer Contacto

Las soluciones de centros de contacto en la nube representaron el 38,68% de la participación del mercado de software para centros de contacto en 2025. Los agentes autónomos impulsados por IA generativa experimentan la tasa de expansión más rápida, con una CAGR del 18,43%, lo que refleja una migración empresarial que se aleja de los chatbots basados en reglas. En 2025, los módulos de entrada aún procesaban aproximadamente el 70% de todas las interacciones; sin embargo, su conjunto de funciones depende cada vez más del razonamiento de modelos de lenguaje de gran escala que recupera artículos de conocimiento en tiempo real. Genesys demostró una tasa de resolución en el primer contacto del 82% durante pilotos extensos, lo que subraya por qué los directores de información asignan nuevos presupuestos a la IA conversacional. Sin embargo, los ingresos de los marcadores predictivos disminuyeron después de que los reguladores estadounidenses restringieran las llamadas automáticas a listas preautorizadas, desplazando las inversiones hacia métodos de contacto conformes.

Los motores de enrutamiento omnicanal ahora unifican voz, SMS, WhatsApp, correo electrónico y chat en una sola cola, con NICE mostrando una reducción promedio del 22% en el tiempo de gestión cuando los canales digitales asumen las consultas rutinarias. Los módulos de optimización de la fuerza laboral, que abarcan la grabación de calidad y el entrenamiento con IA, experimentaron un crecimiento de dos dígitos debido al auge del trabajo híbrido, mientras que las plataformas de análisis, como el motor de voz de Verint, identificaron el 95% de las llamadas como desencadenantes de cumplimiento. El middleware de integración mantiene su relevancia ya que el 35% de los centros de las empresas Fortune 500 aún enrutan troncos heredados a través de API en la nube para reducir el riesgo de migraciones completas. El mercado de software para centros de contacto continúa recompensando a los proveedores que combinan la escala de IA generativa con funciones de cumplimiento listas para usar.

Por Modelo de Implementación: El Dominio de la Nube Se Vuelve Irreversible

La nube capturó el 74,24% del gasto de 2025 y se proyecta que crezca a una CAGR del 17,91% hasta 2031, lo que subraya que la economía de las suscripciones ha redefinido los criterios de adquisición. La rápida adopción de CCaaS por parte de RingCentral entre los minoristas del mercado medio destacó el poder de las licencias elásticas durante los picos estacionales. Microsoft reforzó su impulso en la nube al abrir los conectores de Teams Phone, permitiendo a las empresas agregar capacidades de enrutamiento de voz sin reemplazar su infraestructura de colaboración. Los sistemas locales persisten en el gobierno y la defensa, pero incluso esos compradores están experimentando con transferencias híbridas que almacenan grabaciones sensibles localmente mientras utilizan la IA en la nube para la puntuación de sentimiento.

El cambio expone el riesgo de dependencia del proveedor. Los cargos por datos salientes de AWS pueden superar los USD 50.000 por mes para los centros de alto volumen, lo que desalienta los cambios de proveedor una vez que se acumulan archivos a escala de petabytes. Aunque la multinube sigue siendo un mercado de nicho, los proveedores están captando demanda al destacar la redundancia basada en regiones y la conmutación por error automatizada. El posicionamiento en el ranking se basa cada vez más en los ecosistemas de API en lugar del enrutamiento de llamadas básico, con proveedores que incorporan integraciones listas para usar para sistemas de CRM, ITSM y ERP para mejorar la relevancia en el flujo de trabajo diario.

Por Servicio: Los Modelos Gestionados Desplazan la Consultoría por Tiempo y Materiales

Los servicios profesionales representaron el 61,43% de los ingresos de 2025, ya que las nuevas implementaciones de plataformas aún requieren scripting de IVR, migración de datos y formación de agentes. Sin embargo, se prevé que los servicios gestionados los superen con una CAGR del 19,58%, ya que las empresas pasan de la facturación por puesto a contratos orientados a resultados vinculados a objetivos de CSAT y resolución en el primer contacto. Los grandes proveedores de BPO ahora combinan el entrenamiento con IA con el arbitraje de mano de obra en el extranjero. Teleperformance reportó un aumento de productividad del 28% tras implementar asistencia a agentes en tiempo real en sus centros de Filipinas. Sin embargo, las leyes de localización de datos obligan a los proveedores a replicar su infraestructura. El mandato de Indonesia de 2024 desencadenó una construcción de centro de datos de USD 22 millones en Yakarta, lo que ilustra que los costos de cumplimiento están asociados con el modelo de servicio gestionado.

Los integradores de sistemas continúan desempeñando un papel crucial en las transformaciones complejas que combinan el enrutamiento omnicanal, la consolidación de CRM y la modernización de análisis de la fuerza laboral. La migración de un centro de 500 puestos aún promedia entre USD 150.000 y USD 300.000 en honorarios de consultoría, lo que refuerza que la experiencia sigue siendo indispensable incluso cuando los modelos de suscripción proliferan. El mercado de software para centros de contacto, por lo tanto, apoya una combinación de servicios híbridos, donde los proveedores de CCaaS puros se asocian con integradores para compromisos estratégicos, mientras que los BPO absorben el riesgo de rendimiento diario.

Por Industria del Usuario Final: El Sector Salud Lidera el Avance Vertical

TI y telecomunicaciones representaron el 26,81% de los ingresos de 2025. El sector salud está preparado para una CAGR del 17,79% hasta 2031, impulsado por la biometría de voz compatible con HIPAA que reduce el tiempo de verificación de identidad y los motores de traducción multilingüe que atienden a bases de pacientes cada vez más diversas. AWS integró las API de transcripción y comprensión médica en una solución dedicada de centro de contacto para el sector salud que redujo las colas de autorización previa en un 40% durante el uso piloto.[3]Amazon Web Services, "Residencia de Datos de Amazon Connect," aws.amazon.com Las empresas de BFSI continúan invirtiendo fuertemente en detección de fraudes; NICE identificó USD 18 millones en intentos de fraude de transferencia bancaria en 200.000 llamadas, exhibiendo un claro retorno de inversión para los análisis predictivos.

Las marcas minoristas apuestan por la mensajería asincrónica para gestionar a los compradores que cambian entre dispositivos, mientras que los operadores de telecomunicaciones dependen del CCaaS para frenar la pérdida de suscriptores. La adopción en el sector público va a la zaga porque los plazos de adquisición a menudo se extienden más de tres años, aunque los recientes programas de subsidios en Alemania y Japón están ayudando a cerrar la brecha. En general, la segmentación por industria destaca que las capacidades de IA listas para el cumplimiento son el principal desencadenante de compra en los sectores regulados, mientras que la elasticidad de costos influye en la adopción en el comercio y los medios de comunicación.

Por Tamaño de Organización: La Adopción por Parte de las Pymes Establece el Récord de Velocidad

Las pymes avanzarán a una CAGR del 19,32% hasta 2031, desafiando el dominio histórico de las grandes empresas que representaron el 64,27% de los ingresos de 2025. Dialpad vio cómo los acuerdos de menos de 100 puestos aumentaron un 55% a medida que las licencias combinadas de voz, video y centro de contacto con precios inferiores a USD 100 por usuario impulsaron conversiones rápidas. Los conectores listos para Shopify de 8x8 simplifican aún más la incorporación al completar automáticamente los detalles de los pedidos, lo que permite a los comerciantes de comercio electrónico reducir el tiempo de gestión en casi un tercio.

Las grandes organizaciones, mientras tanto, persiguen la consolidación de plataformas globales: Cisco ayudó a un banco multinacional a trasladar 8.000 agentes en 14 países a una plataforma de nube unificada que ofreció un tiempo de actividad del 99,95%. A pesar de tener mayores recursos, las grandes empresas avanzan con cautela, priorizando las opciones de reversión y los controles de soberanía de datos. Las pymes siguen siendo más volátiles, con un 22% que cambia de proveedor en dos años, lo que lleva a los proveedores a invertir en programas de incorporación personalizada y de éxito del cliente proactivo para reducir la pérdida.

Análisis Geográfico

América del Norte retuvo el 39,58% del gasto de 2025, impulsado por la adopción temprana de CCaaS en los sectores de salud y servicios financieros. Los hospitales estadounidenses implementan biometría de voz compatible con HIPAA, y las instituciones financieras superponen análisis de fraude en tiempo real sobre plataformas en la nube. El comisionado de privacidad de Canadá ahora exige el consentimiento explícito para el análisis de llamadas con IA, lo que obliga a los proveedores a incorporar flujos de trabajo de aceptación voluntaria en las hojas de ruta de lanzamiento. La ola de deslocalización cercana de México impulsó a los gigantes de BPO a abrir doce nuevos centros de contacto que ofrecen soporte bilingüe en zonas horarias favorables. La marcación saliente continúa enfrentando obstáculos tras las reglas más estrictas de la Comisión Federal de Comunicaciones sobre llamadas automáticas, redirigiendo la inversión hacia los canales entrantes y digitales.

Asia Pacífico es la región de más rápido crecimiento, con una CAGR del 19,46% hasta 2031. La política de telecomunicaciones de India obliga a los operadores a exponer las API de servicio al cliente antes de diciembre de 2026, incorporando efectivamente la lógica de los centros de contacto en las redes principales.[4] Departamento de Telecomunicaciones de India, "Política Nacional de Comunicaciones Digitales," dot.gov.in El Consejo de Estado de China exige auditorías de explicabilidad para toda la IA orientada al consumidor, lo que extiende los ciclos de implementación pero eleva el estándar de transparencia. El subsidio de JPY 50 mil millones (USD 0,32 mil millones) de Japón impulsó un aumento del 38% en las reservas de CCaaS de pymes, mientras que el régimen de violaciones de datos de Australia fomentó el cifrado y la autenticación multifactor como requisitos mínimos. Los proveedores que tienen éxito en la región localizan el almacenamiento de datos y los modelos de lenguaje para cumplir con los requisitos nacionales divergentes.

Europa sigue centrada en el cumplimiento; las acciones de cumplimiento del RGPD sobre grabaciones transfronterizas aumentaron un 60%, lo que lleva a los proveedores a crear lagos de datos específicos por región. La Oficina del Comisionado de Información del Reino Unido exige la explicabilidad algorítmica para las decisiones de enrutamiento, lo que lleva a las plataformas a publicar feeds de auditoría a nivel de API. Alemania destinó EUR 200 millones para ayudar a las pymes manufactureras a adoptar herramientas de centros de contacto en la nube, una ganancia inesperada que Genesys y Cisco convirtieron rápidamente en 140 nuevas cuentas. En todo Oriente Medio, el plan Visión 2030 de Arabia Saudita exige que todas las líneas directas gubernamentales migren a modelos en la nube antes de diciembre de 2026, atrayendo a AWS y Oracle a una carrera por los centros de datos. El apetito de América del Sur crece de manera constante a medida que los minoristas brasileños integran las API de WhatsApp Business en las plataformas de CCaaS, aprovechando la cultura de mensajería dominante de la región.

Panorama Competitivo

La concentración del mercado es moderada: los cinco principales proveedores, Genesys, NICE, Five9, Cisco y Amazon Connect, controlan aproximadamente el 45% de los ingresos globales, dejando espacio para que los especialistas apunten a nichos verticales. La capacidad de IA es el principal campo de batalla. Genesys presentó 14 patentes sobre enrutamiento de sentimiento en tiempo real, estableciendo barreras contra los seguidores rápidos. NICE y Five9 centran sus hojas de ruta en la asistencia de agentes de IA generativa, destacando reducciones en el tiempo promedio de gestión que superan un tercio.

La especialización vertical ofrece espacio para los nuevos competidores. Talkdesk capturó el 18% de las victorias en el sector salud de 2024 al preintegrarse con los sistemas de registros de salud electrónicos Epic y Cerner. Dialpad y 8x8 socavan a los proveedores establecidos al combinar comunicaciones unificadas y CCaaS por debajo de USD 100 por usuario, resonando con las pymes sensibles a los costos. Los titulares contraatacan mediante adquisiciones: Cisco adquirió IMImobile por USD 730 millones para mejorar su alcance de mensajería CPaaS, y Genesys adquirió Radarr Technologies para integrar análisis de predicción de pérdida de clientes en su suite en la nube.

La apertura del ecosistema determina cada vez más la fidelización de los proveedores. Las API de voz programables de Twilio Flex permiten a las empresas integrar troncos PBX heredados en el enrutamiento en la nube, apoyando la coexistencia híbrida durante las migraciones por fases. Los proveedores que cultivan comunidades de desarrolladores sólidas y conectores de CRM prediseñados amplían sus ventajas competitivas a medida que los clientes incorporan una lógica operativa más profunda en la plataforma. El mercado de software para centros de contacto, por lo tanto, recompensa tanto la amplitud del producto como la profundidad específica del dominio.

Líderes de la Industria de Software para Centros de Contacto

Genesys Telecommunications Laboratories Inc.

NICE Ltd.

Five9 Inc.

Cisco Systems Inc.

Amazon Web Services Inc. (Amazon Connect)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Genesys lanzó su Agente Autónomo, logrando una resolución en el primer contacto del 82% y una reducción del 40% en el tiempo promedio de gestión en proyectos piloto.

- Septiembre de 2025: Microsoft amplió Teams Phone con soporte de conectores de terceros, habilitando una capa de CCaaS sin necesidad de reemplazar la infraestructura existente.

- Marzo de 2025: AWS introdujo un paquete de centro de contacto enfocado en el sector salud con API de transcripción médica y comprensión que redujeron el procesamiento de autorizaciones previas en un 40%.

- Marzo de 2025: Five9 integró GPT-4-turbo en su Agente Virtual Inteligente, automatizando tareas de seguimiento personalizadas y reduciendo el trabajo posterior a la llamada en un 35%.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software para centros de contacto como toda plataforma, módulo y API con licencia que enruta las interacciones con los clientes a través de canales de voz o digitales, equipa a los agentes con herramientas de asistencia y proporciona a los supervisores análisis en tiempo real a través de una interfaz unificada.

Exclusión del alcance: Los dispositivos de hardware, como auriculares, conmutadores de telefonía o teléfonos de escritorio, quedan fuera de este universo de dimensionamiento.

Descripción general de la segmentación

- Por Tipo de Solución

- Saliente

- Entrante

- Enrutamiento Omnicanal

- Optimización de la Fuerza Laboral

- Informes y Análisis

- Integración

- Otras Soluciones

- Por Modelo de Implementación

- Nube

- Local

- Por Servicio

- Profesional

- Gestionado

- Por Industria del Usuario Final

- TI y Telecomunicaciones

- BFSI

- Salud

- Comercio Minorista y Bienes de Consumo

- Gobierno y Sector Público

- Medios y Entretenimiento

- Educación

- Otras Industrias del Usuario Final

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a proveedores de software, subcontratistas de CX, jefes de operaciones internas y operadores de red en América del Norte, Europa y Asia Pacífico. La divulgación del precio promedio por puesto, el ritmo de adopción de la nube y la productividad de los agentes validó los hallazgos de escritorio y cubrió las brechas de datos.

Investigación de escritorio

Comenzamos revisando fuentes públicas; por ejemplo, la Oficina de Estadísticas Laborales de EE. UU. sobre el número de empleados en servicio al cliente, los datos de la Comisión Federal de Comunicaciones sobre líneas VoIP y las cifras anuales de la Asociación Europea de Centros de Contacto y Servicio al Cliente. Los conjuntos de patentes consultados a través de Questel rastrearon invenciones relacionadas con el enrutamiento basado en IA, mientras que los informes 10-K y las presentaciones para inversores de las empresas revelaron el número de puestos instalados y las migraciones a la nube planificadas.

A continuación, comparamos los informes de tráfico regional de los reguladores de telecomunicaciones con los registros de envíos en Volza, y consultamos revistas científicas revisadas por pares que evalúan la precisión de la IA conversacional. Estos insumos anclaron los volúmenes de referencia, los rangos de precios y las velocidades de migración. Las fuentes mencionadas son ilustrativas; numerosas publicaciones adicionales respaldaron las verificaciones de datos.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con los puestos de agentes activos inferidos a partir de estadísticas laborales y se superpone con la penetración en la nube, las tarifas de licencia mensuales promedio y la tasa de incorporación de complementos para obtener el gasto de 2025. Los resúmenes de proveedores y las verificaciones de canales ofrecen una verificación cruzada ascendente antes de ajustar los totales. Las variables clave incluyen las relaciones puesto-contacto, la proporción de interacciones aumentadas por IA, la participación de CCaaS en los puestos, la inflación regional y el retiro programado de nodos locales. La regresión multivariante, respaldada por análisis de escenarios, proyecta los valores hasta 2030.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza frente a métricas independientes, y las anomalías desencadenan llamadas de seguimiento. Los revisores senior inspeccionan cada ecuación, y los informes se actualizan cada año, con actualizaciones intermedias cuando eventos como adquisiciones importantes de proveedores modifican los fundamentos.

Por qué la línea de base de software para centros de contacto de Mordor es confiable

Las cifras publicadas suelen divergir porque cada empresa elige diferentes elementos de costo, años base y ritmos de actualización.

Los principales factores de brecha incluyen la inclusión más amplia de ingresos por subcontratación por parte de algunos editores, la omisión de módulos de IA por parte de otros, y el uso de precios de licencia estáticos, mientras que Mordor aplica curvas de precios dinámicas y realiza una actualización anual.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 72,62 B (2025) | Mordor Intelligence | - |

| USD 41,90 B (2023) | Global Consultancy A | Alcance más reducido, precios fijos, año base anterior |

| USD 33,38 B (2023) | Industry Association B | Excluye módulos de IA, geografía limitada, datos de escritorio de fuente única |

Estos contrastes demuestran que nuestras disciplinadas elecciones de alcance, la fijación dinámica de precios y la retroalimentación continua de las partes interesadas ofrecen una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software para centros de contacto en 2026?

El mercado está valorado en USD 85,04 mil millones en 2026 según las estimaciones de Mordor Intelligence.

¿Qué CAGR se espera para las plataformas de centros de contacto hasta 2031?

Se proyecta que los ingresos aumenten a una CAGR del 16,72% entre 2026 y 2031.

¿Qué modelo de implementación crece más rápido?

Se prevé que las suscripciones en la nube registren una CAGR del 17,91% a medida que las organizaciones abandonan la infraestructura local.

¿Por qué se acelera la adopción en el sector salud?

La biometría de voz compatible con HIPAA y las herramientas de traducción en tiempo real reducen la fricción en la verificación y mejoran el soporte multilingüe, impulsando una CAGR del 17,79% entre 2026 y 2031.

¿Cuál es la principal barrera para la migración a la nube?

La complejidad de la integración con sistemas heredados extiende los plazos de los proyectos a dos años y puede introducir latencia que degrada la calidad de las llamadas.

¿Qué región ofrece el mayor potencial de crecimiento?

Se proyecta que Asia Pacífico se expanda a una CAGR del 19,46% gracias a los mandatos de telecomunicaciones, los incentivos gubernamentales y el auge del comercio electrónico.

Última actualización de la página el: