Tamaño y Cuota del Mercado de Envases Agrícolas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Agrícolas por Mordor Intelligence

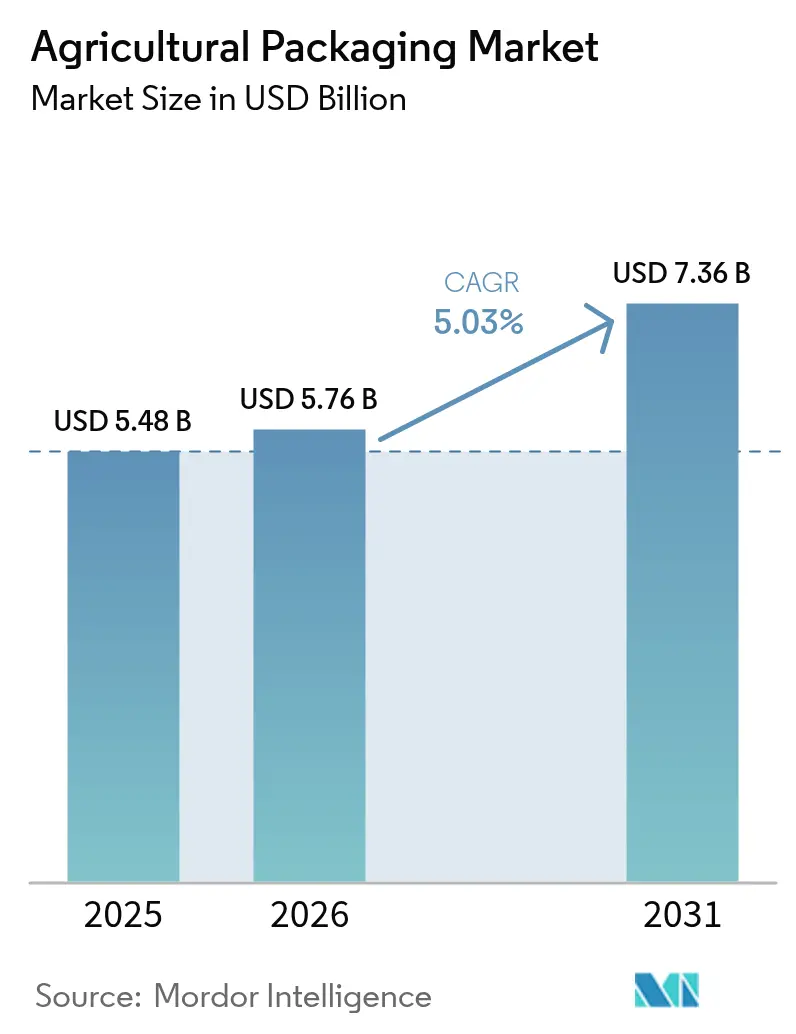

El tamaño del mercado de envases agrícolas en 2026 se estima en USD 5,76 mil millones, creciendo desde el valor de 2025 de USD 5,48 mil millones con proyecciones para 2031 que muestran USD 7,36 mil millones, creciendo a una CAGR del 5,03% durante 2026-2031. Este ascenso sostenido demuestra la resiliencia del sector a medida que los reguladores exigen reciclabilidad, umbrales de contenido reciclado y menores huellas de carbono. El agronegocio orientado a la exportación de Asia-Pacífico, los agresivos objetivos de sostenibilidad de Europa y los mandatos de trazabilidad de América del Norte estimulan conjuntamente la innovación en materiales y el rediseño de formatos en todo el mercado de envases agrícolas. El plástico continúa dominando los volúmenes, aunque las películas biodegradables y los formatos de fibra moldeada se aceleran impulsados por el Reglamento de Envases y Residuos de Envases (PPWR) de la Unión Europea y la ley de etiquetado compostable de California. Mientras tanto, la mecanización en la manipulación a granel en China, India y Brasil impulsa los contenedores intermedios para carga a granel flexible (FIBC) de capacidad media a grande, mientras que la agricultura de precisión en los Estados Unidos y Europa Occidental incrementa la demanda de envases más pequeños y específicos para cada aplicación. Las oscilaciones en el coste de las materias primas y las tarifas de responsabilidad ampliada del productor (EPR) moderan la rentabilidad, pero la consolidación entre convertidores y proveedores de resinas está creando economías de escala que compensan parte de la presión inflacionaria.

Conclusiones Clave del Informe

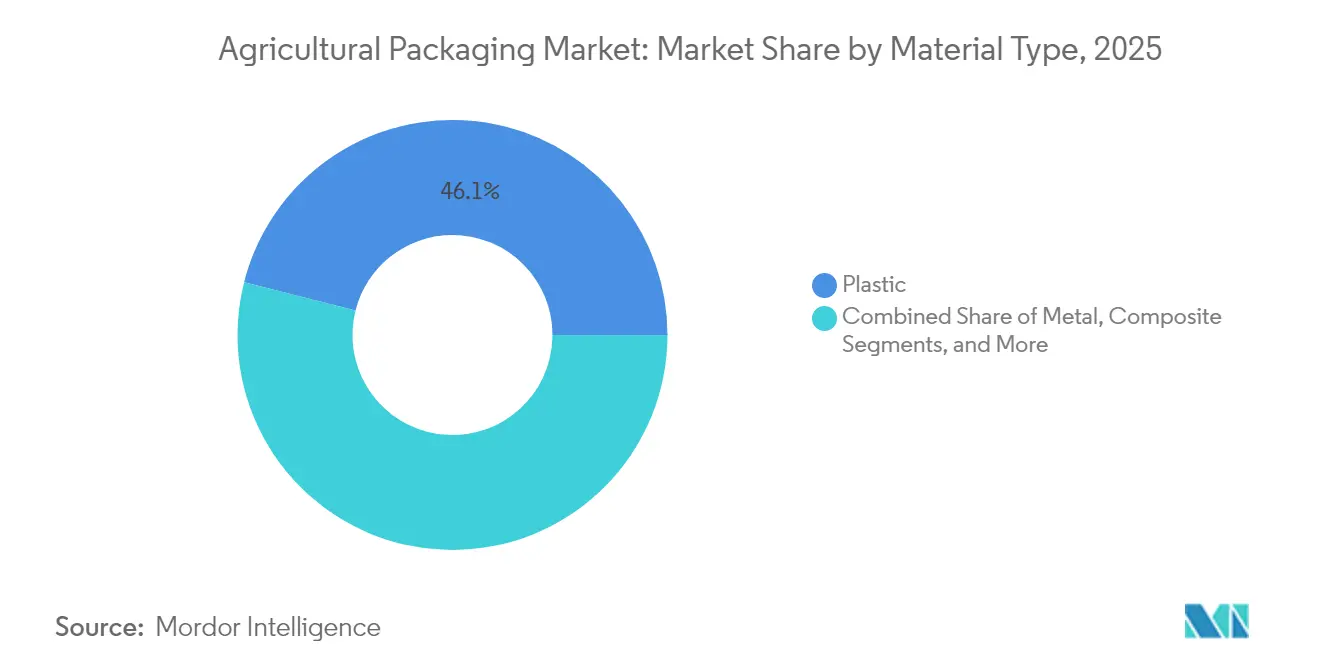

- Por tipo de material, el plástico representó el 46,05% de la cuota del mercado de envases agrícolas en 2025, mientras que se proyecta que las películas biodegradables se expandan a una CAGR del 8,01% hasta 2031.

- Por aplicación, los fertilizantes lideraron con una cuota de ingresos del 38,02% en 2025; los biológicos de protección de cultivos se prevé que crezcan a una CAGR del 7,45% hasta 2031.

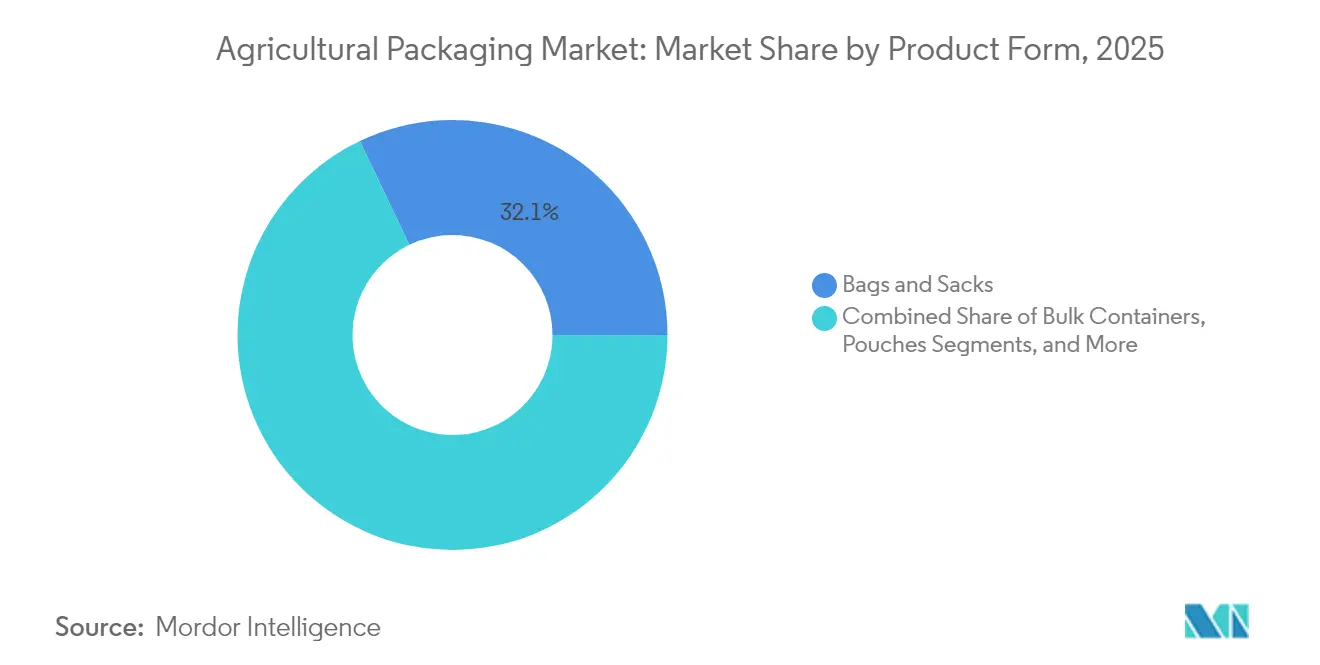

- Por forma de producto, las bolsas y sacos capturaron el 32,10% del tamaño del mercado de envases agrícolas en 2025, mientras que las bolsas de pie exhiben la CAGR más rápida del 8,55%.

- Por rango de capacidad, los envases de 26-100 kg / 21-200 L controlaron el 43,80% de la cuota en 2025; se prevé que los formatos de ≤25 kg / ≤20 L registren una CAGR del 8,62%.

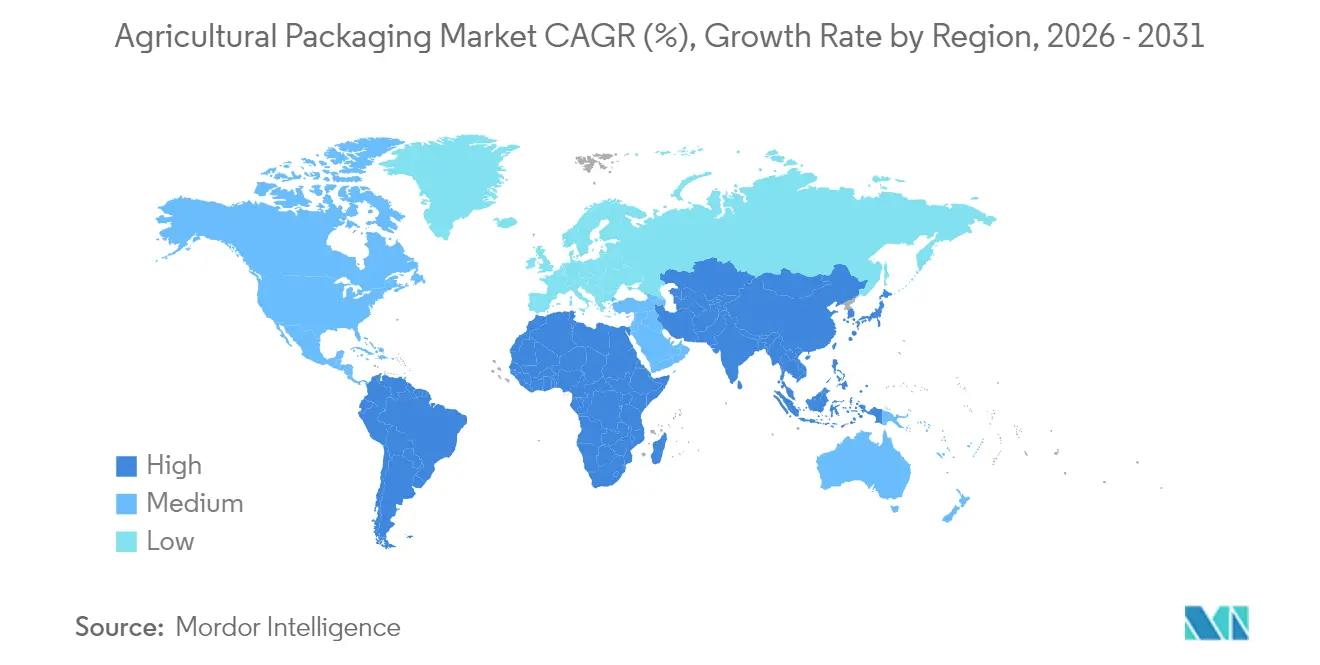

- Por geografía, Asia-Pacífico dominó con una cuota del mercado de envases agrícolas del 39,85% en 2025, mientras que se prevé que Europa registre la CAGR más sólida del 7,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases Agrícolas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de agroquímicos | +1.2% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Innovaciones en materiales impulsadas por la sostenibilidad | +0.9% | Europa y América del Norte liderando, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del comercio transfronterizo de productos agrícolas | +0.8% | Global, especialmente los corredores comerciales Estados Unidos-China-UE | Mediano plazo (2-4 años) |

| Adopción de mecanización y manipulación a granel | +0.7% | Núcleo en Asia-Pacífico, con expansión hacia América Latina y África | Largo plazo (≥ 4 años) |

| Envases inteligentes con trazabilidad habilitada por códigos QR | +0.5% | América del Norte y UE, adopción temprana en Asia-Pacífico desarrollada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Agroquímicos

El consumo global de pesticidas y fertilizantes sigue aumentando a medida que las naciones persiguen mayores rendimientos. Los reguladores de India aprobaron 416 nuevos productos de protección de cultivos en el primer semestre de 2024, abarcando insecticidas tradicionales y nuevos activos, impulsando así los volúmenes de envases. La transición de China durante cuatro décadas hasta convertirse en el mayor exportador mundial de pesticidas exige formatos de envase estandarizados que cumplan con múltiples normativas de mercados de destino. En los Estados Unidos, las investigaciones antidumping sobre importaciones de 2,4-D procedentes de Asia reconfiguran los planes de envasado doméstico, mientras que la incautación por parte de las autoridades filipinas de productos químicos falsificados subraya el papel de los envases a prueba de manipulaciones en la protección de marcas pna.gov.ph. Impulsado por los programas de seguridad alimentaria y los equipos de aplicación de precisión, el mercado de envases agrícolas acoge laminados de mayor barrera y bolsas de dosis específicas más pequeñas que reducen los derrames y la exposición de los trabajadores.

Innovaciones en Materiales Impulsadas por la Sostenibilidad

El PPWR de la UE obliga a que todos los envases sean reciclables para 2030 y fija cuotas de contenido reciclado del 30% para el PET para esa fecha, elevándose al 50% para 2040. El Advantage Kraft Mulch de Mondi a base de papel sustituye a la lámina de acolchado de PE negro, señalando el impulso hacia la sustitución de materiales en aplicaciones de campo. El trabajo académico sobre fibra moldeada de cáñamo y nanocompuestos a base de lignina demuestra que los sustratos de origen biológico pueden ofrecer resistencia a la humedad y protección UV comparable a las películas a base de petróleo. El EnviroRAP de cartón de Greif y las patentes de películas comestibles de Lactips aportan mayor evidencia de que los materiales sostenibles están pasando de la fase piloto a la escala comercial. A medida que las tarifas EPR penalizan los formatos no reciclables, los convertidores aceleran el gasto en I+D sobre bio-resinas, laminados de material único y barreras a base de agua.

Expansión del Comercio Transfronterizo de Productos Agrícolas

El USDA prevé que las exportaciones agrícolas de los Estados Unidos alcancen los USD 169,5 mil millones en el ejercicio fiscal 2025, con la horticultura contribuyendo sola con USD 41,5 mil millones.[1]USDA, "Perspectivas del Comercio Agrícola de los Estados Unidos," downloads.usda.library.cornell.edu Los proveedores de palés y bolsas deben cumplir ahora con las normas de fumigación ISPM-15 para más de 100 mercados de destino. La nueva regulación de declaraciones aduaneras de China, vigente desde mayo de 2025, endurece la exactitud en la documentación, incrementando la demanda de etiquetas con códigos QR que agilizan el despacho aduanero. Australia está integrando de manera similar los datos de seguridad alimentaria en su plataforma de Condiciones de Importación de Bioseguridad a partir de junio de 2025. Estas medidas elevan colectivamente los requisitos para envases resistentes, revestimientos de vida útil prolongada y marcas regulatorias en múltiples idiomas en el mercado de envases agrícolas.

Mecanización y Adopción de la Manipulación a Granel

Los agricultores de Asia-Pacífico están adoptando FIBC y tubos de ensilaje para adaptarse a la escala de la maquinaria automatizada de siembra y fertilización. Se proyecta que el valor de los envases de transporte retornables de la región aumente en USD 1,40 mil millones entre 2023 y 2028, registrando una CAGR del 8,87%. Packem SA de Brasil encargó recientemente FIBC por valor de USD 1,29 millones procedentes de India, ilustrando oportunidades de abastecimiento intercontinental. La película de ensilaje Hytibag de siete capas de RKW prolonga la vida útil del forraje, mientras que los separadores de tornillo sin fin en desarrollo permiten la carga a granel sin polvo. A medida que las flotas mecanizadas se expanden desde China hasta el África subsahariana, los agricultores demandan sacos y boquillas más ligeros y ergonómicos que se integren con los equipos de dispensación automatizada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión regulatoria sobre plásticos y COV | -0.8% | Europa y América del Norte liderando, con expansión global | Mediano plazo (2-4 años) |

| Volatilidad en el precio de las materias primas | -1.1% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Insumos agrícolas falsificados que elevan los costes de cumplimiento | -0.4% | Asia-Pacífico y mercados en desarrollo, con expansión al comercio global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria sobre Plásticos y COV

El PPWR prohíbe las sustancias per- y polifluoroalquílicas por encima de los límites umbral en envases en contacto con alimentos, eliminando numerosos revestimientos de fluoropolímeros utilizados en bolsas de fertilizantes. La SB 343 de California prohibirá los símbolos de «flechas de reciclaje» en envases que no superen las pruebas de reciclabilidad después de octubre de 2026, mientras que la SB 54 obliga a una reducción del 25% en plásticos para 2032. La ley EPR de Oregón exige informes detallados de los pesos de los envases a partir de abril de 2025, lo que aumenta la carga administrativa para los pequeños convertidores. Los estudios revelan que las instalaciones de compostaje actuales no pueden separar las bolsas biodegradables del plástico convencional de manera efectiva, lo que complica las declaraciones de compostabilidad comercial. En conjunto, estos estatutos obligan a cambios de diseño que pueden elevar los costes y ralentizar los cambios de materiales en el mercado de envases agrícolas.

Volatilidad en el Precio de las Materias Primas

Los datos del Banco Mundial apuntan a una caída del 4% en los índices de materias primas agrícolas para 2025, pero los precios del fertilizante nitrogenado vinculado al gas siguen siendo elevados, presionando los presupuestos de insumos agrícolas e influyendo en los volúmenes de pedidos de sacos a granel. El EBITDA del primer semestre de 2024 de Mondi cayó un 17% interanual a medida que los precios de la pulpa y las resinas fluctuaron. Las condiciones meteorológicas adversas elevaron los precios del cacao, el olivo y el café en 2024, alterando las previsiones de combinación de cultivos y, por ende, los patrones de demanda de envases relacionados. Los posibles aumentos arancelarios sobre las importaciones de fertilizantes amenazan con trasladar costes adicionales, lo que lleva a los agricultores a retrasar la reposición o a cambiar a insumos más baratos, lo que deprime los volúmenes de ventas de envases. La prima que aún se asocia a las películas compostables certificadas amplía la brecha de asequibilidad frente al polietileno durante los picos inflacionarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Dominancia del Plástico Enfrenta la Disrupción de los Biodegradables

El plástico representó el 46,05% de la cuota del mercado de envases agrícolas en 2025, gracias a su durabilidad, ligereza y cadenas de suministro consolidadas. Los bidones de polietileno de alta densidad y los sacos tejidos de polipropileno dominan las aplicaciones de fertilizantes y pesticidas porque resisten la perforación y los productos químicos. Sin embargo, el mercado de envases agrícolas está experimentando un giro rápido hacia las películas biodegradables, el subsegmento de más rápido crecimiento con una CAGR del 8,01% hasta 2031. Las regulaciones europeas que imponen un 30% de contenido reciclado en el PET para 2030 empujan a los convertidores a mezclar resina posconsumo o a cambiar de materiales por completo. Productores como Mondi y Greif comercializan acolchado a base de papel y revestimientos de cartón 100% reciclado, respectivamente, ofreciendo un rendimiento comparable mientras alivian las responsabilidades EPR.

La intensidad competitiva está aumentando a medida que los avances académicos en sustratos moldeados de fibra de cáñamo y bionanocompuestos de lignina prometen rendimientos de humedad, oxígeno y UV anteriormente exclusivos de los laminados poliméricos. Los multicapas composite mantienen un nicho en semillas de alto valor y sobres de micronutrientes, aunque las preocupaciones sobre reciclabilidad y los costes de separación de capas mantienen su crecimiento moderado. Los cubos metálicos sirven para herbicidas ultra-volátiles, pero los volúmenes son estables en lugar de estar en expansión. En general, los imperativos de sostenibilidad están redefiniendo la adquisición de materias primas, las inversiones en utillaje y la comunicación de los propietarios de marcas en todo el mercado de envases agrícolas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Los Fertilizantes Lideran Mientras los Biológicos se Aceleran

Los fertilizantes generaron el 38,02% de los ingresos de 2025, asegurando la mayor porción del tamaño del mercado de envases agrícolas a través de su papel esencial en la maximización de los rendimientos. Las bolsas, los FIBC y los sacos laminados dominan porque los nutrientes granulados requieren estructuras resistentes a la abrasión. Por el contrario, los biológicos de protección de cultivos, partiendo de una base más pequeña, tienen la CAGR más alta del 7,45% a medida que los agricultores adoptan inoculantes microbianos y bioestimulantes para cumplir con las regulaciones de límites de residuos. Estos organismos vivos requieren bolsas con barrera de oxígeno refrigeradas o botellas rígidas que preserven la viabilidad, impulsando la innovación en formatos compatibles con la cadena de frío.

Los pesticidas sintéticos tradicionales continúan demandando grandes tonelajes, aunque su crecimiento se modera bajo normas de toxicidad más estrictas. El envasado de variedades de semillas busca una mejor retención del polvo y orificios de dispensación precisos para salvaguardar el rendimiento genético. Los gobiernos están invirtiendo directamente en I+D de envases; el USDA destinó USD 10 millones para un Laboratorio de Innovación en Envases Sostenibles centrado en exportadores de productos agrícolas, lo que refleja el creciente reconocimiento del envase como facilitador del comercio. Las salvaguardas de autenticidad, como las tintas de cambio de color y los anillos de seguridad, se están proliferando para combatir los insumos agrícolas falsificados en los mercados en desarrollo.

Por Forma de Producto: Las Bolsas Tradicionales Compiten con las Bolsas Innovadoras

Las bolsas y sacos representaron el 32,10% de la cuota del mercado de envases agrícolas en 2025 gracias a su coste comprobado, velocidades de llenado y huellas de fabricación globales. Los sacos tejidos de PP con laminaciones de BOPP siguen siendo el estándar para fertilizantes y piensos para ganado. Sin embargo, las bolsas de pie y con boquilla son la forma de más rápido crecimiento con una CAGR del 8,55%, captando volúmenes de envases de protección de cultivos orientados a pequeños agricultores y concentrados de nutrientes especializados. La tecnología AutoSplicer de FLtècnics eleva la eficiencia de las líneas de bolsas en un 10%, reduciendo la brecha de costes con respecto a las bolsas.

Los contenedores rígidos de HDPE y PET se dirigen a líquidos de alto valor donde la dosificación precisa reduce el desperdicio; el SmartPour rígido de Pactiv Evergreen elimina los revestimientos interiores al tiempo que añade resellabilidad. Los bidones a granel y los contenedores intermedios para carga a granel (IBC) continúan apoyando las estaciones de disolución de fertilizantes a escala industrial, beneficiándose de las tendencias de mecanización. Los tapones, cierres y revestimientos están evolucionando hacia diseños con correa de sujeción para cumplir con las próximas prohibiciones de la UE sobre tapas sueltas, añadiendo otra capa de cumplimiento para los envasadores y moldeadores dentro del mercado de envases agrícolas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Rango de Capacidad: Dominancia en el Rango Medio con Crecimiento en Pequeños Formatos

Los envases en el rango de 26-100 kg / 21-200 L concentraron el 43,80% de los ingresos de 2025, reflejando el punto óptimo operacional de las explotaciones de escala media y las cooperativas. Estos formatos se ajustan a los límites de manipulación manual, pero ofrecen eficiencias de flete en palés y contenedores. Se proyecta que los envases más pequeños (≤25 kg / ≤20 L) registren la CAGR más alta del segmento, del 8,62%, a medida que los pulverizadores de precisión, los sistemas de entrega por dron y los protocolos de microdosificación demandan cantidades exactas y una manipulación más sencilla. El tamaño del mercado de envases agrícolas para estos formatos pequeños está creciendo más rápido en América del Norte y Europa, donde las regulaciones laborales y el envejecimiento de la mano de obra agrícola favorecen los sacos de menor peso.

Los FIBC a granel de gran tamaño (>100 kg) y los tubos de ensilaje atienden a las megaexplotaciones mecanizadas de Brasil, Australia y partes de China. El silobag de siete capas de RKW permite el almacenamiento de grano en atmósfera controlada, ilustrando la transferencia de tecnología del sector alimentario al envasado de insumos agrícolas. Los prototipos académicos, como los envases integrados con tornillo sin fin, indican la futura convergencia entre el envasado y el hardware de dispensación. Los límites de peso legislados en Europa pueden impulsar aún más al mercado hacia formatos más ligeros y ergonómicamente amigables a lo largo del horizonte de previsión.

Análisis Geográfico

Asia-Pacífico ancló el 39,85% de la cuota del mercado de envases agrícolas en 2025, impulsada por la transformación de China en el mayor exportador mundial de pesticidas y el impulso de intensificación de fertilizantes de India. La rápida mecanización, la expansión de los canales de comercio electrónico para semillas y productos de jardinería, y las prioridades gubernamentales de seguridad alimentaria mantienen sólidas las perspectivas regionales. Las ventas de envases de papel de Vietnam ilustran el efecto de expansión, con previsiones de alcanzar USD 3,5 mil millones para 2026 con un crecimiento anual del 9,73%. A medida que la cuota de Asia en los agroquímicos globales aumenta, los convertidores incrementan el reciclaje local de resinas e invierten en líneas de laminación sin disolventes para cumplir con los requisitos de las marcas aguas abajo.

Europa está en camino de registrar la CAGR más rápida del 7,86% hasta 2031, impulsada por una estricta legislación de economía circular y consumidores adinerados dispuestos a pagar por productos agrícolas con certificación sostenible. El PPWR por sí solo obliga al rediseño sistemático de las estructuras de envases, abriendo espacio para bandejas de fibra moldeada, películas de material único y etiquetas inteligentes que capturan datos de procedencia. Adicionalmente, las subvenciones del Pacto Verde Europeo fomentan la conversión de biomasa en la propia explotación en materia prima para envases, acortando las cadenas de suministro.

América del Norte mantiene una demanda saludable impulsada por los segmentos de cereales y horticultura orientados a la exportación. Las previsiones del USDA destacan envíos récord al exterior que dependen de revestimientos de barrera contra la humedad y etiquetas de palé con código QR para cumplir con las normas de tratamiento de madera ISPM-15 y los requisitos de trazabilidad. Oriente Medio y África, aunque más pequeños hoy, muestran programas de sustitución de importaciones en aceleración y una expansión acuícola que requerirán tanto envases flexibles como rígidos adecuados para climas áridos. América Latina se beneficia de la mecanización brasileña y la adopción de biofertilizantes, generando nuevas oportunidades para productores especializados en bolsas multicapa de alta barrera.

Panorama Competitivo

El mercado de envases agrícolas está moderadamente fragmentado, con una combinación de conglomerados globales y empresas regionales especializadas. Mondi, Amcor, Sonoco, Berry Global y Greif aprovechan la adquisición global de resinas, redes de plantas en múltiples continentes y centros de diseño propios para asegurar contratos a largo plazo con los principales fabricantes de agroquímicos. Los competidores regionales como LC Packaging, NNZ Group y Bulkcorp International defienden su cuota de mercado mediante tiempos de entrega rápidos y especificaciones de FIBC personalizadas.

La consolidación estratégica se intensificó en 2024. Sonoco adquirió Eviosys por EUR 2,41 mil millones y desinvirtió su unidad de Envases Termoformados y Flexibles a TOPPAN por USD 1,8 mil millones, afilando su enfoque en envases para el consumidor.[3]Sonoco Products Company, "Sonoco Completa la Adquisición de Eviosys," investor.sonoco.com En enero de 2025, Amcor y Berry Global anunciaron una fusión en acciones que creará una entidad con ingresos de USD 24 mil millones, comprometiéndose a destinar USD 180 millones anuales a I+D en formatos reciclables y compostables. Tales combinaciones tienen como objetivo agrupar la propiedad intelectual, armonizar los activos de extrusión y reforzar el poder de negociación con los proveedores petroquímicos.

La tecnología es un factor competitivo clave. Los cierres con código QR de Kwik Lok y las alianzas de cadena de bloques de Trustwell ilustran cómo la trazabilidad digital añade valor más allá del envase físico. Las solicitudes de patentes en torno a películas comestibles a base de almidón y revestimientos de nanocristales de celulosa reflejan una carrera armamentística para asegurar nichos defendibles en sustratos ecológicos. Mientras tanto, el gasto de capital en automatización —como paletizadores robóticos y empalme automático en línea— reduce los costes unitarios y mejora la consistencia, permitiendo a los convertidores de tamaño medio competir tanto en precio como en credenciales de sostenibilidad. La resiliencia de la cadena de suministro, especialmente en torno al abastecimiento de resinas recicladas, es ahora tan importante en las licitaciones de los clientes como los precios históricos.

Líderes de la Industria de Envases Agrícolas

Sonoco Products Company

Mondi Group

Greif Inc.

Pactiv LLC

Amcor PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Amcor y Berry Global anunciaron una fusión en acciones que crea un líder en envases con USD 24 mil millones en ingresos y un gasto anual en I+D de USD 180 millones enfocado en soluciones sostenibles.

- Enero de 2025: Amcor firmó un Memorando de Entendimiento con NOVA Chemicals para abastecerse de polietileno reciclado mecánicamente para películas flexibles.

- Diciembre de 2024: TOPPAN Holdings acordó adquirir el negocio de Envases Termoformados y Flexibles de Sonoco por USD 1,8 mil millones.

- Diciembre de 2024: Sonoco completó su adquisición de Eviosys por EUR 2,41 mil millones, reforzando su oferta de latas metálicas.

Alcance del Informe Global del Mercado de Envases Agrícolas

El envase agrícola desempeña un papel significativo. Ayuda a los agricultores y fabricantes a entregar los alimentos de la mejor manera posible y a evitar el desperdicio durante los procedimientos de tratamiento poscosecha, los procesos de producción, el almacenamiento y el transporte. Además, garantiza la estabilidad a corto y largo plazo entre los agricultores y los consumidores. El alcance del estudio se centra actualmente en los países clave de regiones como América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El estudio también realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en el mercado, lo que apoya las estimaciones del mercado y las tasas de crecimiento durante el período de previsión.

El Mercado de Envases Agrícolas está segmentado por Tipo de Material (Plástico, Metal, Papel y Cartón, Materiales Composite), Tipo de Aplicación (Pesticidas, Fertilizantes, Semillas), Tipo de Producto (Bolsas y Sacos (Plástico y Papel), Contenedores a Granel (Bidones e IBC), Bolsas de Pie, Contenedores (Metal y Plástico)) y Geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Plástico |

| Papel y Cartón |

| Metal |

| Composite |

| Películas Biodegradables |

| Pesticidas |

| Fertilizantes |

| Semillas y Variedades |

| Biológicos de Protección de Cultivos |

| Bolsas y Sacos |

| Contenedores a Granel (FIBC, Bidones, IBC) |

| Bolsas de Pie |

| Contenedores Rígidos (Latas, Botellas) |

| Tapones, Tapas y Revestimientos |

| ≤25 kg / ≤20 L |

| 26 – 100 kg / 21 – 200 L |

| Más de 100 kg / 200 L (A Granel) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Material | Plástico | ||

| Papel y Cartón | |||

| Metal | |||

| Composite | |||

| Películas Biodegradables | |||

| Por Aplicación | Pesticidas | ||

| Fertilizantes | |||

| Semillas y Variedades | |||

| Biológicos de Protección de Cultivos | |||

| Por Forma de Producto | Bolsas y Sacos | ||

| Contenedores a Granel (FIBC, Bidones, IBC) | |||

| Bolsas de Pie | |||

| Contenedores Rígidos (Latas, Botellas) | |||

| Tapones, Tapas y Revestimientos | |||

| Por Rango de Capacidad | ≤25 kg / ≤20 L | ||

| 26 – 100 kg / 21 – 200 L | |||

| Más de 100 kg / 200 L (A Granel) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de envases agrícolas?

El tamaño del mercado de envases agrícolas se situó en USD 5,76 mil millones en 2026 y se prevé que alcance los USD 7,36 mil millones para 2031.

¿Qué región lidera el mercado de envases agrícolas?

Asia-Pacífico concentró el 39,85% de los ingresos de 2025, impulsada por las exportaciones de pesticidas de China y el crecimiento de fertilizantes de India.

¿Qué segmento de material está creciendo más rápido?

Las películas biodegradables registran la CAGR más rápida del 8,01% a medida que las regulaciones favorecen los formatos reciclables y compostables.

¿Cómo están afectando las regulaciones de sostenibilidad a las decisiones de envasado?

Las leyes de la UE y de los Estados Unidos exigen reciclabilidad y contenido reciclado, impulsando a los convertidores hacia soluciones a base de papel, de material único y de bio-resinas.

¿Qué aplicación muestra el crecimiento más sólido?

El envasado de biológicos de protección de cultivos crecerá a una CAGR del 7,45%, reflejando el cambio de los agricultores hacia una gestión fitosanitaria ecológica.

¿Qué impacto tendrá la fusión Amcor-Berry Global?

Se espera que el presupuesto anual de I+D de USD 180 millones de la entidad combinada acelere la innovación en envases agrícolas reciclables y compostables.

Última actualización de la página el: