Tamaño y Participación del Mercado de Embalajes de Transporte Retornables (RTP) de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

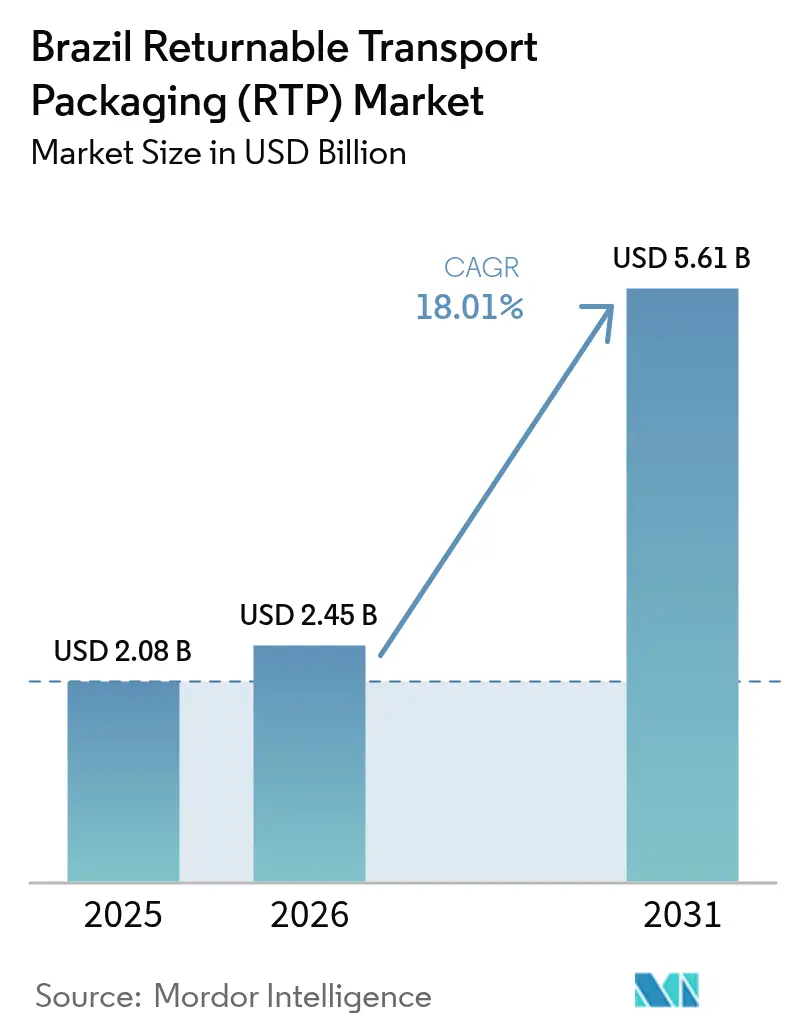

| Tamaño del mercado en el año base (2025) | 2.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalajes de Transporte Retornables (RTP) de Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de embalajes de transporte retornables de Brasil crezca de USD 2.080 millones en 2025 a USD 2.450 millones en 2026, y se prevé que alcance USD 5.610 millones en 2031 a una CAGR del 18,01% durante el período 2026-2031. El crecimiento está impulsado por regulaciones más estrictas de logística inversa, una sólida producción agroindustrial y grandes inversiones en almacenes de comercio electrónico que modernizan colectivamente las cadenas de suministro nacionales. La rápida expansión de los cultivos —el IBGE prevé un aumento del 7,0% hasta 314,8 millones de toneladas en 2025— sostiene la demanda base de palés y contenedores reutilizables.[1]Igor Ferreira, "Primera previsión para la cosecha de 2025 espera un crecimiento del 5,8% respecto a 2024," Agencia de Noticias, agenciadenoticias.ibge.gov.br > Al mismo tiempo, el Decreto 11.413 (abril de 2023) monetiza los créditos de logística inversa, convirtiendo la obligación de recuperar embalajes secundarios en un incentivo económico para los activos agrupados.[2]Packaging School, "Leyes de Responsabilidad Extendida del Productor para Embalajes en Todo el Mundo," packagingschool.com Actores del comercio electrónico como Mercado Libre están duplicando sus centros de distribución (de 10 a 27) mediante un programa de USD 6.400 millones que favorece unidades plásticas estandarizadas capaces de circular rápidamente a través de instalaciones automatizadas. Por último, la escasez de inmuebles logísticos en el país —con tasas de vacancia encaminadas hacia dígitos medios bajos— sostiene rentas más altas y magnifica el retorno de la inversión de los embalajes duraderos y reutilizables que maximizan el aprovechamiento del espacio cúbico.

Conclusiones Clave del Informe

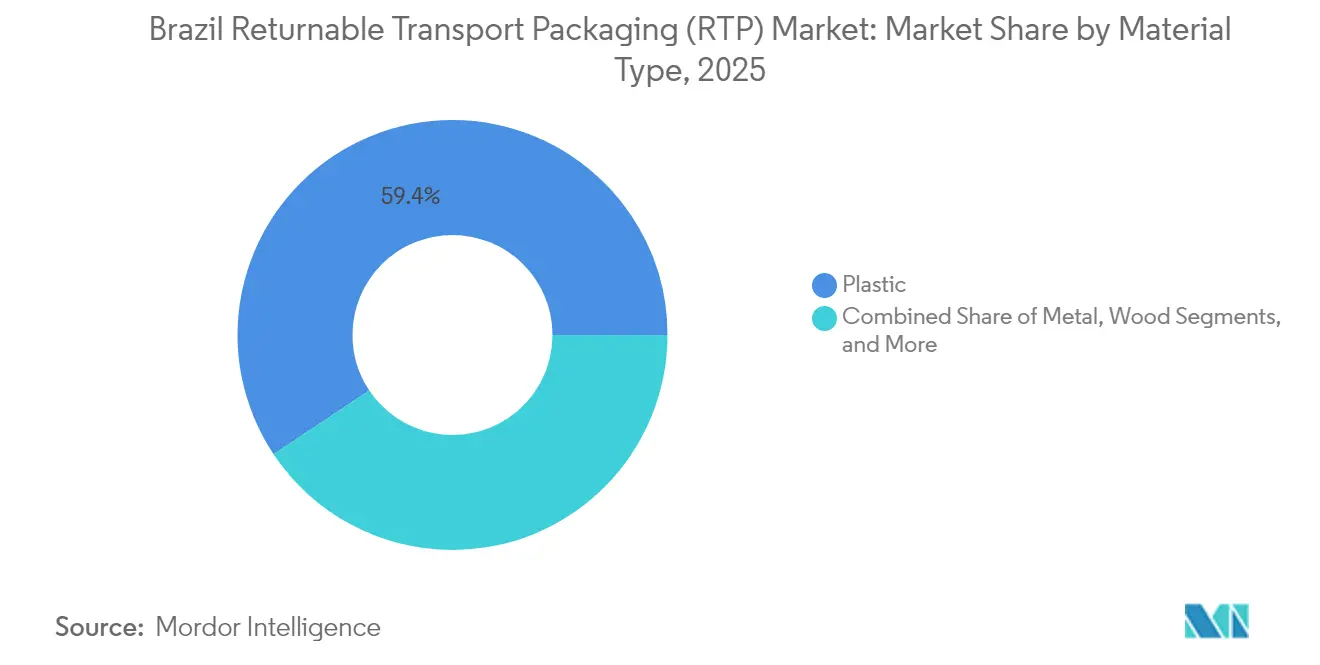

- Por tipo de material, el plástico capturó el 59,35% de la participación del mercado de embalajes de transporte retornables en 2025; los volúmenes de plástico compuesto se expanden a una CAGR del 19,23% hasta 2031.

- Por tipo de producto, los palés lideraron con una participación en los ingresos del 44,35% en 2025, mientras que los contenedores son los de mayor crecimiento con una CAGR del 21,34%.

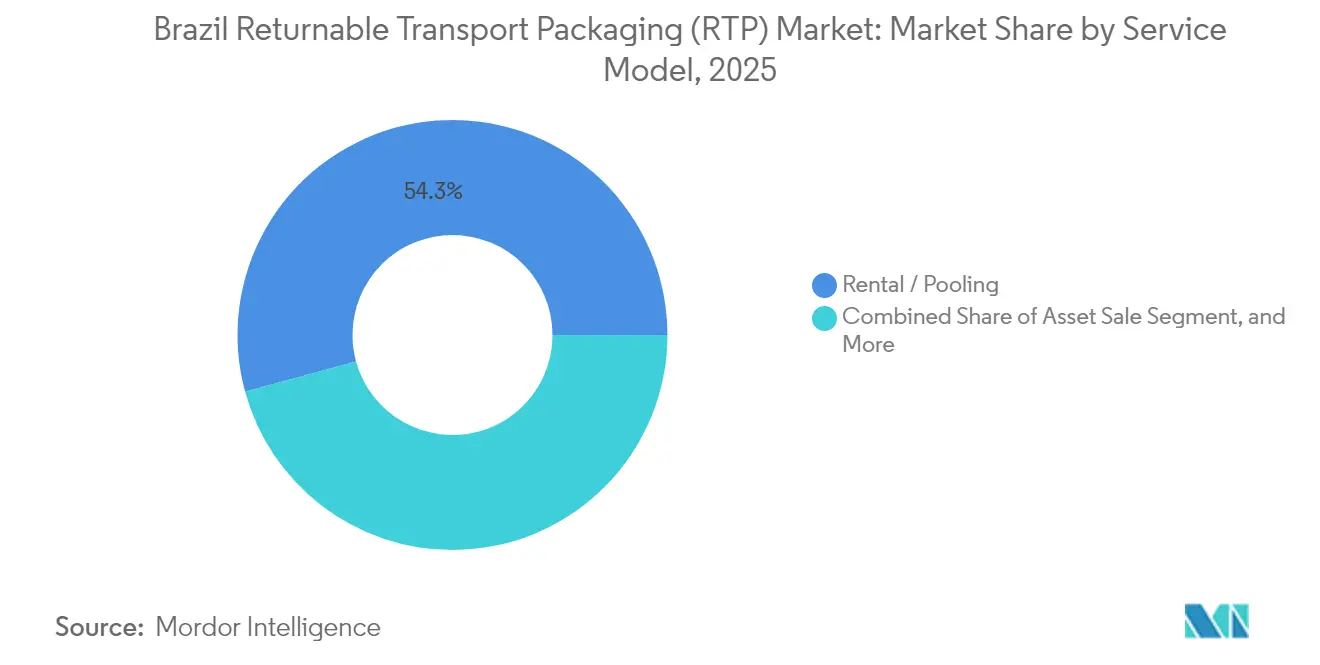

- Por modelo de servicio, el alquiler/agrupamiento representó el 54,25% del tamaño del mercado de embalajes de transporte retornables en 2025 y se proyecta que avance a una CAGR del 19,96%.

- Por usuario final, los alimentos y bebidas representaron el 37,25% del mercado de embalajes de transporte retornables en 2025, mientras que se prevé que el comercio minorista y el comercio electrónico se expandan a una CAGR del 22,99% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Embalajes de Transporte Retornables (RTP) de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la capacidad de procesamiento de alimentos y bebidas | +3.2% | Nacional, concentrado en el Sudeste y el Centro-Oeste | Mediano plazo (2-4 años) |

| Ahorro de costos a largo plazo frente a embalajes desechables | +2.8% | Nacional, mayor adopción en el Sudeste | Corto plazo (≤ 2 años) |

| Sostenibilidad de la cadena de suministro y preparación ante el impuesto al carbono | +2.1% | Nacional, adopción temprana en São Paulo y Río de Janeiro | Largo plazo (≥ 4 años) |

| Endurecimiento de la legislación de Responsabilidad Extendida del Productor sobre embalajes secundarios | +3.5% | Nacional, aplicación más estricta en el Sudeste | Mediano plazo (2-4 años) |

| Centros de cumplimiento de comercio electrónico que adoptan palés agrupados | +2.9% | Nacional, concentrado en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Seguimiento de activos habilitado por IoT que mejora el retorno de inversión de los embalajes de transporte retornables | +1.8% | Nacional, despliegues piloto en el Sudeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Capacidad de Procesamiento de Alimentos y Bebidas

Los volúmenes récord de cosecha incrementan el tonelaje enviado y la rotación de almacenamiento, lo que obliga a los procesadores a buscar activos estandarizados e higiénicos que circulen repetidamente sin sufrir daños. La CNA proyecta que el PIB agroindustrial crecerá un 5% en 2025, impulsando la construcción de nuevos silos y cámaras frigoríficas que integran cajones habilitados con RFID para la trazabilidad por lotes.[3]Confederação da Agricultura e Pecuária do Brasil, "CNA prevé crescimento do PIB do agronegócio em 2025," cnabrasil.org.br Los grupos de palés plásticos absorben los impactos y la humedad comunes en los caminos de acceso, protegiendo las exportaciones de proteínas de alto valor. Los procesadores también prefieren contenedores plegables modulares que se colapsan en los viajes de retorno, reduciendo los costos de transporte en vacío. A medida que los principales frigoríficos adoptan la cadena de bloques para certificar la cadena de custodia, las unidades reutilizables equipadas con códigos QR respaldan la auditoría digital y cumplen con las normas de contacto alimentario establecidas por la ANVISA.

Endurecimiento de la Legislación de Responsabilidad Extendida del Productor sobre Embalajes Secundarios

El Decreto 11.413 obliga a los propietarios de marcas a adquirir certificados de logística inversa —CCRLR, CERE o Masa Futura— transformando el cumplimiento de un trámite administrativo en un bien con precio. Las empresas ven en los contenedores agrupados una vía inmediata para reducir los gastos en certificados, ya que cada circulación desplaza al cartón de un solo uso. Las Organizaciones de Responsabilidad del Productor agregan volumen y negocian circuitos de transporte, recompensando a los proveedores capaces de entregar flotas con seguimiento GPS. Los primeros en actuar aseguran contratos de agrupamiento plurianuales con estructuras de tarifas favorables, mitigando el esperado incremento de penalizaciones una vez que la aplicación se extienda más allá de São Paulo.

Centros de Cumplimiento de Comercio Electrónico que Adoptan Palés Agrupados

La expansión de la red de distribución de Mercado Libre con 14.000 empleos y la cuadrícula AutoStore de 450.000 compartimentos de Dafiti demuestran la dependencia de la automatización en unidades plásticas dimensionalmente consistentes. Los surtidos de referencias de alta rotación se benefician de contenedores apilables que van directamente del camión de entrada a los robots de mercancía a persona, eliminando el desperdicio de cartón. Dado que la promesa de entrega se mide en horas, los operadores priorizan la visibilidad de activos en tiempo real; las etiquetas BLE integradas en los palés agrupados alimentan los paneles del sistema de gestión de almacenes que coordinan los turnos en el patio. A medida que la cobertura en el mismo día se extiende a las capitales del interior, los participantes del mercado de embalajes de transporte retornables que ofrecen modelos de pago por viaje ganan cuota frente a los competidores de venta de activos.

Ahorro de Costos a Largo Plazo frente a Embalajes Desechables

El flete absorbe el 25% de los ingresos de la soja y casi el 40% de los precios del maíz en puerto, lo que hace que cualquier ganancia en densidad sea financieramente significativa. Schoeller Allibert calcula un 88% menos de CO₂ a lo largo de la vida útil de un cajón en comparación con el cartón de un solo uso, una vez que los ciclos superan las 15 rotaciones. Los usuarios locales confirman puntos de equilibrio a tres años, incluso después de considerar un costo de capital del 12%. Los grupos de plástico también cubren la volatilidad en los precios del papel kraft para revestimiento, que subieron dos dígitos en 2024 tras los recargos energéticos. En consecuencia, el mercado de embalajes de transporte retornables registra una adopción más rápida entre los exportadores que miden los ahorros tanto en flete como en gasto evitado en embalajes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial por activo de viaje | -2.4% | Nacional, más pronunciado en los estados del interior | Corto plazo (≤ 2 años) |

| Infraestructura limitada de lavado/reparación de embalajes de transporte retornables fuera del Sudeste | -1.9% | Estados del interior, particularmente Norte y Nordeste | Mediano plazo (2-4 años) |

| Redes de logística inversa fragmentadas en los estados del interior | -1.6% | Estados del interior, zonas rurales | Mediano plazo (2-4 años) |

| Sesgo hacia la cultura del desechable entre los pequeños y medianos transportistas y minoristas | -1.3% | Nacional, más fuerte en regiones dominadas por pequeñas y medianas empresas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial por Activo de Viaje

Los grupos de contenedores requieren desembolsos de efectivo para plásticos duraderos, dispositivos RFID e integración de software en un momento en que la brecha de crédito para las pequeñas y medianas empresas de Brasil supera el 80% de la demanda, según métricas de la OCDE. Los diferenciales bancarios por encima de la SELIC desincentivan la compra directa, por lo que los transportistas más pequeños recurren a los desechables incluso cuando los costos del ciclo de vida son más altos. El agrupamiento alivia el gasto de capital, pero aún exige depósitos de garantía y cláusulas de rotación mínima que algunas cooperativas no pueden absorber. Los prestamistas de tecnología financiera están experimentando con contratos inteligentes de pago por uso donde los niveles de depósito se ajustan automáticamente al tiempo de ciclo real, un modelo que probablemente desbloqueará volúmenes adicionales del mercado de embalajes de transporte retornables después de 2026.

Infraestructura Limitada de Lavado/Reparación de Embalajes de Transporte Retornables fuera del Sudeste

El ochenta y cinco por ciento de las bahías de lavado certificadas se encuentran dentro de un radio de 300 km del puerto de Santos, exponiendo a los centros de granos de Mato Grosso o Bahía a desvíos de retorno que erosionan el retorno de la inversión. Los tramos deficientes de la BR-163 inflan aún más los costos de reposicionamiento cuando los cajones deben trasladarse a São Paulo para su saneamiento. Los empresarios regionales dudan en invertir en plantas de lavado locales hasta que la densidad de activos supere un umbral de equilibrio de aproximadamente 350.000 unidades por microrregión. El financiamiento respaldado por el gobierno para corredores multimodales y un incipiente programa de vías fluviales interiores podrían reducir las distancias de traslado, disminuyendo el impacto de esta restricción a partir de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Dominio del Plástico Impulsado por la Durabilidad

El plástico retuvo el 59,35% de los ingresos de 2025 y se prevé que avance a una CAGR del 19,23%, asegurando que el segmento continúe siendo el ancla del mercado de embalajes de transporte retornables. Los formatos ligeros de HDPE y PP soportan las duras vibraciones de las carreteras y resisten el clima húmedo de Brasil, entregando más de 100 rotaciones antes de la renovación. El metal representa una cuota de nicho en los circuitos petroquímicos donde la seguridad antiestática es primordial, aunque el aumento de los costos del acero y los mayores pesos en vacío limitan una penetración más amplia. La madera sigue arraigada en las transferencias en la puerta de la granja, pero sufre contracción y moho por humedad, lo que lleva a los exportadores a migrar al plástico cuando buscan certificaciones GFSI o ISO 22000.

La innovación sustenta el crecimiento del volumen: Schoeller Allibert lanzó en 2024 una cartera de cajones con un 30% de contenido reciclado que satisface tanto las normas de contacto alimentario de la ANVISA como los emergentes estándares de PET reciclado del MERCOSUR. Los fabricantes integran aditivos antimicrobianos y ventilaciones inteligentes para gestionar la acumulación de etileno en las exportaciones de frutas, alineándose con los mandatos de preservación de la calidad. Dado que el plástico se refurbish rápidamente —ciclos de lavado automatizado de 90 segundos— los operadores de grupos optimizan la circulación, ampliando así el tamaño efectivo del mercado de embalajes de transporte retornables para plásticos muy por encima de las cifras de primera venta. Durante el período de pronóstico, se espera que los mandatos de contenido reciclado aceleren la participación del plástico, siempre que la materia prima de resina sea más abundante a través de iniciativas como la nueva línea de reprocesamiento de HDPE de ALPLA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Contenedores Surgen a Pesar del Liderazgo de los Palés

Los palés aportaron el 44,35% del valor de 2025, consolidando su papel como estándar logístico. Sin embargo, la demanda de contenedores se compondrá a una tasa anual del 21,34% hasta 2031, impulsada por las operaciones de selección de unidades del comercio electrónico donde las paredes protectoras, las ranuras RFID y los mangos ergonómicos reducen la fricción en el ciclo de pedidos. El tamaño del mercado de embalajes de transporte retornables para contenedores alcanzó USD 840 millones en 2025 y se proyecta que supere los USD 2.680 millones en 2031 a la trayectoria actual. Los contenedores a granel plegables para componentes de automoción, las tinas de pescado aisladas en Pará y los cajones de frutas ventilados en Minas Gerais elevan la mezcla de contenedores. Los tambores y barriles persisten en lubricantes e intermedios agroquímicos, aunque con un crecimiento de dígitos medios bajos.

La compatibilidad de interfaces impulsa la sustitución: los contenedores diseñados para asentarse de forma segura sobre palés agrupados permiten el apilamiento mixto dentro de sistemas de almacenamiento y recuperación automatizados de gran altura, cumpliendo con las regulaciones de seguridad y aumentando el rendimiento cúbico. La tendencia también reduce las tablas rotas asociadas con los palés de madera construidos con clavos, reduciendo el mantenimiento. En última instancia, la penetración de los contenedores depende de la adopción de la clasificación automatizada; cada nuevo sistema AutoStore o de lanzadera instalado amplía el mercado de embalajes de transporte retornables direccionable para contenedores de huella estándar.

Por Modelo de Servicio: El Alquiler y Agrupamiento Gana Terreno

El alquiler/agrupamiento reclamó una participación del 54,25% en 2025 y registra una CAGR del 19,96%, superando ampliamente el crecimiento de la venta de activos. La evitación del gasto de capital, el mantenimiento externalizado y la documentación de cumplimiento garantizada sustentan la adopción. CHEP por sí sola hace circular 330 millones de plataformas a nivel mundial y ha instalado siete nuevos centros de servicio en Brasil desde 2024, extendiendo la disponibilidad en 24 horas a Fortaleza y Goiânia. Los operadores de grupos integran balizas LTE o BLE, lo que permite la facturación por viaje basada en movimientos verificados por geovalla, minimizando las disputas.

La venta de activos sigue siendo relevante donde los flujos dedicados justifican la propiedad —por ejemplo, circuitos cautivos entre una embotelladora de cerveza y una planta de vidrio cercana—. Los servicios de limpieza y mantenimiento siguen la densidad del alquiler: a medida que los cajones agrupados se saturan, surgen contratistas de lavado independientes, particularmente cerca de los clusters de procesamiento de cerdo en Santa Catarina. Las soluciones de seguimiento y logística inversa constituyen la línea de ingresos auxiliares de mayor crecimiento, contribuyendo con el 12% de la facturación de los operadores en 2025 y con previsión de alcanzar el 18% en 2031 a medida que las métricas de Responsabilidad Extendida del Productor requieran registros de movimiento auditables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuarios Finales: El Comercio Minorista y Electrónico Interrumpe el Dominio de Alimentos y Bebidas

Los alimentos y bebidas sostuvieron el 37,25% de los ingresos en 2025, reflejando el posicionamiento de Brasil entre los tres principales exportadores de soja, carne vacuna y aves de corral. No obstante, el comercio minorista y electrónico es el destacado, componiéndose al 22,99% hasta 2031. Los comerciantes electrónicos que instalan centros de clasificación regionales necesitan contenedores ergonómicos que fluyan desde el palé de entrada hasta el decantado robótico en minutos. La participación del mercado de embalajes de transporte retornables para el comercio minorista y electrónico podría superar el 18% en 2027, reduciendo el uso de cartón y disminuyendo las tarifas de vertedero en zonas urbanas con normas de eliminación más estrictas. El sector automotriz utiliza bastidores reutilizables para piezas CKD dirigidas a la planta de Stellantis en Betim, mientras que los actores farmacéuticos especifican cajones de temperatura estable con sellos a prueba de manipulaciones para satisfacer las directrices de la ANVISA.

Las rotaciones de activos del comercio electrónico promedian siete ciclos mensuales frente a dos para el agronegocio, mejorando la economía del grupo y justificando el seguimiento avanzado. A medida que la densidad de la última milla aumenta, los mensajeros de la economía colaborativa recuperan cada vez más los contenedores vacíos durante los viajes de retorno, asegurando el cierre del circuito —un refinamiento operativo que magnifica el mercado general de embalajes de transporte retornables—.

Análisis Geográfico

El Sudeste de Brasil domina la adopción debido a los densos clusters industriales, la proximidad a los puertos y una red de renovación establecida. Solo Santos manejó 230 millones de toneladas en 2024, sustentando la circulación continua de palés entre los exportadores. La sólida conectividad vial y ferroviaria de São Paulo permite viajes de ida y vuelta en menos de 6 días, lo que permite a los operadores de grupos garantizar disponibilidad sin exceso de inventario flotante. En consecuencia, la región concentra más de la mitad de los ingresos del mercado de embalajes de transporte retornables.

Los estados del Centro-Oeste son la geografía de mayor crecimiento, expandiéndose a una CAGR proyectada del 21,56% a medida que la producción de soja de Mato Grosso alcanza nuevos récords. A pesar de los traslados de 1.500 km hasta el puerto, los productores adoptan contenedores a granel plegables para ahorrar volumen en el viaje de retorno. Los cuellos de botella de infraestructura persisten —el atraso de mantenimiento de la BR-163 infla los tiempos de rotación—, pero las extensiones ferroviarias planificadas y los corredores de barcazas interiores podrían reducir los costos de flete en un 30%, desbloqueando volumen adicional para el mercado de embalajes de transporte retornables una vez operativos.

El Norte y el Nordeste se rezagan porque las bahías de lavado limitadas amplían los costos de reposicionamiento. Sin embargo, las fuertes exportaciones de frutas a través de los puertos de Pecém y Suape crean bolsas de demanda de cajones ventilados. Los incentivos estatales para inversiones en cadena de frío podrían acelerar la construcción de plantas de lavado, especialmente cuando se combinan con asociaciones público-privadas que alinean los objetivos de Responsabilidad Extendida del Productor con los fondos de desarrollo regional. A lo largo del período de pronóstico, las disparidades geográficas se reducen pero siguen siendo relevantes para la estrategia de red de servicios.

Panorama regulatorio

La adopción de RTP en Brasil está cada vez más determinada por las normas federales de logística inversa contempladas en la Política Nacional de Residuos Sólidos (Ley 12.305/2010) y su implementación sectorial a través del SINIR, que estructura la presentación de informes, el monitoreo y el cumplimiento para la recuperación de envases. El Decreto 12.688 (octubre de 2025) estableció un sistema nacional de logística inversa para envases plásticos, exigiendo a las partes obligadas contabilizar los flujos de envases plásticos y vincular las evidencias de cumplimiento al SINIR como columna vertebral del monitoreo.

El mismo decreto añade obligaciones específicas relevantes para los envases retornables, incluida la notificación de la cantidad de envases plásticos retornables introducidos en el mercado y el volumen rellenado en los resultados anuales. También vincula el cumplimiento a requisitos mínimos de contenido reciclado que se implementarán progresivamente durante 2026 (enero de 2026 para grandes empresas y julio de 2026 para pymes). Paralelamente, los envases retornables en aplicaciones reguladas de bebidas y agua se sustentan en normas técnicas de ABNT (por ejemplo, ABNT NBR 14222 y ABNT NBR 14637 para garrafones plásticos retornables de agua y ABNT NBR 7841 para botellas retornables comunes), lo que refuerza los requisitos de higiene y desempeño e influye en las prácticas de limpieza, inspección y reacondicionamiento en los circuitos de RTP.

Análisis de la cadena de valor

La cadena de valor de RTP en Brasil comienza con los proveedores de polímeros y aditivos y los moldeadores que transforman HDPE/PP y otros materiales en pallets, cajas, contenedores y estanterías especializadas, seguidos de operadores de pool y 3PL que despliegan flotas en redes de transportistas bajo modelos de alquiler/pool y pago por viaje. Los nodos de servicio (lavado, reparación y clasificación) constituyen el núcleo operativo, ya que restauran los activos a condiciones aptas para uso alimentario o industrial y mantienen tiempos de ciclo competitivos. La red sigue siendo más densa en el Sudeste debido a la concentración de depósitos y la circulación vinculada a puertos.

Aguas abajo, los usuarios finales (alimentos y bebidas, comercio minorista y comercio electrónico, automotriz y otros transportistas industriales) integran RTP en la automatización de almacenes, la gestión de patios y los estándares de entrega de proveedores, lo que impulsa la demanda de unidades dimensionalmente consistentes y de rastreo. La política ahora es un motor directo de la cadena de valor, ya que el Decreto 12.688/2025 exige que fabricantes, importadores, distribuidores y minoristas participen en la logística inversa de envases plásticos con compromisos cuantitativos de recuperación y contenido reciclado. Esto aumenta el papel de la documentación de cumplimiento, la captura de datos y los informes vinculados al SINIR en la forma en que los proveedores de pooling, las empresas de logística y los propietarios de marcas estructuran contratos y flujos de circuito cerrado.

Panorama Competitivo

El mercado brasileño de embalajes de transporte retornables muestra una concentración moderada: los cinco principales proveedores concentran aproximadamente el 55% de los ingresos combinados, aunque los especialistas locales prosperan en corredores desatendidos. CHEP e IFCO capitalizan los contratos multinacionales, ofreciendo soluciones integradas de palés y cajones para productos frescos que simplifican la adquisición para los grandes fabricantes de bienes de consumo de alta rotación. La fusión de Schoeller Allibert con IPL en 2025 creó una plataforma de ingresos de USD 1.400 millones y desbloqueó sinergias de utillaje que reducen el costo por unidad en las plantas latinoamericanas.

Los independientes regionales como Nefab y Klabin aprovechan la proximidad a las cuencas agrícolas, adaptando los palés a los anchos específicos de las plataformas de camiones y gestionando estaciones de lavado en terrenos cooperativos arrendados. La diferenciación digital está en aumento: Brambles equipó 550.000 palés con dispositivos de seguimiento y trazabilidad, lo que permite la programación de mantenimiento predictivo y la facturación granular. Las empresas emergentes desarrollan paneles de software como servicio que superponen datos GPS sobre calculadoras de carbono, atendiendo a los exportadores que se preparan para los gravámenes del Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea.

Las maniobras estratégicas apuntan cada vez más a las brechas de capacidad. La adquisición de Creative Techniques por parte de ORBIS en 2024 añadió diseño personalizado de bastidores para automoción que los fabricantes de equipos originales brasileños pueden localizar, mientras que la planta de reciclaje de HDPE de ALPLA suministra resina de circuito cerrado, reduciendo la dependencia de las importaciones de material virgen. La intensidad competitiva se centra en las licitaciones de agrupamiento plurianuales; los titulares con cobertura nacional de depósitos y conjuntos de herramientas IoT superan consistentemente a los competidores que solo ofrecen precio. Sin embargo, la saturación en los estados del interior sigue siendo baja, dejando espacio en blanco para los participantes ágiles dispuestos a coinvertir en capacidad de lavado y reparación.

Líderes de la Industria de Embalajes de Transporte Retornables (RTP) de Brasil

Kuehne + Nagel Serviços Logísticos

Schoeller Allibert Group

Nefab Embalagens Ltda.

Signode Brasileira Ltda.

ORBIS Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La implementación regulatoria bajo el Decreto 12.688/2025 crea un espacio a corto plazo para los proveedores de RTP que puedan combinar trazabilidad e informes de nivel de cumplimiento con pooling, limpieza y logística inversa. Con los requisitos de contenido reciclado que se implementarán progresivamente durante 2026 y el monitoreo canalizado a través del SINIR, aumenta la demanda de modelos de circuito cerrado que documenten rellenos, devoluciones y circularidad de materiales, especialmente para cajas y pallets plásticos, donde se cruzan la reutilización y la adquisición de resina reciclada.

Las oportunidades específicas del sector son visibles en programas e implementaciones nombrados que vinculan RTP a resultados operativos medibles. CHEP y Grupo Piracanjuba divulgaron resultados de un programa de pooling de pallets de un año (abril de 2026) que cuantificó la reducción de CO2, respaldando una adopción más amplia del pooling en rutas de bienes de consumo masivo de alta rotación, donde los pallets estandarizados reducen pérdidas y mejoran los tiempos de rotación. Los corredores de exportación y portuarios también abren una vía orientada a servicios: CHEP destacó el pooling de economía circular orientado a reducir cuellos de botella en los puertos brasileños y mejorar el cumplimiento sanitario en los flujos de fruta fresca (abril de 2026), alineando RTP con los requisitos de velocidad de despacho y control de calidad. Paralelamente, la demanda de unidades reutilizables se expande más allá de los pallets hacia la separación protectora y las ayudas de manipulación, como demuestra la consolidación de Cartonplast Group en Brasil y su asociación con Casa Valduga (enero de 2026) para suministrar separadores de capas de plástico reutilizables para la logística del vino, reemplazando el material de estiba de un solo uso y ampliando el mercado potencial de componentes de tránsito gestionados y retornables.

Desarrollos recientes del sector

- Mayo de 2026: Nefab inauguró un centro de fabricación e ingeniería en Wixom, Michigan, para escalar la producción de envases reutilizables y retornables destinados a cadenas de suministro automotrices y de manufactura avanzada. La expansión fortalece la capacidad de ingeniería y la profundidad de herramientas de Nefab para programas de envases retornables, respaldando ciclos más rápidos de diseño a implementación para clientes globales que también operan en Brasil.

- Octubre de 2025: Nefab inició operaciones en una nueva planta en Sapucaia do Sul (Rio Grande do Sul), ampliando su presencia local en envases industriales y soluciones retornables que atienden a clientes de los sectores automotriz, energético y de telecomunicaciones. La capacidad regional adicional y la proximidad a los corredores industriales del sur mejoran los plazos de entrega y respaldan la localización de programas de envases retornables en Brasil.

- Marzo de 2025: Tetra Pak y Schoeller Allibert anunciaron una colaboración para desarrollar y lanzar cajas de transporte fabricadas con polyAl proveniente de envases de bebidas usados. La iniciativa impulsa las vías de contenido reciclado para envases de transporte duraderos y respalda los objetivos de circularidad de los propietarios de marcas, ampliando al mismo tiempo las opciones de materiales para plataformas de cajas retornables.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los envases de transporte retornables utilizados en Brasil para mover y almacenar mercancías a lo largo de las cadenas de suministro, donde el envase está diseñado para ser reutilizado en múltiples ciclos mediante logística inversa.

Exclusiones del alcance: Se excluyen los envases de transporte de un solo uso, y también se excluyen los envases primarios minoristas que no circulan de vuelta para su reutilización.

Descripción general de la segmentación

- Por Tipo de Material

- Plástico

- Metal

- Madera

- Otros Materiales

- Por Tipo de Producto

- Contenedores (plegables, rígidos)

- Palés

- Tambores y Barriles

- Otros Productos (contenedores intermedios para gráneles, contenedores, cajones)

- Por Modelo de Servicio

- Venta de Activos

- Alquiler / Agrupamiento

- Servicios de Limpieza y Mantenimiento

- Servicios de Seguimiento y Logística Inversa

- Por Usuarios Finales

- Automotriz

- Alimentos y Bebidas

- Bienes de Consumo

- Comercio Minorista y Electrónico

- Otros Usuarios Finales (farmacéutico, químico, minorista)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con señales públicas de producción y comercio que muestran cuánta demanda de envases pueden respaldar las industrias brasileñas con alto volumen de envíos. Las fuentes utilizadas para orientación incluyeron series de producción industrial del Instituto Brasileño de Geografía y Estadística (IBGE), estadísticas de comercio aduanero de Brasil e indicadores macroeconómicos del banco central para normalizar la inflación y el momento de las variaciones cambiarias.

También revisamos referencias de envases y logística, como publicaciones de asociaciones, guías públicas de sostenibilidad y logística inversa, y artículos revisados por pares que describen los ciclos de reutilización y las tasas de pérdida de pallets, cajas, contenedores y contenedores a granel. Los informes de empresas, las presentaciones a inversores y la prensa de reputación reconocida nos ayudaron a comprender las ampliaciones de capacidad, la adopción de modelos de pooling y los planes de expansión de los usuarios finales. Cuando fue necesario, nuestros analistas utilizaron suscripciones pagas para datos financieros e inteligencia empresarial, además de bases de datos de importación y exportación a nivel de envío para verificar los flujos de materiales de envase relevantes e insumos intermedios. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos sobre los ciclos de reutilización y los puntos de precio, ya que estos factores no son completamente visibles en los conjuntos de datos públicos. Hablamos con fabricantes de envases, operadores de pool, distribuidores y usuarios finales de los sectores de alimentos y bebidas, industrial y de la cadena de suministro automotriz para confirmar las tasas de retorno, los patrones de daño y los plazos habituales de reemplazo en las operaciones de Brasil.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Altos ejecutivos (CXO): 13% | |

| Nivel medio: 43% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 19% | Gerentes: 51% |

Dimensionamiento del mercado y previsión

El modelo central utiliza una construcción de arriba hacia abajo que reconstruye el conjunto de demanda a partir del uso final en Brasil, y luego lo filtra a través de la adopción de formatos de manipulación reutilizables en transporte y almacenamiento. Una vez formado el marco general del mercado, lo corroboramos con verificaciones selectivas de abajo hacia arriba, como el muestreo de rangos de precios de venta promedio por tipo de envase y la validación de los volúmenes de unidades esperados mediante verificaciones de canal y descripciones de capacidad de los proveedores.

Entre los insumos clave que determinaron el modelo se incluyen la duración del ciclo de reutilización por aplicación, el número promedio de viajes por año, las tasas de pérdida y rotura, los ciclos de reemplazo y las escalas de precios según el material elegido (el plástico, la madera y el metal se comportan de manera diferente bajo calor, humedad y manipulación brusca). También monitoreamos la producción manufacturera por sector, el movimiento del agronegocio orientado a la exportación y las tendencias de automatización de almacenes que desplazan la demanda hacia contenedores y cajas estandarizadas. La previsión se realizó mediante análisis de escenarios respaldado por una vista de regresión multivariante simple, en la que se combinaron la producción industrial, la actividad logística y los objetivos de sostenibilidad declarados, y luego se ajustó utilizando la retroalimentación de expertos sobre la penetración del pooling y la eficacia de la logística de retorno. Cuando faltaba una señal directa de volumen para usos finales más pequeños, cubrimos la brecha aplicando bandas de penetración conservadoras vinculadas a industrias comparables, y luego las verificamos nuevamente durante las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validan comparando los totales modelados con señales independientes, incluidos el movimiento de materiales de envase, los indicadores de envíos industriales y los cálculos prácticos de tasas de reemplazo implícitos en los ciclos de reutilización. Los valores atípicos se identifican de manera temprana, y los supuestos de los factores impulsores se reabren hasta que la variación pueda explicarse en términos comerciales sencillos.

Se sigue una revisión interna de varios pasos, en la que las estimaciones se verifican nuevamente a nivel de segmento y total antes de la aprobación final. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes en la logística inversa, fluctuaciones cambiarias pronunciadas o ampliaciones de capacidad visibles. Antes de la entrega, un analista realiza una nueva revisión de datos para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado brasileño de envases de transporte retornables de Mordor Intelligence con otras estimaciones publicadas

Es normal observar diferentes valores de mercado para los envases de transporte retornables en Brasil, incluso cuando el nombre del tema parece el mismo en la portada. Las diferencias generalmente provienen de lo que se contabiliza como envase retornable, el año utilizado como punto de partida y si el cálculo se basa en ciclos de reutilización realistas o en supuestos amplios de gasto en envases.

Al hacer seguimiento de la duración de los ciclos de reutilización, las tasas de pérdida y daño, y las escalas de precios por tipo de envase, y luego actualizar los supuestos mediante verificaciones de canal centradas en Brasil, Mordor Intelligence mantiene los envases de transporte de un solo uso fuera del alcance y también evita sobreestimar la demanda a partir de expectativas agresivas de adopción de pooling. Algunos editores informan una cifra menor porque se centran principalmente en un conjunto reducido de productos, como cajas reutilizables, y excluyen formatos de mayor valor, como pallets y contenedores a granel. Otros mezclan ingresos por servicios o utilizan una visión conservadora sobre la rapidez con la que mejora la logística inversa en la práctica.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,08 mil millones de USD (2025) | |

| Editor de la Industria A | 0,64 mil millones de USD (2025) | Utiliza un límite de producto más estrecho y tiende a centrar el dimensionamiento en contenedores retornables seleccionados, con desgloses regionales que pueden dejar fuera formatos industriales de RTP más amplios y cierto tratamiento de ingresos relacionados con el pooling. |

| Editor de Investigación B | 0,24 mil millones de USD (2024) | Se basa en un año de valoración anterior y una definición más estricta, que parece enfatizar un subconjunto limitado de RTP y aplica supuestos de adopción más lentos, comprimiendo así el total en comparación con un conjunto de demanda más amplio. |

La dispersión en la tabla se explica principalmente por los límites y el momento, no por un desacuerdo sobre si RTP está creciendo en Brasil. Cuando el alcance se limita claramente a los casos de uso de transporte retornable, y los insumos están vinculados al comportamiento de reutilización más el rendimiento sectorial, el total resultante se vuelve más fácil de seguir y de repetir en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de embalajes de transporte retornables de Brasil?

El mercado se sitúa en USD 2.450 millones en 2026 y se prevé que crezca hasta USD 5.610 millones en 2031.

¿Qué material domina el mercado de embalajes de transporte retornables en Brasil?

El plástico tiene una participación del 59,35% debido a su durabilidad, menor peso en vacío y compatibilidad con la manipulación automatizada.

¿Por qué los servicios de alquiler y agrupamiento crecen más rápido que la propiedad de activos?

Los modelos de alquiler eliminan el gasto de capital inicial, externalizan el mantenimiento e incluyen seguimiento IoT, impulsando una CAGR del 19,96% hasta 2031.

¿Cómo influye el Decreto 11.413 en la adopción de embalajes reutilizables?

La ley monetiza los certificados de logística inversa, convirtiendo los activos agrupados en una forma rentable de cumplir los objetivos obligatorios de recuperación.

¿Qué segmento de usuario final se expande más rápidamente?

El comercio minorista y electrónico crece a una CAGR del 22,99% a medida que los grandes centros de cumplimiento estandarizan los contenedores plásticos para operaciones de selección automatizada.

¿Cuál es el principal obstáculo que limita la adopción en los estados del interior?

La escasez de instalaciones certificadas de lavado/reparación fuera del Sudeste aumenta los costos de reposicionamiento, reduciendo el retorno de la inversión para las pequeñas y medianas empresas.

Última actualización de la página el: