Tamaño y Participación del Mercado de Envases para Productos Frescos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Productos Frescos por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases para productos frescos se expanda desde USD 39.170 millones en 2025 y USD 40.910 millones en 2026 hasta USD 49.940 millones en 2031, registrando una CAGR del 4,07% entre 2026 y 2031. La trayectoria de crecimiento refleja una reorientación constante de las prioridades de la cadena de suministro, ya que los minoristas, productores y convertidores se centran en prolongar la vida útil en estantería, salvaguardar la inocuidad alimentaria y optimizar los envases para la distribución omnicanal. Las compras impulsadas por la conveniencia, los vínculos más estrechos en la cadena de frío y los crecientes mandatos de sostenibilidad se combinan para acelerar la adopción tecnológica, especialmente en los formatos de atmósfera modificada y antimicrobianos. Los propietarios de marcas también están rediseñando la estética de los envases, utilizando ventanas transparentes, códigos QR y gráficos de tinta mínima para señalar la frescura y al mismo tiempo reducir el uso de materiales. Como resultado, el gasto de capital en líneas avanzadas de conformado, recubrimiento e impresión digital está aumentando, con grandes convertidores que aseguran contratos de suministro plurianuales para defender los márgenes frente a la volatilidad de las materias primas.

Conclusiones Clave del Informe

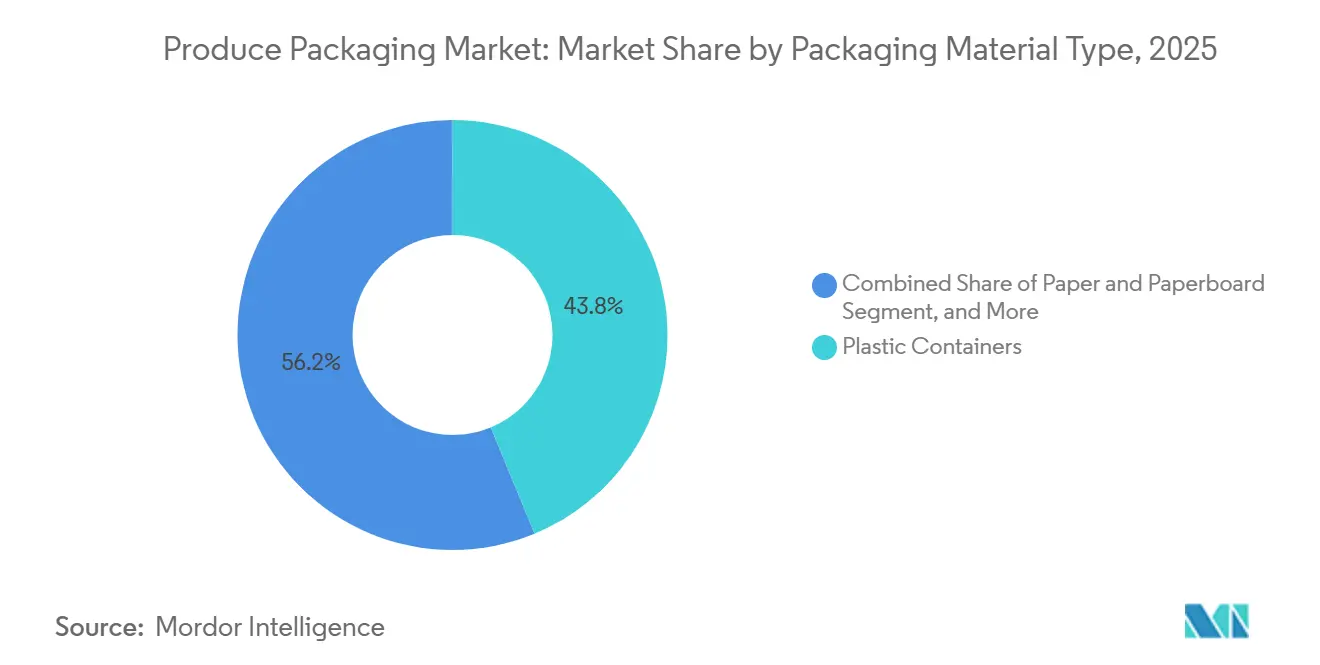

- Por material de envase, los envases de plástico lideraron con el 43,76% de la participación del mercado de envases para productos frescos en 2025, mientras que los bioplásticos fueron el material de mayor crecimiento con una CAGR del 5,43% hasta 2031.

- Por tipo de envase, los formatos flexibles representaron el 47,23% del mercado de envases para productos frescos en 2025 y se están expandiendo a una CAGR del 4,62% hasta 2031.

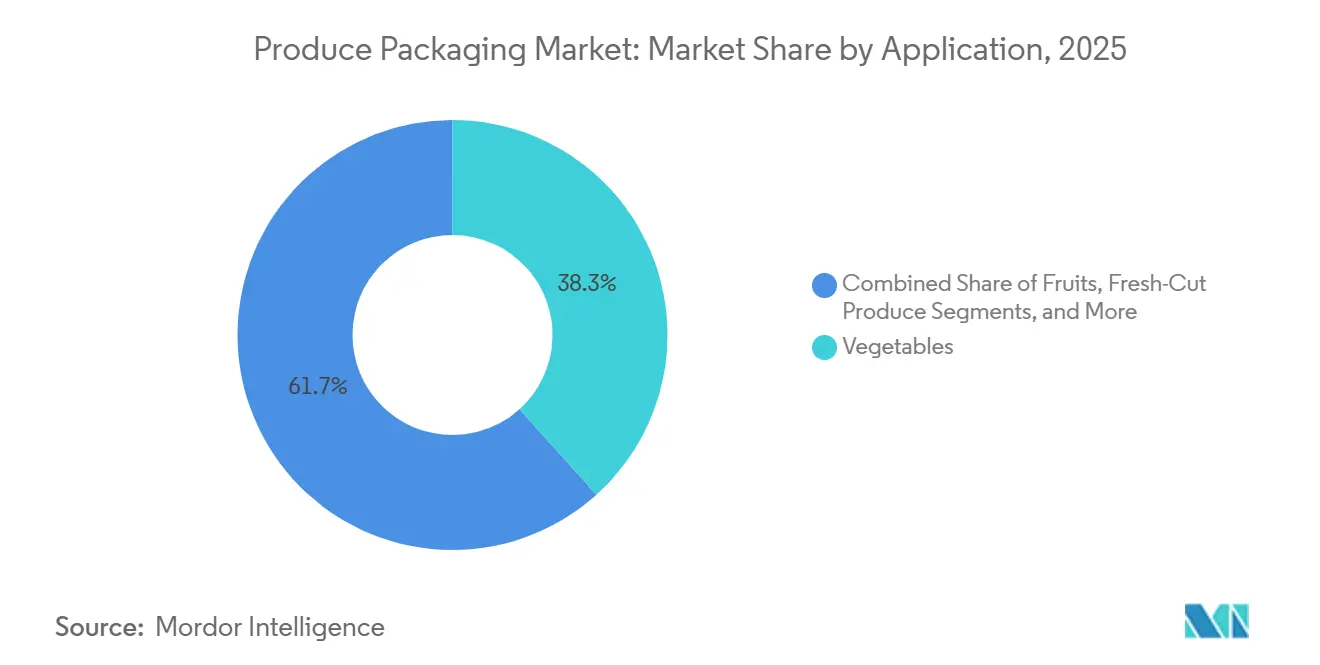

- Por aplicación, las verduras representaron el 38,32% del tamaño del mercado de envases para productos frescos en 2025, mientras que los productos frescos orgánicos avanzan a una CAGR del 5,09% hasta 2031.

- Por tecnología, el envasado en atmósfera modificada mantuvo el 42,41% de la participación del mercado de envases para productos frescos en 2025, y los recubrimientos comestibles y biodegradables registraron la CAGR proyectada más alta del 5,04% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 33,92% de la participación del mercado de envases para productos frescos en 2025, mientras que se prevé que Oriente Medio registre una CAGR del 5,11% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Productos Frescos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Productos Frescos Orientada a la Conveniencia | +1.2% | Global, Concentrado en América del Norte y Europa | Mediano Plazo (2–4 Años) |

| Rápida Adopción de Películas de Atmósfera Modificada y Antimicrobianas | +1.0% | Asia-Pacífico y América del Norte | Corto Plazo (≤ 2 Años) |

| Expansión del Comercio Electrónico Global de Productos Frescos y la Logística de Cadena de Frío | +0.9% | Núcleo Asia-Pacífico, con Extensión a Oriente Medio y América del Sur | Mediano Plazo (2–4 Años) |

| Mandatos de Sostenibilidad que Impulsan los Formatos a Base de Papel y Compostables | +0.7% | Europa y América del Norte, Emergente en Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Regulaciones más Estrictas de Inocuidad Alimentaria y Trazabilidad | +0.6% | Global, con Adopción Temprana en Europa y América del Norte | Corto Plazo (≤ 2 Años) |

| Automatización y Robótica que Reducen los Costos Unitarios de Envasado para los Productores | +0.5% | América del Norte y Europa, en Expansión hacia Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Productos Frescos Orientada a la Conveniencia

Los estilos de vida urbanos en auge están impulsando la demanda de envases prelavados, cortados y con porciones controladas que reducen el tiempo de preparación y el desperdicio doméstico. Los datos del Departamento de Agricultura de los Estados Unidos mostraron que las ventas de productos frescos cortados alcanzaron USD 18.300 millones en 2025, un aumento del 11% respecto a 2024. Los compradores se inclinan por películas microperforadas que gestionan la humedad y previenen el pardeamiento enzimático, y por bandejas rígidas transparentes que destacan la frescura en los expositores de conveniencia. Los minoristas metropolitanos de India lanzaron bandejas de valor añadido en 2025 para satisfacer las crecientes preocupaciones de higiene entre los consumidores de clase media. Los formatos de conveniencia también se alinean con los objetivos de sostenibilidad porque a menudo ofrecen porciones del tamaño adecuado que reducen el desperdicio en el hogar.

Rápida Adopción de Películas de Atmósfera Modificada y Antimicrobianas

Las mezclas de gases personalizadas dentro de las bolsas de envasado en atmósfera modificada ralentizan la respiración, lo que permite a los exportadores de frutas y verduras abastecer mercados distantes sin comprometer la calidad. Sealed Air registró un crecimiento en volumen del 23% para sus soluciones de envasado en atmósfera modificada Cryovac en 2025 gracias a contratos en el sector de los frutos del bosque en América del Norte. Las capas antimicrobianas complementarias que contienen iones de plata o aceites esenciales suprimen el crecimiento de patógenos; un estudio de Food Control señaló una reducción del 99,7% en Salmonella en tomates cuando se utilizó película de polietileno con aceite de tomillo. Aunque la Autoridad Europea de Seguridad Alimentaria ahora exige pruebas de migración para películas a base de nanomateriales, los convertidores que apuntan a la Unión Europea aceptan el costo adicional de cumplimiento para acceder a programas de minoristas premium.[1]Autoridad Europea de Seguridad Alimentaria, "Orientación Actualizada sobre Nanomateriales," Revista EFSA, efsa.europa.eu

Expansión del Comercio Electrónico Global de Productos Frescos y la Logística de Cadena de Frío

Las plataformas de comestibles digitales que ganaron impulso durante la pandemia mantienen altas tasas de pedidos, y los productos frescos siguen siendo fundamentales para las compras recurrentes. La unidad Freshippo de Alibaba reportó un aumento del 34% en los pedidos en línea de frutas y verduras durante 2025, lo que impulsó inversiones en centros automatizados de microdistribución con zonas de temperatura controlada.[2]Personal de Alizila, "Aumento de Pedidos de Productos Frescos en Freshippo," Alibaba Group, alizila.com Los envases diseñados para la entrega de última milla utilizan bandejas de cartón corrugado con insertos amortiguadores y películas de envasado al vacío que minimizan el espacio libre. Los gobiernos de la región del Golfo coinvierten en almacenamiento refrigerado; los Emiratos Árabes Unidos comprometieron USD 1.200 millones en 2025 para aumentar la capacidad de almacenamiento en frío en un 40%. Donde persisten las brechas de refrigeración, el envase actúa como un amortiguador crítico contra las fluctuaciones de temperatura que aún degradan la calidad en tránsito.

Mandatos de Sostenibilidad que Impulsan los Formatos a Base de Papel y Compostables

Los reguladores y minoristas presionan a los convertidores para que abandonen el plástico convencional en favor de opciones reciclables o compostables. El Reglamento de la Unión Europea sobre Envases y Residuos de Envases que entró en vigor en 2025 exige que el 70% de los envases sean reciclables o compostables para 2030.[3]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases," ec.europa.eu La bandeja de papel para frutos del bosque de Mondi entró en 15 mercados europeos en 2025 y cumple las normas EN 13432, aunque el costo unitario es un 12% superior al del poliestireno que reemplazó. En América del Norte, el Proyecto de Ley 54 del Senado de California introduce tarifas de responsabilidad del productor a partir de enero de 2026, lo que impulsa una rápida reformulación de adhesivos para obtener la certificación ASTM D6400.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de Insumos de Polímeros y Papel | -0.8% | Global, Agudo en Regiones Importadoras | Corto Plazo (≤ 2 Años) |

| Prohibiciones y Gravámenes Regulatorios sobre Plásticos de Un Solo Uso | -0.6% | Europa y América del Norte, Mercados Selectos de Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Alto Costo de Capital de Materiales y Maquinaria Sostenibles de Nueva Generación | -0.4% | Global, Sesgado hacia Empresas Pequeñas y Medianas | Largo Plazo (≥ 4 Años) |

| Riesgo de Pérdida Poscosecha por Errores en las Especificaciones de Envase | -0.3% | Global, Pronunciado en Mercados Emergentes | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Insumos de Polímeros y Papel

Las fluctuaciones del precio del petróleo crudo impulsaron los precios de las resinas hasta un 35% en 2024, mientras que el cartón aumentó un 22% por escasez de fibra. Los pequeños convertidores que carecen de herramientas de cobertura o contratos por volumen experimentaron una compresión de márgenes que desencadenó oleadas de consolidación. La frecuente revisión de precios perturbó los contratos entre productores y envasadores, retrasando el lanzamiento de nuevos envases con mayor costo de materiales. Los cambios de divisas agravaron la inestabilidad para los exportadores que compran insumos en EUR o USD mientras venden en monedas locales. Si bien las grandes multinacionales soportan la volatilidad gracias a su escala, la turbulencia sostenida de precios frena la inversión en innovación sostenible dentro del mercado de envases para productos frescos.

Prohibiciones y Gravámenes Regulatorios sobre Plásticos de Un Solo Uso

California prohibió las bandejas de poliestireno expandido para productos frescos en julio de 2025, eliminando un formato que antes representaba el 18% del segmento de frutos del bosque del estado.[4]Departamento de Recursos, Reciclaje y Recuperación de California, "Prohibición del Poliestireno Expandido," calrecycle.ca.gov La Directiva Europea sobre Plásticos de Un Solo Uso impone multas de hasta EUR 50.000 (USD 56.500) por infracción, lo que lleva a los minoristas a exigir alternativas verificadas. Los estados de India ampliaron las prohibiciones de bolsas de plástico para incluir películas de productos frescos de bajo calibre, añadiendo complejidad para los convertidores que atienden múltiples regiones. Las definiciones divergentes de compostabilidad elevan los costos de cumplimiento y ralentizan el lanzamiento de materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material de Envase: Los Bioplásticos Ganan Terreno en Medio del Dominio del Plástico

Los envases de plástico retuvieron el 43,76% de la participación del mercado de envases para productos frescos en 2025, en gran parte porque las bandejas transparentes de tereftalato de polietileno exhiben frutos del bosque y tomates cherry mientras soportan líneas de envasado de alta velocidad. Los bioplásticos, aunque todavía son un nicho, registran una CAGR del 5,43% gracias a los criterios de evaluación de los minoristas que favorecen los envases compostables o reciclables. Amcor duplicó la producción de su línea de bandejas de ácido poliláctico para frutos del bosque en Europa durante 2025, ya que las cadenas de supermercados alinearon su marca de sostenibilidad con la demanda de los compradores. Los formatos de papel y cartón corrugado encuentran aceptación en categorías de productos más secos como las patatas, mientras que las bandejas de pulpa moldeada aparecen en los pasillos de champiñones donde la transpirabilidad supera a la transparencia.

La regulación configura el campo de los materiales. Las normas ASTM D6400 y EN 13432 exigen pruebas de terceros a un costo de más de USD 20.000 por formulación, lo que crea barreras financieras para los innovadores más pequeños. Los recubrimientos de papel que antes dependían de fluoroquímicos están cambiando a dispersiones a base de agua tras la advertencia de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre la posible migración de sustancias perfluoroalquiladas y polifluoroalquiladas en 2025. El abastecimiento de materias primas también configura la dinámica del mercado regional, ya que las plantas de resina de ácido poliláctico se concentran en el Medio Oeste de los Estados Unidos, mientras que el suministro de polihidroxialcanoatos depende de unidades de fermentación en el Sudeste Asiático.

Por Tipo de Envase: Los Formatos Flexibles Lideran en Eficiencia

Las bolsas flexibles capturaron el 47,23% de los ingresos en 2025 y están creciendo al 4,62% hasta 2031, ya que requieren hasta un 70% menos de polímero que los recipientes rígidos equivalentes y funcionan en equipos de formado, llenado y sellado vertical que reducen el costo de mano de obra en casi un tercio. Las bandejas rígidas, aunque más intensivas en materiales, siguen siendo el estándar para los frutos del bosque premium y las ensaladas frescas cortadas que requieren una sólida protección contra aplastamiento y resistencia al impacto en estantería. Los termoformados semirígidos ofrecen una economía intermedia y añaden características de evidencia de manipulación valoradas por los minoristas que combaten el hurto.

El comercio electrónico acelera el cambio hacia la flexibilidad porque los envases pequeños y ligeros reducen las tarifas por peso dimensional, aunque las estructuras laminadas a menudo dificultan el reciclaje. La Asociación de Recicladores de Plástico publicó una guía de diseño de polietileno monomaterial en 2025 para resolver ese desafío. El tereftalato de polietileno rígido y el polipropileno cuentan con corrientes de reciclaje maduras, aunque la contaminación por residuos de alimentos reduce las tasas de recuperación reales a menos del 30%. Los grados de tereftalato de polietileno de base biológica están entrando en bandejas semirígidas y afirman una reducción de la huella de carbono de casi el 40% en comparación con los equivalentes de base fósil.

Por Aplicación: Los Productos Frescos Orgánicos Impulsan el Envasado Premium

Las verduras representaron el 38,32% del mercado de envases para productos frescos en 2025, debido a su vida útil inherentemente más corta y su sensibilidad a la pérdida de humedad. Los productos frescos orgánicos, que crecen a una CAGR del 5,09%, están impulsando la adopción de películas compostables porque los fungicidas poscosecha están prohibidos. Whole Foods Market citó un crecimiento del 19% interanual en productos frescos orgánicos en 2025 y está pidiendo a los proveedores que migren a envases compostables o reciclables certificados para 2027. Las mezclas de frutas y verduras frescas cortadas exigen la mayor protección de barrera, lo que impulsa el envasado al vacío hacia el uso generalizado.

Los cultivos exóticos y de especialidad, como la fruta del dragón y los tomates de herencia, dependen de los mensajes de trazabilidad para validar los precios premium. Packaging Corporation of America incorporó códigos QR en bandejas de fibra en 2025, lo que permite a los compradores finales ver datos a nivel de granja, lo que resonó entre los compradores orientados a la transparencia. Los picos estacionales, especialmente en frutos del bosque, obligan a los convertidores a mantener capacidad flexible e inventariar herramientas multipropósito que pivoten entre formatos de envase a medida que cambian los flujos de cosecha.

Por Tecnología: Los Recubrimientos Comestibles Emergen como Alternativa Disruptiva

Los sistemas de atmósfera modificada representaron el 42,41% de la participación del mercado de envases para productos frescos en 2025, construidos sobre décadas de refinamientos en la permeabilidad de las películas que alinean las proporciones de oxígeno y dióxido de carbono con la fisiología de los cultivos. Los recubrimientos comestibles están aumentando a una CAGR del 5,04%, con Apeel Sciences extendiendo la vida útil del aguacate tratado en dos semanas adicionales en el comercio minorista durante los lanzamientos globales en 2025. Los envases activos e inteligentes, incluidos los sensores que verifican la integridad de la cadena de frío, ganan terreno en los frutos del bosque de alto valor; Huhtamaki incorporó tiras de tiempo-temperatura en las tapas de bandejas a través de una asociación en 2025.

Las formulaciones antimicrobianas de iones de plata cumplen las listas de verificación de inocuidad alimentaria de los minoristas, aunque la Agencia Europea de Sustancias y Mezclas Químicas señaló algunas versiones de nanopartículas como sustancias de muy alta preocupación en 2025, lo que requiere presentaciones de autorización adicionales. Los envases al vacío prolongan la vida del color de los melones en rodajas y las hortalizas de raíz, pero requieren unidades de termoformado que cuestan más de USD 3 millones, lo que disuade a los productores más pequeños.

Análisis Geográfico

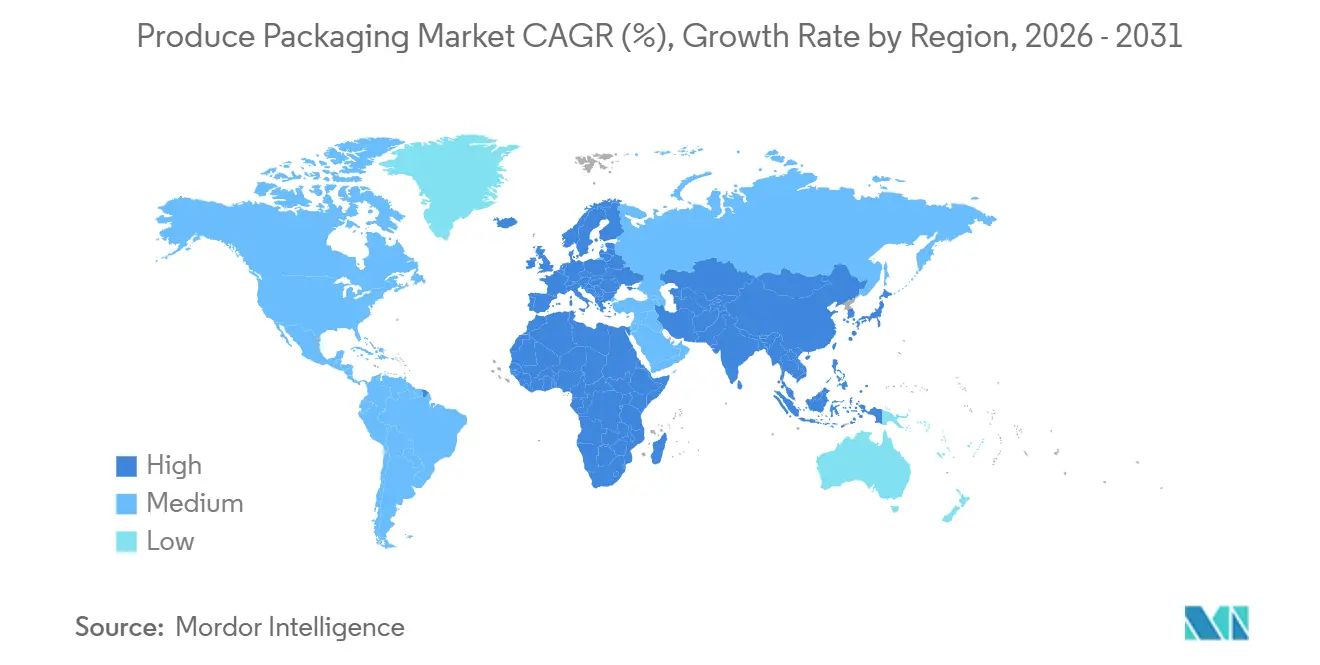

Asia-Pacífico dominó el mercado de envases para productos frescos con una participación del 33,92% en 2025, impulsado por las mejoras de la cadena de frío respaldadas por el Estado chino por USD 8.700 millones y el programa de subvenciones de India de INR 42.000 millones (USD 505 millones) que apoya los centros logísticos integrados. Los minoristas japoneses y surcoreanos exigen códigos QR de trazabilidad, lo que impulsa la adopción de sistemas de registro en cadena de bloques dentro de los gráficos de los envases. Los exportadores de uva de Australia aprovechan los revestimientos de envasado en atmósfera modificada para lograr una calidad de llegada del 95% en los puertos del Sudeste Asiático, lo que demuestra que el envase puede mitigar los riesgos del tránsito marítimo de varias semanas.

Oriente Medio es la región de mayor crecimiento con una CAGR del 5,11% hasta 2031. Los Emiratos Árabes Unidos importaron USD 3.200 millones en productos frescos durante 2025, y los operadores exigen envases robustos que toleren temperaturas de 45 °C en las pistas de los centros de carga aérea. La Visión 2030 de Arabia Saudita tiene como objetivo localizar el 40% de la demanda doméstica de frutas y verduras, estimulando la inversión en sistemas hidropónicos que favorecen las películas poliméricas resistentes a la humedad. Turquía canaliza exportaciones de cartón corrugado a los clientes del Consejo de Cooperación del Golfo, combinando los estándares ecológicos europeos con la durabilidad del tránsito del Golfo y registrando un aumento del 18% en el tonelaje de salida durante 2025.

América del Norte y Europa crecen a aproximadamente un 3,5% de CAGR, pero siguen siendo fuentes de primeras tecnológicas y regulatorias que luego se extienden a los mercados emergentes. América del Sur avanza más lentamente, obstaculizada por una cobertura desigual de la cadena de frío, aunque la expansión del comercio minorista organizado de Brasil y los programas de exportación de frutos del bosque de Argentina anclan actualizaciones selectivas de formatos de envase.

Panorama Competitivo

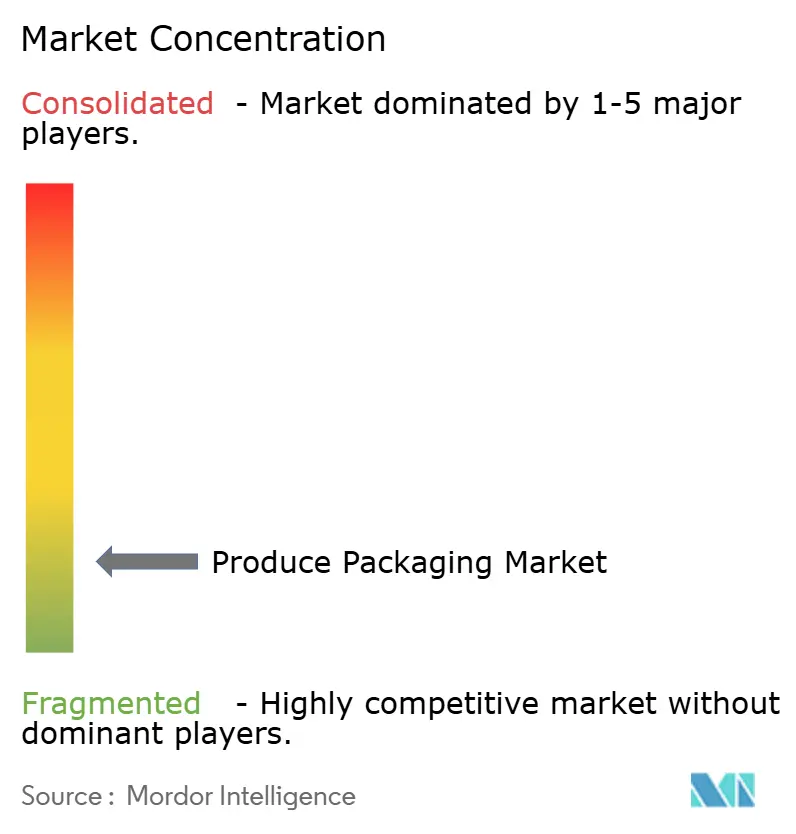

Los cinco principales proveedores, Amcor, Sealed Air, Mondi, Smurfit Westrock e International Paper, poseen colectivamente alrededor del 28% del mercado de envases para productos frescos, lo que indica una fragmentación moderada. Las empresas con escala persiguen la integración vertical; Sealed Air adquirió un compoundador de polietileno en 2024, asegurando el suministro de resina para aplicaciones de envasado en atmósfera modificada y protegiendo los márgenes cuando los precios vinculados al petróleo crudo se disparan. Las credenciales de sostenibilidad impulsan los flujos de acuerdos, ya que los minoristas acortan sus listas de proveedores a socios que pueden ofrecer circularidad certificada. El compromiso PerFORMing Future de Mondi desbloqueó EUR 1.800 millones (USD 2.000 millones) en contratos combinados con minoristas después de que la empresa se comprometiera a lograr una reciclabilidad o compostabilidad completa para 2025.

La automatización sigue siendo otro eje de competencia. Berry Global invirtió USD 45 millones en paletización robótica en tres plantas de América del Norte en 2025, reduciendo los costos de mano de obra en un 28% y aumentando el tiempo de actividad. La innovación también proviene de nuevos participantes respaldados por capital de riesgo: Notpla aseguró USD 15 millones para escalar películas a base de algas marinas que se disuelven en agua, apuntando a los envases de hierbas aromáticas que de otro modo dependen del plástico multicapa. La actividad de patentes subraya el impulso, con 1.247 solicitudes de patentes de envases de alimentos biodegradables presentadas en todo el mundo en 2025, el 42% de solicitantes chinos.

Es probable que las ventajas de escala se amplíen porque el cambio a múltiples materiales y tecnologías nuevas obliga a grandes desembolsos de capital que los convertidores más pequeños tienen dificultades para financiar. Sin embargo, los especialistas regionales siguen siendo competitivos donde la combinación de cultivos o las rutas comerciales requieren soluciones a medida, como insertos de cambio de fase en rutas logísticas desérticas o bandejas de fibra moldeada para envases de champiñones de alta humedad.

Líderes de la Industria de Envases para Productos Frescos

Amcor plc

International Paper Company

Smurfit Westrock plc

Mondi plc

Sealed Air Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Amcor anunció una expansión de USD 120 millones de su planta de bioplásticos en Wisconsin, con el objetivo de aumentar en un 50% la producción de envases de ácido poliláctico para productos frescos para el tercer trimestre de 2026, al tiempo que instala un sistema de reciclaje de residuos de circuito cerrado.

- Diciembre de 2025: Sealed Air completó la adquisición por USD 85 millones de un convertidor brasileño de envases flexibles, añadiendo 12.000 toneladas métricas de capacidad anual de bolsas cerca de los principales cinturones de cultivo de frutas.

- Noviembre de 2025: Mondi lanzó una línea de bandejas de papel en 15 mercados europeos con Tesco, Carrefour y Rewe con una prima de precio del 12%, logrando una rápida aceptación por parte de los compradores.

- Octubre de 2025: Smurfit Westrock inauguró una instalación de cartón corrugado de USD 95 millones en Gujarat, India, centrada en cajas de productos frescos para el comercio minorista organizado en expansión del país.

Alcance del Informe del Mercado Global de Envases para Productos Frescos

El Informe del Mercado de Envases para Productos Frescos está Segmentado por Tipo de Material de Envase (Envases de Plástico, Papel y Cartón, Cajas de Cartón Corrugado, Bolsas y Sobres, Laminados y Tapas de Película, Bandejas, Bioplásticos), Tipo de Envase (Rígido, Semirígido, Flexible), Aplicación (Frutas, Verduras, Productos Frescos Cortados, Productos Frescos Orgánicos, Productos Frescos Exóticos y de Especialidad), Tecnología (Envasado en Atmósfera Modificada, Envasado Activo e Inteligente, Envasado Antimicrobiano, Recubrimientos Comestibles y Biodegradables, Envasado al Vacío), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Envases de Plástico |

| Papel y Cartón |

| Cajas de Cartón Corrugado |

| Bolsas y Sobres |

| Laminados y Tapas de Película |

| Bandejas |

| Bioplásticos |

| Rígido |

| Semirígido |

| Flexible |

| Frutas |

| Verduras |

| Productos Frescos Cortados |

| Productos Frescos Orgánicos |

| Productos Frescos Exóticos y de Especialidad |

| Envasado en Atmósfera Modificada |

| Envasado Activo e Inteligente |

| Envasado Antimicrobiano |

| Recubrimientos Comestibles y Biodegradables |

| Envasado al Vacío |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Material de Envase | Envases de Plástico | |

| Papel y Cartón | ||

| Cajas de Cartón Corrugado | ||

| Bolsas y Sobres | ||

| Laminados y Tapas de Película | ||

| Bandejas | ||

| Bioplásticos | ||

| Por Tipo de Envase | Rígido | |

| Semirígido | ||

| Flexible | ||

| Por Aplicación | Frutas | |

| Verduras | ||

| Productos Frescos Cortados | ||

| Productos Frescos Orgánicos | ||

| Productos Frescos Exóticos y de Especialidad | ||

| Por Tecnología | Envasado en Atmósfera Modificada | |

| Envasado Activo e Inteligente | ||

| Envasado Antimicrobiano | ||

| Recubrimientos Comestibles y Biodegradables | ||

| Envasado al Vacío | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de envases para productos frescos para 2031?

Se prevé que el mercado de envases para productos frescos alcance USD 49.940 millones para 2031, creciendo a una CAGR del 4,07% desde 2026.

¿Qué material tiene la mayor participación en los envases para productos frescos?

Los envases de plástico lideraron con el 43,76% de la participación del mercado de envases para productos frescos en 2025, respaldados por ventajas de claridad y costo.

¿Qué región crece más rápido en el mercado de envases para productos frescos?

Oriente Medio registra la CAGR regional más alta del 5,11% hasta 2031, impulsada por programas de seguridad alimentaria y el aumento de las importaciones.

¿Por qué los bioplásticos están ganando terreno en los envases para productos frescos?

Los compromisos de sostenibilidad de los minoristas y los próximos mandatos que exigen que el 70% de los envases de la Unión Europea sean reciclables o compostables para 2030 impulsan a los convertidores hacia el ácido poliláctico y resinas similares.

¿Qué tecnología impulsa la mayor vida útil de los productos frescos?

El envasado en atmósfera modificada lidera hoy en día, mientras que los recubrimientos comestibles están emergiendo como una alternativa de alto crecimiento que puede añadir hasta dos semanas adicionales para algunas frutas.

¿Qué tan fragmentado está el panorama competitivo?

Los cinco principales actores poseen alrededor del 28% de la participación, lo que otorga al mercado una puntuación de concentración de 6 en una escala de 10 puntos, lo que señala una consolidación moderada pero amplio espacio para los especialistas.

Última actualización de la página el: