Tamaño y Participación del Mercado de Embalaje Aislado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje Aislado por Mordor Intelligence

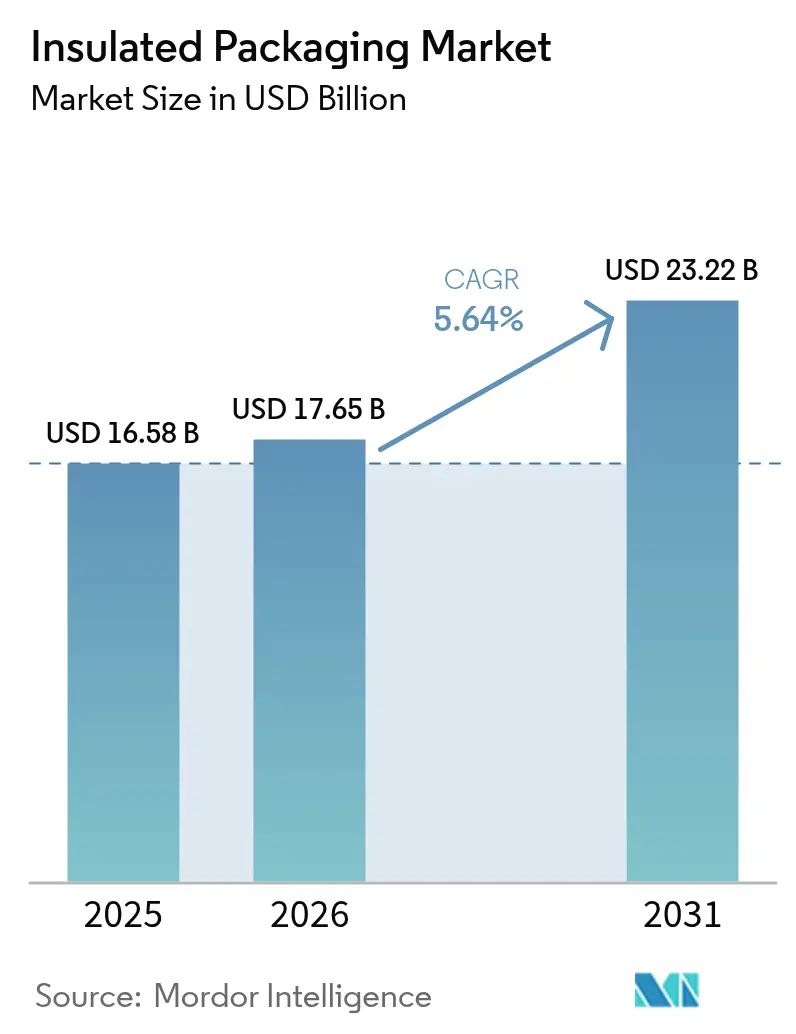

Se espera que el tamaño del Mercado de Embalaje Aislado crezca de USD 16,58 mil millones en 2025 a USD 17,65 mil millones en 2026 y se prevé que alcance USD 23,22 mil millones en 2031 a una CAGR del 5,64% durante 2026-2031.

La sólida penetración del comercio electrónico en categorías sensibles a la temperatura, el aumento de la producción de biológicos y la adopción de la entrega de alimentos están reformulando los modelos de costos hacia la optimización del costo total de entrega, que considera el deterioro, la logística inversa y la intensidad de carbono. Los márgenes de los convertidores se ajustaron en 2024-2025 a medida que los precios al contado del poliestireno se movieron entre un 18 y un 22% de trimestre a trimestre, impulsando pruebas de aerogeles de base biológica y materiales de cambio de fase que limitan la exposición a materias primas petroquímicas. Los mandatos de sostenibilidad son igualmente catalizadores: la norma de reciclabilidad para 2030 de la Unión Europea está impulsando los formatos a base de fibra, mientras que los reguladores de los Estados Unidos enfatizan la estabilidad registrada por datos en los envíos farmacéuticos. La intensidad competitiva es moderada, aunque la integración vertical en torno a la formulación de materiales de cambio de fase y la detección mediante IoT continúa desbloqueando poder de fijación de precios.

Conclusiones Clave del Informe

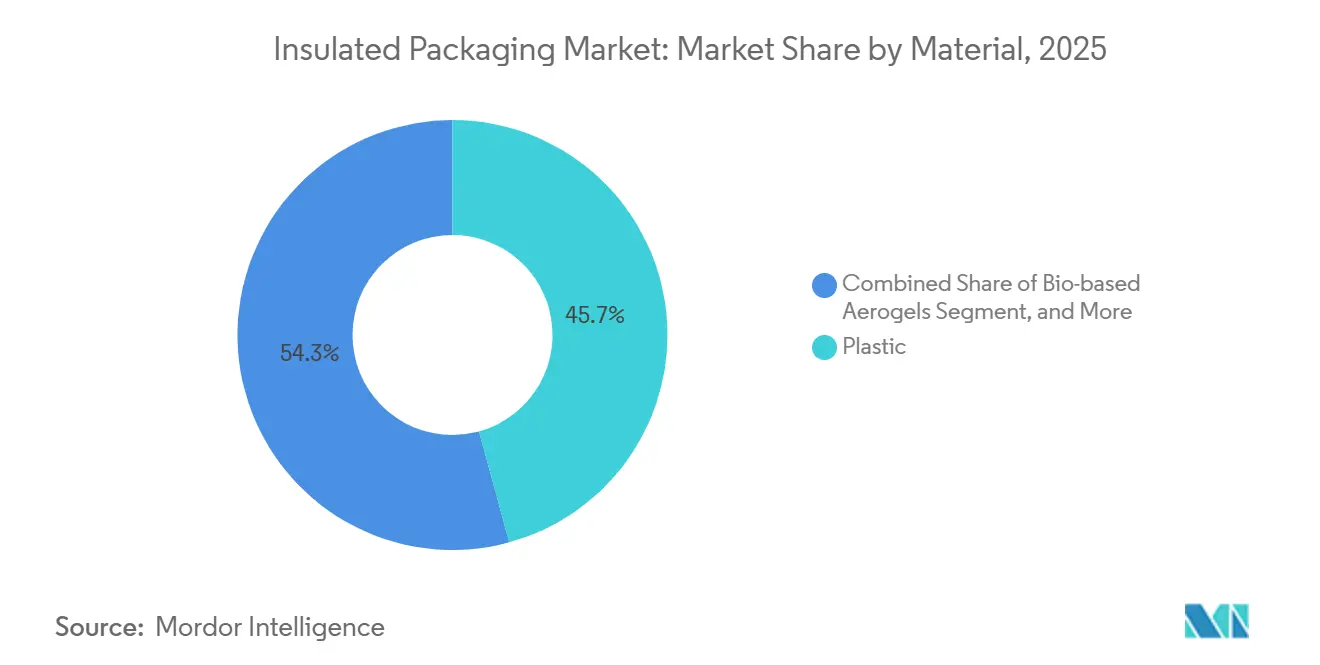

- Por material, el plástico retuvo el 45,74% de la participación del mercado de embalaje aislado en 2025, mientras que los aerogeles de base biológica están preparados para la CAGR más rápida del 6,89% hasta 2031.

- Por tipo de producto, las cajas y contenedores representaron el 38,31% de los ingresos en 2025, mientras que se prevé que los transportadores de palés avancen a una CAGR del 6,44% hasta 2031.

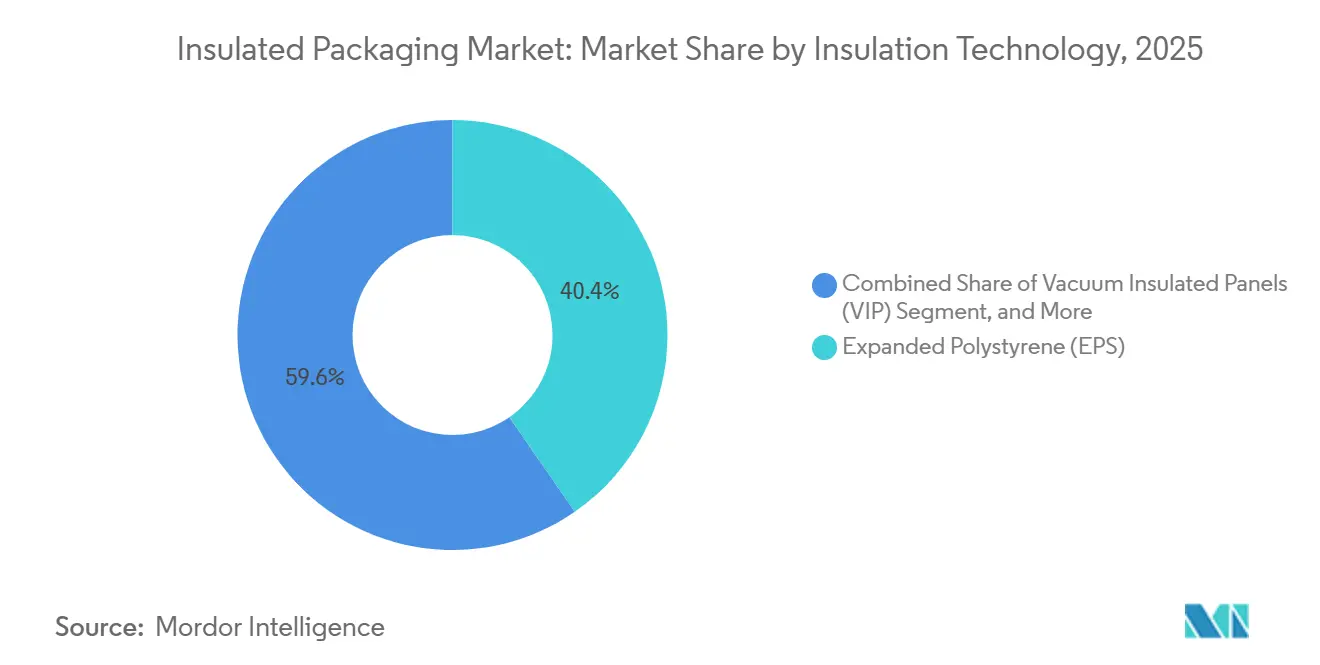

- Por tecnología de aislamiento, el poliestireno expandido lideró con el 40,37% del tamaño del mercado de embalaje aislado en 2025, aunque los paneles de vacío aislados registran la perspectiva de CAGR más alta del 6,39%.

- Por usuario final, los alimentos y bebidas dominaron con una participación del 48,43% en 2025, mientras que las aplicaciones farmacéuticas y de biotecnología se expandirán a una CAGR del 6,71% durante 2026-2031.

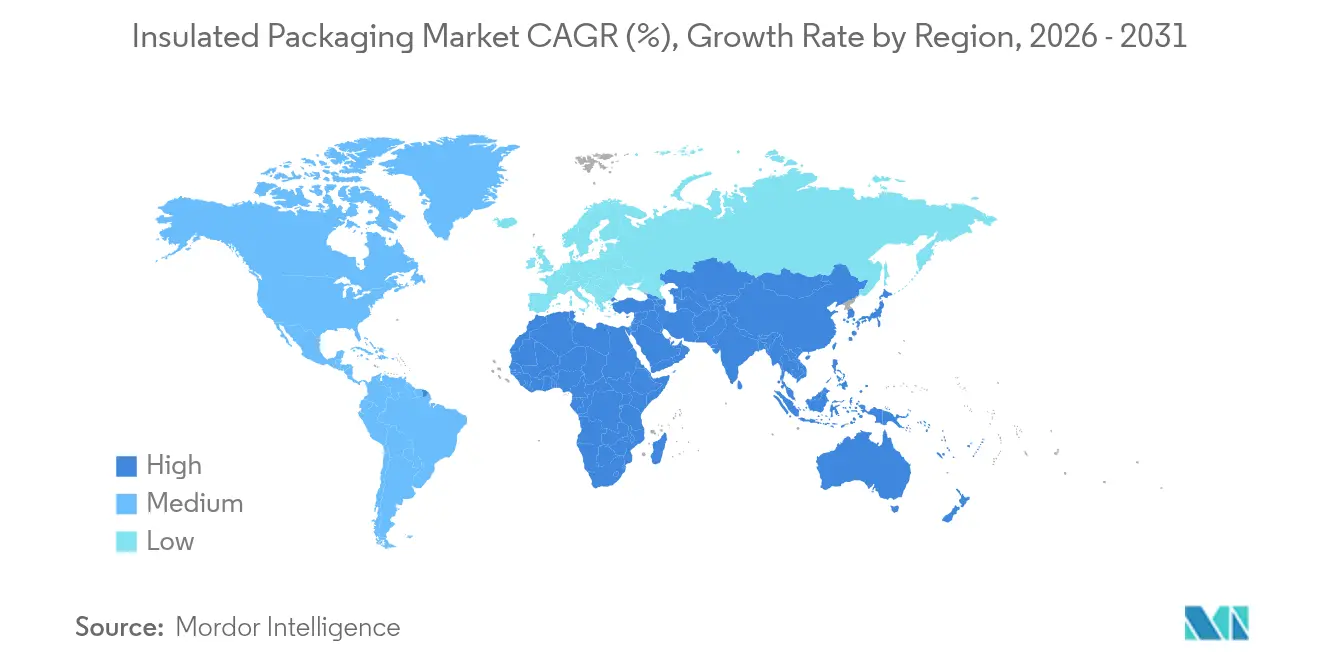

- Por geografía, América del Norte representó el 31,63% del valor en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 6,59% impulsada por las exportaciones de productos químicos y biosimilares.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Embalaje Aislado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda Impulsada por el Comercio Electrónico de Transportadores Térmicamente Eficientes | +1.8% | Global, Especialmente América del Norte y Europa | Mediano Plazo (2–4 Años) |

| Crecientes Inversiones Globales en Cadena de Frío para Biológicos y Kits de Comida | +1.5% | América del Norte, Europa, Asia-Pacífico | Largo Plazo (≥4 Años) |

| Rápida Adopción de Tecnologías de Materiales de Cambio de Fase y Paneles de Vacío Aislados para la Entrega de Última Milla | +1.2% | América del Norte Urbana, Europa, Asia-Pacífico | Corto Plazo (≤2 Años) |

| Mandatos de Sostenibilidad que Aceleran el Cambio hacia Aislantes a Base de Fibra | +1.0% | Europa, América del Norte, Expansión hacia Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Expansión de las Redes de Comercio Rápido de Comestibles | +0.8% | Asia-Pacífico Urbana, Áreas Metropolitanas de América del Norte | Corto Plazo (≤2 Años) |

| Exportaciones de Productos Químicos Especiales Sensibles a la Temperatura desde Asia-Pacífico | +0.6% | Núcleo de Asia-Pacífico, Rutas de Exportación hacia Oriente Medio y África | Largo Plazo (≥4 Años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Impulsada por el Comercio Electrónico de Transportadores Térmicamente Eficientes

Los comestibles directos al consumidor, las comidas congeladas y los suplementos nutricionales ahora requieren un embalaje que proteja la integridad del producto hasta cuatro horas después de la entrega en la puerta, un estándar que antes se limitaba a la logística farmacéutica. Las plataformas de kits de comida exigen formatos delgados y de alto valor R para mantenerse dentro de los límites de peso dimensional de los paquetes, una ventaja que ofrecen los paneles de vacío aislados que alcanzan R-30 en un perfil de 20 mm.[1]Pelican BioThermal, "Especificaciones CoolPall Flex," pelicanbiothermal.com La fragmentación de los volúmenes de pedidos, en la que cada hogar recibe su propia unidad aislada, ha expandido en última instancia la demanda total a pesar de las paredes de embalaje más delgadas por unidad. El comercio electrónico transfronterizo introduce incertidumbre en el tiempo de tránsito, lo que impulsa una mayor adopción de materiales de cambio de fase para amortiguar los picos de temperatura en ausencia de regulaciones sobre hielo seco.[2]Asociación Internacional de Tránsito Seguro, "Normas de Prueba de Embalaje Térmico," ista.org

Crecientes Inversiones Globales en Cadena de Frío para Biológicos y Kits de Comida

Las expansiones de capacidad en anticuerpos monoclonales, vacunas de ARNm y terapias celulares han superado la disponibilidad de activos de envío validados. Las soluciones certificadas por la Asociación Internacional de Tránsito Seguro (ISTA) que garantizan una estabilidad de ±2 °C en perfiles estacionales son ahora un requisito básico para los patrocinadores farmacéuticos. Cold Chain Technologies respondió con un transportador de palés de 1.600 L introducido en 2025, que permite la consolidación de dosis y una reducción del 30-40% en el costo de embalaje por vial. El crecimiento paralelo en los kits de comida premium refuerza el volumen para los formatos de alto rendimiento, lo que permite a los convertidores amortizar la I+D en ambos mercados finales.

Rápida Adopción de Tecnologías de Materiales de Cambio de Fase y Paneles de Vacío Aislados para la Entrega de Última Milla

La entrega urbana en el mismo día comprime las ventanas de tránsito a 4-6 horas, incentivando sistemas ligeros y compactos. Los materiales de cambio de fase aprovechan el calor latente para estabilizar el contenido mientras reducen el peso de los paquetes de gel. La caída de los precios de los paneles de vacío aislados, un 15-20% anual a medida que aumenta la escala, lleva los paneles más allá de la industria farmacéutica hacia el café gourmet y los mariscos. Las carcasas reforzadas y los protectores de bordes mitigan el riesgo de perforación en las líneas de clasificación automatizadas, ampliando los casos de uso abordables. El talón de Aquiles de la tecnología, la vulnerabilidad a la perforación, se está abordando mediante carcasas exteriores laminadas y diseños de protección de bordes que resisten el rigor de la clasificación de paquetes. Los convertidores que dominen la formulación de materiales de cambio de fase y la laminación de paneles de vacío aislados capturarán primas de margen, mientras que los que dependan únicamente de espuma de productos básicos enfrentarán la mercantilización a medida que los clientes exijan diferenciación de rendimiento.

Mandatos de Sostenibilidad que Aceleran el Cambio hacia Aislantes a Base de Fibra

Los requisitos de reciclabilidad europeos, vigentes en 2030, perjudican categóricamente a las espumas de múltiples materiales. Tetra Pak invirtió EUR 60 millones (USD 67,8 millones) en Suecia para desarrollar barreras a base de papel que rivalizan con el rendimiento de la cadena de frío de 48 horas. El complejo de fibra moldeada de USD 100 millones de Huhtamaki en Indiana suministra transportadores reciclables en la acera con bolsillos de materiales de cambio de fase, cumpliendo con los compromisos de los minoristas de eliminar el poliestireno expandido de las entregas de comestibles electrónicos. Los primeros adoptantes aseguran primas de precio en nichos orgánicos y farmacéuticos especializados donde los consumidores recompensan el embalaje visiblemente sostenible. Los propietarios de marcas se enfrentan a una elección estratégica: absorber costos de embalaje un 10-15% más altos para cumplir con los compromisos de sostenibilidad, o arriesgarse a daños reputacionales y posibles sanciones regulatorias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios Volátiles de Polímeros que Comprimen los Márgenes de los Convertidores | -0.9% | Global, Agudo en Asia-Pacífico y América del Norte | Corto Plazo (≤2 Años) |

| Reciclabilidad Limitada en la Acera de las Bolsas Multicapa | -0.6% | Europa, América del Norte, Asia-Pacífico en Aumento | Mediano Plazo (2–4 Años) |

| Normas de Prueba Térmica Inconsistentes que Inflan los Costos de Certificación | -0.5% | Corredores Globales de Exportación Farmacéutica y Alimentaria | Mediano Plazo (2–4 Años) |

| Altos Requisitos de Inversión de Capital para Escalar la Producción de Aerogeles de Base Biológica | -0.4% | Instalaciones Piloto de Europa y América del Norte | Largo Plazo (≥4 Años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Polímeros que Comprimen los Márgenes de los Convertidores

La materia prima de poliestireno se negoció entre USD 1.200 y USD 1.550 por tonelada durante 2024-2025, ya que las fluctuaciones en los precios del crudo y las interrupciones en las plantas de craqueo perturbaron el suministro.[3]Plastics News, "Volatilidad de Precios del Poliestireno y Tendencias del Mercado," plasticsnews.com Los convertidores con bloqueos de precios a 60 días absorbieron el dolor de margen cuando los clientes resistieron los aumentos a mitad de contrato. Los actores más grandes equilibraron la volatilidad mediante coberturas y carteras de materiales mixtos, mientras que las empresas más pequeñas se convirtieron en objetivos de adquisición para operadores de escala que buscaban activos en dificultades. La dinámica favorece a los productores verticalmente integrados que controlan la formulación de resinas o tienen carteras de materiales diversificadas que abarcan espuma, fibra y sustratos de base biológica. El riesgo de precios de polímeros también acelera la I+D en alternativas no petroquímicas; los aerogeles de base biológica derivados de residuos agrícolas o algas desvinculan la economía del aislamiento de los mercados del petróleo, aunque los volúmenes de producción actuales siguen siendo insuficientes y los costos unitarios superan a la espuma convencional en 2-3 veces.

Reciclabilidad Limitada en la Acera de las Bolsas Multicapa

Los laminados de alta resistencia de papel de aluminio y polietileno no pueden separarse en instalaciones municipales, lo que genera tarifas de responsabilidad extendida del productor en mercados como Alemania y California.[4]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases," ec.europa.eu Los propietarios de marcas ahora están probando formatos de polietileno monomaterial o fibra a pesar de ligeras concesiones térmicas. Una bolsa de papel para comestibles lanzada en 2025 atiende ventanas de comercio rápido de dos horas y cuesta un 20% menos que la espuma rígida, lo que ilustra el rápido potencial de sustitución. La transición crea un mercado de dos niveles: envíos farmacéuticos premium que priorizan el rendimiento y aceptan la eliminación en vertederos, frente a aplicaciones alimentarias masivas que priorizan la reciclabilidad y aceptan ventanas térmicas más cortas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Sustratos de Base Biológica Desafían la Hegemonía del Plástico

Las espumas plásticas capturaron el 45,74% de la participación del mercado de embalaje aislado en 2025, ancladas por cadenas de suministro maduras de poliestireno expandido y poliuretano que ofrecen una ecuación de costo-rendimiento predecible. Sin embargo, los aerogeles de base biológica están preparados para crecer más rápido a una CAGR del 6,89%, impulsados por las tarifas de responsabilidad extendida del productor que penalizan los insumos de origen fósil. Los convertidores ven los compuestos de micelio, cultivados a partir de residuos agrícolas en paneles rígidos en 10 días, como una ruta hacia un aislamiento reciclable en la acera con un valor R competitivo. Los formatos de papel y fibra de madera, aunque reciclables, necesitan recubrimientos de barrera para resistir la humedad ambiental, una brecha que Tetra Pak aborda con su fibra recubierta de barrera prevista para su lanzamiento en 2027. Las microesferas de vidrio y las láminas metálicas llenan transportadores farmacéuticos reutilizables de nicho y alto valor que amortizan las penalizaciones de peso en más de 20 ciclos.

Los recargos de flete basados en el peso, mientras tanto, dirigen a las marcas de alimentos de productos básicos hacia el plástico ligero incluso cuando los programas de sostenibilidad se avecinan. Los textiles infundidos con aerogel están en una comercialización temprana, reservados para cargas de terapia celular donde los costos de embalaje son insignificantes en relación con el valor de la carga. El mercado de embalaje aislado para biológicos premium, por lo tanto, gravita hacia compuestos avanzados, mientras que los volúmenes masivos de comestibles probablemente permanecerán con el poliestireno expandido hasta que los choques regulatorios o de materias primas fuercen una migración. El abastecimiento dual entre espuma y fibra ahora aparece en las grandes licitaciones de marcas, lo que indica que la resiliencia de la cadena de suministro importa tanto como el precio unitario.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tipo de Producto: Los Transportadores de Palés Ganan Terreno a Medida que la Industria Farmacéutica se Consolida

Las cajas y contenedores representaron el 38,31% del tamaño del mercado de embalaje aislado en 2025, gracias a su versatilidad en kits de comida, mariscos y suplementos especializados. Sin embargo, se proyecta que los transportadores de palés registren la CAGR más rápida del 6,44%, ya que los fabricantes farmacéuticos consolidan palés para reducir los residuos de embalaje por dosis hasta en un 40%. Un solo palé de 1.600 L revestido con paneles de vacío aislados puede reemplazar 40 cajas de paquetes, reduciendo la mano de obra en los sitios de llenado y simplificando la logística inversa. Las bolsas y sacos, antes favorecidos por su eficiencia de peso ligero, ahora enfrentan obstáculos de reciclabilidad que amenazan su participación en Europa y partes de América del Norte donde las tarifas de responsabilidad extendida del productor penalizan los laminados multicapa.

Los envoltorios y revestimientos siguen siendo esenciales como aislamiento secundario, recubriendo tanto cajas como palés para proteger contra la condensación y la perforación en el flete multimodal. Los operadores de kits de comida al por menor también colocan envoltorios reflectantes delgados alrededor de los paquetes de proteínas refrigeradas para extender la vida útil durante el manejo del consumidor. El crecimiento del comercio rápido de comestibles refuerza la demanda de revestimientos plegables que se adaptan a los espacios de micro-cumplimiento. En general, la evolución de la combinación de productos subraya una tendencia más amplia: a medida que las redes de cadena de frío maduran, las economías de escala favorecen cada vez más los formatos de palés a granel en la industria farmacéutica, mientras que el sector alimentario equilibra la conveniencia con la reciclabilidad.

Por Tecnología de Aislamiento: La Adopción de Paneles de Vacío Aislados se Acelera en los Corredores Urbanos

El poliestireno expandido lideró con el 40,37% de la participación del mercado de embalaje aislado en 2025, beneficiándose de décadas de optimización de costos y capacidad de extrusión global. Sin embargo, los paneles de vacío aislados están preparados para una CAGR del 6,39% porque los modelos de entrega en el mismo día valoran el ahorro de espacio del aislamiento R-30 dentro de una pared de 20 mm, lo que ayuda a los transportistas a evitar los recargos dimensionales de paquetes que pueden superar los USD 5 por caja. Los sistemas de materiales de cambio de fase crecen junto con las cargas farmacéuticas que exigen una estabilidad de ±2 °C durante 96 horas, eliminando los problemas regulatorios del hielo seco. Los laminados de lámina reflectante ocupan el nivel de valor para la entrega de comestibles, proporcionando R-5 en ventanas de dos horas al menor costo de material.

Las curvas de costos se están estrechando: los precios de los paneles de vacío aislados cayeron un 15-20% anualmente durante 2024-2025 a medida que las líneas de laminación automatizadas escalaron, impulsando la adopción más allá de los biológicos de alto valor hacia los sectores de mariscos premium y postres artesanales. Los proveedores de materiales de cambio de fase innovan ésteres de base biológica que se funden a 0-4 °C, alineándose con los estándares de comestibles refrigerados y evitando la clasificación de peligrosos. Las estructuras de lámina de aire siguen siendo relevantes en los mercados de bajo presupuesto que carecen de validación estricta, reforzando una pila de tecnología estratificada en la que el rendimiento, la carga regulatoria y la economía del flete dictan la elección del material.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Industria de Usuario Final: El Crecimiento Farmacéutico Supera el Volumen Alimentario

Los alimentos y bebidas mantuvieron el 48,43% de la participación del mercado de embalaje aislado en 2025, impulsados por una penetración del comercio electrónico de comestibles superior al 15% en ciudades clave y una demanda sostenida de exportaciones de productos frescos. Sin embargo, los productos farmacéuticos y la biotecnología se expandirán más rápido a una CAGR del 6,71%, gracias a la infraestructura de vacunas de ARNm ahora reconvertida para biosimilares y terapias génicas que requieren un control de 2-8 °C. La norma 21 CFR Parte 11 de la Administración de Alimentos y Medicamentos eleva el embalaje de una caja pasiva a un activo de registro de datos, impulsando a los convertidores a incorporar sensores de IoT que verifican la integridad de la temperatura desde la planta hasta el paciente. Las marcas de belleza y cuidado personal están adoptando la cadena de frío con sueros probióticos vivos y retinoles sensibles al calor, favoreciendo un embalaje que equilibra la estética con la función.

Los productos químicos industriales añaden bolsas de crecimiento, particularmente las exportaciones de Asia-Pacífico de catalizadores y polímeros especiales que se degradan por encima de los 25 °C durante el tránsito marítimo. Los márgenes brutos de los convertidores son más altos en la industria farmacéutica que en la alimentaria, lo que incentiva la priorización de capacidad hacia los transportadores validados incluso cuando los volúmenes de kits de comida dominan el tonelaje. Surgen oportunidades de venta cruzada a medida que las plataformas de materiales originalmente diseñadas para vacunas migran hacia mercados de mariscos premium o cerveza artesanal que buscan una vida útil más larga. En consecuencia, los convertidores diversificados cubren el riesgo cíclico al abarcar segmentos regulados y de consumo mientras mantienen activos de fabricación compartidos para la eficiencia de escala.

Análisis Geográfico

América del Norte representó el 31,63% del valor global en 2025 gracias al maduro comercio electrónico, el alto gasto en biológicos y la entrega de comestibles que supera el 15% del comercio minorista de alimentos en las principales ciudades. La región continúa priorizando el cumplimiento farmacéutico registrado por datos, posicionando el embalaje habilitado por IoT como una necesidad competitiva.

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,59%, la más rápida entre todas las geografías. Los exportadores chinos de productos químicos especiales y los productores indios de vacunas están ampliando la adquisición de embalaje aislado para navegar temperaturas de permanencia en puertos de 30-40 °C en rutas hacia Oriente Medio y África. Las plataformas de comestibles del Sudeste Asiático también están invirtiendo en almacenes fríos y redes de última milla, aumentando así la penetración de transportadores de mayor valor que garantizan ventanas de frescura de 4 horas.

Europa enfatiza la reciclabilidad sobre el rendimiento, acelerando la conversión a fibra y polietileno monomaterial para cumplir con los mandatos de la Comisión Europea para 2030. América del Sur se queda atrás en infraestructura, lo que limita la adopción a espumas de bajo costo, mientras que Oriente Medio está construyendo corredores farmacéuticos que requieren transportadores premium validados. África sigue siendo sensible al precio, absorbiendo poliestireno expandido reciclado para exportaciones de mariscos, pero incorporando gradualmente híbridos de lámina y paneles de vacío aislados rentables a medida que las cámaras frías de los aeropuertos entran en funcionamiento.

Panorama Competitivo

Los cinco principales proveedores, Amcor, Sealed Air, Sonoco, WestRock y Mondi, poseen colectivamente aproximadamente el 35-40% de los ingresos globales, lo que subraya una concentración moderada. Los movimientos estratégicos giran cada vez más en torno a la integración vertical; los convertidores adquieren formuladores de materiales de cambio de fase o se asocian con empresas de sensores para agrupar servicios de datos con cada caja. El complejo de fibra de USD 100 millones de Huhtamaki en Indiana ejemplifica el giro hacia sustratos reciclables en la acera para contratos de comercio electrónico de comestibles.

La innovación en materiales es un campo de batalla: Ecovative Design escala los compuestos de micelio, mientras que Tetra Pak y Huhtamaki compiten por comercializar cartón recubierto de aerogel que rivaliza con el rendimiento de 48 horas. Las solicitudes de patentes se agrupan en torno al sellado de bordes de paneles de vacío aislados, la microencapsulación de materiales de cambio de fase y las químicas de barrera de humedad de fibra. Los actores que aseguran propiedad intelectual pueden licenciar tecnología o establecer barreras de precios.

La consolidación continúa en el nivel regional, ilustrada por la adquisición de Sealed Air en 2024 de un convertidor del Sudeste Asiático que reforzó la presencia local sin grandes inversiones de capital. Los líderes de espuma de productos básicos explotan la escala, aunque los nichos premium se fragmentan entre especialistas que ofrecen sostenibilidad, experiencia regulatoria o integración de IoT, creando una competencia de doble velocidad dentro del mercado de embalaje aislado.

Líderes de la Industria de Embalaje Aislado

Sonoco Products Company

International Paper Company

Cryopak Industries Inc.

Amcor PLC

Smurfit WestRock plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Tetra Pak asignó EUR 60 millones (USD 67,8 millones) para una planta piloto sueca que produce barreras a base de papel con una duración térmica de 48 horas.

- Febrero de 2025: Insulated Products Corporation lanzó una bolsa de papel para comestibles diseñada para el cumplimiento de comercio rápido de dos horas.

- Febrero de 2025: Cold Chain Technologies presentó el transportador de palés CCT Tower Elite de 1.600 L con paneles de vacío aislados integrados.

- Mayo de 2025: Tetra Pak Reino Unido invirtió GBP 1,4 millones (USD 1,82 millones) en una línea de reciclaje para recuperar fibra de cartones aislados usados.

Alcance del Informe Global del Mercado de Embalaje Aislado

El Informe del Mercado de Embalaje Aislado está segmentado por Material (Plástico, Papel y Fibra de Madera, Vidrio, Láminas Metálicas, Aerogeles de Base Biológica, Otros Tipos de Materiales), Tipo de Producto (Bolsas y Sacos, Cajas y Contenedores, Transportadores de Palés, Envoltorios y Revestimientos), Tecnología de Aislamiento (Poliestireno Expandido, Paneles de Vacío Aislados, Sistemas de Materiales de Cambio de Fase, Laminado de Lámina Reflectante), Industria de Usuario Final (Alimentos y Bebidas, Farmacéutica y Biotecnología, Productos Químicos Industriales, Belleza y Cuidado Personal, Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plástico |

| Papel y Fibra de Madera |

| Vidrio |

| Láminas Metálicas |

| Aerogeles de Base Biológica |

| Otros Tipos de Materiales |

| Bolsas y Sacos |

| Cajas y Contenedores |

| Transportadores de Palés |

| Envoltorios y Revestimientos |

| Poliestireno Expandido (EPS) |

| Paneles de Vacío Aislados (VIP) |

| Sistemas de Materiales de Cambio de Fase (PCM) |

| Laminado de Lámina Reflectante |

| Alimentos y Bebidas |

| Farmacéutica y Biotecnología |

| Productos Químicos Industriales |

| Belleza y Cuidado Personal |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Material | Plástico | |

| Papel y Fibra de Madera | ||

| Vidrio | ||

| Láminas Metálicas | ||

| Aerogeles de Base Biológica | ||

| Otros Tipos de Materiales | ||

| Por Tipo de Producto | Bolsas y Sacos | |

| Cajas y Contenedores | ||

| Transportadores de Palés | ||

| Envoltorios y Revestimientos | ||

| Por Tecnología de Aislamiento | Poliestireno Expandido (EPS) | |

| Paneles de Vacío Aislados (VIP) | ||

| Sistemas de Materiales de Cambio de Fase (PCM) | ||

| Laminado de Lámina Reflectante | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | |

| Farmacéutica y Biotecnología | ||

| Productos Químicos Industriales | ||

| Belleza y Cuidado Personal | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de embalaje aislado en 2031?

Se prevé que el tamaño del mercado de embalaje aislado alcance USD 23,22 mil millones en 2031, guiado por una CAGR del 5,64% desde 2026.

¿Qué material crecerá más rápido en los formatos aislados?

Se proyecta que los aerogeles de base biológica registren la CAGR más rápida del 6,89% a medida que los convertidores buscan reciclabilidad y menor dependencia del petróleo.

¿Por qué los transportadores de palés están ganando terreno en la logística de cadena de frío?

Los fabricantes farmacéuticos consolidan biológicos a granel en transportadores de palés revestidos con paneles de vacío aislados para reducir el costo de embalaje por dosis hasta en un 40%.

¿Qué impulsa la adopción de paneles de vacío aislados en la entrega de comestibles?

Los paneles de vacío aislados reducen el grosor de las paredes, ayudando a los actores del comercio electrónico a evitar los recargos dimensionales de paquetes que pueden añadir USD 5 por envío.

¿Dónde es más fuerte el crecimiento regional hasta 2031?

Asia-Pacífico lidera con una CAGR del 6,59% impulsada por las exportaciones de productos químicos y biosimilares y la expansión de la infraestructura de cadena de frío.

¿Qué tan concentrada es la competencia entre los proveedores de embalaje?

Las cinco principales empresas poseen el 35-40% de los ingresos, lo que indica una concentración moderada que aún permite la entrada de nuevos participantes con innovaciones en materiales.

Última actualización de la página el: