Tamaño y Participación del Mercado de Embalaje para Cadena de Frío

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Embalaje para Cadena de Frío por Mordor Intelligence

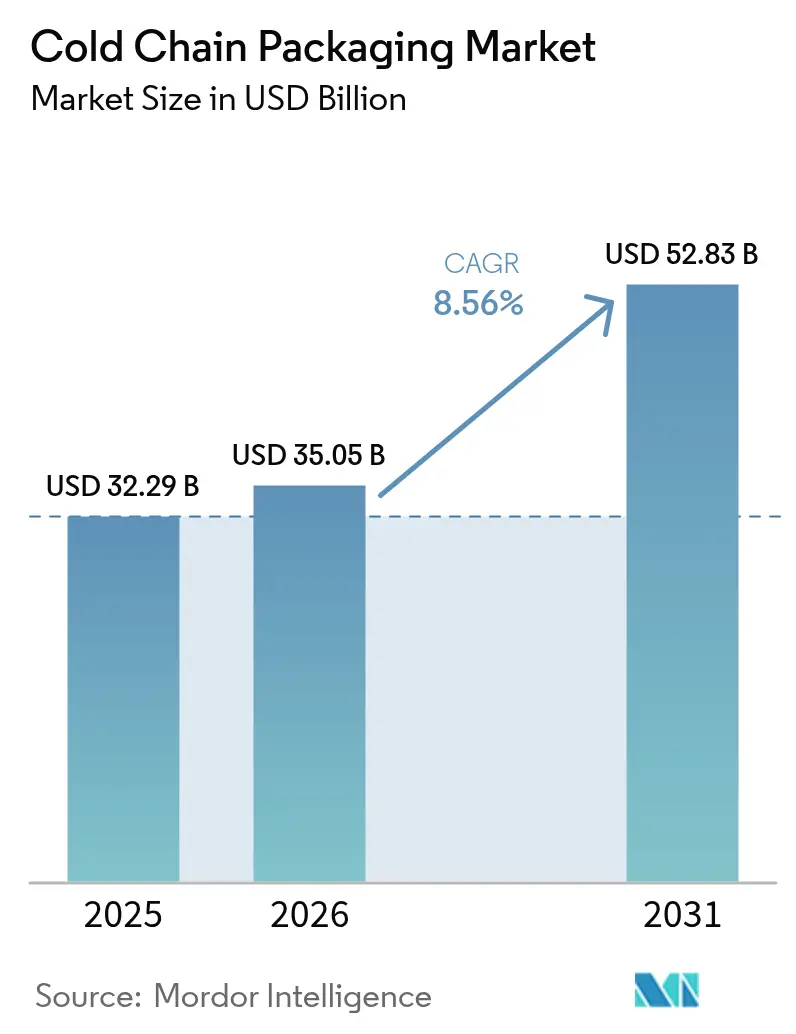

El tamaño del mercado de embalaje para cadena de frío fue valorado en USD 32,29 mil millones en 2025 y se estima que crecerá desde USD 35,05 mil millones en 2026 hasta alcanzar USD 52,83 mil millones en 2031, a una CAGR del 8,56% durante el período de previsión (2026-2031). El crecimiento está respaldado por el aumento de los volúmenes de biológicos, la expansión del cumplimiento de pedidos de comestibles en comercio electrónico y las iniciativas mundiales de vacunación que estandarizan la distribución controlada por temperatura. Los marcos regulatorios, como el 21 CFR 600.15 de la Administración de Alimentos y Medicamentos de los Estados Unidos y el nuevo Reglamento de Envases y Residuos de Envases de la Unión Europea, exigen soluciones validadas, mientras que la monitorización IoT en tiempo real eleva las expectativas de rendimiento. La consolidación entre los principales operadores logísticos amplifica la difusión tecnológica, y los objetivos corporativos de ESG aceleran el giro hacia formatos reutilizables y de base biológica, redefiniendo las estrategias de los proveedores en todo el mercado de embalaje para cadena de frío.

Conclusiones Clave del Informe

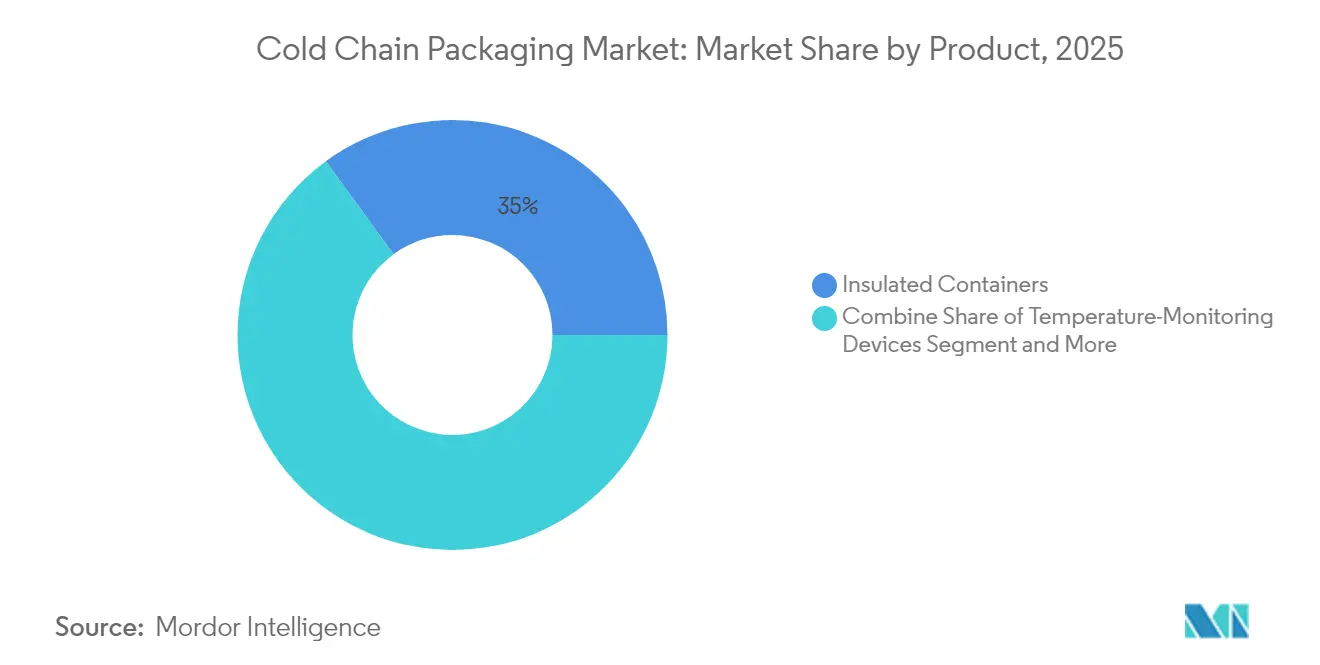

- Por producto, los contenedores aislados lideraron con una participación de ingresos del 35,02% en 2025; se prevé que los dispositivos de monitorización de temperatura crezcan a una CAGR del 12,44% hasta 2031.

- Por sistema de embalaje, las soluciones pasivas mantuvieron el 54,88% de la participación del mercado de embalaje para cadena de frío en 2025, mientras que los sistemas híbridos registran la CAGR proyectada más alta del 10,05% hasta 2031.

- Por material, el poliestireno expandido representó el 39,87% de la participación del tamaño del mercado de embalaje para cadena de frío en 2025; los materiales de cambio de fase de base biológica avanzan a una CAGR del 10,84% hasta 2031.

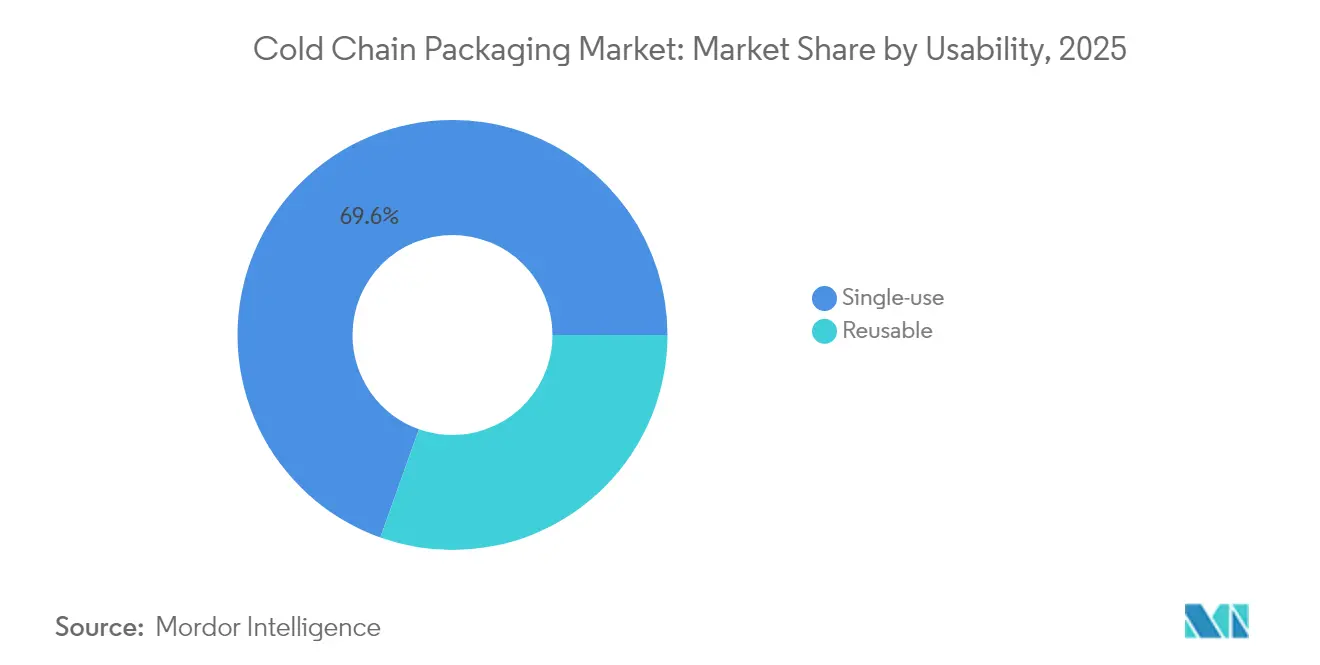

- Por usabilidad, los formatos de uso único representaron el 69,55% de la participación en 2025, mientras que se proyecta que las soluciones reutilizables se expandan a una CAGR del 9,29% hasta 2031.

- Por aplicación, los productos farmacéuticos y la biotecnología capturaron el 44,76% del mercado de embalaje para cadena de frío en 2025; se espera que los ensayos clínicos y diagnósticos crezcan a una CAGR del 10,98% para 2031.

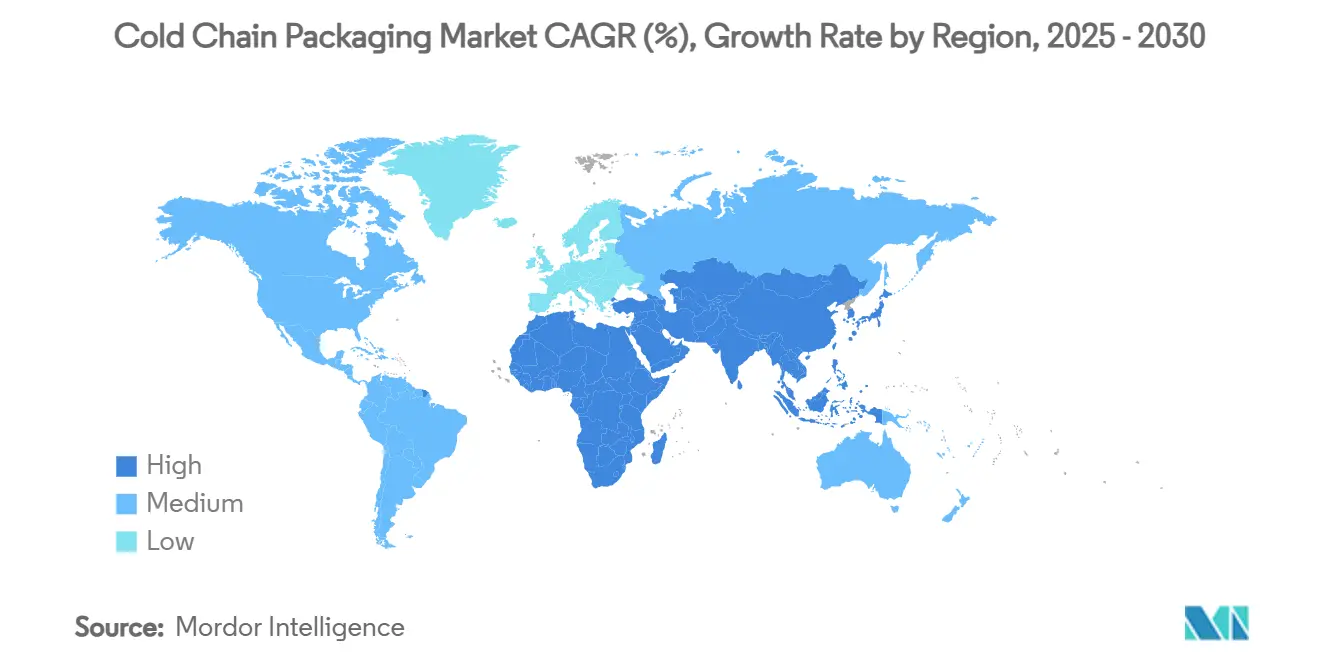

- Por geografía, Europa lideró con una participación del 38,52% en 2025, mientras que Asia-Pacífico se proyecta que se expanda a una CAGR del 11,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Embalaje para Cadena de Frío

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Logística de biológicos y terapias celulares/génicas | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico de comestibles y kits de comidas | +1.5% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Programas mundiales de vacunación | +1.2% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Paquetes de ensayos clínicos descentralizados | +0.9% | América del Norte, Europa, Asia-Pacífico en expansión | Largo plazo (≥ 4 años) |

| Expedidores pasivos reutilizables para el cumplimiento de ESG | +0.7% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Adopción de indicadores inteligentes impulsada por aseguradoras | +0.6% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Logística de Biológicos y Terapias Celulares/Génicas

Casi la mitad de los nuevos productos farmacéuticos requieren control de temperatura, y muchas terapias avanzadas necesitan condiciones criogénicas por debajo de -150 °C. En enero de 2025, Cryoport presentó el expedidor HV3, que mantiene dichos niveles ultrabajos durante períodos prolongados, ilustrando el giro del sector hacia diseños especializados. [1]Cryoport, "Cryoport presenta el Sistema de Envío Criogénico HV3 para Terapias Avanzadas," gasworld.com Los requisitos de licencia de biológicos de la Administración de Alimentos y Medicamentos exigen evidencia validada de estabilidad durante el tránsito, haciendo que la calificación del embalaje sea parte integral de la aprobación del producto.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Solicitudes de Licencia de Biológicos y Archivos Maestros," federalregister.gov Las tendencias de la medicina personalizada intensifican la frecuencia y el valor de los envíos, impulsando la demanda premium en todo el mercado de embalaje para cadena de frío.

Expansión del Comercio Electrónico de Comestibles y la Entrega de Kits de Comidas

Los volúmenes de comestibles en línea para alimentos refrigerados y congelados aumentan la necesidad de aislamiento ligero y eficiente en espacio que resista la variabilidad de la última milla. HelloFresh emplea inteligencia artificial para ajustar la configuración del paquete según las condiciones climáticas y las especificaciones de la ruta, demostrando cómo los datos impulsan la selección de materiales. El climaliner Plus reciclable en la acera de Ranpak, lanzado en abril de 2024, ofrece 72 horas de protección térmica y responde a las expectativas de sostenibilidad de los consumidores. Estas innovaciones amplían el mercado de embalaje para cadena de frío más allá de los canales farmacéuticos tradicionales.

Iniciativas Mundiales de Vacunación en Naciones Emergentes

Gavi, UNICEF y la Organización Mundial de la Salud establecen marcos de adquisición que fijan estándares de rendimiento globales. La electrificación solar de 300 clínicas en Etiopía en 2024 subraya las limitaciones de infraestructura que el embalaje debe superar. Las cajas frías preventivas de congelación respaldadas por la Organización Mundial de la Salud eliminan el acondicionamiento de paquetes de hielo y reducen el desperdicio en despliegues rurales. Dichos programas empujan a los proveedores hacia diseños robustos y de rápido despliegue, sosteniendo la demanda en todo el mercado de embalaje para cadena de frío.

Demanda de Paquetes para Ensayos Clínicos Descentralizados

El apoyo regulatorio a los modelos directos al paciente aumenta el número de envíos al tiempo que reduce las cargas útiles. El etiquetado con pantalla digital, reconocido por la Sociedad Internacional de Ingeniería Farmacéutica en 2025, permite actualizaciones multilingües en tiempo real sin necesidad de reetiquetado. [3]Sociedad Internacional de Ingeniería Farmacéutica, "Etiquetado con Pantalla Digital en Suministros Clínicos," ispe.org El embalaje debe proteger muestras sensibles en condiciones de almacenamiento doméstico variadas, favoreciendo los sistemas pasivos de larga duración equipados con sensores inteligentes. Los formatos compatibles con drones también están ganando terreno, mejorando el alcance del servicio para los participantes remotos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas poliméricas | -1.4% | Global, pronunciado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Límites de la economía circular de la Unión Europea sobre el EPS | -0.8% | Unión Europea | Mediano plazo (2-4 años) |

| Restricción de capacidad de carga aérea para expedidores voluminosos | -0.6% | Centros mundiales de carga aérea | Corto plazo (≤ 2 años) |

| Límites de baterías de litio en sistemas activos | -0.4% | Rutas de transporte aéreo mundiales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Poliméricas

Los aumentos en los costos del polietileno y el polipropileno comprimen los márgenes de los convertidores y pueden retrasar el cambio hacia embalajes reutilizables que conllevan un mayor gasto inicial. Los productores más pequeños a menudo carecen de mecanismos de cobertura, lo que los lleva a racionalizar sus carteras y priorizar las cuentas farmacéuticas de alto valor.

Límites de la Economía Circular de la Unión Europea sobre el EPS

El Reglamento de Envases y Residuos de Envases, vigente desde febrero de 2025, obliga a la plena reciclabilidad para 2030. Los fabricantes aceleran el desarrollo de alternativas; la solución de fibra TailorTemp de DS Smith, lanzada en enero de 2025, mantiene los productos fríos durante 36 horas y se adapta a los flujos de reciclaje en la acera. DS Smith. Las tarifas obligatorias de responsabilidad ampliada del productor elevan los costos de cumplimiento, impulsando al mercado de embalaje para cadena de frío hacia materiales de base biológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Monitorización Inteligente Impulsa la Innovación

Los contenedores aislados proporcionaron la columna vertebral de los envíos y representaron el 35,02% del mercado de embalaje para cadena de frío en 2025. A pesar de este dominio, los dispositivos de monitorización de temperatura registran una CAGR del 12,44% a medida que las cadenas de suministro exigen visibilidad continua. Las etiquetas inteligentes, como el indicador de semaglutida de Timestrip, extienden el cumplimiento a los biológicos de alto valor, captando la adopción entre los proveedores de atención médica.

La convergencia de chips IoT y redes de bajo consumo actualiza las cajas pasivas convirtiéndolas en activos conectados. El contenedor híbrido 1500X de SkyCell funciona durante 270 horas y transmite datos en vivo, ilustrando cómo los dispositivos de monitorización se integran con los sustratos de aislamiento para limitar las desviaciones de temperatura. Estos avances atraen a las aseguradoras que ahora recompensan la reducción de riesgos demostrada, ampliando los volúmenes direccionables para los fabricantes de dispositivos dentro del mercado de embalaje para cadena de frío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sistema de Embalaje: Las Soluciones Híbridas Ganan Impulso

Los expedidores pasivos mantuvieron una participación del 54,88% del tamaño del mercado de embalaje para cadena de frío en 2025, valorados por su simplicidad y familiaridad regulatoria. Los formatos híbridos, sin embargo, registran la CAGR más rápida del 10,05% al incorporar sensores y asistencia de energía limitada dentro de carcasas tradicionales, equilibrando así el costo y el control. El Thermal Coat de Va-Q-Tec añade una capa inteligente a las cajas convencionales y reduce la dependencia de las unidades totalmente alimentadas.

Las aerolíneas mundiales endurecen las normas de transporte de baterías de litio, limitando el estado de carga al 30%, lo que restringe el uso de contenedores activos. La captación de energía solar y la integración de supercondensadores mitigan este obstáculo y empujan a los fabricantes hacia los híbridos pasivo-activos. A medida que se intensifican las auditorías de cumplimiento, los expedidores con trazabilidad integrada ganan preferencia en las adquisiciones, fortaleciendo el crecimiento híbrido en todo el mercado de embalaje para cadena de frío.

Por Material: Los Materiales de Cambio de Fase de Base Biológica Lideran el Giro hacia la Sostenibilidad

El poliestireno expandido dominó el 39,87% de la participación del mercado de embalaje para cadena de frío en 2025 debido a su eficiencia de costos. Sin embargo, el escrutinio regulatorio eleva la demanda de materiales de cambio de fase de base biológica, que crecen a una CAGR del 10,84%. Una investigación de MDPI en 2025 mostró que los materiales de cambio de fase microencapsulados ofrecen un calor latente de 144,3 kJ/kg, cumpliendo los requisitos farmacéuticos de 2 °C a 8 °C y permitiendo el reciclaje.

Los paneles de vacío y las espumas fenólicas sirven a nichos premium que buscan paredes más delgadas y mayor duración. Los medios de enfriamiento de esponja de celulosa, documentados por estudios revisados por pares, añaden beneficios antimicrobianos y biodegradabilidad, alineándose con los objetivos circulares de la Unión Europea. La diversificación de materiales se acelera, por tanto, migrando el mercado de embalaje para cadena de frío hacia la circularidad sin comprometer el rendimiento.

Por Usabilidad: Los Sistemas Reutilizables Ganan Tracción en ESG

Los diseños de uso único aún ocupaban el 69,55% de los envíos en 2025 debido al control de la contaminación y la facilidad logística. Los compromisos de sostenibilidad corporativa ahora favorecen los ciclos cerrados: Cold Chain Technologies apunta a la eliminación de 100 millones de libras de residuos en vertederos para 2025 a través de flotas reutilizables, reportando un ahorro del 60% en combustibles fósiles en rutas maduras.

El seguimiento de activos mediante IoT reduce las tasas de pérdida y maximiza los ciclos, acortando el período de recuperación de la inversión a menos de ocho viajes para rutas de alta frecuencia. Los modelos de alquiler, como el servicio Orion r® de Sonoco, convierten el gasto de capital en gasto operativo, ampliando la adopción entre los exportadores farmacéuticos medianos. Estos incentivos sustentan la CAGR del 9,29% para los formatos reutilizables en todo el mercado de embalaje para cadena de frío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Ensayos Clínicos Impulsan la Demanda Especializada

Los productos farmacéuticos y la biotecnología representaron el 44,76% de los ingresos en 2025, impulsados por los estrictos protocolos de 2 °C a 8 °C y -20 °C. Los ensayos clínicos descentralizados elevan la demanda de cajas pequeñas de entrega directa al paciente e impulsan una CAGR del 10,98% en el segmento. El etiquetado digital reconocido por la Sociedad Internacional de Ingeniería Farmacéutica elimina el sobreetiquetado manual, reduciendo errores y cumpliendo las normativas multilingües.

Las aplicaciones alimentarias siguen siendo de gran volumen, especialmente los lácteos y los postres congelados que requieren tiempos de mantenimiento moderados. La transferencia de indicadores de grado farmacéutico al envío de mariscos premium eleva los estándares de calidad. Los flujos químicos e industriales utilizan tambores compatibles con la criogenia para resinas especiales, añadiendo demanda incremental al mercado de embalaje para cadena de frío.

Análisis de Segmentos: Por Aplicación de Usuario Final

Análisis Geográfico

La participación del 38,96% de Europa en 2024 refleja los maduros clústeres farmacéuticos, la infraestructura avanzada y el énfasis regulatorio en la reducción de carbono. La Agencia Europea de Medicamentos actualizó su guía en 2025, impulsando una validación más amplia de los sistemas reutilizables. Las instalaciones alemanas de Va-Q-Tec anclan la innovación regional, mientras que la nueva producción holandesa de Cold Chain Technologies acorta los plazos de entrega para los clientes de ciencias de la vida.

Asia-Pacífico registra la CAGR más alta del 12,02% hasta 2030, impulsada por las expansiones de capacidad farmacéutica en India y el creciente rendimiento de biológicos en Corea del Sur. Los programas gubernamentales de vacunación movilizan la logística refrigerada, y los proveedores locales se asocian con el nuevo centro del Reino Unido de Cryoport para replicar las mejores prácticas en toda la región. A medida que la infraestructura escala, los actores regionales especifican cada vez más contenedores híbridos para navegar por las redes eléctricas variables, fortaleciendo el mercado de embalaje para cadena de frío en la región.

América del Norte continúa invirtiendo en serialización y trazabilidad bajo la Ley de Seguridad de la Cadena de Suministro de Medicamentos, reforzando la demanda de expedidores inteligentes. El comercio transfronterizo con México sostiene los flujos de productos agrícolas controlados por temperatura, mientras que las empresas de biológicos de Canadá pilotan materiales de cambio de fase de base biológica. Oriente Medio y África se benefician del almacenamiento solar respaldado por Gavi que eleva la cobertura de vacunación, y América Latina mejora las exportaciones de mariscos a través de cubiertas de palés aisladas. Este diverso panorama garantiza que el mercado de embalaje para cadena de frío permanezca geográficamente equilibrado, con Asia-Pacífico aportando la mayor parte del crecimiento incremental.

Panorama Competitivo

El mercado de embalaje para cadena de frío está moderadamente fragmentado pero en proceso de consolidación. Los integradores globales persiguen escala y profundidad tecnológica; la adquisición de CRYOPDP por parte de DHL en marzo de 2025 añadió 600.000 envíos anuales de ciencias de la vida y amplió el alcance en Asia-Pacífico y EMEA. La compra de la unidad de Embalaje Termoformado y Flexible de Sonoco por parte de TOPPAN por USD 1.800 millones amplió su cartera de materiales sostenibles.

Los actores establecidos como Sonoco ThermoSafe, Pelican BioThermal y Va-Q-Tec defienden su participación a través de carteras de patentes en aislamiento de vacío y monitorización híbrida. Los proveedores de tecnología emergente como Wiliot incorporan sensores del tamaño de un sello postal que transmiten vía Bluetooth, convirtiendo cada caja en un nodo de datos. Las alianzas estratégicas florecen; el acuerdo de 2024 de Envirotainer con una aerolínea líder promueve el uso de combustible de aviación sostenible dentro de los canales controlados por temperatura.

La competencia ahora depende de alinear el rendimiento con la reciclabilidad. El TailorTemp de DS Smith a base de fibra, los revestimientos térmicos de papel de Ranpak y los contenedores híbridos de larga duración de SkyCell se diferencian por los ahorros de carbono verificados. Los proveedores que no inviertan en plataformas preparadas para la circularidad corren el riesgo de ser excluidos de las listas de proveedores farmacéuticos, agudizando los ciclos de innovación en todo el mercado de embalaje para cadena de frío.

Líderes de la Industria de Embalaje para Cadena de Frío

Cold Chain Technologies

Cryopak

Sonoco ThermoSafe

Sofrigam Company

Softbox Systems Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Cryoport presentó el expedidor criogénico HV3 para terapias avanzadas, ofreciendo tiempos de mantenimiento a temperatura ultrabajas mejorados.

- Enero de 2025: DS Smith lanzó TailorTemp en PharmaPack Europe, una solución de fibra totalmente reciclable que ofrece 36 horas de enfriamiento.

- Diciembre de 2024: Sonoco completó la compra de Eviosys por USD 4.200 millones, ampliando su plataforma de embalaje metálico.

- Junio de 2024: Cold Chain Technologies inauguró un centro de fabricación y distribución en Breda, Países Bajos, mejorando la capacidad de suministro europea.

Alcance del Informe del Mercado Global de Embalaje para Cadena de Frío

Un producto de cadena de frío se define como cualquier producto sensible a la temperatura, como alimentos congelados, muestras de investigación o productos farmacéuticos. El embalaje para cadena de frío es vital para mantener la integridad térmica de los productos sensibles a la temperatura durante el transporte. El embalaje para cadena de frío puede utilizar métodos de embalaje activo o pasivo.

Las configuraciones de embalaje activo son generalmente contenedores arrendados que emplean una fuente de energía, baterías o electricidad, y un termostato para controlar la calefacción o la refrigeración dentro del contenedor de envío.

Las configuraciones de embalaje pasivo son contenedores fabricados que utilizan embalaje aislado como poliestireno, poliuretano o paneles de aislamiento de vacío y materiales de cambio de fase para mantener una temperatura deseada dentro del contenedor de envío.

| Contenedores Aislados |

| Expedidores Aislados |

| Refrigerantes, Paquetes de Gel y Materiales de Cambio de Fase |

| Dispositivos de Monitorización de Temperatura |

| Paneles de Aislamiento de Vacío |

| Sistemas de Hielo Seco |

| Sistemas Activos |

| Sistemas Pasivos |

| Sistemas Híbridos |

| Poliestireno Expandido (EPS) |

| Poliuretano (PUR) |

| Paneles de Aislamiento de Vacío (VIP) |

| Polipropileno Expandido (EPP) |

| Materiales de Cambio de Fase de Base Biológica |

| Cartón Corrugado con Revestimientos de Barrera |

| Espumas de Alto Rendimiento (Fenólica, PIR) |

| Uso único |

| Reutilizable |

| Productos Farmacéuticos y Biotecnología |

| Ensayos Clínicos y Diagnósticos |

| Lácteos y Postres Congelados |

| Carne y Mariscos |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Producto | Contenedores Aislados | ||

| Expedidores Aislados | |||

| Refrigerantes, Paquetes de Gel y Materiales de Cambio de Fase | |||

| Dispositivos de Monitorización de Temperatura | |||

| Paneles de Aislamiento de Vacío | |||

| Sistemas de Hielo Seco | |||

| Por Sistema de Embalaje | Sistemas Activos | ||

| Sistemas Pasivos | |||

| Sistemas Híbridos | |||

| Por Material | Poliestireno Expandido (EPS) | ||

| Poliuretano (PUR) | |||

| Paneles de Aislamiento de Vacío (VIP) | |||

| Polipropileno Expandido (EPP) | |||

| Materiales de Cambio de Fase de Base Biológica | |||

| Cartón Corrugado con Revestimientos de Barrera | |||

| Espumas de Alto Rendimiento (Fenólica, PIR) | |||

| Por Usabilidad | Uso único | ||

| Reutilizable | |||

| Por Aplicación | Productos Farmacéuticos y Biotecnología | ||

| Ensayos Clínicos y Diagnósticos | |||

| Lácteos y Postres Congelados | |||

| Carne y Mariscos | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de embalaje para cadena de frío y el crecimiento esperado?

El mercado se sitúa en USD 35,05 mil millones en 2026 y se proyecta que alcance USD 52,83 mil millones en 2031, reflejando una CAGR del 8,56%.

¿Qué segmento crece más rápido dentro del mercado de embalaje para cadena de frío?

Los dispositivos de monitorización de temperatura lideran con una CAGR del 12,44% a medida que las cadenas de suministro priorizan la visibilidad en tiempo real.

¿Cómo influyen las regulaciones de sostenibilidad en las elecciones de materiales?

El requisito de la Unión Europea de plena reciclabilidad para 2030 acelera el cambio del EPS hacia materiales de cambio de fase de base biológica y soluciones de aislamiento a base de fibra.

¿Por qué los sistemas de embalaje híbridos están ganando terreno?

Los expedidores híbridos combinan aislamiento pasivo con sensores inteligentes, equilibrando el costo con el cumplimiento regulatorio, y se están expandiendo a una CAGR del 10,05%.

¿Qué impulsa el rápido crecimiento del mercado de embalaje para cadena de frío en Asia-Pacífico?

La expansión de la fabricación farmacéutica, la logística de vacunas y la modernización de la infraestructura de refrigeración impulsan a la región a una CAGR del 11,63%.

¿Cómo afectan los formatos de embalaje reutilizable al costo total de propiedad?

El seguimiento habilitado por IoT y los modelos de alquiler reducen las pérdidas y el gasto de capital, acortando los períodos de recuperación de la inversión a menos de ocho ciclos de envío para rutas de alta frecuencia.

Última actualización de la página el: