Tamaño y Participación del Mercado de Drones de Carga

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

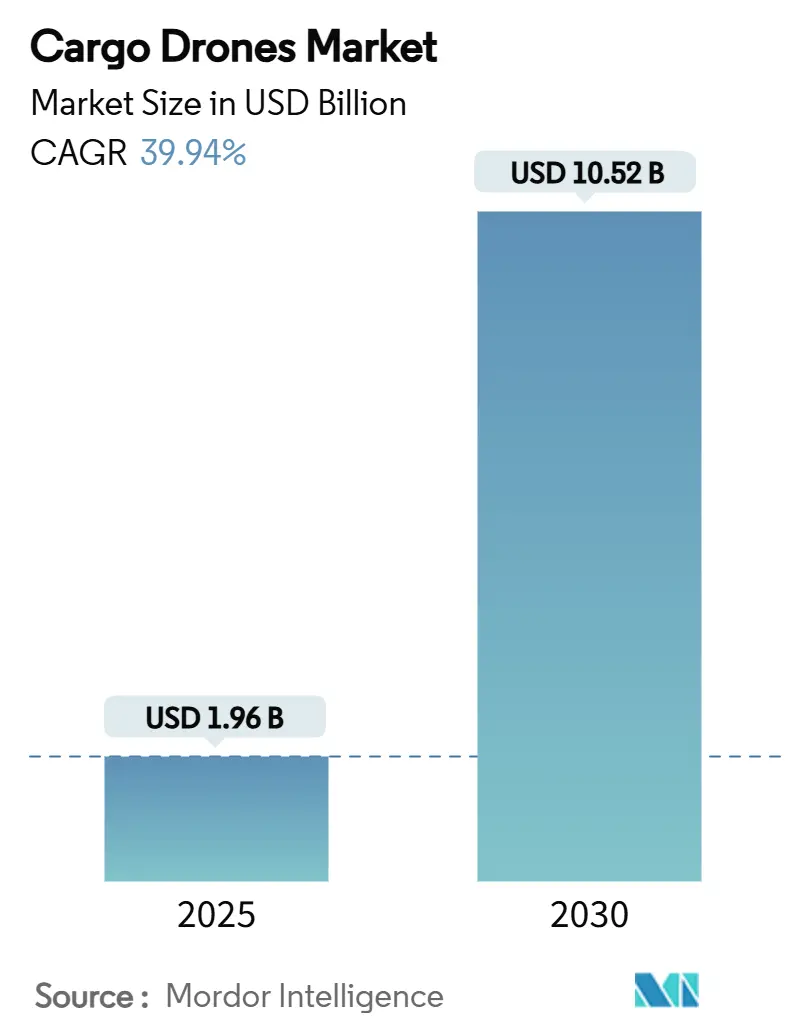

| Tamaño del Mercado (2025) | 1.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 39.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Drones de Carga por Mordor Intelligence

El tamaño del mercado de drones de carga se sitúa en USD 1.960 millones en 2025 y está en camino de alcanzar USD 10.520 millones en 2030, avanzando a una CAGR del 39,94% durante el período de pronóstico. El rápido avance regulatorio, la escala de entrega demostrada y la creciente presión por el cumplimiento en el mismo día orientan el mercado de drones de carga hacia la adopción logística convencional. Los 1,5 millones de entregas completadas de Amazon Prime Air señalan que la autonomía aérea ya puede superar a las furgonetas tradicionales en rutas cortas. Las plataformas multirrotor dominan los despliegues iniciales porque despegan verticalmente desde sitios urbanos reducidos, aunque los conceptos de VTOL híbrido se están acelerando a medida que los operadores buscan trayectos más largos sin sacrificar el acceso a las azoteas. Los volúmenes del comercio electrónico que aumentaron de 63.500 millones de paquetes chinos en 2019 a un estimado de 175.100 millones en 2024 muestran por qué los minoristas consideran a los drones como la única vía económicamente viable para ventanas de entrega de 30 minutos.[1]Fuente: MDPI, "Integración de Vehículos Autónomos y Drones para la Entrega de Última Milla: Un Problema de Enrutamiento con Dos Tipos de Drones y Múltiples Visitas," mdpi.com La logística médica urgente añade otra capa de crecimiento, ya que los programas de Zipline redujeron las muertes maternas en un 51% en Ruanda, demostrando la viabilidad comercial más allá del comercio minorista. La persistente volatilidad del precio del litio y las brechas en los seguros de aviación moderan la rentabilidad a corto plazo, pero la economía unitaria continúa mejorando a medida que el costo en USD/kWh de las baterías disminuye y las normas BVLOS eliminan la necesidad de pilotos en línea de visión.

Conclusiones Clave del Informe

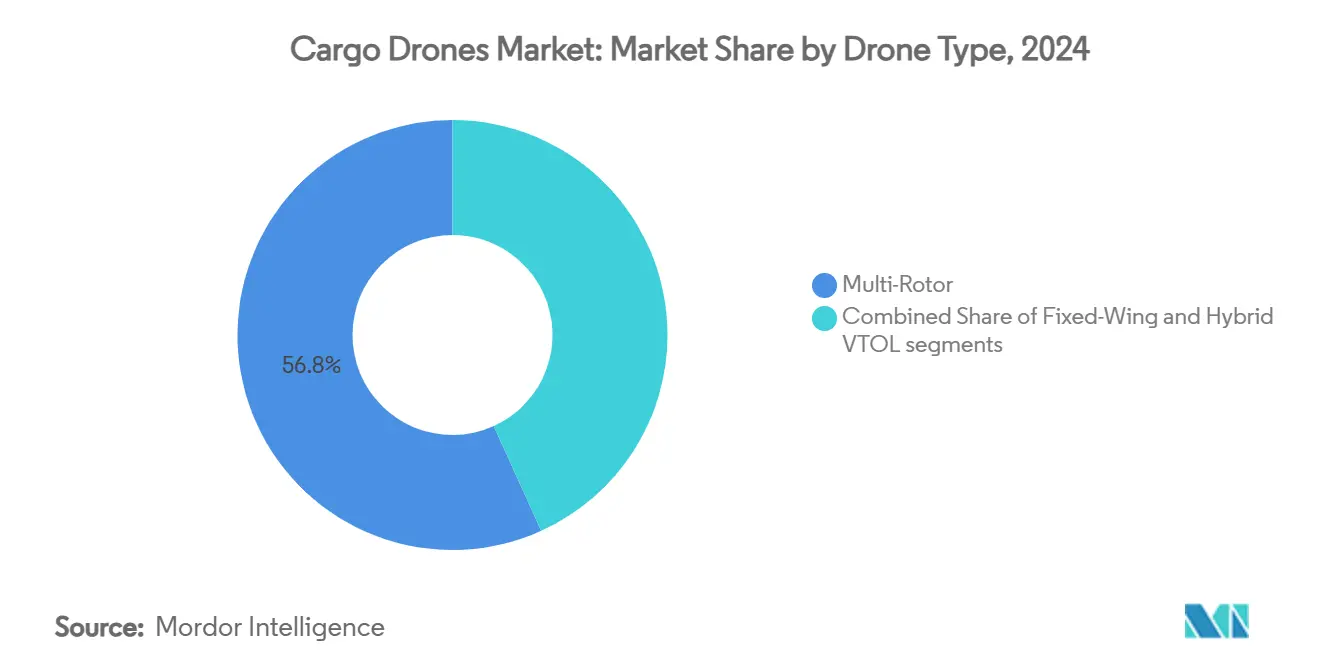

- Por tipo de dron, las configuraciones multirrotor lideraron con el 56,78% de la participación del mercado de drones de carga en 2024; se proyecta que los sistemas VTOL híbridos se expandan a una CAGR del 45,51% hasta 2030.

- Por capacidad de carga, el segmento de menos de 100 kg representó el 61,20% del tamaño del mercado de drones de carga en 2024; se prevé que las aeronaves que superan los 1.000 kg crezcan a una CAGR del 49,60% hasta 2030.

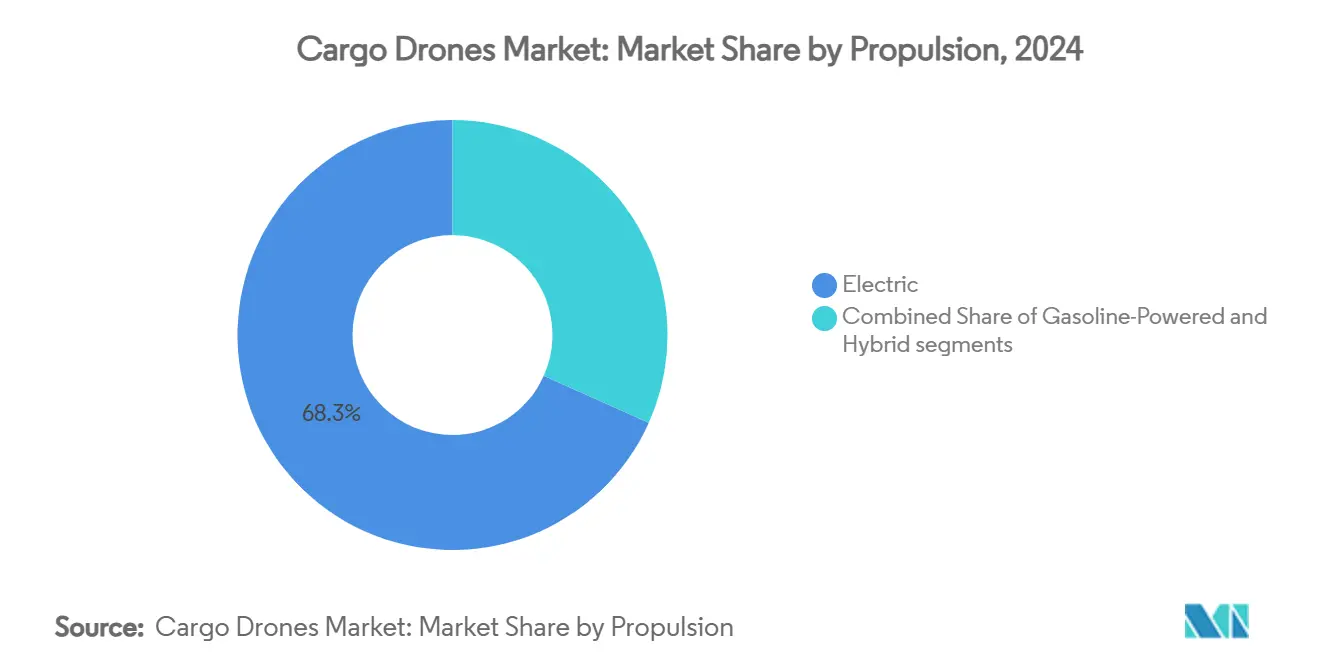

- Por propulsión, los sistemas eléctricos capturaron el 68,30% del tamaño del mercado de drones de carga en 2024, mientras que las plataformas híbridas están preparadas para crecer a una CAGR del 46,07% hasta 2030.

- Por alcance operativo, las operaciones VLOS representaron el 64,45% de la participación del mercado de drones de carga en 2024; las misiones BVLOS registraron la trayectoria más rápida, con una CAGR del 48,70% hasta 2030.

- Por industria de uso final, el comercio minorista y el comercio electrónico representaron el 41,25% del tamaño del mercado de drones de carga en 2024, mientras que la atención médica y los servicios de emergencia crecerán a una CAGR del 43,80% hasta 2030.

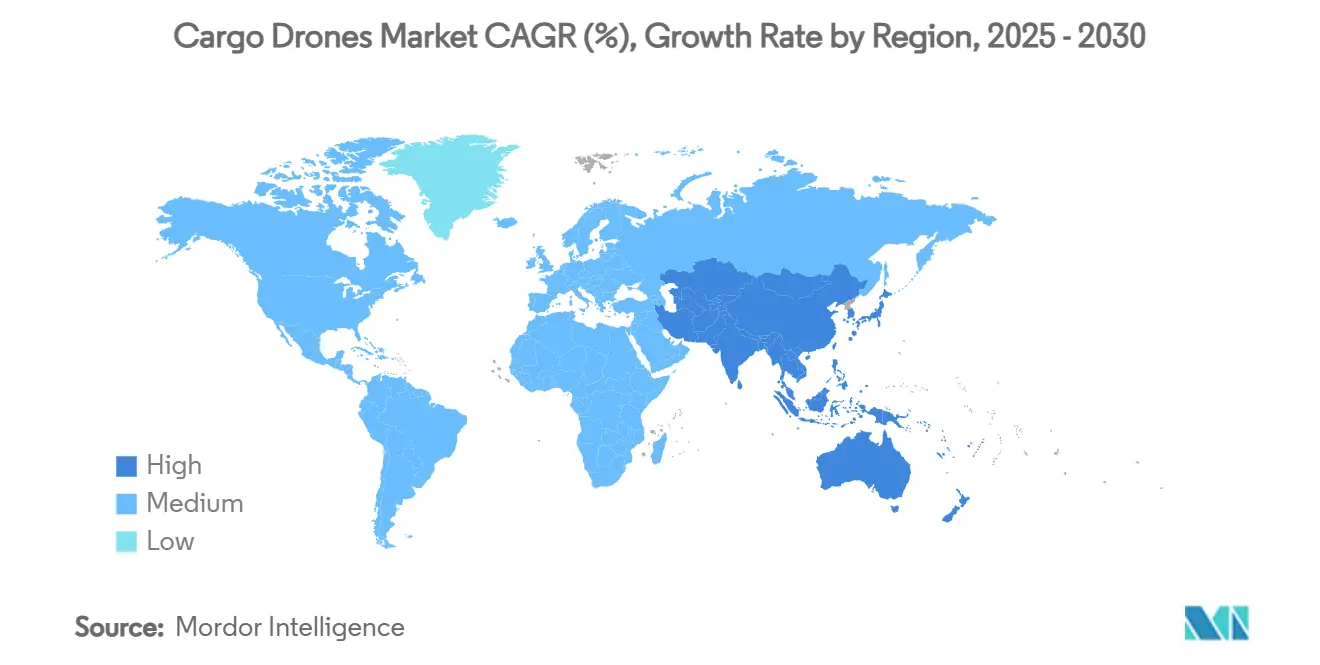

- Por geografía, América del Norte dominó el mercado de drones de carga con una participación del 38,74% en 2024, pero se espera que Asia-Pacífico avance a una CAGR del 47,78% hasta 2030.

Tendencias e Información del Mercado Global de Drones de Carga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y la carrera por la entrega al día siguiente | +6.8% | Global; especialmente América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aprobaciones BVLOS que aceleran los despliegues comerciales | +5.2% | América del Norte y Europa liderando | Corto plazo (≤2 años) |

| Reducción del costo en USD/kWh de baterías que mejora la economía de las misiones | +4.3% | Centros de fabricación globales | Largo plazo (≥4 años) |

| Brecha de tramo intermedio entre centros en corredores de camiones autónomos | +3.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Contratos de almacenamiento de suministros para socorro en desastres en islas propensas a ciclones | +2.4% | Asia-Pacífico y el Caribe | Corto plazo (≤2 años) |

| Campamentos mineros remotos que migran de helicópteros a drones de elevación pesada | +1.8% | Australia, Canadá, África, América del Sur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico y la carrera por la entrega al día siguiente

Los recuentos globales de paquetes se están multiplicando, con las entregas urgentes de China saltando un 175% en cinco años hasta 175.100 millones de unidades, superando a las flotas de furgonetas con uso intensivo de mano de obra. El tráfico urbano infla las entregas en furgoneta entre un 30 y un 40%, mientras que los lanzamientos desde azoteas permiten a los drones evitar el tráfico y triplicar los radios de cobertura. El servicio de Walmart en Dallas ahora promete un cumplimiento en 30 minutos a través de los drones P2 de Zipline, creando nuevos estándares de servicio. Eliminar conductores y camiones puede reducir drásticamente los costos por entrega y liberar el flujo de caja minorista para la expansión del inventario. La ambición de Amazon de enviar 500 millones de paquetes anuales para 2030 subraya cómo la escala de volumen consolidará la economía de la entrega aérea y fortalecerá las perspectivas del mercado de drones de carga.

Aprobaciones BVLOS que aceleran los despliegues comerciales

El Congreso ordenó las reglas finales de la Parte 108 de la FAA para marzo de 2026, cambiando el BVLOS de exenciones caso por caso a autorización general y eliminando los retrasos acumulados que frenan la expansión comercial. Amazon ya opera en un radio de 10 millas en Texas y Arizona tras las exenciones recientemente concedidas, mostrando el efecto transformador del BVLOS en las áreas de servicio. El marco STS-02 de Europa bajo la EASA permite a los operadores reemplazar la supervisión directa del piloto con observadores de corredor, reduciendo aún más los costos laborales. [2]Fuente: Agencia de Seguridad Aérea de la Unión Europea, "Escenario Estándar (STS)," easa.europa.eu La armonización regulatoria en los principales mercados de aviación permite a los fabricantes desarrollar células y aviónica unificadas, desbloqueando curvas de costos de producción en masa. La búsqueda de la NASA de socios para drones de carga señala la urgencia federal de integrar sistemas no tripulados junto a los aviones comerciales.

Reducción del costo en USD/kWh de baterías que mejora la economía de las misiones

Los analistas de Argonne proyectan que los precios de los paquetes de baterías caerán de USD 140/kWh en 2023 a USD 86/kWh en 2035, con los incentivos fiscales de la IRA reduciendo los costos efectivos aún más rápido. Los menores costos de energía amplían el alcance operativo o aumentan la carga útil sin sacrificar los márgenes de beneficio. Los compuestos de baterías estructurales prometen células de peso neutro que duplican la resistencia una vez que maduren más allá de los bancos de prueba TRL-4 actuales. El cambio a celdas de fosfato de hierro y litio mejora la seguridad térmica y reduce la dependencia de las cadenas de suministro de cobalto restringidas. La gestión inteligente de baterías equilibra dinámicamente el consumo del rotor, añadiendo entre un 15 y un 20% de tiempo de vuelo con la misma carga, lo que apoya una mayor adopción en el mercado de drones de carga.

Brecha de tramo intermedio entre centros en corredores de camiones autónomos

La Autopista Shin-Tomei de Japón pondrá en marcha un carril de carga autónomo de 25 km que desviará el 26% de la carga Tokio-Osaka de los camiones tripulados. Los drones de carga pueden extender esos corredores terrestres hacia el cielo, cerrando las brechas entre centros de distribución sin ciclos de descanso del conductor. Natilus ha asegurado USD 6.800 millones en pedidos de cargueros de ala combinada que superan la congestión vial y los retrasos por mal tiempo. Los planes de vuelo alineados con los centros reducen la complejidad de los puntos de referencia, permitiendo una utilización más ajustada de la flota. Los operadores reportan transferencias entre un 60 y un 70% más rápidas que el transporte nocturno por carretera, al tiempo que reducen las emisiones por tonelada, reforzando las oportunidades para el mercado de drones de carga.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas fragmentadas de integración del tráfico aéreo nacional | -4.1% | Global; operaciones transfronterizas complejas | Mediano plazo (2-4 años) |

| La compensación entre carga útil y tiempo de vuelo limita los márgenes de beneficio | -3.7% | Restricción a nivel mundial | Largo plazo (≥4 años) |

| Volatilidad del suministro de litio para químicas de baterías de alta densidad | -2.8% | Cadena de suministro global | Corto plazo (≤2 años) |

| Brechas en la suscripción de seguros para carga aérea autónoma | -2.2% | Mercados de aviación desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas fragmentadas de integración del tráfico aéreo nacional

Las especificaciones divergentes de detección y evasión obligan a los fabricantes de equipos originales de drones a rediseñar la aviónica para cada jurisdicción, inflando los presupuestos de certificación y retrasando los lanzamientos. La falta de reconocimiento mutuo significa que un sistema aprobado en los Estados Unidos aún enfrenta nuevas pruebas de vuelo en la Unión Europea o Australia. Los corredores de carga transfronterizos siguen siendo burocráticamente complejos, limitando las economías de escala para los transportistas transnacionales. Los operadores frecuentemente mantienen manuales operativos paralelos y rutas de acreditación de pilotos, lo que socava la eficiencia de la formación. Por lo tanto, los nuevos participantes en el mercado priorizan el dominio en una sola región sobre las huellas globales, lo que modera el crecimiento mundial del mercado de drones de carga.

La compensación entre carga útil y tiempo de vuelo limita los márgenes de beneficio

La física dicta que cada kilogramo adicional acorta la resistencia en vuelo, reduciendo el potencial de ingresos por sortida. La densidad de energía del ion de litio (Li-ion) obliga a los operadores a aceptar cargas más pesadas para trayectos cortos o paquetes más ligeros para un alcance rentable. El Airtruck de más de 1.000 libras de Rotor Technologies se vende al por menor a USD 850.000, colocando altos costos fijos frente a flujos de ingresos aún incipientes.[3]Fuente: Rotor Technologies, "Rotor Technologies Lanza el Dron Civil más Grande del Mundo," rotor.ai Los camiones, por el contrario, transportan 40.000 libras sin penalizaciones de alcance, desafiando la economía de los drones en el tramo intermedio. Los experimentos con planeadores de carga sin motor como los de Aerolane prometen reducciones de combustible del 65%, aunque exigen una nueva aceptación regulatoria de los segmentos de vuelo con motor apagado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dron: El dominio multirrotor enfrenta la disrupción híbrida

Las aeronaves multirrotor capturaron el 56,78% del tamaño del mercado de drones de carga en 2024, ya que su despegue vertical y precisión de vuelo estacionario se alinean con las plataformas de entrega en azoteas. Las células simples, las menores exigencias de formación de pilotos y el mantenimiento sencillo mantienen el gasto de capital modesto, fomentando la rápida proliferación de flotas en las ciudades de adopción temprana. El MK30 de Amazon ilustra las mejoras iterativas, con rotores más silenciosos y carcasas resistentes a la intemperie que reducen la resistencia de la comunidad y minimizan el tiempo de inactividad. Los drones de ala fija ocupan un nicho para rutas rurales donde la eficiencia en crucero supera a la agilidad de aterrizaje en punto fijo, aunque el volumen sigue siendo pequeño en relación con la demanda urbana.

Los sistemas VTOL híbridos están escalando a una CAGR del 45,51%, remodelando el mercado de drones de carga al combinar el levantamiento de rotor para salidas urbanas ajustadas con el crucero de ala fija para trayectos interurbanos. El software de control de vuelo reciente permite una transición fluida entre el vuelo estacionario y el vuelo hacia adelante, eliminando las entradas complejas del piloto. Los operadores que explotan plataformas híbridas cubren corredores de 150 a 250 km sin recargar, manejando mercancías urgentes que anteriormente quedaban atascadas en camiones nocturnos. La afluencia de actores consolidados del sector aeroespacial como Boeing a través de Wisk aporta fiabilidad de grado aeroespacial y capacidad de certificación, acelerando la aceptación convencional.

Por Capacidad de Carga: El liderazgo de menos de 100 kg desafiado por la emergencia de la elevación pesada

El segmento de menos de 100 kg representó el 61,20% de la participación del mercado de drones de carga en 2024, porque los pesos óptimos de los paquetes de entre 0,5 y 5 kg encajan cómodamente en cuadricópteros ligeros. Como ha demostrado Zipline, menos obstáculos regulatorios y menores tensiones en la célula apoyan una alta cadencia de sortidas, permitiendo a las flotas acumular millones de vuelos. La rentabilidad se beneficia de paquetes de baterías lo suficientemente pequeños como para intercambiarlos en menos de dos minutos, maximizando la utilización de las aeronaves.

Se proyecta que los drones de elevación pesada que superan los 1.000 kg crecerán a una CAGR del 49,60%, abriendo un nuevo nivel del tamaño del mercado de drones de carga para la minería, la construcción y la logística energética en alta mar. El peso máximo al despegue de 2.500 libras del Airtruck permite el transporte en eslinga de piezas de perforación o palas de turbinas eólicas donde las opciones por carretera o embarcación añaden días a los calendarios. A medida que los corredores BVLOS para aeronaves más grandes maduran, los modelos de seguros mejoran y la elaboración de presupuestos de capital se vuelve más sencilla, impulsando los proyectos de la fase piloto a la producción.

Por Propulsión: Dominio eléctrico con aceleración híbrida

Los trenes de potencia eléctricos representaron el 68,30% del mercado de drones de carga en 2024, ya que las normas de ruido urbano y los mandatos de cero emisiones en el tubo de escape favorecen las baterías sobre la combustión. Menos piezas móviles reducen el mantenimiento y permiten la carga por enchufe en los centros de microcumplimiento minorista. Las rondas de financiación recientes, incluida la Serie B de USD 40 millones de Pyka, muestran la confianza de los inversores en la economía dependiente de las baterías.

Sin embargo, los motores híbridos están escalando a una CAGR del 46,07%, ya que la masa de la carga útil choca con el peso de la batería en trayectos más largos. El empuje de doble fuente divide las tareas: elevación eléctrica para despegues silenciosos y crucero de combustión eficiente por encima de los distritos sensibles al ruido. Los operadores reportan ganancias de alcance del 40 al 60% con solo un consumo marginal de combustible, equilibrando los compromisos de sostenibilidad con las garantías de tiempo de entrega. La flexibilidad añadida amplía el atractivo del mercado de drones de carga para los centros de tramo intermedio que carecen de infraestructura de carga rápida.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Alcance Operativo: Las restricciones VLOS impulsan la transformación BVLOS

Los vuelos pilotados en línea de visión dominaron el 64,45% de la participación del mercado de drones de carga en 2024, porque eluden los largos trámites de exención. La garantía de seguridad basada en observadores tranquiliza a los reguladores, pero obliga a los operadores a posicionar tripulaciones a lo largo de las rutas, inflando los costos laborales.

Las misiones BVLOS están disparándose a una CAGR del 48,70%, ya que los borradores de las reglas de la Parte 108 de la FAA prometen corredores estandarizados que liberan a las empresas de los trámites específicos de cada sitio. Los círculos de 10 millas de Amazon en College Station triplican su radio anterior sin añadir pilotos, demostrando el beneficio económico. Los operadores europeos ya explotan el STS-02 para orquestar flotas de múltiples aeronaves desde salas de control únicas, presagiando modelos de negocio con poco personal.

Por Industria de Uso Final: Liderazgo minorista con aceleración en atención médica

El comercio minorista y el comercio electrónico retuvieron el 41,25% del tamaño del mercado de drones de carga en 2024, ya que la tolerancia del consumidor al envío en varios días se evaporó. Las dimensiones predecibles de los paquetes optimizan las bahías de carga y el enrutamiento por inteligencia artificial, reduciendo los costos por entrega. Las grandes cadenas de tiendas convierten partes de sus estacionamientos en cuadrículas de lanzamiento, reforzando la eficiencia de la última milla sin comprar nuevos bienes raíces.

La atención médica y los servicios de emergencia están preparados para expandirse a una CAGR del 43,80%, impulsados por la evidencia de que los drones reducen a la mitad la mortalidad materna mediante la entrega de sangre en Ruanda. Los vuelos de muestras de laboratorio mantienen la integridad bioquímica en rutas de 36 km en ocho minutos, mucho más rápido que el tránsito en furgoneta. Las agencias de emergencia adoptan los drones para escaneos de peligros en línea de visión, reduciendo drásticamente la exposición de los socorristas en incendios e inundaciones. La flexibilidad multimisión fomenta el uso compartido de flotas entre hospitales y unidades de respuesta a desastres, diversificando los ingresos.

Análisis Geográfico

América del Norte representó el 38,74% del mercado de drones de carga en 2024, impulsada por los corredores de prueba respaldados por la FAA y los desembolsos de capital de los gigantes tecnológicos. Solo Texas trazó 10 zonas dedicadas a drones a lo largo de la SH 130, permitiendo que más de 100 casos de uso, desde seguridad pública hasta carga, prueben rutas. Los 1,5 millones de entregas acumuladas de Amazon, más los despliegues en múltiples estados de Zipline, demuestran la aceptación del consumidor de las entregas en la puerta. Los sitios mineros remotos de Canadá añaden demanda de elevación pesada, y los reguladores priorizan las alternativas autónomas a los costosos chárteres de helicópteros.

Europa muestra cohesión regulatoria a medida que la EASA armoniza las normas VTOL en 27 naciones, permitiendo a los fabricantes certificar una vez y vender en todo el continente. Las entregas en el parque eólico Borssele de Ørsted ahora se completan en cuatro minutos por turbina en comparación con los traslados en embarcación de seis horas, ejemplificando los ahorros de costos industriales. Los densos núcleos urbanos como París y Barcelona exploran zonas de cero emisiones que favorecen explícitamente a los drones eléctricos sobre las furgonetas diésel, consolidando la demanda futura.

Asia-Pacífico, proyectada para registrar una CAGR del 47,78%, se beneficia del creciente volumen del comercio electrónico en las tiendas de Alibaba y JD que presionan por el envío en el mismo día a nivel nacional. En construcción, la red de autopistas autónomas de Japón proporciona una plantilla para nodos de carga multimodal que integran robots terrestres y drones aéreos. Las cadenas de islas de Indonesia y Filipinas desbloquean corredores de bienes esenciales inalcanzables por carretera. Las extensas minas de Australia crean rutas de alto margen para VTOL de elevación pesada que desplazan los costosos traslados en helicóptero, reforzando la expansión geográfica del mercado de drones de carga.

Panorama Competitivo

El mercado de drones de carga sigue siendo moderadamente fragmentado, con especialistas de nicho que coexisten junto a los nuevos participantes de las grandes tecnológicas. Zipline ha superado el millón de entregas y aprovecha sistemas de cabrestante propietarios para entregas seguras de paquetes médicos, creando una ventaja defensible en la logística sanitaria. Amazon disfruta de sinergias inigualables en análisis de datos y redes de cumplimiento, lo que permite una rápida optimización de rutas una vez que los permisos BVLOS sean explícitos.

Los innovadores de hardware como Rotor Technologies amplían las fronteras de la carga útil, desplegando Airtrucks de más de 1.000 libras para capturar el gasto en construcción y agricultura. Natilus aseguró pedidos de cargueros de ala combinada por valor de USD 6.800 millones, señalando la disposición de las aerolíneas a integrar activos no tripulados para rutas de mediano alcance.

Las inversiones estratégicas de los gigantes de la aviación tradicional refuerzan la experiencia en certificación. La participación de Boeing en Wisk sugiere que los actores consolidados ven la carga no tripulada como complementaria en lugar de canibalística. La consolidación del mercado es probable una vez que las normas BVLOS se estabilicen, recompensando a los operadores con escala de fabricación, apalancamiento en seguros y redes de rutas diversificadas que pueden amortizar la inversión en investigación y desarrollo a lo largo de grandes horas de vuelo.

Líderes de la Industria de Drones de Carga

Zipline International Inc.

Dronamics Global Limited

Wing Aviation LLC

Natilus

Matternet, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tras una pausa de dos meses para abordar problemas con el sensor de altitud, Amazon reanudó las entregas con drones en Texas y Arizona, introduciendo el dron MK30 actualizado diseñado para una operación más silenciosa y capacidad para lluvia ligera.

- Junio de 2024: FlyingBasket, el principal productor europeo de drones de carga de elevación pesada, forjó una alianza estratégica con Molicel, un nombre destacado en la innovación de baterías de ion de litio (Li-ion). Juntos, tienen como objetivo revolucionar el sector de los drones de carga mediante el desarrollo de sistemas de baterías de vanguardia para los próximos drones de carga FB3 de FlyingBasket.

Alcance del Informe Global del Mercado de Drones de Carga

| Ala Fija |

| Multirrotor |

| VTOL Híbrido |

| Menos de 100 kg |

| 100 a 1.000 kg |

| Más de 1.000 kg |

| Eléctrico |

| Propulsado por Gasolina |

| Híbrido |

| Línea de Visión Visual (VLOS) |

| Más Allá de la Línea de Visión Visual (BVLOS) |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica y Emergencias |

| Agricultura |

| Industrial y Manufactura |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Dron | Ala Fija | ||

| Multirrotor | |||

| VTOL Híbrido | |||

| Por Capacidad de Carga | Menos de 100 kg | ||

| 100 a 1.000 kg | |||

| Más de 1.000 kg | |||

| Por Propulsión | Eléctrico | ||

| Propulsado por Gasolina | |||

| Híbrido | |||

| Por Alcance Operativo | Línea de Visión Visual (VLOS) | ||

| Más Allá de la Línea de Visión Visual (BVLOS) | |||

| Por Industria de Uso Final | Comercio Minorista y Comercio Electrónico | ||

| Atención Médica y Emergencias | |||

| Agricultura | |||

| Industrial y Manufactura | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de drones de carga en 2025?

El mercado de drones de carga está valorado en USD 1.960 millones en 2025.

¿Qué tasa de crecimiento anual compuesta (CAGR) se espera para el mercado de drones de carga durante 2025-2030?

Se prevé que el mercado se expanda a una CAGR del 39,94% durante el período 2025-2030.

¿Qué proporción del mercado capturaron los drones multirrotor en 2024?

Las plataformas multirrotor representaron el 56,78% del mercado de drones de carga en 2024.

¿Cómo reformulará la regla final BVLOS de la Parte 108 de la FAA, esperada en 2026, las estructuras de costos y las decisiones de planificación de rutas para los operadores estadounidenses?

Los permisos BVLOS estandarizados eliminarán la necesidad de exenciones específicas por ruta, permitiendo que un solo piloto supervise múltiples aeronaves y ampliando los radios de entrega de aproximadamente 5 km a 16 km por instalación, como ya demuestra la exención reciente de Amazon.

¿Qué métrica operativa predice mejor la rentabilidad de los servicios de drones de elevación pesada (más de 1.000 kg)?

Las horas de vuelo por célula son el factor crítico: cada 100 horas adicionales de tiempo de actividad aérea distribuyen el costo de capital de USD 850.000 del Airtruck entre otras 50 a 60 toneladas transportadas, reduciendo significativamente la economía en dólares por tonelada-kilómetro en relación con los helicópteros.

Última actualización de la página el: