Tamaño y Participación del Mercado de Inyecciones para el Dolor Articular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

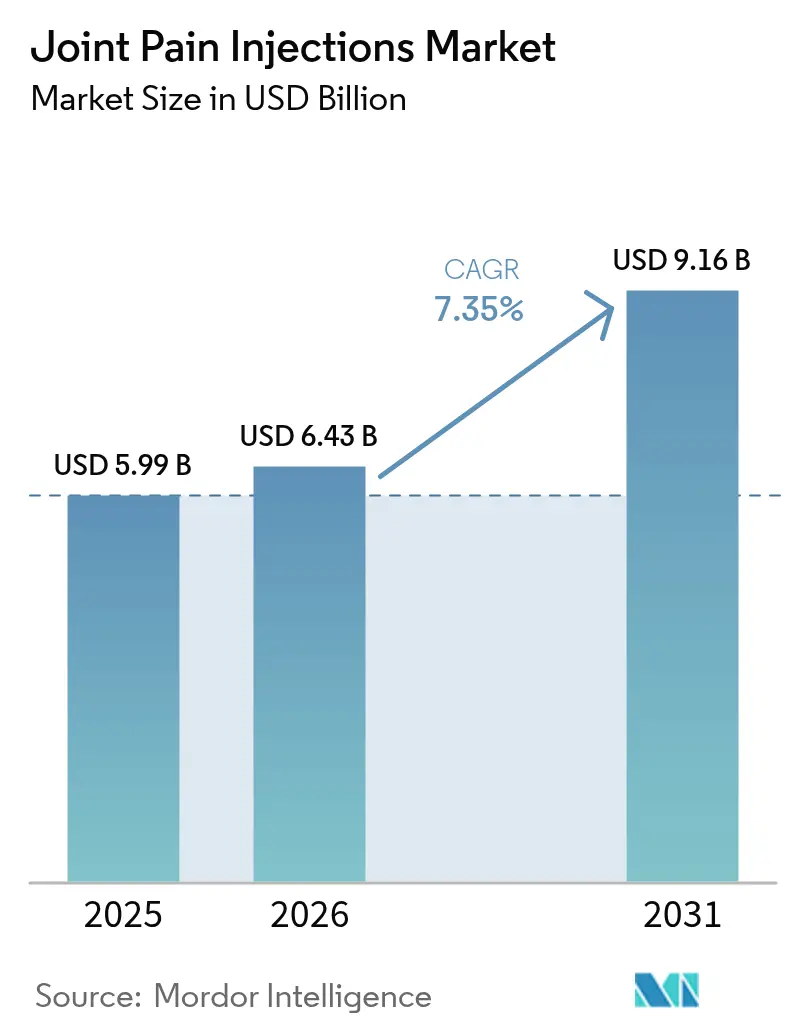

| Tamaño del Mercado (2026) | 6.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.35% CAGR |

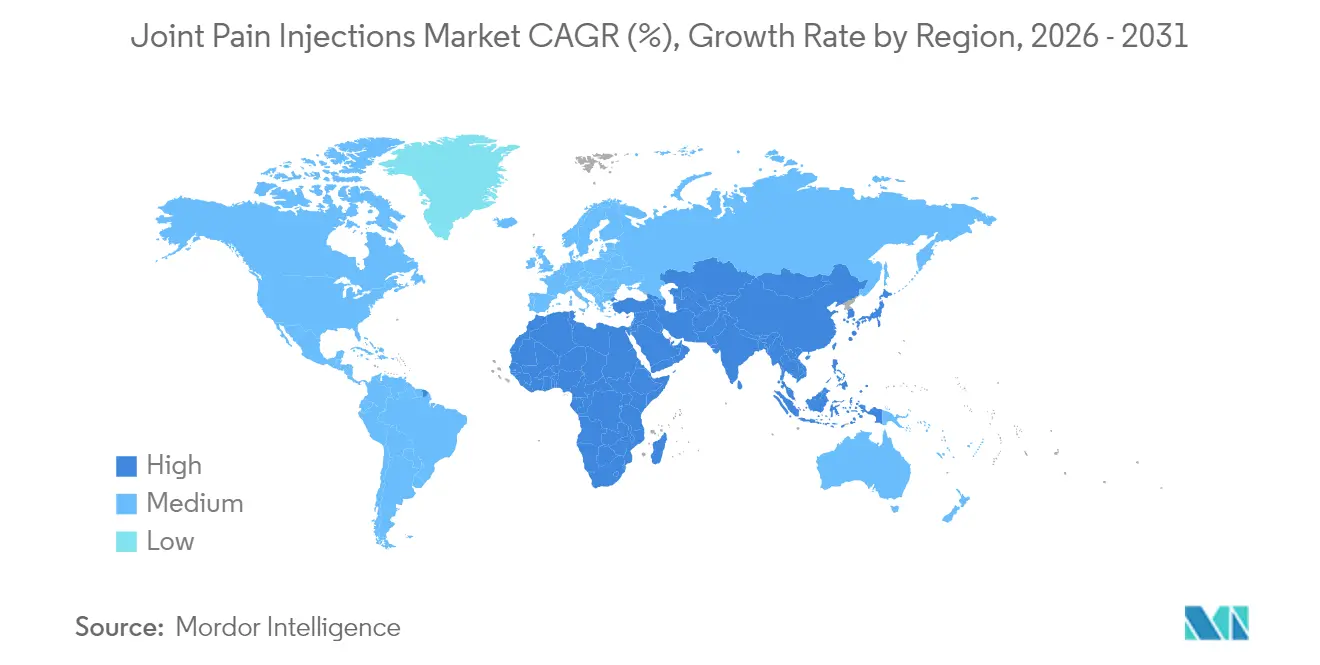

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

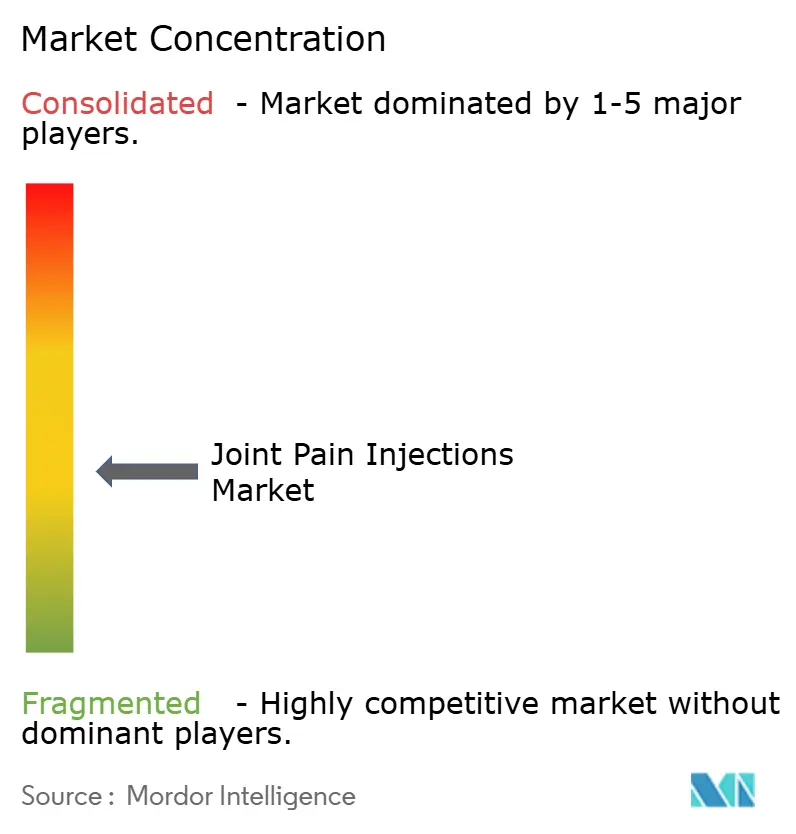

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inyecciones para el Dolor Articular por Mordor Intelligence

El tamaño del mercado de inyecciones para el dolor articular en 2026 se estima en USD 6,43 mil millones, creciendo desde el valor de 2025 de USD 5,99 mil millones con proyecciones para 2031 que muestran USD 9,16 mil millones, creciendo a una CAGR del 7,35% durante 2026-2031.

Este crecimiento se alinea con un marcado aumento en la prevalencia de la osteoartritis, una mayor cobertura de reembolso para la medicina regenerativa y mejoras constantes en la administración guiada por imágenes que reducen las tasas de complicaciones. El ácido hialurónico (AH) sigue siendo la terapia de referencia, aunque el plasma rico en plaquetas (PRP) y otros biológicos autólogos están pasando de un estatus experimental a la atención convencional a medida que los pagadores formalizan la cobertura. En los entornos de atención, los centros de cirugía ambulatoria (CCA) están captando volumen de procedimientos de los hospitales gracias a costos por episodio entre un 40% y un 60% más bajos, mientras que la ecografía habilitada con inteligencia artificial impulsa la precisión de la inyección en el primer intento por encima del 90%. En conjunto, estas fuerzas empujan a los médicos hacia regímenes de dosis única o de tres ciclos que optimizan el tiempo de consulta y retrasan la cirugía de reemplazo articular, mejorando tanto la satisfacción del paciente como los márgenes del sistema de salud.

Conclusiones Clave del Informe

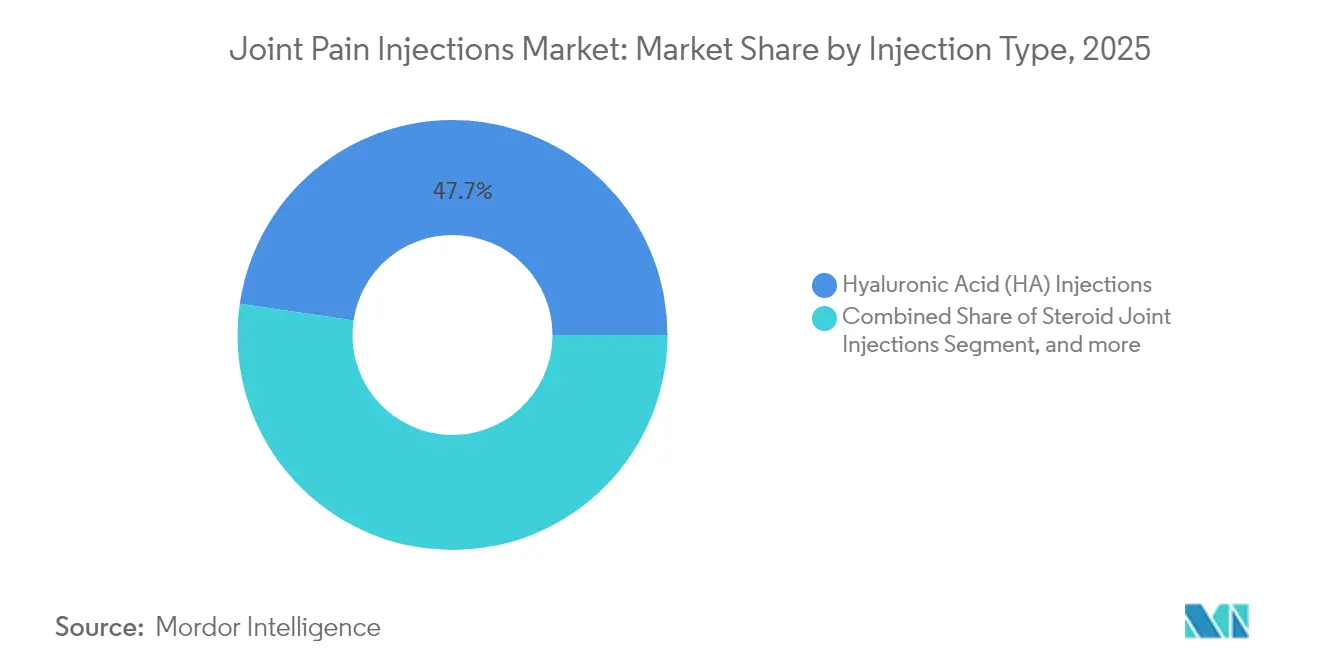

- Por tipo de inyección, el AH de inyección única capturó el 58,03% de la participación del mercado de inyecciones para el dolor articular por ciclo de inyección en 2025; los regímenes de tres ciclos están posicionados para una CAGR del 12,12% hasta 2031.

- Por ciclo de inyección, el ácido hialurónico lideró la jerarquía por tipo de inyección con una participación de ingresos del 47,68% en 2025, mientras que el PRP está en camino de alcanzar la CAGR más rápida del 8,72% hasta 2031.

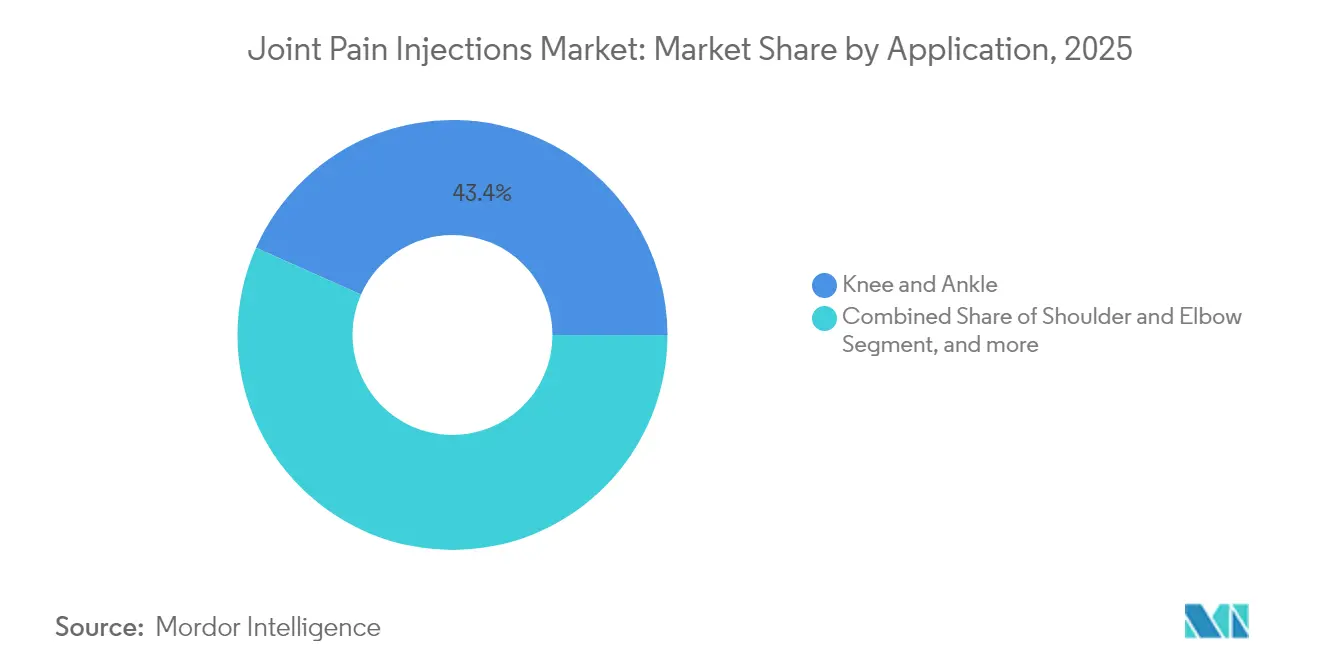

- Por aplicación, las aplicaciones de rodilla y tobillo representaron el 43,35% del tamaño del mercado de inyecciones para el dolor articular en 2025; se proyecta que las inyecciones de cadera crecerán a una CAGR del 11,38% durante el horizonte de previsión.

- Por usuario final, los hospitales retuvieron una participación del 39,92% en 2025, aunque los CCA avanzan a una CAGR del 12,98% hasta 2031 gracias a la aceptación de pagos agrupados.

- Por geografía, América del Norte tuvo la mayor participación regional del mercado de inyecciones para el dolor articular con el 36,28% en 2025; Asia-Pacífico se expande más rápidamente a una CAGR del 10,79% impulsada por el impulso demográfico y las aprobaciones aceleradas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inyecciones para el Dolor Articular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga de osteoartritis | +2.1% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Adopción de AH de dosis única | +1.8% | América del Norte, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor reembolso de PRP | +1.4% | América del Norte, UE | Mediano plazo (2-4 años) |

| Migración de procedimientos a CCA | +1.2% | América del Norte, principales metrópolis asiáticas | Corto plazo (≤ 2 años) |

| Ecografía guiada por inteligencia artificial | +0.8% | América del Norte, UE | Mediano plazo (2-4 años) |

| Programas musculoesqueléticos financiados por empleadores | +0.5% | América del Norte, otros mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Osteoartritis y Envejecimiento de la Población

Los casos globales de osteoartritis entre personas de 15 a 64 años ejercen presión directa sobre los pagadores para financiar intervenciones mínimamente invasivas que mantengan productivos a los adultos en edad laboral. Japón se sitúa en el extremo superior de prevalencia con 12.610,12 casos por cada 100.000 habitantes, un indicador de la demanda de tratamiento en toda Asia industrializada. Las mujeres posmenopáusicas están impulsando el volumen incremental: se proyecta que casi la mitad desarrollará osteoartritis para 2045.[1]Mi-Jin Lee et al., "Resultados clínicos de inyecciones únicas versus múltiples de AH," BMC Musculoskeletal Disorders, biomedcentral.com Estas dinámicas crean una trayectoria de larga duración para las terapias de inyección que difieren o evitan el reemplazo articular y mantienen la participación laboral.

Adopción Acelerada de la Viscosupplementación de Dosis Única (AH)

Los protocolos de AH de inyección única reducen las visitas de seguimiento al tiempo que igualan la eficacia de los regímenes de múltiples inyecciones, reduciendo la utilización del sistema y los costos de desplazamiento del paciente. El análisis de 150.000 beneficiarios coreanos mostró un riesgo un 44% menor de artroplastia total de rodilla tras dosis únicas en comparación con cohortes no tratadas, lo que refuerza la confianza de los pagadores. La respuesta industrial es sólida; BD aumentó su producción de jeringas prellenables siete veces para satisfacer la demanda prevista. La ventaja operativa para los proveedores —menos citas— ha acelerado la inclusión en formularios en Estados Unidos, Alemania y Japón, estableciendo un arco positivo a mediano plazo para el mercado de inyecciones para el dolor articular.

Mayor Apoyo de los Pagadores para el PRP y las Terapias Regenerativas

UnitedHealthcare ha formalizado la codificación CPT para el PRP pobre en leucocitos, señalando la madurez de la política de reembolso.[2]UnitedHealthcare, "Actualizaciones de Política Médica de Medicare Advantage 2025," uhcprovider.com Los metaanálisis confirman que el PRP supera al AH en la reducción del dolor en los controles de 6 y 12 meses, lo que proporciona a los actuarios argumentos de ahorro a largo plazo defendibles. Los empleadores ahora gastan un promedio de USD 52 por miembro por mes en programas musculoesqueléticos que incluyen cobertura de PRP cuando las ganancias de productividad superan las primas. A medida que la evidencia se consolida, se prevé que los volúmenes de PRP se expandan rápidamente, reforzando el papel de la medicina regenerativa dentro del mercado de inyecciones para el dolor articular.

Proliferación de Centros de Cirugía Ambulatoria Centrados en el Dolor

Se prevé que los procedimientos ortopédicos ambulatorios crezcan un 13% en esta década, y los CCA tienen perfiles de costos entre un 40% y un 60% más bajos que los departamentos hospitalarios de pacientes ambulatorios.[3]Vizient Inc., "Perspectivas de Procedimientos Ortopédicos Ambulatorios," vizientinc.com El CMS ahora reembolsa los reemplazos de hombro en entornos de CCA, lo que indirectamente eleva los volúmenes de inyección porque el manejo del dolor pre y posquirúrgico permanece en la misma instalación. Los menores gastos generales permiten a los CCA fijar precios competitivos para las inyecciones, atrayendo a los planes patrocinados por empleadores a dirigir a los pacientes hacia estos centros. El apoyo a la CAGR a corto plazo es, por tanto, sólido en América del Norte y se extiende a los núcleos urbanos asiáticos de altos ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de bolsillo del paciente | -1.3% | Estados Unidos, economías emergentes | Mediano plazo (2-4 años) |

| Variabilidad en la codificación de reembolsos | -0.9% | América del Norte, UE, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad por el uso de esteroides fuera de indicación | -0.7% | Global | Largo plazo (≥ 4 años) |

| Auditorías regulatorias de clínicas de alto volumen | -0.6% | América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Bolsillo para Pacientes en Segmentos sin Seguro

Las denegaciones de cobertura para la viscosupplementación basadas en un valor clínico cuestionado han obligado a algunos pacientes estadounidenses a absorber el costo total del episodio de inyección, que oscila entre USD 1.100 y USD 1.800. Cigna aún clasifica las terapias con células madre ortopédicas como "médicamente no necesarias", creando estructuras de beneficios desiguales que suprimen la adopción. A nivel internacional, muchos pagadores de mercados emergentes reembolsan la cirugía pero no las inyecciones biológicas, lo que limita el acceso a pesar de la necesidad clínica. Hasta que los datos definitivos de costo-efectividad influyan en la elaboración de normas de seguros públicos, el gasto de bolsillo seguirá frenando la adopción.

Variabilidad en el Reembolso y la Codificación de Procedimientos

El Programa de Honorarios para Médicos de Medicare 2025 modificó las unidades de valor relativo para las inyecciones en articulaciones grandes, obligando a los proveedores a recalcular la rentabilidad. Las Determinaciones de Cobertura Local han prohibido los productos derivados del amnios, frenando el crecimiento en un segmento potencialmente de alto margen. Fuera de Estados Unidos, las dispares definiciones de dispositivo versus medicamento crean ambigüedad en la codificación que puede retrasar el pago hasta 180 días, presionando el flujo de caja en las prácticas más pequeñas. A menos que los sistemas de codificación globales converjan, la adopción de inyecciones será desigual entre fronteras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Inyección: El AH Domina, el PRP Acelera

El tamaño del mercado de inyecciones para el dolor articular correspondiente al ácido hialurónico representó el 47,68% de los ingresos totales en 2025. La seguridad a largo plazo, la amplia aceptación por parte de los pagadores y el creciente uso de dosis únicas mantienen al AH consolidado en las indicaciones de rodilla y tobillo. Se prevé que los ingresos por PRP alcancen una CAGR del 8,72%, ganando terreno a medida que los estudios aleatorizados corroboran puntuaciones superiores en las escalas WOMAC y VAS a los 12 meses.

Los productos combinados que fusionan AH con tripéptidos de colágeno o enlazadores resultan atractivos para los pacientes con osteoartritis grave y podrían ampliar las opciones. Sin embargo, la determinación de no cobertura de 2024 de los Centros de Servicios de Medicare y Medicaid para los biológicos placentarios limita las vías de expansión a corto plazo. Durante el período de previsión, los criterios de eficacia demostrada y la alineación con los pagadores sugieren que el PRP irá erosionando el dominio del AH sin desplazarlo por completo de su estatus de primera línea en el mercado de inyecciones para el dolor articular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ciclo de Inyección: Los Protocolos de Tres Ciclos Ganan Impulso

Los regímenes de ciclo único representaron el 58,03% del valor de mercado en 2025, ya que los médicos adoptaron la comodidad de la dosificación única. La evidencia muestra ahora que tres inyecciones de PRP ofrecen un alivio del dolor estadísticamente mayor que una dosis única, lo que constituye la justificación de una CAGR del 12,12% hasta 2031 para este segmento.

Los programas de cinco ciclos siguen confinados a los casos graves porque el beneficio incremental se estabiliza después de la tercera dosis; en consecuencia, la disposición de los pagadores a reembolsar más allá de tres sesiones está disminuyendo. Los fabricantes están, por tanto, rediseñando el envasado —kits de múltiples cámaras para tres ciclos— para eliminar errores de preparación y acortar el tiempo de preparación, un movimiento que refuerza el crecimiento de las frecuencias de dosificación intermedias dentro del mercado de inyecciones para el dolor articular.

Por Aplicación: La Cadera y las Articulaciones Pequeñas Ascienden

El grupo de rodilla y tobillo representó el 43,35% de los ingresos de 2025, respaldado por una alta prevalencia y guías clínicas consolidadas. Las inyecciones de cadera están creciendo a una CAGR del 11,38% a medida que la ecografía guiada por inteligencia artificial mejora el acceso a una articulación profunda que anteriormente se atendía principalmente mediante cirugía.

Los volúmenes de hombro y codo se benefician de los atletas que extienden sus carreras deportivas hasta la mediana edad, lo que lleva a los centros especializados a adoptar combinaciones de PRP y AH. Mientras tanto, las inyecciones relacionadas con la columna vertebral enfrentan una revisión de utilización más estricta tras auditorías que descubrieron doble facturación y deficiencias en la documentación, lo que lleva a un crecimiento más lento. En general, la expansión de la modalidad hacia la cadera y las anatomías de articulaciones pequeñas diversificará los flujos de ingresos en el mercado de inyecciones para el dolor articular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los CCA Superan a los Hospitales

Los hospitales conservaron una participación del 39,92% en 2025 gracias a sus recursos integrados de diagnóstico por imagen y anestesia. Sin embargo, los CCA están en camino de alcanzar una CAGR del 12,98%, impulsados por la aceptación de pagos agrupados y la preferencia de los pacientes por copagos más bajos. Las clínicas ortopédicas continúan funcionando como centros de derivación, pero la supervisión regulatoria de los centros de dolor de alto volumen se está intensificando y puede redistribuir el volumen hacia instalaciones acreditadas con sólidos sistemas de reporte de datos.

Los centros de medicina deportiva capturan la demanda electiva entre adultos mayores activos que valoran la recuperación rápida, mientras que los programas piloto iniciales de atención domiciliaria con ecografía portátil siguen siendo experimentales. El cambio general hacia el pago basado en valor se alinea con las fortalezas de los CCA, lo que indica ganancias continuas de participación a expensas de los hospitales dentro del mercado de inyecciones para el dolor articular.

Análisis Geográfico

América del Norte aportó el 36,28% de las ventas de 2025, anclada por Estados Unidos, donde Medicare Advantage ahora reembolsa el PRP bajo códigos CPT específicos y los programas musculoesqueléticos de los empleadores promedian USD 52 por miembro por mes. El modelo de pagador único de Canadá ha comenzado a financiar el AH en etapas más tempranas de la enfermedad, impulsando un crecimiento procedimental del 8%. México muestra una demanda latente, pero aún enfrenta plazos desiguales de registro de dispositivos y barreras de gasto de bolsillo, lo que limita la adopción a corto plazo.

Europa se beneficia de la sincronización del Reglamento de Dispositivos Médicos, que clarifica los estándares de seguridad para las jeringas de AH. Alemania y Francia impulsan el volumen de procedimientos regional a través de sólidas redes ambulatorias, mientras que el Servicio Nacional de Salud del Reino Unido pilota contratos de reparto de riesgo que vinculan el reembolso a umbrales de resultados funcionales. Los países del sur de Europa, como España e Italia, están escalando la ecografía guiada por inteligencia artificial hacia las clínicas rurales, mejorando la accesibilidad.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 10,79%, impulsado por la excepcional carga de osteoartritis de Japón y su bien establecida infraestructura de diagnóstico por imagen. La Administración Nacional de Productos Médicos de China ha reducido los plazos de aprobación de dispositivos a 150 días, acelerando la entrada al mercado de marcas de AH de dosis única. Australia, India y Corea del Sur invierten fuertemente en la construcción de CCA, reflejando los patrones de práctica de Estados Unidos y desbloqueando capacidad procedimental. Los mercados del resto de Asia exhiben un comportamiento de adopción temprana con programas de tele-ecografía respaldados por el gobierno que pueden comprimir la curva de difusión para las modalidades de inyección más nuevas.

Panorama Competitivo

El mercado está moderadamente fragmentado. Los cinco fabricantes más grandes controlan una participación significativa de los ingresos globales, lo que indica una concentración parcial pero amplio espacio para los innovadores de nicho. Anika Therapeutics ha recentrado su cartera en el AH tras desinvertir en hardware de medicina deportiva, lo que permite una mayor inversión en I+D en geles de alto peso molecular. Bioventus adquirió Agili-C de CartiHeal por USD 315 millones, integrando un implante de cartílago que complementa su línea de AH y diferencia la marca mediante el potencial de terapia combinada.

Los actores de dispositivos son igualmente activos. BD amplió la producción de jeringas prellenables siete veces, reduciendo los costos unitarios y garantizando la resiliencia del suministro durante los picos de demanda estacional. Los especialistas en ecografía con inteligencia artificial, como Exact Imaging, están estableciendo asociaciones de co-marketing con fabricantes de biológicos para integrar el software de diagnóstico por imagen directamente en los kits de inyección, un movimiento que podría aumentar los costos de cambio para los médicos. El éxito competitivo depende cada vez más de la generación de evidencia: las empresas que vinculan sus productos a datos de registros de alta calidad y publican resultados del mundo real son favorecidas en los formularios de los pagadores, reforzando un ciclo virtuoso de captura de volumen y margen en el mercado de inyecciones para el dolor articular.

Líderes de la Industria de Inyecciones para el Dolor Articular

Zimmer Biomet

Anika Therapeutics

Bioventus

Ferring Pharmaceuticals

Sanofi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Johnson & Johnson MedTech ha celebrado un acuerdo estratégico de co-promoción con Pacira BioSciences, Inc., ampliando su cartera de Intervención Temprana con ZILRETTA, una terapia inyectable de liberación prolongada y sin opioides para el dolor por osteoartritis de rodilla. Esta asociación también incluye iniciativas conjuntas de educación profesional destinadas a aumentar la conciencia sobre las opciones de tratamiento no quirúrgico en las etapas tempranas de la vía de atención.

- Abril de 2025: Ono Pharmaceutical celebró un acuerdo básico con Seikagaku para la colaboración en co-desarrollo y comercialización del tratamiento de osteoartritis de inyección única Gel-One en Japón, con el objetivo de realizar estudios clínicos de Fase III para aplicaciones en rodilla y cadera.

- Marzo de 2025: Anika Therapeutics completó la desinversión del negocio Parcus Medical a Medacta Group SA, lo que permite un enfoque estratégico en la tecnología de ácido hialurónico y la expansión de la cartera de soluciones regenerativas.

- Junio de 2024: Sun Pharma, en colaboración con Moebius Medical, anunció datos positivos de ensayos clínicos para MM-II, una inyección intraarticular única que demostró un alivio del dolor superior al placebo durante hasta 26 semanas en pacientes con osteoartritis, reforzando su potencial como terapia de larga duración y mínimamente invasiva.

Alcance del Informe Global del Mercado de Inyecciones para el Dolor Articular

Según el alcance del informe, las inyecciones para el dolor articular son productos que pueden inyectarse directamente en la articulación de la rodilla o en cualquier articulación del cuerpo para aliviar el dolor y la inflamación rápidamente. Para los pacientes que tienen respuestas inadecuadas o contraindicaciones a los medicamentos antiinflamatorios o analgésicos sistémicos, se prefieren las inyecciones para el dolor articular. El Mercado de Inyecciones para el Dolor Articular está segmentado por Tipo de Inyección (Inyecciones Articulares de Esteroides, Inyecciones de Ácido Hialurónico, Inyecciones de Plasma Rico en Plaquetas (PRP), Inyecciones de Matriz de Tejido Placentario (MTP) y Otros), Aplicación (Hombro y Codo, Rodilla y Tobillo, Articulaciones Espinales, Articulación de la Cadera y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Inyecciones Articulares de Esteroides |

| Inyecciones de Ácido Hialurónico (AH) |

| Inyecciones de Plasma Rico en Plaquetas (PRP) |

| Inyecciones de Matriz de Tejido Placentario (MTP) y Células Madre Mesenquimales |

| Otras Inyecciones Biológicas / Combinadas |

| Ciclo único |

| Tres ciclos |

| Cinco ciclos |

| Rodilla y Tobillo |

| Hombro y Codo |

| Articulación de la Cadera |

| Articulaciones Facetarias Espinales y Articulaciones Sacroilíacas |

| Otras Articulaciones Pequeñas |

| Hospitales |

| Centros de Cirugía Ambulatoria (CCA) |

| Clínicas Ortopédicas / de Dolor |

| Centros de Medicina Deportiva |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Inyección | Inyecciones Articulares de Esteroides | |

| Inyecciones de Ácido Hialurónico (AH) | ||

| Inyecciones de Plasma Rico en Plaquetas (PRP) | ||

| Inyecciones de Matriz de Tejido Placentario (MTP) y Células Madre Mesenquimales | ||

| Otras Inyecciones Biológicas / Combinadas | ||

| Por Ciclo de Inyección | Ciclo único | |

| Tres ciclos | ||

| Cinco ciclos | ||

| Por Aplicación | Rodilla y Tobillo | |

| Hombro y Codo | ||

| Articulación de la Cadera | ||

| Articulaciones Facetarias Espinales y Articulaciones Sacroilíacas | ||

| Otras Articulaciones Pequeñas | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria (CCA) | ||

| Clínicas Ortopédicas / de Dolor | ||

| Centros de Medicina Deportiva | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de inyecciones para el dolor articular?

El tamaño del mercado de inyecciones para el dolor articular es de USD 6,43 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 7,35%, alcanzando USD 9,16 mil millones en 2031.

¿Qué tipo de inyección está creciendo más rápido?

Se prevé que el plasma rico en plaquetas registre la CAGR más alta del 8,72% hasta 2031.

¿Por qué los centros de cirugía ambulatoria están ganando participación?

Los CCA ofrecen costos por episodio entre un 40% y un 60% más bajos y se benefician de la expansión de la cobertura de pagos agrupados, impulsando una CAGR del 12,98% en el volumen de procedimientos.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico lidera con una CAGR del 10,79% gracias a la alta prevalencia de osteoartritis y las aprobaciones aceleradas de dispositivos.

¿Cómo influye el AH de dosis única en la economía del tratamiento?

Los protocolos de inyección única reducen las visitas de seguimiento, disminuyen los costos totales y han demostrado una reducción del 44% en el riesgo de reemplazo de rodilla en grandes estudios de sistemas de salud.

Última actualización de la página el: