Tamaño y Participación del Mercado del Síndrome de Intestino Corto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Síndrome de Intestino Corto por Mordor Intelligence

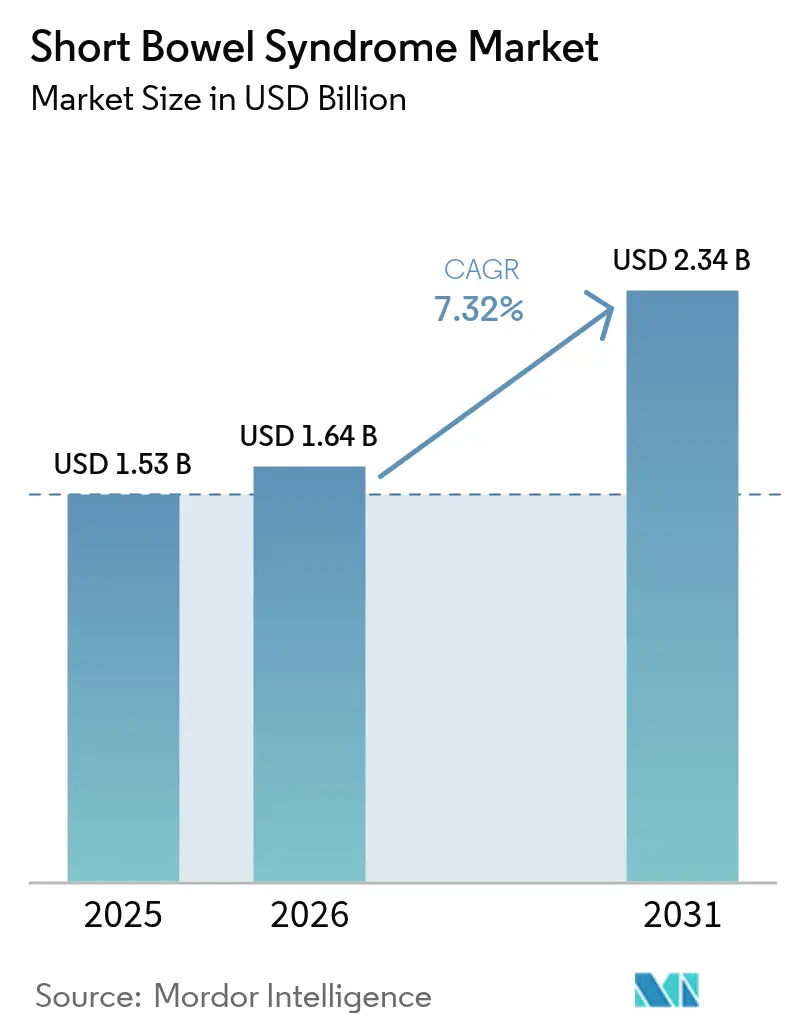

Se espera que el tamaño del mercado del síndrome de intestino corto crezca de USD 1,53 mil millones en 2025 a USD 1,64 mil millones en 2026 y se prevé que alcance USD 2,34 mil millones en 2031 a una CAGR del 7,32% durante 2026-2031. La expansión actual está impulsada por un reconocimiento más temprano de la enfermedad, aprobaciones más rápidas de medicamentos huérfanos y avances en ingeniería de tejidos que prometen la restauración anatómica en lugar del alivio sintomático. Los nuevos códigos CIE-10 introducidos por los Centros de Servicios de Medicare y Medicaid (CMS) en octubre de 2023 están descubriendo casos previamente no reportados y ampliando la población tratada. Al mismo tiempo, las plataformas de salud digital están haciendo que la nutrición parenteral (NP) domiciliaria sea factible para una mayor proporción de pacientes, reduciendo los costos hospitalarios y mejorando la adherencia. La intensidad competitiva es moderada porque los análogos de GLP-2 dominan las opciones terapéuticas, aunque los cuellos de botella en la fabricación, el monitoreo de seguridad a largo plazo y el creciente escrutinio del reembolso crean riesgos palpables. Aun así, los incentivos regulatorios para enfermedades raras y la convergencia de la investigación en ingeniería de tejidos están reformando las perspectivas del mercado del Síndrome de Intestino Corto durante los próximos cinco años.

Conclusiones Clave del Informe

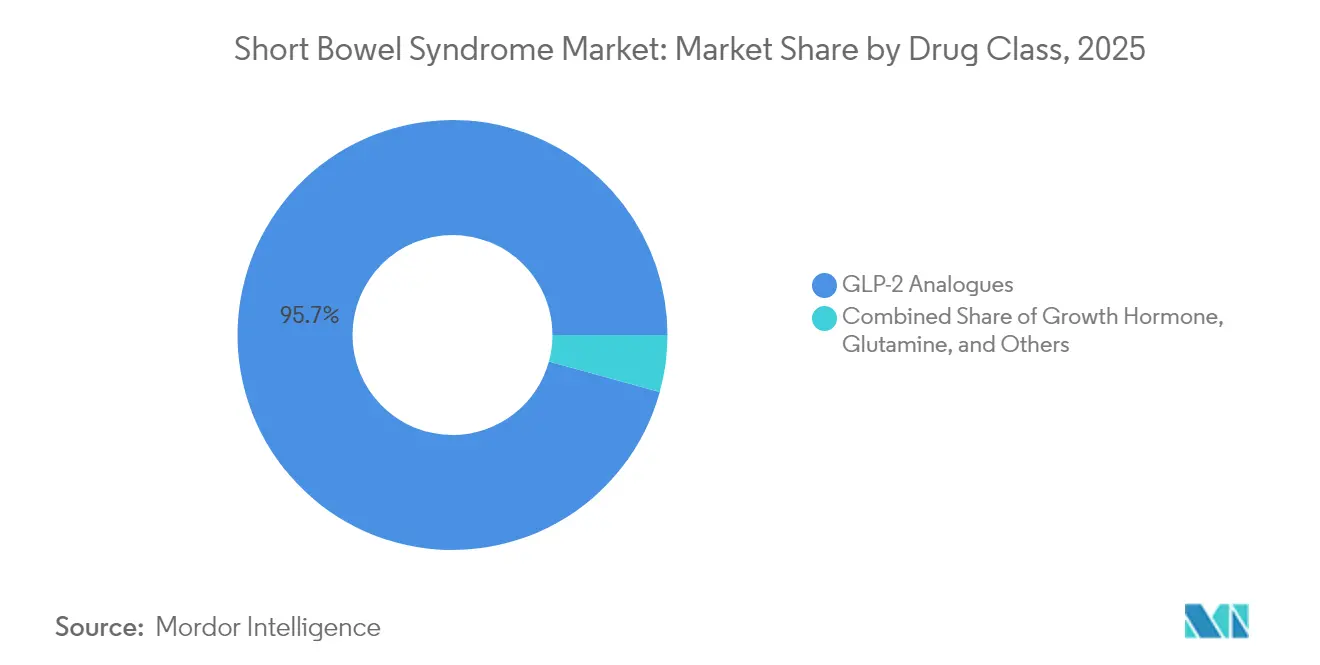

- Por clase de fármaco, los análogos de GLP-2 lideraron con el 95,72% de la participación del mercado del Síndrome de Intestino Corto en 2025, mientras que se proyecta que las terapias con hormona de crecimiento se expandan a una CAGR del 7,94% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias controlaron el 55,93% de los ingresos en 2025; los canales en línea y otros están preparados para una CAGR del 8,51% hasta 2031.

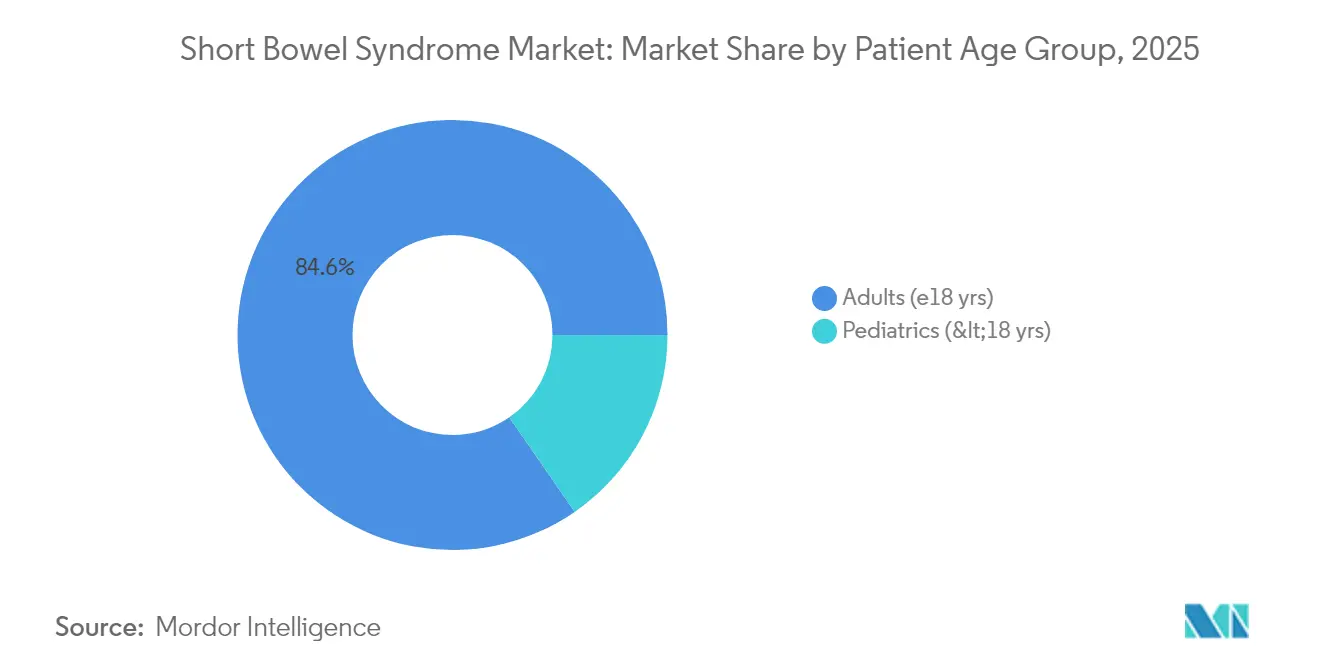

- Por grupo de edad del paciente, los adultos representaron el 84,62% del tamaño del mercado del Síndrome de Intestino Corto en 2025, mientras que se espera que la pediatría crezca a una CAGR del 8,72% hasta 2031.

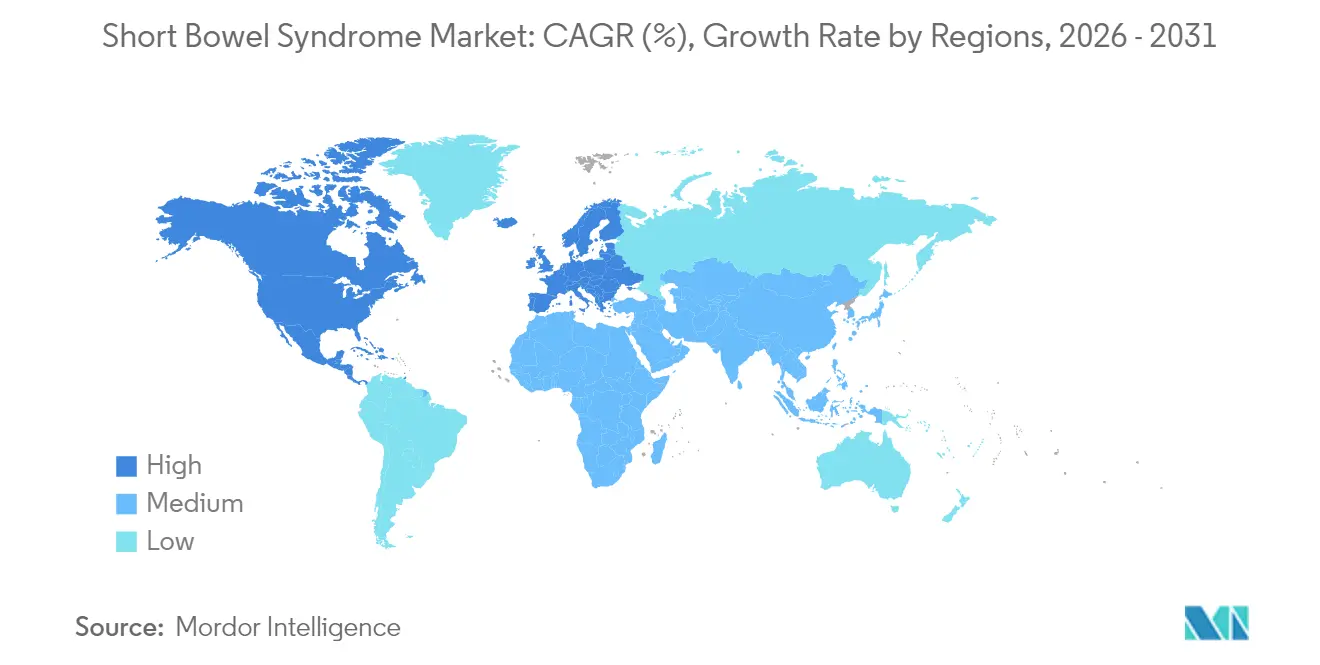

- Por geografía, América del Norte comandó el 42,05% de los ingresos en 2025; Asia-Pacífico está preparada para acelerar a una CAGR del 8,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global del Síndrome de Intestino Corto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia creciente del SIC y cirugías gastrointestinales complejas | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Aprobaciones aceleradas y adopción de análogos de GLP-2 | +2.1% | América del Norte y la UE, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos para medicamentos huérfanos y reembolso favorable | +1.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Iniciativas globales de registro de pacientes y concienciación de ONG | +0.9% | Global | Mediano plazo (2-4 años) |

| Avances en I+D de intestino con ingeniería de tejidos | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Plataformas digitales de monitoreo remoto de NP | +0.6% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente del SIC y Cirugías Gastrointestinales Complejas

Los avances en cirugía neonatal han elevado la supervivencia en recién nacidos de muy bajo peso al nacer, pero también han elevado la incidencia de SIC neonatal a 22,1 por cada 1.000 ingresos en la Unidad de Cuidados Intensivos Neonatales (UCIN) en cohortes recientes [1] Consejo Editorial del Journal of Pediatric Surgery, "Epidemiología del Síndrome de Intestino Corto," sciencedirect.com. La incidencia en adultos está aumentando por razones similares: las resecciones oncológicas y por enfermedad inflamatoria intestinal son ahora más radicales, preservando la vida pero acortando la longitud intestinal. Los cambios en la codificación del CMS en 2023 crearon visibilidad para estos casos adicionales, fomentando derivaciones más tempranas y estimulando la demanda de nuevos tratamientos.

Aprobaciones Aceleradas y Adopción de Análogos de GLP-2

La FDA amplió la teduglutida a niños de ≥1 año y otorgó la designación de vía rápida a moléculas más nuevas como la apraglutida y la sonefpeglutida, creando un ciclo virtuoso de innovación y acceso. Gattex/Revestive de Takeda registró ventas de JPY 119,3 mil millones en el ejercicio fiscal 2024, un aumento del 28,1% interanual [2]Takeda Pharmaceutical Company Limited, "Resultados del Año Completo del Ejercicio Fiscal 2024," takeda.com. Por el contrario, la glepaglutida de Zealand Pharma recibió una Carta de Respuesta Completa en diciembre de 2024, destacando la volatilidad regulatoria del mercado.

Incentivos para Medicamentos Huérfanos y Reembolso Favorable

El Medicare de EE. UU. cubre la NP domiciliaria bajo la Parte B cuando se cumplen criterios estrictos, y los grupos de defensa están trabajando para actualizar la política de tres décadas de antigüedad para ampliar el acceso [3]Equipo de Defensa de la Fundación Oley, "Cobertura de NP Domiciliaria de Medicare," oley.org. En Europa, el NICE respaldó la teduglutida bajo acuerdos de acceso gestionado, equilibrando la rentabilidad con las necesidades del paciente. Estos incentivos permiten precios premium y atraen inversión continua incluso cuando los pagadores exigen evidencia del mundo real sobre la reducción de la NP.

Iniciativas Globales de Registro de Pacientes y Concienciación de ONG

Los registros coordinados por la ESPEN y fundaciones como la IFFGD generan datos longitudinales sobre seguridad y calidad de vida, agilizando los expedientes regulatorios y las revisiones de reembolso. Las iniciativas de concienciación en los mercados emergentes son cruciales, ya que históricamente los médicos infradiagnosticaban el SIC porque carecían de códigos dedicados o formación.

Avances en I+D de Intestino con Ingeniería de Tejidos

Las construcciones de intestino delgado con ingeniería de tejidos restauraron el 98% de la recuperación de peso en modelos animales frente al 76% de los controles. La eliminación del gen SATB2 en el colon reprogramó el tejido colónico hacia la función del intestino delgado, mejorando la absorción de nutrientes en estudios preclínicos. Los organoides de células madre ahora logran un 17% de injerto después de 10 semanas, apoyando los primeros ensayos en humanos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de la terapia y acceso limitado en países de ingresos bajos y medios | -1.3% | Principalmente regiones de ingresos bajos y medios, con cierto impacto en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Graves preocupaciones de seguridad a largo plazo (p. ej., neoplasia) | -0.8% | Global, con enfoque regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de fabricación de péptidos | -1.1% | Global, concentrado en los principales centros de fabricación | Corto plazo (≤ 2 años) |

| Competencia disruptiva del microbioma e innovaciones quirúrgicas | -0.6% | América del Norte y Europa liderando la innovación, adopción global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapia y Acceso Limitado en Países de Ingresos Bajos y Medios

Los costos totales anuales de la terapia superan los USD 43.000 por paciente al considerar la NP, el monitoreo y el manejo de complicaciones. Muchos sistemas de salud de países de ingresos bajos y medios carecen de marcos de reembolso o de la logística de cadena de frío para los análogos de GLP-2. Los fabricantes están experimentando con precios escalonados, pero persisten las limitaciones de infraestructura, lo que motiva el interés en péptidos de bajo costo o regímenes de NP simplificados.

Graves Preocupaciones de Seguridad a Largo Plazo (p. ej., Neoplasia)

Los análogos de GLP-2 requieren colonoscopias basales y periódicas porque la exposición a largo plazo puede elevar el riesgo de pólipos. También se han reportado hiperamylasemia e hiperlipasemia, particularmente en cohortes pediátricas. Los reguladores ahora exigen una vigilancia poscomercialización extendida, lo que aumenta los costos de los ensayos y disuade a los participantes más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: El Dominio del GLP-2 Enfrenta Presión de Innovación

Los análogos de GLP-2 representaron el 95,72% del mercado del Síndrome de Intestino Corto en 2025, impulsados por la sólida base de evidencia de la teduglutida. Las terapias con hormona de crecimiento, aunque menores en ventas absolutas, están preparadas para una CAGR del 7,94% hasta 2031, ya que los especialistas pediátricos las emplean para estimular la adaptación de la mucosa. Los candidatos de GLP-2 semanales y mensuales como la apraglutida y la sonefpeglutida buscan reducir la carga de inyecciones, mientras que OPKO Health y Entera Bio están desarrollando el primer péptido de GLP-2 oral, un cambio que podría reposicionar el tamaño del mercado del Síndrome de Intestino Corto para la terapia de mantenimiento. La diferenciación competitiva ahora se centra en la conveniencia de la dosificación, la seguridad y los datos incrementales de reducción de NP para asegurar la aceptación de los pagadores y justificar los precios premium.

La adopción futura dependerá de la evidencia del mundo real que demuestre una reducción duradera de la NP y una vigilancia colonoscópica manejable. Si las moléculas de próxima generación confirman una eficacia similar con menos pólipos, el mercado del Síndrome de Intestino Corto podría migrar rápidamente, fragmentando el actual oligopolio de GLP-2. Por el contrario, cualquier señal de seguridad a nivel de clase podría redirigir la inversión hacia modalidades regenerativas o de edición génica.

Por Canal de Distribución: El Dominio Hospitalario Desafiado por el Cambio Digital

Las farmacias hospitalarias mantuvieron el 55,93% de los ingresos en 2025 porque el manejo del SIC requiere supervisión multidisciplinaria y preparación estéril. Sin embargo, los canales en línea y otros están escalando a una CAGR del 8,51% a medida que las empresas de infusión domiciliaria integran telesalud, bombas conectadas al IoT y monitoreo proactivo de electrolitos. Los estudios muestran que el 86% de los pacientes con NP domiciliaria poseen un dispositivo conectado y el 63% ya interactúa con aplicaciones de salud. Si los pagadores continúan recompensando los modelos de hospitalización domiciliaria, el mercado del Síndrome de Intestino Corto distribuirá más recetas a través de pedidos por correo especializados y clínicas digitales, reduciendo la participación hospitalaria incluso a medida que los volúmenes crecen.

Las farmacias minoristas se centran en necesidades auxiliares como antidiarreicos y suplementos de micronutrientes. Su participación podría expandirse si las formulaciones orales de GLP-2 tienen éxito, aunque los estrictos requisitos de cadena de frío y asesoramiento aún favorecen hoy a los canales especializados o de infusión.

Por Grupo de Edad del Paciente: La Estabilidad en Adultos Contrasta con el Dinamismo Pediátrico

Los pacientes adultos representaron el 84,62% de los ingresos de 2025 porque las resecciones oncológicas y las cirugías relacionadas con la enfermedad de Crohn son más comunes en etapas posteriores de la vida. Este segmento cuenta con protocolos bien definidos y centros de excelencia, lo que garantiza una penetración predecible para cada terapia incremental. Sin embargo, los casos pediátricos están creciendo más rápido, con una CAGR del 8,72%, debido a la mejora de la supervivencia neonatal de bebés prematuros con enterocolitis necrotizante. Una revisión sistemática reportó 36 niños que lograron autonomía enteral con teduglutida después de 24 semanas, mientras que 149 mostraron reducción de las necesidades de NP. Las formulaciones pediátricas, la dosificación basada en el peso y las plataformas de apoyo digital centradas en la familia están preparadas para capturar nuevos grupos de valor y diversificar la participación del mercado del Síndrome de Intestino Corto actualmente anclada en la atención de adultos.

El monitoreo de seguridad a largo plazo es más estricto en niños, por lo que los patrocinadores deben generar datos de exposición de por vida y colaborar con los registros. La alta eficacia en las métricas de crecimiento y los resultados del neurodesarrollo será decisiva para la adopción por parte de los cuidadores y el respaldo de los pagadores.

Análisis Geográfico

América del Norte generó el 42,05% del mercado del Síndrome de Intestino Corto en 2025, respaldada por centros especializados en insuficiencia intestinal, el reembolso de NP por Medicare y el acceso temprano a los análogos de GLP-2. Las actualizaciones de codificación del CMS y las expansiones de cobertura comercial garantizan la visibilidad del tratamiento y la viabilidad financiera, aunque los criterios de los pagadores siguen siendo estrictos y requieren documentación de dependencia de NP de 12 meses en algunos planes.

Europa mantiene una masa crítica a través de redes de atención centralizadas y directrices armonizadas. El acuerdo comercial del NICE para la teduglutida y los estándares multidisciplinarios de la ESPEN proporcionan estructura y reducen la variabilidad terapéutica. Los consorcios clínicos de la UE también impulsan los primeros ensayos en humanos de ingeniería de tejidos, fortaleciendo la huella de innovación de la región.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 8,96% hasta 2031, impulsada por la modernización regulatoria en China y el aumento de los volúmenes de resección vinculados al aumento de la incidencia de cáncer colorrectal. Las regulaciones de China de 2023 sobre fórmulas de propósito médico especial amplían el acceso a alimentos enterales nutricionalmente equilibrados, complementando la NP y la farmacoterapia. La inclusión de Japón en los ensayos globales de apraglutida ejemplifica la integración de la región en estudios fundamentales, acelerando el tiempo hasta la aprobación de nuevos agentes.

Panorama regulatorio

La regulación de los productos terapéuticos para el síndrome de intestino corto (SIC) está determinada por las vías de enfermedades raras, los requisitos de calidad de productos biológicos y las expectativas de evidencia vinculadas a los pagadores, con los análogos de GLP-2 como clase ancla. En los Estados Unidos, la teduglutida (GATTEX, Takeda) sigue siendo la opción de GLP-2 establecida para el SIC, y las actualizaciones de etiquetado de la FDA (información de prescripción revisada en septiembre de 2025), junto con los requisitos continuos de monitoreo de seguridad a largo plazo, siguen afectando los protocolos de utilización.

En Europa, la Agencia Europea de Medicamentos (EMA) enmarca el acceso mediante aprobaciones centralizadas y supervisión posterior a la autorización. En enero de 2026, la autorización de comercialización de la EMA para Teduglutide Viatris (posicionada como equivalente genérico de Revestive) marcó un hito regulatorio importante que puede afectar la dinámica de licitaciones y los corredores de precios en los mercados de la UE, manteniendo al mismo tiempo las mismas expectativas centrales de farmacovigilancia para los productos de la clase teduglutida. Para los candidatos en desarrollo, la retroalimentación de los reguladores sigue elevando el umbral de evidencia: en abril de 2025, Ironwood informó que la FDA exigía un ensayo confirmatorio de Fase 3 para apraglutida en SIC con insuficiencia intestinal dependiente de soporte parenteral, lo que indica un endurecimiento del estándar para nuevas aprobaciones de GLP-2.

Análisis de la cadena de valor

La cadena de valor de los productos terapéuticos para el SIC se organiza en torno al desarrollo de fármacos peptídicos (análogos de GLP-2 y agentes adyuvantes), la fabricación especializada y los modelos de distribución vinculados a las vías de atención de la insuficiencia intestinal. El trabajo previo comienza con el descubrimiento y el desarrollo clínico en los patrocinadores biofarmacéuticos, seguido de la ampliación de escala y el llenado-terminado estéril para péptidos inyectables bajo controles GMP. La continuidad de la fabricación depende de insumos especializados, incluidos componentes de un solo uso y medios de producción de péptidos, así como de capacidad de llenado estéril calificada. El control regulatorio en la etapa de fabricación, incluidas las expectativas de compuestos estériles alineadas con USP 797 y la certificación GMP de la EMA, limita la rapidez con la que puede cambiar la capacidad y refuerza el papel de las instalaciones establecidas y acreditadas en calidad.

Aguas abajo, la generación de demanda se concentra en torno a los centros de insuficiencia intestinal y los prescriptores multidisciplinarios, con adquisiciones canalizadas a través de farmacias hospitalarias y redes de infusión especializada que respaldan la coordinación de la nutrición parenteral domiciliaria. La distribución especializada y la logística de cadena de frío siguen siendo fundamentales para los análogos de GLP-2, y la consolidación de las adquisiciones de atención domiciliaria en los principales mercados ha aumentado el poder de negociación y comprimido los márgenes de servicio, lo que impulsa a los fabricantes a agrupar servicios de apoyo al paciente y generación de evidencia del mundo real. Las asociaciones son un mecanismo clave de escalamiento en toda la cadena: en junio de 2026, Eli Lilly firmó un acuerdo de licencia de 1.26 mil millones de USD con Hanmi para desarrollar, fabricar y comercializar el análogo de GLP-2 de acción prolongada sonefpeglutide para el SIC, lo que muestra cómo los actores de gran capitalización utilizan las licencias para asegurar activos en fase avanzada y conocimientos de fabricación mientras amplían su alcance de comercialización global.

Panorama Competitivo

Takeda lidera con Gattex/Revestive, en el ejercicio fiscal 2024, afirmando su consolidada franquicia de GLP-2. Ironwood reorientó su cartera en 2025 para concentrarse en la apraglutida, presentando una Solicitud de Nuevo Fármaco (NDA) y reduciendo los proyectos no esenciales para agilizar el capital hacia la comercialización. Zealand Pharma, recuperándose de una Carta de Respuesta Completa, está realizando estudios histológicos adicionales con el objetivo de volver a presentar en 2026, mientras que Hanmi apunta a la dosificación mensual para superar en conveniencia a la competencia.

Los movimientos estratégicos enfatizan el intervalo de dosificación, la garantía de seguridad y las plataformas de atención integrada que rastrean el volumen de NP, el peso y las métricas de electrolitos. VectivBio (ahora subsidiaria de CSL Behring) se fusionó para asegurar músculo comercial global para su cartera, señalando el potencial de mayor consolidación. OPKO Health y Entera Bio están colaborando en un comprimido oral de GLP-2, apostando a que la facilidad de administración desbloqueará los canales minoristas y ampliará la adherencia. Las alianzas digitales son igualmente activas: Takeda se asocia con empresas de monitoreo remoto para integrar la vigilancia de catéteres y el análisis de bombas de infusión, con el objetivo de reducir las infecciones relacionadas con catéteres.

Si los datos futuros validan las construcciones con ingeniería de tejidos, los titulares podrían licenciar o adquirir empresas emergentes de medicina regenerativa para protegerse contra la exposición al GLP-2. El escalado de fabricación de biológicos complejos sigue siendo una barrera; por lo tanto, las empresas con capacidad de producción de péptidos están bien posicionadas para capturar participación incremental a medida que crece la demanda.

Líderes de la Industria del Síndrome de Intestino Corto

TAKEDA Inc

OxThera

VectivBio AG

Ardelyx

Nutricia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se están formando oportunidades donde las partes interesadas pueden reducir la carga del tratamiento, ampliar el acceso reembolsado y mejorar la continuidad de la atención para los pacientes dependientes de soporte parenteral. Los programas de GLP-2 de acción prolongada crean un espacio en blanco en torno a la conveniencia de la dosificación y el apoyo a la adherencia frente a las inyecciones diarias, y la participación regulatoria ya está avanzando para los nuevos candidatos: Ironwood inició una presentación continua de NDA para apraglutida en febrero de 2026 para pacientes adultos con SIC dependientes de soporte parenteral, lo que señala avances hacia opciones de marca adicionales junto con teduglutida.

La expansión del acceso también está generando margen comercial a corto plazo a través de mecanismos de pagadores y formularios, y no solo mediante nuevas indicaciones. En mayo de 2026, Takeda Canada anunció que BC PharmaCare agregó Revestive (teduglutida) a su formulario provincial para pacientes pediátricos y adultos elegibles con SIC, lo que demuestra cómo las decisiones de reembolso provinciales pueden traducirse en adopción en las poblaciones tratadas. Las licencias biofarmacéuticas de mayor envergadura añaden otro vector de oportunidad al combinar capital y escala operativa: en junio de 2026, Eli Lilly obtuvo la licencia de sonefpeglutide de Hanmi con derechos globales fuera de Corea, lo que puede acelerar la ejecución clínica global y fortalecer la educación de mercado y la preparación de distribución en territorios donde el diagnóstico del SIC y la infraestructura de infusión especializada aún se encuentran en desarrollo.

Desarrollos recientes del sector

- Junio de 2026: Eli Lilly firmó un acuerdo de licencia global de 1.26 mil millones de USD con Hanmi Pharmaceuticals para sonefpeglutide, un análogo de GLP-2 de acción prolongada en desarrollo para el síndrome de intestino corto. El acuerdo transfirió las responsabilidades de desarrollo, fabricación y comercialización a Lilly en la mayoría de los mercados, aportando capacidades de gran capitalización a la ejecución clínica y a la planificación futura del suministro para la terapia del SIC basada en péptidos.

- Mayo de 2026: Takeda Canada anunció que BC PharmaCare agregó Revestive (teduglutida para inyección) a su formulario provincial para pacientes pediátricos y adultos elegibles con SIC dependientes de soporte parenteral. La inclusión fortalece el acceso reembolsado en una importante provincia canadiense y respalda una adopción más amplia a través de vías de cobertura financiadas por el gobierno.

- Diciembre de 2024: Zealand Pharma informó que la FDA emitió una Carta de Respuesta Completa para la solicitud de nuevo fármaco (NDA) de glepaglutida para el síndrome de intestino corto. La respuesta requirió trabajo clínico confirmatorio adicional, ampliando los plazos para una opción competidora de GLP-2 de acción prolongada y reforzando el umbral de evidencia más alto para las aprobaciones del SIC.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado del síndrome de intestino corto se mide como los ingresos globales generados por los productos terapéuticos de venta con receta utilizados para tratar el SIC y reducir la dependencia de la nutrición parenteral, en las principales regiones y países clave.

Exclusiones del alcance: excluimos del valor de mercado los equipos de nutrición parenteral, los servicios de trasplante intestinal y los suplementos nutricionales compuestos.

Descripción general de la segmentación

- Por Clase de Fármaco

- Análogos de GLP-2

- Hormona de Crecimiento

- Glutamina

- Otros

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- En Línea y Otros

- Por Grupo de Edad del Paciente

- Adultos (≥18 años)

- Pediatría (<18 años)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de la población de pacientes con SIC y las vías de tratamiento típicas, para luego vincularlo con la utilización de fármacos y la dirección de precios. Consultamos estadísticas de salud pública y datos sobre la carga de enfermedad, incluidos recursos de la Organización Mundial de la Salud, publicaciones de agencias nacionales de salud como las páginas de los CDC, y revistas de gastroenterología revisadas por pares para obtener contexto de prevalencia y patrones de atención. Para señales de acceso al mercado y prestación de atención, también revisamos las etiquetas y aprobaciones de la FDA de EE. UU., los documentos de evaluación de la EMA y las notas nacionales de reembolso cuando están disponibles.

Para mantener fundamentadas las divisiones por país y región, utilizamos información pública de canales hospitalarios y farmacéuticos, publicaciones de aduanas y comercio cuando son relevantes para productos especializados, y presentaciones de empresas junto con presentaciones a inversores que analizan la adopción de terapias y la combinación regional. También se utiliza selectivamente una base de datos de suscripción de pago para verificaciones financieras y de noticias de empresas, mientras que una base de datos de patentes independiente se utiliza para validar el ciclo de vida y la probable cronología de nuevas opciones terapéuticas. Estas fuentes documentales no son exhaustivas, y utilizamos otras referencias públicas para la recopilación continua de datos, la validación y la aclaración de seguimiento durante el trabajo.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba la población de pacientes tratados modelada, la duración típica de la terapia y el comportamiento realista de cambio y discontinuación en los entornos de atención adulta y pediátrica. También utilizamos aportes de clínicos, pagadores y farmacéuticos hospitalarios para verificar cómo difieren la adopción y la persistencia de los análogos de GLP-2 entre APAC, EMEA y América, de modo que las brechas de los datos públicos puedan cubrirse y las suposiciones puedan confirmarse antes de finalizar el dimensionamiento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Altos directivos: 14% | APAC: 41% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 40% | EMEA: 32% |

| Actores más pequeños: 22% | Gerentes: 46% | América: 27% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construye reconstruyendo primero la demanda desde una perspectiva de cohorte tratada, donde los patrones de prevalencia y diagnóstico se filtran en un grupo direccionable que es elegible para la terapia farmacológica, y luego se convierten en ingresos anuales utilizando la dosificación típica, la duración de la terapia y un precio de venta promedio por país. Para mantener los totales prácticos, utilizamos una combinación descendente y ascendente, donde el grupo de demanda impulsado por la epidemiología es la estructura principal y se contrasta con aproximaciones selectivas de proveedores y canales.

Los insumos clave utilizados en el modelo incluyen la proporción de pacientes con SIC que reciben nutrición parenteral, la adopción de terapias con análogos de GLP-2 frente a otras clases de fármacos, la duración promedio del tratamiento y la persistencia, la dirección de los precios de lista y los ajustes de precio neto esperados, y el momento del acceso regional y el reembolso que afecta la adopción. Cuando los datos a nivel de país son escasos, las brechas se manejan utilizando indicadores sustitutos de sistemas de salud similares, seguidos de una revisión y ajuste por parte de expertos para que la combinación final siga coincidiendo con las realidades de tratamiento regionales observadas.

Para el pronóstico, se utiliza un análisis de escenarios para reflejar diferentes velocidades de adopción de las terapias más nuevas y diferentes trayectorias de precios a medida que los productos maduran, y el escenario seleccionado se alinea con el consenso surgido de las discusiones primarias. Los resultados del pronóstico también se contrastan con las tendencias esperadas de diagnóstico y derivación, y con los hitos conocidos de lanzamiento y acceso que modifican el volumen tratado a lo largo del tiempo.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas entre la construcción del grupo de demanda, los volúmenes tratados implícitos y los totales de ingresos por región, y luego mediante verificaciones de varianza frente a señales independientes, como el momento del acceso regional y la participación esperada de la terapia. Cuando el resultado de un país parece inusualmente alto o bajo, se revisan las suposiciones detrás de la elegibilidad, la dosificación, la duración o el precio, y se activa un contacto de seguimiento si el factor no puede explicarse con evidencia documental.

Antes de la aprobación final, el trabajo se revisa por etapas para que la lógica, los insumos y los cálculos se mantengan coherentes entre países y años. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como una aprobación importante, un cambio de etiquetado o un cambio en el reembolso. Justo antes de la entrega, se completa una revisión analítica final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado del síndrome de intestino corto de Mordor Intelligence frente a otras estimaciones publicadas

Los diferentes valores publicados para el mercado del SIC pueden parecer muy dispares porque las reglas de conteo no siempre son las mismas, incluso cuando el nombre del tema suena idéntico. En la práctica, las diferencias suelen provenir de la cobertura geográfica, de lo que se considera ingresos dentro del alcance, y de cómo se trasladan de año en año los recuentos de pacientes tratados y la fijación de precios.

En el caso específico del SIC, una brecha común es si las estimaciones son verdaderamente globales o solo cubren los principales mercados terapéuticos, y otra es si los artículos de nutrición de apoyo y los ingresos relacionados con procedimientos se mezclan en lo que se presenta como un mercado de fármacos. La dispersión también aumenta cuando la adopción se modela como una línea recta sin verificar el momento real del acceso, y cuando la conversión de divisas y los cambios de precios no se actualizan cerca de la fecha de publicación, lo cual es una decisión de alcance y actualización aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.53 mil millones de USD (2025) | |

| Consultora Global A | 1.65 mil millones de USD (2025) | Utiliza un enfoque de tratamiento más amplio y no separa claramente los productos terapéuticos de venta con receta del gasto en atención de apoyo adyacente, lo que puede elevar los ingresos contabilizados en el año base. |

| Asociación de la Industria B | 2.58 mil millones de USD (2025) | Cubre solo los 7 principales mercados e incluye un conjunto más amplio de discusiones sobre productos en el mercado y en desarrollo, por lo que no es directamente comparable con un total de ingresos terapéuticos global. |

Al observar la tabla, la mayor brecha se explica por la geografía y lo que se cuenta como ingresos de mercado, más que por pequeñas diferencias en las tasas de crecimiento. Al mantener coherentes la lógica de la cohorte tratada y el alcance de productos entre países, la cifra final sigue siendo trazable a insumos claros que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado del Síndrome de Intestino Corto?

Se proyecta que el Mercado del Síndrome de Intestino Corto registre una CAGR del 7,32% durante el período de pronóstico (2026-2031)

¿Quiénes son los actores clave en el Mercado del Síndrome de Intestino Corto?

TAKEDA Inc, OxThera, VectivBio AG, Ardelyx y Nutricia son las principales empresas que operan en el Mercado del Síndrome de Intestino Corto.

¿Cuál es la región de más rápido crecimiento en el Mercado del Síndrome de Intestino Corto?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado del Síndrome de Intestino Corto?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado del Síndrome de Intestino Corto.

¿Qué años cubre este Mercado del Síndrome de Intestino Corto?

El informe cubre el tamaño histórico del mercado del Síndrome de Intestino Corto para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado del Síndrome de Intestino Corto para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: