Tamaño y Participación del Mercado de Tratamiento de la Osteoartritis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Osteoartritis por Mordor Intelligence

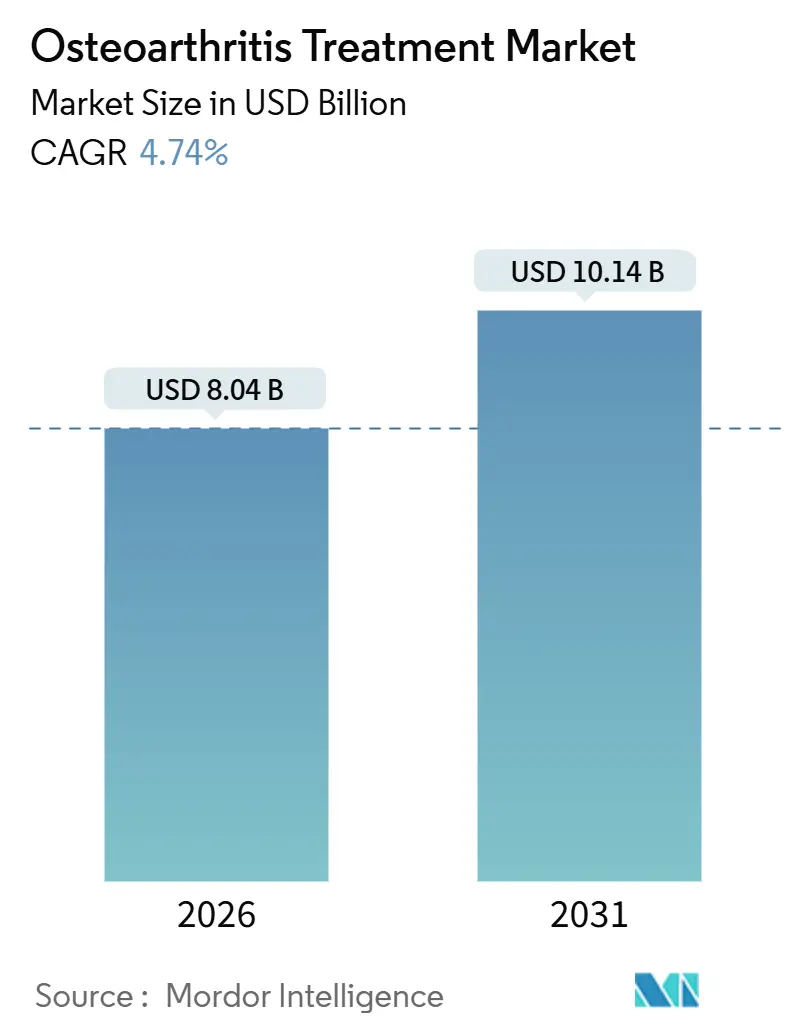

El tamaño del Mercado de Tratamiento de la Osteoartritis se estima en USD 8,04 mil millones en 2026 y se espera que alcance USD 10,14 mil millones en 2031, a una CAGR del 4,74% durante el período de previsión (2026-2031).

La demanda está aumentando a medida que las poblaciones envejecidas y obesas amplían el grupo de pacientes accesibles; sin embargo, los obstáculos en el reembolso y las brechas de evidencia ralentizan la adopción de terapias modificadoras de la enfermedad. Los antiinflamatorios no esteroideos (AINEs) siguen siendo la primera línea de tratamiento porque son económicos y están ampliamente disponibles. No obstante, las advertencias de seguridad están llevando a los médicos a preferir las formulaciones tópicas y los productos de ácido hialurónico de inyección única. Los presupuestos hospitalarios favorecen las inyecciones mínimamente invasivas que retrasan la artroplastia costosa, lo que incentiva a los fabricantes a innovar en torno a los corticosteroides de liberación prolongada y los viscosuplementos reticulados. La dinámica competitiva se intensifica a medida que las empresas de implantes adquieren activos regenerativos para protegerse contra la disminución de los volúmenes de reemplazos articulares.

Conclusiones Clave del Informe

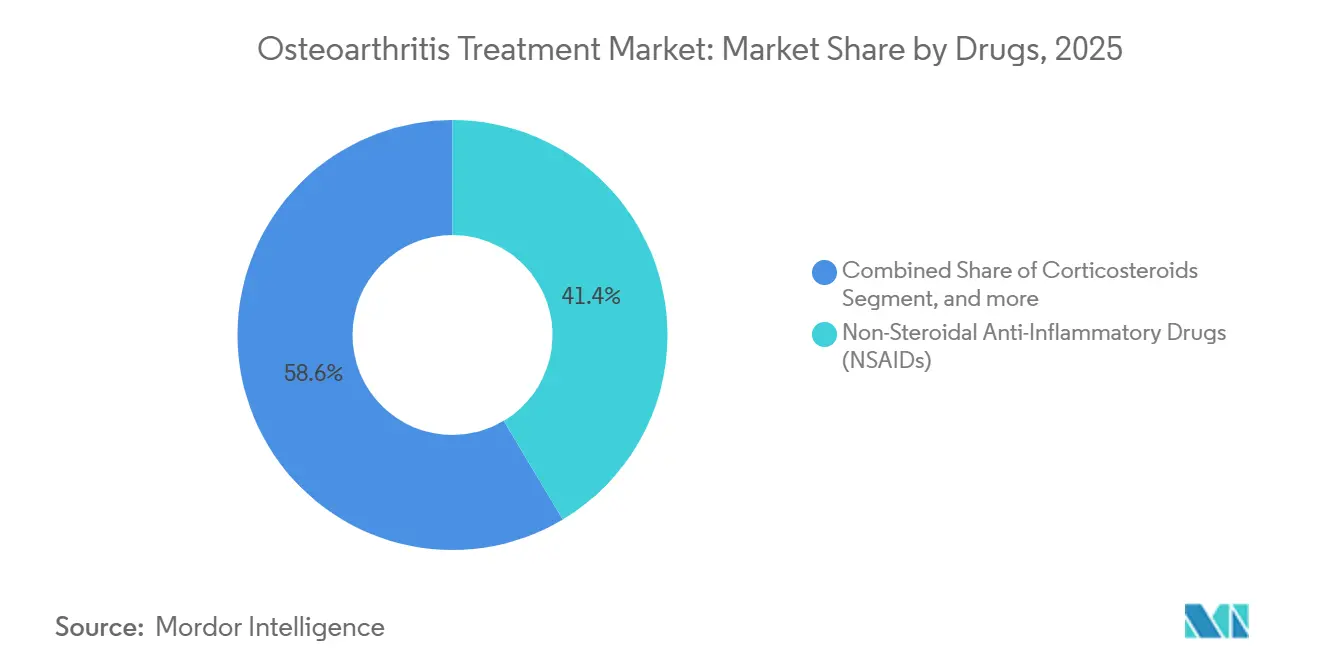

- Por clase de fármaco, los AINEs lideraron con el 41,43% de la participación del mercado de tratamiento de la osteoartritis en 2025, mientras que se prevé que el ácido hialurónico de inyección única se expanda a una CAGR del 6,54% hasta 2031.

- Por anatomía, la enfermedad de rodilla representó el 46,76% del tamaño del mercado de tratamiento de la osteoartritis en 2025, y se proyecta que los casos de hombro avancen a una CAGR del 6,76% hasta 2031.

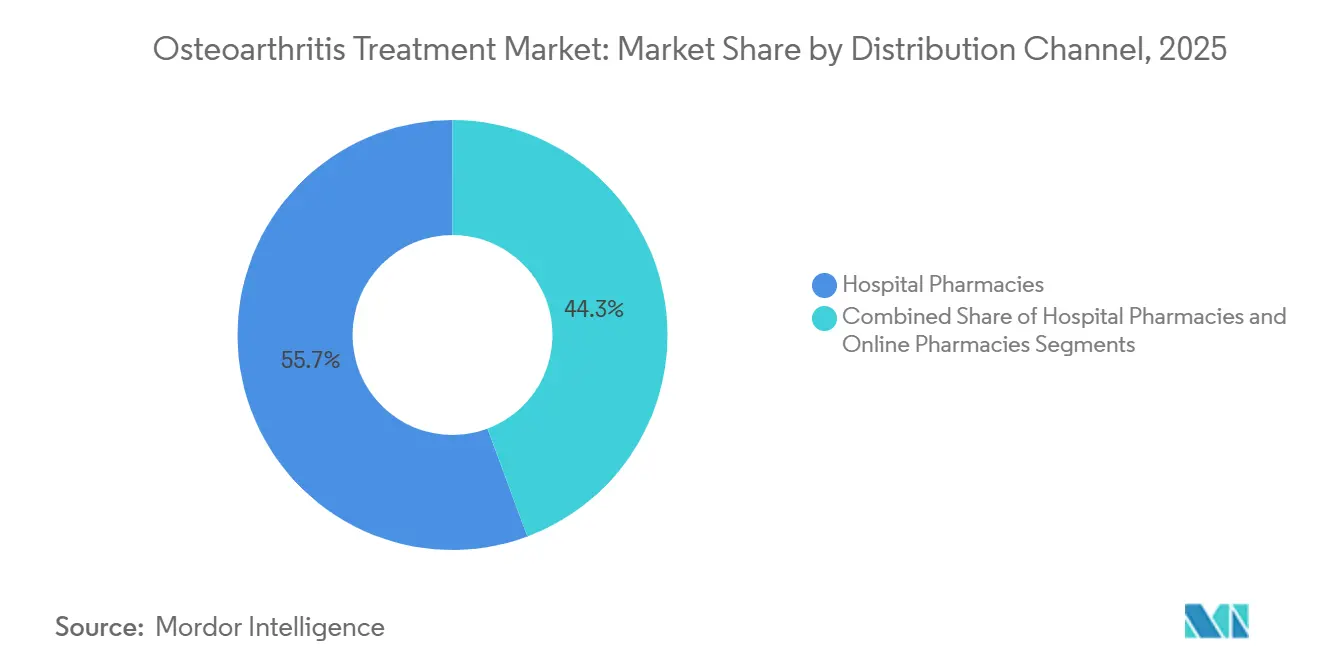

- Por canal de distribución, las farmacias hospitalarias mantuvieron una participación de ingresos del 55,67% en 2025, mientras que se espera que las farmacias en línea crezcan a una CAGR del 7,86% hasta 2031.

- Por usuario final, los hospitales capturaron el 48,65% del tamaño del mercado de tratamiento de la osteoartritis en 2025; sin embargo, se espera que las clínicas ortopédicas se expandan a una CAGR del 7,65% hasta 2031.

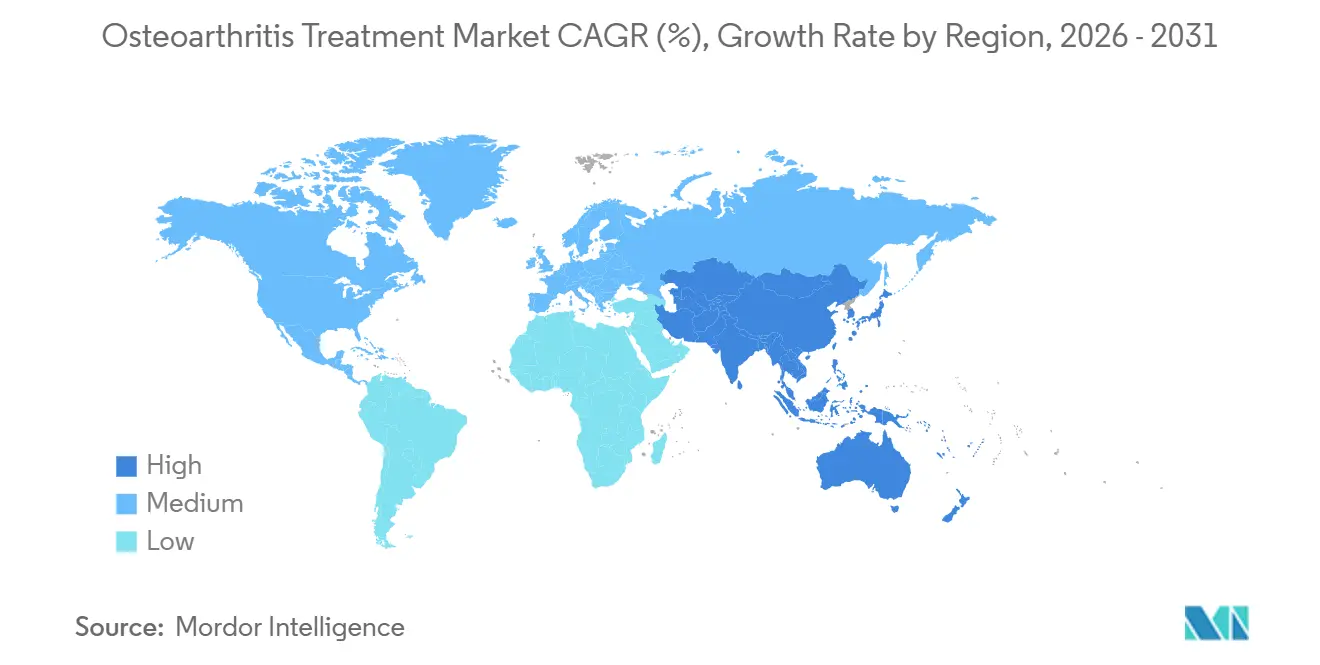

- Por geografía, América del Norte mantuvo una participación de ingresos del 42,65% en 2025, mientras que se proyecta que la región de Asia-Pacífico crezca a una CAGR del 5,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Osteoartritis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento rápido de la población mundial y aumento de la prevalencia de la osteoartritis | +1.2% | Global, con concentración en Japón, Europa Occidental y América del Norte | Largo plazo (≥ 4 años) |

| Aumento de la obesidad y los estilos de vida sedentarios | +0.9% | América del Norte, Oriente Medio, América Latina | Mediano plazo (2-4 años) |

| Creciente adopción de inyecciones intraarticulares mínimamente invasivas y viscosuplementos de inyección única | +0.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la cobertura de seguros y el reembolso de terapias no quirúrgicas en mercados emergentes | +0.5% | Asia-Pacífico (China, India), América Latina, Oriente Medio | Mediano plazo (2-4 años) |

| Avances en medicina regenerativa y terapias modificadoras de la enfermedad | +0.7% | América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Diagnósticos tempranos habilitados por IA y vías de tratamiento personalizadas | +0.4% | América del Norte, Europa, centros seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento Acelerado de la Población Mundial

Las proyecciones de las Naciones Unidas indican que 1.400 millones de personas tendrán 60 años o más en 2030, frente a los 1.000 millones de 2020[1]Naciones Unidas, "Envejecimiento de la Población Mundial 2023," un.org. Japón ilustra el impacto, con el 29% de sus residentes ya mayores de 65 años. Se espera que la prevalencia de la osteoartritis alcance 1.000 millones de casos en todo el mundo para 2050. Los 280 millones de ciudadanos chinos de 60 años o más en 2024 están acelerando la demanda de inyecciones costo-efectivas frente a la cirugía, según se informa. Los pipelines farmacéuticos se están ajustando; Novartis avanzó su inhibidor de la vía Wnt LNA043 a la Fase 2b durante 2024.

Aumento de la Obesidad y los Estilos de Vida Sedentarios

La Organización Mundial de la Salud reportó más de 1.000 millones de personas obesas en todo el mundo en 2022. La obesidad aumenta cinco veces el riesgo de osteoartritis de rodilla y acelera la pérdida de cartílago. El ensayo STEP 9 de Novo Nordisk demostró una pérdida de peso del 13,7% con semaglutida, reduciendo las puntuaciones de dolor de rodilla en 41,7 puntos en 2024. Los costos médicos relacionados con la obesidad en EE. UU. superan los USD 170 mil millones anuales. Un estudio de The Lancet de 2024 vinculó menos de 5.000 pasos diarios con un adelgazamiento del cartílago un 22% más rápido.

Creciente Adopción de Viscosuplementos de Inyección Única

La FDA autorizó HYMOVIS ONE en abril de 2025, reduciendo el número de visitas a la clínica de tres a una. Las directrices de la ESCEO publicadas en 2024 recomiendan el ácido hialurónico de inyección única para la enfermedad de rodilla de grado 2-3. Las inyecciones ambulatorias cuestan entre USD 800 y USD 1.200 por episodio, en comparación con los USD 25.000-35.000 del reemplazo de rodilla. Pacira y Johnson & Johnson comenzaron la co-promoción de ZILRETTA en julio de 2025 para extender el alivio del corticosteroide a tres meses. La guía ecográfica mejora la precisión; un estudio de 2024 en Arthritis & Rheumatology encontró una reducción del dolor un 18% mejor en comparación con la técnica de referencia.

Diagnósticos Tempranos Habilitados por IA

La FDA autorizó Lunit INSIGHT MSK en 2024, detectando cambios radiográficos tempranos con una sensibilidad del 92%. Un estudio de 2025 en Nature Medicine predijo la progresión a cuatro años hacia el reemplazo de rodilla con un AUC de 0,87, utilizando aprendizaje profundo basado en resonancia magnética. IBM y la Sociedad Internacional de Investigación de la Osteoartritis lanzaron una herramienta de apoyo a la decisión en 2024 que relaciona datos de imagen, citocinas e información reportada por el paciente con las inyecciones recomendadas. Un análisis de Health Affairs de 2024 estimó que el triaje basado en IA podría ahorrar USD 1.200 millones al año en EE. UU. al reducir artroscopias innecesarias. La EMA emitió un borrador de directrices en 2025 para regular dicho software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las terapias biológicas avanzadas | -0.6% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad y escrutinio regulatorio en torno al uso prolongado de AINEs y opioides | -0.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Evidencia clínica limitada para los nuevos tratamientos regenerativos que dificultan la adopción por parte de los médicos | -0.4% | América del Norte, Europa Occidental, Japón | Mediano plazo (2-4 años) |

| Variabilidad en las políticas de reembolso entre regiones | -0.3% | Europa, Canadá, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Terapias Biológicas Avanzadas

El plasma rico en plaquetas cuesta entre USD 700 y USD 1.200 por inyección y requiere tres sesiones, aunque Medicare no ofrece cobertura nacional. Las inyecciones de células madre con un precio de USD 3.000 a USD 7.000 no mostraron superioridad sobre los corticosteroides en un ensayo de Nature Medicine de 2023. Los aloinjertos de suspensión amniótica, con un precio de entre USD 2.500 y USD 4.000, han recibido repetidas cartas de advertencia de la FDA por afirmaciones no fundamentadas. Pacira adquirió GQ Bio en 2025 para desarrollar la terapia génica PCRX-201, que podría debutar a más de USD 10.000 por dosis. El plan Ayushman Bharat de India reembolsa únicamente AINEs genéricos y corticosteroides, dejando los viscosuplementos como compras de bolsillo.

Preocupaciones de Seguridad y Escrutinio Regulatorio en torno al Uso Prolongado de AINEs

La advertencia en recuadro de la FDA destaca el mayor riesgo de infarto de miocardio e ictus derivado del uso sistémico de AINEs. Un metaanálisis de The Lancet de 2024 informó que el diclofenaco aumentó los eventos vasculares mayores en un 40%[2]The Lancet, "Eventos vasculares mayores con AINEs," thelancet.com. Una revisión Cochrane estimó que 1 de cada 1.200 usuarios anuales de AINEs requiere hospitalización por hemorragia gastrointestinal alta. La directriz de 2024 de los CDC desaconseja los opioides para el dolor crónico por osteoartritis. La MHRA del Reino Unido exigirá controles de riesgo cardiovascular para prescripciones de más de 30 días a partir de 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fármacos: Los Viscosuplementos de Inyección Única Remodelan los Protocolos

Se prevé que las inyecciones de ácido hialurónico aumenten a una CAGR del 6,54% hasta 2031, ya que los productos de dosis única eliminan las barreras de adherencia. Los AINEs mantuvieron una participación de ingresos del 41,43% en 2025, aunque los geles tópicos de diclofenaco están ganando preferencia debido a su menor exposición sistémica. Los corticosteroides, como ZILRETTA, ofrecen 12 semanas de alivio, limitando así la necesidad de procedimientos repetidos. Los biológicos representan una pequeña parte del gasto, pero dominan los presupuestos de I+D. En 2024, GlaxoSmithKline se asoció con Relation Therapeutics para identificar dianas genéticas, con USD 200 millones en hitos. La participación del mercado de tratamiento de la osteoartritis probablemente se inclinará hacia los inyectables si los próximos candidatos modificadores de la enfermedad demuestran beneficio estructural.

La aprobación de HYMOVIS ONE por la FDA en 2025 validó el enfoque de una sola inyección, tras un ensayo con 600 pacientes que demostró una reducción del dolor a seis meses equivalente a la de los regímenes de tres dosis. El cambio en las directrices de la ESCEO en 2024 impulsó la demanda europea a pesar del reembolso fragmentado. Las prescripciones de opioides para la osteoartritis cayeron un 40% en EE. UU. entre 2020 y 2024 tras las actualizaciones de las directrices de los CDC. Los pipelines farmacéuticos, por lo tanto, priorizan los agentes estructurales que puedan posponer la necesidad de cirugía de reemplazo y preservar el poder de fijación de precios frente a la competencia de AINEs genéricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Anatomía: El Hombro Gana Terreno a Medida que las Secuelas del Manguito Rotador Aumentan

La enfermedad de rodilla representó el 46,76% del tamaño del mercado de tratamiento de la osteoartritis en 2025, debido a su alta carga biomecánica y a las claras vías quirúrgicas. Se proyecta que los casos de hombro crezcan a una tasa del 6,76% hasta 2031, a medida que las lesiones crónicas del manguito rotador progresan hacia la degeneración glenohumeral en trabajadores y atletas de edad avanzada. La enfermedad de cadera sigue un patrón de crecimiento similar, pero enfrenta una adopción más lenta de viscosuplementos porque las inyecciones son técnicamente complejas[3]Arthritis Foundation, "Datos de Osteoartritis Específicos por Articulación," arthritis.org. La enfermedad de tobillo y de articulaciones pequeñas juntas representan menos del 10% del gasto.

Smith & Nephew adquirió CartiHeal por USD 180 millones por adelantado en 2024, con el objetivo de abordar los defectos focales que pueden preceder al reemplazo de rodilla. La artroplastia total inversa de hombro ha ampliado sus indicaciones, lo que ha llevado a un mayor uso de inyecciones prequirúrgicas. Se espera que la participación del mercado de tratamiento de la osteoartritis para las intervenciones de hombro aumente a medida que mejore la supervivencia de los implantes y los pacientes busquen estrategias de retraso antes de la prótesis.

Por Canal de Distribución: Las Farmacias en Línea Ganan Terreno a Medida que los AINEs de Venta Libre Evitan los Intermediarios

Las farmacias hospitalarias capturaron el 55,67% de los ingresos en 2025 porque las inyecciones en clínica requieren preparación en condiciones estériles. Se prevé que las farmacias en línea crezcan un 7,86% anualmente a medida que los AINEs de venta directa al consumidor y los nutracéuticos ganan aceptación. Las cadenas minoristas siguen dominando el volumen de prescripciones, pero enfrentan la competencia de los pedidos por correo que comprimen los márgenes. El tamaño del mercado de tratamiento de la osteoartritis dentro del comercio electrónico se expandirá si las exenciones de telemedicina que permiten la prescripción virtual permanecen en vigor.

La expansión de Amazon Pharmacy en 2024 hacia 20 estados de EE. UU. redujo los costos de ibuprofeno para 90 días en un 30% en comparación con los establecimientos físicos. Hims & Hers introdujo un servicio virtual de dolor musculoesquelético en 2025, combinando consultas con diclofenaco tópico entregado a domicilio. Las farmacias especializadas ahora entregan ZILRETTA directamente a las clínicas ortopédicas bajo modelos de compra y facturación, erosionando el control hospitalario.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Las Clínicas Ortopédicas Capturan el Desplazamiento Ambulatorio

Los hospitales mantuvieron el 48,65% del tamaño del mercado de tratamiento de la osteoartritis en 2025 porque el reemplazo articular sigue siendo en gran medida de internación. Las clínicas ortopédicas están creciendo un 7,65% anualmente a medida que las inyecciones guiadas por ecografía migran a entornos ambulatorios. Los centros quirúrgicos ambulatorios capturaron más casos de rodilla unicompartimental después de que Medicare los clasificara como elegibles para atención ambulatoria en 2024. Los centros de medicina deportiva atienden a pacientes más jóvenes que buscan inyecciones de plasma rico en plaquetas o células madre que los hospitales evitan debido al reembolso incierto.

Pacira y Johnson & Johnson lanzaron un modelo agrupado para ZILRETTA que incluye el fármaco, los suministros y las imágenes en una única orden de compra para las clínicas. La adquisición de Monogram Orthopaedics por parte de Zimmer Biomet por USD 177 millones en 2025 equipa a los centros de alto volumen con planificación robótica autónoma que personaliza la alineación del implante. Los terapéuticos digitales como Hinge Health redujeron la intención de reemplazo articular en un 30% en un ensayo de 2024, lo que apunta a una mayor descentralización.

Análisis Geográfico

América del Norte generó el 42,65% de los ingresos del tratamiento de la osteoartritis en 2025, impulsado principalmente por el reembolso de Medicare para inyecciones y cirugías. Los contratistas locales endurecieron la autorización previa, lo que resultó en un aumento del 35% en las tasas de denegación para el ácido hialurónico entre 2023 y 2025. La aprobación de HYMOVIS ONE por la FDA y las herramientas de detección basadas en IA subrayan el liderazgo de la región en innovación. Canadá limita la cobertura de los viscosuplementos, manteniendo la penetración por debajo del 15% en Ontario.

Se proyecta que la región de Asia-Pacífico se expanda a una tasa del 5,64% hasta 2031, ya que la población superenvejecida de Japón y los 280 millones de adultos mayores de China buscan inyecciones para aplazar la cirugía. Japón reembolsa más de 2 millones de inyecciones de viscosuplementos anualmente. China añadió varias marcas de ácido hialurónico a su lista nacional de medicamentos en 2024, impulsando la producción nacional. El plan público de India excluye los viscosuplementos, pero el creciente ingreso de la clase media está respaldando un mercado de pago directo. La cobertura universal de Corea del Sur y el envejecimiento acelerado sustentan un crecimiento de dos dígitos en Seúl y Busan.

Europa crece más lentamente debido a la variación en los umbrales de costo-efectividad. El Instituto Nacional para la Excelencia en Salud y Atención (NICE) limita el uso del ácido hialurónico a casos de rescate en el Reino Unido. Alemania cubre regímenes de inyecciones múltiples que impulsan el volumen, pero limitan el gasto por paciente. El respaldo de la ESCEO en 2024 a los productos de inyección única puede armonizar el reembolso con el tiempo. En Oriente Medio, los Emiratos Árabes Unidos y Arabia Saudita están construyendo centros ortopédicos que atraen a turistas médicos, mientras que el África subsahariana depende de AINEs de bajo costo. El crecimiento en América del Sur se concentra en Brasil, donde la adopción de seguros privados está mejorando el acceso a los viscosuplementos a pesar de la volatilidad cambiaria.

Panorama Competitivo

El mercado de tratamiento de la osteoartritis está moderadamente fragmentado, con líderes de AINEs de marca compitiendo contra empresas especializadas en inyecciones y fabricantes regionales. Pfizer, Johnson & Johnson y Sanofi siguen siendo fuertes en analgésicos orales a través de contratos con gestores de beneficios de farmacia. Zimmer Biomet y Smith & Nephew están diversificándose mediante la adquisición de activos regenerativos; Zimmer compró Monogram Orthopaedics por USD 177 millones en 2025 para aprovechar la planificación robótica autónoma. Smith & Nephew pagó USD 180 millones más hitos por el andamio Agili-C de CartiHeal en 2024.

Los actores especializados como Anika Therapeutics y Bioventus se centran en hialuronatos de inyección única y corticosteroides de liberación prolongada distribuidos a través de farmacias especializadas. Relation Therapeutics firmó una colaboración genómica de USD 200 millones por diana con GlaxoSmithKline en 2024. La herramienta de IA INSIGHT MSK de Lunit, autorizada por la FDA, está siendo integrada en los sistemas de imagen hospitalaria para orientar las vías de tratamiento. La adquisición de GQ Bio por parte de Pacira incorpora la terapia génica a su pipeline, lo que podría reducir la frecuencia de inyecciones repetidas si la expresión a largo plazo resulta duradera. Las barreras de entrada al mercado incluyen una estricta supervisión de la FDA para las afirmaciones regenerativas y el creciente escrutinio de los pagadores sobre los biológicos de alto costo.

Líderes de la Industria del Tratamiento de la Osteoartritis

Sanofi SA

GlaxoSmithKline plc

Pfizer Inc

Bayer AG

Zimmer Biomet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Biosplice Therapeutics, Inc. presentó una Solicitud de Nuevo Fármaco (NDA, por sus siglas en inglés) ante la FDA para Lorecivivint (LOR). El fármaco está destinado al tratamiento de la osteoartritis de rodilla. Esta presentación representa un paso significativo hacia la posible aprobación y disponibilidad del tratamiento.

- Diciembre de 2025: Helmholtz Munich, uno de los principales centros alemanes de investigación biomédica, ha anunciado su participación en la iniciativa de investigación de la UE PROBE, con el objetivo de revolucionar el diagnóstico y el tratamiento de la osteoartritis. El proyecto está financiado por Horizonte Europa a través de la Iniciativa de Salud Innovadora, con un presupuesto total de aproximadamente 26 millones de euros. Helmholtz Munich recibió más de 1,4 millones de euros de esta financiación para apoyar sus esfuerzos de investigación.

- Julio de 2025: Johnson & Johnson se asoció con Pacira BioSciences, Inc. La colaboración tiene como objetivo ampliar las opciones de intervención temprana para la osteoartritis de rodilla. Se espera que esta iniciativa mejore la accesibilidad al tratamiento y la innovación en el manejo de la osteoartritis de rodilla.

Alcance del Informe Global del Mercado de Tratamiento de la Osteoartritis

Según el alcance del informe, el tratamiento de la osteoartritis incluye analgésicos como el acetaminofén y los AINEs para reducir el dolor y la inflamación. Las inyecciones de corticosteroides pueden usarse para síntomas graves, mientras que las inyecciones de ácido hialurónico ayudan a mejorar la lubricación articular. Además, ciertos suplementos, como la glucosamina y la condroitina, pueden favorecer la salud articular.

El Mercado de Tratamiento de la Osteoartritis está segmentado por fármacos (AINEs, corticosteroides, inyecciones de ácido hialurónico, biológicos y terapias modificadoras de la enfermedad, y otros fármacos), anatomía (tobillo, cadera, rodilla, hombro y otras anatomías), canal de distribución (farmacias hospitalarias, minoristas y en línea), usuario final (hospitales, centros quirúrgicos ambulatorios, clínicas de ortopedia y reumatología, centros de medicina deportiva y entornos de atención domiciliaria) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también abarca los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Antiinflamatorios No Esteroideos (AINEs) |

| Corticosteroides |

| Inyecciones de Ácido Hialurónico |

| Biológicos y Terapias Modificadoras de la Enfermedad |

| Otros Fármacos |

| Osteoartritis de Tobillo |

| Osteoartritis de Cadera |

| Osteoartritis de Rodilla |

| Osteoartritis de Hombro |

| Otras Anatomías |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas de Ortopedia y Reumatología |

| Centros de Medicina Deportiva |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fármacos | Antiinflamatorios No Esteroideos (AINEs) | |

| Corticosteroides | ||

| Inyecciones de Ácido Hialurónico | ||

| Biológicos y Terapias Modificadoras de la Enfermedad | ||

| Otros Fármacos | ||

| Por Anatomía | Osteoartritis de Tobillo | |

| Osteoartritis de Cadera | ||

| Osteoartritis de Rodilla | ||

| Osteoartritis de Hombro | ||

| Otras Anatomías | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas de Ortopedia y Reumatología | ||

| Centros de Medicina Deportiva | ||

| Entornos de Atención Domiciliaria | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de tratamiento de la osteoartritis en 2026 y cuál es su crecimiento proyectado?

El gasto total asciende a USD 8,04 mil millones en 2026 y se proyecta que alcance USD 10,14 mil millones en 2031, lo que refleja una CAGR del 4,74%.

¿Qué clase terapéutica genera actualmente la mayor participación de ingresos?

Los antiinflamatorios no esteroideos representan el 41,43% de los ingresos de 2025.

¿Qué enfoque terapéutico se está expandiendo más rápidamente?

Se prevé que las inyecciones de ácido hialurónico de inyección única crezcan a una CAGR del 6,54% hasta 2031.

¿Qué sitio anatómico impulsa la mayor demanda de tratamiento?

La enfermedad de rodilla representó el 46,76% del gasto de 2025 debido a su función de carga y a la clara vía quirúrgica.

¿Qué región se espera que registre el crecimiento de ingresos más rápido?

Se proyecta que Asia-Pacífico avance a una CAGR del 5,64% de 2026 a 2031.

¿Qué problemas de seguridad están configurando los patrones de prescripción?

Las advertencias en recuadro de la FDA vinculan los AINEs sistémicos con un mayor riesgo cardiovascular y gastrointestinal, mientras que las directrices de los CDC desaconsejan el uso prolongado de opioides, lo que lleva a los médicos hacia los AINEs tópicos y las terapias de inyección.

Última actualización de la página el: