Tamaño y Participación del Mercado de Colitis Ulcerosa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

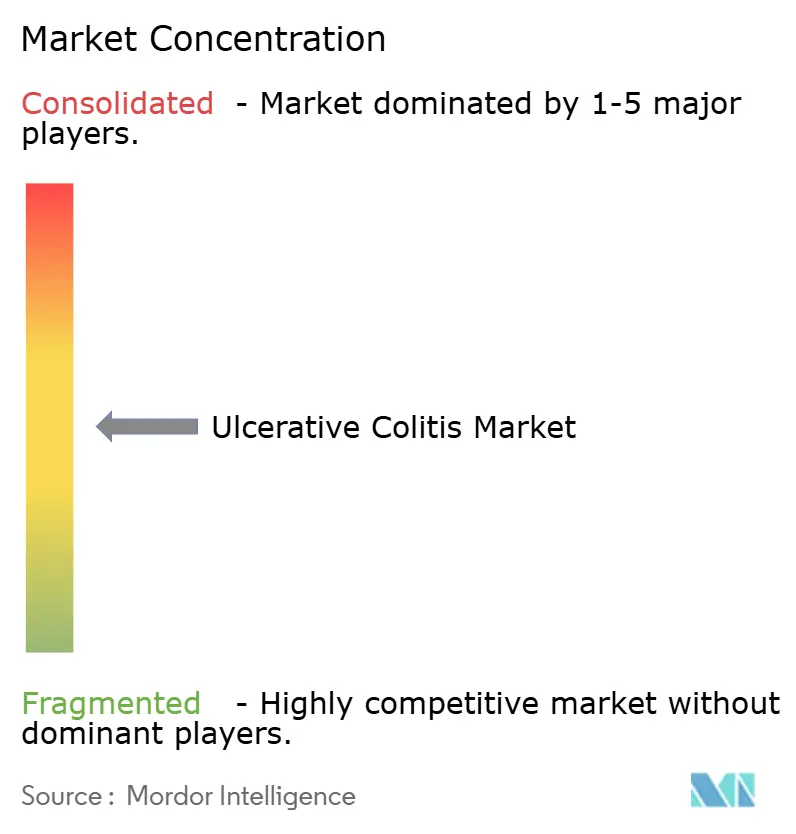

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colitis Ulcerosa por Mordor Intelligence

Se espera que el tamaño del mercado de colitis ulcerosa crezca de USD 10,56 mil millones en 2025 a USD 11,02 mil millones en 2026 y se prevé que alcance USD 13,59 mil millones en 2031 a una CAGR del 4,31% durante 2026-2031. Esta trayectoria constante refleja un cambio desde los superventas anti-TNF envejecidos hacia biosimilares con precios competitivos, incluso cuando las innovaciones de IL-23 y S1P con precios premium aseguran una rápida adopción. Los agentes anti-TNF aún proporcionan una amplia familiaridad clínica, pero ahora pierden terreno frente a los inhibidores orales de JAK de rápido crecimiento que amplían el tratamiento a entornos ambulatorios. Las formulaciones rectales ganan terreno porque la administración dirigida de fármacos mejora la tolerancia en la enfermedad distal, mientras que las farmacias hospitalarias protegen su papel dominante mediante la supervisión especializada de biológicos en cadena de frío. La creciente defensa del paciente, los límites de reembolso más amplios en los Estados Unidos y los picos de incidencia en Asia-Pacífico crean nuevas oportunidades de volumen que compensan parcialmente la presión sobre los precios en las regiones maduras.

Conclusiones Clave del Informe

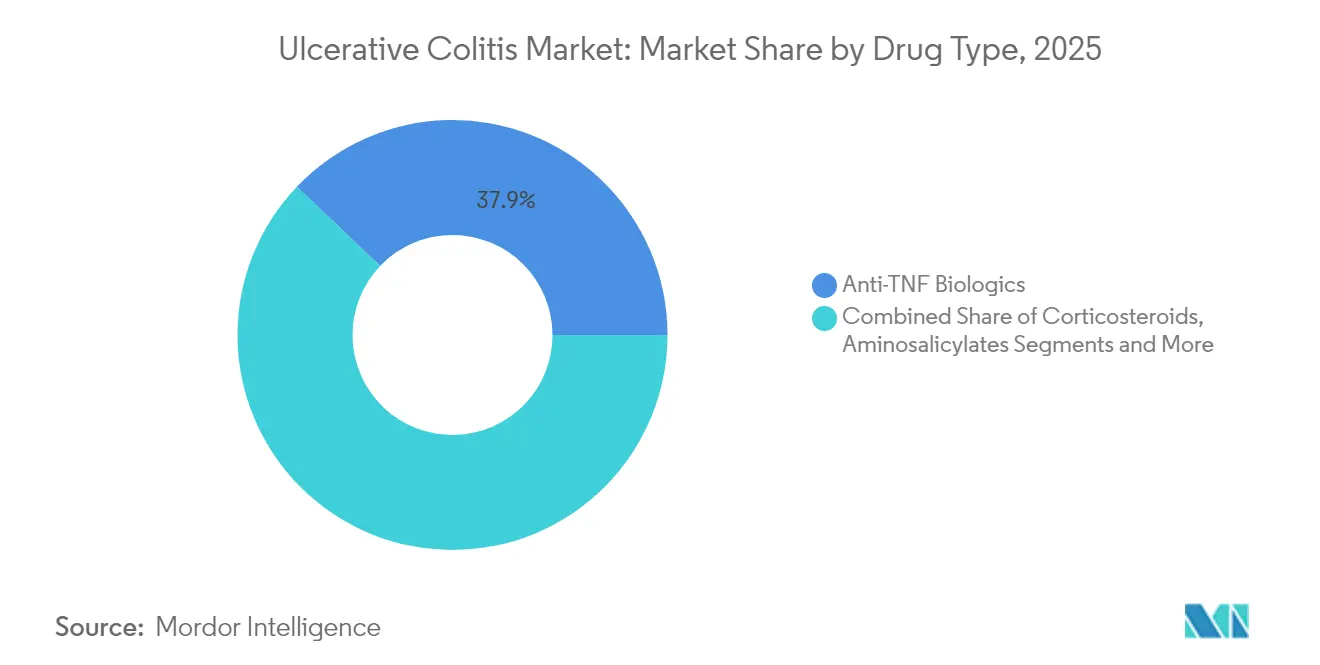

- Por clase de fármaco, los biológicos anti-TNF lideraron con una participación de ingresos del 37,88% en 2025; se prevé que los inhibidores de JAK se expandan a una CAGR del 13,68% hasta 2031.

- Por tipo de enfermedad, la pancolitis representó una participación del 30,10% del tamaño del mercado de colitis ulcerosa en 2025, mientras que la colitis fulminante avanza a una CAGR del 8,41% hasta 2031.

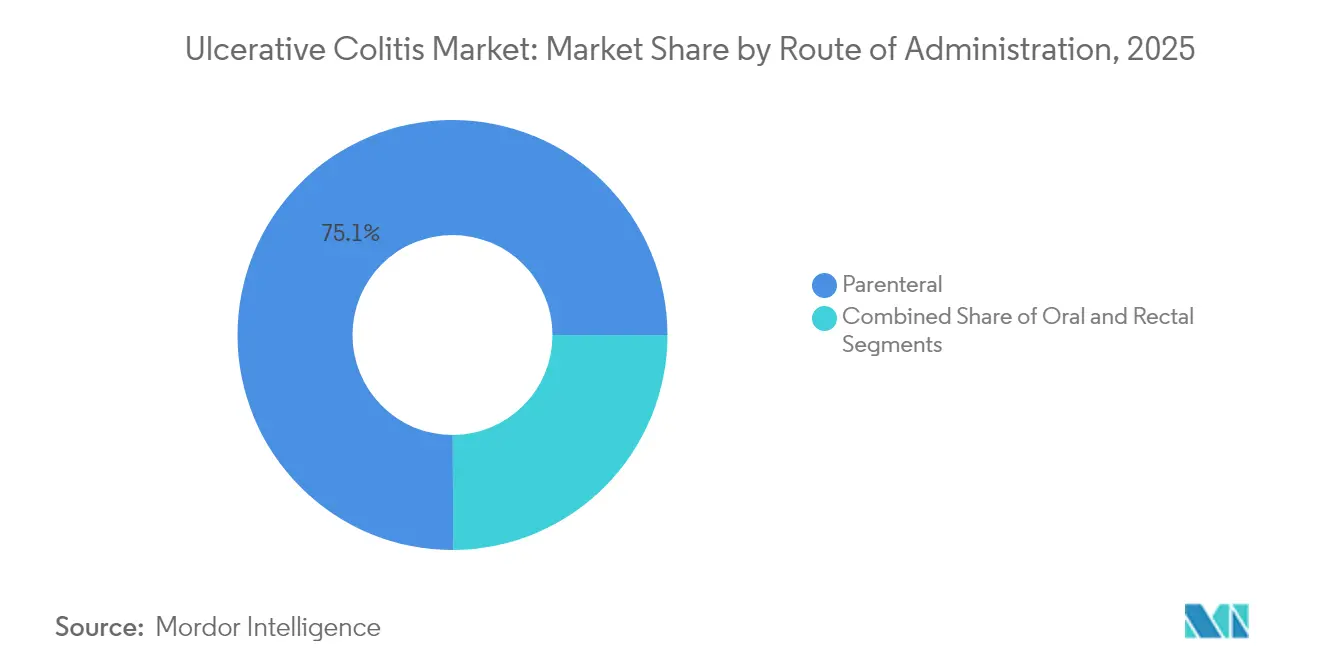

- Por vía de administración, los productos parenterales mantuvieron el 75,05% de la participación del mercado de colitis ulcerosa en 2025; las formulaciones rectales registran la CAGR más rápida del 8,12% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias controlaron el 49,15% de los ingresos en 2025, aunque las farmacias en línea registran la CAGR más alta del 8,79% hasta 2031.

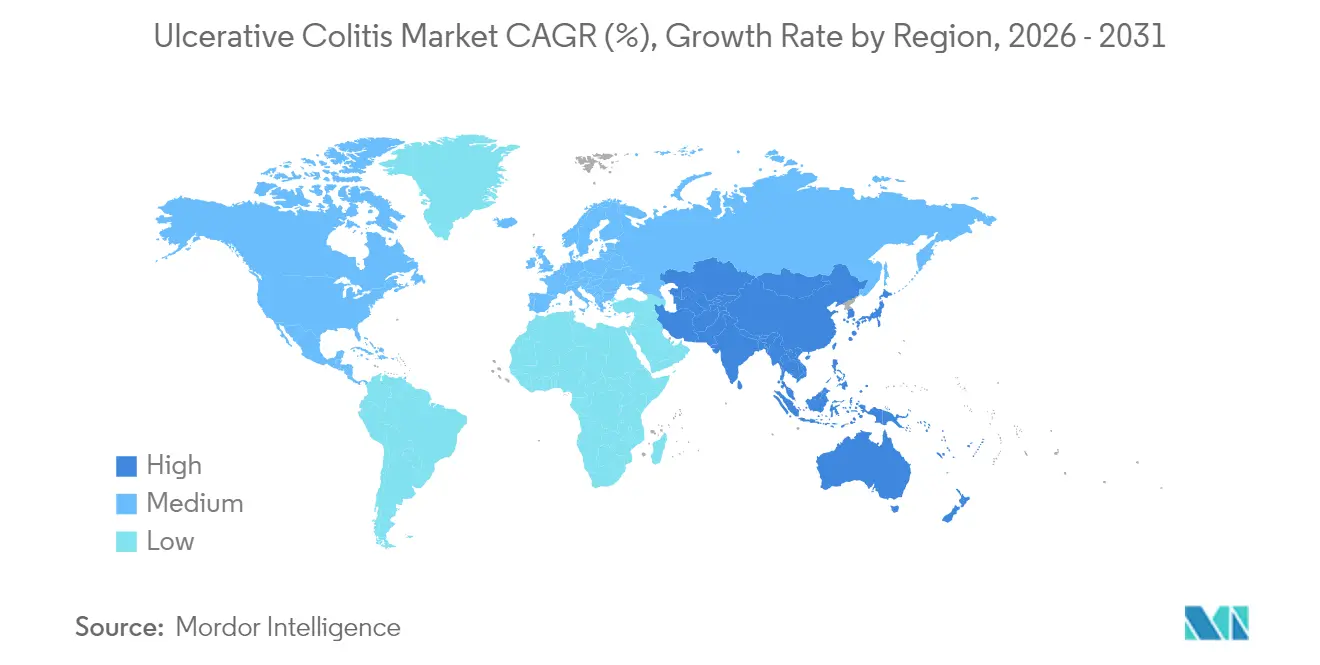

- Por geografía, América del Norte concentró el 43,25% de los ingresos globales de 2025, mientras que Asia-Pacífico crece a una CAGR del 7,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Colitis Ulcerosa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia y prevalencia global de la colitis ulcerosa | +1.2% | Global, mayor en Asia-Pacífico | Mediano plazo (2-4 años) |

| Lanzamiento continuo de biológicos avanzados y fármacos de pequeña molécula | +1.8% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Expansión de programas de asistencia al paciente y reembolso | +0.9% | Global, énfasis en mercados emergentes | Mediano plazo (2-4 años) |

| Uso creciente de telesalud y monitoreo remoto en la atención de la enfermedad inflamatoria intestinal | +0.6% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Rápido avance en terapéuticas basadas en el microbioma | +0.7% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Lanzamiento Continuo de Biológicos Avanzados y Fármacos de Pequeña Molécula

Los antagonistas de IL-23 como Tremfya, Skyrizi y Omvoh captaron el 10% de las prescripciones sistémicas avanzadas en 12 meses, lo que señala la apertura de los médicos a la diversificación de mecanismos. Velsipity se convirtió en el primer modulador de S1P en obtener la aprobación de la FDA, alcanzando un 26% de remisión a las 12 semanas frente al 11% del placebo, y reforzando el atractivo comercial de las soluciones orales de una vez al día[1]Agencia Europea de Medicamentos, "Velsipity," Ema.europa.eu. Takeda triplicó la producción de Entyvio en su planta japonesa, demostrando la carrera de los fabricantes por asegurar capacidad ante el esperado crecimiento de la demanda. Johnson & Johnson reportó un 63,5% de respuesta clínica en las pruebas de Fase 2b del icotrokinra oral, subrayando la sólida profundidad del pipeline. En conjunto, estos lanzamientos elevan los techos terapéuticos, acortan las secuencias de tratamiento y amplían el mercado de colitis ulcerosa al atraer a pacientes previamente insuficientemente tratados.

Aumento de la Incidencia y Prevalencia Global de la Colitis Ulcerosa

La incidencia en Asia-Pacífico se multiplicó por seis en dos décadas a medida que surgieron la occidentalización de la dieta y los factores de estrés urbano, empujando a países anteriormente con baja carga hacia la paridad con los mercados occidentales. El crecimiento de la población y el diagnóstico más temprano amplían el grupo de pacientes potenciales incluso cuando el manejo de por vida alarga la duración del tratamiento. Los dispositivos portátiles como Apple Watch y Fitbit pueden detectar de forma preventiva los brotes, permitiendo una intervención médica más temprana y reduciendo el riesgo de hospitalización grave[2]Robert Hirten, "Los dispositivos portátiles pueden detectar y predecir los brotes de la enfermedad inflamatoria intestinal," Sciencedaily.com. Los pagadores monitorean estas tendencias epidemiológicas y tecnológicas para perfeccionar las estrategias de contención de costos, aunque las cargas de casos más altas aún se traducen en volúmenes biológicos incrementales. El aumento de la prevalencia, por tanto, amplía tanto la oportunidad de volumen como el estrés sobre los recursos sanitarios, sosteniendo la expansión a mediano plazo del mercado de colitis ulcerosa.

Expansión de los Programas de Asistencia al Paciente y Reembolso

Las tarjetas de copago de los fabricantes reducen los costos mensuales hasta USD 0 para los pacientes elegibles en los Estados Unidos, mientras que Medicare limitará la exposición anual de bolsillo a USD 2.000 a partir de 2025, reduciendo las barreras financieras. Los gobiernos de los mercados emergentes también negocian grandes reducciones en los precios de los biológicos, ilustrado por el promedio anual de USD 18.428 de Colombia frente a las facturas notablemente más altas en los Estados Unidos. Estos movimientos amplían la adopción terapéutica, estabilizando la erosión de ingresos por los biosimilares. Los programas de asistencia, mientras tanto, fortalecen la lealtad a la marca, apoyando flujos de unidades constantes a través de los canales de farmacia hospitalaria y especializada que anclan el mercado de colitis ulcerosa.

Uso Creciente de Telesalud y Monitoreo Remoto en la Atención de la Enfermedad Inflamatoria Intestinal

La integración de la plataforma de inteligencia artificial de Ayble Health por parte de Cleveland Clinic combina nutrición, seguimiento conductual y retroalimentación de síntomas en tiempo real para mantener la remisión fuera de las paredes de la clínica. Los centros terciarios alemanes registraron un 91,3% de adherencia a las visitas virtuales, demostrando que los modelos digitales pueden igualar la continuidad presencial. La iniciativa de ultrasonido intestinal PRISM de Pfizer proporciona monitoreo no invasivo de la enfermedad que ayuda a reducir la frecuencia de las colonoscopias. Los sistemas de inteligencia artificial como EndoBRAIN-UC predicen la recaída mediante señales de curación vascular, permitiendo ajustes proactivos de la medicación. La telesalud, por tanto, complementa la capacidad médica, amplía los puntos de contacto y apoya el control a largo plazo, elevando indirectamente los ingresos impulsados por la adherencia en el mercado de colitis ulcerosa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eventos adversos graves y advertencias de seguridad que limitan la adopción | -1.4% | Global, más estricto en la UE y los Estados Unidos | Corto plazo (≤ 2 años) |

| Altos costos de tratamiento en economías emergentes | -0.8% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Pérdida de exclusividad de biológicos superventas que impulsa la erosión de precios | -1.1% | Global, inmediato en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Eventos Adversos Graves y Advertencias de Seguridad que Limitan la Adopción

El estudio ORAL Surveillance vinculó los inhibidores de JAK con un mayor riesgo de eventos cardíacos adversos mayores y neoplasias malignas, lo que desencadenó directivas de la FDA para reservar la clase para los fracasos anti-TNF y motivó la precaución de la EMA en pacientes de mayor riesgo. Las directrices actualizadas enfatizan la evaluación riesgo-beneficio, el cribado de infecciones y el ajuste de dosis, aumentando la carga de trabajo del médico y ralentizando la adopción inicial. Los datos de EULAR no muestran un aumento generalizado del cáncer frente a los DMARD biológicos, excepto los tumores de queratinocitos, pero los reguladores permanecen vigilantes. La mayor farmacovigilancia, por tanto, modera las prescripciones a corto plazo a pesar de las ventajas de conveniencia clínica.

Pérdida de Exclusividad de Biológicos Superventas que Impulsa la Erosión de Precios

Las patentes de Stelara en los Estados Unidos y la UE expiraron a principios de 2024, permitiendo ocho lanzamientos de biosimilares con descuentos de hasta el 90% y provocando una caída de ingresos del 14,7% en un año. Wezlana de Amgen obtuvo el estatus de intercambiabilidad, acelerando los cambios en los formularios, mientras que la Ley de Reducción de la Inflación de Medicare negociará reducciones adicionales a partir de 2026. La compresión de precios reduce el crecimiento absoluto en dólares incluso cuando el volumen persiste, desafiando los ingresos de las marcas y desplazando el enfoque hacia nuevos activos para sostener el mercado de colitis ulcerosa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: La Innovación Oral Amplía las Opciones de Tratamiento

Los biológicos anti-TNF mantuvieron el liderazgo con una participación del 37,88% en 2025, respaldados por una sólida base de evidencia y la familiaridad de los médicos. Sin embargo, la presión de los biosimilares y la escalada impulsada por la seguridad redirigen el crecimiento hacia los inhibidores de JAK, que registran una CAGR del 13,68% hasta 2031. El upadacitinib muestra un inicio rápido y una remisión duradera, mientras que el tofacitinib mantiene su posición a pesar de las advertencias en recuadro. El tamaño del mercado de colitis ulcerosa para los inhibidores de JAK se proyecta que aumente considerablemente a medida que la conveniencia oral atrae tanto a pacientes como a pagadores que buscan regímenes domiciliarios.

Los antagonistas de IL-23 ofrecen una eficacia diferenciada, permitiendo una adopción sistémica avanzada del 10% en menos de un año, y su dosificación menos frecuente apunta a ventajas en la calidad de vida. Los moduladores de S1P introducen un bloqueo de la salida de linfocitos de primera clase, ampliando las opciones orales. El vedolizumab anti-integrina mantiene su atractivo de selectividad intestinal, mientras que los inhibidores de calcineurina siguen siendo agentes de rescate de nicho. La diversificación de clases de fármacos ilustra el giro de la industria de colitis ulcerosa hacia la medicina de precisión, donde la selección guiada por biomarcadores reduce los grupos de respondedores y maximiza el valor de por vida por paciente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Enfermedad: La Innovación en Protocolos de Emergencia Moldea el Crecimiento

La pancolitis aseguró el 30,10% de los ingresos de 2025, reflejando su extensa afectación del colon que justifica la escalada biológica temprana y la terapia combinada. El tamaño del mercado de colitis ulcerosa para la pancolitis se expandirá de manera constante con los cambios en las guías que respaldan la iniciación biológica proactiva.

La colitis fulminante, aunque clínicamente poco frecuente, muestra la CAGR más rápida del 8,41% a medida que los algoritmos de rescate actualizados emplean esteroides en dosis altas, infliximab, ciclosporina e inhibidores de JAK emergentes para diferir la colectomía. El consenso internacional de Delphi sobre el diseño de ensayos en enfermedad grave aguda acelera el desarrollo de nuevos activos, fomentando la demanda hospitalaria especializada. La presentación heterogénea de la enfermedad subraya por qué las empresas ofrecen amplitud de cartera, asegurando que cada fenotipo encuentre un mecanismo optimizado.

Por Vía de Administración: Las Preferencias del Paciente Impulsan los Cambios

Los biológicos parenterales captaron el 75,05% de los ingresos en 2025 porque la enfermedad moderada a grave aún requiere administración intravenosa o subcutánea bajo supervisión clínica. Sin embargo, la conveniencia del paciente y la prevalencia de la enfermedad distal impulsan la adopción de espuma rectal, enemas y supositorios, que muestran una CAGR del 8,12%. La participación del mercado de colitis ulcerosa para las opciones rectales, por tanto, aumenta a medida que la optimización de los 5-aminosalicilatos recibe una atención renovada.

La aprobación de la FDA de Takeda para el Entyvio subcutáneo amplía la flexibilidad de la autoinyección en el hogar, combinando la potencia parenteral con la facilidad de autoadministración. El crecimiento de la dosificación oral proviene de los activos emergentes de JAK y S1P que se adaptan a los modelos de supervisión de telesalud. Los activos futuros del pipeline apuntan a la administración colónica de liberación retardada o biológicos en microcápsulas, lo que indica que la innovación en administración sigue siendo un diferenciador clave en el mercado de colitis ulcerosa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Vías Digitales Reconfiguran el Acceso

Las farmacias hospitalarias controlaron el 49,15% del valor de 2025 al gestionar la autorización previa, la cadena de frío y los servicios de infusión. Sin embargo, las redes especializadas en línea registran una CAGR del 8,79% al combinar apoyo de copago, recordatorios de adherencia y logística de frío en el mismo día. El tamaño del mercado de colitis ulcerosa dentro de los canales en línea escalará a medida que las aseguradoras adopten el pedido por correo para reducir las tarifas de dispensación.

Las cadenas minoristas mantienen el negocio de recarga de fármacos orales, pero pueden perder participación si los centros especializados dominan los biológicos de alto valor. Los fabricantes ahora se asocian con farmacias digitales para precargar la incorporación de pacientes y la coordinación de enfermería, reforzando la retención de marca. La entrega a domicilio inducida por la COVID-19 normalizó el acceso remoto, acelerando un modelo omnicanal duradero en toda la industria de colitis ulcerosa.

Análisis Geográfico

América del Norte retuvo el 43,25% de los ingresos globales en 2025 debido a la adopción temprana de biológicos, la alta densidad de especialistas y los límites de reembolso integrales que reducen los costos anuales del paciente a USD 2.000 a partir de 2025. Los gastroenterólogos estadounidenses esperan un crecimiento de volumen a corto plazo para Entyvio, Simponi y los biosimilares de infliximab, manteniendo la competencia pero ampliando los grupos de pacientes tratados. La guía pediátrica de la FDA fomenta la expansión de los ensayos, prometiendo futuras extensiones de indicación y una continua expansión del mercado de colitis ulcerosa.

Asia-Pacífico registra una CAGR del 7,23% hasta 2031 a medida que la incidencia aumenta junto con el desarrollo económico, el gasto en salud y las campañas de concienciación sobre la enfermedad inflamatoria intestinal. La incidencia estandarizada por edad en China se sitúa ahora en 2,1 por 100.000 y en aumento, con la priorización de los pagadores aún favoreciendo las vías de 5-aminosalicilato rentables antes de la escalada biológica. Los gobiernos regionales negocian adquisiciones basadas en volumen para ampliar el acceso a los biológicos, mientras que las aseguradoras privadas proliferan en los centros urbanos, mejorando la asequibilidad para las poblaciones de ingresos medios. Estos vientos favorables elevan tanto el volumen como el valor dentro del mercado de colitis ulcerosa.

Europa registra un crecimiento estable pero moderado en medio del escrutinio de la Evaluación de Tecnologías Sanitarias y el rápido despliegue de biosimilares. La EMA aprobó cuatro biosimilares de ustekinumab en 2024, fortaleciendo los grupos de descuento que amplían el acceso pero comprimen los ingresos absolutos. La evaluación en curso de etrasimod por parte del NICE subraya los estrictos umbrales de efectividad comparativa antes de la adopción nacional. A pesar de la presión, los mercados de la UE adoptan la diversidad de mecanismos, manteniendo un panorama equilibrado que ofrece una expansión predecible aunque modesta para el mercado de colitis ulcerosa.

Panorama Competitivo

El mercado de colitis ulcerosa funciona como un oligopolio dinámico. AbbVie se expande más allá del agotamiento de Humira a través de la indicación de colitis ulcerosa de Skyrizi y un acuerdo de USD 1.560 millones por FG-M701, un anticuerpo TL1A que promete menos dosis y una remisión más profunda. Johnson & Johnson combina la rápida penetración de Tremfya con los prometedores datos orales de icotrokinra mientras busca suavizar la erosión de Stelara mediante la secuenciación geográfica y los ajustes de formulación. La adquisición de Prometheus por USD 10.800 millones por parte de Merck inyecta PRA023, ofreciendo una potencial sinergia anti-TL1A de primera clase.

La competencia entre clases se intensifica en torno a los IL-23, donde los comercializadores persiguen la conveniencia de dosificación y los mensajes de seguridad más que la reducción de precios. La alianza de duvakitug de Sanofi y Teva por USD 1.500 millones satura aún más la vía. La escala de fabricación se vuelve crítica; Takeda triplicó la capacidad de Entyvio, mientras que Resilience comprometió USD 225 millones para apoyar el llenado y acabado de biológicos de terceros, asegurando la confiabilidad del suministro. El diseño de fármacos habilitado por inteligencia artificial de Insilico Medicine anuncia futuros participantes que podrían comprimir los plazos de descubrimiento y diversificar los activos orales. El posicionamiento competitivo ahora combina la velocidad del pipeline, la generación de datos del mundo real y el apoyo integrado al paciente para asegurar una participación duradera dentro de la industria de colitis ulcerosa.

Líderes de la Industria de Colitis Ulcerosa

Merck & Co., Inc.,

Novartis AG

Bausch Health Companies Inc.

Johnson & Johnson

AbbVie Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Johnson & Johnson anunció un 63,5% de respuesta en la Fase 2b para el icotrokinra oral en colitis ulcerosa.

- Diciembre de 2024: Teva y Sanofi reportaron un 47,8% de remisión para duvakitug en dosis alta en el estudio de Fase IIb de colitis ulcerosa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de colitis ulcerosa como el valor anual de los medicamentos con receta, moléculas pequeñas y biológicos, más la colectomía médicamente necesaria y los honorarios hospitalarios relacionados, honorarios de dispensación en farmacia para todos los grupos de edad. Según Mordor Intelligence, los ingresos provenientes de programas de asistencia al paciente y la adopción de biosimilares se encuentran dentro de este límite.

Exclusión del alcance: los kits de pruebas diagnósticas, los suplementos de venta libre, las aplicaciones de bienestar y los dispositivos de monitoreo portátiles quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Fármaco

- Aminosalicilatos

- Corticosteroides

- Inmunosupresores

- Biológicos Anti-TNF

- Biológicos Anti-Integrina

- Inhibidores de JAK

- Moduladores del Receptor S1P

- Inhibidores de Calcineurina

- Otros Tipos de Fármacos

- Por Tipo de Enfermedad

- Proctitis Ulcerosa

- Proctosigmoiditis

- Colitis del Lado Izquierdo

- Pancolitis / Colitis Universal

- Colitis Fulminante

- Por Vía de Administración

- Oral

- Parenteral

- Rectal

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Diversas conversaciones con gastroenterólogos, farmacéuticos hospitalarios, pagadores y responsables de adquisiciones en América del Norte, Europa y Asia Pacífico aclararon la dosificación en el mundo real, los descuentos en biosimilares y las tasas quirúrgicas emergentes, lo que nos permitió consolidar los supuestos derivados del análisis documental.

Investigación documental

Comenzamos con series epidemiológicas de la OMS, los CDC y la Organización Europea de Crohn y Colitis, y luego las cotejamos con datos de importación de medicamentos en UN Comtrade y listas de precios del NHS England y el NHI de Japón. Los informes de las empresas revelaron ventas de marcas, mientras que activos de pago como D&B Hoovers y Dow Jones Factiva aportaron indicios de ingresos para la triangulación. Las revistas científicas revisadas por pares y las noticias para inversores delinearon el calendario de la cartera de productos y los cambios en la combinación de terapias. Las fuentes mencionadas son ilustrativas, y muchas otras contribuyeron a nuestro análisis documental.

Dimensionamiento y previsión del mercado

Desarrollamos un modelo combinado de arriba hacia abajo y de abajo hacia arriba que convierte las cohortes de prevalencia en recuentos de pacientes tratados y los multiplica por el gasto terapéutico anual promedio para reconstruir la demanda de 2025. Los totales se validan mediante la consolidación de proveedores y verificaciones de precios por canal. La deriva de la incidencia, el cambio de biológicos a tratamientos orales, las curvas de descuento de biosimilares, los cambios en la duración del tratamiento y la intensidad del reembolso por parte de los pagadores alimentan una regresión multivariante con superposición ARIMA que extiende la perspectiva hasta 2030. Cuando las ventas de marcas están ocultas, imputamos valores a partir de indicadores de envíos y divulgaciones del costo de los bienes.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza, revisiones por pares y aprobación de la dirección. Los modelos se actualizan cada año, o con mayor frecuencia cuando los eventos lo justifican, y las actualizaciones provisionales se activan cuando se producen aprobaciones importantes o cambios en el reembolso. Se realiza una verificación final de coherencia antes de la entrega.

Por qué la línea de base de Mordor para la colitis ulcerosa es confiable

Las estimaciones publicadas difieren porque los equipos varían el alcance, las divisiones por gravedad de la enfermedad y los cortes de tipo de cambio. Mordor ancla su línea de base en el cálculo de pacientes tratados, mantiene la moneda actualizada y la actualiza cada doce meses, ofreciendo a los clientes un punto medio equilibrado y transparente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 10,56 mil millones, 2025 | Mordor Intelligence | |

| 8,00 mil millones, 2024 | Consultora global A | Solo medicamentos, FX fijo de 2023 |

| 7,39 mil millones, 2024 | Revista especializada B | Solo casos leves, copago uniforme |

La cifra de 8 mil millones proviene de una perspectiva global de 2025. La cifra de 7,39 mil millones se extrae de una instantánea comercial de 2025. La diferencia muestra cómo un alcance más reducido y una moneda más antigua debilitan los totales, mientras que nuestras variables disciplinadas ofrecen una línea de base confiable para decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de colitis ulcerosa?

El mercado fue valorado en USD 11,02 mil millones en 2026 y se prevé que alcance USD 13,59 mil millones en 2031.

¿Qué clase de fármaco crece más rápido?

Los inhibidores de JAK registran la CAGR más alta del 13,68% entre 2026 y 2031, impulsados por la conveniencia oral y el rápido control de síntomas.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La incidencia se ha multiplicado por seis, el gasto en salud está aumentando y los gobiernos están mejorando la asequibilidad de los biológicos, apoyando una CAGR del 7,23%.

¿Cómo afectarán las expiraciones de patentes a los precios?

Los biosimilares de Stelara se lanzaron con descuentos de hasta el 90%, y se espera una erosión similar para otros biológicos, comprimiendo los ingresos de las marcas.

¿Qué papel desempeña la telesalud en el manejo de la colitis ulcerosa?

Las plataformas virtuales mantienen una adherencia a las citas de más del 90%, integran el monitoreo de síntomas y apoyan una intervención más temprana, mejorando el control de la enfermedad a largo plazo.

Última actualización de la página el: