Tamaño y Participación del Mercado de Estreñimiento Inducido por Opioides

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

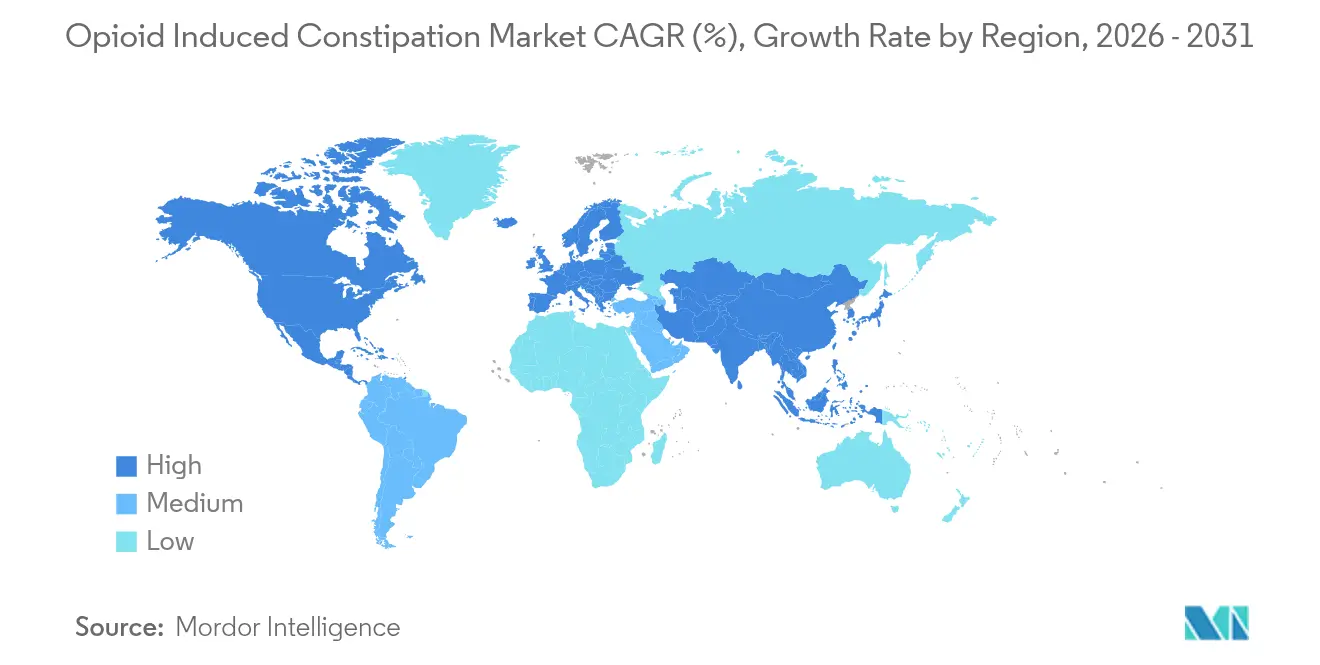

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

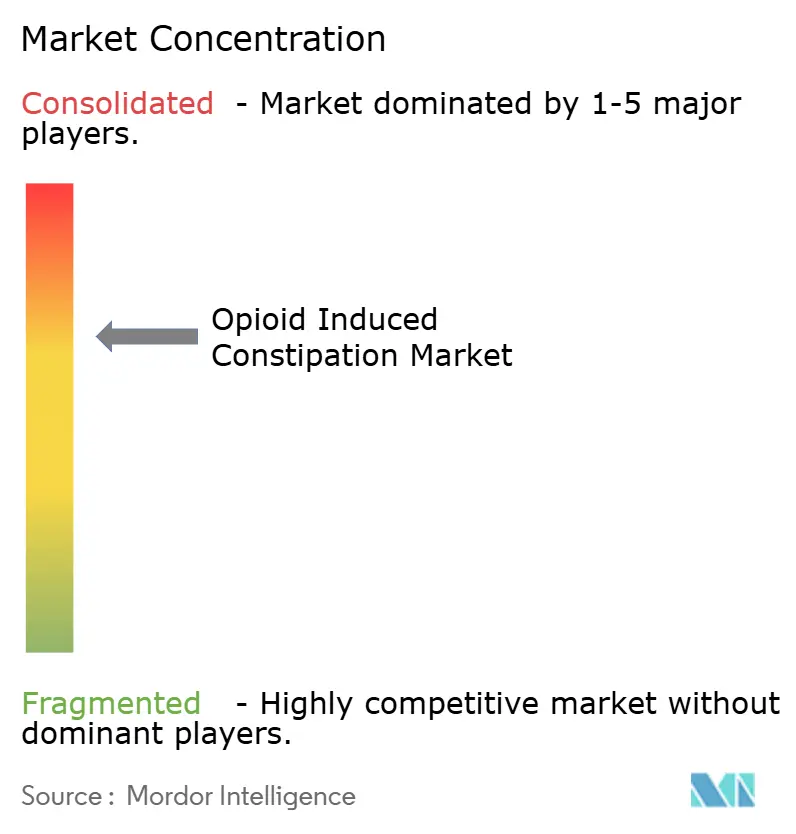

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Estreñimiento Inducido por Opioides por Mordor Intelligence

El tamaño del mercado de estreñimiento inducido por opioides fue valorado en USD 3,06 mil millones en 2025 y se estima que crecerá desde USD 3,26 mil millones en 2026 hasta alcanzar USD 4,49 mil millones en 2031, a una CAGR del 6,61% durante el período de pronóstico (2026-2031). El crecimiento sostenido refleja la necesidad de gestionar el estreñimiento en el 40–80% de los pacientes que dependen de los opioides para el dolor crónico o relacionado con el cáncer. El aumento de las prescripciones de opioides, las aprobaciones regulatorias de nuevos antagonistas periféricos de los receptores µ-opioides (PAMORAs) y la creciente adopción de herramientas digitales de adherencia son los principales impulsores de la demanda. América del Norte domina debido al alto consumo de opioides, mientras que Asia Pacífico registra la expansión más rápida a medida que Japón, China e India armonizan las directrices y amplían el acceso a terapias probadas. Las extensiones de etiqueta hacia poblaciones pediátricas y los mandatos de gestión hospitalaria institucionalizan los regímenes profilácticos intestinales, mientras que los productos en desarrollo con perfiles de seguridad mejorados fortalecen las perspectivas a largo plazo del mercado de estreñimiento inducido por opioides.

Conclusiones Clave del Informe

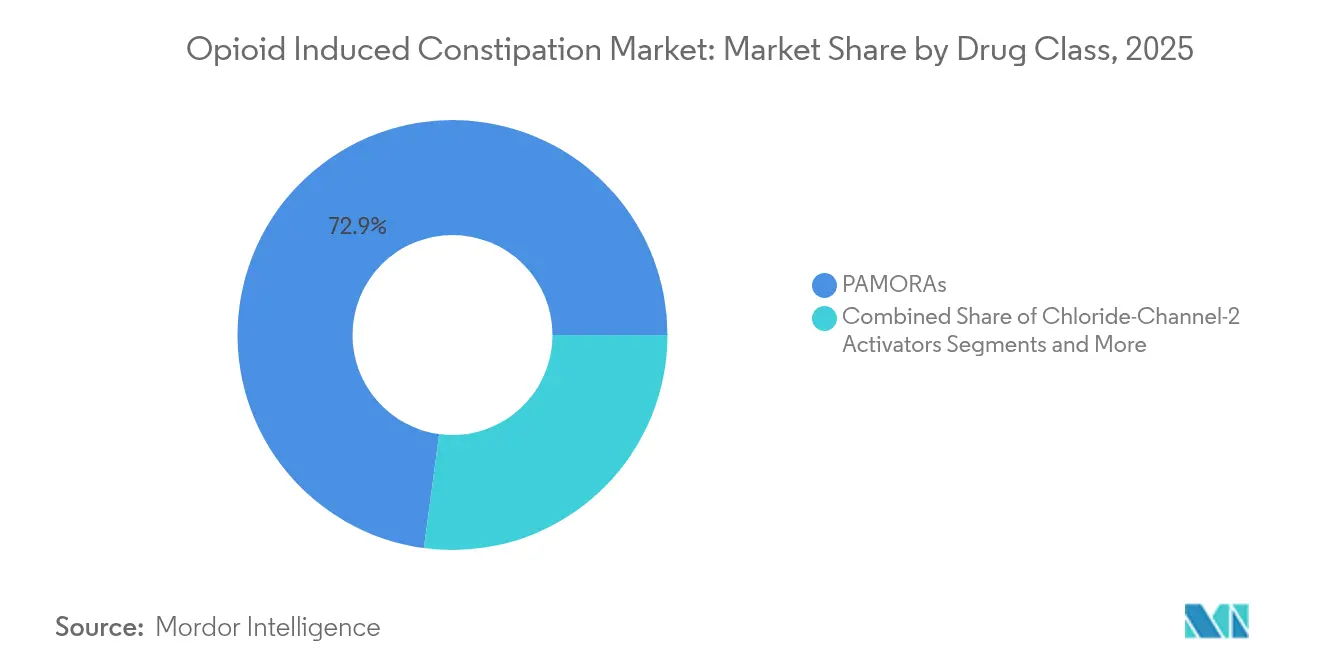

- Por clase de fármaco, los PAMORAs lideraron con una participación de ingresos del 72,88% en 2025; se prevé que los agonistas de la guanilato ciclasa-C se expandan a una CAGR del 11,02% hasta 2031.

- Por tipo de prescripción, los medicamentos con prescripción representaron el 90,80% de la participación del mercado de estreñimiento inducido por opioides en 2025, mientras que se proyecta que los productos de venta libre crezcan a una CAGR del 7,95% hasta 2031.

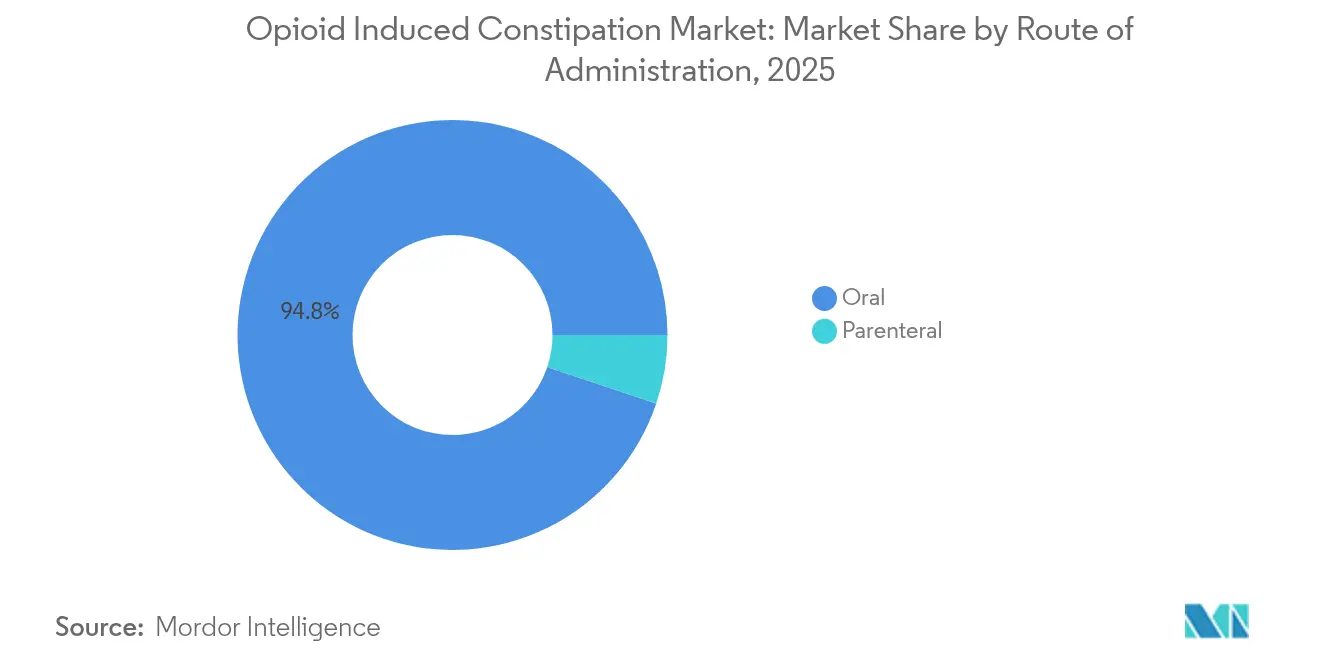

- Por vía de administración, las formulaciones orales representaron el 94,83% de la participación del tamaño del mercado de estreñimiento inducido por opioides en 2025 y se prevé que los productos parenterales avancen a una CAGR del 7,32% hasta 2031.

- Por grupo de pacientes, los pacientes con dolor crónico no oncológico capturaron el 68,55% de la participación del mercado de estreñimiento inducido por opioides en 2025; se espera que el segmento oncológico crezca a una CAGR del 9,12% entre 2026-2031.

- Por canal de distribución, las farmacias hospitalarias representaron el 44,90% de los ingresos en 2025, mientras que se prevé que las farmacias en línea registren una CAGR del 10,15% durante el mismo período.

- Por geografía, América del Norte contribuyó con el 44,10% de los ingresos en 2025; se proyecta que Asia Pacífico registre la CAGR más alta del 7,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Estreñimiento Inducido por Opioides

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Prescripciones de Opioides para el Manejo del Dolor Crónico | +1.80% | Global, concentrado en América del Norte | Largo plazo (≥ 4 años) |

| Extensiones de Etiqueta y Lanzamientos de Nuevos PAMORAs | +1.20% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Alta Prevalencia de Dolor Crónico No Oncológico y Oncológico | +1.50% | Global | Largo plazo (≥ 4 años) |

| Co-Prescripción de Terapéutica Digital que Impulsa la Adherencia | +0.70% | América del Norte y UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Formulaciones Combinadas de Opioide-PAMORA en Desarrollo | +0.90% | Global | Largo plazo (≥ 4 años) |

| Mandatos Hospitalarios de Gestión de Opioides para Regímenes Intestinales | +0.60% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Prescripciones de Opioides para el Manejo del Dolor Crónico

La dependencia constante de los opioides para el control legítimo del dolor sostiene la demanda de productos a pesar de los esfuerzos más amplios por reducir el uso indebido. Un estudio de cohorte japonés de 2025 encontró una incidencia del 30% de estreñimiento inducido por opioides (EIO) entre pacientes no oncológicos que usaban opioides débiles, que ascendía al 49,2% en el día 14 de la terapia.[1]NCBI, "Revisión del Estreñimiento Inducido por Opioides," ncbi.nlm.nih.govLas cohortes oncológicas reportaron una incidencia acumulada del 56% dentro de las dos semanas de inicio del tratamiento con opioides, subrayando la inevitabilidad de la disfunción intestinal cuando la analgesia se basa en opioides. Muchos hospitales de EE. UU. ahora exigen laxantes profilácticos dentro de las 24 horas de la primera dosis de opioide, formalizando el tratamiento como un componente predeterminado de la atención del dolor.

Extensiones de Etiqueta y Lanzamientos de Nuevos PAMORAs

Los organismos reguladores están ampliando las indicaciones hacia poblaciones desatendidas. La aprobación de la FDA de linaclotida para niños de 6 a 17 años en mayo de 2024 estableció la primera opción pediátrica en EE. UU.[2]Rika Ohta et al., "Incidencia del Estreñimiento Inducido por Opioides en el Dolor No Oncológico Japonés," nature.com La Agencia Europea de Medicamentos aceptó el expediente de naloxegol de AstraZeneca en junio de 2024, señalando la alineación con los estándares de EE. UU.[3]FDA, "Aprobación Pediátrica de Linaclotida," gi.org Por el contrario, la FDA retiró ENTEREG (alvimopán) en agosto de 2024, destacando el estrecho escrutinio. Los activos en desarrollo como PF614-MPAR, que combina analgesia con opioides con protección integrada contra sobredosis, amplían el campo competitivo.

Alta Prevalencia de Dolor Crónico No Oncológico y Oncológico

Las afecciones no oncológicas —principalmente osteoartritis y dolor neuropático— constituyeron el 69,0% de las prescripciones de 2024, aunque los pacientes oncológicos generan el crecimiento de demanda más rápido debido a una mayor supervivencia y dosis más altas. Un metaanálisis de 2024 de 24 ensayos aleatorizados (9.586 participantes) mostró que los opioides aumentaron el riesgo de estreñimiento 3,57 veces en el manejo de la osteoartritis. Los protocolos clínicos incorporan cada vez más regímenes intestinales proactivos para prevenir interrupciones del tratamiento.

Co-Prescripción de Terapéutica Digital que Impulsa la Adherencia

El reembolso permanente en Alemania de Cara Care IBS en junio de 2024 validó la disposición de los pagadores a cubrir terapéuticas digitales gastrointestinales. La evidencia indica que combinar PAMORAs con seguimiento de síntomas basado en teléfonos inteligentes mejora la adherencia y acelera la titulación de dosis. Los centros de EE. UU. aprovechan los paneles de control en tiempo real para activar intervenciones de enfermería si no se registra ninguna deposición en 24 horas, reduciendo los reingresos no planificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Analgésicos No Opioides de Nueva Generación | -1.40% | Global, adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Reticencia del Paciente Debido a la Conciencia sobre Eventos Adversos | -0.80% | Global | Corto plazo (≤ 2 años) |

| Recuperaciones de Reembolso Europeas sobre Precios de PAMORAs | -0.60% | Europa | Corto plazo (≤ 2 años) |

| Sustitución por Cannabis Medicinal que Reduce las Dosis de Opioides | -0.50% | América del Norte, mercados selectivos de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Analgésicos No Opioides de Nueva Generación

La FDA aprobó suzetrigina en enero de 2025. Ofrece una analgesia aguda potente sin acción sobre los receptores opioides, eliminando el riesgo de estreñimiento. Aunque tiene un precio de USD 15,50 por píldora, los formularios hospitalarios podrían adoptarlo para el dolor posquirúrgico, reduciendo los casos futuros de EIO. Los equipos académicos también están avanzando en miméticos de oxitocina selectivos para el intestino que calman el dolor visceral sin absorción sistémica.

Reticencia del Paciente Debido a la Conciencia sobre Eventos Adversos

Los datos del mundo real vinculan naldemedina con un 27,5% de diarrea frente al 5,3% con placebo, lo que lleva a algunos pacientes a renunciar al tratamiento. La base de datos de eventos adversos de la FDA enumera colitis isquémica rara con lubiprostona, generando comunidades de precaución en línea. Los médicos dedican más tiempo al asesoramiento y algunos cambian a laxantes osmóticos escalonados, retrasando temporalmente el inicio de los PAMORAs.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Mecanismos Diversos Profundizan el Arsenal Terapéutico

Los PAMORAs contribuyeron con USD 2,23 mil millones en 2025, equivalente al 72,88% del tamaño del mercado de estreñimiento inducido por opioides, ya que su bloqueo de receptores restringido al intestino preserva la analgesia central. La clase mantiene la confianza de los médicos a pesar del retiro de alvimopán por parte de la FDA, porque alternativas como naldemedina producen una respuesta de movimiento intestinal espontáneo del 81–90% en ensayos japoneses. De cara al futuro, se prevé que los agonistas de la guanilato ciclasa-C registren la CAGR más alta del 11,02%, respaldados por extensiones de etiqueta pediátrica. La inversión sostenida en píldoras combinadas de opioide-PAMORA promete defender la participación del mercado de estreñimiento inducido por opioides de los agentes de acción periférica ante la creciente competencia de clase.

Los fabricantes mitigan el riesgo diversificando su modo de acción. Los agonistas de los receptores 5-HT4 con mayor seguridad cardíaca, los potenciadores de la motilidad derivados del cáñamo y los péptidos selectivos para el intestino se encuentran ahora en Fase II. Estos nuevos participantes podrían capturar cohortes de nicho intolerantes a la diarrea o los calambres abdominales. No obstante, los prescriptores pueden preferir los PAMORAs bien establecidos hasta que los ensayos de resultados directos confirmen la equivalencia, asegurando que el mercado de estreñimiento inducido por opioides permanezca dominado por los actores establecidos durante la mayor parte del período de perspectiva.

Por Tipo de Prescripción: La Regulación en Evolución Moldea el Acceso del Consumidor

Los productos con prescripción representaron el 90,80% de los ingresos de 2025, confirmando que la supervisión del médico sigue siendo esencial al manipular los receptores µ-opioides. El tamaño del mercado de estreñimiento inducido por opioides para las formulaciones de venta libre fue modesto, pero se prevé que crezca a medida que aumente la familiaridad del consumidor. Los organismos reguladores continúan debatiendo el cambio de determinados PAMORAs a un estatus guiado por farmacéuticos una vez que la vigilancia poscomercialización demuestre un bajo riesgo de uso indebido.

Los defensores creen que los cambios exitosos de prescripción a venta libre podrían reducir las visitas a urgencias causadas por el uso crónico indebido de laxantes. Sin embargo, la complejidad mecanística del antagonismo opioide y el potencial de abstinencia precipitada mantienen la mayoría de las moléculas en canales de prescripción por ahora. Las plataformas de prescripción digital pueden difuminar las líneas: las aplicaciones validadas de seguimiento intestinal combinadas con cupones de medicamentos ofrecen un seguimiento semiautomatizado, desplazando gradualmente partes de la industria de estreñimiento inducido por opioides hacia un paradigma de autogestión.

Por Vía de Administración: Predominio Oral con Uso Parenteral Dirigido

Los agentes orales controlaron el 94,83% de los volúmenes de 2025, favorecidos por su conveniencia y menor costo de administración. Los protocolos institucionales, sin embargo, dependen del metilnaltrexona inyectable cuando los pacientes no pueden tolerar la ingesta oral, contribuyendo a una CAGR del 7,32% para las opciones parenterales. Los desarrolladores de productos buscan formulaciones orales con efecto mínimo de los alimentos para mejorar la adherencia; las formulaciones revisadas de naloxegol bajo revisión clínica permiten la dosificación sin tener en cuenta las comidas, lo que podría reforzar aún más el predominio oral dentro del mercado de estreñimiento inducido por opioides.

Los hospitales, no obstante, valoran los inyectables de acción rápida para el cuidado posoperatorio y paliativo. Nuevos vectores de administración como películas bucales y parches transdérmicos se encuentran en estudios tempranos, dirigidos a poblaciones con dificultades para deglutir. Si estas plataformas obtienen aprobación, podrían erosionar incrementalmente la participación oral, especialmente en entornos oncológicos especializados donde el inicio predecible supera la conveniencia de los comprimidos.

Por Grupo de Pacientes: Vías de Atención Divergentes Moldean la Demanda

Los pacientes con dolor crónico no oncológico representaron el 68,55% del tamaño del mercado de estreñimiento inducido por opioides en 2025, impulsados por el manejo a largo plazo de la osteoartritis en poblaciones envejecidas. Los pacientes oncológicos, aunque solo el 31,45% del total de usuarios, sustentan estrategias de precios premium: los regímenes de opioides en dosis altas elevan la gravedad del estreñimiento, y la disposición a pagar por un alivio rápido respalda la inclusión en formularios de los PAMORAs más nuevos.

Las directrices basadas en evidencia de las sociedades oncológicas ahora abogan por regímenes intestinales profilácticos desde el día 1 de la terapia con opioides, impulsando una intervención más temprana y a menudo en dosis más altas. En contraste, los entornos de atención primaria para el dolor de espalda o la neuropatía típicamente agotan los laxantes formadores de masa y osmóticos antes de escalar a PAMORAs con prescripción, lo que explica un crecimiento unitario más lento a pesar de los grandes volúmenes absolutos dentro del mercado de estreñimiento inducido por opioides.

Por Canal de Distribución: La Dispensación Digital Gana Terreno

Las farmacias hospitalarias generaron el 44,90% de las ventas de 2025, reflejando los mandatos de gestión para pacientes hospitalizados. El crecimiento de la telesalud estabilizó la prescripción digital de opioides en el 8,4% del total de recetas en 2022, creando un terreno fértil para que las farmacias en línea procesen pedidos de recarga con asesoramiento por video integrado. Como resultado, se proyecta que el canal en línea se expanda a una CAGR del 10,15%.

Los establecimientos minoristas refinan su propuesta de valor ofreciendo farmacéuticos en el lugar certificados en mitigación del riesgo de opioides y educación sobre regímenes intestinales. Mientras tanto, los fabricantes forman asociaciones exclusivas con farmacias electrónicas para lanzamientos de alto precio como suzetrigina, asegurando un control estricto del suministro y la recopilación de datos de pacientes en tiempo real. Este panorama híbrido refuerza la necesidad de la industria de estreñimiento inducido por opioides de equilibrar el acceso amplio con las salvaguardas de sustancias controladas.

Análisis Geográfico

América del Norte contribuyó con el 44,10% de los ingresos globales en 2025, anclada por Estados Unidos, que consume casi el 80% de los volúmenes mundiales de opioides. La amplia cobertura de los pagadores, las directrices arraigadas de manejo del dolor y el liderazgo de la FDA en la aprobación de clases innovadoras mantienen a la región a la vanguardia. Las redes hospitalarias, desde Cedars-Sinai hasta Mayo Clinic, han incorporado monitores digitales de deposiciones que activan la escalada inmediata de laxantes cuando no se registra ningún movimiento intestinal en 24 horas, subrayando el compromiso institucional con la atención proactiva. Canadá refleja la dinámica de EE. UU., aunque a menor escala, con marcos nacionales de gestión de opioides que adoptan paquetes fijos de regímenes intestinales en hospitales terciarios. Las reformas de política destinadas a frenar el uso indebido de opioides reducen constantemente los nuevos inicios de opioides, aunque la alta prevalencia de usuarios crónicos mantiene un grupo considerable de pacientes que requieren terapias para el estreñimiento. En consecuencia, el mercado de estreñimiento inducido por opioides mantiene perspectivas de crecimiento sólidas, aunque maduras, en América del Norte.

Asia Pacífico exhibe la CAGR más alta del 7,28% hasta 2031. La rápida adopción de naldemedina en Japón, validada en ensayos de Fase III que reportan una respuesta del 81–90% a pesar de una incidencia de eventos adversos del 88-90%, muestra confianza clínica. La inclusión de PAMORAs en las listas de reembolso provinciales de China mejora la asequibilidad, mientras que un metaanálisis de osteoartritis de 2024 que confirma un riesgo de estreñimiento 3,57 veces mayor con opioides informa a los responsables de políticas que consideran una adopción más amplia. La floreciente base de fabricación de genéricos de India posiciona a las empresas nacionales para lanzar participantes rentables una vez que expiren las patentes internacionales, mejorando la penetración del tratamiento en poblaciones de menores ingresos.

Europa mantiene una adopción constante en medio del escrutinio de los pagadores. La aceptación por parte de la Agencia Europea de Medicamentos de naloxegol en junio de 2024 y el reembolso permanente en Alemania de una terapéutica digital gastrointestinal ilustran el equilibrio entre innovación y contención de costos. Los organismos nacionales de evaluación de tecnologías sanitarias evalúan no solo el precio del medicamento sino el costo total de la atención, alentando a los fabricantes a combinar PAMORAs con plataformas de apoyo a la adherencia. Las recuperaciones de reembolso en mercados como Francia moderan los precios de lista, aunque el volumen sigue siendo resistente debido al envejecimiento demográfico y el uso oncológico de opioides. El mercado de estreñimiento inducido por opioides muestra, por tanto, una expansión moderada pero fiable en todo el continente.

Panorama regulatorio

La regulación del estreñimiento inducido por opioides (OIC) se estructura en torno a marcos establecidos de evaluación de fármacos y a la supervisión continua posterior a la autorización de los PAMORA y otros agentes de prescripción. En la Unión Europea, la Agencia Europea de Medicamentos (EMA) aplica su guía para la evaluación de medicamentos para el estreñimiento crónico (incluido el OIC), que hace hincapié en los criterios de valoración basados en síntomas y en la evidencia comparativa frente a terapias establecidas, e impone también obligaciones de seguridad de por vida, como los informes periódicos de seguridad (PSUR) y los estudios de seguridad posteriores a la autorización (PASS). Las acciones recientes de farmacovigilancia de la EMA incluyen el procedimiento PSUSA de Moventig (naloxegol), finalizado en abril de 2025, y una actualización del procedimiento EPAR de Rizmoic (naldemedina), finalizada en diciembre de 2025, lo que refuerza el escrutinio continuo del balance beneficio-riesgo en el uso real.

En Estados Unidos, el etiquetado y la prescripción del OIC están regulados por la FDA y se reflejan en las etiquetas oficiales de los productos que se mantienen en el repositorio DailyMed. Las opciones para el OIC aprobadas por la FDA para adultos con dolor crónico no oncológico incluyen naloxegol (Movantik), lubiprostona (Amitiza), metilnaltrexona y naldemedina, con precauciones específicas de cada etiqueta que determinan los criterios de los pagadores y los protocolos hospitalarios. En los principales mercados, los reguladores y los organismos de directrices también diferencian el uso para poblaciones especiales y escenarios clínicos específicos, incluidos aquellos en los que se conocen limitaciones de eficacia para ciertos tipos de opioides, como la metadona. Esto mantiene el acceso al mercado y la adopción por parte de los médicos estrechamente ligados a un etiquetado preciso, contraindicaciones y monitorización de seguridad.

Panorama Competitivo

El mercado de estreñimiento inducido por opioides está moderadamente consolidado. Grünenthal fortaleció su posición al adquirir los derechos globales de Movantik por USD 250 millones en julio de 2024, complementando una cartera de dolor existente. En marzo de 2025, Mallinckrodt y Endo acordaron una fusión de USD 6,7 mil millones, combinando franquicias de opioides heredadas para asegurar eficiencias de escala mientras navegan por las responsabilidades litigiosas. Tales acuerdos aumentan el poder de mercado combinado, pero aún dejan espacio para innovadores de mediana capitalización centrados en mecanismos complementarios.

La diferenciación en el desarrollo es intensa. Ensysce Biosciences obtuvo USD 5,3 millones en financiamiento de los NIH para avanzar en PF614-MPAR, un opioide resistente a la manipulación combinado con un PAMORA integrado que tiene como objetivo abolir el EIO mientras mitiga la sobredosis. Vertex entró tangencialmente al espacio con suzetrigina, aprovechando el alivio del dolor no opioide para evitar el estreñimiento por completo. Los especialistas en salud digital, incluida Mahana Therapeutics, se asocian con empresas farmacéuticas para suministrar aplicaciones aprobadas por la FDA que documentan la frecuencia de las deposiciones y activan recordatorios de dosificación, un campo de batalla emergente para la lealtad del usuario.

Las acciones regulatorias dan forma a la competencia. El retiro de alvimopán por parte de la FDA eliminó una opción de PAMORA perioperatorio, consolidando la participación entre naloxegol, naldemedina y metilnaltrexona. Por el contrario, la aprobación pediátrica de linaclotida abrió un segmento de espacio en blanco que el titular Aperion ahora se apresura a atender. En general, las empresas se concentran en demostrar valor a través de estudios de economía de la salud en lugar de solo el precio, reconociendo que los pagadores exigen evidencia de hospitalización reducida y mejora de la calidad de vida antes de otorgar niveles de reembolso premium.

Líderes de la Industria de Estreñimiento Inducido por Opioides

-

AstraZeneca plc

-

Merck & Co Inc

-

Shionogi & Co Ltd

-

Mallinckrodt Pharmaceuticals

-

Bausch Health (Salix Pharmaceutical Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión geográfica y la estandarización respaldada por directrices en entornos de alto uso de opioides están generando un espacio identificable para los PAMORA de marca y otras terapias relacionadas con el OIC. En mayo de 2026, Shionogi anunció la aprobación de la Administración Nacional de Productos Médicos (NMPA) en China para el tosilato de naldemedina para el OIC, junto con un acuerdo comercial con Chia Tai Tianqing Pharmaceutical Group para su importación y distribución. Esta medida refuerza la infraestructura de acceso en un gran mercado de dolor y oncología donde la ampliación del reembolso es un tema activo. Con los medicamentos de prescripción representando aún el 90,80 % de los ingresos en 2025 y las farmacias hospitalarias representando el 44,90 % de las ventas, las empresas también cuentan con una palanca directa en las vías de gestión hospitalaria, donde los regímenes intestinales profilácticos se integran en el inicio del tratamiento con opioides, favoreciendo inicios de tratamiento más tempranos y una mayor adherencia a los protocolos.

La evidencia clínica y económico-sanitaria también está ampliando el margen para la optimización de regímenes y la contratación basada en valor, en lugar de competir únicamente en función de las moléculas. Un informe de 2026 publicado en Supportive Care in Cancer describió el beneficio del uso concomitante de óxido de magnesio (<=1500 mg/día) con naldemedina en pacientes con cáncer, respaldando regímenes combinados para cohortes en las que la escalada de laxantes está limitada. Esa evidencia puede reflejarse en los conjuntos de órdenes hospitalarias y en las vías de atención oncológica. Al mismo tiempo, la evaluación económica analizada en la cobertura de julio de 2026 sobre el uso profiláctico de naldemedina en cuidados paliativos refuerza el argumento a favor de los modelos de uso preventivo, en consonancia con las prioridades de pagadores y proveedores en torno a la reducción de complicaciones y la atención no planificada. Las herramientas digitales de adherencia siguen siendo una capa de comercialización viable, respaldada por señales de aceptación de los pagadores, como el reembolso permanente en Alemania para Cara Care IBS (junio de 2024), lo que favorece combinar el seguimiento de síntomas y las reglas de escalada con terapias de prescripción de mayor valor para mejorar la persistencia y la notificación de resultados.

Desarrollos recientes del sector

- Julio de 2026: la cobertura publicada sobre la evaluación económica destacó la rentabilidad de la naldemedina profiláctica para el estreñimiento inducido por opioides en entornos de cuidados paliativos oncológicos. El análisis refuerza el argumento farmacoeconómico a favor del uso proactivo de PAMORA y respalda las discusiones sobre formularios centradas en la prevención de complicaciones en lugar del tratamiento del estreñimiento ya establecido.

- Marzo de 2025: Mallinckrodt y Endo anunciaron una fusión de 6.700 millones de USD para combinar sus carteras de opioides, al tiempo que abordan responsabilidades legales en curso. La consolidación entre los fabricantes de opioides influye en la planificación de la demanda de terapias para el OIC en los sistemas de salud, al remodelar la dinámica de contratación y los programas de gestión vinculados al uso de opioides.

- Julio de 2024: la FDA aprobó Zurnai, descrito como el primer autoinyector de nalmefeno para la reversión de sobredosis por opioides. El mayor acceso a la reversión de sobredosis complementa esfuerzos más amplios de mitigación del riesgo de opioides que los sistemas de salud vinculan con la gestión del uso de opioides, dando forma indirectamente a la estandarización de los protocolos de regímenes intestinales profilácticos junto con la prescripción de opioides.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado del estreñimiento inducido por opioides (OIC) es el valor de las terapias farmacológicas utilizadas para prevenir o tratar el estreñimiento causado por el uso de opioides, tanto en atención ambulatoria como hospitalaria, medido como valor de ventas en USD.

Exclusiones de alcance: excluimos dispositivos, procedimientos y productos generales para el estreñimiento que no estén posicionados o utilizados para el estreñimiento relacionado con opioides.

Descripción general de la segmentación

-

Por Clase de Fármaco

- PAMORAs

- Activadores del Canal de Cloruro-2

- Agonistas de la Guanilato Ciclasa-C

- Otros

-

Por Tipo de Prescripción

- Prescripción

- Venta Libre (OTC)

-

Por Vía de Administración

- Oral

- Parenteral

-

Por Grupo de Pacientes

- Pacientes con Dolor Oncológico

- Pacientes con Dolor Crónico No Oncológico

-

Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

-

Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

-

Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de la enfermedad y el tratamiento del OIC, y luego identificando qué terapias son relevantes para el estreñimiento relacionado con opioides. Consultamos fuentes públicas como el CDC, la base de datos de etiquetas y aprobaciones de fármacos de la FDA de EE. UU., el NIH y PubMed para la evidencia clínica, y la OMS y el Banco Mundial para indicadores de población y sistemas de salud.

Para convertir esto en un modelo de dimensionamiento, también utilizamos fuentes como los datos de utilización de Medicare y otros pagadores públicos cuando están disponibles, publicaciones nacionales de estadísticas de prescripción y resúmenes aduaneros o comerciales de ingredientes farmacéuticos activos cuando ayudan a explicar los movimientos de suministro. Los informes de las empresas, las presentaciones a inversores, los resúmenes de conferencias y las páginas de sociedades médicas de buena reputación se utilizan para confirmar el momento de lanzamiento, el posicionamiento y los supuestos de dosificación, con apoyo adicional de suscripciones de pago para datos financieros de empresas y bases de datos de patentes cuando es necesario. Las fuentes mencionadas anteriormente son solo ilustrativas, y se utilizaron muchas otras referencias para verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el conjunto de demanda, la secuenciación del tratamiento y la duración típica de la terapia en la práctica real, ya que el OIC a menudo se maneja de manera diferente según el entorno. Hablamos con médicos, farmacéuticos, pagadores y partes interesadas del lado de la distribución en las principales regiones, de modo que el modelo refleje los patrones locales de prescripción de opioides, las normas de acceso y el comportamiento de cambio de tratamiento que la investigación documental no captura por completo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXOs): 14% | APAC: 49% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 30% | EMEA: 31% |

| Actores más pequeños: 15% | Gerentes: 56% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruyen los grupos de pacientes tratados con opioides por región, y luego se filtran según la prevalencia del OIC, las tasas de diagnóstico y tratamiento, y la combinación típica de entornos de atención. Una vez definida la cohorte tratada, los ingresos se derivan utilizando la combinación de terapias y el costo anual promedio por paciente tratado, ajustado según los patrones de dosificación y la penetración de genéricos.

Luego corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como el muestreo de señales de ventas a nivel de producto en los principales países, la validación de la combinación de canales mediante conversaciones con farmacias y la comprobación de si los volúmenes implícitos se ajustan a recuentos de prescripciones realistas. Las variables que suelen influir en el modelo incluyen la intensidad de prescripción de opioides, las tasas de adopción de PAMORA, la duración media del tratamiento, las restricciones de acceso y los pasos de autorización previa (step edits), y la evolución de los precios impulsada por el paso de productos de marca a genéricos. Para la previsión, se utiliza un análisis de escenarios para reflejar diferentes trayectorias en el uso de opioides, el ajuste del reembolso y la adopción de nuevas terapias, con supuestos alineados con lo que nuestros entrevistados esperan que ocurra en los próximos años. Cuando el detalle de abajo hacia arriba es escaso en países más pequeños, la gestión de las brechas se realiza mediante mercados proxy con patrones de prescripción y acceso similares, seguido de una segunda revisión para evitar sobreestimar la demanda.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que un único dato no determine la cifra final. Nuestros analistas comparan los resultados con señales independientes, como la dirección de las tendencias de prescripción, las expectativas de participación por clase terapéutica y el gasto plausible por paciente, y luego investigan las variaciones que se sitúan fuera de un rango razonable.

Antes de la aprobación final, el modelo y los supuestos se revisan por etapas, y se activa un seguimiento adicional cuando surge una discrepancia importante entre los indicadores documentales y los comentarios de las entrevistas. Los informes se actualizan anualmente, y los eventos relevantes, como actualizaciones de etiquetas, entradas importantes de genéricos o cambios en el reembolso, se incorporan mediante actualizaciones intermedias cuando afectan de manera significativa a los precios o a las tasas de tratamiento. Justo antes de la entrega, se revisan las últimas actualizaciones públicas para que los clientes reciban una visión actualizada.

Tamaño del mercado del estreñimiento inducido por opioides de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el estreñimiento inducido por opioides pueden parecer muy distintos, incluso cuando se analizan las mismas clases de terapias. La diferencia suele derivar de qué geografías se incluyen, si el estudio contabiliza solo a los pacientes tratados o también el uso profiláctico, y cómo se gestionan los precios entre productos de marca y genéricos.

Una brecha derivada de la frecuencia de actualización también es común en este mercado, ya que los niveles de prescripción de opioides y las normas de acceso pueden cambiar de un año a otro, y el momento de la conversión a USD puede alterar el total cuando las monedas locales son volátiles. Al revalidar los supuestos de evolución de precios y duración del tratamiento con una periodicidad establecida y alinear el momento de conversión de divisas con el mismo año de referencia, Mordor Intelligence reduce la desviación que puede acumularse cuando se mantienen supuestos antiguos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 3.26 B (2026) | |

| Consultora global A | USD 2.31 B (2025) | Utiliza un año base diferente y una ventana de previsión más larga, y la curva de precios puede ser más plana si el impacto de los genéricos y la duración del tratamiento no se revisan con frecuencia en todas las regiones. |

| Editorial del sector B | 0,84 mil millones de USD (2024) | Limita la geografía a los 7 mercados principales, lo que excluye grandes partes de Asia y América Latina, y también puede tratar el dimensionamiento basado en pacientes de manera diferente cuando las tasas de diagnóstico y tratamiento se modelan de forma más conservadora. |

En conjunto, la tabla muestra que los límites de alcance y el momento de actualización explican la mayor parte de la diferencia, no un desacuerdo puntual sobre la dirección del crecimiento. Con reglas de inclusión claras, variables repetibles (pacientes tratados, combinación de terapias y precio por año) y verificaciones cruzadas prácticas, mantenemos la estimación trazable y más fácil de reconciliar con las condiciones reales de prescripción y acceso.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de estreñimiento inducido por opioides?

El mercado se sitúa en USD 3,26 mil millones en 2026 y se proyecta que crezca hasta USD 4,49 mil millones en 2031 a una CAGR del 6,61%.

¿Qué clase de fármaco lidera el mercado de estreñimiento inducido por opioides?

Los PAMORAs dominan con una participación de ingresos del 72,88% en 2025 debido a su capacidad para aliviar el estreñimiento sin reducir la eficacia analgésica.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

La armonización regulatoria, la expansión de la infraestructura de atención del dolor y la rápida adopción de naldemedina en Japón están impulsando una CAGR regional del 7,28% hasta 2031.

¿Cómo influyen las terapéuticas digitales en el crecimiento del mercado?

Las aplicaciones reembolsadas que monitorean la función intestinal mejoran la adherencia y proporcionan datos en tiempo real, aumentando la efectividad del tratamiento y creando nuevas fuentes de ingresos.

¿Qué impacto tendrán los analgésicos no opioides en el mercado?

Los nuevos agentes como suzetrigina eliminan completamente el riesgo de estreñimiento, lo que podría reducir la demanda futura, aunque el costo y los datos limitados sobre el dolor crónico sugieren solo una adopción gradual.

¿Qué canal de distribución está creciendo más rápido?

Se prevé que las farmacias en línea registren una CAGR del 10,15% a medida que la telesalud se estabiliza y los pacientes buscan opciones convenientes de recarga.

Última actualización de la página el: