Tamaño y Participación del Mercado de Tratamiento de Vejiga Hiperactiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Vejiga Hiperactiva por Mordor Intelligence

El tamaño del mercado de tratamiento de vejiga hiperactiva en 2026 se estima en USD 4 mil millones, creciendo desde el valor de 2025 de USD 3,87 mil millones con proyecciones para 2031 que muestran USD 4,72 mil millones, creciendo a una CAGR del 3,38% durante 2026-2031. La demanda se sostiene por el envejecimiento de la población, el cambio clínico hacia los agonistas β3-adrenérgicos y la expansión de las opciones basadas en dispositivos. Los anticolinérgicos aún ofrecen ventajas de escala, pero enfrentan obstáculos de seguridad cognitiva que aceleran los cambios en la prescripción. Los agonistas β3 ganan participación respaldados por nuevas aprobaciones, mientras que la expansión del reembolso para la neuromodulación y la toxina botulínica amplía el acceso a la atención de tercera línea. Los diagnósticos digitales amplían aún más el alcance, especialmente en regiones con escasez de urólogos, y la consolidación corporativa está reformando la dinámica competitiva tanto en el sector farmacéutico como en el de dispositivos.

Conclusiones Clave del Informe

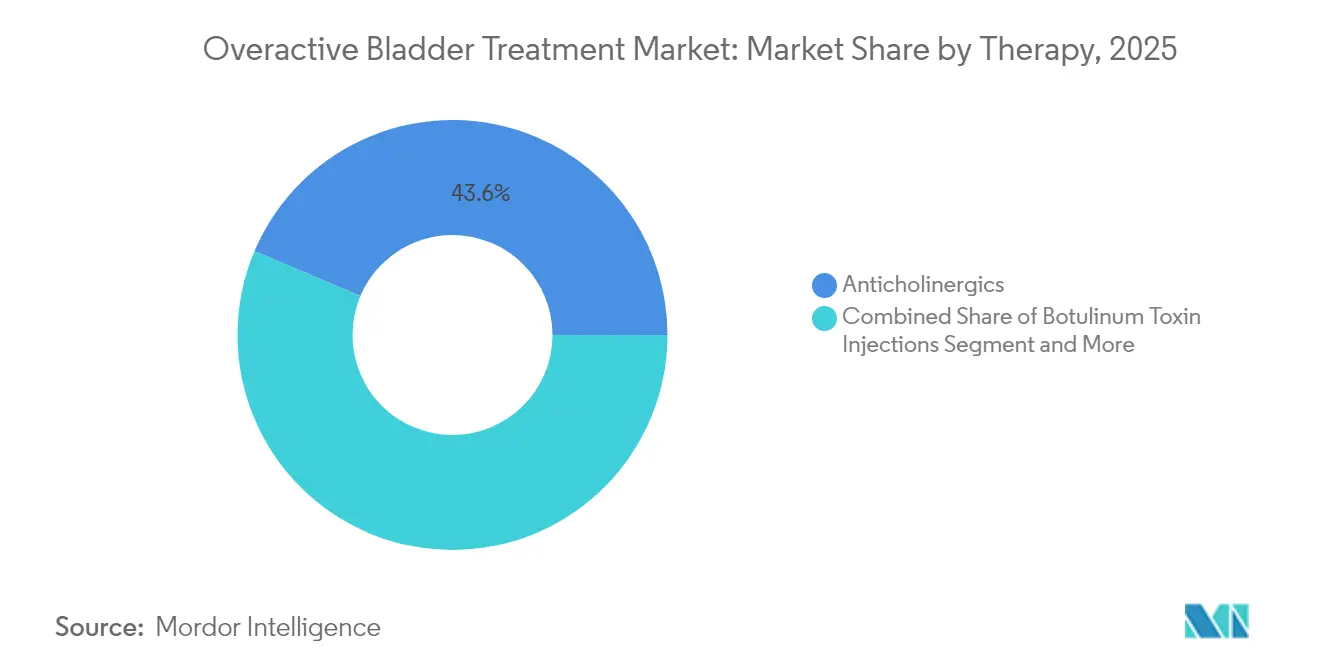

- Por clase terapéutica, los anticolinérgicos lideraron con el 43,62% de la participación del mercado de tratamiento de vejiga hiperactiva en 2025, mientras que se proyecta que los agonistas β3 crecerán a una CAGR del 7,92% hasta 2031.

- Por tipo de enfermedad, los casos idiopáticos generaron el 75,10% de los ingresos de 2025, mientras que los casos neurogénicos se están expandiendo a una CAGR del 6,62% hasta 2031.

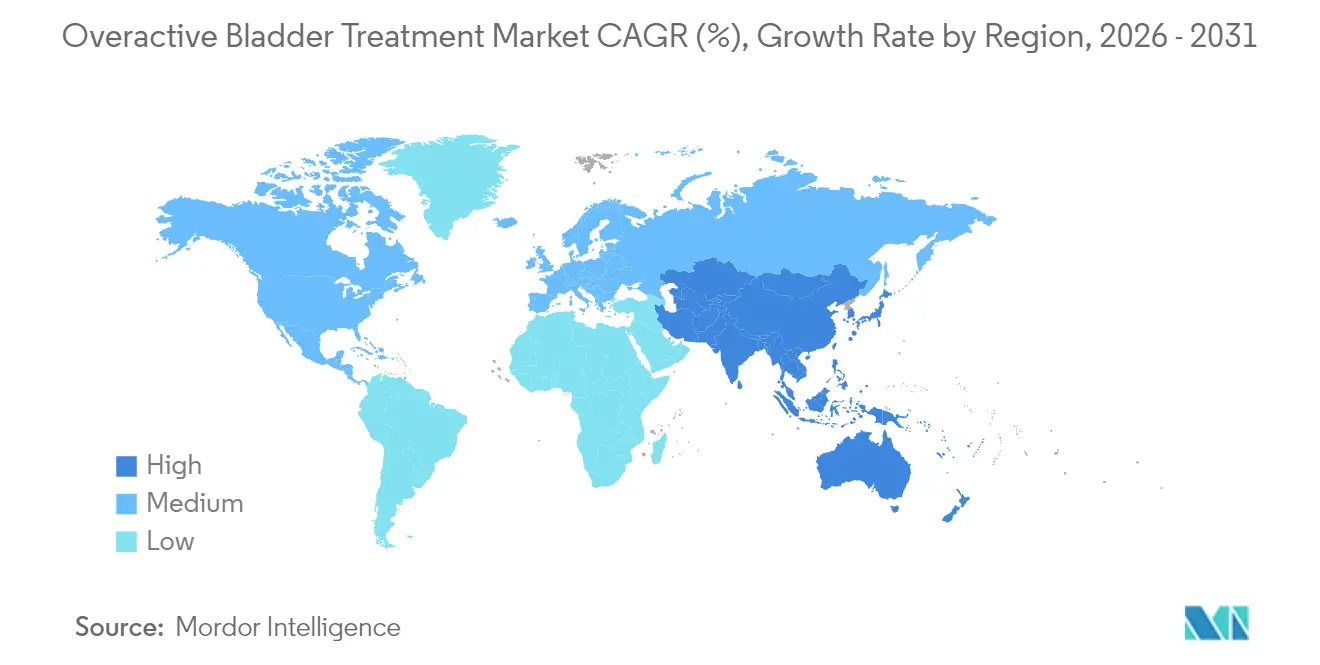

- Por geografía, América del Norte concentró el 38,55% de los ingresos en 2025; Asia-Pacífico está proyectada para registrar la CAGR más rápida del 7,46% hasta 2031.

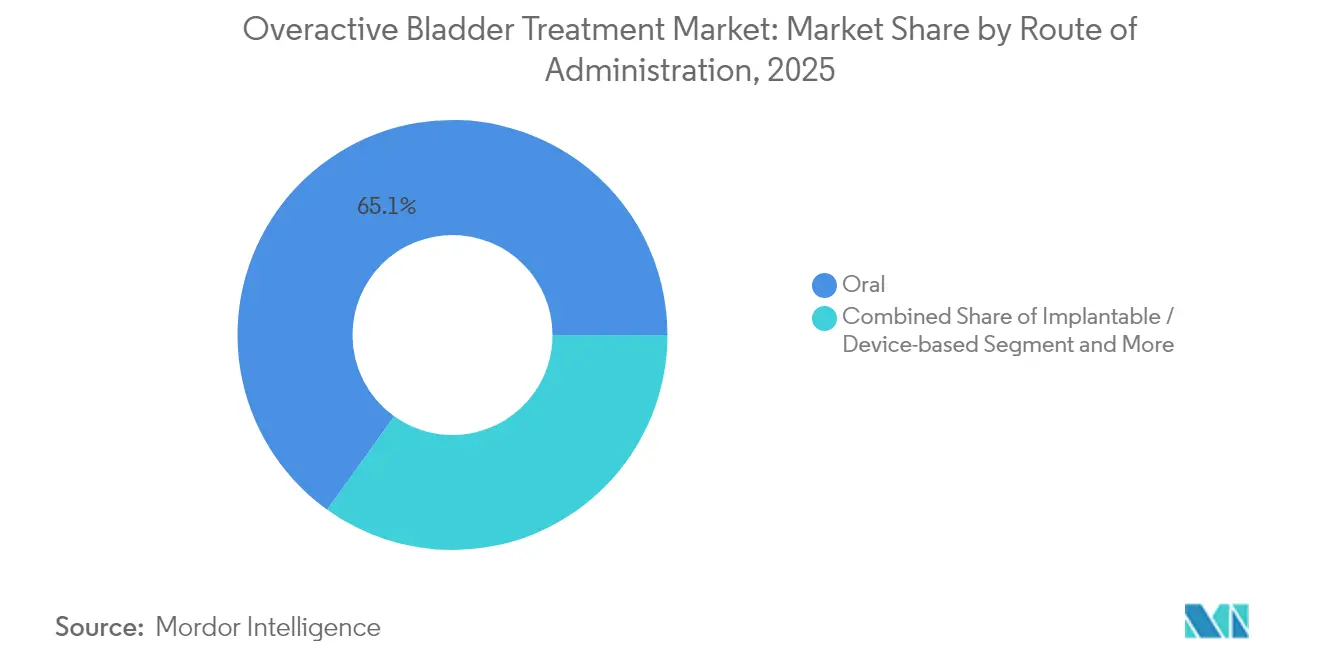

- Por vía de administración, las terapias orales representaron el 65,10% del tamaño del mercado de tratamiento de vejiga hiperactiva en 2025, mientras que los dispositivos implantables están preparados para una CAGR del 9,08%.

- Por usuario final, los hospitales captaron el 53,40% de los ingresos en 2025; los servicios de atención domiciliaria y telesalud avanzan a una CAGR del 9,15%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Vejiga Hiperactiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Aumento de la Prevalencia de Trastornos Urinarios | +1.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de Agonistas β3-Adrenérgicos con Perfil Cognitivo Favorable | +0.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del Reembolso para Neuromodulación y Botox en Asia | +0.6% | Núcleo de Asia-Pacífico, con extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecimiento en Tele-Urología y Diagnósticos Digitales | +0.4% | Global, con ganancias tempranas en América del Norte | Corto plazo (≤ 2 años) |

| Descubrimiento Asistido por IA que Acelera el Desarrollo de Nuevas Moléculas Pequeñas | +0.3% | Global, centros de I+D en EE. UU. y UE | Largo plazo (≥ 4 años) |

| Validación Clínica de Compuestos Antimuscarínicos de Origen Vegetal | +0.2% | Asia-Pacífico, regiones de medicina tradicional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Prevalencia de Trastornos Urinarios

Las personas de 65 años o más experimentan una prevalencia de vejiga hiperactiva superior al 30%, en comparación con el 16-18% en cohortes de adultos en general. En Japón, aproximadamente 12,4 millones de adultos requieren manejo de síntomas, lo que lleva a los pagadores a priorizar modelos de atención rentables. Cambios demográficos similares en China, Corea del Sur y países europeos amplían el mercado de tratamiento de vejiga hiperactiva al tiempo que fomentan la inversión del sistema de salud en capacidad urológica. A medida que los esquemas de seguro nacional se amplían para cubrir los servicios de continencia, la demanda de terapias farmacológicas y basadas en dispositivos aumenta en todos los estratos económicos.

Adopción de Agonistas β3-Adrenérgicos con Perfil Cognitivo Favorable

Estudios a largo plazo vinculan la oxibutinina con un riesgo de demencia un 12% mayor en mujeres mayores de 65 años, acelerando el cambio de los médicos hacia los agonistas β3. Una cohorte japonesa de 1,49 millones de participantes confirmó un menor riesgo cognitivo con mirabegrón y vibegrón. La aprobación de la FDA en diciembre de 2024 del vibegrón para hombres con síntomas relacionados con la hiperplasia prostática benigna abre una nueva población objetivo y refuerza el discurso de seguridad.

Expansión del Reembolso para Neuromodulación y Toxina Botulínica en Asia

Taiwán y Corea del Sur ampliaron recientemente los criterios de cobertura, elevando la adherencia al mirabegrón al 68,5% frente al 60,4% de los antimuscarínicos[1]J. Chen et al., "Patrones de Tratamiento con Mirabegrón y Antimuscarínicos para la Vejiga Hiperactiva," link.springer.com. La vía estructurada de Medicare en los Estados Unidos —que requiere el fracaso del tratamiento conservador antes de la dosificación de 100 unidades de toxina botulínica— sirve como modelo para los pagadores asiáticos. Estos movimientos aumentan la penetración de dispositivos y estimulan la inversión de proveedores regionales.

Crecimiento en Tele-Urología y Diagnósticos Digitales

Los algoritmos de IA ahora ofrecen una concordancia del 97% con los escaneos manuales de vejiga y una especificidad del 100% para residuos posmiccionales elevados. Las plataformas de monitoreo remoto salvan las brechas de especialistas en zonas rurales, reducen los retrasos en las citas y mantienen la adherencia terapéutica entre los adultos mayores. Los ajustes de dosificación de precisión a través de la telesalud mejoran los resultados y reducen las visitas hospitalarias, expandiendo el mercado de tratamiento de vejiga hiperactiva sin costos de infraestructura proporcionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad Cognitiva del Uso Crónico de Anticolinérgicos | -0.9% | Global, agudo en poblaciones envejecidas | Mediano plazo (2-4 años) |

| Vencimiento de Patentes de los Principales Antimuscarínicos que Reducen el Gasto en I+D | -0.7% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Densidad Limitada de Urólogos en Regiones de Bajos Ingresos | -0.5% | África Subsahariana, Asia rural, América Latina | Largo plazo (≥ 4 años) |

| Cobertura Fragmentada de Pagadores para Agonistas β3 en EE. UU. y UE | -0.4% | América del Norte y UE, dependiente del seguro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad Cognitiva del Uso Crónico de Anticolinérgicos

Una cohorte nacional coreana reveló un mayor incidencia de demencia con anticolinérgicos frente a los agonistas β3, lo que desencadenó una reclasificación en los formularios de los planes de seguro. Medicare de EE. UU. ahora favorece las opciones que preservan la función cognitiva, restringiendo los volúmenes de medicamentos tradicionales y dirigiendo la inversión hacia nuevos mecanismos. Los médicos adoptan herramientas de decisión compartida que ponderan el alivio de los síntomas frente al riesgo cognitivo, desacelerando las ventas unitarias de anticolinérgicos.

Vencimiento de Patentes de los Principales Antimuscarínicos que Reducen el Gasto en I+D

La erosión genérica ha reducido los flujos de caja de las moléculas de primera generación, lo que llevó a Sumitomo Pharma a reducir su plantilla en EE. UU. en 400 empleados en 2024[2]Sumitomo Pharma Co., "Reducción de Plantilla y Otras Medidas de Racionalización," sumitomo-pharma.com. La reasignación del presupuesto hacia los agonistas β3 y los regímenes combinados deja menos recursos para la innovación incremental en anticolinérgicos, reduciendo el plan de desarrollo a corto plazo y afectando los canales de desarrollo de la industria de tratamiento de vejiga hiperactiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Terapia: Los Agonistas β3 Desafían el Dominio de los Anticolinérgicos

El tamaño del mercado de tratamiento de vejiga hiperactiva para los anticolinérgicos alcanzó USD 1,69 mil millones en 2025, equivalente al 43,62% de los ingresos totales. La ventaja de costos y la familiaridad con las guías clínicas sostienen su liderazgo, aunque las crecientes preocupaciones cognitivas frenan el crecimiento. Los agonistas β3 capturaron el 23,45% en 2025 y se prevé que se expandan a una CAGR del 7,92%, superando a todas las demás modalidades. La nueva indicación del vibegrón para hombres con hiperplasia prostática benigna sustenta este auge, mientras que los datos a largo plazo del mirabegrón refuerzan las percepciones de seguridad. La toxina botulínica mantiene un estatus de nicho, pero cuenta con un 74,5% de discontinuación completa de compresas durante 15 años, atrayendo casos refractarios. La adquisición de Axonics por parte de Boston Scientific en 2024 por USD 3,7 mil millones intensifica la competencia en la neuromodulación sacra, prometiendo tecnología de electrodos de próxima generación y generadores de impulsos implantables recargables que prolongan los ciclos de vida de los dispositivos.

La práctica clínica prueba cada vez más protocolos híbridos —como la duloxetina-tolterodina— que registran una satisfacción del paciente del 77,4% en cohortes de incontinencia mixta. Los candidatos de origen vegetal, incluida la rincofilina, ingresan a ensayos exploratorios centrados en la modulación del receptor M3, añadiendo una capa de innovación de bajo costo. A medida que el vencimiento de patentes deprime el gasto tradicional en I+D, las alianzas entre empresas de diagnóstico digital y actores farmacéuticos aceleran la identificación de pacientes, amplificando la adopción de terapias en todo el mercado de tratamiento de vejiga hiperactiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Enfermedad: Los Casos Neurogénicos Impulsan un Crecimiento Desproporcionado

Las presentaciones idiopáticas generaron USD 2,91 mil millones en 2025, lo que se traduce en una participación del 75,10% dentro del mercado de tratamiento de vejiga hiperactiva. Los estudios simplificados y la familiaridad de la atención primaria sustentan una demanda constante. Los casos neurogénicos, valorados en USD 0,96 mil millones en 2025, crecerán un 6,62% anual hasta 2031, impulsados por una mayor vigilancia en poblaciones con lesión medular, enfermedad de Parkinson y esclerosis múltiple. Las inyecciones de toxina botulínica guiadas por ultrasonido reducen los riesgos del procedimiento, ampliando la adopción por parte de los proveedores. Los precios premium para los regímenes basados en dispositivos y las formulaciones farmacológicas complejas compensan los menores volúmenes, elevando los ingresos por paciente y mejorando los márgenes del fabricante.

Los responsables de políticas señalan que el manejo agresivo de los casos neurogénicos reduce las infecciones del tracto urinario y las complicaciones renales, generando ahorros posteriores. Estos argumentos económicos ayudan a justificar la cobertura de los pagadores para intervenciones de alto costo, como la estimulación de los nervios sacro y tibial, fortaleciendo el conjunto de ingresos neurogénicos en el mercado de tratamiento de vejiga hiperactiva.

Por Vía de Administración: La Innovación en Dispositivos Desafía el Dominio Oral

Los agentes orales generaron USD 2,52 mil millones en 2025, controlando el 65,10% del tamaño del mercado de tratamiento de vejiga hiperactiva. Los agonistas β3 de una vez al día refuerzan la adherencia, y los anticolinérgicos genéricos ampliamente disponibles mantienen bajos los costos de entrada en los sistemas de salud en desarrollo. Sin embargo, los dispositivos de neuromodulación implantables están preparados para una CAGR del 9,08%, apoyados por técnicas de incisión única y mejor compatibilidad con la resonancia magnética. La adquisición de Axonics por parte de Boston Scientific por USD 3,7 mil millones consolida el talento de ingeniería, lo que podría acortar los ciclos de producto. Los parches transdérmicos ofrecen una alternativa no invasiva para pacientes con dificultades para tragar, aunque los precios aún limitan su adopción.

La toxina botulínica sigue siendo de administración inyectable, pero goza de una cobertura de reembolso en expansión y protocolos de autorización previa simplificados. En conjunto, los dispositivos mínimamente invasivos y los inyectables erosionan el predominio oral, diversificando las fuentes de ingresos en todo el mercado de tratamiento de vejiga hiperactiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Adopción de Atención Domiciliaria se Acelera a través de la Salud Digital

Los hospitales generaron el 53,40% de las ventas de 2025, lo que refleja la concentración de procedimientos invasivos y diagnósticos complejos. Los centros especializados con laboratorios urodinámicos completos facilitan una estratificación precisa de los subtipos y el inicio inmediato de la terapia. La tele-urología ha surgido como una extensión viable, aprovechando la ecografía con IA para transmitir métricas vesicales con un 97% de precisión a médicos remotos. Las aplicaciones de adherencia domiciliaria recuerdan a los pacientes que tomen los agonistas β3 y registren diarios de síntomas, elevando las tasas de persistencia.

Se prevé que la atención domiciliaria y las plataformas virtuales registren una CAGR del 9,15%, respaldadas por incentivos de los pagadores que contrarrestan las costosas admisiones de urgencia por caídas relacionadas con la incontinencia. Las clínicas especializadas salvan la brecha ofreciendo sesiones personalizadas para el entrenamiento del suelo pélvico e inyecciones de toxina botulínica in situ, ampliando las opciones dentro del ecosistema de prestación de la industria de tratamiento de vejiga hiperactiva.

Análisis Geográfico

América del Norte produjo USD 1,49 mil millones en 2025, equivalente al 38,55% del mercado de tratamiento de vejiga hiperactiva. La sólida cobertura de seguros y la adopción temprana de los agonistas β3 sostienen los ingresos, mientras que los algoritmos claros de Medicare para la neuromodulación mantienen saludables los canales de dispositivos. La consolidación del sistema hospitalario fomenta el aprovechamiento de los formularios, garantizando el despliegue rápido de nuevas moléculas que preservan la función cognitiva una vez autorizadas.

Europa aportó USD 1,12 mil millones en 2025, respaldada por la autorización paneuropea del vibegrón en julio de 2024. El etiquetado armonizado simplifica los costos de lanzamiento y unifica los informes de farmacovigilancia. Los servicios nacionales de salud, en particular en Alemania y los países nórdicos, están pilotando pagos agrupados que recompensan el control longitudinal de los síntomas, beneficiando a los fabricantes de dispositivos.

Asia-Pacífico, valorada en USD 0,89 mil millones en 2025, está en camino de lograr una CAGR del 7,46% hasta 2031, la expansión más rápida entre todas las regiones. El avanzado perfil de envejecimiento de Japón y la infraestructura de ensayos clínicos elevan el cumplimiento de las guías clínicas, mientras que Taiwán y Corea del Sur reportan una persistencia del 68,5% con mirabegrón frente al 60,4% de los antimuscarínicos. China e India amplían la capacidad diagnóstica a través de asociaciones público-privadas, enmarcando la vejiga hiperactiva como un trastorno tratable en lugar de un resultado normal del envejecimiento. La mejora del reembolso de dispositivos y los centros de fabricación local reducen los costos de adquisición, profundizando la penetración de las plataformas de neuromodulación dentro del mercado de tratamiento de vejiga hiperactiva.

Panorama Competitivo

Boston Scientific cerró su adquisición de Axonics por USD 3,7 mil millones en noviembre de 2024, forjando una potencia en neuromodulación e iniciando disputas de patentes con Medtronic sobre componentes compatibles con resonancia magnética. La alineación de los activos de estimulación sacra y tibial bajo un mismo techo otorga a Boston Scientific una amplia cobertura de procedimientos, presionando a los participantes más pequeños a encontrar nichos inexplorados, como los sistemas de circuito cerrado.

La competencia farmacéutica gira en torno a la seguridad cognitiva. Sumitomo Pharma centra sus planes de crecimiento en el vibegrón, incluso cuando la erosión genérica en otras franquicias impulsa reducciones de plantilla. Los pagadores de EE. UU. y la UE responden reevaluando los niveles de los formularios: los planes elevan los agonistas β3 y restringen los anticolinérgicos de alto riesgo al estatus de segunda línea, influyendo en los patrones de prescripción en todo el mercado de tratamiento de vejiga hiperactiva.

La financiación de capital de riesgo favorece los temas de convergencia: Amber Therapeutics recaudó USD 100 millones para neuromodulación adaptativa que sincroniza la salida del dispositivo con las señales vesicales en tiempo real, y múltiples empresas de IA se asocian con farmacéuticas para acelerar el descubrimiento de moléculas. La competencia, por tanto, depende de una propuesta integrada —medicamento seguro, dispositivo inteligente y seguimiento basado en datos— en lugar de ventajas de producto aisladas, reformando las vías de atención estándar en toda la industria de tratamiento de vejiga hiperactiva.

Líderes de la Industria de Tratamiento de Vejiga Hiperactiva

Medtronic PLC

Astellas Pharma, Inc.

Macleods Pharmaceuticals Ltd

Pfizer, Inc

AbbVie Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco comercial más claro se encuentra entre la terapia oral de segunda línea y los procedimientos de tercera línea, donde la farmacoterapia que preserva la función cognitiva y las vías de escalamiento más tempranas están remodelando los modelos de atención. Los vientos favorables regulatorios y de acceso para vibegron amplían el grupo abordable en los principales mercados, incluida la autorización centralizada de la Comisión Europea (julio de 2024) y la ampliación de la indicación de la FDA de EE. UU. para GEMTESA (vibegron) en hombres que reciben terapia farmacológica para la hiperplasia prostática benigna (diciembre de 2024); la MHRA del Reino Unido también otorgó la autorización de comercialización para vibegron (Obgemsa) en 2024. Estos pasos respaldan un uso más amplio de los agonistas beta-3 en cohortes de mayor edad que enfrentan obstáculos de seguridad cognitiva relacionados con anticolinérgicos y crean margen para estrategias diferenciadas de los pagadores en torno a la persistencia, la simplicidad de dosificación y la secuenciación de la terapia escalonada.

Las vías de dispositivos y procedimientos también se están expandiendo más allá de los cuellos de botella especializados mediante la generación de evidencia y la ampliación del reembolso, particularmente para el acceso a la neuromodulación y la toxina botulínica. El avance de Medtronic en la evidencia posterior a la aprobación para la neuromodulación tibial implantable (Altaviva) y la integración de Axonics por parte de Boston Scientific en una plataforma de neuromodulación a escala destacan la intensificación de la competencia en torno a opciones mínimamente invasivas, mejor compatibilidad con resonancia magnética y monitoreo de la terapia. La innovación adyacente añade oportunidades a más largo plazo: enfoques de terapia génica localizada como URO-902 (pVAX/hSlo) y enfoques intervencionistas como la ablación por radiofrecuencia del nervio detrusor (ClinicalTrials.gov NCT07209397) señalan nuevos mecanismos y vías de administración dirigidos a pacientes refractarios. La salud digital está pasando del concepto a la validación clínica, con resultados publicados sobre la aplicación móvil INKA (2026) que respaldan posibles vías complementarias para la vejiga hiperactiva refractaria a la terapia y la incontinencia mixta, en línea con los sistemas de salud que utilizan la teleurología para ampliar la capacidad donde la densidad de urólogos es limitada.

Desarrollos recientes del sector

- Abril de 2026: Medtronic inscribió al primer paciente en el estudio posterior a la aprobación ENDURANCE para el dispositivo implantable de neuromodulación tibial Altaviva, indicado para la incontinencia urinaria de urgencia. El avance de la evidencia posterior a la comercialización respalda la confianza de los médicos, las conversaciones con los pagadores y el refinamiento del protocolo para la neuromodulación tibial dentro de las vías de tercera línea para la vejiga hiperactiva.

- Septiembre de 2025: Medtronic obtuvo la aprobación de la FDA de EE. UU. para el dispositivo Altaviva, posicionado como una opción de neuromodulación tibial implantable para tratar la incontinencia urinaria de urgencia. La aprobación amplió el conjunto competitivo en neuromodulación más allá de la estimulación sacra y fortaleció las alternativas basadas en dispositivos frente a la terapia oral crónica.

- Diciembre de 2024: La FDA de EE. UU. aprobó GEMTESA (vibegron) para hombres con síntomas de vejiga hiperactiva que reciben terapia farmacológica para la hiperplasia prostática benigna. Esta ampliación de la indicación abrió un nuevo segmento de prescripción definido para los agonistas beta-3 y reforzó el cambio de clase hacia terapias que preservan la función cognitiva.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por el tratamiento de la vejiga hiperactiva, donde la urgencia y la micción frecuente se controlan mediante medicamentos de venta con receta, inyecciones de toxina botulínica y terapias de neuromodulación basadas en procedimientos administradas en entornos clínicos.

Exclusiones del alcance: se excluyen los productos de higiene absorbentes no terapéuticos, como los protectores y absorbentes para la incontinencia, para evitar la doble contabilización con las categorías de higiene para el consumidor.

Descripción general de la segmentación

- Por Terapia

- Anticolinérgicos

- Agonistas Beta-3-Adrenérgicos

- Inyecciones de Toxina Botulínica

- Neuromodulación y Estimulación Sacra

- Instilación Intravesical

- Terapia Combinada

- Herbales y Nutracéuticos

- Otras Terapias Emergentes

- Por Tipo de Enfermedad

- Vejiga Hiperactiva Idiopática

- Vejiga Hiperactiva Neurogénica

- Por Vía de Administración

- Oral

- Transdérmica

- Inyectable

- Implantable / Basado en Dispositivos

- Por Usuario Final

- Hospitales

- Clínicas Especializadas y Centros de Urología

- Atención Domiciliaria y Telesalud

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo el conjunto de demanda y la vía de tratamiento utilizando fuentes públicas que pueden verificarse nuevamente más adelante. Normalmente recurrimos a fuentes como los CDC y los NIH de EE. UU. para el contexto poblacional y de la afección, las estadísticas de salud de la OCDE para referencias a nivel de sistema, y los conjuntos de datos de la OMS y el Banco Mundial para bases macro de salud y demografía.

Para mantener supuestos realistas, se extraen señales de apoyo de revistas de urología revisadas por pares, información regulatoria y de seguridad de agencias como la FDA de EE. UU., y estadísticas abiertas de comercio y aduanas cuando son pertinentes para verificaciones direccionales de envíos de dispositivos. Los informes anuales de las empresas, las presentaciones de resultados y la prensa reputada se utilizan luego para comprender la combinación de productos, el momento del lanzamiento y la exposición geográfica, con un uso limitado de bases de datos de pago para datos financieros de empresas y bases de datos de patentes para validar la actividad de innovación y la cartera de proyectos. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que la investigación documental no puede responder por completo, especialmente la secuenciación real del tratamiento, la persistencia de los pacientes y los movimientos de precios por país. Entrevistamos a una combinación de prescriptores, administradores de hospitales y clínicas, pagadores, distribuidores y profesionales especializados en dispositivos en las principales regiones para que las diferencias regionales de reembolso y acceso se reflejen en el modelo final.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 18% | APAC: 44% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 35% | EMEA: 33% |

| Actores más pequeños: 20% | Gerentes: 47% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de demanda de arriba hacia abajo que utiliza la epidemiología y la lógica de búsqueda de atención para reconstruir la población tratada, y luego aplica capas de participación de tratamiento y precio para convertirla en ingresos. Para la vejiga hiperactiva, las entradas clave incluyen la población adulta por franja de edad, la prevalencia estimada de vejiga hiperactiva dividida entre casos idiopáticos y neurogénicos, las tasas de diagnóstico y búsqueda de tratamiento, indicadores de adopción de terapia de tercera línea para la toxina botulínica y la neuromodulación, y rangos de costo anual de terapia típicos por país.

Esos totales se someten a prueba de resistencia con aproximaciones selectivas de abajo hacia arriba, como verificaciones de precios muestreados, retroalimentación de canales sobre la adopción de la terapia y verificaciones de coherencia del lado del proveedor sobre los volúmenes de procedimientos con dispositivos cuando la información está disponible. Cuando existen vacíos locales, se utilizan países análogos cercanos y luego se ajustan utilizando indicadores de gasto en salud y acceso para que las cifras no se desvíen.

Para la previsión, utilizamos análisis de escenarios respaldado por relaciones de tipo regresión entre el envejecimiento, la expansión del acceso y el cambio en la combinación de terapias, y luego revisamos los resultados con expertos antes de finalizar los supuestos de crecimiento año por año.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas para que los resultados inusuales se detecten a tiempo. Comparamos los resultados con señales independientes, como las tendencias de adopción de procedimientos, los cambios publicados en las guías clínicas y los cambios observables en el reembolso o el formulario, y luego investigamos las variaciones antes de la aprobación final.

Se realiza una segunda revisión por parte de otro analista para verificar la coherencia lógica, las unidades y las conversiones de moneda, seguida de un nuevo contacto específico con los encuestados cuando se observa una discrepancia importante. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando las principales aprobaciones, medidas de seguridad o cambios en el reembolso alteran significativamente el conjunto de demanda. Antes de la entrega, el modelo se vuelve a verificar para que la información pública más reciente disponible se refleje en las cifras finales.

Comparación del dimensionamiento del mercado de tratamiento de la vejiga hiperactiva de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para el tratamiento de la vejiga hiperactiva pueden parecer diferentes porque las empresas no siempre contabilizan el mismo conjunto de tratamientos, la misma población de pacientes o el mismo año de entradas de precio y utilización. Las diferencias también surgen cuando una estimación se apoya más en un único año base y luego extrapola hacia adelante sin suficientes puntos de control.

La dispersión suele estar impulsada por si los ingresos de la neuromodulación basada en dispositivos y de la toxina botulínica se incluyen por completo, si la población de pacientes combina de la misma manera la vejiga hiperactiva idiopática y neurogénica, y cómo se convierten los precios de la terapia entre monedas y se actualizan tras los cambios posteriores al lanzamiento. Otra razón común es la periodicidad de actualización, ya que las nuevas decisiones de acceso y los cambios impulsados por las guías clínicas pueden desplazar las participaciones antes de la siguiente actualización publicada, lo cual se maneja mediante un conjunto definido de reglas de inclusión y una actualización anual del modelo por parte de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,00 mil millones de USD (2026) | |

| Editor de Investigación Sectorial A | 3,84 mil millones de USD (2024) | Utiliza un año base anterior y puede subestimar el valor de la terapia de tercera línea si el uso de la neuromodulación basada en procedimientos y de las inyecciones no se normaliza completamente entre países, lo que desplaza el total a la baja frente a una construcción basada en la vía del paciente tratado. |

| Editor de Investigación Sectorial B | 3,79 mil millones de USD (2023) | Se ancla en un año histórico y puede aplicar un crecimiento futuro más rápido a partir de una cartera de terapias más amplia, donde los supuestos sobre la adopción y la progresión de precios no se verifican de manera consistente frente a las restricciones de diagnóstico, persistencia y acceso. |

En general, la tabla muestra que el alcance y el momento explican la mayor parte de la brecha, no solo el cálculo. Cuando la población tratada, la adopción de la tercera línea y el momento de la conversión de moneda se detallan paso a paso, el valor final se vuelve más fácil de auditar y repetir en las actualizaciones, lo que mantiene estable la estimación cuando llega nueva evidencia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de tratamiento de vejiga hiperactiva y a qué velocidad está creciendo?

El mercado está valorado en USD 4 mil millones en 2026 y se proyecta que alcance USD 4,72 mil millones en 2031, avanzando a una CAGR del 3,38%.

¿Qué clase terapéutica se está expandiendo más rápidamente?

Los agonistas β3-adrenérgicos son la clase de más rápido crecimiento, con una CAGR proyectada del 7,92% hasta 2031 debido a su favorable perfil de seguridad cognitiva y las nuevas aprobaciones de indicaciones.

¿Dónde es más pronunciado el crecimiento regional?

Se prevé que Asia-Pacífico logre la expansión más rápida con una CAGR del 7,46%, impulsada por el envejecimiento de la población, un mayor reembolso y la mejora de la infraestructura sanitaria.

¿Cómo están impactando los tratamientos basados en dispositivos en el mercado?

Se proyecta que los sistemas de neuromodulación implantables y otros dispositivos crezcan a una CAGR del 9,08%, desafiando el dominio de la terapia oral y atrayendo inversiones tras importantes adquisiciones.

¿Qué factor clave está reformando los patrones de prescripción de los anticolinérgicos?

Los estudios a gran escala que vinculan el uso crónico de anticolinérgicos con un mayor riesgo de demencia están llevando a los médicos hacia alternativas que preservan la función cognitiva, como los agonistas β3.

Última actualización de la página el: