Tamaño y Participación del Mercado de Gestión de Derechos Digitales (DRM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

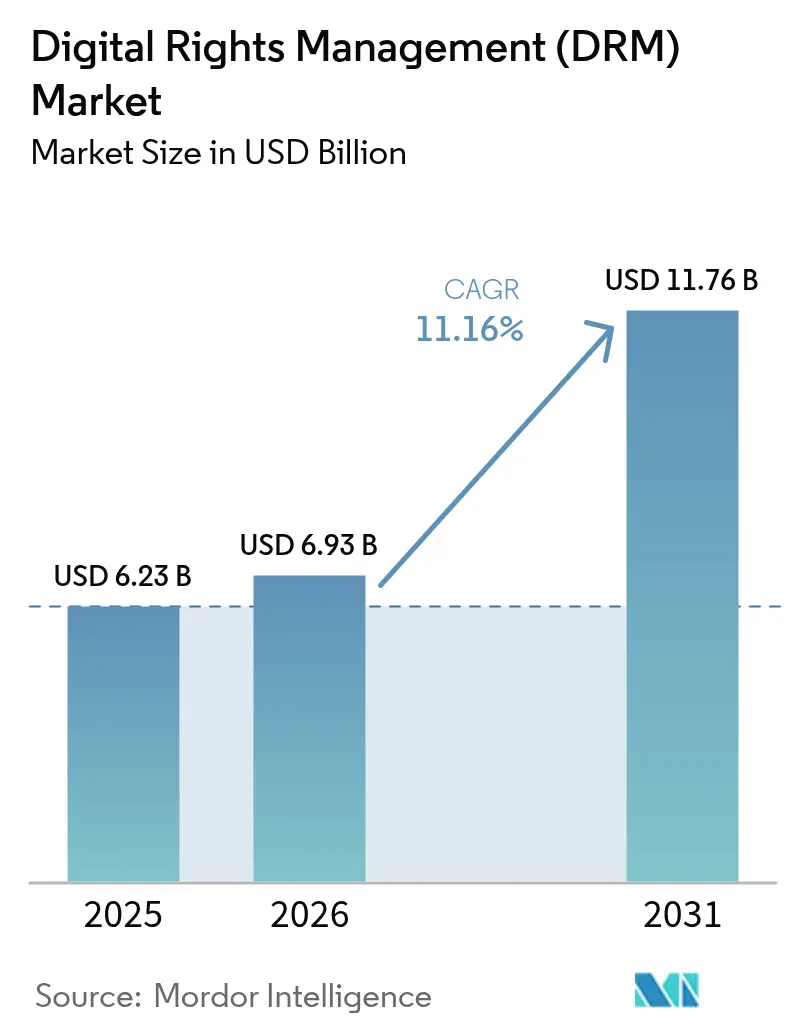

| Tamaño del Mercado (2026) | 6.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Derechos Digitales (DRM) por Mordor Intelligence

El tamaño del mercado de Gestión de Derechos Digitales en 2026 se estima en USD 6,93 mil millones, creciendo desde el valor de 2025 de USD 6,23 mil millones con proyecciones para 2031 que muestran USD 11,76 mil millones, creciendo a una CAGR del 11,16% durante 2026-2031. Esta trayectoria está anclada en la creciente necesidad de las empresas de proteger la propiedad intelectual a medida que los modelos de negocio digital-primero escalan. El rápido aumento en las suscripciones de video OTT, las políticas permanentes de trabajo remoto y la expansión de las amenazas de piratería impulsadas por IA refuerzan colectivamente la adopción de plataformas de protección de derechos de próxima generación. El impulso regulatorio en torno a la soberanía de datos y los mandatos cibernéticos específicos del sector también acelera la demanda, mientras que la implementación en la nube y las arquitecturas multi-DRM mejoran la escalabilidad y la eficiencia de costos. El entorno regulatorio maduro de América del Norte sostiene su posición de liderazgo, aunque las economías de primacía móvil de Asia Pacífico impulsan el crecimiento regional más rápido a medida que las reglas de localización gubernamentales amplían los casos de uso de la Gestión de Derechos Digitales. Los proveedores que ofrecen experiencias de usuario fluidas junto con cifrado robusto, licencias ancladas en blockchain e detección de amenazas basada en IA registran la mayor adopción empresarial.

Conclusiones Clave del Informe

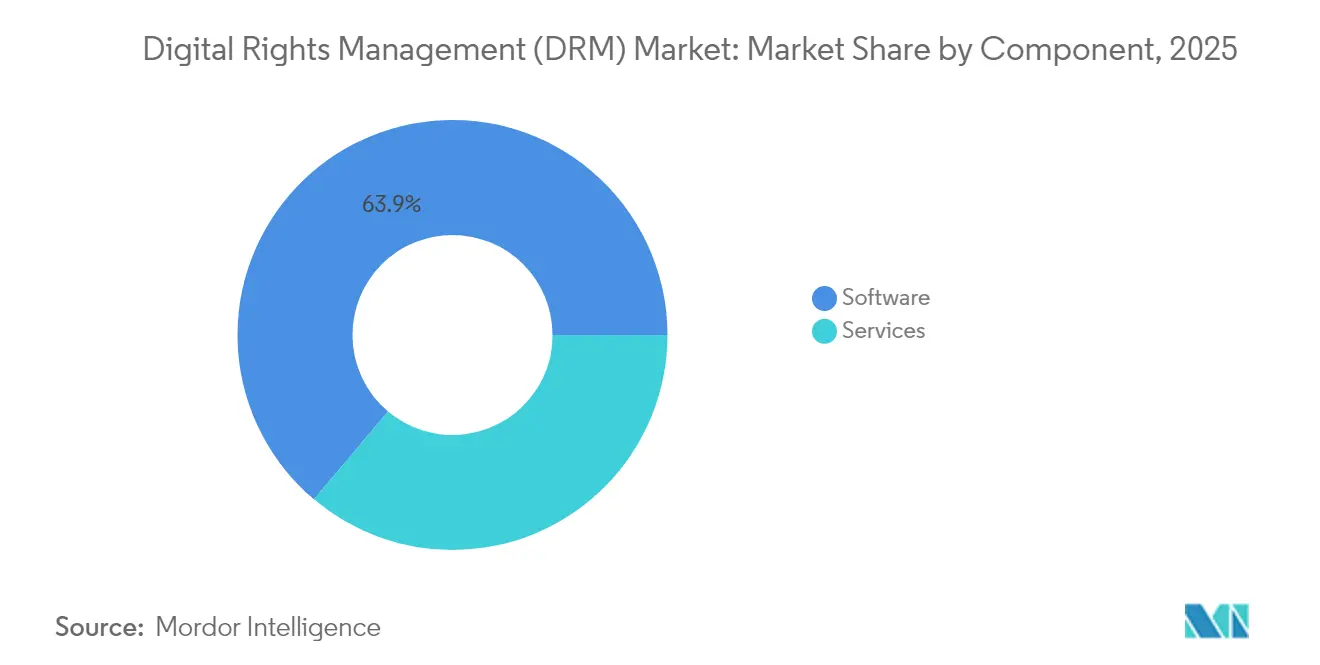

- Por componente, el software dominó con el 63,85% de la participación del mercado de Gestión de Derechos Digitales en 2025, mientras que los servicios se expandieron a una CAGR del 17,32%.

- Por modo de implementación, el modelo de nube representó el 56,10% de la participación del tamaño del mercado de Gestión de Derechos Digitales en 2025 y avanza a una CAGR del 17,95% hasta 2031.

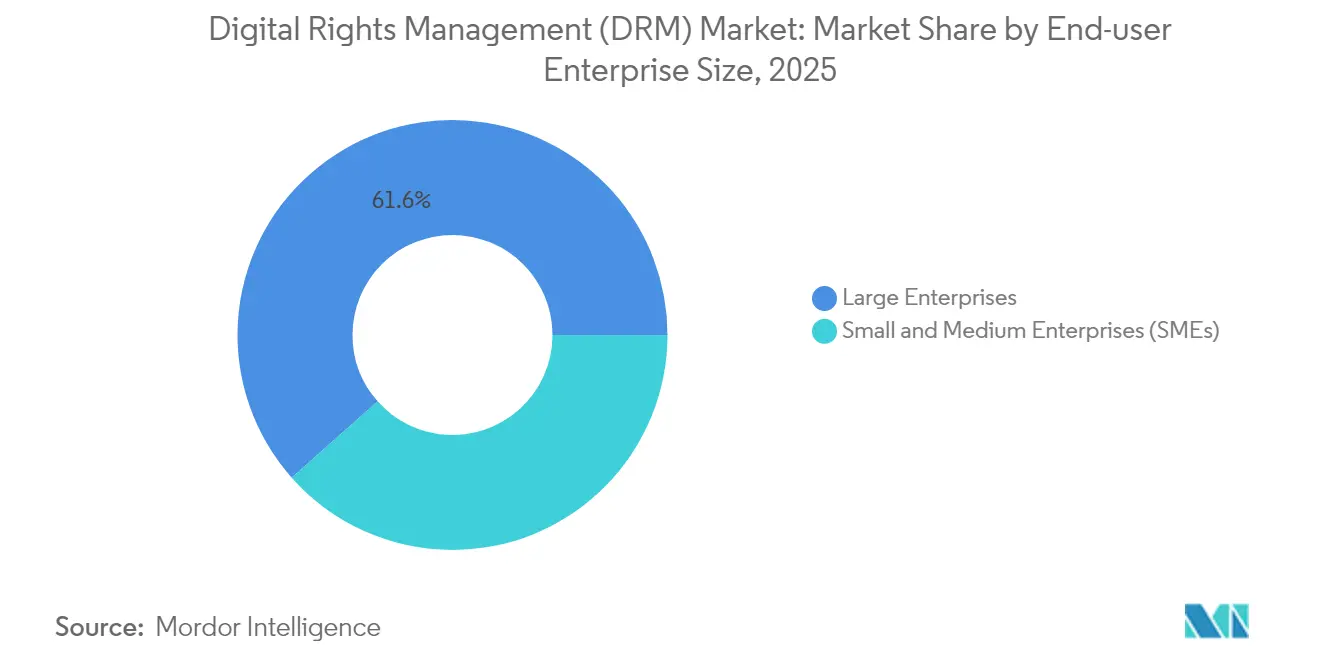

- Por tamaño de empresa del usuario final, las grandes empresas lideraron con una participación del 61,55% en 2025; las pymes registraron la CAGR proyectada más alta del 19,18% hasta 2031.

- Por industria del usuario final, BFSI capturó el 26,40% de la participación de ingresos en 2025; se proyecta que el sector salud registre una CAGR del 17,88% hasta 2031.

- Por geografía, América del Norte retuvo el 37,95% de participación en 2025, mientras que Asia Pacífico tiene previsto crecer a una CAGR del 15,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Derechos Digitales (DRM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de suscripciones de video OTT y transmisión en línea | +2.8% | Global, concentrado en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Mandatos de seguridad de datos por BYOD y trabajo remoto | +2.1% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de litigios y penalizaciones por propiedad intelectual digital | +1.7% | América del Norte y Europa, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Impulso gubernamental para el cumplimiento de la soberanía de datos | +1.9% | Europa y Asia Pacífico con extensión a otras regiones | Mediano plazo (2-4 años) |

| Contratos inteligentes anclados en blockchain para la monetización de contenidos | +1.2% | Adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Falsificaciones profundas de piratería impulsadas por IA generativa | +1.6% | Global, concentrado en mercados con gran volumen de contenidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Suscripciones de Video OTT y Transmisión en Línea

Las plataformas OTT distribuyen activos de mayor valor en 4K y 8K que requieren cifrado reforzado y estrategias multi-DRM para abarcar Widevine, FairPlay y PlayReady. La transmisión en vivo de eventos deportivos intensifica los requisitos de protección de baja latencia, especialmente para las audiencias móviles de Asia Pacífico. Los operadores de plataformas aprovechan la transmisión adaptativa de tasa de bits junto con la marca de agua forense para frenar el secuestro de sesiones. La diversidad de dispositivos conectados, desde televisores inteligentes hasta sistemas de infoentretenimiento vehicular, impulsa la demanda de Gestión de Derechos Digitales basada en estándares que escala sin problemas entre conjuntos de chips[1]Axinom. "Widevine en iOS." Consultado el 1 de enero de 2025. . La diferenciación competitiva ahora se centra en ofrecer seguridad robusta sin interrupciones de almacenamiento en búfer ni degradaciones de resolución, garantizando la retención de suscriptores en un panorama de contenidos cada vez más saturado.

Mandatos de Seguridad de Datos por BYOD y Trabajo Remoto

Las políticas permanentes de trabajo híbrido impulsan la Gestión de Derechos Digitales desde la protección de contenidos hacia marcos de seguridad de datos centrados en archivos. Las empresas integran principios de Confianza Cero, que requieren cifrado persistente que viaja con un documento y autentica la identidad del usuario en cada punto de acceso. La Gestión de Derechos Digitales de primacía móvil, ejemplificada por la marca de agua de pantalla con reconocimiento GPS de Fasoo, protege los datos en dispositivos Android e iOS no administrados mientras alimenta telemetría de comportamiento hacia los centros de operaciones de seguridad [2]Fasoo. "Seguridad de Documentos Móviles | Fasoo Enterprise DRM para Móviles." 11 de junio de 2024. . La integración con plataformas de gestión de identidad y acceso permite la revocación en tiempo real, satisfaciendo la insistencia de los auditores en un control demostrable. El impulsor es más pronunciado en sectores regulados donde las multas por incumplimiento aumentan anualmente.

Aumento de Litigios y Penalizaciones por Propiedad Intelectual Digital

Los daños legales y las disputas por regalías impulsan a los propietarios de contenidos a implementar Gestión de Derechos Digitales a prueba de manipulaciones para establecer una "protección razonable" ante los tribunales. Los registros de licencias inmutables vinculados a blockchain y los contratos inteligentes de pago automático de regalías protegen los activos creativos mientras reducen los gastos generales de las sociedades de gestión colectiva[3]Sharp, Amanda. "Ensayo del Subcampeón de la Competencia de Escritura ELI 2023: Abordando el Mayor Disco Rayado de la Industria Musical: Por Qué el Blockchain, los Contratos Inteligentes y los NFT son una Solución Incomparable al Problema de Regalías No Coincidentes de USD 424 Millones de la Industria Musical." Asociación de Abogados de América, 2 de febrero de 2024. . Las obras derivadas generadas por IA difuminan aún más las líneas de autoría, aumentando el valor del seguimiento de procedencia integrado en los flujos de trabajo de Gestión de Derechos Digitales. Las demandas transfronterizas revelan la complejidad de la aplicación, motivando a los titulares de derechos a adoptar registros de licencias globales que armonicen las normas de cumplimiento regional y automaticen las notificaciones de eliminación.

Impulso Gubernamental para el Cumplimiento de la Soberanía de Datos

Los estatutos de localización de datos en la Unión Europea, India e Indonesia requieren que el procesamiento de contenidos y el almacenamiento de claves se realicen dentro de los límites nacionales, lo que remodela la arquitectura de la Gestión de Derechos Digitales. Los proveedores ahora ofrecen almacenes de claves regionales y enrutamiento basado en políticas para cumplir con el RGPD en evolución de la Unión Europea y la próxima directiva de ciberseguridad NIS2. Los receptores de radiodifusión automotriz habilitados para Gestión de Derechos Digitales de carácter obligatorio en China ilustran cómo los decretos gubernamentales pueden desencadenar actualizaciones masivas de hardware, con millones de vehículos que se comercializan con conjuntos de chips compatibles con Gestión de Derechos Digitales. Los proveedores que agrupan informes de cumplimiento automatizados obtienen preferencia entre los compradores multinacionales que enfrentan auditorías simultáneas en múltiples jurisdicciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incompatibilidades persistentes de dispositivos y formatos | -1.4% | Global, que afecta las implementaciones multiplataforma | Mediano plazo (2-4 años) |

| Reacción negativa de los usuarios ante controles intrusivos | -1.1% | Global, concentrado en aplicaciones orientadas al consumidor | Corto plazo (≤ 2 años) |

| Marcas de agua de código abierto que desafían la Gestión de Derechos Digitales propietaria | -0.8% | Impacto temprano en segmentos empresariales | Largo plazo (≥ 4 años) |

| Amenaza de la computación cuántica a los estándares de cifrado actuales | -0.9% | Sectores de alta seguridad en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incompatibilidades Persistentes de Dispositivos y Formatos

La fragmentación del ecosistema obliga a los propietarios de contenidos a gestionar múltiples implementaciones de Gestión de Derechos Digitales a medida que los proveedores de navegadores deprecan los módulos heredados. La discontinuación de Widevine CDM en iOS por parte de Google obliga a los desarrolladores a integrar FairPlay para el hardware de Apple, duplicando la carga de mantenimiento. Los televisores inteligentes y los decodificadores más antiguos reciben parches de seguridad de forma irregular, creando eslabones débiles en las cadenas de aplicación de licencias. Las empresas con flotas mixtas de dispositivos móviles y de escritorio tienen dificultades para estandarizar la aplicación de políticas, lo que eleva los costos de soporte y retrasa el despliegue de nuevos formatos de contenido.

Reacción Negativa de los Usuarios ante Controles Intrusivos

Los consumidores expresan frustración cuando las degradaciones de resolución, los límites de visualización sin conexión o los bloqueos de captura de pantalla dificultan el uso legítimo. Las instituciones educativas citan preocupaciones de uso legítimo cuando la Gestión de Derechos Digitales restringe la copia de extractos para debate en el aula. Los trabajadores de empresas eluden la marca de agua de pantalla excesivamente restrictiva exportando diapositivas sensibles a formatos no seguros, ampliando inadvertidamente las superficies de ataque. Los proveedores ahora experimentan con marcas de agua sin fricción y cifrado transparente para conciliar las expectativas de usabilidad con las de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Sostienen el Repunte Más Rápido

Las plataformas de software retuvieron el 63,85% de la participación del mercado de Gestión de Derechos Digitales en 2025, lo que refleja una demanda arraigada de servidores de licencias integrados, paneles de análisis y motores de reglas. Los servicios, sin embargo, registraron una CAGR del 17,32% a medida que las organizaciones recurrieron a especialistas para la orquestación multi-DRM y la integración de blockchain. Los proveedores de seguridad gestionada agrupan la supervisión de servidores de licencias 24×7 con actualizaciones rápidas de inteligencia de amenazas, lo que resulta atractivo para las pymes que carecen de experiencia interna.

Los ingresos de Medios Digitales de Adobe de USD 4,23 mil millones en el primer trimestre de 2025 subrayan la disposición de los compradores a invertir en capacidades de Gestión de Derechos Digitales mejoradas con IA. Los compromisos de consultoría ahora se extienden más allá de la implementación hacia la auditoría continua de cumplimiento, apoyando un cambio hacia contratos de servicios basados en resultados. Durante el horizonte de previsión, se espera que los servicios cierren las brechas de habilidades a medida que surjan proyectos piloto de cifrado cuántico-seguro, consolidando su participación en el gasto incremental.

Por Modo de Implementación: La Nube Consolida el Liderazgo

El modelo de nube representó el 56,10% del tamaño del mercado de Gestión de Derechos Digitales en 2025 y se prevé que se expanda a una CAGR del 17,95%. Los servidores de licencias centralizados facilitan las actualizaciones de políticas y escalan de forma elástica para soportar picos impulsados por eventos, como las finales de deportes en vivo. IBM señala que el 82% de las violaciones de datos ocurren en entornos de nube, lo que lleva a las empresas a ampliar los controles de Gestión de Derechos Digitales a los niveles de almacenamiento de objetos y repositorios de SaaS.

Las topologías híbridas florecen donde los activos creativos permanecen en las instalaciones para edición mientras que las claves de distribución residen en nubes regionales para satisfacer los mandatos de localización. Los nodos perimetrales incorporan Gestión de Derechos Digitales ligera para asegurar transmisiones 4K con latencia inferior al segundo, reduciendo las quejas por almacenamiento en búfer en mercados con ancho de banda variable. Las implementaciones locales persisten en los ámbitos de defensa y seguridad pública donde prevalecen los entornos sin conexión a la red, aunque incluso estos sectores exploran la gestión de claves en nube privada para reducir los gastos operativos.

Por Tamaño de Empresa: La Adopción por Pymes se Acelera

Las grandes corporaciones mantuvieron una participación del 61,55% en el mercado de Gestión de Derechos Digitales en 2025 debido a las complejas cargas de trabajo de cumplimiento y las huellas de contenido global. Las pymes, sin embargo, registraron una CAGR del 19,18% a medida que la Gestión de Derechos Digitales en modalidad SaaS con precios de suscripción democratizó el acceso. Las ofertas escalonadas de Vitrium simplifican la incorporación con plantillas de políticas de un solo clic que protegen archivos PDF, videos y archivos CAD por menos de USD 1 por usuario al mes.

Los asistentes impulsados por IA elaboran reglas de uso basadas en bibliotecas de plantillas, lo que permite a un estudio de diseño de 10 personas replicar la protección de nivel empresarial que antes solo estaba disponible para empresas del ranking Fortune 500. Las empresas más grandes continúan invirtiendo fuertemente en análisis en tiempo real y detección de anomalías de comportamiento para anticiparse a las amenazas internas en fuerzas laborales distribuidas. Las prioridades divergentes —simplicidad de costos para las pymes frente a profundidad de integración para las grandes empresas— dan forma a la bifurcación de las hojas de ruta de productos entre los principales proveedores.

Por Industria del Usuario Final: El Sector Salud Avanza con Fuerza

BFSI retuvo el 26,40% de la participación de ingresos en 2025 a medida que los reguladores exigen protección auditable para los estados de cuenta, los algoritmos de negociación y los procesos de incorporación de clientes. El sector salud, proyectando una CAGR del 17,88%, acelera la adopción a medida que la telemedicina escala y la normativa HIPAA endurece las penalizaciones por violaciones. Las cadenas hospitalarias implementan Gestión de Derechos Digitales para proteger las exportaciones de registros electrónicos de salud, imágenes de diagnóstico y transferencias de datos de ensayos clínicos transfronterizos.

Los operadores de tecnologías de la información y telecomunicaciones emplean la Gestión de Derechos Digitales tanto para proteger los esquemas propietarios de redes 5G como para ofrecer servicios de seguridad de contenidos a clientes de medios de comunicación. Los sistemas educativos integran la Gestión de Derechos Digitales centrada en documentos en los sistemas de gestión del aprendizaje para proteger el material didáctico propietario respetando las excepciones de uso legítimo académico. Los organismos gubernamentales actualizan los sistemas de archivo para cumplir con los mandatos de descubrimiento electrónico de datos abiertos sin comprometer los secretos de Estado. Esta diversificación amplía la demanda total disponible y obliga a los proveedores a ofrecer paquetes de políticas específicos para cada industria.

Análisis Geográfico

América del Norte representó el 37,95% del mercado de Gestión de Derechos Digitales en 2025, respaldado por mandatos sectoriales estrictos como HIPAA, SOX y la Ley de Privacidad del Consumidor de California. Las instituciones financieras y los conglomerados de medios lideran los despliegues multi-DRM que integran la conciliación de licencias anclada en blockchain para agilizar los pagos de regalías. Los proveedores de nube de Estados Unidos se asocian con emisoras canadienses para implementar redundancia de almacenes de claves transfronterizos que satisface las leyes de soberanía rivales sin sacrificar la latencia.

Se prevé que Asia Pacífico registre una CAGR del 15,94% hasta 2031, impulsada por el creciente tráfico de video móvil y los estatutos de localización de datos en India, Indonesia y Vietnam. La directiva de China que obliga a instalar receptores de Gestión de Derechos Digitales en los vehículos de nuevos modelos subraya la aceleración regulatoria, impulsando a los proveedores de conjuntos de chips a integrar bloques de descifrado optimizados en costos. Los operadores de telecomunicaciones indios agrupan la Gestión de Derechos Digitales como valor añadido de participación en los ingresos para cineastas independientes, mientras que las empresas de tecnología educativa coreanas protegen libros de texto interactivos en tabletas BYOD. El gasto regional aumenta significativamente a medida que las exportaciones de la industria creativa requieren una gestión de derechos interoperable para monetizarse a nivel global.

La progresión constante de Europa refleja la ola de aplicación del RGPD y la próxima directiva NIS2 que impone estándares más altos de resiliencia cibernética a los operadores de infraestructura crítica. Los reguladores de medios fomentan la cooperación multi-DRM para estandarizar la transmisión en línea transfronteriza, apoyando los portales de contenido paneuropeos. Las emisoras del sur de Europa hacen la transición de las tarjetas inteligentes CAS heredadas a la Gestión de Derechos Digitales convergente, reduciendo los costos de acceso condicional en un 30%. Mientras tanto, los centros emergentes en América del Sur y África se benefician de la caída de los precios de las redes de distribución de contenidos en la nube, adoptando la Gestión de Derechos Digitales llave en mano para frenar los servicios ilegales de IPTV y proteger las series dramáticas producidas localmente. Estas regiones contribuyen con participaciones incrementales pero crecientes a medida que la penetración de dispositivos móviles y el despliegue de fibra ganan impulso.

Panorama Competitivo

Adobe, Microsoft y Google influyen colectivamente en los estándares de cifrado fundamentales y cuentan con ventajas de escala a través de sus posiciones integradas en navegadores y sistemas operativos. El análisis de uso mejorado con IA de Adobe Document Cloud analiza la telemetría de uso para recomendar la densidad adaptativa de marcas de agua, lo que genera un incremento de ventas de suscripciones empresariales del 12% interanual. Widevine de Google protege más de 4.000 millones de dispositivos activos, aprovechando tres niveles de seguridad para servir desde teléfonos Android de presupuesto hasta conjuntos de chips de televisores inteligentes premium. Microsoft alinea su hoja de ruta de PlayReady con Azure Media Services, facilitando la distribución geográfica de almacenes de claves llave en mano para emisoras multinacionales.

Los proveedores especializados abordan puntos de dolor de nicho como la automatización de regalías basada en blockchain, el intercambio de claves cuántico-seguro y la Gestión de Derechos Digitales de imágenes médicas compatible con el estándar DICOM. Las empresas emergentes en agilidad criptográfica compiten para entregar algoritmos basados en retículos validados por el Instituto Nacional de Estándares y Tecnología de Estados Unidos, anticipando una orientación formal post-cuántica para 2027. Los integradores de servicios se diferencian a través de análisis de licencias multijurisdiccionales que detectan picos de consumo anómalos, ayudando a los propietarios de derechos a incluir en listas negras los nodos ilegítimos de redes de distribución de contenidos en cuestión de minutos.

La consolidación del mercado se mantiene moderada. El enfoque de Verimatrix en la inteligencia antipiratería genera nuevas asociaciones con operadores de telecomunicaciones en América Latina. Axinom colabora con fabricantes de equipos originales del sector automotriz para integrar la Gestión de Derechos Digitales directamente en los sistemas de infoentretenimiento que transmiten actualizaciones inalámbricas. Story Protocol escala los registros de blockchain para que los creadores independientes registren con marca de tiempo las obras derivadas y reciban micropagos. El clima competitivo premia a las empresas que equilibran los flujos fluidos para el usuario final con el registro de grado forense, posicionando a los participantes de la cadena de valor para ingresos recurrentes de licencias.

Líderes de la Industria de Gestión de Derechos Digitales (DRM)

Microsoft Corporation

Dell Technologies Inc.

Fasoo Inc.

Seclore

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Adobe registró USD 5,71 mil millones en ingresos totales con Medios Digitales contribuyendo USD 4,23 mil millones, impulsado por suscripciones con ventaja de Gestión de Derechos Digitales.

- Febrero de 2025: Adobe introdujo el análisis de contratos por IA generativa en Acrobat AI Assistant, extendiendo el cifrado persistente a los flujos de trabajo de documentos legales.

- Octubre de 2024: Google actualizó la documentación para desarrolladores de Widevine, destacando una alineación más estricta de la raíz de confianza de hardware en 4.000 millones de dispositivos.

- Septiembre de 2024: El Ministerio de Industria e Informatización de China avanzó en los estándares nacionales que exigen compatibilidad con Gestión de Derechos Digitales en los radios de vehículos para transmisiones de emergencia.

- Agosto de 2024: Story Protocol aseguró USD 80 millones en financiación de la Serie A para expandir los registros de propiedad intelectual basados en blockchain para activos creativos.

Alcance del Informe Global del Mercado de Gestión de Derechos Digitales (DRM)

La gestión de derechos digitales (DRM) es un método para proteger los derechos de autor de los medios digitales. Este enfoque implica el uso de tecnologías que limitan la copia y el uso de obras protegidas por derechos de autor y software propietario. Al controlar el intercambio, la protección, el monitoreo y el seguimiento de los medios digitales, la Gestión de Derechos Digitales ayuda a los editores a limitar la distribución ilegal de obras protegidas por derechos de autor.

El Mercado de Gestión de Derechos Digitales (DRM) está segmentado por Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas), Industria del Usuario Final (Medios y Entretenimiento, Tecnologías de la Información y Telecomunicaciones, BFSI, Salud, Educación, Otras Industrias de Usuarios Finales) y Geografía (América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Local |

| Nube |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Medios y Entretenimiento |

| BFSI |

| Tecnologías de la Información y Telecomunicaciones |

| Salud |

| Educación |

| Gobierno y Sector Público |

| Otras Industrias de Usuarios Finales (Manufactura, Comercio Minorista, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Industria del Usuario Final | Medios y Entretenimiento | ||

| BFSI | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Salud | |||

| Educación | |||

| Gobierno y Sector Público | |||

| Otras Industrias de Usuarios Finales (Manufactura, Comercio Minorista, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Gestión de Derechos Digitales en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de Gestión de Derechos Digitales es de USD 6,93 mil millones en 2026 y se proyecta que crezca a una CAGR del 11,16% hasta 2031.

¿Qué región registra la expansión más rápida en la adopción de Gestión de Derechos Digitales?

Asia Pacífico registra el mayor crecimiento con una CAGR del 15,94% hasta 2031, impulsada por los mandatos de localización de datos y la demanda de transmisión en línea móvil.

¿Qué segmento de componente muestra el crecimiento más rápido?

Los servicios exhiben el aumento más rápido, avanzando a una CAGR del 17,32% a medida que las organizaciones externalizan la compleja integración multi-DRM y la gestión del cumplimiento.

¿Qué vertical de industria está proyectada para superar a otras en el gasto en Gestión de Derechos Digitales?

Se prevé que el sector salud lidere el crecimiento a una CAGR del 17,88% a medida que las iniciativas de telemedicina y registros electrónicos de salud demandan protección de datos persistente.

¿Qué modelo de implementación domina actualmente los nuevos proyectos de Gestión de Derechos Digitales?

La implementación en la nube tiene el 56,10% de participación en los proyectos actuales y se está acelerando aún más, favorecida por la escalabilidad elástica y la gestión centralizada de políticas.

¿Las pymes están invirtiendo en Gestión de Derechos Digitales?

Sí. Las pymes registran una CAGR del 19,18% porque la Gestión de Derechos Digitales en modalidad SaaS con precios de suscripción reduce las barreras de entrada y ofrece plantillas de políticas automatizadas.

Última actualización de la página el: