Tamaño y Cuota del Mercado de Gobernanza de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

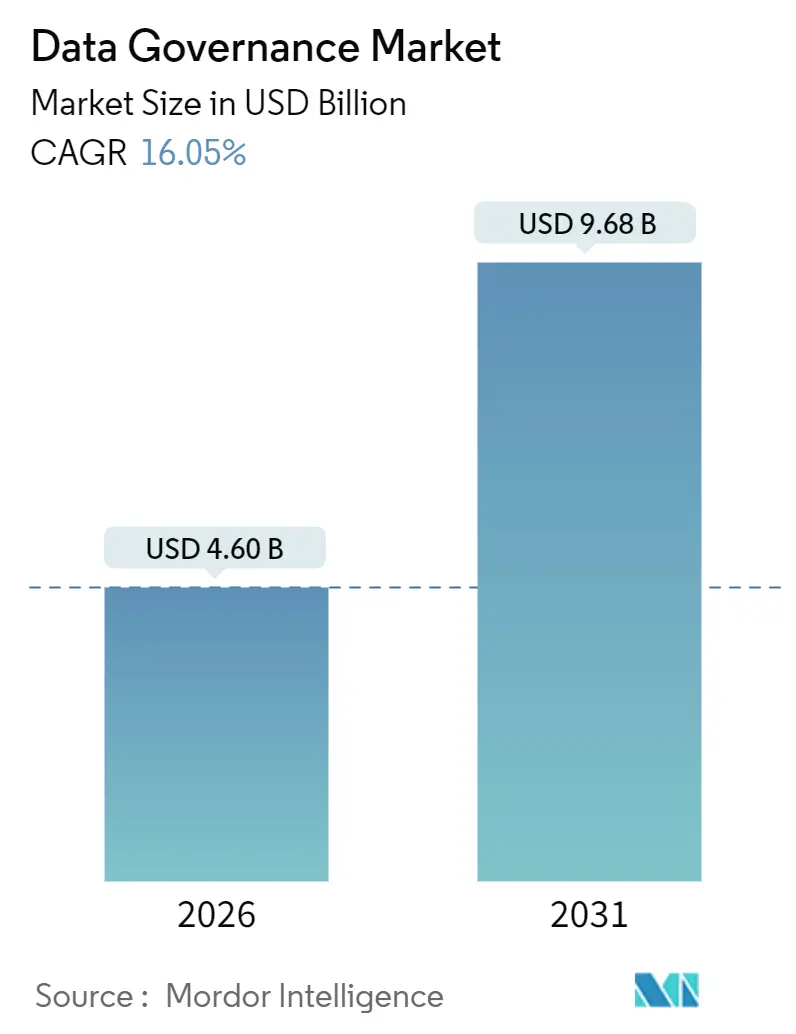

| Tamaño del Mercado (2026) | 4.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

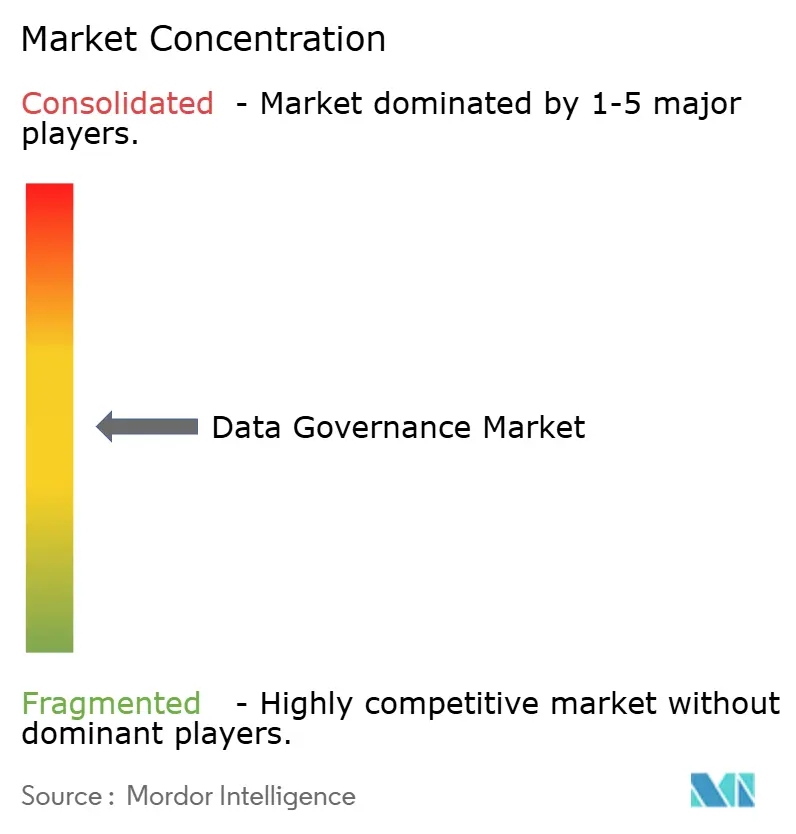

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gobernanza de Datos por Mordor Intelligence

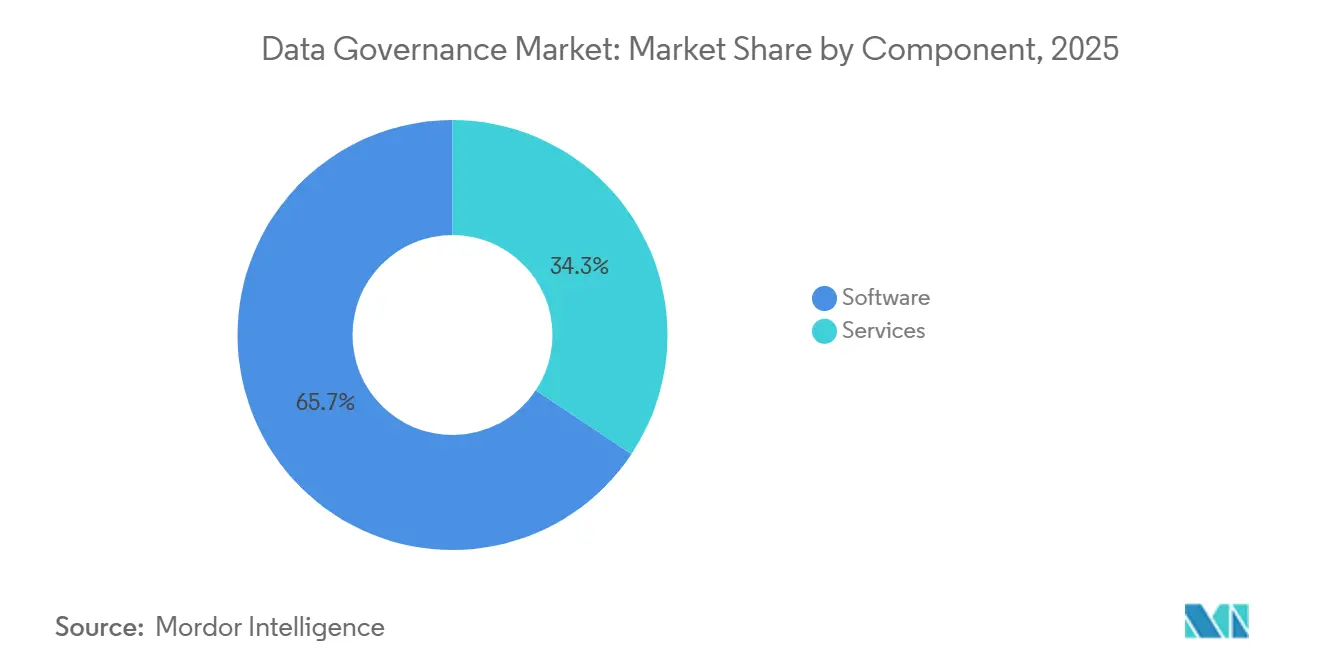

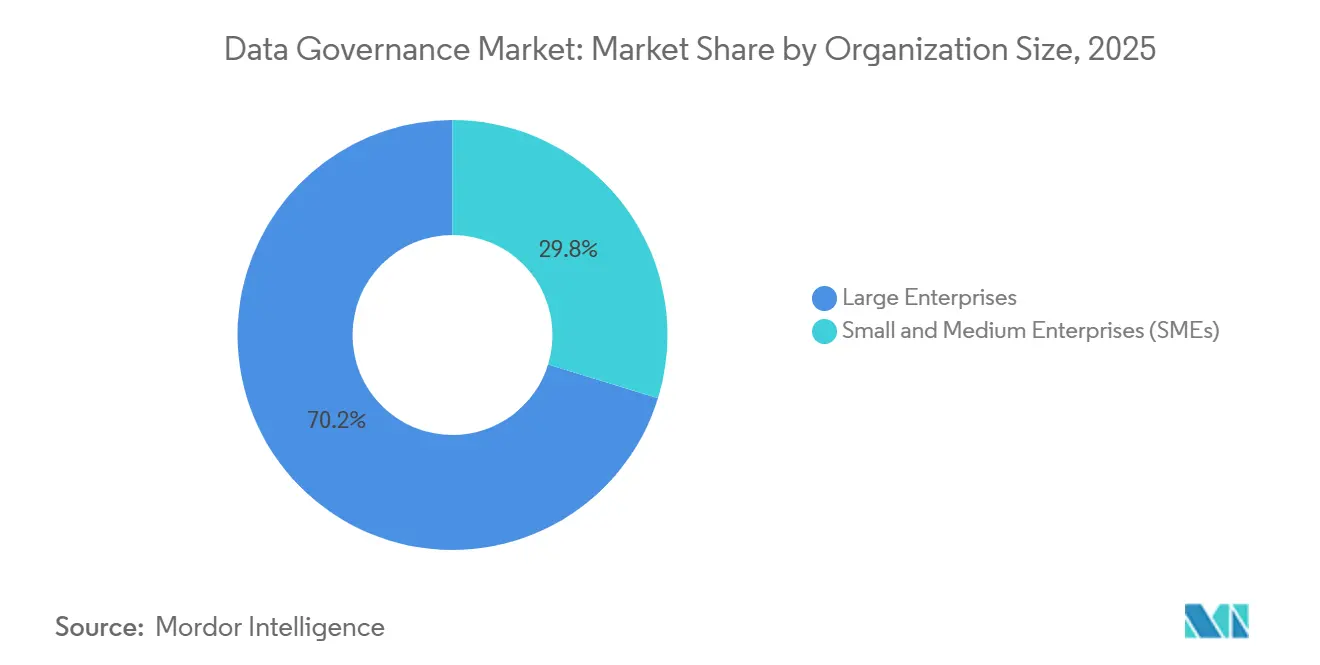

El tamaño del mercado de gobernanza de datos se situó en USD 4.600 millones en 2026 y se proyecta que alcance USD 9.680 millones en 2031, lo que se traduce en una sólida CAGR del 16,05% a lo largo del período de previsión. La gestión estratégica de los datos empresariales está reemplazando las posturas centradas exclusivamente en el cumplimiento normativo, a medida que los reguladores exigen linajes explicables para la IA, los sistemas de pago en tiempo real eliminan las ventanas de conciliación por lotes y los mandatos de nube soberana obligan a la replicación de catálogos dentro del país. El software continuó dominando con una cuota de ingresos del 65,66% en 2025, aunque las herramientas de seguridad de datos y gobernanza de privacidad son las de mayor crecimiento, con una CAGR del 19,62%. La implementación en la nube ya representa el 72,44% de las instalaciones y crece a una CAGR del 17,42%, dado que los hiperescaladores integran controles de linaje y calidad directamente en los canales gestionados. Las grandes empresas generaron el 70,24% del gasto en 2025, aunque las pequeñas y medianas empresas se están acelerando a una CAGR del 18,76%, ya que los precios modulares de SaaS reducen las barreras de entrada para las empresas que carecen de presupuestos de siete cifras.

Conclusiones Clave del Informe

- Por componente, el software lideró con el 65,66% de los ingresos en 2025, mientras que las herramientas de seguridad de datos y gobernanza de privacidad se prevé que se expandan a una CAGR del 19,62% hasta 2031.

- Por implementación, la nube representó una cuota del 72,44% del tamaño del mercado de gobernanza de datos en 2025 y está preparada para avanzar a una CAGR del 17,42% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 70,24% del gasto en 2025, aunque se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 18,76% durante el mismo período.

- Por función empresarial, TI y operaciones captó el 34,56% de los ingresos en 2025, mientras que se prevé que legal y cumplimiento normativo se expanda a una CAGR del 16,38% hasta 2031.

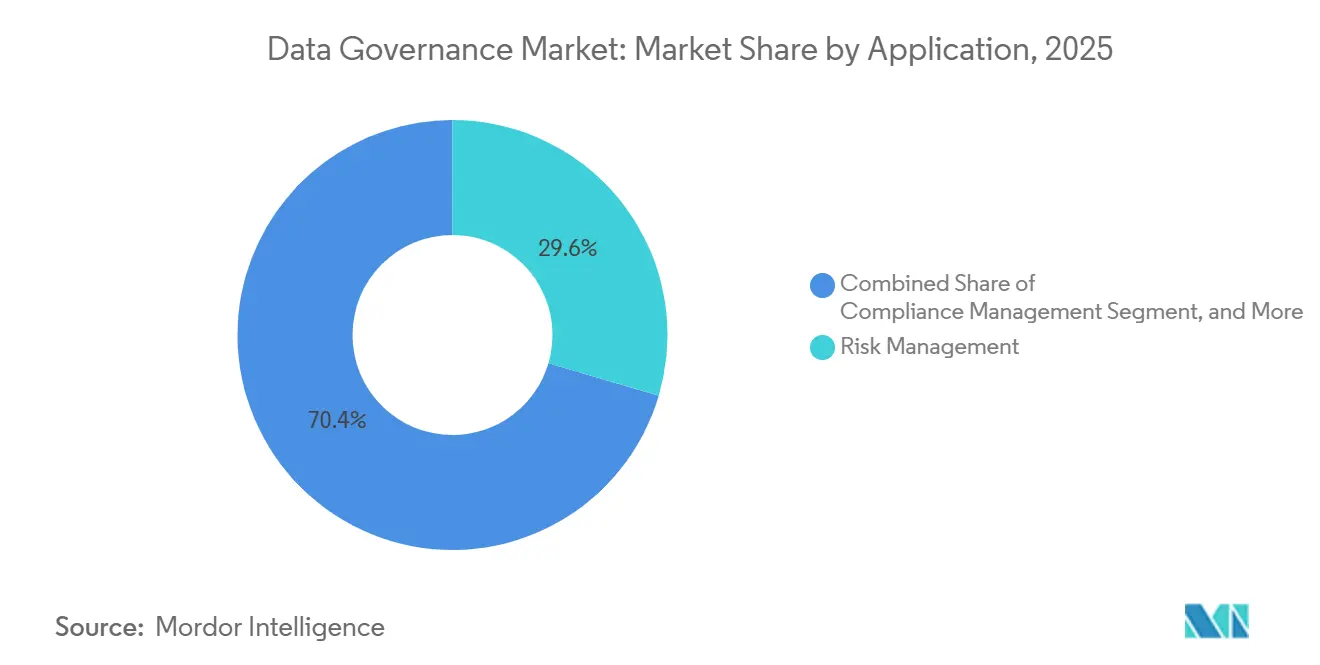

- Por aplicación, la gestión de riesgos representó el 29,56% de la cuota del mercado de gobernanza de datos en 2025, y la gestión de calidad de datos registra una CAGR del 17,58% hasta 2031.

- Por industria de usuario final, BFSI lideró con el 25,38% del gasto en 2025; la manufactura muestra el mayor impulso con una CAGR del 18,96% hasta 2031.

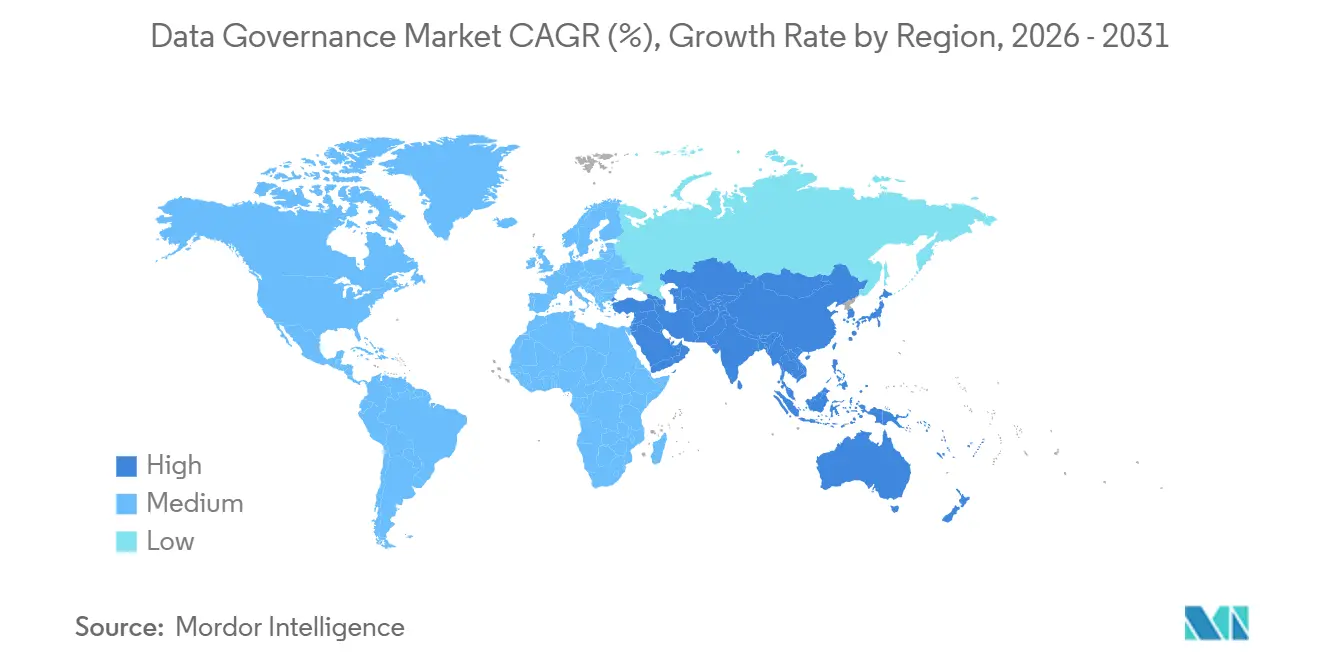

- Por geografía, América del Norte se mantuvo como la región más grande con una cuota del 42,64% en 2025, mientras que Asia Pacífico avanza a una CAGR del 18,22% hacia 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gobernanza de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ley de IA de la UE y Regulación Global de IA que Requiere Linaje de Datos Explicable | +3.2% | Global, con aplicación temprana en la UE27 y efecto expansivo hacia el Reino Unido y Canadá | Mediano plazo (2-4 años) |

| FedNow y los Sistemas de Pago en Tiempo Real que Exigen Integridad de Datos en Submilisegundos en el BFSI de América del Norte | +2.8% | América del Norte, con iniciativas paralelas en Brasil (PIX) e India (UPI) | Corto plazo (≤ 2 años) |

| Mandatos de Nube Soberana en Asia Pacífico que Aceleran las Inversiones en Catálogos de Datos dentro del País | +3.5% | Núcleo de APAC (India, Indonesia, Vietnam), efecto expansivo hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Monetización de Medios Minoristas que Eleva el Gasto en Calidad de Datos Maestros de Productos | +2.1% | Global, concentrado en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Analítica en el Borde en la Manufactura 4.0 que Demanda Federación de Metadatos Cercana al Borde | +2.4% | Global, con centros de manufactura en Alemania, China, Estados Unidos y Japón | Largo plazo (≥ 4 años) |

| Casos de Uso de Gobernanza de IA Generativa que Elevan el Gasto en Descubrimiento Automatizado de Metadatos | +3.0% | Global, liderado por empresas tecnológicas en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ley de IA de la UE y Regulación Global de IA que Requiere Linaje de Datos Explicable

La Ley de IA de la UE está en vigor desde agosto de 2024 y clasifica los sistemas de alto riesgo, obligando a los implementadores a mantener un linaje de extremo a extremo que documente la procedencia de los datos, los pasos de mitigación de sesgos y los desencadenantes de reentrenamiento. Las multinacionales ahora estandarizan plataformas de linaje automatizado que analizan flujos de trabajo SQL, Python y ETL para la preparación de auditorías entre jurisdicciones, una tendencia ya reflejada por la Ley de Inteligencia Artificial y Datos de Canadá.[1]Gobierno de Canadá, "Ley de Inteligencia Artificial y Datos," canada.ca Las instituciones financieras enfrentan una mayor exposición porque los modelos algorítmicos entrelazan las obligaciones de la Ley de IA con las estrictas obligaciones del RGPD. Las sanciones que alcanzan el 6% de la facturación global elevan la gobernanza de una preocupación de TI a un riesgo a nivel de consejo directivo, desbloqueando rápidamente aprobaciones presupuestarias para proyectos de catálogo y linaje en el mercado de gobernanza de datos.

FedNow y los Sistemas de Pago en Tiempo Real que Exigen Integridad de Datos en Submilisegundos en el BFSI de América del Norte

FedNow, que alcanzó masa crítica en 2025, procesa pagos en 10 segundos, comprimiendo los ciclos de conciliación y exigiendo controles de calidad de datos en tiempo real en el borde de la transacción. Los bancos han retirado los trabajos de perfilado nocturno en favor de herramientas de transmisión que validan temas de Kafka o almacenes de estado de Flink en milisegundos. Dinámicas comparables en el sistema PIX de Brasil y el UPI de India subrayan un movimiento global hacia los pagos instantáneos, y un solo fallo en la calidad de los datos puede desencadenar millones de rechazos falsos o publicaciones duplicadas, superando con creces los costos de las herramientas de gobernanza.

Mandatos de Nube Soberana en Asia Pacífico que Aceleran las Inversiones en Catálogos de Datos dentro del País

La Ley de Protección de Datos Personales Digitales de India restringe las transferencias transfronterizas, obligando a las empresas a ejecutar catálogos dentro de las fronteras nacionales mientras sincronizan metadatos globales.[2]Ministerio de Electrónica y Tecnología de la Información, "Ley de Protección de Datos Personales Digitales, 2023," meity.gov.in Indonesia y Vietnam han promulgado leyes de localización similares, lo que lleva a los hiperescaladores a lanzar regiones soberanas y a las empresas a implementar pilas de gobernanza con aislamiento de red.[3]Amazon Web Services, "AWS Nube Soberana," aws.amazon.com Los operadores de servicios financieros, atención médica y telecomunicaciones soportan la mayor carga, ya que las normas sectoriales se superponen a los estatutos generales de protección de datos, lo que genera un gasto de dos dígitos en catálogos en toda la región.

Casos de Uso de Gobernanza de IA Generativa que Elevan el Gasto en Descubrimiento Automatizado de Metadatos

Los modelos de lenguaje de gran escala ingieren terabytes de archivos no estructurados, haciendo inviable el etiquetado manual. Las organizaciones ahora implementan motores de descubrimiento que aplican procesamiento de lenguaje natural para marcar documentos sensibles antes del entrenamiento del modelo. Microsoft Purview y AWS Macie han añadido clasificadores específicos para IA, aunque las tasas de falsos positivos de dos dígitos requieren revisión humana en el proceso. La demanda es más fuerte en el sector financiero, donde los modelos generativos redactan memorandos de inversión que deben excluir contenido embargado, convirtiendo el descubrimiento automatizado en un control no negociable para la transparencia lista para auditorías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad para Herramientas de Linaje de Datos a Escala Empresarial en Bancos de Primer Nivel | -1.8% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Talento de Administradores de Datos Certificados y Profesionales DCAM | -1.5% | Global, aguda en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Problemas de Interoperabilidad con Mainframes Heredados que Limitan la Gobernanza en Tiempo Real en Agencias de Defensa | -0.9% | Nacional, con desafíos tempranos en Estados Unidos, Reino Unido y Francia | Largo plazo (≥ 4 años) |

| Interoperabilidad Limitada entre Catálogos que Crea Silos de Metadatos en Entornos Multi-Nube | -1.2% | Global, que afecta a empresas con implementaciones híbridas de AWS, Azure y Google Cloud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para Herramientas de Linaje de Datos a Escala Empresarial en Bancos de Primer Nivel

Los programas de gobernanza de pila completa pueden superar los USD 10 millones durante el primer año cuando se combinan licencias de software, servicios profesionales y conectores personalizados, con un gasto continuo cercano a los USD 5 millones anuales. La aprobación del presupuesto, por tanto, compite con prioridades generadoras de ingresos como la banca digital. Los bancos de nivel medio tienen aún más dificultades, ya que carecen de personal de TI para configurar motores de linaje complejos, lo que infla aún más el costo efectivo por activo de datos y prolonga los períodos de recuperación de la inversión.

Escasez de Talento de Administradores de Datos Certificados y Profesionales DCAM

Menos de 10.000 profesionales en todo el mundo poseen credenciales CDMP o equivalentes, con salarios medios en América del Norte que superan los USD 120.000 y una rotación que supera el 20%. Las industrias reguladas son las más afectadas porque los administradores deben combinar conocimientos de dominio y cumplimiento normativo. Las universidades apenas están comenzando a actualizar los planes de estudio, por lo que las empresas adoptan herramientas de clasificación asistidas por IA para aliviar la carga; sin embargo, esas herramientas aún requieren validación humana, dejando la escasez sin resolver en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Domina pero las Herramientas de Seguridad se Disparan

El software generó el 65,66% de los ingresos de 2025, ya que las empresas prefirieron catálogos, linajes y plataformas de gestión de datos maestros de mejor categoría sobre suites monolíticas. Se prevé que los subsegmentos de seguridad de datos y gobernanza de privacidad crezcan a una CAGR del 19,62%, impulsados por los requisitos de transparencia de la Ley de IA de la UE y los mandatos de nube soberana. Los servicios captaron el 34,34%, con compromisos profesionales en expansión a medida que los entornos locales migran a arquitecturas en la nube. Los proveedores ahora superponen gobernanza y observabilidad, integrando alertas de linaje en los paneles de DevOps, aunque los proveedores especializados aún mantienen las capacidades de catálogo más profundas.

Los patrones de demanda ilustran cómo la gobernanza converge con las posturas de ciberseguridad. Las plataformas orientadas a la seguridad automatizan el seguimiento del consentimiento y los registros de transferencias transfronterizas, mientras que las herramientas de calidad y perfilado se extienden hacia los canales de aprendizaje automático. El tamaño del mercado de gobernanza de datos atribuible a las herramientas de privacidad está preparado para duplicarse para 2031. El crecimiento también se beneficia de las tendencias de certificación ISO 27001, porque los compradores de BFSI y atención médica solicitan certificaciones de terceros como requisitos previos de adquisición en el mercado de gobernanza de datos.

Por Implementación: La Nube Lidera con Arquitecturas Híbridas en Auge

La implementación en la nube representó una cuota del 72,44% en 2025 y está en camino de alcanzar una CAGR del 17,42%. Los servicios de hiperescaladores como AWS Glue Data Catalog, Microsoft Purview y Google Dataplex integran el linaje a nivel de canal, evitando implementaciones de catálogos separadas. Los minoristas y empresas de medios nativos digitales prefieren estos servicios gestionados para minimizar la sobrecarga operativa. Las instalaciones locales siguen siendo relevantes para la defensa, el gobierno y los bancos altamente regulados donde los datos deben permanecer detrás de cortafuegos, manteniendo vigentes las arquitecturas híbridas.

La dinámica de costos es matizada. El escaneo de millones de objetos en la nube diariamente puede elevar las tarifas mensuales del catálogo por encima de los USD 50.000. En consecuencia, algunas empresas repatrían las cargas de trabajo de gobernanza a clústeres de Kubernetes autoalojados, especialmente cuando las evaluaciones de impacto de transferencia del RGPD complican los contratos estándar con hiperescaladores. Durante el período de previsión, las instalaciones en la nube seguirán expandiéndose, pero la flexibilidad de las herramientas para rastrear datos en entornos híbridos dictará la selección de proveedores.

Por Tamaño de Organización: Las Pymes Adoptan SaaS Modular

Las grandes empresas contribuyeron con el 70,24% de los ingresos de 2025 gracias a sus extensos activos de datos y equipos dedicados de oficinas de datos. Ejecutan programas plurianuales con presupuestos que superan el USD 1 millón y requieren linaje multi-nube más control de acceso basado en roles. Las pequeñas y medianas empresas están creciendo a una CAGR del 18,76%, ya que los proveedores desagregan las funciones en módulos SaaS por usuario, eliminando las licencias iniciales de seis cifras.

Están surgiendo paquetes específicos por sector, como catálogos de atención médica prepoblados con taxonomías HIPAA o plantillas minoristas que mapean los datos maestros de productos de forma predeterminada. La cuota del mercado de gobernanza de datos para las pymes aumentará a medida que la clasificación automatizada reduzca la necesidad de administradores internos. Mientras tanto, las grandes empresas experimentan con la gobernanza federada, donde las unidades de negocio gestionan catálogos locales pero sincronizan los metadatos de forma centralizada, aumentando la demanda de API entre catálogos.

Por Función Empresarial: Legal y Cumplimiento Normativo se Aceleran

TI y operaciones mantuvo una cuota del 34,56% en 2025, reflejando la propiedad de los presupuestos de infraestructura. Sin embargo, legal y cumplimiento normativo avanza a una CAGR del 16,38% porque la Ley de Protección de Datos Personales Digitales de India y la Ley de IA de la UE han trasladado las obligaciones de documentación a los asesores jurídicos internos. Los equipos de finanzas y riesgo siguen siendo usuarios importantes para los informes de Basilea III y Solvencia II.

Los departamentos de marketing dependen cada vez más de los catálogos para gestionar el consentimiento de los clientes y la calidad de los datos de medios minoristas, mientras que los recursos humanos integran la gobernanza para rastrear análisis de diversidad bajo las leyes laborales. Los proveedores que presentan la gobernanza como un habilitador del cumplimiento normativo obtienen financiación más rápida que los que enfatizan la productividad, porque las sanciones son cuantificables, mientras que las ganancias de eficiencia son más difíciles de monetizar.

Por Aplicación: La Gestión de Calidad de Datos Gana Impulso

La gestión de riesgos lideró con una cuota del 29,56% en 2025 debido a los estrictos informes regulatorios en BFSI. La gestión de calidad de datos registra la CAGR más rápida del 17,58%, impulsada por las redes de medios minoristas que no pueden tolerar entradas de productos duplicadas o feeds de inventario desactualizados. La gestión del cumplimiento normativo también genera una demanda considerable, automatizando los flujos de trabajo del RGPD y la CCPA.

La gestión de incidentes sigue siendo un nicho pero valioso para las investigaciones de brechas de seguridad. El tamaño del mercado de gobernanza de datos vinculado a la calidad de los datos aumentará a medida que flujos de texto no estructurado, imágenes e IoT inunden los modelos de IA que requieren detección de anomalías más allá del perfilado relacional. La convergencia con plataformas de observabilidad permite la cuarentena automatizada de registros defectuosos, cerrando el ciclo desde la detección hasta la corrección en minutos en lugar de días.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Manufactura se Dispara con la Analítica en el Borde

BFSI mantuvo la cuota más alta del 25,38% durante 2025, ya que los bancos y aseguradoras documentaron el linaje para auditorías de riesgo y regulatorias. Sin embargo, la manufactura se está expandiendo a una CAGR del 18,96% porque los programas de Industria 4.0 deben conciliar los flujos de sensores con los datos de ERP en tiempo casi real. TI y telecomunicaciones, atención médica y comercio minorista implementan cada uno la gobernanza para necesidades específicas del sector, como la detección de fraudes en 5G, la integridad de los ensayos clínicos y la personalización omnicanal.

En la manufactura discreta, las responsabilidades por retiro de productos impulsan el gasto en gobernanza más que en las industrias de proceso. Las exigencias de trazabilidad de ISO 9001 e IATF 16949 refuerzan las compras de linaje automatizado que puede capturar datos del piso de producción sin intervención humana. A medida que las fábricas modernizan los sistemas MES y PLM, la integración del catálogo de datos se convierte en un proyecto complementario esencial.

Análisis Geográfico

América del Norte mantuvo una cuota del 42,64% en 2025, respaldada por la adopción de FedNow, los principales hiperescaladores en la nube y las regulaciones de IA que convergen con la nueva ley federal de Canadá. La CAGR histórica de aproximadamente el 13% ha aumentado a medida que los pagos instantáneos y la IA generativa elevan la urgencia de la gobernanza. México añade un potencial incremental a medida que la deslocalización cercana extiende los marcos de transparencia de la cadena de suministro de Estados Unidos.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 18,22%. Los mandatos de nube soberana en India, Indonesia y Vietnam obligan a implementar catálogos dentro del país, mientras que la Ley de Protección de Información Personal de China impulsa la demanda interna de herramientas de linaje integradas en las nubes de Alibaba y Tencent. Japón y Corea del Sur invierten de manera constante para apoyar la manufactura digital y la banca abierta, mientras que los mercados maduros de Australia se expanden de forma más moderada.

Europa continúa invirtiendo debido al RGPD y la Ley de IA de la UE. Los gobiernos nórdicos adoptan estrategias de nube primero que favorecen los servicios de gobernanza gestionados, pero el sur y el este de Europa se quedan rezagados debido a presupuestos limitados. Oriente Medio y África y América del Sur siguen siendo mercados más pequeños, aunque los fondos de inversión soberanos y los estatutos de privacidad en los Emiratos Árabes Unidos, Brasil y Sudáfrica están catalizando implementaciones impulsadas por el cumplimiento normativo.

Panorama Competitivo

Panorama Competitivo

El mercado está moderadamente fragmentado. Los hiperescaladores agrupan la gobernanza en servicios de plataforma que atraen a los adoptantes de una sola nube, mientras que proveedores neutrales como Collibra, Informatica y Alation se posicionan como capas de orquestación multi-nube. Los nuevos participantes como Monte Carlo y Ataccama integran el linaje en los flujos de trabajo de observabilidad de datos, ampliando el campo.

Persisten oportunidades de espacio en blanco en el linaje en tiempo real para arquitecturas de transmisión y la automatización para lagos de datos no estructurados. Las asociaciones entre proveedores de catálogos y seguridad, como Varonis y OneTrust, combinan el descubrimiento con la gobernanza de acceso. Los proveedores se diferencian a través de capacidades de IA generativa, búsqueda en lenguaje natural y registros de auditoría respaldados por cadena de bloques, aunque estas funciones aún requieren supervisión humana para validar casos extremos.

La complejidad de los precios y la implementación mantiene alto el costo total de propiedad, pero el SaaS modular y las plantillas verticales están reduciendo las barreras para las pymes. Las hojas de ruta de los proveedores ahora enfatizan la preparación para la nube soberana y los clasificadores impulsados por IA para mantener la relevancia ante una regulación en aceleración.

Líderes de la Industria de Gobernanza de Datos

Collibra NV

TIBCO Software Inc.

Alation Inc.

Microsoft Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Microsoft anunció la disponibilidad general de Purview Data Governance para el Servicio Azure OpenAI, habilitando el linaje automatizado para conjuntos de datos de entrenamiento de IA generativa.

- Diciembre de 2025: Collibra completó la adquisición de Octopai para mejorar el descubrimiento automatizado en sistemas ETL heredados y mainframes.

- Noviembre de 2025: AWS lanzó la Federación del Catálogo de Datos de Glue, permitiendo consultas unificadas de metadatos en entornos de AWS, Azure y Google.

- Octubre de 2025: Informatica comprometió USD 150 millones para expandir su centro de ingeniería en Bangalore enfocado en el descubrimiento de metadatos impulsado por IA para implementaciones en nube soberana.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gobernanza de datos como todo el software y los servicios relacionados que establecen políticas, administran metadatos, rastrean el linaje, supervisan la calidad y hacen cumplir la privacidad de los activos de datos empresariales en entornos locales y en la nube. El enfoque se centra en plataformas y servicios profesionales que ayudan a organizaciones grandes y medianas a cumplir con los mandatos regulatorios y convertir los datos confiables en valor empresarial.

Las exclusiones del alcance incluyen utilidades independientes de calidad de datos, suites de gestión de datos maestros comercializadas sin módulos de gobernanza y herramientas genéricas de gobernanza de IA que quedan fuera de este límite.

Descripción general de la segmentación

- Por Componente

- Software

- Herramientas de Calidad y Perfilado de Datos

- Gestión de Metadatos y Catálogo de Datos

- Gestión de Datos Maestros

- Linaje de Datos y Análisis de Impacto

- Seguridad de Datos y Gobernanza de Privacidad

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Software

- Por Implementación

- Nube

- Local

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Función Empresarial

- TI y Operaciones

- Legal y Cumplimiento Normativo

- Finanzas y Riesgo

- Marketing y Ventas

- Recursos Humanos

- Otras Funciones Empresariales

- Por Aplicación

- Gestión del Cumplimiento Normativo

- Gestión de Riesgos

- Gestión de Auditorías

- Gestión de Incidentes

- Gestión de Calidad de Datos

- Otras Aplicaciones

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Atención Médica y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Gobierno y Defensa

- Manufactura

- Energía y Servicios Públicos

- Medios de Comunicación y Entretenimiento

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Chile

- México

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Suecia

- Noruega

- Finlandia

- Dinamarca

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Sudeste Asiático

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Catar

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de datos de América del Norte, Europa y Asia Pacífico, además de consultores de cumplimiento regional y mantenedores de herramientas de código abierto, para evaluar los grupos de ingresos, actualizar las ratios de penetración de usuarios y verificar los cambios de precios identificados durante el trabajo de escritorio. Estas conversaciones llenaron vacíos en torno al gasto en TI en la sombra y los despliegues por fases en sectores altamente regulados.

Investigación de escritorio

Comenzamos mapeando estadísticas disponibles públicamente de autoridades como la Comisión de la UE, la Comisión Federal de Comercio de EE. UU. y el ministerio nodal DPDP de India, que cuantifican las multas regulatorias y las tendencias de aplicación que impulsan el gasto en gobernanza. Los organismos del sector, incluidos EDM Council y la Cloud Security Alliance, proporcionan puntos de referencia de adopción, y los informes 10-K corporativos revelan las participaciones presupuestarias asignadas a herramientas de cumplimiento. Los feeds de noticias y patentes de Dow Jones Factiva y Questel nos ayudaron a rastrear los lanzamientos de productos de proveedores y los clústeres de PI para dimensionar los nichos de demanda emergentes. Los archivos de empresas, las presentaciones para inversores y los datos de adquisiciones extraídos de Volza ofrecieron indicadores de precios unitarios que anclan nuestras curvas de precio de venta promedio (ASP). Esta lista es ilustrativa; muchas otras fuentes contribuyeron a la recopilación, validación y aclaración de datos.

Dos inmersiones periódicas en revistas académicas revisadas por pares y artículos de conferencias, como la serie Big Data de IEEE, nos ayudaron a confirmar los dominios técnicos incluidos e identificar los impulsores del gasto vinculados a la migración a la nube y las iniciativas de IA antes de incorporar esos conocimientos al modelo.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo parte del gasto global en seguridad y gestión de TI empresarial, que luego se filtra por la proporción destinada a la gobernanza en función de los índices de severidad regulatoria, la huella de centros de datos y la penetración en la nube. Los totales de proveedores de los principales fabricantes y el ASP muestreado multiplicado por los recuentos de licencias activas proporcionan una verificación cruzada de abajo hacia arriba, y cualquier varianza superior a tres puntos porcentuales activa una recalibración del modelo. Las variables clave incluyen el recuento anual de multas materiales por violación de datos, los terabytes promedio almacenados por empresa, la proporción de cargas de trabajo trasladadas a la nube pública, el número de proyectos de IA en producción y el precio medio de las suites de gobernanza empresarial. Proyectamos hacia adelante mediante regresión multivariante combinada con análisis de escenarios para cambios de política trascendentales (por ejemplo, la Ley de IA de la UE), capturando así tanto los impulsores de gasto lineales como los impactos de cambio escalonado.

Ciclo de validación de datos y actualización

Los resultados se someten a revisión interna por pares y verificaciones de anomalías frente a registros de envíos de terceros e ingresos auditados de proveedores. Cuando los informes trimestrales o los principales eventos legislativos señalan una desviación más allá de los umbrales preestablecidos, se emite una actualización provisional; de lo contrario, los informes se actualizan cada año, y un analista revisa cada tabla antes de la entrega final a los clientes.

Por qué la línea de base de gobernanza de datos de Mordor goza de una credibilidad superior

Las estimaciones publicadas suelen divergir porque las empresas clasifican diferentes categorías de herramientas, aplican supuestos de ASP variados o congelan los tipos de cambio en fechas distintas.

Los principales factores de divergencia incluyen combinaciones de componentes más limitadas, incrementos de precios agresivos o cadencias de actualización más lentas adoptadas en otros lugares, mientras que el modelo de Mordor delimita el alcance a plataformas centradas en la gobernanza, combina los ASP observados con descuentos ponderados por contrato y actualiza el tipo de cambio en cada revisión.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 3,91 B (2025) | Mordor Intelligence | - |

| USD 3,35 B (2023) | Global Consultancy A | Excluye servicios profesionales y aplica tipos de cambio de 2022 |

| USD 4,75 B (2025) | Regional Consultancy B | Incluye herramientas adyacentes de calidad de datos y utiliza precios de lista de proveedores |

| USD 4,44 B (2024) | Industry Journal C | Proyecta el crecimiento a partir de una encuesta de una sola región antes de extrapolar globalmente |

En resumen, el alcance disciplinado, las actualizaciones oportunas y la validación desde dos ángulos adoptados por Mordor Intelligence ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente que vincula cada cifra con variables observables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gobernanza de datos en 2031?

Se prevé que el mercado alcance USD 9.680 millones en 2031, reflejando una CAGR del 16,05% de 2026 a 2031.

¿Qué componente se está expandiendo más rápido hasta 2031?

El software de seguridad de datos y gobernanza de privacidad está creciendo a una CAGR del 19,62%, ya que las empresas cumplen con los mandatos de transparencia y localización relacionados con la IA.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

Las leyes de nube soberana en India, Indonesia y Vietnam obligan a la implementación de catálogos dentro del país, impulsando una CAGR del 18,22% en el gasto regional.

¿Cómo están adoptando las pequeñas y medianas empresas las herramientas de gobernanza?

Los precios modulares de SaaS y las plantillas específicas por sector reducen los costos iniciales, impulsando el gasto de las pymes a una CAGR del 18,76%.

¿Qué aplicación muestra el mayor impulso de crecimiento?

La gestión de calidad de datos lidera con una CAGR del 17,58%, ya que los casos de uso de medios minoristas e IoT demandan conjuntos de datos más limpios y en tiempo real.

¿Qué desafío clave obstaculiza los programas de gobernanza a gran escala?

El alto costo total de propiedad, que a menudo supera los USD 10 millones en el primer año para los bancos de primer nivel, ralentiza la adopción a pesar de la presión regulatoria.

Última actualización de la página el: