Tamaño y Participación del Mercado Global de Fármacos Antihipertensivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Fármacos Antihipertensivos por Mordor Intelligence

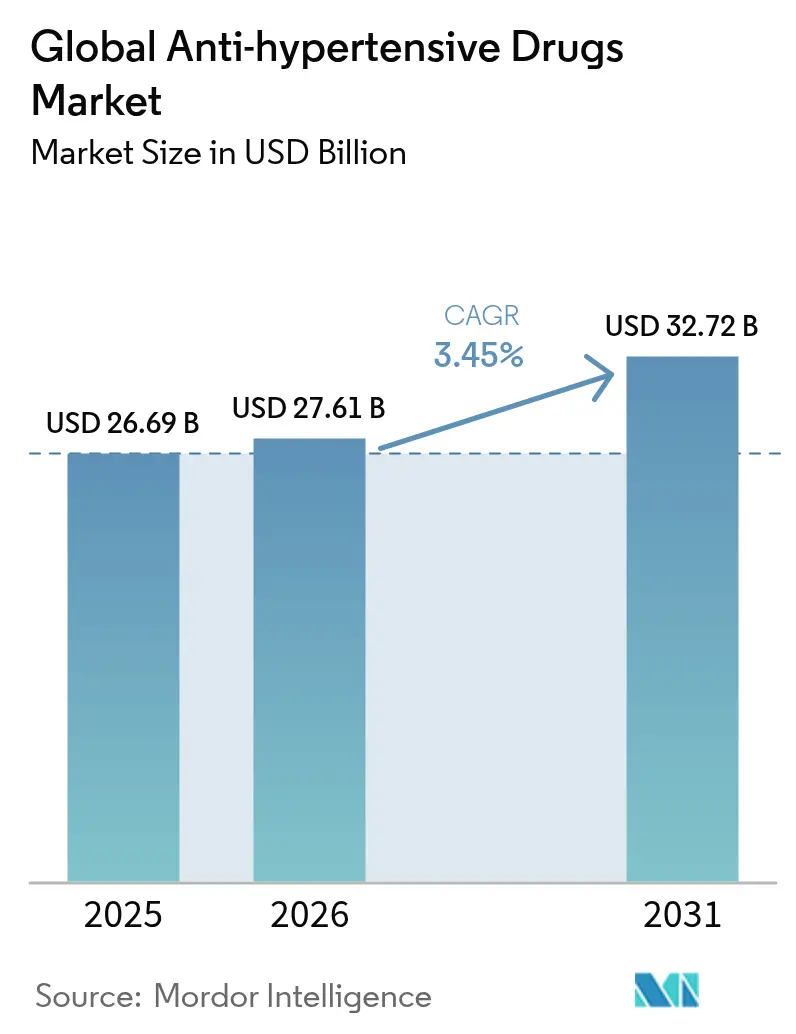

El tamaño del mercado de fármacos antihipertensivos en 2026 se estima en USD 27,61 mil millones, creciendo desde el valor de 2025 de USD 26,69 mil millones con proyecciones para 2031 que muestran USD 32,72 mil millones, creciendo a una CAGR del 3,45% durante 2026-2031. La adopción está anclada en la creciente prevalencia de la hipertensión, una población global más envejecida y la innovación constante en combinaciones de dosis fijas que mejoran la adherencia. Las terapias inyectables de acción prolongada emergentes y las plataformas de titulación de dosis habilitadas por IA añaden nuevo valor clínico, mientras que la competencia genérica modera el crecimiento general de precios. Asia-Pacífico supera a otras regiones impulsada por la rápida urbanización, dietas ricas en sal y la ampliación de los esquemas de seguro médico. Mientras tanto, América del Norte mantiene el mayor conjunto de ingresos gracias a la adopción temprana de nuevos mecanismos, una amplia cobertura de reembolso y consolidadas vías de atención cardiológica. A lo largo de 2025–2030, las empresas con carteras equilibradas de activos innovadores y genéricos competitivos en costos están posicionadas para capturar la demanda incremental, incluso cuando los acantilados de patentes comprimen los márgenes de las marcas más antiguas.

Conclusiones Clave del Informe

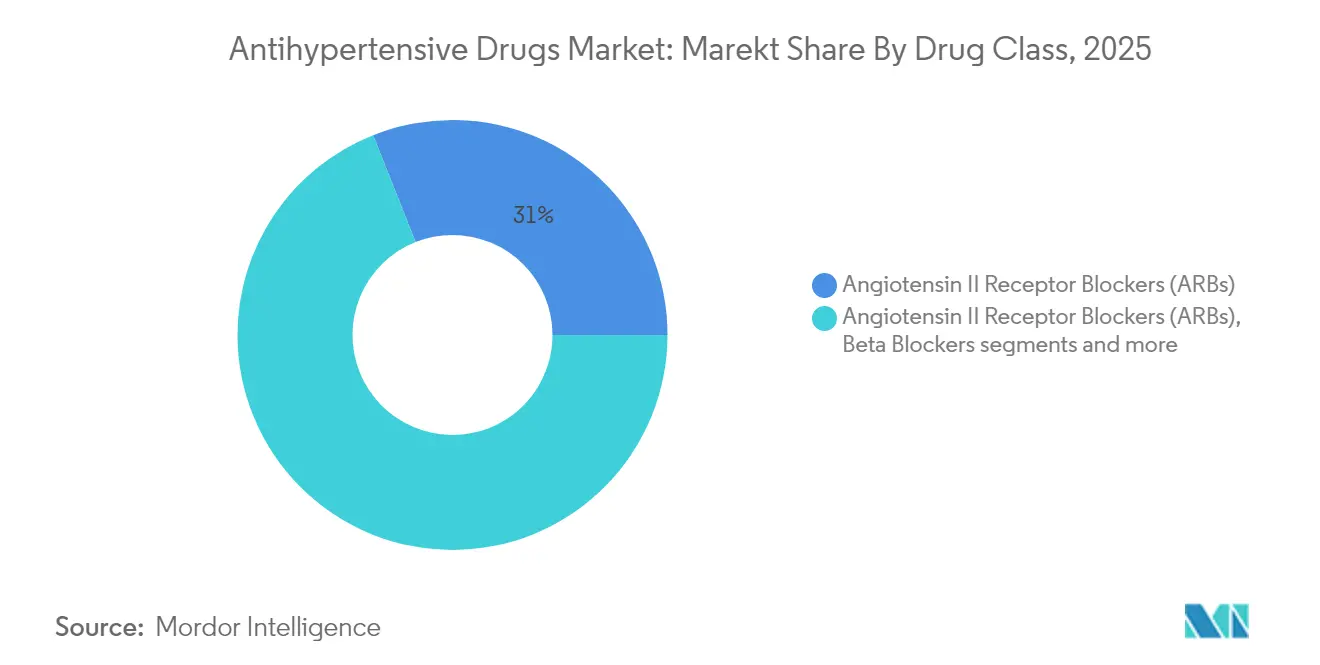

- Por clase de fármaco, los Bloqueadores de los Receptores de Angiotensina II lideraron con el 31,02% de la participación del mercado de fármacos antihipertensivos en 2025; se proyecta que los Inhibidores de Renina se expandan a una CAGR del 4,12% hasta 2031.

- Por vía de administración, las formulaciones orales representaron el 64,02% del tamaño del mercado de fármacos antihipertensivos en 2025, mientras que la administración transdérmica avanza a una CAGR del 4,56% hasta 2031.

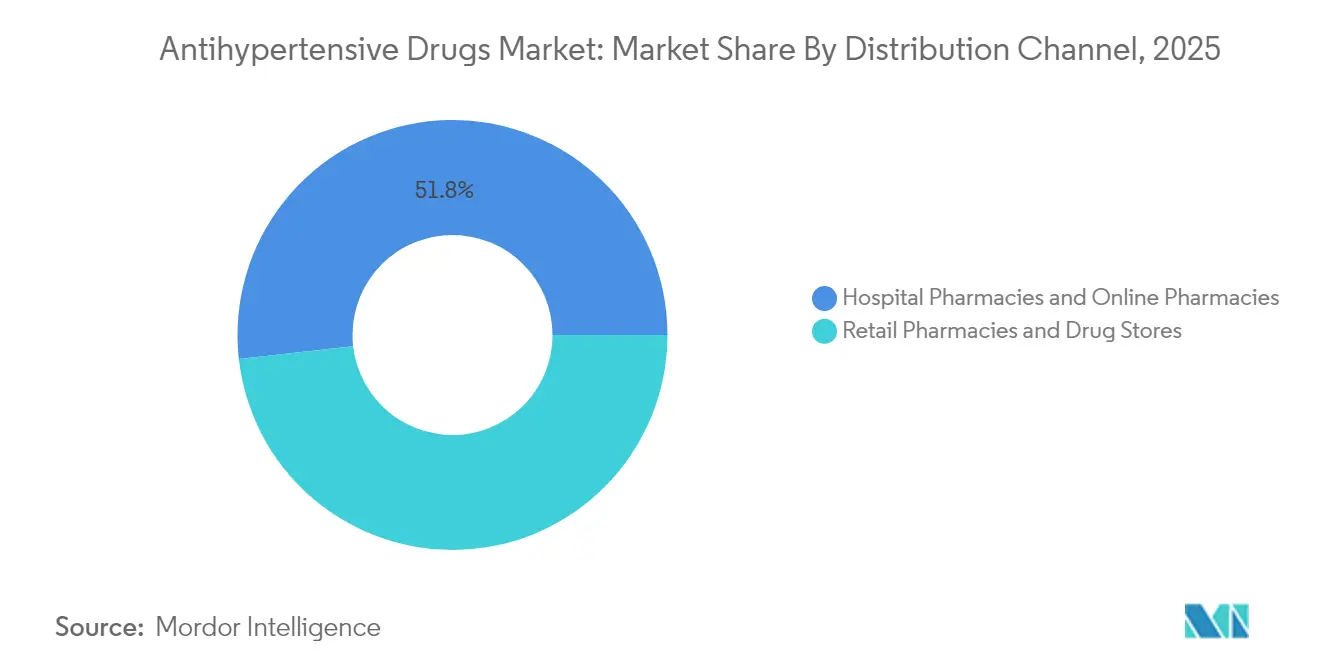

- Por canal de distribución, las farmacias minoristas mantuvieron una participación de ingresos del 48,22% en 2025; se prevé que las farmacias en línea registren la CAGR más alta del 5,03% entre 2026–2031.

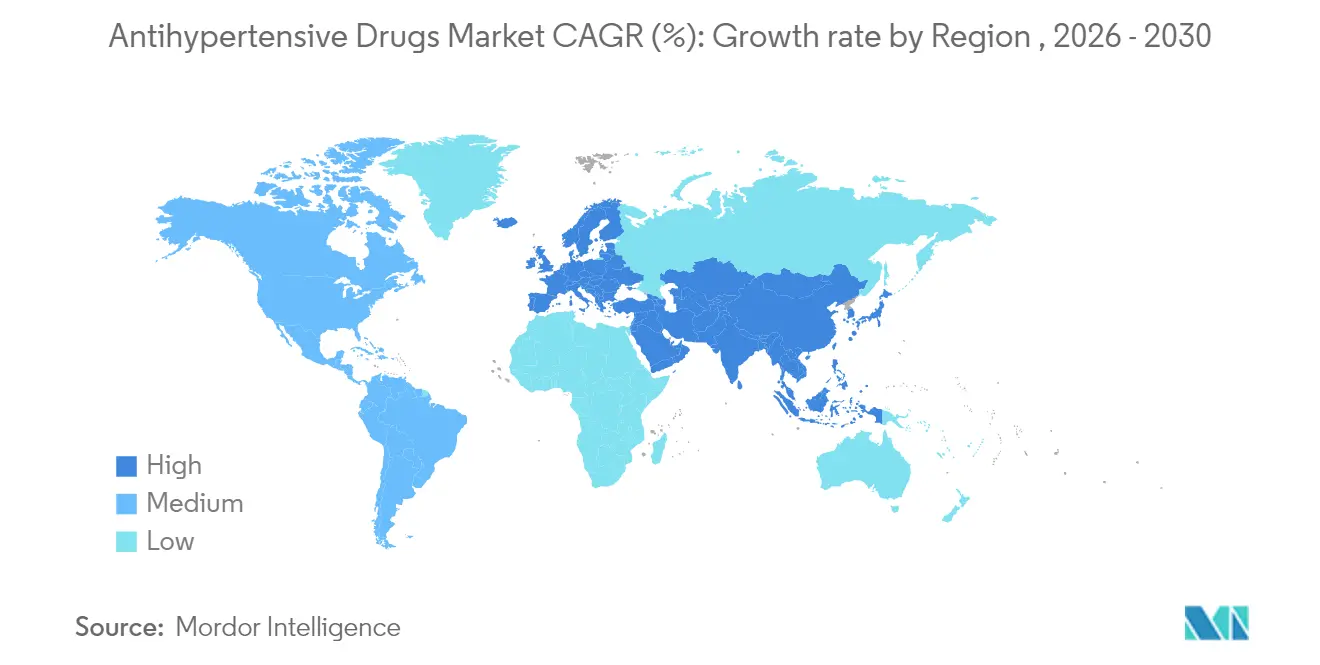

- Por geografía, América del Norte capturó el 35,20% del tamaño del mercado de fármacos antihipertensivos en 2025, mientras que Asia-Pacífico está preparada para crecer más rápido con una CAGR del 5,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos Antihipertensivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la prevalencia de obesidad y síndrome metabólico | +0.8% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de las terapias de combinación de dosis fija (CDF) | +0.6% | Global, particularmente Europa y América del Norte | Corto plazo (≤ 2 años) |

| Expansión del reembolso para regímenes de píldora única | +0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de inyectables antihipertensivos de administración semanal (combinaciones con GLP-1) | +0.3% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor uso del monitoreo remoto de presión arterial que impulsa la prescripción temprana | +0.5% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Plataformas de titulación de dosis impulsadas por IA que mejoran los resultados | +0.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Obesidad y el Síndrome Metabólico

El síndrome metabólico afecta aproximadamente a un tercio de los adultos en todo el mundo, y la hipertensión coexiste en el 85% de estos pacientes. Los médicos están avanzando hacia agentes que aborden simultáneamente el peso, el control glucémico y la presión arterial, en particular los agonistas del receptor GLP-1 que reducen las lecturas sistólicas en 7–10 mmHg independientemente de la pérdida de peso. Los modelos del sistema de salud estiman que la hipertensión no controlada podría elevar los costos anuales de tratamiento cardiovascular de USD 160 mil millones en 2020 a USD 513 mil millones en 2050, reforzando el argumento económico a favor de una terapia temprana agresiva [1]Fuente: Asociación Americana del Corazón, "Previsión de la Carga Económica de las Enfermedades Cardiovasculares," ahajournals.org.

Crecimiento de las Terapias de Combinación de Dosis Fija

Aproximadamente el 70% de los pacientes necesitan dos o más agentes antihipertensivos, pero la adherencia disminuye a medida que aumenta el número de píldoras. La aprobación de la FDA del primer comprimido de triple combinación en 2025 señala una luz verde regulatoria para productos multifármaco de inicio que lograron tasas de control del 70% frente al 37% con placebo. Los estudios de salud económica sitúan el ahorro anual en hospitalizaciones en USD 873 por paciente adherente, lo que impulsa a los pagadores a priorizar dichos regímenes.

Expansión del Reembolso para Regímenes de Píldora Única

Medicare y los grandes planes privados han trasladado las terapias de combinación a niveles preferentes tras datos del mundo real que mostraron un logro del objetivo del 42% con productos de combinación frente al 21% para la monoterapia. En un movimiento significativo, Idorsia obtuvo la aprobación de la FDA para Tryvio, el primer antagonista del receptor de endotelina para la hipertensión [2]Fuente: Idorsia Pharmaceuticals, "Aprobación de la FDA del Aprocitentan," idorsia.com . Este cambio mejora el acceso para los pacientes y presiona a los titulares de agentes únicos a mostrar una diferenciación clara o a transitar hacia formatos de dosis fija.

Adopción de Inyectables de Combinación GLP-1 de Administración Semanal

Los inyectables de acción prolongada abordan los desafíos de adherencia vinculados a los comprimidos diarios, con tirzepatida y semaglutida produciendo descensos sistólicos de 15–20 mmHg en estudios de dosificación mensual. Los pacientes con diabetes concomitante valoran la comodidad, y los proveedores aprecian una terapia única que cubre múltiples factores de riesgo, una dinámica que se espera que se consolide a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acantilados de patentes para BRA y BCC de gran éxito | -0.7% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Baja adherencia debido a la naturaleza asintomática de la hipertensión | -0.4% | Global, con mayor impacto en mercados en desarrollo | Mediano plazo (2-4 años) |

| Prohibición de plásticos de un solo uso que afecta el envasado parenteral | -0.2% | Europa y mercados desarrollados seleccionados | Mediano plazo (2-4 años) |

| Sustitutos nutracéuticos emergentes en mercados asiáticos clave | -0.3% | Asia-Pacífico, particularmente China e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Acantilados de Patentes para BRA y BCC de Gran Éxito

Entresto pierde la exclusividad en Estados Unidos a mediados de 2025, y múltiples moléculas de BRA y BCC enfrentan vencimientos similares, lo que invita a una rápida entrada de genéricos que históricamente erosiona el volumen de marca hasta en un 90% en un año. Los fabricantes están respondiendo con nuevas formulaciones y productos de combinación, aunque los pagadores favorecen los genéricos por el control de costos.

Baja Adherencia Debido a la Naturaleza Asintomática de la Hipertensión

Las revisiones sistemáticas muestran que el 45,2% de los pacientes abandonan la terapia, lo que limita directamente la demanda de prescripciones. Los modelos de Medicare sugieren que elevar la adherencia al 80% ahorraría USD 13,7 mil millones anuales, destacando las implicaciones económicas e impulsando inversiones en envases inteligentes, aplicaciones de recordatorio y modalidades de acción prolongada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Liderazgo de los BRA en Medio de Mecanismos Emergentes

Los Bloqueadores de los Receptores de Angiotensina II mantuvieron el 31,02% de la participación del mercado de fármacos antihipertensivos en 2025 gracias a sus comprobados beneficios cardiorrenales y su favorable tolerabilidad. Los Inhibidores de Renina, aunque más pequeños, crecerán a una CAGR del 4,12% a medida que los médicos adopten nuevas vías para pacientes resistentes. Los antagonistas del receptor de endotelina y los inhibidores de la aldosterona sintasa, aprobados recientemente en 2025, aportan opciones adicionales para casos de difícil tratamiento. Los Betabloqueadores y algunos Bloqueadores de los Canales de Calcio más antiguos pierden terreno debido a efectos secundarios metabólicos, mientras que los diuréticos ganan renovado interés a través de formulaciones de baja dosis. La diversidad del pipeline subraya un cambio hacia mecanismos de precisión que abordan grupos de comorbilidades y nichos de hipertensión resistente.

El mercado de fármacos antihipertensivos continúa recompensando a las clases que combinan eficacia con perfiles favorables de efectos secundarios. Las estrategias de ciclo de vida ahora favorecen los comprimidos de triple combinación que integran BRA con BCC o diuréticos, anclando la fidelidad a la marca incluso ante la presión genérica. Se espera que los nuevos mecanismos alcancen precios premium donde demuestren claras ventajas en resultados, amortiguando los ingresos frente a los próximos vencimientos de patentes. Los fabricantes con amplias carteras que abarcan genéricos e innovaciones navegarán la transición de manera más efectiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Dominancia Oral Enfrenta Presión de la Innovación

La dosificación oral retuvo el 64,02% del tamaño del mercado de fármacos antihipertensivos en 2025, reflejando la familiaridad del paciente y la eficiencia de costos, aunque las vías no orales están ganando terreno. Los sistemas transdérmicos registran el crecimiento más rápido con una CAGR del 4,56%, impulsados por parches de microagujas que mejoran la permeación y la comodidad de uso semanal. Los depósitos inyectables vinculados a combinaciones con GLP-1 abren un nuevo segmento favorable a la adherencia, particularmente para pacientes con múltiples condiciones metabólicas. Las marcas orales están respondiendo mediante gránulos de liberación prolongada y recubrimientos disuasorios del abuso para mantenerse competitivas.

La combinación de vías del mercado se diversificará de manera constante a medida que avance la tecnología. Los formatos parenterales podrían alcanzar una participación de dos dígitos en los países de altos ingresos para 2031, especialmente donde los programas de salud digital integran inyectables con servicios de monitoreo. Las empresas que inviertan temprano en ciencia de formulación y administración centrada en el paciente estarán en posición de capturar el potencial más allá del segmento de comprimidos en maduración.

Por Canal de Distribución: Los Centros Minoristas Convergen con las Plataformas Digitales

Las farmacias minoristas controlaron el 48,22% de los ingresos en 2025 y mantienen una ventaja de asesoramiento para la atención de enfermedades crónicas. Sin embargo, las farmacias en línea registran la CAGR más alta del 5,03%, impulsadas por la telemedicina, la entrega a domicilio y los modelos de suscripción. Las farmacias hospitalarias siguen siendo fundamentales para la polifarmacia compleja y la titulación hospitalaria, pero las tendencias ambulatorias favorecen los modelos híbridos.

La transformación digital está impulsando a las cadenas físicas a integrar plataformas de comercio electrónico y programas de adherencia basados en datos. Las empresas farmacéuticas colaboran tanto con plataformas digitales puras como con minoristas omnicanal para garantizar un acceso amplio y sin fricciones. El éxito ahora depende de combinar precios competitivos con servicios de valor añadido como recordatorios de recarga y consultas virtuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 35,20% de los ingresos de 2025, aprovechando sofisticadas redes de cardiología, una sólida cobertura de seguros y una rápida adopción de nuevas clases. Estados Unidos lidera, impulsado por precios premium y el uso temprano de la salud digital. Canadá enfatiza la rentabilidad, apoyándose en los genéricos, mientras que México aumenta el volumen a medida que la cobertura se expande en los programas públicos.

Europa contribuye con un crecimiento estable de un solo dígito medio bajo sistemas de salud maduros que ponderan el costo y la innovación en igual medida. Alemania y el Reino Unido encabezan la adopción clínica de mecanismos avanzados, mientras que el sur de Europa se apoya en una alta penetración de genéricos. La contratación basada en valor acelera la adopción de dosis fijas en los principales mercados de la Unión Europea.

Asia-Pacífico se destaca como la región de expansión más rápida con una CAGR del 5,52%. Las políticas de adquisición masiva de China han reducido los precios pero han impulsado los volúmenes, mientras que India se beneficia de la fabricación a gran escala y la creciente demanda interna. La demografía envejecida de Japón sostiene el gasto en atención cardiometabólica. Los perfiles de sensibilidad a la sal locales y las variaciones genéticas impulsan programas de investigación específicos de la región, creando margen para terapias diferenciadas.

América del Sur muestra una mejora gradual en medio de la recuperación económica y las campañas de concienciación sobre la hipertensión, aunque la volatilidad cambiaria modera la adopción de fármacos premium. Oriente Medio y África siguen siendo incipientes pero prometedores a medida que los gobiernos invierten en el control de enfermedades no transmisibles y aumenta la penetración del seguro privado.

Panorama Competitivo

El control del mercado global recae en un grupo de empresas multinacionales que combinan productos de gran éxito heredados, amplios arsenales de genéricos y pipelines de innovación. Novartis, Pfizer, AstraZeneca y Johnson & Johnson defienden su participación a través de carteras de BRA y BCC gestionadas por ciclo de vida, mientras avanzan simultáneamente en agentes de próxima generación como los inhibidores de la aldosterona sintasa. Los fabricantes chinos aprovechan las ventajas de costos para expandir los genéricos en las economías emergentes.

Los vencimientos de patentes en 2025–2027 intensifican la competencia a medida que al menos diez fabricantes de genéricos apuntan a los BRA de alto volumen. La erosión de precios presiona los ingresos de marca, pero los innovadores contrarrestan con lanzamientos de dosis fijas e inyectables de acción prolongada que presentan mayores barreras de entrada. Los movimientos estratégicos incluyen el codesarrollo de software de optimización de dosis con IA, la adquisición de activos biotecnológicos en fase avanzada y las expansiones de fabricación regional para asegurar la resiliencia de la cadena de suministro.

Los disruptores biotecnológicos se centran en la interferencia de ARN, enfoques de edición génica y formulaciones de depósito semestral. Mineralys Therapeutics reportó una caída de 19 mmHg en los ensayos de Fase 3 para lorundrostat, subrayando el estándar para la diferenciación de nuevas terapias. Las asociaciones entre empresas farmacéuticas y firmas de salud digital permiten soluciones integradas que combinan medicación, monitoreo remoto y asesoramiento, estableciendo nuevos estándares para los servicios de gestión de la hipertensión.

Líderes de la Industria Global de Fármacos Antihipertensivos

Pfizer Inc.

C.H. Boehringer Sohn AG & Ko. KG

Noden Pharma DAC

Daiichi Sankyo Company Limited

Merck KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La FDA aprobó Widaplik, el primer comprimido de triple combinación telmisartán/amlodipino/indapamida, con lanzamiento en Estados Unidos previsto para el cuarto trimestre de 2025.

- Mayo de 2025: La FDA autorizó los comprimidos de clortalidona HemiClor 12,5 mg, ofreciendo una alternativa diurética de baja dosis.

- Marzo de 2025: Mineralys Therapeutics reportó datos positivos de Fase 3 de lorundrostat, logrando una reducción sistólica de 19 mmHg y preparando una solicitud de NDA.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de medicamentos antihipertensivos como todos los productos farmacéuticos de marca o genéricos cuya indicación primaria es la reducción crónica o aguda de la presión arterial sistémica, independientemente de la clase terapéutica: inhibidores de la ECA, ARBs, diuréticos, betabloqueantes, inhibidores de la renina, bloqueantes de los canales de calcio, agentes alfa, vasodilatadores y combinaciones de dosis fijas, vendidos a través de cualquier canal de prescripción a nivel mundial.

Exclusión del alcance: los antihipertensivos veterinarios, los medicamentos cardiovasculares de un solo agente utilizados fuera de indicación para el control de la presión arterial, y las intervenciones basadas en dispositivos no están incluidos.

Descripción general de la segmentación

- Por Tipo de Prueba (Valor)

- Pruebas Basadas en Cultivo

- Microscopía de Frotis

- Pruebas de Amplificación de Ácidos Nucleicos (NAAT)/PCR

- Ensayos de Liberación de Interferón Gamma (IGRA)

- Prueba de Tuberculina Cutánea (Mantoux)

- Pruebas Radiográficas y de Imagen

- Otras Pruebas

- Por Tecnología (Valor)

- Basada en Cultivo

- Diagnóstico Molecular (PCR/NAAT)

- Inmunoensayos (IGRA/LAM)

- Radiología/Rayos X

- Microscopía Digital Mejorada con IA

- Otros

- Por Usuario Final (Valor)

- Hospitales y Clínicas

- Laboratorios de Diagnóstico

- Institutos Académicos y de Investigación

- Otros

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a farmacéuticos hospitalarios en los Estados Unidos, cardiólogos en Alemania, responsables de adquisiciones en empresas de genéricos de la India y representantes de pagadores en toda la ASEAN. Estas conversaciones aclararon las dosis diarias promedio, las estructuras de descuentos y los próximos cambios en las guías clínicas, lo que nos permitió validar los hallazgos secundarios y cubrir las brechas regionales antes del modelado final.

Investigación documental

Comenzamos con la epidemiología a nivel de país proveniente del WHO Global Health Observatory, el CDC NHANES y la International Society of Hypertension, que enmarcan los grupos de pacientes tratados. Las líneas de base de utilización de medicamentos y precios se obtuvieron de formularios nacionales de acceso público, datos de envíos de UN Comtrade para APIs clave, y instantáneas trimestrales de auditorías minoristas publicadas por los ministerios de salud de Japón, Brasil y Sudáfrica. También consultamos revistas revisadas por pares como la serie The Lancet Hypertension para las tendencias de adopción de terapias combinadas.

Para precisar las divisiones de ingresos por empresa, consultamos los perfiles de D&B Hoovers, mientras que el análisis de patentes de Questel nos ayudó a comprender la penetración de genéricos tras el vencimiento de patentes. Otros insumos provinieron de presentaciones para inversores, 10-Ks, bases de datos de aprobaciones de la FDA y documentos técnicos de las principales asociaciones comerciales. Esta lista es ilustrativa; muchas otras fuentes de dominio público contribuyeron a la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Una estimación descendente de prevalencia a cohorte tratada calculó la demanda combinando la prevalencia de hipertensión en adultos, la proporción diagnosticada, la tasa de tratamiento y la dosis diaria media. Los resultados fueron sometidos a pruebas de estrés mediante consolidaciones ascendentes selectivas de ventas de fabricantes muestreadas a través de verificaciones de canal. Variables clave como la progresión de la participación de genéricos, la adopción de combinaciones de dosis fijas, el precio minorista promedio por unidad estándar, el aumento del diagnóstico en mercados emergentes y las curvas de erosión post-patente impulsan el modelo. La regresión multivariante con suavizado de errores ARIMA proyectó los valores de 2026-2030, mientras que el análisis de escenarios capturó impactos en precios o guías clínicas. Donde los datos de volumen desagregados eran incompletos, las soluciones inversas de ASP regional garantizaron la coherencia interna.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de dos capas en la que se señalan las variaciones respecto a las tendencias históricas, los valores de referencia y los precios de licitación en tiempo real. Las anomalías desencadenan un nuevo contacto con los encuestados anteriores. Los informes se actualizan anualmente; los eventos regulatorios o de retiro de productos de importancia generan actualizaciones intermedias para que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de medicamentos antihipertensivos de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas mezclan categorías cardiovasculares, aplican diferentes netos de precios o actualizan los modelos de forma irregular.

Los principales factores de brecha incluyen: algunos estudios agrupan vasodilatadores parenterales o agentes para la hipertensión pulmonar fuera de nuestro alcance; otros extrapolan los precios de lista hospitalarios sin considerar la erosión genérica; otros más aplican tasas de penetración uniformes y pasan por alto las ganancias más rápidas en diagnóstico en Asia-Pacífico, que Mordor captura a través de trabajo de campo anual.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 26.69 B (2025) | Mordor Intelligence | - |

| USD 25.88 B (2025) | Global Consultancy A | Excluye inyectables y aplica un descuento genérico estático en todas las regiones |

| USD 38.03 B (2025) | Industry Statistics Firm B | Agrega combinaciones cardiovasculares más amplias e informa ventas brutas del fabricante |

| USD 32.84 B (2025) | Specialist Publisher C | Se basa en entrevistas primarias limitadas y una cadencia de actualización bienal |

En resumen, nuestro alcance disciplinado, la epidemiología actualizada anualmente y la validación de doble vía ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que se alinea estrechamente con la dinámica real de prescripción y precios.

Preguntas Clave Respondidas en el Informe

P1. ¿Cuál es el tamaño actual del mercado de fármacos antihipertensivos?

R1. El mercado de fármacos antihipertensivos se sitúa en USD 27,61 mil millones en 2026 y se proyecta que alcance USD 32,72 mil millones en 2031.

P2. ¿Qué clase de fármaco lidera las ventas globales?

R2. Los Bloqueadores de los Receptores de Angiotensina II tienen la mayor participación con el 31,02% de los ingresos de 2025, gracias a su sólida eficacia y tolerabilidad.

P3. ¿Qué región crecerá más rápido hasta 2031?

R3. Se espera que Asia-Pacífico registre la CAGR más alta del 5,52%, impulsada por la creciente prevalencia de la hipertensión y la ampliación del acceso a la atención médica.

P4. ¿Cómo están influyendo las combinaciones de dosis fijas en el mercado?

R4. Los comprimidos de triple y doble agente mejoran la adherencia y han obtenido un reembolso favorable, impulsando su adopción y elevando el valor general del mercado.

P5. ¿Qué impacto tendrán los vencimientos de patentes entre 2025–2027?

R5. Los acantilados de patentes para los principales BRA y BCC intensificarán la competencia genérica, lo que probablemente deprimirá los precios de marca pero ampliará el acceso de los pacientes.

Última actualización de la página el: